Größe und Marktanteil des Wohnimmobilienmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

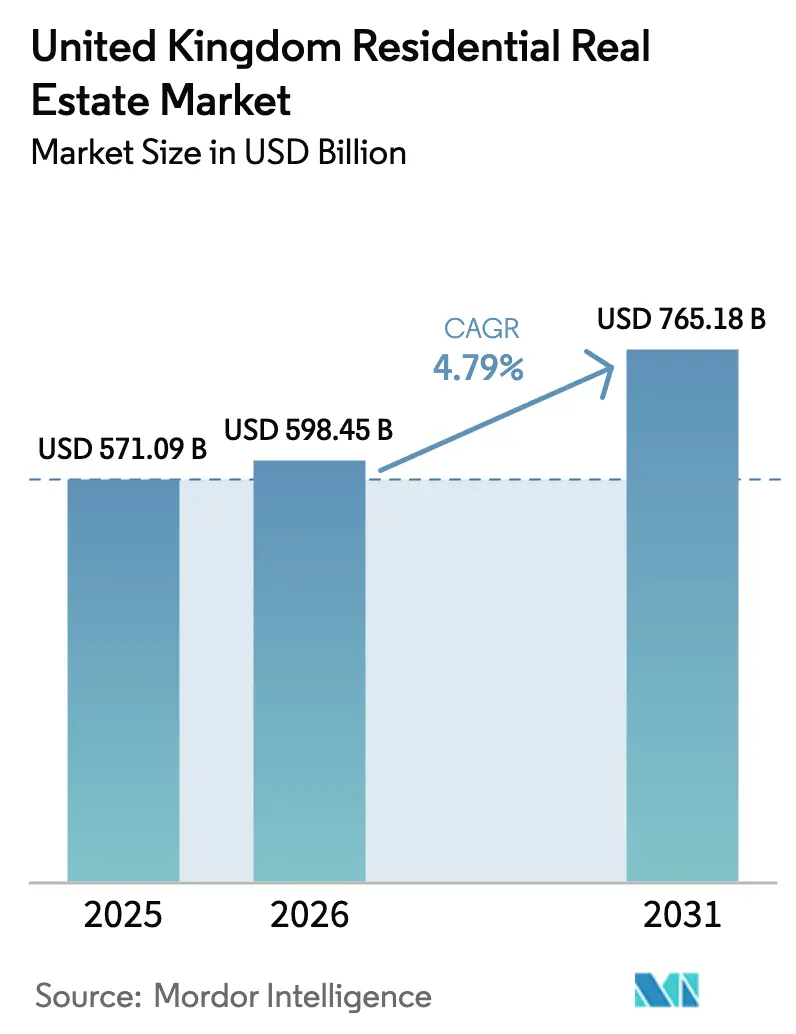

| Marktgröße im Basisjahr (2025) | 571.09 Milliarden US-Dollar |

| Marktgröße (2026) | 598.45 Milliarden US-Dollar |

| Marktgröße (2031) | 765.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Wohnimmobilienmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Wohnimmobilienmarkts im Vereinigten Königreich beträgt im Jahr 2026 598,45 Milliarden USD und wird bis 2031 voraussichtlich 765,18 Milliarden USD bei einer CAGR von 4,79 % erreichen. Der Wohnimmobilienmarkt im Vereinigten Königreich profitiert weiterhin von einem eingeschränkten Angebot und institutionellen Engagements in Mietwohnungsplattformen, die sowohl die Preisgestaltung als auch die Absorption in Kernstädten und regionalen Wachstumszentren stützen. Die Dynamik stabilisierte sich nach einem Bewertungsrückgang von 2019 bis 2020 und einer kumulativen Expansion von 2020 bis 2025, als aufgestaute Nachfrage zurückkehrte und neue Kreditflexibilität den Kreis der berechtigten Kreditnehmer erweiterte. Die Transaktionsaktivität im Jahr 2025 übertraf den Dreijahresdurchschnitt, während Erstkäufer als sichtbare Kraft bei den Abschlüssen wieder in Erscheinung traten, was eine verbesserte Stimmung trotz Erschwinglichkeitsproblemen in einigen südlichen Märkten widerspiegelt. Die regionale Divergenz bleibt ein prägendes Merkmal, wobei Nordirland an Fahrt gewinnt und mehrere Teilmärkte in Südengland aufgrund von Einkommens-Preis-Missverhältnissen gedämpfte Zuwächse verzeichnen.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell führten Verkäufe mit einem Anteil von 79 % am Wohnimmobilienmarkt im Vereinigten Königreich im Jahr 2025, während Vermietungen bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen werden.

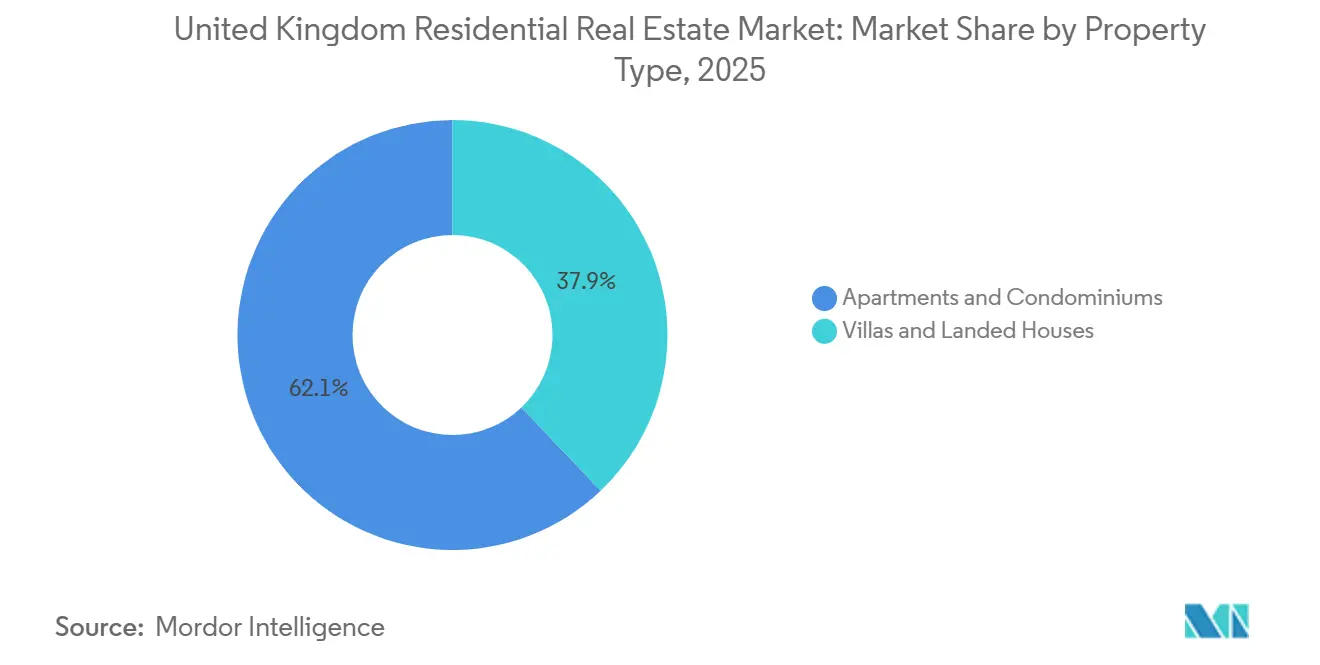

- Nach Immobilientyp hielten Wohnungen und Eigentumswohnungen im Jahr 2025 einen Anteil von 62,11 % am Wohnimmobilienmarkt im Vereinigten Königreich, während Villen und Einfamilienhäuser von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,06 % wachsen werden.

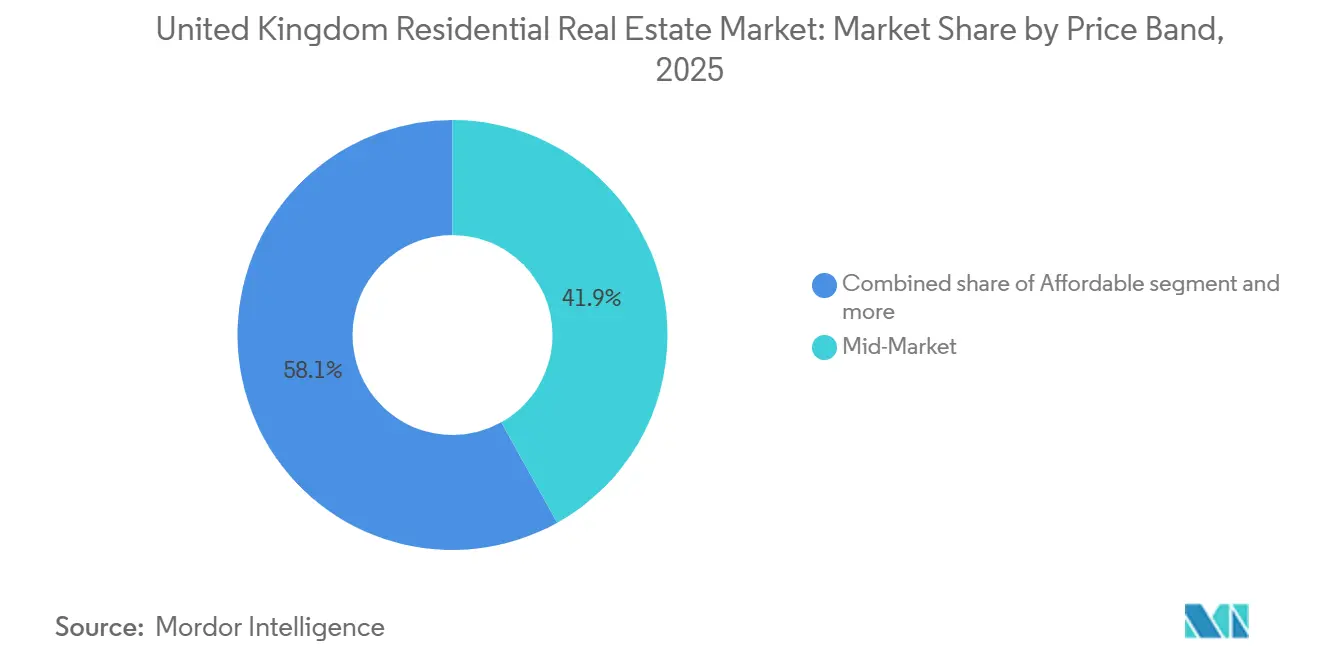

- Nach Preissegment erfassten Immobilien im mittleren Marktsegment im Jahr 2025 einen Anteil von 41,90 % am Wohnimmobilienmarkt im Vereinigten Königreich, während Luxusimmobilien bis 2031 voraussichtlich mit einer CAGR von 5,22 % zulegen werden.

- Nach Verkaufsart entfielen im Jahr 2025 79,50 % auf Wiederverkäufe, während Erstverkäufe (Neubauten) von 2026 bis 2031 voraussichtlich eine CAGR von 5,70 % aufweisen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Wohnimmobilienmarkt im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronisches Wohnungsangebotsgefälle gegenüber der Haushaltsgründungsrate | +1.4% | National, akut in London und Südostengland | Langfristig (≥ 4 Jahre) |

| Institutionelle Kapitalzuflüsse in den Mietwohnungsbau | +1.1% | Global, Übertragungseffekte auf Schottland, Wales und Nordirland | Mittelfristig (2–4 Jahre) |

| Einwanderungsbedingte Bevölkerungszunahme in Kernstädten | +1.0% | London, Greater Manchester, Edinburgh, Belfast | Mittelfristig (2–4 Jahre) |

| Durch Fernarbeit getriebene Nachfrage in Vororten und ländlichen Gebieten | +0.8% | Regionale Hinterlande Englands, Schottische Grenzregion, Pendlerzonen in Wales | Mittelfristig (2–4 Jahre) |

| Verlängerungen des Programms „Hilfe zum Kauf” / „Erste Häuser” | +0.7% | England (außerhalb Londons) | Kurzfristig (≤ 2 Jahre) |

| Druck durch energetische Sanierung und Energieeffizienzklassen | +0.5% | Schottland, England | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronisches Wohnungsangebotsgefälle gegenüber der Haushaltsgründungsrate

Die Nettowohnungszugänge erreichten im Jahr bis Mitte 2025 rund 230.000, gegenüber einem Ziel von 300.000, und diese Lücke stützt strukturell den Preisboden in Gebieten mit hoher Nachfrage. Die Fertigstellungen im Quartal April bis Juni 2025 sanken um 19 % im Jahresvergleich, einschließlich Segmenten, in denen die Entwicklung aufgrund von Rentabilitäts- und Planungsproblemen pausierte. Die Starts im geförderten Wohnungsbau in England beliefen sich im Geschäftsjahr 2024/2025 auf 45.418, was zu den schwächsten Jahreswerten seit mehreren Jahren gehört, und schafft damit die Voraussetzungen für eine engere Verfügbarkeit später in diesem Jahrzehnt. Das Bevölkerungswachstum durch Migration konzentriert sich auf eine Handvoll großer Städte und verstärkt den Druck auf den bestehenden Wohnungsbestand, da die Haushaltsgründungsrate das neue Angebot übersteigt. In diesem Umfeld sieht der Wohnimmobilienmarkt im Vereinigten Königreich anhaltenden Wettbewerb um Angebote in städtischen Vierteln und Satellitenstädten, die Annehmlichkeiten mit Arbeitsplatzzugang verbinden. Risiken bei der Genehmigung und der Infrastrukturbereitschaft beeinflussen weiterhin, wo Entwickler Kapital einsetzen, was das Angebot regional ungleichmäßig hält.[1]https://www.propertymark.co.uk/

Institutionelle Kapitalzuflüsse in den Mietwohnungsbau

Institutionelle Allokationen in Mietobjekte für Einfamilien- und Mehrfamilienhäuser weiteten sich 2024 weiter aus, wobei die Zusagen für britische Einfamilienportfolios 2,5 Milliarden GBP (3,15 Milliarden USD) erreichten und das Jahr 2023 übertrafen, da globales Kapital von traditionellen Büros abwandert. Zu den Portfolioaktivitäten gehörten Plattformakquisitionen und Joint Ventures unter der Führung etablierter Akteure, die mehr als 5.000 Wohnungen zu langfristigen Mietpipelines hinzufügten und die Ansicht bestätigten, dass zweckgebundene Plattformen im großen Maßstab betrieben werden können. Trotz dieser Dynamik liegt die Durchdringung des institutionellen Mietwohnungsbaus bei nahezu 2 % des britischen Mietwohnungsbestands, weit unter den in reifen nordamerikanischen und europäischen Märkten beobachteten Niveaus, was auf Spielraum für mehrjährige Platzierungen hindeutet. Politische Klarheit prägt den operativen Hintergrund, da das Mietrechtsgesetz 2025 (Renters' Rights Act 2025) Abschnitt 21 ab dem 1. Mai 2026 abschafft und damit Eigentümer mit professionellem Mietermanagemant und Compliance-Fähigkeiten begünstigt. Da kleinere Vermieter von Kaufimmobilien sich zurückziehen, absorbieren institutionelle Plattformen die Nachfrage und stabilisieren die Renditen, was den Wohnimmobilienmarkt im Vereinigten Königreich in Kernstädten und wachstumsstarken regionalen Clustern stützt. Vorwärtsfinanzierungs- und Portfolioaggregationsstrategien helfen auch dabei, Entwicklerpipelines zu entrisiken und Produkte an Standorten mit knappem Mietangebot auf den Markt zu bringen.[2]https://www.savills.co.uk/

Einwanderungsbedingte Bevölkerungszunahme in Kernstädten

Die Nettozuwanderung erhöhte die britische Bevölkerung im Jahr 2025 um nahezu 1 %, mit einer Konzentration der Hotelunterbringung für Asylsuchende in London und mehreren Kommunen, die Pro-Kopf-Schwellenwerte überschritten, die auf Systembelastung hinweisen. Die Kosten für die Hotelunterbringung betrugen im Geschäftsjahr 2024/25 durchschnittlich 170 GBP pro Person und Tag (214 USD) im Vergleich zu 27 GBP (34 USD) für dezentrale Unterbringung, was Ressourcen umleitete und die Verfügbarkeit in einkommensschwächeren Gebieten verringerte. Die Politik operiert nun unter einem punktebasierten System für Fachkräfte mit engerem Ermessensspielraum und strengeren Einkommensanforderungen für den Familiennachzug, einschließlich des Nachweises angemessener Unterkunft ohne öffentliche Mittel. Die universitätsgebundene Wohnungsnachfrage bleibt in der Nähe von Hochschulen mit hohem Ansehen stark, was den Druck auf die Mietverfügbarkeit in wichtigen Universitätsstädten aufrechterhalten hat. Selbst mit strengeren Visaregeln und eingeschränkter EU-Freizügigkeit übersteigt die Nachfrage in London, Manchester, Edinburgh und Belfast weiterhin den Mietwohnungsbestand. Diese Faktoren erhöhen die Belegungsrate und Preissetzungsmacht im Wohnimmobilienmarkt im Vereinigten Königreich, insbesondere dort, wo mehrere Nachfragetreiber in städtischen Kernzentren zusammentreffen.[3]https://migrationobservatory.ox.ac.uk/

Durch Fernarbeit getriebene Nachfrage in Vororten und ländlichen Gebieten

Arbeitsmuster, die sich während der Pandemie etabliert haben, haben sich nicht vollständig umgekehrt, und die Präferenz für Raum ist in den Transaktions- und Preisdaten von 2025 noch immer erkennbar. Doppelhäuser und freistehende Häuser verzeichneten 2025 positive Jahreszuwächse, während Wohnungen einen leichten Rückgang verzeichneten, was die Verlagerung hin zu Vorort- und Landhäusern mit Außenbereichen und flexiblen Grundrissen unterstreicht. Villen und Einfamilienhäuser werden bis 2031 voraussichtlich mit einer CAGR von 5,06 % wachsen, was über dem Durchschnitt des Wohnimmobilienmarkts im Vereinigten Königreich liegt, da Käufer Heimbüros und größere Wohnbereiche priorisieren. Regionale Märkte im Norden und in den Midlands profitieren von einem Erschwinglichkeitsvorteil und höheren Bruttorenditen, die weiterhin sowohl Haushalte als auch Kapital aus dem Londoner Kern abziehen. Investoren- und Entwicklerantworten umfassen suburbane Einfamilienmietgemeinschaften und energieeffiziente Neubauten, die langfristige Bewohner ansprechen, die niedrigere Betriebskosten suchen. Diese Präferenzen erweitern den Pendlergürtel und stärken die Nachfrage in Zonen, in denen Fahrzeiten aufgrund veränderter Arbeitsnormen akzeptabler geworden sind.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hypothekenzinsen und Erschwinglichkeitsdruck | -1.3% | National, akut in London, Südostengland und Südwestengland | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Baugenehmigungen und Rückstände bei lokalen Planungen | -1.1% | England, konzentriert in Südostengland | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Handwerk | -0.9% | National, mit akuten Lücken in Südostengland, London und Schottland | Langfristig (≥ 4 Jahre) |

| Durch den Brexit bedingte Kostensteigerungen bei Baumaterialien | -0.6% | National, importabhängige Regionen stärker betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hypothekenzinsen und Erschwinglichkeitsdruck

Die Kreditkosten stiegen 2025 weiter an, auch wenn sich der Ausblick für die Leitzinsen im Jahr 2026 konstruktiver gestaltete, was die monatliche Schuldenlastquote für bestehende und potenzielle Kreditnehmer erhöhte. Eine große Kohorte von Haushalten wird 2026 noch refinanzieren und aus Verträgen vor 2021 herausfallen, und der Erschwinglichkeitsdruck ist dort am höchsten, wo die Preis-Einkommens-Verhältnisse angespannt sind. Die durchschnittliche Erschwinglichkeit verschlechterte sich 2025 auf 8,6 Jahre des verfügbaren Haushaltseinkommens für das typische englische Haus, was die Aufwärtsmobilität einschränkte und Käufe im Süden verzögerte. Selbst bei nachlassender Inflation und der Aussicht auf Leitzinssenkungen können Kreditaufschläge und Marktvolatilität die Weitergabe an feste Hypothekenangebote dämpfen. Geringere Erschwinglichkeitspuffer machen Käuferanreize und Preisdisziplin wichtiger für die Aufrechterhaltung des Durchsatzes im Wohnimmobilienmarkt im Vereinigten Königreich. Parallel dazu stehen Mieter in engen Märkten vor eingeschränkten Optionen, was die Mobilität vom Mietverhältnis in das Eigentum im Jahr 2026 verlangsamen kann.

Engpässe bei Baugenehmigungen und Rückstände bei lokalen Planungen

Kapazitätsengpässe bei der Bauleitplanung hielten 2025 an, wobei die Mehrheit der Kommunen über Rekrutierungsschwierigkeiten und Qualifikationslücken in Kernfunktionen wie Rentabilitätsbewertung und Ökologie berichtete. Eine Minderheit der Abteilungen fühlte sich auf Änderungen des nationalen Raumordnungsrahmens vorbereitet, und Prozessverzögerungen verlangsamten die Bearbeitung von Anträgen und die Entscheidungsfristen. Im Quartal April bis Juni 2025 wurden weniger Anträge eingereicht und weniger Wohngenehmigungen erteilt, was die Lieferverzögerungen verstärkte. Neue Rechtsvorschriften geben den Kommunen die Möglichkeit, Gebühren zur Finanzierung von Kapazitäten festzusetzen, und die Regierung stellte Ressourcen für Absolventen und Auszubildende in der Stadtplanung bereit. Finanzierungsunsicherheit über den kurzfristigen Horizont hinaus und begrenzte Ausbildungsbudgets schränken jedoch den nachhaltigen Kapazitätsaufbau für viele Teams ein. Diese Einschränkungen erhöhen das Lieferrisiko für Entwickler und verlängern den Zeitrahmen, der benötigt wird, um Grundstücke im Wohnimmobilienmarkt im Vereinigten Königreich auf den Markt zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Raumverlagerung begünstigt Villen trotz Dominanz von Wohnungen

Wohnungen und Eigentumswohnungen führten die Aufteilung nach Immobilientyp mit einem Anteil von 62,11 % im Jahr 2025 an, was die städtische Verdichtung, die Verbreitung von Mehrfamilien-Mietwohnungsplattformen und die Wirtschaftlichkeit von eingeschränkten Stadtgrundstücken widerspiegelt. Stadtzentrumsnahe Wohnungen bleiben das Rückgrat für zweckgebundene Studentenwohnungen und Mehrfamilienmietportfolios, und stabilisierte Betriebe in großen Projekten ziehen weiterhin institutionelles Interesse an. Die durchschnittlichen Wohnungsmieten im inneren London lagen Ende 2025 an der Spitze der nationalen Bandbreite, was die Rolle der städtischen Annehmlichkeitsdichte und Verkehrsknotenpunkte bei der Preisgestaltung unterstreicht. Der Wohnimmobilienmarkt im Vereinigten Königreich verfügt über einen tiefen Pool an Wohnungsbestand in städtischen Kernen, auch wenn sich die Käuferpräferenzen nach der Pandemie hin zu mehr Raum verschoben haben. Da sich die Baupipelines an den zukünftigen Wohnstandard anpassen, kann neuerer Wohnungsbestand mit starker Energieeffizienz eine Qualitätsprämie erzielen, die Kapitalwerte und Beleihbarkeit stützt.

Raumgetriebene Präferenzen werden Villen und Einfamilienhäuser von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,06 % anheben, unterstützt durch Flexibilität bei der Fernarbeit und familiäre Prioritäten wie Außenbereiche und Schulzugang. Die Preisgestaltung im Jahr 2025 spiegelte diese Präferenzänderung wider, da Wohnungen in den meisten Regionen schlechter abschnitten, während Häuser Zuwächse verzeichneten, und Erschwinglichkeitsdifferenziale Käufer in den Norden und die Midlands zogen. Pläne für suburbane Einfamilienmietgemeinschaften und Nullkostenhäuser, die Solar, Batterien und Wärmepumpen bündeln, veranschaulichen, wie Produktinnovation mit Haushaltsprioritäten übereinstimmt. Regionale Wohnungsmärkte mit akzeptablen Pendelzeiten und verbesserter Infrastruktur behalten einen Wettbewerbsvorteil, da Käufer Kompromisse zwischen Raum, Kosten und Zugang abwägen. Da diese Muster anhalten, hält der Wohnimmobilienmarkt im Vereinigten Königreich eine hohe Wohnungsdichte in städtischen Kernen aufrecht, während das inkrementelle Wachstum auf familienorientierte Niedrigbauformate in regionalen Pendlergürteln verlagert wird.

Nach Geschäftsmodell: Vermietung wächst, da Vermieteraustritte institutionelle Zuflüsse stützen

Verkaufstransaktionen machten 2025 79,00 % des Umsatzes aus, gestützt durch die Aktivität von Eigennutzern und eine Erholung bei Erstkäufern, die 39 % der Abschlüsse erreichten, nachdem Kreditgeber die Einkommensmultiplikatorkriterien gelockert hatten. Die Abschlüsse stiegen 2025 auf 1,2 Millionen, was einem Dreijahreshoch und einer klaren Normalisierung der Aktivität nach 2024 entspricht, wobei Transaktionen im Einstiegssegment den Durchsatz in regionalen Zentren ankurbelten. Eine höhere Verfügbarkeit von Darlehen mit hohem Beleihungsauslauf verbesserte den Zugang für neue Käufer, und diese Dynamik half, Erschwinglichkeitsprobleme in südlichen Märkten auszugleichen, wo die Preis-Einkommens-Verhältnisse angespannt blieben. Der Wohnimmobilienmarkt im Vereinigten Königreich profitierte von einem verbesserten Käufervertrauen, obwohl die regionale Performance variierte, mit stärkerem Schwung im Norden und in den Midlands. Entwickler und Makler richteten Angebote und Öffentlichkeitsarbeit auf Erstkäufer und Umzugswillige aus, was die Absorption in einem Markt stützte, der durch ungleiche Erschwinglichkeit und lokalisierte Nachfrageschübe geprägt ist.

Das Mietsegment wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen und damit Verkäufe übertreffen, da Privatvermieter den Bestand reduzieren und institutionelle Plattformen einspringen, um Portfolios zu skalieren. Regulatorische Reformen in 2025 und 2026 kodifizieren Mieterschutzrechte und unterstützen professionalisiertes Mietmanagement, was tendenziell große Plattformen begünstigt, die Compliance-Kosten verteilen und Serviceniveaus aufrechterhalten können. Institutionelle Investoren haben den Kapitaleinsatz in Einfamilien- und Mehrfamilienmietobjekte erhöht, was auch eine Vorwärtsfinanzierung bietet, die Entwicklerpipelines an Standorten mit solider Mieternachfrage entrisikt. Die regionale Renditestreuung treibt Kapital weiterhin nach Norden, mit Renditen über 6 % in mehreren nördlichen Märkten im Vergleich zu unter 3 % in London, was die Belegungsresilienz im Zyklus stützt. Die Mietinflation ließ Ende 2025 von früheren Höchstständen nach, blieb aber in vielen städtischen Gebieten aufgrund anhaltender Bestandsengpässe erhöht. Da sich diese Trends entfalten, fügt der Wohnimmobilienmarkt im Vereinigten Königreich professionell verwaltete Mietkapazitäten hinzu, während Verkäufe weiterhin den Gesamtumsatz verankern.

Nach Preissegment: Luxusresilienz kontrastiert mit dem Volumenmotor im mittleren Marktsegment

Immobilien im mittleren Marktsegment erfassten 2025 41,90 % der Größe des Wohnimmobilienmarkts im Vereinigten Königreich und treiben weiterhin das Volumen an, da Hypothekenkredite und der Produktmix der Entwickler auf dieses breite Segment ausgerichtet sind. Der britische Durchschnittspreis im Dezember 2025 betrug 271.068 GBP (341.550 USD), und der bescheidene Jahreszuwachs signalisierte eine Stabilisierung nach mehreren Jahren der Volatilität und sich verschiebender Nachfrage. Die Lieferung von gefördertem Wohnraum stieg bei den Fertigstellungen im Geschäftsjahr 2024/2025, doch die Starts sanken, was auf eine engere Verfügbarkeit hindeutet, wenn die Pipeline-Auffüllung nicht beschleunigt wird. Dieses mittlere Segment verankert daher den Wohnimmobilienmarkt im Vereinigten Königreich, da es Erstkäufer und Aufsteiger konzentriert und das Ökosystem der Hypothekenanbieter und Volumenwohnungsbauer aktiv hält. Da politische Mittel in soziale und geförderte Mietverhältnisse fließen und Entwickler Produkte in diese Kanäle einbringen, sollte der Durchsatz im mittleren Marktsegment kurzfristig relativ stabil bleiben.

Luxusimmobilien mit einem Preis über 2 Millionen GBP (2,52 Millionen USD) werden bis 2031 voraussichtlich mit einer CAGR von 5,22 % wachsen, angetrieben durch Vermögensmigration, Steuertiming und selektive internationale Nachfrage in erstklassigen Lagen. Die Werte in Prime Central London verzeichneten Ende 2025 eine Abschwächung des Rückgangs, was opportunistische Käufe von inländischem und globalem Kapital ermutigte, das auf langfristige Vermögenswerte abzielt. Landhäuser gewannen erneut das Interesse von Haushalten, die durch Fernarbeit ermächtigt wurden, insbesondere in Pendlergürteln mit vertretbaren Fahrzeiten nach London und anderen Beschäftigungszentren. Da sich die Kreditmärkte normalisieren und Käufer im Hochpreissegment Währungs- und Steuerüberlegungen neu kalibrieren, sollte die Preisgestaltung am oberen Ende weiterhin eine Basis finden und sich in Kernpostleitzahlen schrittweise festigen. Diese ausgleichenden Dynamiken zeigen, warum der Wohnimmobilienmarkt im Vereinigten Königreich sowohl Volumenstabilität im mittleren Segment als auch zyklische Erholung in erstklassigen Segmenten innerhalb desselben Zyklus liefern kann.

Nach Verkaufsart: Neubaudynamik kontrastiert mit der Dominanz von Wiederverkäufen

Wiederverkäufe repräsentierten 2025 79,50 % der Abschlüsse, was den großen Altbestand und die Käuferpräferenzen für gewachsene Stadtteile mit etablierten Annehmlichkeiten widerspiegelt. Die Angebote stiegen 2025 auf Mehrjahreshöchststände, und die Auswahl erweiterte sich in mehreren Regionen, was dazu beitrug, das nationale Preiswachstum zu dämpfen und einen ausgewogeneren Markt zu schaffen. Die durchschnittlichen Wiederverkaufspreise im November 2025 betrugen 270.300 GBP (340.580 USD), ein Anstieg von 1,1 % im Jahresvergleich, mit starker Divergenz zwischen den am besten und am schlechtesten abschneidenden Regionen. Transaktionskosten und Hypothekenerschwinglichkeit prägten die Entscheidungsfindung, und viele Haushalte entschieden sich dafür, bestehende Häuser zu verbessern, anstatt umzuziehen, wenn die Mobilitätskosten den kurzfristigen Nutzen überstiegen. Der Wohnimmobilienmarkt im Vereinigten Königreich behielt daher Liquidität im Wiederverkaufskanal, auch als sich der Ausblick für Neubauaktivitäten verbesserte.

Erstverkäufe von Neubauten werden von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,70 % wachsen, unterstützt durch das Mandat für 1,5 Millionen Nettowohnungszugänge in dieser Parlamentsperiode und erhebliche Mittelzuweisungen über Homes England. Neubauten in England erzielten im August 2025 einen Durchschnittspreis von 403.000 GBP (508.000 USD), was Ausstattungsverbesserungen und Energieeffizienzmerkmale widerspiegelt, die von Käufern und Kreditgebern geschätzt werden. Im Dezember 2025 verabschiedete politische Reformen zielen darauf ab, Genehmigungen zu straffen und Starts zu beschleunigen, während Vorwärtsverkäufe und institutionelle Finanzierung Sicherheit bieten, die es Bauherren ermöglicht, Verkaufsstellen zu planen. Große Wohnungsbauunternehmen streben eine stetige Ausweitung der Verkaufsstellen an und haben weiterhin Baugenehmigungen beantragt, um sich für verbesserte Marktbedingungen zu positionieren. Da diese Projekte von der Genehmigung in die Bauphase übergehen, fügt der Wohnimmobilienmarkt im Vereinigten Königreich modernen, energieeffizienten Bestand hinzu, der die Betriebskosten für Haushalte senken und langfristige Investoren anziehen kann.

Geografische Analyse

England machte 2025 85,60 % der Aktivität aus, angeführt von London, wo die Durchschnittspreise weit über dem nationalen Mittelwert lagen, auch wenn das Wachstum aufgrund von Erschwinglichkeitsdruck zurückblieb. Londons jährlicher Preiszuwachs lag Ende 2025 unter 1 %, und das Erschwinglichkeitsverhältnis der Hauptstadt stieg auf 8,6 Jahre des verfügbaren Einkommens, was die Aufwärtsnachfrage belastete. Innere Stadtbezirke verzeichneten leichte Preisrückgänge, während Vorstadtzonen bescheidene Zuwächse verzeichneten, und diese Bifurkation entspricht dem Muster von Familien, die Raum gegen längere Pendelzeiten eintauschen. Mehrere nördliche Regionen profitierten von Erschwinglichkeitsarbitrage, während Erneuerungs- und Konnektivitätspläne den Schwung in großen Ballungsräumen wie Greater Manchester und Leeds stützten. Der Wohnimmobilienmarkt im Vereinigten Königreich zeigte daher 2025 ein normalisiertes, aber ungleichmäßiges Wachstumsmuster in England.

Schottland verzeichnete Ende 2025 ein jährliches Wachstum von etwa 1,9 % und behielt einen wesentlichen Erschwinglichkeitsvorteil gegenüber England, was die Nachfrage in regionalen Städten und Pendlerstädten stabil hielt. Die Schottische Grenzregion erfasste Umsiedlungen aus Edinburgh und grenzüberschreitende Umzüge, die mit relativen Preis- und Steuerdifferenzialen zusammenhängen, was zusätzliches Kaufinteresse unterstützte. Regulatorische Meilensteine sind für Angebot und Nachfrage wichtig, da Schottlands Energieeffizienzklassenregeln die Märkte ab Ende 2026 auf leistungsstärkeren Bestand ausrichten und die Compliance-Kosten für Vermieter erhöhen werden. Die Mietinflation mäßigte sich Ende 2025 von früheren Höchstständen, doch das Unterangebot hielt an, da Privatvermieter ihre Portfolios im Vorfeld strengerer Standards neu bewerteten. Die universitätsgebundene Nachfrage verankerte weiterhin die Mietbelegung in Edinburgh und Glasgow, was den Wohnimmobilienmarkt im Vereinigten Königreich in schottischen Kernstädten stabilisierte.

Wales und Nordirland übertrafen die Gesamtwachstumsraten Englands, wobei Wales einen jährlichen Anstieg von 3,2 % und Nordirland mit 9,7 % im vierten Quartal 2025 alle Regionen anführte. Wales blieb für Erstkäufer zugänglich, und die Mietinflation blieb aufgrund von Bestandsengpässen und regulatorischen Übergängen, die die Vermieteranreize neu gestalteten, fest. Nordirlands Erschwinglichkeit bleibt günstig bei etwa fünf Jahren des verfügbaren Einkommens, und Belfasts Wirtschaft und Universitäten stützen sowohl Transaktions- als auch Mietaktivitäten. Das begrenzte institutionelle Mietwohnungsangebot in Nordirland und kleinere Wohnungsbauunternehmen schaffen eine Marktstruktur, in der lokale Angebotsbedingungen die Preisgestaltung stark beeinflussen. Angesichts dieser Dynamik ist Nordirland positioniert, bis 2031 ein schnelleres Wachstum aufrechtzuerhalten, was das regionale Gleichgewicht im Wohnimmobilienmarkt im Vereinigten Königreich stärkt.

Wettbewerbslandschaft

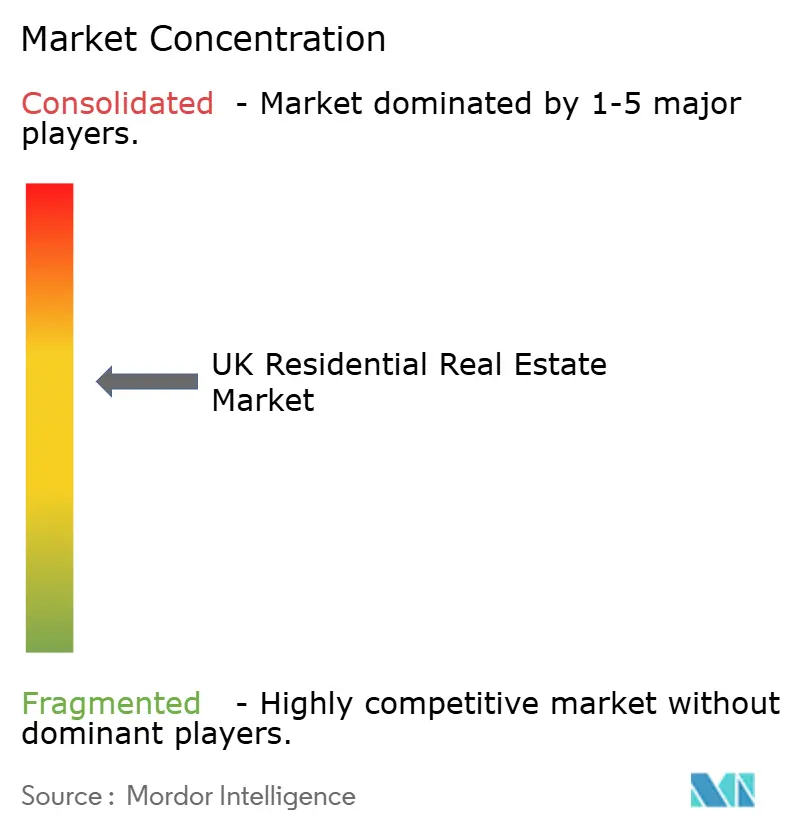

Die Entwicklungsarena für Wohnimmobilien im Vereinigten Königreich bleibt mäßig konzentriert. Der Wohnimmobilienmarkt im Vereinigten Königreich umfasst skalierbare Akteure unter börsennotierten und privat geführten Wohnungsbauunternehmen, institutionelle Vermieter, die Mietplattformen ausbauen, und nationale Maklernetzwerke, die in Produkte und Technologie investieren. Große Wohnungsbauunternehmen hielten geordnete Pipelines aufrecht und erhöhten ihre Baugenehmigungsanträge Ende 2025, was sie auf Verkaufsstellenwachstum vorbereitete, als sich die Hypothekenmärkte stabilisierten. Die regulatorische Kontrolle blieb ein Merkmal der Betriebslandschaft, und Bauherren passten Verkaufsstrategien und Kostenstrukturen an, um die Nachfragevariabilität in den Regionen zu steuern. Institutionelle Mietplattformen beschleunigten die Vorwärtsfinanzierung und Plattformkonsolidierung, um den Mietbetrieb zu professionalisieren und Bestand aufzunehmen, der von kleineren Vermietern abgegeben wird. Maklernetzwerke investierten weiterhin in KI-gestützte Verbraucherfunktionen und effizientere Verkaufsunterstützungstools, die dazu beitragen, das Engagement und den Durchsatz für Verkäufer und Vermieter aufrechtzuerhalten.

Strategische Schritte veranschaulichen, wie führende Teilnehmer sich für die nächste Wachstumsphase positionieren. Barratts Integrationsprogramm im Jahr 2025 umfasste 26 zusätzlich eingereichte Baugenehmigungsanträge mit 13 Genehmigungen, ein verstärktes Synergieziel von 100 Millionen GBP (126 Millionen USD) und eine stetige Ausweitung der Verkaufsstellen bis zum Geschäftsjahr 2028. Homes England veröffentlichte eine Investitions-Roadmap, die Partnerschaften wie das MADE-Joint-Venture mit Barratt und Lloyds und eine Eckpfeiler-Eigenkapitalzusage von 50 Millionen GBP (63 Millionen USD) für einen Wirkungsfonds von 500 Millionen GBP (630 Millionen USD) sowie ein Konzept einer nationalen Wohnungsbank mit einer Kapazität von bis zu 16 Milliarden GBP (20,2 Milliarden USD) für 2026 umriss. Rightmove bekräftigte seinen Wachstumsanspruch für 2030 und legte einen Investitionsplan für 2026 vor, der KI-basierte Verbraucherinnovation, Betrieb und Forschung und Entwicklung fördert und dabei hohe Margen anstrebt. Diese Schritte deuten auf ein Ökosystem hin, in dem Wohnungsbauunternehmen Planungs- und Kostenvorteile sichern, Institutionen stabilisierte Mietvermögenswerte skalieren und Portale digitale Tools verbessern, die Entdeckung und Transaktion miteinander verbinden. Zusammen stützen diese Strategien die Liquidität und operative Resilienz im Wohnimmobilienmarkt im Vereinigten Königreich.

Kapitalmarktaktivitäten und Entwicklungstransaktionen ergänzten den Hintergrund Ende 2025 und Anfang 2026. Der Kapitaleinsatz zielte auf Vorort- und Regionalstandorte ab, wo Mietrenditen stärker sind und die Erschwinglichkeit eine stabile Belegung stützt, einschließlich Portfolioakquisitionen und Grundstücksaggregationen, die von institutionellen Managern koordiniert wurden. Ausgewählte Makler und Manager berichteten von Plattforminvestitionen und operativen Upgrades zur Verbesserung der Bewohnererfahrung und Anlageneffizienz, was die Nettobetriebseinkommensprofile in stabilisierten Vermögenswerten verbessert. Entwickler trieben energieeffiziente Baumethoden und Spezifikationen voran, die mit dem zukünftigen Wohnstandard übereinstimmen, um Käufer- und Kreditgeberunterstützung vor Dezember 2026 zu sichern. Parallel dazu unternahmen Kommunen und nationale Behörden Schritte zur Straffung der Planung und Mobilisierung von Mitteln in die soziale und geförderte Lieferung, was die Vorwärtssichtbarkeit für Hochvolumenlieferanten verbessert. Diese Aktivitäten unterstützen ein ausgewogeneres Risiko-Rendite-Profil im Wohnimmobilienmarkt im Vereinigten Königreich, da er in einen mehrjährigen Lieferzyklus übergeht.

Marktführer im Wohnimmobiliensektor des Vereinigten Königreichs

Barratt Developments (Barratt Redrow plc)

Vistry Group

Persimmon

Taylor Wimpey

Bellway

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Planungs- und Infrastrukturgesetz 2025 (Planning and Infrastructure Act 2025) erhielt am 18. Dezember die königliche Zustimmung, modernisierte Genehmigungen, ermöglichte die kommunale Gebührenfestsetzung und unterstützte das Regierungsziel von 1,5 Millionen Wohnungen in dieser Parlamentsperiode.

- Dezember 2025: Homes England veröffentlichte seine Investitions-Roadmap, einschließlich des MADE-Joint-Ventures mit Barratt und Lloyds, einer Eckpfeiler-Eigenkapitalzusage von 50 Millionen GBP (63 Millionen USD) für einen Wirkungsfonds von 500 Millionen GBP (630 Millionen USD) und des für April 2026 geplanten Starts der nationalen Wohnungsbank mit einer Kapazität von bis zu 16 Milliarden GBP (20,2 Milliarden USD).

- November 2025: Rightmove erklärte, im Jahr 2026 12 Millionen GBP (15,1 Millionen USD) in die Gewinn- und Verlustrechnung und 6 Millionen GBP (7,6 Millionen USD) in aktivierte Ausgaben zu investieren, um KI-gestützte Verbraucherprodukte, Betrieb und Forschung und Entwicklung zu beschleunigen, und dabei ein Umsatzwachstum von 8 % bis 10 % sowie eine operative Marge von nahezu 70 % anzustreben.

- November 2024: Homes England kündigte das Programm für soziale und geförderte Wohnungen 2026 bis 2036 (Social and Affordable Homes Programme 2026 to 2036) mit mindestens 27,3 Milliarden GBP (34,4 Milliarden USD) an Finanzierung an, einschließlich 1,2 Milliarden GBP (1,5 Milliarden USD) Überbrückungsfinanzierung ab März 2025, und einem Mandat, dass 60 % der Zuweisungen in Sozialmieten fließen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den britischen Wohnimmobilienmarkt als den jährlichen Wert abgeschlossener Transaktionen für Neubauten und Bestandswohnungen, Einfamilienhäuser, Apartments und Eigentumswohnungen sowie die Erstvermietung neu errichteter Mietobjekte, ausgedrückt in konstanten USD von 2024.

Ausschluss aus dem Geltungsbereich: Zweckgebundene Studentenwohnheime, Ferienparkbungalows, Timeshares sowie Käufe von Auslandsimmobilien als Zweitwohnsitz durch in Großbritannien ansässige Personen sind nicht Gegenstand dieser Untersuchung.

Segmentierungsübersicht

- Verkauf

- Vermietung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit regionalen Projektentwicklern, Hypothekenmaklern, institutionellen Vermietern und Planungsbeauftragten lokaler Behörden in England, Schottland, Wales und Nordirland validierten Angebotsfristen, typische Verkaufspreise, Leerstandsnormen und Mietwachstumserwartungen. Nachfolgebefragungen mit Erstkäufern und Build-to-Rent-Betreibern verfeinerten die Annahmen zur Erschwinglichkeit und Absorption vor der Modellverabschiedung.

Desk Research

Unsere Analysten begannen mit offiziellen Makro- und Wohnungsdatensätzen wie HMRC-Transaktionsbüchern, dem Hauspreisindex des Office for National Statistics, Hypothekengenehmigungen der Bank of England sowie Baugenehmigungsportalen. Branchenverbände, darunter die Home Builders Federation und das Build-to-Rent Forum, lieferten detaillierte Projektpipelines, während akademische Fachzeitschriften ausländische Kapitalflüsse erläuterten. Abonnementdatenbanken – D&B Hoovers für Entwicklerumsätze und Dow Jones Factiva für Deal-Nachrichten – halfen dabei, das Unternehmensengagement und den Deal-Zeitplan zu benchmarken. Diese Quellen veranschaulichen politische Veränderungen, Angebotsengpässe und Preiselastizität. Die Liste ist indikativ; viele weitere offene und abonnementbasierte Quellen flossen in die Datenprüfungen ein.

Marktgröße & Prognose

Ein hybrides Top-down- und Bottom-up-Modell wurde eingesetzt. Wir haben den jährlichen Marktwert aus HMRC-Fertigstellungen multipliziert mit dem durchschnittlich erzielten Verkaufspreis neu aufgebaut, überlagert mit der Mietkapitalisierung für neu fertiggestellte Einheiten; diese Gesamtwerte wurden mit Stichproben aus Entwicklerverkaufsbüchern und Maklerkanal-Checks abgeglichen. Zu den wesentlichen Treibern in unserer multivariaten Regression zählen die Netto-Haushaltsgründungsrate, der Hypothekenzinsverlauf, vierteljährliche Wohnungsfertigstellungen, die Absorption der Build-to-Rent-Pipeline sowie Preis-Einkommens-Verhältnisse. Die Szenarioanalyse berücksichtigt Zinsschocks und Änderungen der Planungspolitik, während Lücken in den Bottom-up-Parzellendaten durch regionale Substitution und mittlere Preisimputation geschlossen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, Überprüfung durch Peer-Analysten und Freigabe durch leitende Analysten. Die Ergebnisse werden mit Kreditwachstum, Stempelsteuereinnahmen und Offenlegungen börsennotierter Projektentwickler abgeglichen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zinsbewegungen oder politische Ankündigungen den Ausblick wesentlich verändern; eine erneute Analystenprüfung erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Basiswert für den britischen Wohnimmobilienmarkt Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Anlagekategorien, Preisbasen und Aktualisierungsintervalle wählen.

Wesentliche Ursachen für Abweichungen sind (i) die Nichtberücksichtigung von reinen Erstvermietungen durch einige Anbieter, (ii) engere regionale Abgrenzungen und (iii) Währungsumrechnungen auf Basis veralteter Wechselkurse, während Mordor die Eingaben vierteljährlich aktualisiert und transaktionsgewichtete Preise anwendet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 587,23 Mrd. (2025) | Mordor Intelligence | - |

| USD 389,82 Mrd. (2024) | Global Consultancy A | Schließt reine Mietobjekte aus; stützt sich auf Umfragepreise statt auf abgeschlossene Verkaufspreise |

| USD 360,27 Mrd. (2024) | Industry Data Firm B | Schottland und Nordirland nicht enthalten; verwendet Angebotspreise und statische Wechselkurse |

| USD 121,70 Mrd. (2024) | Trade Journal C | Erfasst den gesamten Immobilienmarkt und leitet den Wohnimmobilienanteil über einen festen Anteil von 40 Prozent ab |

Der Vergleich zeigt, dass die Gesamtwerte stark schwanken, wenn der Geltungsbereich enger gefasst oder Annahmen nicht neu benchmarkt werden. Mordors disziplinierte Variablenauswahl, häufige Aktualisierung und Dual-Path-Modellierung bieten Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis, die sie nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wohnimmobilienmarkt im Vereinigten Königreich im Jahr 2026 und wie ist der Wachstumsausblick bis 2031?

Die Größe des Wohnimmobilienmarkts im Vereinigten Königreich beträgt im Jahr 2026 598,45 Milliarden USD und wird bis 2031 voraussichtlich 765,18 Milliarden USD bei einer CAGR von 4,79 % erreichen.

Welches Segment führt nach Geschäftsmodell und welches wächst bis 2031 am schnellsten?

Verkäufe führten mit 79,5 % des Umsatzes im Jahr 2025, während Vermietungen von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,46 % wachsen werden, angetrieben durch den Rückzug privater Vermieter aus dem Bestand und die Expansion institutioneller Plattformen.

Welcher Immobilientyp hat 2025 den größten Anteil?

Wohnungen und Eigentumswohnungen hielten 2025 einen Anteil von 62,11 % am Volumen, obwohl Villen und Einfamilienhäuser mit einer CAGR von 5,06 % schneller wachsen werden, da Fernarbeitspräferenzen mehr Raum begünstigen.

Welche britische Region verzeichnete zuletzt den stärksten Preisanstieg?

Nordirland verzeichnete im vierten Quartal 2025 ein jährliches Hauspreiswachstum von 9,7 %, das stärkste aller britischen Regionen in diesem Zeitraum.

Was sind die wichtigsten politischen Entwicklungen für die Wohnungslieferung im Jahr 2026?

Das Planungs- und Infrastrukturgesetz 2025 modernisiert Genehmigungen, das Programm für soziale und geförderte Wohnungen von Homes England weist bis 2036 mindestens 27,3 Milliarden GBP (34,4 Milliarden USD) zu, und der zukünftige Wohnstandard tritt für neue Starts ab Dezember 2027 in Kraft.

Wie beeinflussen Erschwinglichkeit und Hypothekenbedingungen die Nachfrage im Jahr 2026?

Die Erschwinglichkeit lag 2025 bei 8,6 Jahren des verfügbaren Einkommens für das durchschnittliche englische Haus, und obwohl Zinssenkungen erwartet werden, können Kreditaufschläge die Weitergabe begrenzen, was die Bedingungen in hochpreisigen Regionen eng hält.

Seite zuletzt aktualisiert am: