Marktgröße und Marktanteil für Büroimmobilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

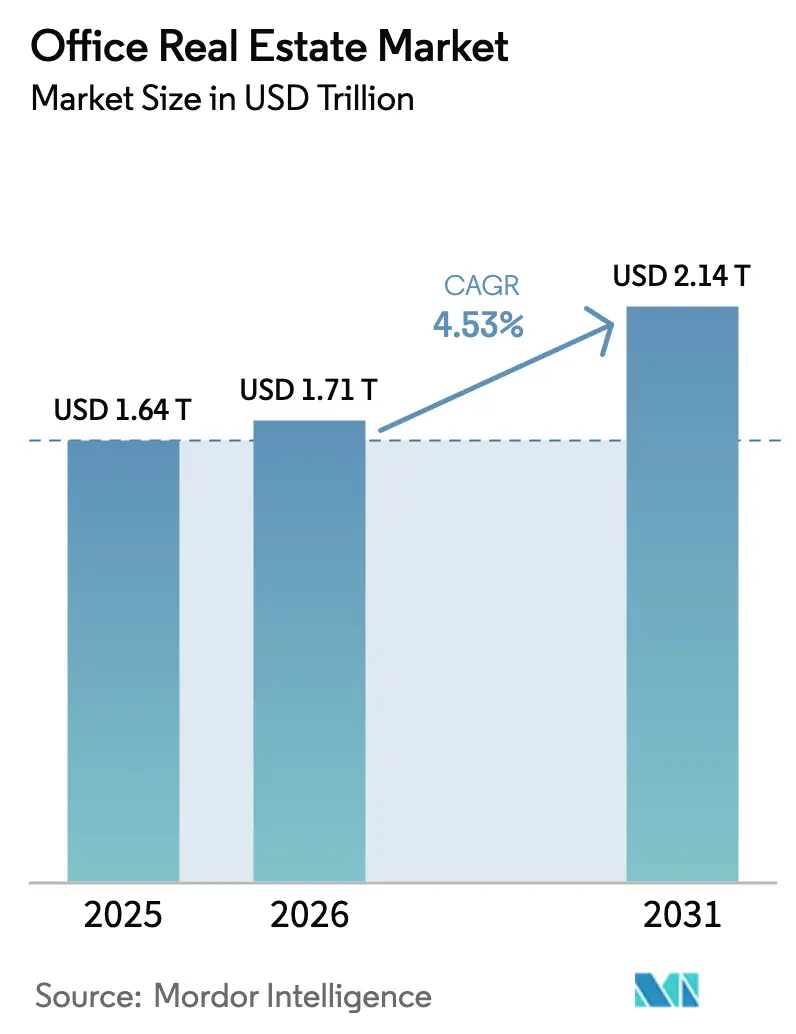

| Marktgröße (2026) | 1.71 Billionen US-Dollar |

| Marktgröße (2031) | 2.14 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

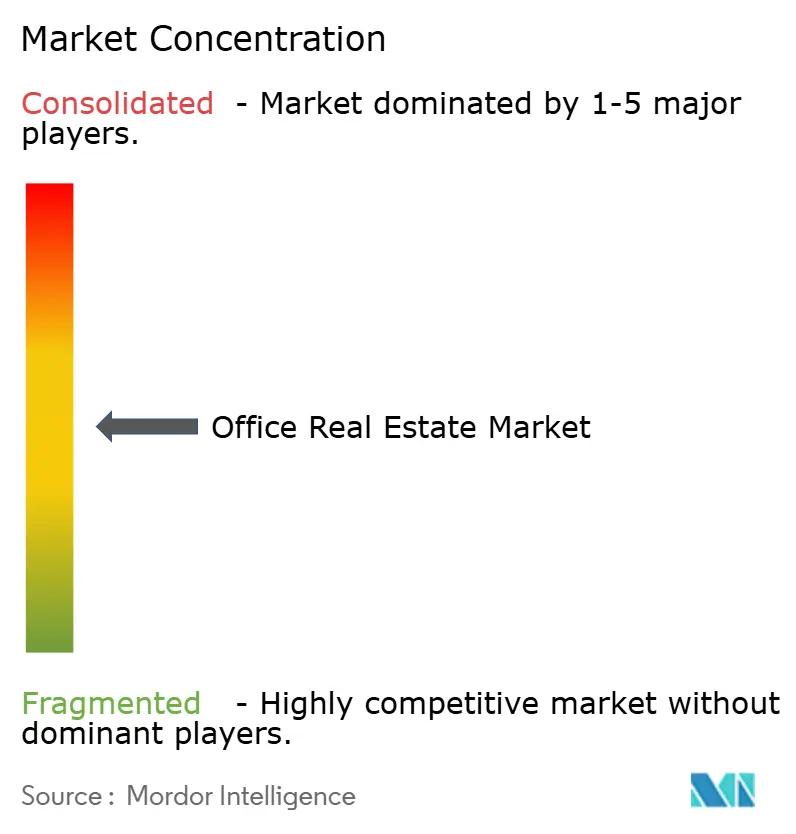

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Büroimmobilien von Mordor Intelligence

Die Marktgröße für Büroimmobilien soll von 1,64 Billionen USD im Jahr 2025 auf 1,71 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,14 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 4,53 % über den Zeitraum 2026–2031 entspricht.

Eine zunehmende Leistungslücke prägt den aktuellen Zyklus: ESG-zertifizierte Hochhäuser in KI-zentrierten Korridoren und in Regionen mit behördlichen Hauptsitzauflagen ziehen sowohl Kapital als auch Mieter an, während sekundäre Bestände mit zweistelligen Leerstandsquoten und Refinanzierungsdruck konfrontiert sind. Rückkehr-ins-Büro-Regelungen haben die Wochentags-Auslastung auf etwa drei Tage pro Mitarbeiter stabilisiert, doch Nutzer bestehen nun auf gesünderen Lüftungssystemen, erstklassigen Annehmlichkeiten und grünen Zertifizierungen, die die Scope-3-Berichterstattung erfüllen. Institutionelle Investoren, die ihre Bestände im Jahr 2023 abwerteten, kehren selektiv zurück und bevorzugen erstklassige Objekte in Metropolstädten, wo LEED- oder BREEAM-Zertifikate Mietaufschläge und regulatorischen Spielraum bieten. Eine seit 2024 rekordniedrige Baupipeline verschärft den Leerstand bei Premiumobjekten weiter und gibt Vermietern erstmals seit 2019 Preissetzungsmacht. Gleichzeitig drängt eine CMBS-Fälligkeitswand von 929 Milliarden USD bis 2027 fremdfinanzierte Eigentümer von Klasse-B- und Klasse-C-Hochhäusern zu Notverkäufen statt zu Sanierungen, was die Zweiteilung des Marktes vertieft.

Wichtigste Erkenntnisse des Berichts

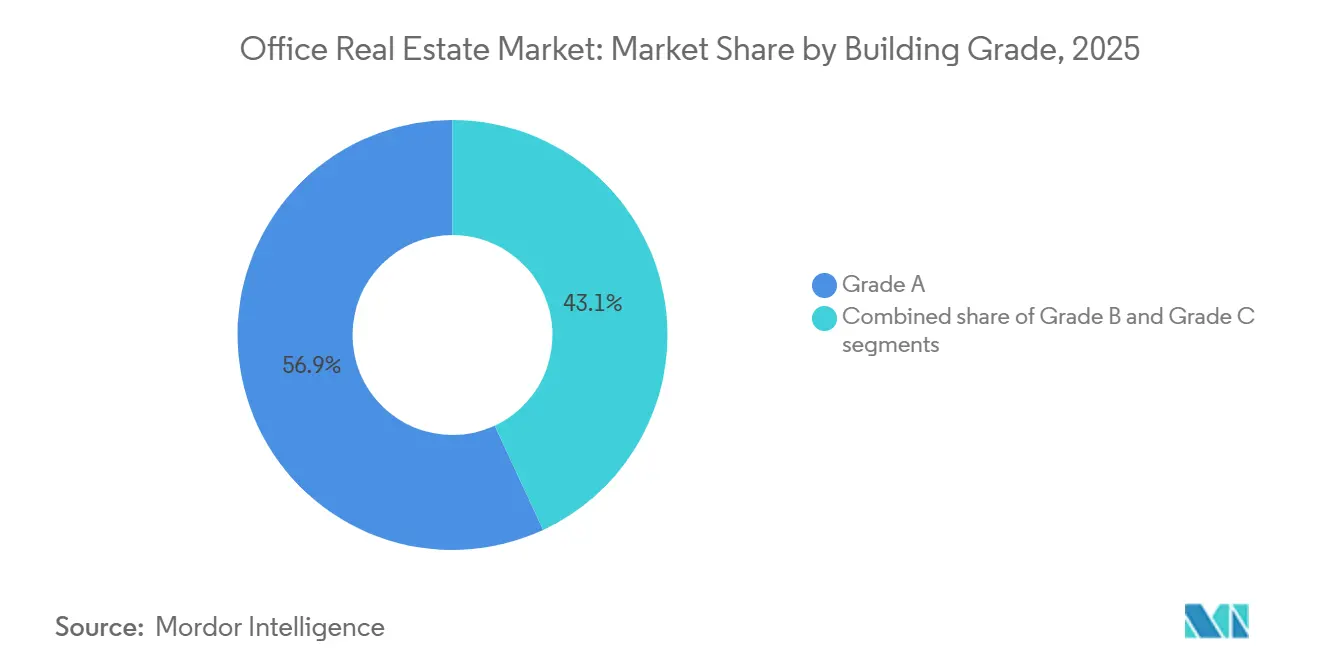

- Nach Gebäudeklasse entfielen auf Klasse-A-Objekte im Jahr 2025 56,94 % des Marktanteils für Büroimmobilien, und es wird erwartet, dass sie bis 2031 mit einer CAGR von 5,27 % wachsen.

- Nach Transaktionsart entfielen auf Mietverträge 78,64 % der Aktivitäten im Jahr 2025, während Verkaufstransaktionen bis 2031 eine CAGR von 5,43 % verzeichnen sollen.

- Nach Endnutzung entfielen auf IT- & ITES-Mieter im Jahr 2025 25,14 % der Nachfrage, und es wird erwartet, dass sie bis 2031 eine CAGR von 5,54 % erzielen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 26,84 % am Markt für Büroimmobilien, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 5,95 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Büroimmobilienmarkt*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zu Qualitätsobjekten und vorgeschriebene Rückkehr steigern die Nachfrage nach ESG-Premiumobjekten | +1.2% | Globale Metropolstädte in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rekordniedrige Neubautätigkeit verschärft den Leerstand bei Premiumobjekten | +0.9% | Nordamerika sowie Kernmärkte in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Sinkende Zinsen und Neubewertung locken institutionelle Investoren zurück in Kernbüros | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI- und Halbleiterkorridore fördern die Anmietung großer Flächenblöcke | +0.7% | Silicon Valley, Austin, Phoenix, Bengaluru, Shenzhen | Langfristig (≥ 4 Jahre) |

| Scope-3-Fristen beschleunigen grüne Sanierungen | +0.6% | EU, Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| GCC-Hauptsitzauflagen steigern die Nachfrage nach Premiumobjekten im Nahen Osten | +0.5% | Riad, Dubai, Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zu Qualitätsobjekten und vorgeschriebene Rückkehr steigern die Nachfrage nach ESG-Premiumobjekten

Verbindliche Präsenzpflichten bei großen Banken und Beratungsunternehmen haben Mieter zu Gebäuden gelenkt, die das Pendeln lohnenswert machen. Die Nachfrage konzentriert sich auf Hochhäuser mit LEED v5-, BREEAM v7- oder WELL Health-Safety-Zertifizierungen, die in New York, London und Singapur nun Mietaufschläge von 8–12 % gegenüber nicht zertifizierten Vergleichsobjekten erzielen[1]U.S. Green Building Council, „LEED v5: Was Sie wissen müssen”, usgbc.org. Vermieter, die diesen Aufschlag erzielen wollen, investieren 15–25 USD pro Quadratfuß in moderne HLK-Anlagen, zirkadiane Beleuchtung und berührungslose Zugangssysteme, um Fehlzeiten zu reduzieren und den Markenwert zu stärken. Der Trend steht im Einklang mit den Scope-3-Berichtspflichten der Unternehmen und macht grüne Flächen zu einem Compliance-Instrument statt zu einem Zusatznutzen. Infolgedessen liegt der Leerstand bei Premiumobjekten in Kernlagen unter 10 %, während sekundäre und tertiäre Objekte Leerstandsquoten von über 20 % verzeichnen, was eine dauerhafte Verlagerung zu Qualitätsobjekten bestätigt.

Rekordniedrige Neubautätigkeit verschärft den Leerstand bei Premiumobjekten

Die Bürofertigstellungen in den USA sanken im Jahr 2024 auf 38 Millionen Quadratfuß, den niedrigsten Wert seit 2009, da hohe Finanzierungskosten und unsichere Vermietungssituation Baugenehmigungen stoppten[2]Bureau of Labor Statistics, „Erzeugerpreisindex für den Nichtwohnungsbau Q3 2024”, bls.gov. Das knappe Angebot hat den Leerstand bei Klasse-A-Objekten in Manhattans Hudson Yards, San Franciscos Mission Bay und Seattles Denny Triangle auf unter 8 % gedrückt, was Vermietern Mietsteigerungen ermöglicht, die die Inflation übertreffen. Der Engpass ist am stärksten bei zusammenhängenden Flächen von 50.000 Quadratfuß oder mehr ausgeprägt, die von KI-Entwicklern und Chip-Designern begehrt werden, die eine hohe Energiedichte und Kollaborationszonen benötigen. Technologiekonzerne schließen nun Jahre im Voraus Vorvermietungen ab; Nvidia reservierte einen 500.000 Quadratfuß großen Turm in Santa Clara für die Belegung im Jahr 2027. Solche frühen Zusagen nähren einen positiven Kreislauf aus höheren Angebotsmieten und steigenden stabilisierten Werten für die begrenzte Anzahl noch in der Pipeline befindlicher Premiumprojekte.

Sinkende Zinsen und Neubewertung locken institutionelle Investoren zurück in Kernbüros

Die Kehrtwende der US-amerikanischen Federal Reserve im Jahr 2024 von Zinserhöhungen zu Politikstabilität komprimierte die Kapitalisierungsraten für Premiumobjekte zwischen Mitte 2023 und Ende 2024 um 50–75 Basispunkte. BlackRocks 7,3 Milliarden USD schwere Übernahme von ElmTree Funds und Rithm Capitals 1,6 Milliarden USD schwerer Kauf von Paramount Group veranschaulichen, wie Trockenkapital auf defensive Einkommensströme in Metropolmärkten abzielt. Verbesserte Liquidität unterstützt auch die CMBS-Emission, die im Jahr 2024 im Jahresvergleich um 18 % auf 12,3 Milliarden USD stieg und Investoren ermöglicht, günstigere Schulden für energieeffiziente Objekte zu sichern. Gleichzeitig bieten hohe Abschläge auf schlecht ausgestattete Hochhäuser opportunistischen Käufern Spielraum für Sanierungsfinanzierungen; ein Gebäude in Midtown Manhattan, das mit einem Abschlag von 67 % gegenüber seinem Wert von 2019 gehandelt wurde, unterstreicht das Ausmaß der Neubewertung. Diese zusammenwirkenden Kräfte lenken institutionelle Allokationen nach einer mehrjährigen Pause wieder in Richtung Büroimmobilien.

KI- und Halbleiterkorridore fördern die Anmietung großer Flächenblöcke

Generative KI-Labore und Halbleiter-Designzentren sind zur mit Abstand aktivsten Quelle der Großflächenabsorption geworden. OpenAIs 486.600 Quadratfuß großes Mietverhältnis in Mission Bay, die TSMC-bezogene Nachfrage in Phoenix und Nvidias Expansion in Santa Clara verdeutlichen den Bedarf an zusammenhängenden Etagen, redundanter Stromversorgung und Glasfaserdurchsatz über konventionellen Spezifikationen. Die durchschnittlichen Klasse-A-Mieten im Teilmarkt Tempe in Phoenix stiegen im Jahr 2024 um 9 %, was ähnliche Aufschläge in Austins Domain und Bengalurus Outer Ring Road widerspiegelt, da Technologiemieter traditionelle Mieter bei der Flächensuche überbieten. Diese Unternehmen zahlen für Infrastruktur statt für Skyline-Aussichten und schaffen eine Nische für Eigentümer, die bereit sind, flüssigkeitsgekühlte Serverräume und Mikronetz-Backup-Systeme nachzurüsten. Mit wachsenden KI-Workloads sind Vermieter, die in der Nähe von Talentpools und Fertigungsclustern positioniert sind, gut aufgestellt, um bis in die 2030er Jahre überdurchschnittliches Mietwachstum zu erzielen.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Büroimmobilienmarkt*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Struktureller Leerstand bei veralteten Objekten | −0.8% | Veraltete Teilmärkte in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Refinanzierungswand 2025–27 erhöht Notlagen und begrenzt Investitionsausgaben | −0.6% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Bau- und Ausbaukosteninfation schmälert Projekterträge | −0.4% | Global, insbesondere in den USA und in europäischen Kernstädten | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Desk-Sharing reduziert den Flächenbedarf pro Mitarbeiter | −0.3% | Technologiezentren in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Struktureller Leerstand bei veralteten Objekten hält an

Klasse-B- und Klasse-C-Hochhäuser ohne moderne HLK-Anlagen, Glasfaserinfrastruktur oder lichte Raumhöhen von 2,74 Metern weisen in mehreren US-amerikanischen Ballungsräumen Leerstandsquoten von über 20 % auf[3]NYC Comptroller, „Potenzial und Grenzen der Umwandlung von Büros in Wohnraum”, comptroller.nyc.gov. Goldman Sachs berechnet, dass 330 Millionen Quadratfuß – 8 % des nationalen Angebots – funktional veraltet sind und bis 2030 einer Umnutzung oder dem Abriss entgegensehen. In Europa warnt Savills, dass 25 % der Londoner Büros die EPC-Band-B-Anforderungen nicht erfüllen werden, was wahrscheinlich Kapital binden und Mieter zu grüneren Objekten treiben wird. Die Umwandlungsökonomie funktioniert nur, wenn die Erwerbskosten unter 150 USD pro Quadratfuß fallen – eine Hürde, die weniger als 15 % der Angebote erfüllen –, was den Leerstand verlängert und die lokalen Steuerbemessungsgrundlagen belastet. Solange die Preise nicht bereinigt werden oder Anreize entstehen, wird veralteter Bestand die Absorption belasten und die aggregierte Sektorleistung verwässern.

Refinanzierungswand 2025–27 erhöht Notlagen und begrenzt Investitionsausgaben

Rund 929 Milliarden USD an CMBS-Büroschulden werden zwischen 2025 und 2027 fällig, wobei 42 % an Objekte mit negativem Cashflow gebunden sind. Die Ausfallquote erreichte im November 2024 mit 7,67 % ein Nachkrisen-Hoch. Kreditnehmer sehen sich Refinanzierungsaufschlägen von 200–300 Basispunkten über den ursprünglichen Kupons gegenüber, was zu Ausfällen wie Brookfields 784 Millionen USD schweren Hochhäusern in Los Angeles im Jahr 2024 führte. Unter Notlagenbedingungen hat die Liquiditätssicherung Vorrang vor Kapitalinvestitionen, was die Wettbewerbsfähigkeit gegenüber gut kapitalisierten REITs weiter schwächt. Die daraus resultierende Verkaufswelle belastet sowohl die kurzfristigen Werte als auch die Einstandskosten für opportunistische Investoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Büroimmobilienmarktes

Nach Gebäudeklasse:

Premiumobjekte ziehen Kapitalflucht auf sichKlasse-A-Hochhäuser kontrollierten im Jahr 2025 56,94 % des Marktanteils für Büroimmobilien, und diese Gruppe wird bis 2031 mit einer CAGR von 5,27 % wachsen, was einen Schwenk von Investoren und Mietern hin zu energieeffizienten, annehmlichkeitsreichen Flächen unterstreicht. Die Marktgröße für Büroimmobilien im Segment Klasse A entsprach im Jahr 2026 rund 975 Milliarden USD, eine Zahl, die wachsende Allokationen von Pensionsfonds und Staatsfonds widerspiegelt. Leerstandslücken erweisen sich als entscheidend: Klasse A in Manhattan lag Ende 2024 bei 9,8 % gegenüber 22,1 % für Klasse C, während ähnliche Spreads in Londons West End und Singapurs Raffles Place auftraten.

Kapitalengpässe beschleunigen die Divergenz. Kreditgeber bieten 70 % Beleihungsauslauf für gut vermietete Klasse-A-Hochhäuser, begrenzen den Fremdkapitaleinsatz jedoch auf 50 % für mittelklassige Objekte, was Eigentümer älterer Bestände zur Verschiebung von Instandhaltungsmaßnahmen zwingt. Europäische Richtlinien, die bis 2030 für alle Gebäude EPC-Band B vorschreiben, verstärken den Druck. Investoren erwarten eine grüne Prämie; dementsprechend wurden netto-null-fähige Gebäude im Jahr 2025 zu Kapitalisierungsraten gehandelt, die 50–75 Basispunkte unter denen nicht konformer Vergleichsobjekte lagen. Über den Prognosehorizont wird institutionelles Kapital weiterhin zu Premiumobjekten tendieren, die Renditen komprimieren und die Wertlücken zwischen den Klassen vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart:

Verkaufsgeschwindigkeit steigt inmitten der NeubewertungMietverträge machten im Jahr 2025 78,64 % der Transaktionen aus, was typische mehrjährige Mietstrukturen widerspiegelt, die den Cashflow der Vermieter stützen. Dennoch sollen Verkaufstransaktionen mit einer CAGR von 5,43 % wachsen, da die Neubewertung Chancen sowohl bei Premiumobjekten als auch bei notleidenden Blöcken offenbart. Die Marktgröße für Büroimmobilien, die über Verkaufstransaktionen abgewickelt wird, erreichte im Jahr 2024 weltweit 135 Milliarden USD, eine Erholung von 15 % gegenüber dem Vorjahr, da sich die Finanzierung für Kernobjekte wieder öffnete.

Zwei unterschiedliche Kapitalstrategien treiben das Verkaufswachstum an. Kerninvestoren wie Rithm Capital und BlackRock jagen stabilisierten Innenstadtikonen nach und setzen auf langfristige Mietverträge und ESG-Ausrichtung. Unterdessen schöpft Private Equity Wert aus Objekten, die mit Abschlägen von 40–70 % gegenüber den Preisen vor der Pandemie verkauft wurden – ein Trend, der durch den Handel von 321 West 44th Street im Jahr 2024 für 65 Millionen USD exemplifiziert wird. Schuldenmärkte ermöglichen beide Strategien; die CMBS-Emission stieg in den ersten neun Monaten des Jahres 2024 auf 12,3 Milliarden USD, da Kreditgeber wieder Vertrauen in erstklassige Sicherheiten gewannen. Da die Neubewertung bei sekundären Beständen weitgehend abgeschlossen ist, erscheint die Erholung des Transaktionsvolumens bis 2027 nachhaltig.

Nach Endnutzer:

Technologiemieter führen die Absorption anIT- & ITES-Nutzer repräsentierten im Jahr 2025 25,14 % der Nachfrage und verzeichneten mit einer CAGR von 5,54 % bis 2031 das beste Segmentwachstum. Silicon Valley, Austin, Phoenix, Bengaluru und Shenzhen verzeichneten im Jahr 2024 jeweils zweistellige Absorptionsgewinne auf dem Rücken von KI-Chip-Design und Cloud-Dienste-Rollouts. Diese Mieter benötigen zusammenhängende Blöcke für GPU-Cluster und kollaborative Forschung und Entwicklung, was sie bereit macht, Jahre im Voraus zu Mietaufschlägen vorab zu mieten. BFSI-Segmente, obwohl kleiner im Anteil, gewinnen Flächen zurück, da Führungsvorgaben leitende Manager fünf Tage pro Woche vor Ort verlagern. Deloitte, Accenture und EY konsolidieren ebenfalls in weniger, aber höherwertige Hubs, die den Wissenstransfer und die Markenkohärenz verbessern.

Hybride Bewegungen beeinflussen weiterhin die Raumaufteilung. Viele Technologieunternehmen reduzieren feste Schreibtische zugunsten von Kollaborationszonen, doch die gesamte gemietete Fläche wächst, da Funktionen in der Nähe von Fertigungsanlagen oder Forschungsuniversitäten zusammengeführt werden. Die Verwaltung von Life-Sciences-Unternehmen fügt eine weitere Nische hinzu: Bostons Seaport und San Diegos Torrey Pines verzeichnen Mietaufschläge von 15–25 % für labornahe Büros, die interdisziplinäre Teams ermöglichen. Über den Prognosehorizont sollte der Appetit der Technologiebranche auf belastbare, leistungsstarke Flächen die Absorption verankern, während professionelle Dienstleistungen kleinere, flexiblere Flächen in Premiumhochhäusern sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Büroimmobilienmarkt Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 26,84 % am Büroimmobilienmarkt, gestützt durch erstklassige Teilmärkte wie Hudson Yards in Manhattan, Mission Bay in San Francisco und Denny Triangle in Seattle, die jeweils Ende 2024 eine Leerstandsquote bei Klasse-A-Flächen von unter 8 % aufwiesen. Kanadas Städte Toronto und Vancouver ziehen US-amerikanische Technologie- und Gaming-Unternehmen an, die von einwanderungsfreundlichen Arbeitsmärkten profitieren; die Nettoneuvermietung von Klasse-A-Flächen in Toronto erreichte im Jahr 2024 1,8 Millionen Quadratfuß. Die Region wird jedoch durch Refinanzierungsrisiken belastet, da CMBS-Schulden im Wert von 929 Milliarden USD zur Fälligkeit anstehen und leveraged Eigentümer von Immobilien mittlerer Qualität mit Zwangsverkäufen konfrontiert werden, die die Qualitätskluft weiter vertiefen.

Büroimmobilienmarkt Asien-Pazifik

Der Büroimmobilienmarkt im asiatisch-pazifischen Raum ist auf dem Weg zum schnellsten Wachstum mit einem CAGR von 5,95 % bis 2031, angetrieben durch eine robuste Nachfrage in Chinas Tier-1-Städten, dem Bengaluru-Mumbai-Korridor in Indien sowie den Kernbezirken Japans. Pekings CBD und Shanghais Lujiazui verzeichneten im Jahr 2024 eine Nettoneuvermietung von 4,2 Millionen Quadratfuß, da ausländische Unternehmen ihre Wachstumspläne wieder aufnahmen, während Indien mit 52 Millionen Quadratfuß eine Rekord-Gesamtabsorption auf nationaler Ebene erzielte, von denen allein 18 Millionen auf Bengaluru entfielen. Tokios Leerstandsquote bei Klasse-A-Flächen sank im dritten Quartal 2024 auf 3,1 %, bedingt durch Unternehmenskonsolidierungen infolge von Governance-Reformen. Die Märkte Sydney und Melbourne in Australien stabilisieren sich, da sich hybrides Arbeiten bei 2,8 Tagen vor Ort eingependelt hat und Mieter Gebäude mit NABERS-5-Sterne-Bewertungen bevorzugen.

Büroimmobilienmarkt EMEA und Südamerika

Der Büroimmobilienmarkt in Europa sieht sich einem doppelten Gegenwind aus EPC-Konformitätsanforderungen und Refinanzierungshürden ausgesetzt, doch erstklassige Lagen behalten ihre Tiefe. Die Leerstandsquoten in Londons City und West End sanken Ende 2024 auf 12,8 %, da Bank- und Rechtsdienstleistungsmieter sich erneut zu neuen Gebäuden mit BREEAM-Outstanding-Zertifizierung bekannten. Frankfurts und Münchens Märkte verzeichnen automobilbezogenes Wachstum, das weniger durch die Nachfrage als vielmehr durch die Baukosteninflation begrenzt wird. Paris La Défense zieht Nutzer an, die aus ineffizienten Haussmann-Gebäuden umziehen, und die kombinierte Nettoneuvermietung von Klasse-A-Flächen erreichte im Jahr 2024 420.000 Quadratmeter. Im Nahen Osten komprimieren die Anreize Saudi-Arabiens und der VAE die Leerstandsquoten in Premiumlagen, während São Paulo in Südamerika moderat aufholt, da die Währungsvolatilität nachlässt und die Leerstandsquote im vierten Quartal 2024 auf 14,6 % sank.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Büroimmobilien bleibt mäßig fragmentiert: Die zehn größten globalen Vermieter kontrollieren etwa 18 % des investierbaren Bestands, während der Rest auf regionale REITs, Pensionsfonds und private Eigentümer entfällt. Strategische Konsolidierungen zielen auf Qualität ab; Rithm Capitals 1,6 Milliarden USD schwere Übernahme von Paramount Group und BlackRocks 7,3 Milliarden USD schwere ElmTree-Akquisition sichern stabilisierte Innenstadtikonen mit langfristigen Mietverträgen. Notleidende Portfolios wechseln zu tiefen Abschlägen den Besitzer und schaffen Skalierungsmöglichkeiten für kapitalstarke Käufer, die Energiesanierungen und Mieterausbauten finanzieren können.

PropTech bildet nun die Grundlage für Wettbewerbsvorteile im Markt für Büroimmobilien. REITs und private Vehikel setzen IoT-Sensoren, vorausschauende Wartung und Analyseplattformen wie CBREs Adaptive Spaces und JLLs Building Engines ein, um Betriebskosten um 12–18 % zu senken und Echtzeit-Energie-Dashboards bereitzustellen, die ESG-Berichtsanforderungen erfüllen. Kleinere Eigentümer nutzen Technologie für flexible Vermietung, um bei Geschwindigkeit und Individualisierung zu konkurrieren und Start-ups sowie projektbasierte Nutzer zu gewinnen, die Laufzeiten von 6–24 Monaten suchen.

Regulierung begünstigt die Gut-Kapitalisierten. Die EU-CSRD und potenzielle SEC-Klimaoffenlegungen erhöhen die Berichtskomplexität und den Sanierungsaufwand und setzen dünn kapitalisierte Vermieter unter Druck, nicht konforme Bestände zu veräußern. Unterdessen allokieren Staatsfonds und kanadische Pensionsfonds frisches Kapital in netto-null-fähige Hochhäuser und treiben die Grundstückswerte in Kernlagen in die Höhe. Investoren, die Bilanzkraft mit Technologieintegration verbinden können, sind am besten positioniert, um im nächsten Zyklus überdurchschnittliche Renditen zu erzielen.

Marktführer in der Büroimmobilienbranche

CBRE

Jones Lang LaSalle IP, Inc.

Cushman & Wakefield

Colliers

Knight Frank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen des Büroimmobilienmarktes

- CBRE Group

- Jones Lang LaSalle (JLL)

- Cushman & Wakefield

- Colliers International

- Knight Frank

- Savills

- Brookfield Properties

- Boston Properties

- SL Green Realty

- Vornado Realty Trust

- Hines

- Skanska

- China Evergrande Group

- DLF (Delhi Land & Finance)

- Gecina

- Derwent London

- Dexus

- Mitsubishi Estate

- Suntec REIT

- Buckingham Properties

Aktuelle Branchenentwicklungen im Büroimmobilienmarkt

- September 2025: Rithm Capital schloss den Kauf von Paramount Group für 1,6 Milliarden USD ab und übernahm damit Klasse-A-Hochhäuser in Manhattan, San Francisco und Washington D.C. mit einer Auslastung von 85 % und Plänen, 120 Millionen USD in Energiesanierungen zu investieren

- Juli 2025: BlackRock stimmte dem Kauf des 7,3 Milliarden USD schweren diversifizierten Immobilienportfolios von ElmTree Funds zu mit dem Ziel, die Renditen durch Kapitalinvestitionen um 200–300 Basispunkte zu steigern

- Mai 2025: Saudi-Arabien bestätigte, dass 44 multinationale Unternehmen regionale Hauptsitze in Riad errichtet haben und im Rahmen der Vision-2030-Anreize 1,2 Millionen Quadratfuß angemietet haben

- März 2025: JPMorgan Chase schrieb für Managing Directors weltweit eine fünftägige Büropräsenz vor und stärkte damit die Nachfrage nach Premiumflächen in New York, London und Hongkong

Büroimmobilienmarkt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Büroimmobilien als den gesamten Dollarwert neu errichteter oder wesentlich sanierter Mehrmieter- und Einzelmietergebäude, die zur Vermietung oder zum Verkauf in den Kategorien Klasse A, B und C angeboten werden. Zu den analysierten Transaktionen gehören Rohbauveräußerungen sowie stabilisierte einkommensproduzierende Objekte, die im Basisjahr den Besitzer wechseln.

Ausschlüsse aus dem Umfang umfassen eigengenutzten Hauptsitze, Umsatzströme aus Co-Working-Dienstleistungen sowie eigenständige Immobilienverwaltungs- oder Maklergebühren, die außerhalb unserer Marktgrenzen liegen.

In Diesem Bericht Abgedeckte Segmente

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Miete

- Verkauf

- Nach Endnutzer

- Informationstechnologie (IT & ITES)

- BFSI (Banken, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Recht)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Niederlande

- Rest von Europa

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Indonesien

- Rest von Asien-Pazifik

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Entwickler, institutionelle Investoren, Unternehmensnutzer und regionale Planer in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Diese Gespräche validierten Mietentwicklungen, Vorvermietungsquoten und Bauvorlaufzeiten und ermöglichten es uns, Annahmen zu verfeinern, die reine Schreibtischarbeit nicht vollständig hätte aufdecken können.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen von Institutionen wie der Weltbank, dem Internationalen Währungsfonds und UN-DESA, um makroökonomische Indikatoren zu verankern, die die Nachfrage nach Arbeitsplätzen steuern. Branchenspezifische Datenquellen, darunter MSCI Real Assets-Transaktionsprotokolle, US-amerikanische Volkszählungsbaugenehmigungen und Eurostat-Bauproduktionsdaten, lieferten Bau- und Investitionssignale. Branchenverbände wie NAIOP und das Royal Institution of Chartered Surveyors lieferten Leerstand-, Absorptions- und Kapitalisierungsraten-Benchmarks, die unser Team durch Dow Jones Factiva- und D&B Hoovers-Einreichungen gegenprüfte, um Entwicklerpipelines und REIT-Dealflows zu erfassen. Diese Quellen sind illustrativ, nicht erschöpfend; viele weitere offene und proprietäre Referenzen flossen in unsere Sekundärforschung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz verknüpfte nationale Bauausgabenreihen mit durchschnittlichen Premiumbürokosten pro Quadratfuß und passte diese dann für Leerstand und Vorvermietung an, um den belegten Wert zu ermitteln. Selektive Bottom-up-Tests, wie Klasse-A-Anbieter-Rollups und Stichproben-Durchschnittsverkaufspreise multipliziert mit Volumenprüfungen, halfen dabei, Über- oder Unterschätzungen zu dämpfen. Zu den Schlüsselvariablen gehören neue Bruttomietflächenfertigstellungen, Nettoabsorption, durchschnittliche Premiummiete, BIP-pro-Kopf-Wachstum, Beschäftigung im Dienstleistungssektor und Kapitalisierungsratenverschiebungen. Eine multivariate Regressionsvorhersage projiziert jeden Treiber bis 2030 und speist eine Szenariomatrix, die gedämpfte, Basis- und Expansionsaussichten abdeckt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Anomaliemeldungen, Peer-Review durch einen zweiten Analysten und eine abschließende Freigabe durch einen leitenden Mitarbeiter. Wir überarbeiten Modelle jährlich oder früher, wenn Zinsschocks, wesentliche politische Maßnahmen oder Fusionen die Fundamentaldaten verschieben, um sicherzustellen, dass Kunden die aktuellste Einschätzung erhalten.

Vergleich der Büroimmobilienmarktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Objektpools, Preiskonventionen und Aktualisierungszeitpunkte wählen.

Unsere disziplinierte Abgrenzung und jährliche Neukalibrierung minimieren solches Rauschen, sodass Entscheidungsträger zuverlässig Benchmarks setzen können.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,64 Billionen USD (2025) | ||

| 2,10 Billionen USD (2025) | Globales Beratungsunternehmen A | Zählt Umsätze aus flexiblen Arbeitsbereichsdienstleistungen als Immobilienwert, was die Gesamtsummen aufbläht |

| 2,50 Billionen USD (2024) | Branchendatenfirma B | Addiert Grundstückskäufe und Mieterausbaukosten, lässt jedoch Wiederverkaufsaktivitäten außer Acht |

| 3,40 Billionen USD (2024) | Datenanbieter C | Konzentriert sich ausschließlich auf professionell verwaltete Objekte und schließt eigengenutzten Bestand aus |

Zusammengenommen zeigt der Vergleich, dass Mordors Basisjahr auf einem transparenten Umfang, ausgewogenen Eingaben und wiederholbaren Schritten beruht und den Stakeholdern einen verlässlichen Ausgangspunkt für die Strategieentwicklung bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Büroimmobilien im Jahr 2026?

Die Marktgröße für Büroimmobilien beträgt im Jahr 2026 1,71 Billionen USD und soll bis 2031 mit einer CAGR von 4,53 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 5,95 % wachsen, angetrieben durch eine starke Absorption in China, Indien und Japan.

Warum übertreffen Klasse-A-Hochhäuser andere Gebäudeklassen?

Mieter und Investoren bevorzugen ESG-zertifizierte, annehmlichkeitsreiche Flächen, was Klasse-A-Objekten Mietaufschläge und einfachere Finanzierungsmöglichkeiten verschafft.

Was treibt die jüngsten Verkäufe von Büroimmobilien an?

Die Neubewertung notleidender Objekte und ruhigere Zinssätze haben die Kapitalmärkte wieder geöffnet und institutionelle sowie opportunistische Käufer angezogen.

Wie beeinflusst hybrides Arbeiten die künftige Flächennachfrage?

Desk-Sharing, unterstützt durch Belegungssensoren, reduziert den Flächenbedarf pro Mitarbeiter, doch wachstumsstarke Sektoren wie KI gleichen die Reduzierungen häufig aus, indem sie kollaborative, leistungsstarke Etagen in Premiumgebäuden anmieten.

Seite zuletzt aktualisiert am: