Größe und Marktanteil des europäischen Büroimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

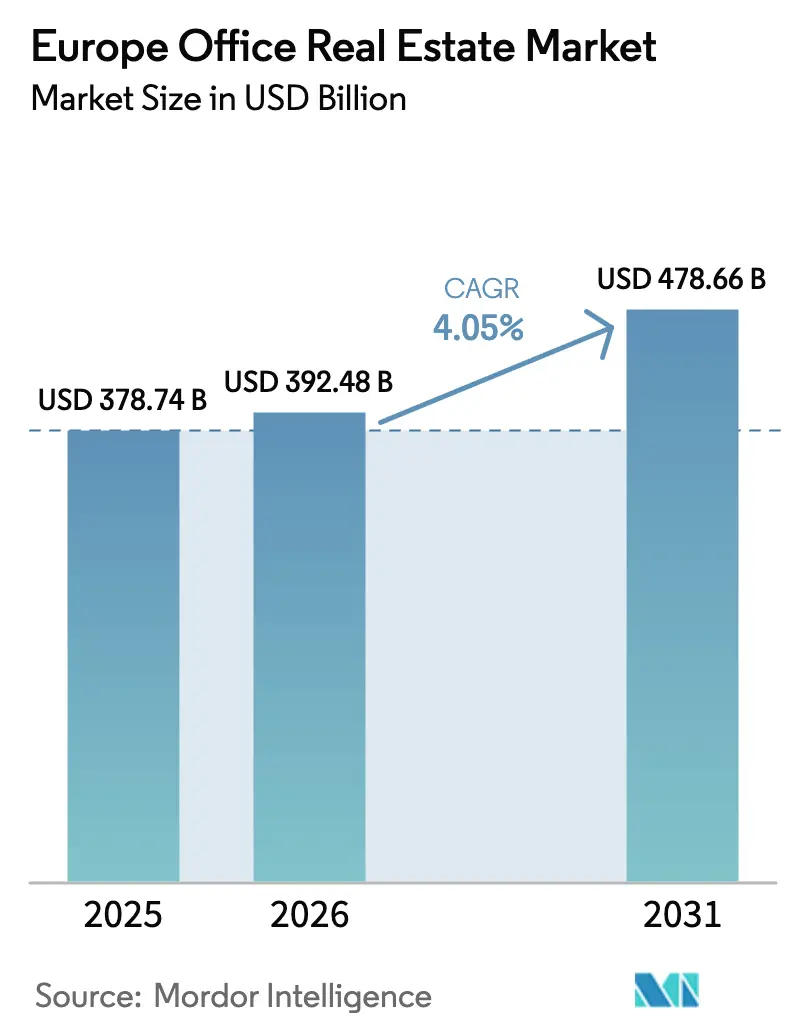

| Marktgröße im Basisjahr (2025) | 378.74 Milliarden US-Dollar |

| Marktgröße (2026) | 392.48 Milliarden US-Dollar |

| Marktgröße (2031) | 478.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Büroimmobilienmarkts von Mordor Intelligence

Die Größe des europäischen Büroimmobilienmarkts wird auf 378,74 Milliarden USD im Jahr 2025 und 392,48 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 478,66 Milliarden USD erreichen, mit einer CAGR von 4,05 % von 2026 bis 2031.

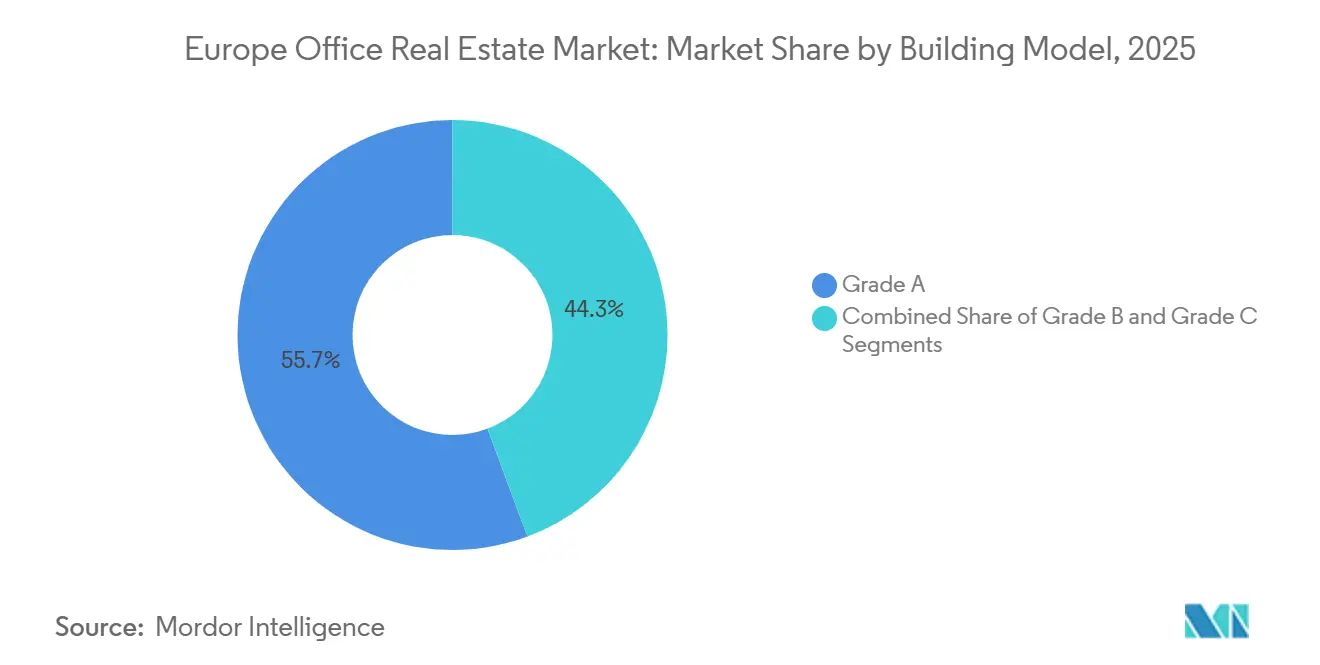

Vermieter mit Klasse-A-Objekten erzielten 55,68 % des Transaktionswerts im Jahr 2025, was verdeutlicht, dass Investoren trotz anhaltender Unsicherheit beim hybriden Arbeiten Kapital in zertifizierte, energieeffiziente Gebäude konzentrieren. Mietgeschäfte dominierten mit einem Anteil von 74,88 % am Dealvolumen im Jahr 2025, doch wird erwartet, dass Verkäufe das Leasinggeschäft übertreffen, indem sie bis 2031 jährlich um 5,15 % wachsen, da institutionelle Fonds langfristige Cashflows anstreben, die als Inflationsabsicherung dienen. Deutschland verankerte 29,58 % der Aktivitäten im Jahr 2025, doch das übrige Europa, die mittel- und osteuropäischen Zentren, die iberischen Städte und die nordischen Hauptstädte werden mit der schnellsten CAGR von 5,52 % wachsen, da Nearshoring- und Rechenzentrum-Projekte Mieter in kostengünstigere Korridore umlenken. Zu den wesentlichen Risiken zählen ein anhaltender Untermietüberhang, Vorschriften zu eingebettetem Kohlenstoff und die Zonierung der 15-Minuten-Stadt, die gemeinsam konventionelle Projektpipelines einschränken, während die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden (EPBD) die Obsoleszenz nicht konformer Bestände beschleunigt und die Spitzenmieten in zertifizierten Hochhäusern erhöht.

Wichtigste Erkenntnisse des Berichts

- Nach Gebäudeklasse hielten Klasse-A-Immobilien im Jahr 2025 einen Marktanteil von 55,68 % am europäischen Büroimmobilienmarkt, während dieselbe Klasse bis 2031 mit einer CAGR von 4,99 % wächst.

- Nach Transaktionsart entfiel auf das Mietsegment im Jahr 2025 ein Anteil von 74,88 % am europäischen Büroimmobilienmarkt, und Verkäufe werden voraussichtlich bis 2031 mit einer CAGR von 5,15 % wachsen.

- Nach Endnutzer führten IT- & ITES-Mieter mit einem Anteil von 32,08 % am europäischen Büroimmobilienmarkt im Jahr 2025, wobei dieselbe Gruppe auch die am schnellsten wachsende mit einer CAGR von 5,37 % bis 2031 ist.

- Nach Land erfasste Deutschland 29,58 % des Werts im Jahr 2025, während das übrige Europa voraussichtlich die steilste CAGR von 5,52 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Büroimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring durch US-amerikanische und asiatische Technologiekonzerne | +0.9% | Deutschland, Vereinigtes Königreich, Irland, Niederlande | Mittelfristig (2–4 Jahre) |

| EU-EPBD-Nullemissionsmandat 2026 beschleunigt grüne Modernisierungen | +0.8% | Deutschland, Frankreich, Niederlande, EU-weit | Kurzfristig (≤ 2 Jahre) |

| Ausstrahlungseffekte des KI-Rechenzentrum-Ökosystems | +0.7% | Frankfurt, London, Amsterdam, Paris, Dublin, Nordics | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen auf Basis wissenschaftlicher Ziele von Unternehmen | +0.6% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Mittel aus dem EU-Aufbau- und Resilienzfonds | +0.5% | Polen, Tschechische Republik, Rumänien | Langfristig (≥ 4 Jahre) |

| Handelbare digitale Gebäudepässe | +0.4% | Dänemark, Estland, Niederlande, EU-weites Pilotprojekt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Expansion von US-amerikanischen und asiatischen Technologiekonzernen in Tier-1-Städte Europas erhöht die Absorption großer Grundrisse

Microsoft, Google, ByteDance und Tencent haben ihre Standorte in Deutschland, Irland und den Niederlanden im Jahr 2025 ausgebaut und jeweils zusammenhängende Flächen von mehr als 5.000 m² angemietet, um Engineering- und Cloud-Operations-Teams zusammenzuführen. Die Flächenabsorption in Frankfurt betrug im ersten Quartal 2025 194.600 m², die stärkste vierteljährliche Absorption seit 2019, und hob die Spitzenmieten auf 52 USD pro m² pro Monat an. Hochwertige, edge-compute-nahe Grundrisse werden vor Fertigstellung vermietet, was die Umsatzrealisierung für Entwickler vorverlagert, aber das Aufwärtspotenzial begrenzt, wenn die Marktmieten schneller steigen als feste Eskalationsklauseln. Sekundärstädte ohne Glasfaseranbindung oder internationale Flughäfen konnten keine vergleichbaren Volumina anziehen, was die geografische Divergenz in der Region vergrößert.

EU-EPBD-Nullemissionsmandat 2026 beschleunigt präventive grüne Modernisierungen

Die Richtlinie zur Gesamtenergieeffizienz von Gebäuden schreibt vor, dass alle neuen Nichtwohngebäude nach 2026 keine fossilen Brennstoffe vor Ort emittieren dürfen, und sieht gestaffelte Sanierungen für bestehende Objekte bis 2030 vor. Vermieter in Deutschland und den Niederlanden haben Wärmepumpen-, Fassadendämmungs- und Dachsolarprogramme vorgezogen, was die Kapitalisierungsraten für zertifizierte Objekte im Vergleich zu nicht konformen Wettbewerbern um bis zu 75 Basispunkte gedrückt hat [1]Europäische Kommission, „Richtlinie zur Gesamtenergieeffizienz von Gebäuden”, ENERGY.EC.EUROPA.EU. Sanierungskosten von durchschnittlich 165–275 USD pro m² belasten kleine Eigentümer, belohnen jedoch Vorreiter mit Mietaufschlägen von mehr als 10 %. Die kommunale Durchsetzung trennt bereits einen zweigeteilten Markt, in dem EPC-A-Bestände von Bewertungsresilienz profitieren, während C-bewertete Gebäude mit dem Risiko gestrandeter Vermögenswerte konfrontiert sind. Infolgedessen fließt Kapital eher in Sanierungspipelines als in spekulative Neubauprojekte, was das Klasse-A-Angebot in Kernbezirken verknappt.

Netto-Null-Verpflichtungen auf Basis wissenschaftlicher Unternehmensziele fördern die Nachfrage nach energiepositiven Vorzeigbüros

Mehr als 1.000 europäische Unternehmen haben Verpflichtungen auf Basis wissenschaftlicher Ziele eingereicht, die Scope-1-3-Kohlenstoffreduzierungen in Immobilienkonzepte einbetten und Mieter dazu veranlassen, auf LEED Platinum-, BREEAM Outstanding- oder DGNB-Gold-Flächen zu bestehen [2]Science Based Targets, „Unternehmen, die Maßnahmen ergreifen”, SCIENCEBASEDTARGETS.ORG. Die Spitzenmieten in zertifizierten Gebäuden in zentralen Geschäftslagen stiegen 2025 um 4 %, obwohl der Leerstand insgesamt zunahm, was eine wachsende Qualitätslücke verdeutlicht. Finanz- und Beratungsunternehmen haben sich auf weniger Hauptsitze konzentriert, aber die Ausstattungsstandards erhöht, was die durchschnittliche Dealsgröße auf über 10.000 m² angehoben hat. Die Präferenz für energiepositive Objekte lenkt Verlagerungssuchen auch auf verkehrsreiche Knotenpunkte um, die Mikromobilitätspläne unterstützen können, und verändert die Mieterstruktur in London, Frankfurt und Paris.

Grüne Sanierungsmittel aus dem EU-Aufbau- und Resilienzfonds erschließen Investitionskapital für Altbestände in mittel- und osteuropäischen Märkten

Der EU-Aufbau- und Resilienzfonds hat ein Äquivalent von 796,18 Milliarden USD bereitgestellt, davon mindestens 37 % für Klimaprojekte, was polnischen, tschechischen und rumänischen Vermietern ermöglicht, Wärmepumpenumrüstungen und LED-Sanierungen zu subventionierten Konditionen zu finanzieren[3]Europäische Kommission, „Aufbau- und Resilienzfazilität”, Europäische Kommission, commission.europa.eu. Stabilisierte Renditen von 7–8 % in mittel- und osteuropäischen Gatewaystädten sind im Vergleich zu 4–5 % in westeuropäischen Kernmärkten attraktiv und veranlassen deutsche und US-amerikanische Pensionsfonds, frisches Kapital in Warschau, Prag und Bukarest zu investieren. Ausführungsrisiken bestehen durch Genehmigungsverzögerungen und Arbeitskräftemangel, doch frühe Auszahlungen haben bereits Energieeffizienzlücken verringert und Kapitalisierungsraten-Spreads komprimiert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe EZB-Zinssätze, die Kreditspreads verengen | -0.9% | Südeuropa, Mittel- und Osteuropa, EU-weit | Kurzfristig (≤ 2 Jahre) |

| Untermietzug von Unternehmen bei ≤ 30 % Schreibtischauslastung | -0.7% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zonierungs-Obergrenzen der 15-Minuten-Stadt begrenzen das CBD-Angebot | -0.4% | Paris, Barcelona, Mailand, Brüssel | Mittelfristig (2–4 Jahre) |

| Obergrenzen für eingebetteten Kohlenstoff begrenzen Stahl-und-Glas-Neubauprojekte | -0.3% | Vereinigtes Königreich, Niederlande, Frankreich, Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe EZB-Zinssätze und engere Kreditspreads unterdrücken Entwicklungspipelines

Die Europäische Zentralbank hielt ihren Einlagensatz im Januar 2025 bei 2,75 %, was die Gesamtfinanzierungskosten für spekulative Büroprojekte auf über 6 % trieb. Entwickler benötigen nun stabilisierte Renditen von 7–8 %, um die Gewinnschwelle zu erreichen – eine Hürde, die nur vollständig vorvermietete Klasse-A-Hochhäuser überwinden können. Frankfurt, München und Amsterdam verzeichneten jeweils einen Rückgang der Genehmigungsvolumina um 40–50 % gegenüber den Höchstständen von 2022, was die Fertigstellungen nach 2027 stark einschränkt. Das Refinanzierungsrisiko für in den Jahren 2020–21 aufgenommene Kredite löst opportunistische Vermögensverkäufe mit zweistelligen Abschlägen aus, doch die Geld-Brief-Spannen bleiben weit, was viele Transaktionen einfriert.

Untermietzug von Unternehmen mit ≤ 30 % Auslastung belastet Spitzenmieten

Eine hybride Arbeitsauslastung von unter 30 % hat Untermietflächen freigesetzt, die 15–20 % des verfügbaren Bestands in London, Frankfurt und Paris entsprechen. Vergünstigte Untermieten untergraben die Preissetzungsmacht der Vermieter und verlängern die Vermietungszeiten für neue Projekte. Canary Wharf und La Défense tragen jeweils mehr als 200.000 m² Überschuss, was zu Zugeständnissen von 550–880 USD pro m² an Mieterausbauzuschüssen zuzüglich bis zu 18 Monaten mietfreier Zeit geführt hat. Gutachter haben die Klasse-A-Kapitalisierungsraten für Gebäude mit hohem Untermietengagement um 50–100 Basispunkte ausgeweitet, was die Unsicherheit über künftige Cashflows widerspiegelt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Qualitätspolarisierung verändert Mietervorlieben

Klasse-A-Objekte machten 2025 55,68 % der Größe des europäischen Büroimmobilienmarkts aus und werden voraussichtlich bis 2031 mit einer CAGR von 4,99 % wachsen. Die Spitzenmieten für Klasse A in zentralen Geschäftslagen überstiegen in München im Jahr 2025 57 USD pro m² pro Monat, 30 % über vergleichbaren Klasse-B-Flächen, was die Bereitschaft der Mieter unterstreicht, Aufschläge für Wellness-Ausstattung, stützenfreie Grundrisse und ESG-Zertifizierungen zu zahlen. Das Segment profitiert von einem knappen Angebot, da die Finanzierung spekulativer Projekte rar ist und Vorschriften zu eingebettetem Kohlenstoff Entwickler dazu veranlassen, ältere Bestände zu sanieren statt neue Hochhäuser zu bauen. Klasse-B-Objekte nehmen etwa ein Drittel des Bestands ein und zeigen eine zweigeteilte Perspektive: Zentral gelegene Büros innerhalb von 500 m von Verkehrsknotenpunkten ziehen Mehrwertinvestoren an, die 110–165 USD pro m² Sanierungskapital einsetzen, um EPC-B-Schwellenwerte zu erfüllen, während autoabhängige Vorstadtimmobilien mit Umnutzung oder Abriss konfrontiert sind. Klasse-C-Gebäude, die häufig vor 1990 errichtet wurden, verlassen den Markt vollständig, da sich die Umnutzungsraten zu Wohn- oder Life-Science-Nutzungen im Jahr 2024 auf 12 % des Bestands verdoppelt haben.

Die Flucht in Qualität ist in den Mietpreisunterschieden sichtbar: Frankfurter Klasse-A-Mieten von 52 USD pro m² pro Monat liegen 17 USD über vergleichbaren Klasse-B-Objekten, und die Differenz hat sich seit 2019 um 600 Basispunkte ausgeweitet. Mieter nennen Mitarbeiterengagement-Ziele und Scope-2-Kohlenstoffziele als wesentliche Treiber. Die Divergenz verstärkt den Investorenappetit für Sanierungsstrategien, die Renditen auf aufgewertete Klasse-B-Objekte innerhalb von 100 Basispunkten gegenüber Klasse A komprimieren. Angesichts der bevorstehenden EPBD-Frist haben Kreditgeber begonnen, bevorzugte Beleihungsquoten für zertifizierte Objekte zu reservieren, was das Gleichgewicht weiter zugunsten hochwertiger Bestände verschiebt und die Abschreibung veralteter Büros beschleunigt.

Nach Transaktionsart: Verkäufe übertreffen Vermietungen trotz Dominanz der Vermietung

Mietverträge machten 2025 74,88 % des Marktanteils am europäischen Büroimmobilienmarkt aus, was die Präferenz der Mieter für Flexibilitätsklauseln von drei bis fünf Jahren bei unsicheren Personalprognosen widerspiegelt. Die Verkaufskategorie wird jedoch voraussichtlich bis 2031 jährlich um 5,15 % wachsen und das Mietwachstum übertreffen, da globale Pensions- und Staatsfonds Kapital in langfristige, einkommensgenerierende Bestände investieren. Grenzüberschreitende Zuflüsse erreichten im ersten Halbjahr 2025 8,8 Milliarden USD, angeführt von asiatischen Staatsinvestoren, die deutsche und niederländische Objekte zu Nettorenditen von über 4 % sichern. Notverkäufe hochverschuldeter Eigentümer weiten das investierbare Universum für opportunistische Käufer aus, die Investitionskapital einsetzen können. Gleichzeitig fordern Unternehmensmieter zunehmend Kündigungsoptionen und grüne Ausbaukonzepte, was Verhandlungszyklen verlängert und Vermieter unter Druck setzt, größere Mieteranreize zu finanzieren – all dies dämpft die Mietwachstumspfade.

Maßgeschneiderte Bauprojekte dominieren den bescheidenen Neubau, der begonnen wird, da Kreditgeber Vorvermietungen von mindestens 60 % der Nettomietfläche verlangen, bevor Mittel freigegeben werden. Der Trend lenkt Investitionskapital weg von spekulativen Projekten hin zu maßgeschneiderten Hauptsitzen, die von bonitätsstarken Mietern verankert werden. Gleichzeitig verdeutlichen Trophäenobjekt-Transaktionen die Tiefe der Nachfrage: Im November 2024 erwarb CBRE Global Investors einen LEED-Platinum-Hochhaus in Frankfurt, der vollständig an die Deutsche Bank vermietet ist, für 418 Millionen USD zu einer Rendite von 4,2 % – die engste deutsche Büropreisgestaltung nach der Pandemie. Solche Transaktionen verdeutlichen, dass sich die Liquidität auf Kernprodukte mit stabilisierten Erträgen konzentriert, während sekundäre Objekte stagnieren.

Nach Endnutzer: IT & ITES führt, während BFSI konsolidiert

Nutzer aus dem Bereich Informationstechnologie und IT-gestützte Dienstleistungen hielten 2025 den größten Anteil von 32,08 % an der Größe des europäischen Büroimmobilienmarkts und wachsen mit der schnellsten CAGR von 5,37 %. Hyperscaler, SaaS-Anbieter und Fintech-Unternehmen treiben die Flächenabsorption auf über 25.000 m² pro Transaktion in Frankfurt, Dublin und London, um Teams für KI-Modelltraining und Cloud-Betrieb unterzubringen. Mehr als 80 % der im Jahr 2025 abgeschlossenen Technologiemietverträge erforderten LEED Gold oder höher, was einen faktischen Nachhaltigkeitsstandard für Premiumgebäude setzt. Mieter aus dem Bereich Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI), die zweitgrößte Gruppe mit einem Anteil von rund 26 % der Nachfrage, reduzieren ihre Gesamtflächen um 10–15 %, rüsten jedoch auf eine geringere Anzahl von Vorzeige-Kundengeschossen auf – ein Tausch, der die durchschnittliche Miete pro Mitarbeiter erhöht, während die Nettofläche sinkt. Beratungsunternehmen, die rund 20 % der Flächen belegen, spiegeln das BFSI-Verhalten wider, indem sie Einzelbüros durch Kollaborationszonen ersetzen und die Pro-Kopf-Dichte auf 8–10 m² senken.

Life-Science-Unternehmen, noch eine Nische mit einem Anteil von unter 5 %, signalisieren einen vielversprechenden Umnutzungspfad für veraltete Büros. Vermieter in Cambridge, Basel und Kopenhagen haben Gebäude aus der Zeit vor 1990 in Nasslab-Rohbauten umgewandelt, die zweistellige Mieten erzielen. Solche Transaktionen unterstreichen die adaptive Wiederverwendung als aufkommenden Wettbewerber zur konventionellen Vermietung, der den Nachfragepool für einfache Büros erodiert und gleichzeitig einen neuen Bewertungsboden für anderweitig gestrandete Bestände eröffnet.

Geografische Analyse

Deutschland behielt 2025 den größten Anteil von 29,58 % an der Größe des europäischen Büroimmobilienmarkts und soll bis 2031 mit einer CAGR von 4,2 % wachsen. Die Flächenabsorption in Frankfurt im ersten Quartal 2025 von 194.600 m² wurde von US-amerikanischen Cloud-Anbietern und asiatischen Fintech-Unternehmen angetrieben und hob die Spitzenmieten auf 52 USD pro m² monatlich an. Münchens Rate von 59 USD pro m² spiegelt die Nachfrage aus der Automobiltechnologie und Halbleiterbranche bei gleichzeitig niedrigem Leerstand wider. Die beschleunigten Genehmigungen für die Umnutzung von Büros zu Wohnraum ermöglichten es, 2024 20 % des veralteten Bestands umzuwandeln, was ineffiziente Bestände reduziert und die Mietresilienz auch in einem Hochzinsumfeld aufrechterhält.

Das Vereinigte Königreich und Frankreich repräsentierten zusammen rund 36 % des regionalen Werts im Jahr 2025, unterscheiden sich jedoch in ihrer Perspektive. Londons Canary Wharf zog Zusagen von Visa und JP Morgan an, doch Untermietüberschüsse hoben den stadtweiten Leerstand auf 9,5 % an, was das Nettomietwachstum dämpfte. Paris hingegen führte eine 15-Minuten-Stadt-Zonierung ein, die CBD-Genehmigungen auf 50.000 m² jährlich begrenzt. Die Knappheit stützt ein Mietwachstum von 4 % im 8. Arrondissement trotz breiterer wirtschaftlicher Gegenwind. Arbeitsrechtliche Starrheit und langsame Genehmigungsverfahren schrecken spekulative Projekte in beiden Standorten ab und schützen implizit die Cashflows der bestehenden Vermieter.

Italien und Spanien, zusammen nahe 13 % des Marktwerts, verzeichneten 2025 eine lebhafte Vermietungsaktivität. Mailand verzeichnete im ersten Quartal eine Flächenabsorption von 110.000 m²; Klasse A allein erfasste 60 % und erzielte Spitzenmieten von 69 USD pro m² pro Monat – ein nationales Hoch. Madrid und Barcelona erzielten monatlich 45 USD bzw. 34 USD pro m², gepaart mit Investitionsrenditen, die 200–300 Basispunkte über deutschen Kernwerten liegen, was US-amerikanisches Private-Equity-Kapital anzieht. Lokale Behörden beschleunigen Genehmigungen für adaptive Wiederverwendung und verknappt das Klasse-A-Angebot in beiden Ländern weiter.

Das übrige Europa lieferte die schnellste CAGR-Prognose von 5,52 % bis 2031, da mittel- und osteuropäische Hauptstädte und nordische Städte Nearshoring- und Rechenzentrum-Ausstrahlungseffekte aufnehmen. Warschaus Leerstand sank im vierten Quartal 2024 auf 11,2 % dank der Nachfrage aus dem IT-Outsourcing, während Stockholm und Kopenhagen jeweils mehr als 50.000 m² absorbierten, verbunden mit Edge-Computing-Einrichtungen. EU-Aufbau- und Resilienzfonds helfen bei der Finanzierung tiefgreifender Sanierungen, komprimieren Renditeabstände gegenüber westeuropäischen Wettbewerbern und ziehen institutionelles Kapital an, das Diversifikation ohne Liquiditätsverlust anstrebt.

Wettbewerbslandschaft

Der europäische Büroimmobilienmarkt bleibt fragmentiert; kein einzelner Vermieter überschreitet einen mittleren einstelligen Marktanteil, aber Großakteure wie Aroundtown, Gecina und Unibail-Rodamco-Westfield verfügen über Verhandlungsmacht in Paris, Berlin und Amsterdam. Sie nutzen ihre Bilanzkraft, um Sanierungskampagnen vorzufinanzieren und auf USD-gebundene grüne Kredite zuzugreifen, wie etwa Unibail-Rodamco-Westfields Fazilität von 1,32 Milliarden USD, die 25 Basispunkte unter konventionellen Schulden bepreist ist. Dienstleistungsriesen wie JLL, CBRE und Cushman & Wakefield dominieren die Mieterberatung, doch der Gebührendruck veranlasst sie, PropTech- und Nachhaltigkeitsberatung zu bündeln, um Margen zu verteidigen.

Der Wettbewerb ist am intensivsten bei der Klasse-A-Entwicklung, wo Landknappheit, Kohlenstoffobergrenzen und Genehmigungsverzögerungen natürliche Markteintrittsbarrieren schaffen. Institutionelle Fonds mit Build-to-Core-Strategie arbeiten mit Generalunternehmern zusammen, um Kostensteigerungen zu mindern und vorvermietete Hochhäuser zu liefern. Adaptive Wiederverwendung hat sich als hochrentable Nische etabliert: Vermieter, die veraltete Büros in Labore oder Wohnraum umwandeln, zielen routinemäßig auf ungehebelte interne Renditen von 12–15 %, das Doppelte der Renditen bei Büroneubauten, was globales opportunistisches Kapital anzieht. Gleichzeitig bieten PropTech-Disruptoren eine um 30–40 % schnellere Lieferung durch modulare Bauweise und integrieren IoT-Analysen, die Betriebskosten um bis zu 20 % senken.

Intelligente Gebäudesanierungen stellen eine weitere Wettbewerbsdimension dar. Nur 30 % der europäischen Büros setzen Echtzeit-Energiemonitoring ein, was eine große Adoptionslücke hinterlässt, die agile Eigentümer nutzen, um Mietaufschläge von 5–8 % zu erzielen. Technologie komprimiert auch Vermietungszyklen: KI-gestützte Raumplanungs- und virtuelle Besichtigungsplattformen verkürzen die Entscheidungsfenster der Mieter von 18 Monaten auf etwa neun, was proaktiven Vermietern ermöglicht, Belegung vor langsameren Wettbewerbern zu sichern. Da Untermietangebot die Mieten belastet, gewinnen Eigentümer, die ESG-Modernisierungen mit flexiblen Ausbaukonzepten kombinieren, einen entscheidenden Vorteil bei der Bindung erstklassiger Mieter.

Marktführer der europäischen Büroimmobilienbranche

Jones Lang LaSalle IP, Inc.

CBRE

Cushman & Wakefield

Savills

Colliers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Microsoft bestätigte eine Investition von 3,52 Milliarden USD zum Ausbau deutscher KI- und Cloud-Standorte in Frankfurt und München mit Platz für 2.500 Mitarbeiter.

- Januar 2025: Aroundtown veräußerte ein Paket sekundärer deutscher Büros im Wert von 495 Millionen USD an eine von Blackstone geführte Gruppe, was den erneuerten Appetit auf stabilisierte Einkommensströme verdeutlicht.

- Dezember 2024: Unibail-Rodamco-Westfield erhielt einen grünen Kredit über 1,32 Milliarden USD, der an eine verifizierte Reduzierung der Kohlenstoffintensität um 40 % in den Portfolios in Paris und Amsterdam geknüpft ist.

- November 2024: CBRE Global Investors zahlte 418 Millionen USD für einen LEED-Platinum-Hochhaus in Frankfurt, der vollständig an die Deutsche Bank zu einer Rendite von 4,2 % vermietet ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Büroimmobilienmarkt als den gesamten Kapitalwert ertragsgenerierender und selbst genutzter Bürogebäude, die zur Vermietung oder zum Verkauf in der EU-27, dem Vereinigten Königreich, Norwegen, der Schweiz und anderen kontinentalen Zentren gehandelt werden. Im Bau befindliche Bestände werden erfasst, sobald eine Fertigstellungsbescheinigung ausgestellt wird, während Coworking-Lizenzen, Gebühren für Servicebüros und Immobilienverwaltungserlöse ausgeschlossen sind.

Ausschluss aus dem Geltungsbereich: Reine Landreserven, Studentenwohnheime und gemischt genutzte Objekte, bei denen Büros weniger als 50 % der Nettomietfläche ausmachen, werden nicht in das Modell einbezogen.

Segmentierungsübersicht

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Miete

- Verkauf

- Nach Endnutzer

- Informationstechnologie (IT & ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung & professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Recht)

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Vermietungsmaklern, Bewertungsgutachtern, Kreditgebern und Großmietern in Deutschland, Frankreich, den nordischen Ländern und CEE prüfen Angebotspipelines, erzielbare Mieten und Sanierungsprämien. Online-Umfragen mit Facility-Managern validieren Leerstandsschwellen, die Verlagerungen auslösen, und ermöglichen es uns, Absorptionsannahmen zu verfeinern.

Desk Research

Mordor-Analysten beginnen mit maßgeblichen öffentlichen Statistiken von Eurostat, nationalen Grundbuchämtern, dem gewerblichen Immobilienpreisindex der EZB und Zolldaten zu Baumaterialien. Diese Ausgangsdaten werden durch Branchenverbände wie EPRA, RICS und BPF sowie durch begutachtete Fachzeitschriften ergänzt, die energieeffiziente Sanierungen verfolgen. Unternehmens-10-Ks, REIT-Einreichungen und seriöse Nachrichtenquellen über Dow Jones Factiva liefern Transaktionsdetails und Zukunftsprognosen. Kostenpflichtige Datenbanken – D&B Hoovers für Vermieterfinanzdaten und Questel für sanierungsbezogene Patente – helfen uns, Sanierungskostenkurven zu benchmarken. Diese Liste ist illustrativ; zahlreiche weitere Quellen unterstützen die Datenerfassung und Querprüfungen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion des Bestandswerts aus Volkswirtschaftlichen Gesamtrechnungen wird einmalig mit stichprobenartigen Aggregationen auf Einzelobjektebene für Grade-A-Cluster kombiniert, um die Schätzung zu verankern. Zu den wichtigsten in das Modell einfließenden Treibern gehören Nettoabsorption, durchschnittliche Spitzenmiete, Renditekompressionsverläufe, EPC-gebundene Investitionsausgaben und Abrissquoten. Prognosen bis 2030 stützen sich auf eine multivariate Regression aus BIP-Wachstum, bürobasierter Beschäftigung und EZB-Leitzinsen, die durch Szenarioanalysen verfeinert wird, wo Experten voneinander abweichen. Wo stadtbezogene Bottom-up-Summen hinter nationalen Gesamtwerten zurückbleiben, werden Lückenanteile anhand historischer Vermietungsflussgewichte zugeteilt, bevor eine abschließende Abstimmung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: algorithmische Varianz-Flags, Peer-Review durch leitende Analysten und eine vierteljährliche Rückkontaktierung von Panel-Experten zu wesentlichen Ereignissen. Berichte werden jährlich aktualisiert, und eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die neueste kalibrierte Einschätzung erhalten.

Warum Mordors europäische Büroimmobilien-Baseline das Vertrauen der Unternehmensführung verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Bestandswerte mit jährlichen Investitionsflüssen vermischen oder Flex-Workspace-Gebühren in Immobilienerlöse einbeziehen. Unterschiede im Geltungsbereich, in der Währungsbasis und im Aktualisierungsrhythmus verstärken diese Abweichungen.

Zu den wesentlichen Treibern dieser Abweichungen zählen (i) alternative Studien, die jede bestehende Struktur – einschließlich halb leerstehender Vorstadtgebäude – als vollständig bewerteten Bestand behandeln, und (ii) flussbasierte Berichte, die nur einjährige Transaktionsvolumina ausweisen und damit latente Kapitalwertschwankungen bei sich verändernden Fremdkapitalkosten außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 377,2 Mrd. (2025) | Mordor Intelligence | - |

| €1,2 Bio. (2024) | Regional Consultancy A | Erfasst den gesamten Bestand unabhängig von Belegung und Qualität; lässt länderspezifische Sanierungsabschreibungen außer Acht |

| €93 Mrd. (2022) | Trade Journal B | Misst ausschließlich jährliche Transaktionen; schließt selbst genutzte Objekte und ungenutzte fremdfinanzierte Sanierungen aus |

Diese Gegenüberstellungen zeigen, dass Mordors disziplinierte Geltungsbereichsdefinition, gemischte Modellierungslogik und jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, auf die sich Kunden für ihre Kapitalplanung verlassen können. Die vorliegende Studie beziffert den Markt für 2025 auf USD 377,2 Milliarden. Regional Consultancy A berichtet für 2024 von rund €1,2 Billionen. Trade Journal B nennt €93 Milliarden an Bürotransaktionen für 2022.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Büroimmobilienmarkt im Jahr 2026?

Die Größe des europäischen Büroimmobilienmarkts beträgt 392,48 Milliarden USD im Jahr 2026.

Wie lautet die prognostizierte CAGR für europäische Büros bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,05 % wachsen.

Welche Mietergruppe treibt das schnellste Nachfragewachstum an?

IT- & ITES-Unternehmen weiten ihre Mietflächen am schnellsten aus, mit einer CAGR von 5,37 % bis 2031.

Warum steigen Klasse-A-Mieten trotz höherem Leerstand in älteren Beständen?

Unternehmen, die energiepositive, ausstattungsreiche Gebäude anstreben, zahlen Aufschläge von 25–30 %, was den Klassenunterschied vergrößert.

Wie wirken sich EU-Kohlenstoffvorschriften auf neue Büroentwicklungen aus?

Obergrenzen für eingebetteten Kohlenstoff und das Nullemissionsmandat 2026 drängen Entwickler zu Sanierungen und Holz-Hybrid-Designs und reduzieren spekulative Neubaustarts.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Das übrige Europa, einschließlich mittel-östlicher und nordischer Zentren, wird voraussichtlich die stärkste CAGR von 5,52 % verzeichnen, da Nearshoring- und Rechenzentrum-Projekte die Nachfrage beschleunigen.

Seite zuletzt aktualisiert am: