Größe und Marktanteil des britischen Gewerbeimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

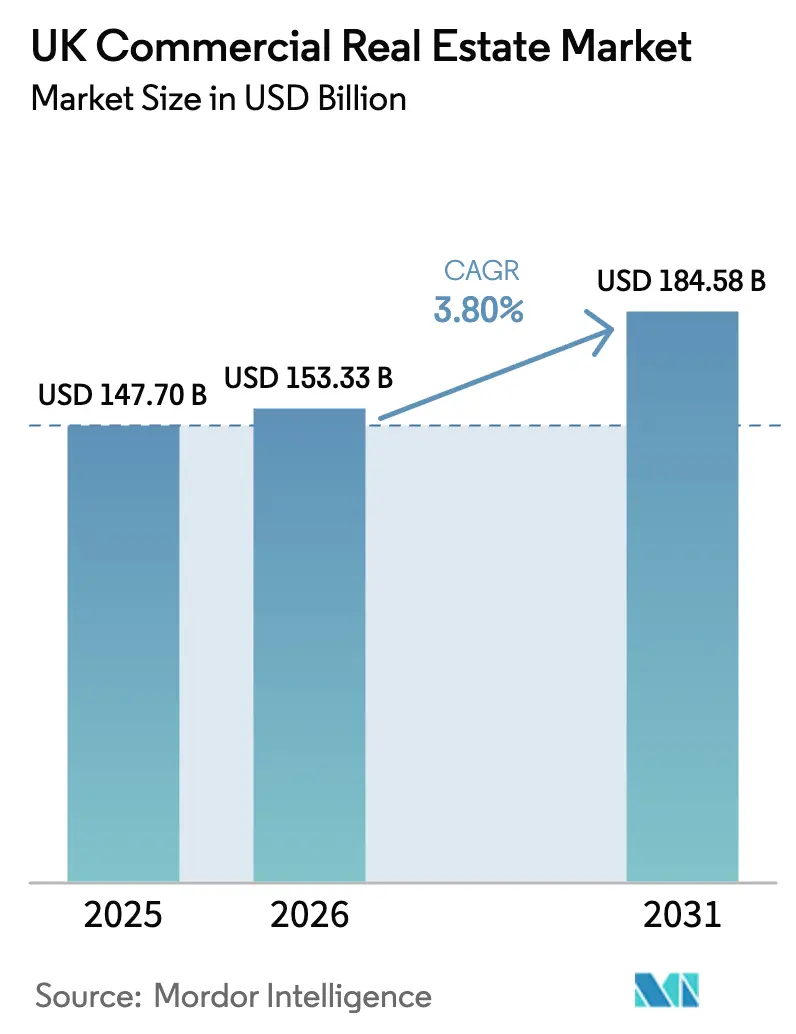

| Marktgröße im Basisjahr (2025) | 147.70 Milliarden US-Dollar |

| Marktgröße (2026) | 153.33 Milliarden US-Dollar |

| Marktgröße (2031) | 184.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.80% CAGR |

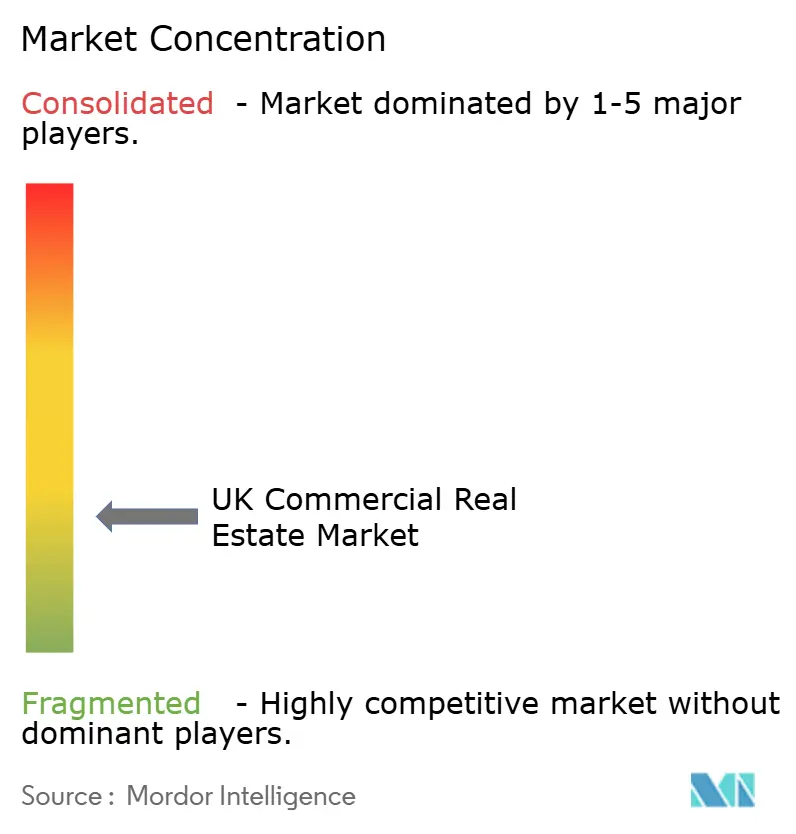

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Gewerbeimmobilienmarkts von Mordor Intelligence

Die Größe des britischen Gewerbeimmobilienmarkts beläuft sich im Jahr 2026 auf USD 153,33 Milliarden und wird bis 2031 voraussichtlich USD 184,58 Milliarden erreichen, was einer CAGR von 3,8 % entspricht. Investoren verlagern ihren Fokus auf Rechenzentren, Life-Sciences-Campusse und Letzte-Meile-Logistik, um unter unterstützenden politischen Rahmenbedingungen widerstandsfähigere Cashflows zu erzielen. Das Office for Budget Responsibility prognostiziert, dass die Gewerbeimmobilienpreise im Jahr 2025 um 11,1 % steigen, im Jahr 2026 um 1,9 % sinken und im Jahr 2027 um 1,8 % erholen werden, was darauf hindeutet, dass die Bewertungstalsohle nach dem Zinsschock von 2022 wahrscheinlich überwunden ist. Die Einstufung von Rechenzentren als kritische nationale Infrastruktur und die Einrichtung von KI-Wachstumszonen gestalten die Kapitalallokation und Landstrategie für große Plattformen neu. Freihäfen und zugehörige Investitionszonen lenken neue ausländische Direktinvestitionen in Industriekorridore und beschleunigen gleichzeitig die Vorvermietungsaktivitäten auf strategischen Standorten.[1]https://www.gov.uk/government/organisations/department-for-science-innovation-and-technology

Wichtigste Erkenntnisse des Berichts

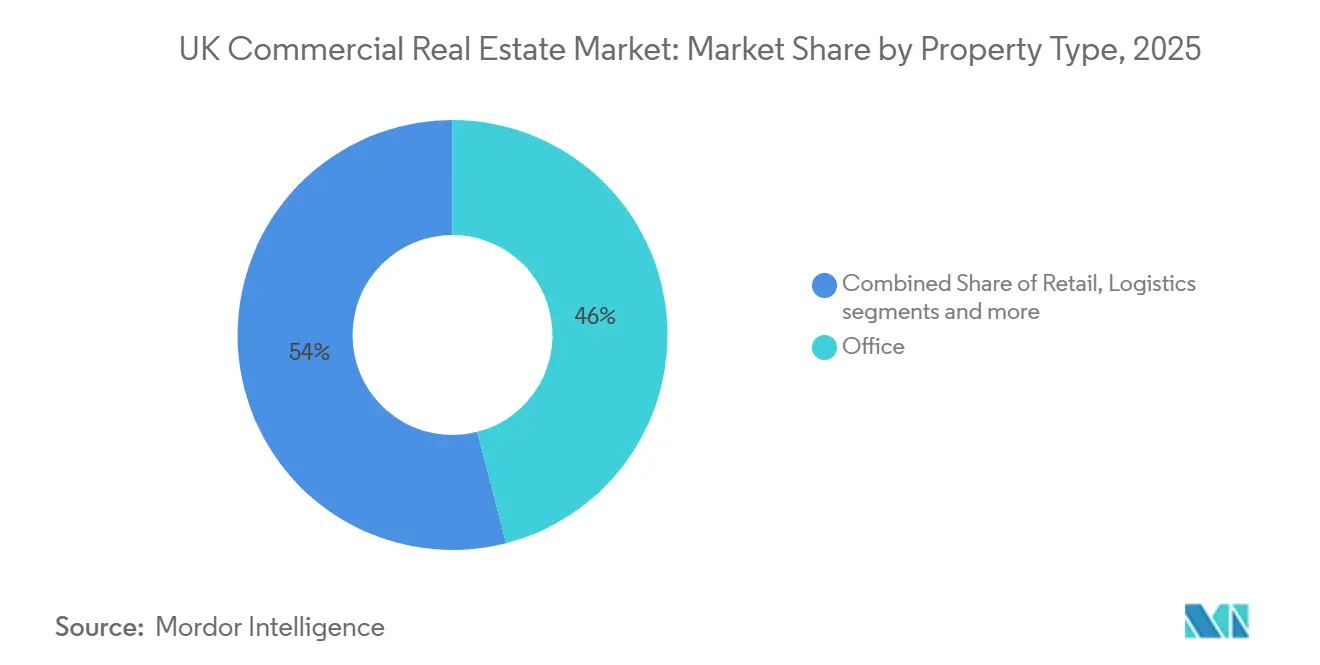

- Nach Immobilientyp führten Büros im Jahr 2025 mit einem Umsatzanteil von 46 %, während die Logistik bis 2031 voraussichtlich mit einer CAGR von 4,55 % wachsen wird.

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Anteil von 66 % auf den Verkauf, während das Vermietungssegment bis 2031 voraussichtlich mit einer CAGR von 4,66 % wachsen wird.

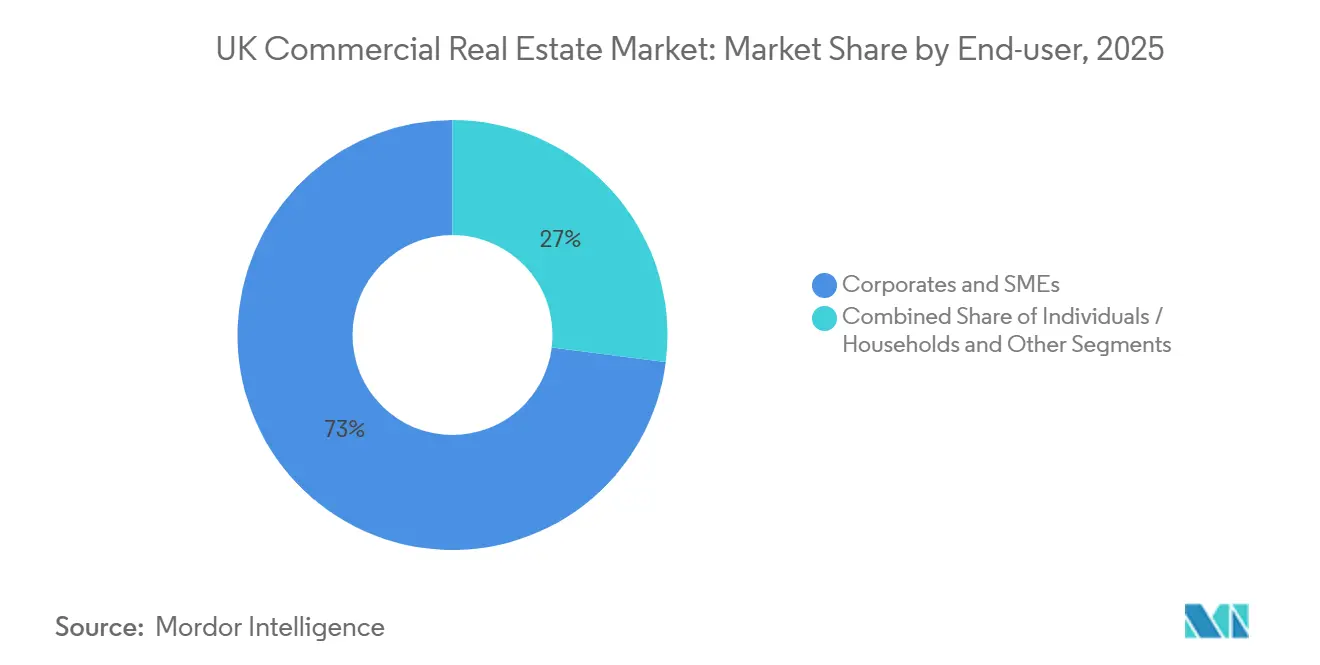

- Nach Endnutzer repräsentierten Unternehmen und KMU im Jahr 2025 einen Anteil von 73 %, während das Segment der Privatpersonen und Haushalte bis 2031 voraussichtlich mit einer CAGR von 4,22 % wachsen wird.

- Nach Region hielt England im Jahr 2025 einen Anteil von 77,33 %, während Schottland bis 2031 eine CAGR von 4,66 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des britischen Gewerbeimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum von Life-Sciences- und Rechenzentrumsimmobilien durch staatliche Fördermittel | +1.2% | England (Oxford-Cambridge-Bogen, Culham AIGZ), Süd-/Nordwales, Nordostengland | Langfristig (≥ 4 Jahre) |

| Zunehmende Nachfrage nach E-Commerce-Lagerhaltung im gesamten Vereinigten Königreich | +0.9% | England (Südosten, Midlands), Schottland (Central Belt), Wales (M4-Korridor) | Mittelfristig (2–4 Jahre) |

| Freihäfen und breite Steueranreizzonen als Katalysatoren für Investitionen in Industrieimmobilien | +0.8% | Humber, Themse, Solent, Liverpool City Region, East Midlands Airport, Teesside, Freeport East, Plymouth, Celtic Freeport, Inverness & Cromarty Firth | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage institutioneller Investoren nach Build-to-Rent-Portfolios angesichts eines gravierenden Wohnungsmangels | +0.7% | London, Manchester, Birmingham, Edinburgh | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu hochwertigen, ESG-zertifizierten Büros der Klasse A im gesamten Land | +0.6% | London (City, West End), Manchester, Edinburgh, Glasgow | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum von Life-Sciences- und Rechenzentrumsimmobilien durch staatliche Fördermittel

Die staatliche Einstufung von Rechenzentren als kritische nationale Infrastruktur und die Einrichtung von KI-Wachstumszonen zielen auf eine Verdreifachung der KI-fähigen Kapazität von 2 GW auf 6 GW bis 2030 ab. Vantage Data Centers verpflichtete sich im Jahr 2025 zu Investitionen in Höhe von GBP 12 Milliarden, was USD 15,2 Milliarden in Preisen von 2025 entspricht, mit geplanter Schaffung von Arbeitsplätzen in großem Maßstab. SEGRO und Pure Data Centres gründeten ein 50:50-Gemeinschaftsunternehmen zur Errichtung einer 56-MW-Anlage in West-London mit einem Bruttoinvestitionsvolumen von nahezu GBP 1 Milliarde, bzw. USD 1,27 Milliarden in Preisen von 2025, mit einem angestrebten ungehebelten Nettoertrag von 9 % bis 10 %. Der National Energy System Operator signalisierte eine sofort bebaubare Netzkapazität von 381,5 GW, und Ofgem legte ein Reformpaket für Netzanschlüsse vor, um die Zeitpläne für Projekte einschließlich Rechenzentren zu verkürzen. Diese Maßnahmen lenken Kapital in energiereiche Brachflächen, auf denen Life-Sciences- und Rechenzentrumsvorhaben nun im britischen Gewerbeimmobilienmarkt um dieselben Standorte konkurrieren.[2]https://www.savills.co.uk/

Zunehmende Nachfrage nach E-Commerce-Lagerhaltung im gesamten Vereinigten Königreich

Der Leerstand in der Logistik stieg von 3,3 % Ende 2022 auf 7,2 % im dritten Quartal 2024, während die Mietwachstumsprognosen auf 5,5 % im Jahr 2024 und 3,7 % im Jahr 2025 moderierten. Die Baubeginne sind um 69 % gegenüber den jüngsten Höchstständen zurückgegangen, was das künftige Angebot verknappt und die Widerstandsfähigkeit der Spitzenrenditen stützt. Institutionelles Kapital priorisiert Vorvermietungs- und maßgeschneiderte Bauprojekte für große E-Commerce-Plattformen, was die Renditen bei Klasse-A-Objekten komprimiert. Vermieter rüsten mit Solaranlagen vor Ort und Ladestationen für Elektrofahrzeuge nach, um die Standards der Mieter zu erfüllen und längere Laufzeiten zu sichern. Diese Bedingungen unterstützen einen dauerhaften Mietwachstumspfad an erstklassigen Standorten, da ältere Bestände im britischen Gewerbeimmobilienmarkt schneller veralten.

Freihäfen und breite Steueranreizzonen als Katalysatoren für Investitionen in Industrieimmobilien

Die zehn britischen Freihäfen haben private Investitionen in Höhe von GBP 6,4 Milliarden angezogen, was USD 8,13 Milliarden in Preisen von 2025 entspricht, wobei 89 % als ausländische Direktinvestitionen eingestuft wurden. Das Parlament verlängerte das Hauptfenster für Steuererleichterungen von fünf auf zehn Jahre, was die Risikoprüfung für neue Plattformen und große Vorvermietungen verbessert. Stand Juni 2025 hatten 72 % der Steuerzonen-Projekte in Freihäfen eine Baugenehmigung erhalten, wobei saubere Energie die Kapitalallokation anführte. Der GBP 600 Millionen umfassende Strategic Sites Accelerator, bzw. USD 762 Millionen in Preisen von 2025, erschließt Brachflächen durch Sanierungszuschüsse, die private Co-Investitionen risikoärmer gestalten. Diese Anreize schaffen eine sichtbare Vorvermietungspipeline rund um Häfen, Energie und fortgeschrittene Fertigung im britischen Gewerbeimmobilienmarkt.[3]https://www.local.gov.uk/

Verlagerung hin zu hochwertigen, ESG-zertifizierten Büros der Klasse A im gesamten Land

Die Mindeststandards für Energieeffizienz (Minimum Energy Efficiency Standards) verlangen, dass alle Gewerbeimmobilien bis zum 1. April 2027 die EPC-Klasse C und bis zum 1. April 2030 die EPC-Klasse B erreichen, wobei vorgeschlagen wird, die Strafen bei Nichteinhaltung zu erhöhen und die Übergangsfristen zu verkürzen. Viele Objekte liegen unterhalb der Klasse C, und die geschätzten Sanierungskosten liegen häufig zwischen GBP 15.000 und GBP 80.000 pro Immobilie, bzw. USD 19.050 bis USD 101.600 in Preisen von 2025, was neueren oder umfassend sanierten Gebäuden einen klaren Vorteil verschafft (GBP-Werte zuerst angegeben, USD-Werte in Klammern). Die Spitzenrenditen für Londoner Büros stabilisierten sich bis Ende Juni 2025 bei 4,00 %, während schwächere Sekundärobjekte weiterhin zurückblieben. Der Anteil der Unternehmen, die eine vollständige Präsenz vor Ort verlangen, stieg im Jahr 2025 auf 48 %, was den Druck erhöht, Klasse-A-Flächen in zentralen Lagen zu sichern. Zusammen konzentrieren Compliance-Fristen und Arbeitsplatzrichtlinien die Nachfrage auf erstklassige Objekte im britischen Gewerbeimmobilienmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inflation bei Baumaterialien und Arbeitskräftemangel nach dem Brexit | -0.5% | National, besonders ausgeprägt in London und Südostengland | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Beleihungsauslauf-Quoten bei volatilen Staatsanleiherenditen | -0.4% | National, wobei London und der Südosten am empfindlichsten auf Finanzierungsbedingungen reagieren | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Rationalisierung von Einzelhandelsflächen in Städten zweiter Ordnung | -0.3% | Städte und Gemeinden zweiter Ordnung in England, Wales und Schottland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Baumaterialien und Arbeitskräftemangel nach dem Brexit

Die Verkäufe von Transportbeton in Großbritannien sanken von Q1 2025 auf Q2 2025 um 4,3 % und lagen im Q1 2025 um 7,1 % unter dem Vorjahreswert. Das Handelsdefizit bei Baumaterialien weitete sich im Jahr 2024 um 1,8 % auf GBP 14.410 Millionen aus, was USD 17.100 Millionen in Preisen von 2024 entspricht. Der Sektor wird bis 2028 voraussichtlich 251.500 zusätzliche Arbeitskräfte benötigen, also mehr als 50.000 pro Jahr, was die Tiefe des Qualifikationsmangels unterstreicht. Ausschreibungspreisinfaltionsprognosen von Mace deuten auf eine Eskalation von 3,5 % für nationale Immobilien im Jahr 2025 und 3,0 % im Jahr 2026 hin, bei nationaler Infrastruktur jeweils 4,0 % in beiden Jahren. Entwickler reagieren mit modularen Methoden und Design-for-Manufacture-Ansätzen, um den Arbeitseinsatz vor Ort im britischen Gewerbeimmobilienmarkt zu kontrollieren.

Verschärfung der Beleihungsauslauf-Quoten bei volatilen Staatsanleiherenditen

Die Renditen dreißigjähriger Staatsanleihen stiegen Anfang September 2025 auf 5,75 %, was die Risikoprüfung verschärfte und die Schuldenaufschläge bei Akquisitionen ausweitete. Die Transaktionen im Bereich Gewerbeimmobilien beliefen sich im dritten Quartal 2025 auf GBP 7 Milliarden, bzw. USD 8,89 Milliarden in Preisen von 2025, was fast 50 % unter dem zehnjährigen Quartalsdurchschnitt liegt. Das OBR erwartet einen Rückgang der Gewerbeimmobilientransaktionen um 5,2 % im Jahr 2025, mit einer Verbesserung von 1,5 % im Jahr 2026. Umfrageindikationen der Bank of England zeigen, dass der Anteil der Unternehmen, die die Finanzierungskosten als wesentliche Einschränkung nennen, von 46 % im Januar 2024 auf 38 % im Januar 2025 gesunken ist. Da sich die Staatsanleihekurven bis 2026 abflachen, dürfte der britische Gewerbeimmobilienmarkt engere Geld-Brief-Spannen und mehr Portfoliorotation verzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik treibt Wachstum an, während Büros den größten Anteil halten

Büros hielten im Jahr 2025 einen Anteil von 46 % am britischen Gewerbeimmobilienmarkt, was die Tiefe der Kernbezirke Londons und das langjährige institutionelle Eigentum widerspiegelt. Die Logistik soll im Zeitraum 2026 bis 2031 mit einer CAGR von 4,55 % wachsen, da die E-Commerce-Nachfrage auf eine eingeschränkte Pipeline trifft, nachdem die Baubeginne gegenüber den jüngsten Höchstständen um 69 % gesunken sind. Die Spitzenrenditen für erstklassige Londoner Industrieobjekte haben sich unter 5 % gehalten, da der Wettbewerb um Klasse-A-Flächen anhält. Der Einzelhandel steht in Städten zweiter Ordnung weiterhin unter Druck, während erstklassige Innenstadtlagen in Schottland nahezu keinen Leerstand aufweisen, was eine Spaltung zwischen Zielstraßen und schwächelnden Einkaufsstraßen verdeutlicht. Der britische Gewerbeimmobilienmarkt verlagert sich daher in Richtung hochwertiger Logistik und unternehmenskritischer Alternativen.

Ein Vergleich der Logistik mit der Gesamtwachstumsrate zeigt, dass dieses Segment trotz einer kleineren Basis einen bedeutenden Anteil am inkrementellen Wert beiträgt, was eine gezielte Allokationsstrategie unterstützt. Die Größe des britischen Gewerbeimmobilienmarkts für Logistik soll sich entsprechend der CAGR-Prognose von 4,55 % bis 2031 ausweiten, da Entwickler Kapital in Vorvermietungsprojekte investieren. Die Ergebnisse im Bürobereich spalten sich auf, wobei Klasse-A-Flächen festere Mieten verzeichnen, während ältere Bestände mit Sanierungskosten zur Erfüllung der EPC-Schwellenwerte konfrontiert sind. Britische Hotel- und Hospitality-Objekte verzeichneten im Jahr 2025 stetige Fortschritte mit Wert- und Umsatzwachstum in ausgewählten Portfolios. Rechenzentren und Life-Sciences-Objekte konkurrieren um energienahe Standorte, was Alternativen als wichtiges Wachstumssegment im britischen Gewerbeimmobilienmarkt stärkt.

Nach Geschäftsmodell: Vermietungssegment übertrifft Verkäufe bei institutionellen Kapitalzuflüssen

Verkäufe repräsentierten im Jahr 2025 66 % der Aktivitäten, was den langfristigen Präferenzen für bilanzielles Eigentum im Vereinigten Königreich entspricht. Das Vermietungssegment soll von 2026 bis 2031 mit einer CAGR von 4,66 % wachsen, angetrieben durch die Einführung von Build-to-Rent und Portfolioplattformen, die inflationsindexierte Mietverträge monetarisieren. Logistikvermieter berichteten im ersten Halbjahr 2025 über ein starkes vergleichbares Mieteinkommenswachstum und erhebliche Steigerungen bei Mietüberprüfungen und -verlängerungen, was die Preissetzungsmacht an zentralen Standorten unterstreicht. Der britische Gewerbeimmobilienmarkt bevorzugt mietgestützte Cashflows in der Logistik und im Wohnbereich, da sich die Finanzierungskosten normalisieren.

Die Verkaufsaktivität wurde durch volatile Staatsanleiherenditen eingeschränkt, die die Schuldenkosten erhöhten und das Transaktionsvolumen im Jahr 2025 reduzierten. Das OBR erwartet eine moderate Erholung der Transaktionen im Jahr 2026, was eine schrittweise Belebung der Verkaufsabschlüsse unterstützen sollte. Wirkungsorientierte Vehikel haben neue Mittel für die britische Wohnraumversorgung bereitgestellt, was im Laufe der Zeit die Pipeline für Vermietungsplattformen erweitern könnte. Die Größe des britischen Gewerbeimmobilienmarkts, die an Mieteinnahmen geknüpft ist, soll wachsen, da Portfolios skalieren und Verbriefungsoptionen breiter werden. Portfolioinhaber bevorzugen weiterhin kürzere Kündigungsoptionen mit höheren Grundmieten, um Flexibilität und Einkommensdauerhaftigkeit in Einklang zu bringen.

Nach Endnutzer: Unternehmen dominieren, aber das Haushaltssegment gewinnt an Dynamik

Unternehmen und KMU machten im Jahr 2025 73 % der Endnutzernachfrage aus, was ihrem Anteil an der Büro-, Logistik- und erstklassigen Einzelhandelsnutzung entspricht. Das Segment der Privatpersonen und Haushalte soll mit einer CAGR von 4,22 % wachsen, unterstützt durch anhaltende Mietinflation und Build-to-Rent-Aktivitäten in regionalen Städten mit Renditen über 5 %. Öffentliche Eigentümer beschleunigen Sanierungs- oder Veräußerungsentscheidungen vor den EPC-Fristen, um Strafen und Sanierungskosten zu vermeiden. Mit dem Gesundheitswesen verbundene Immobilien haben Kapitalzuflüsse mit jahrzehntelangen Mietlaufzeiten und inflationsgebundenen Mieten angezogen.

Das Leasingverhalten von Unternehmen normalisiert sich, da im Jahr 2025 mehr Unternehmen eine vollständige Präsenz vor Ort verlangen, was die Verfügbarkeit von Klasse-A-Flächen in zentralen Teilmärkten verknappt. Der wachsende Beitrag der Haushalte ist eine Funktion von Angebotsengpässen und politischen Zielen, die die Fertigstellungsraten übersteigen, was die Nachfrage nach institutionellen Vermietungsplattformen aufrechterhalten sollte. Gesundheitstransaktionen im Jahr 2025 signalisierten dauerhafte Einkommensströme, die durch langfristige Mietverträge und öffentliche Zuweisungen gestützt werden. Die britische Gewerbeimmobilienbranche entwickelt sich hin zu einem Mix, der Unternehmensnachfrage mit skaliertem Wohnmietengagement in Stadtregionen verbindet.

Geografische Analyse

England ist die größte Region mit einem Anteil von 77,33 % im Jahr 2025, verankert durch Londons tiefen Büromarkt und den Logistikkorridor im Südosten. Die Spitzenrenditen für Büros in London stabilisierten sich bis Mitte 2025 bei rund 4,00 %, unterstützt durch die Verlagerung der Mieter hin zu hochwertigen Flächen und einem klareren Bild der Sanierungsverpflichtungen. Die Logistiknachfrage bleibt trotz eines Rückgangs bei spekulativen Baubeginnen stabil, und Entwickler konzentrieren sich auf Vorvermietungen und energiefähige Standorte. Der britische Gewerbeimmobilienmarkt priorisiert weiterhin Energie, Verkehr und Planungssicherheit rund um Groß-London und den Südosten.

Schottland ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 4,66 % für 2026 bis 2031, unterstützt durch die Energiewende und Freihafen-Projekte, die eine langfristige Mietnachfrage verankern. Die erstklassigen Einkaufsstraßen in Edinburgh weisen sehr niedrigen Leerstand und stabile bis festere Renditen auf, was Sanierungsaktivitäten und Cashflow-Vorhersehbarkeit unterstützt. Der Freihafen Inverness und Cromarty Firth hat bedeutende Fertigungsverpflichtungen gesichert, die angrenzende Logistik- und Zulieferaktivitäten ankurbeln werden. Der britische Gewerbeimmobilienmarkt in Schottland profitiert von erschwinglicheren Entwicklungskosten und gezielten politischen Signalen im Vergleich zu gesättigten südlichen Korridoren.

Wales und Nordirland repräsentieren kleinere Anteile, sind aber positioniert, um Überlaufeffekte zu nutzen, wenn KI-Zonen und Lieferketten skalieren. Wales bereitet sich darauf vor, die Vorteile der KI-Wachstumszone zu nutzen, während Nordirland in grenzüberschreitenden Gesundheitsportfolios vertreten ist, die von eingehenden Investoren erworben werden. Freihäfen und Investitionszonen im gesamten Vereinigten Königreich haben für die meisten Steuerzonen-Projekte Baugenehmigungen gesichert, was die Vorfinanzierung in Industriekorridoren unterstützt. Diese Dynamiken deuten auf eine breitere geografische Beteiligung am britischen Gewerbeimmobilienmarkt hin, da politische Anker greifen und der Netzzugang die Standortwahl einschränkt.

Wettbewerbslandschaft

Der britische Gewerbeimmobilienmarkt bleibt fragmentiert, wobei kein einzelner Eigentümer einen niedrigen einstelligen Anteil überschreitet, doch schreitet die Konsolidierung unter börsennotierten Vehikeln und privaten Plattformen voran. Die Fusion von Picton Property Income und Tritax Big Box im Jahr 2025 spiegelte das Streben nach Größe und diversifizierten Bilanzen wider. Plattformen mit niedrigeren Finanzierungskosten sind wettbewerbsfähig positioniert, um MEES-Sanierungen zu verwalten, Entwicklungen in der Nähe von Energieknoten zu finanzieren und große Vorvermietungen zu sichern.

Strategische Schritte im Jahr 2025 konzentrierten sich auf Rechenzentrumsadjazenz, Mietwachstum in der Logistik und ausgewählte Bürosanierungen, die die EPC-Klasse B vor 2030 erreichen können. Das 50:50-Gemeinschaftsunternehmen von SEGRO mit Pure Data Centres zum Bau einer 56-MW-Anlage in West-London mit einem Bruttoinvestitionsvolumen von rund GBP 1 Milliarde, bzw. USD 1,27 Milliarden in Preisen von 2025, zielte auf einen ungehebelten Nettoertrag von 9 % bis 10 % und eine Vorvermietung an einen Hyperscaler ab. Derwent London rebalancierte seinen Kapitalstapel mit Objektveräußerungen und neuen unbesicherten Schulden, während es wichtige Sanierungen an erstklassigen West-End-Adressen sequenzierte. Spezialisierte Kreditinvestoren erhöhten ihr Engagement durch variabel verzinsliche erstrangige Darlehen, die durch Hotelportfolios mit zweistelligen laufenden Renditen besichert sind.

Auch eingehende Investoren expandierten im Jahr 2025. CareTrust REIT erwarb Care REIT plc für USD 840,5 Millionen und fügte 132 Pflegeheime mit einer gewichteten durchschnittlichen Restmietlaufzeit von 20,2 Jahren und annualisierten Mieteinnahmen von USD 68,6 Millionen hinzu. Vantage Data Centers kündigte britische Verpflichtungen in Höhe von GBP 12 Milliarden an, was USD 15,2 Milliarden in Preisen von 2025 entspricht, ausgerichtet auf KI-Kapazitätsziele. Große Berater und Eigentümer erproben KI-Tools zur Rationalisierung von Planungsaufgaben wie Bewertungen des Netto-Biodiversitätsgewinns, was Kosten senken und kritische Pfade verkürzen kann.

Führende Unternehmen der britischen Gewerbeimmobilienbranche

Land Securities Group PLC

Segro PLC

British Land Company PLC

Tritax Big Box REIT plc

LondonMetric Property plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Das britische Hotelportfolio von Covivio verzeichnete ein vergleichbares Umsatzwachstum von 9,6 % und eine Renditeentwicklung von 5,3 % im Jahr 2024 auf 5,5 % im ersten Halbjahr 2025, mit einem RevPAR-Anstieg von 2,5 % im Jahresvergleich Ende Mai.

- Juni 2025: Real Estate Credit Investments meldete für das Geschäftsjahr 2025 einen Nettogewinn von GBP 22,8 Millionen, entsprechend USD 29,0 Millionen, und Gesamtvermögen von GBP 391,7 Millionen, entsprechend USD 497,5 Millionen, und reinvestierte in variabel verzinsliche erstrangige Darlehen mit laufenden Renditen über 12 %.

- April 2025: SEGRO unterzeichnete eine neue revolvierende Kreditfazilität über EUR 1,6 Milliarden mit einer anfänglichen Laufzeit von fünf Jahren, entsprechend USD 1,73 Milliarden in Preisen von 2025, zur Unterstützung von Expansion und Rechenzentrumsanlagen.

- Februar 2025: Derwent London unterzeichnete eine unbesicherte Kreditfazilität über GBP 115 Millionen, entsprechend USD 146,1 Millionen in Preisen von 2025, und verwaltete bevorstehende Fälligkeiten, während es USD-skalierte Investitionsausgaben für 2025 und darüber hinaus plante.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den britischen Gewerbeimmobilienmarkt (CRE) als den jährlich generierten Bruttowert aus dem Verkauf oder der Vermietung ertragsgenerierender bebauter Vermögenswerte, Büros, Einzelhandelsflächen, Logistik- und Industriehallen, Gastgewerbeimmobilien sowie sonstiger Spezialimmobilien, die sich auf britischem Territorium befinden und in konstanten US-Dollar von 2024 ausgedrückt werden. Kapitalverbesserungen am bestehenden Bestand behandeln wir als Teil des Vermögenswerts nach Fertigstellung.

Ausschluss aus dem Anwendungsbereich: Reine Wohnimmobilien, Rohlandtransaktionen sowie provisions- oder gebührenbasierte Makler- oder Facility-Management-Dienstleistungen sind nicht Bestandteil dieser Schätzung.

Segmentierungsübersicht

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrieimmobilien, Hospitality-Immobilien usw.)

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Sonstige

- Nach Region

- England

- Wales

- Schottland

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validieren Desk-Findings durch strukturierte Gespräche mit Asset Managern, REIT-Finanzleitern, regionalen Entwicklern, Gutachtern und PropTech-Betreibern in England, Schottland, Wales und Nordirland. Diese Interaktionen klären Grauzonen wie typische Mietlaufzeiten, Grade-A-Renditeaufschläge, Kostensteigerungen bei Sanierungen und aufkommende Nachfragesegmente und ermöglichen es uns, die Modelltreiber zu verfeinern.

Desk Research

Mordor-Analysten kartieren zunächst den nationalen Vermögensbestand anhand erstklassiger öffentlicher Quellen wie den Bautabellen des Office for National Statistics, den Kaufpreisdaten des HM Land Registry, den Grunderwerbsteuereinnahmen des HMRC und der Gewerbeimmobilienkreditreihe der Bank of England. Trendindikatoren werden durch Branchenverbände, Berichte der British Property Federation zu Investitionsströmen, Leerstandsprüfungen der UK Warehousing Association, Stimmungsumfragen des Royal Institution of Chartered Surveyors sowie Projektmeldungen des Planning Portal ergänzt. Unternehmensunterlagen aus D&B Hoovers, Nachrichtenströme von Dow Jones Factiva und Patenteinblicke von Questel zu Smart-Building-Technologien liefern unternehmensspezifische Informationen, die die Sektoreinteilung schärfen. Die genannten Quellen sind illustrativ und nicht erschöpfend; zahlreiche weitere Datensätze bilden die Grundlage unserer Desk-Arbeit.

Marktgrößenbestimmung und Prognose

Die Marktbasis wird durch einen Top-down-Ansatz verankert. Wir rekonstruieren den Bruttovermögenswert, indem wir jährliche Investitionsvolumina auf MSCI/ONS-Kapitalwertindizes aufschichten und dabei Bestandsumschlag und Obsoleszenz berücksichtigen. Ausgewählte Bottom-up-Prüfungen – Portfolio-Hochrechnungen börsennotierter Vermieter multipliziert mit Fair-Value-Faktoren – testen die Gesamtwerte vor Anpassungen. Zu den wichtigsten Variablen zählen Nettoanfangsrenditen, erstklassige Leerstandsquoten, Baukostensteigerungen, E-Commerce-Durchdringung und reales BIP. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber, während eine Szenarioanalyse das Aufwärtspotenzial durch beschleunigte EPC-Sanierungen bewertet. Lücken bei granularen Bestandsdaten werden durch regionsspezifische Leerstand- und Renditematrizen überbrückt, die aus Umfrageantworten abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, gefolgt von einer Freigabe durch einen leitenden Analysten, der Anomalien gegenüber unabhängigen Indizes und Kreditgeberbenchmarks kennzeichnet. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse einen zentralen Treiber verschieben. Vor der Auslieferung führt ein Analyst die Berechnungen erneut durch, sodass Kunden stets die aktuellste kalibrierte Ansicht erhalten.

Warum Mordors Basislinie für den britischen Gewerbeimmobilienmarkt entscheidungsreife Klarheit liefert

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen Immobilienklassen vermischen, unterschiedliche Renditeannahmen anwenden oder Modelle über Jahre einfrieren, während Wechselkurse und Inflation fortschreiten. Durch die strikte Abgrenzung auf ertragsgenerierender Vermögenswerte, die Indexierung der Werte auf konstante Währung in US-Dollar von 2024 und die jährliche Aktualisierung minimiert Mordor Intelligence diese Verzerrungen.

Zu den wesentlichen Treibern von Abweichungen zählen: Einige Herausgeber beziehen große Wohnumwandlungspipelines in CRE ein, andere bruttieren rohe Transaktionsvolumina ohne Anpassung für unverkaufte Bestände, und mehrere stützen sich auf partielle REIT-Stichproben anstatt auf gesamtwirtschaftliche Kennzahlen. Unsere Disziplin hinsichtlich Anwendungsbereich, jährlichem Aktualisierungsrhythmus und dualem Ansatz (Top-down, bestätigt durch selektives Bottom-up) hält unsere Zahlen ausgewogen und reproduzierbar.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 148,80 Mrd. (2025) | Mordor Intelligence | - |

| USD 255,00 Mrd. (2024) | Global Consultancy A | Beinhaltet Wohnumwandlungen; verwendet nominales GBP ohne Konstantwährungs-Deflator |

| USD 295,00 Mrd. (2023) | Industry Association B | Bruttiert Transaktionsvolumina zu Werten; zählt eigengenutzten Unternehmensbesitz |

| USD 219,80 Mrd. (2023) | Trade Journal C | Extrapoliert landesweit aus begrenzten REIT-Meldungen; breiter Leerstandsabschlag |

Diese Vergleiche zeigen, dass Mordors disziplinierte Auswahl des Anwendungsbereichs und jährlich aktualisierte Variablen eine transparente, nachvollziehbare Basislinie liefern, auf die sich Manager für strategische Entscheidungen verlassen können, während andere eine größere Bandbreite aufweisen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Gewerbeimmobilienmarkt aktuell und wie ist der Ausblick bis 2031?

Die Größe des britischen Gewerbeimmobilienmarkts beträgt im Jahr 2026 USD 153,33 Milliarden und wird bis 2031 voraussichtlich USD 184,58 Milliarden bei einer CAGR von 3,8 % erreichen.

Welcher Immobilientyp wächst im britischen Gewerbeimmobilienmarkt am schnellsten?

Die Logistik soll von 2026 bis 2031 mit einer CAGR von 4,55 % wachsen, da die E-Commerce-Nachfrage auf eine eingeschränkte Pipeline trifft und Vorvermietungsmodelle an Stärke gewinnen.

Wie wirken sich politische Initiativen im Jahr 2026 auf den britischen Gewerbeimmobilienmarkt aus?

Rechenzentrumsausweisungen, KI-Wachstumszonen und Freihäfen erschließen Investitionen, beschleunigen Netzanschlüsse und unterstützen Vorvermietungen in Industrie- und Alternativsegmenten.

Welche Region führt und welche wächst im britischen Gewerbeimmobilienmarkt am schnellsten?

England führt mit einem Anteil von 77,33 % im Jahr 2025, während Schottland aufgrund der Energiewende und Freihafen-Aktivitäten bis 2031 mit einer CAGR von 4,66 % am schnellsten wachsen soll.

Wie beeinflussen Finanzierungsbedingungen Transaktionen im britischen Gewerbeimmobilienmarkt?

Die Volatilität dreißigjähriger Staatsanleihen trieb die Schuldenkosten in die Höhe, was das Volumen im Jahr 2025 reduzierte, aber Prognosen deuten auf eine moderate Erholung im Jahr 2026 hin, da sich die Renditekurven stabilisieren.

Welche Objektarten ziehen im britischen Gewerbeimmobilienmarkt das meiste Kapital an?

Rechenzentren, Life-Sciences-Campusse, Letzte-Meile-Logistik und hochwertige Büros der Klasse A ziehen aufgrund politischer Unterstützung und widerstandsfähiger Mietnachfrage das meiste Kapital an.

Seite zuletzt aktualisiert am: