Marktgröße und Marktanteil für Bodenplatten in Verkehrsflugzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

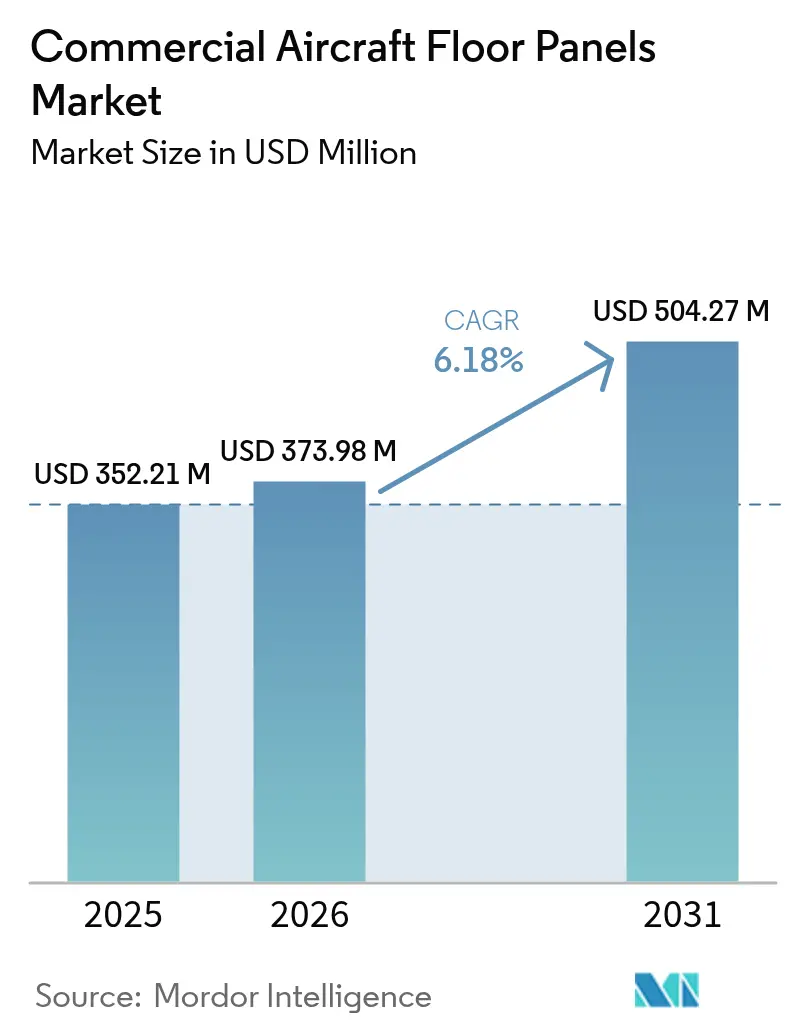

| Marktgröße (2026) | 373.98 Millionen US-Dollar |

| Marktgröße (2031) | 504.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bodenplatten in Verkehrsflugzeugen von Mordor Intelligence

Die Marktgröße für Bodenplatten in Verkehrsflugzeugen wurde im Jahr 2025 auf 352,21 Millionen USD geschätzt und soll von 373,98 Millionen USD im Jahr 2026 auf 504,27 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026-2031). Wachsende Auftragsrückstände bei Flugzeugen, strenge Brandschutzvorschriften und der branchenweite Wandel hin zu leichteren Kabinenausstattungen bilden die Grundlage dieser Expansion. Fluggesellschaften beschleunigen ihre Nachrüstprogramme zur Reduzierung des Treibstoffverbrauchs, während Großraumflugzeuge der nächsten Generation auf verbundwerkstoffreiche Strukturen setzen, die auf fortschrittliche Bodenplatten angewiesen sind, um Gewichtsparität zu erreichen. Lieferkettenkonsolidierungen, wie Boeings Übernahme von Spirit AeroSystems und Airbus' Erwerb der europäischen Vermögenswerte von Spirit, verschieben die Beschaffungsmacht und helfen dabei, Engpässe bei der Plattenlieferung zu beseitigen. Gleichzeitig wechseln recycelbare thermoplastische Wabenkerne vom Prototypenstatus in den Serieneinsatz, da Betreiber Ziele der Kreislaufwirtschaft verfolgen.

Wichtigste Erkenntnisse des Berichts

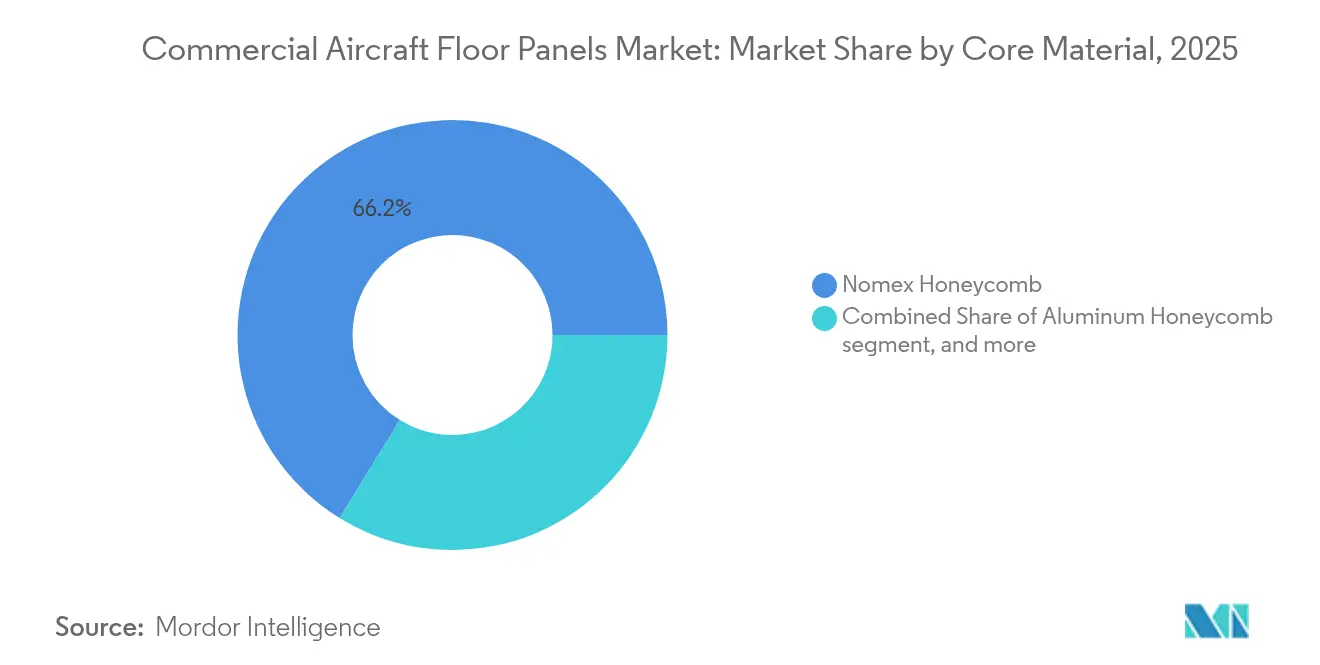

- Nach Kernmaterial führte Nomex-Wabenkern den Markt für Bodenplatten in Verkehrsflugzeugen mit einem Anteil von 66,20 % im Jahr 2025 an; Kohlefaser-Wabenkern wird voraussichtlich bis 2031 mit einer CAGR von 8,42 % wachsen.

- Nach Einbauart hielt der OEM-Kanal im Jahr 2025 einen Anteil von 60,70 % am Markt für Bodenplatten in Verkehrsflugzeugen, während der Aftermarket bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen wird.

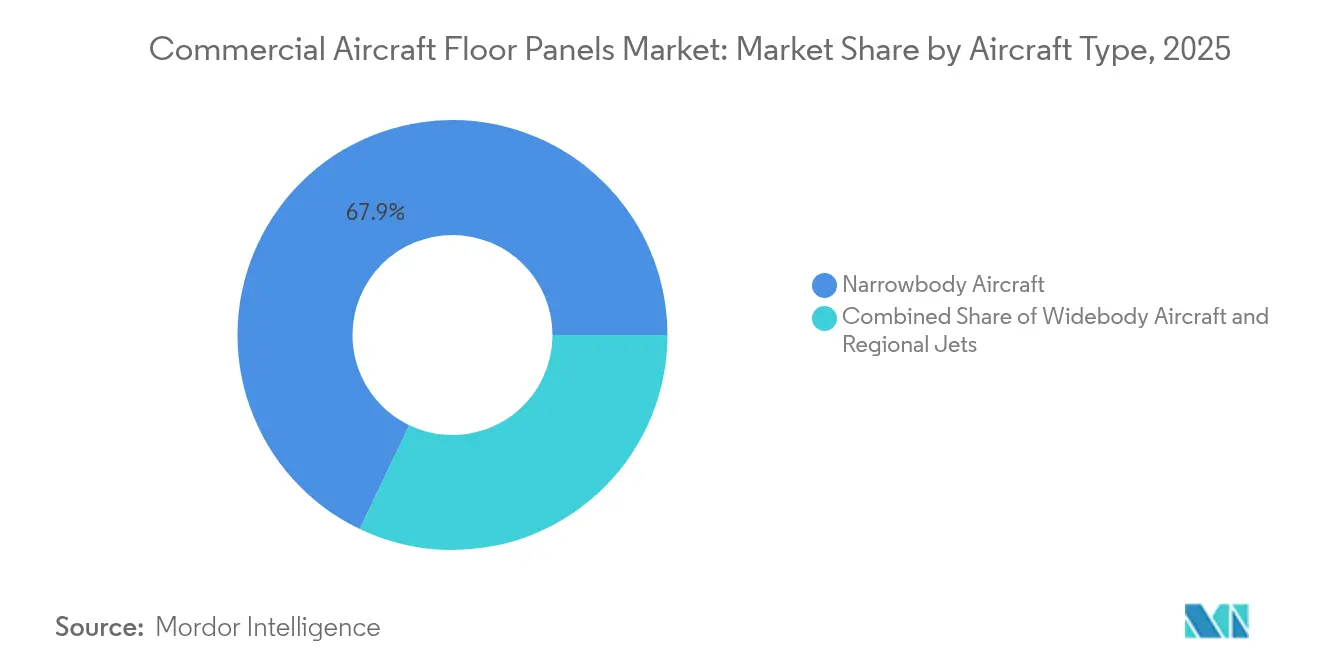

- Nach Flugzeugtyp entfielen Schmalrumpfprogramme im Jahr 2025 auf 67,90 % der Marktgröße für Bodenplatten in Verkehrsflugzeugen; Großraumprogramme sollen im Zeitraum 2026-2031 mit einer CAGR von 6,43 % wachsen.

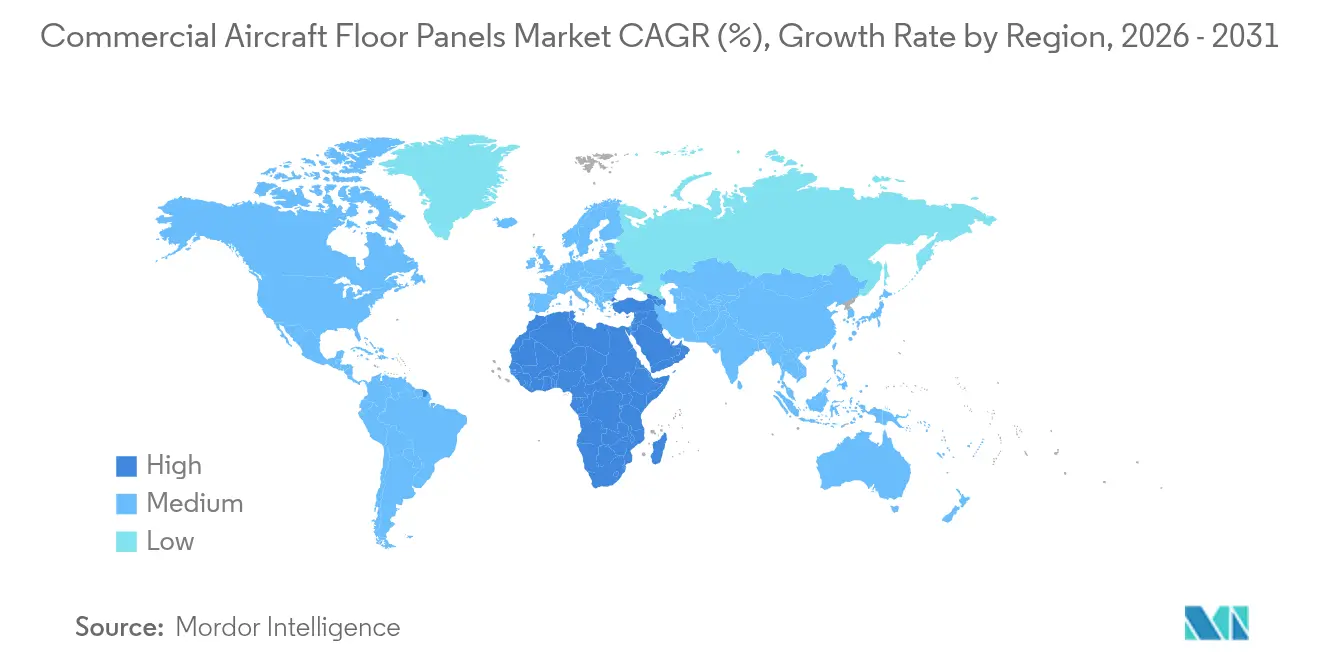

- Nach Geografie dominierte die Region Asien-Pazifik mit einem Umsatzanteil von 30,85 % im Jahr 2025; die Region Naher Osten und Afrika ist mit einer CAGR von 7,08 % bis 2031 auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Bodenplatten in Verkehrsflugzeugen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Auftragsrückstands bei der Schmalrumpfflugzeugproduktion | +1.8% | Weltweit mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Nachrüstzyklen von Fluggesellschaften mit Fokus auf leichte Kabinenrenovierung | +1.2% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hochlauf verbundwerkstoffreicher Modelle, die fortschrittliche Bodenplattenlösungen erfordern | +1.5% | Weltweit, angeführt von B787- und A350-Linien | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung recycelbarer thermoplastischer Wabenkerne für Kreislaufwirtschaftsziele | +0.9% | Europa führend, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Ausbau integrierter MRO- und PMA-Lieferketten zur Verkürzung der globalen Durchlaufzeit | +0.8% | Weltweit, starkes Wachstum im Nahen Osten und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Strengere Entflammbarkeitsvorschriften beschleunigen die Ablösung veralteter Platten | +0.4% | Globale regulatorische Harmonisierung (FAA, EASA, ICAO) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Auftragsrückstands bei der Schmalrumpfflugzeugproduktion

Die Auftragsbücher für Schmalrumpfflugzeuge umfassen nun fast 13 Jahre Produktionsleistung und sichern eine anhaltende Nachfrage für Installationen im Markt für Bodenplatten in Verkehrsflugzeugen. Jedes Eingangsflugzeug benötigt 15-20 Platten in der Kabine und den Frachträumen, sodass jeder zusätzliche Produktionsplatz in greifbare Materialmengen übersetzt wird. Der Neustart der B737-MAX-Produktion und der angestrebte Takt der Airbus-A320neo-Familie von 75 Flugzeugen pro Monat verstärken den Beschaffungsdruck, auch wenn einzelne Komponentenlieferanten weiterhin mit Elektronik-, Schmiede- und Wabenkernen zu kämpfen haben. Das US Government Accountability Office stellt fest, dass neun von 15 Tier-1-Lieferanten Arbeits- und Materialengpässe als anhaltende Einschränkungen nennen, was die Vorlaufzeiten verlängert und Flugzeughersteller dazu veranlasst, qualifizierte Plattenlinien nach Möglichkeit doppelt zu beschaffen.[1]U.S. Government Accountability Office, "Herausforderungen in der Luftfahrt-Lieferkette," gao.gov Betreiber in Asien-Pazifik und Nordamerika nehmen den Großteil der Neulieferungen auf und verstärken die geografische Ausrichtung auf diese Versorgungskorridore.

Nachrüstzyklen von Fluggesellschaften mit Fokus auf leichte Kabinenrenovierung

Kabinenauffrischungsintervalle liegen zwischen acht und 12 Jahren, und die aktuelle Welle fällt mit einer rekordverdächtigen Treibstoffpreisvolatilität zusammen. Fluggesellschaften priorisieren daher Massereduzierungsoptionen und machen leichte Bodensysteme zu einem Kernbestandteil von Nachrüstkits. Collins Aerospace präsentierte auf der Aircraft Interiors Expo ein integriertes Sitz-plus-Boden-Konzept, das strukturelle Sitzschienen wiederverwendet und gleichzeitig die ursprünglichen Platten durch Phenolharzlaminate der nächsten Generation ersetzt. Die Innenausstattungssparte von Safran verzeichnete 2024 ein Umsatzwachstum von 25,2 %, getragen von ähnlicher Nachrüstnachfrage, da Fluggesellschaften wie Delta Air Lines intelligente Kabinenmodule gegenüber vollständigen Flottenumkonfigurationen bevorzugten. Regulatorische Aktualisierungen der FAR-25.853-Testprotokolle zwingen ältere Platten ebenfalls früher aus dem Dienst, was das kurzfristige Ersatzvolumen in Nordamerika und mehreren EU-Jurisdiktionen erhöht.

Hochlauf verbundwerkstoffreicher Modelle, die fortschrittliche Bodenplattenlösungen erfordern

Großraumflugzeugprogramme wie die B787 und A350 umfassen rund 50 % des Verbundwerkstoffanteils nach Masse. Ihre Bodenstrukturen müssen vergleichbare Steifigkeit liefern und gleichzeitig Punktlasten von Premium-Klasse-Einbauten aufnehmen. Kohlefaser-Wabenkerne in Kombination mit Phenolhautschichten übertreffen die Gewichtseinsparungen des herkömmlichen Nomex um 8-10 kg pro Flugzeug, doch die Aufrechterhaltung dieser Vorteile erfordert hochpräzises Kleben und eine enge Lieferkoordination. Hexcel meldete für 2024 einen Umsatz von 1.194,20 Millionen USD im kommerziellen Luft- und Raumfahrtbereich, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht.[2]Investor Relations, "Geschäftsbericht 2024," Hexcel Corporation, hexcel.com Kontinuierliches Autoklavhärten und automatisiertes Bandlegen halten nun Einzug in die Serienproduktion von Bodenplatten, steigern den Durchsatz und reduzieren Nacharbeitsquoten, um Flugzeugherstellerpläne einzuhalten.

Zunehmende Nutzung recycelbarer thermoplastischer Wabenkerne für Kreislaufwirtschaftsziele

Der europäische Green Deal und vergleichbare nordamerikanische ESG-Rahmenbedingungen motivieren Fluggesellschaften und Leasinggeber, Platten mit Verwertungswegen am Ende ihrer Lebensdauer anzustreben. EconCore, Toray und Bostik haben gemeinsam eine flammhemmende thermoplastische Wabenlösung entwickelt, die vertikale Brandtests ohne Phenolharze besteht und den Weg für schweißbare Demontage ebnet. Das ECO-COMPASS-Forschungskonsortium zielt auf 50 % Gewichtsreduzierung und 20 % CO₂-Einsparungen durch recycelte Kohlefasereinsätze in Innenplatten ab. Gleichzeitig betreibt Collins Aerospace zwei thermoplastische Verbundwerkstoff-Linien in Kalifornien und den Niederlanden, die 2.500 Teilenummern produzieren. Nahezu 700 Verkehrsflugzeuge werden jährlich ausgemustert, und diese Zahl wird steigen, da Flugzeuge aus den frühen 2000er Jahren fällig werden, was einen Strom recycelbarer Plattenschrott für die Kreislaufverarbeitung erzeugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Nomex- und Kohlefaserpreise, die die Lieferantenmargen belasten | -1.1% | Weltweit, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Lieferkettenengpässe bei Wabenkerne in Luftfahrtqualität | -0.9% | Weltweit, akut in Fertigungszentren in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Langwierige Zertifizierungs- und Qualifizierungszyklen für neue Kernmaterialien und Klebeprozesse | -0.7% | Globale regulatorische Harmonisierung unter Führung von FAA, EASA, ICAO | Langfristig (≥ 4 Jahre) |

| Klebstoffbindungsdelaminierung und Feuchtigkeitseintrittsvorkommnisse, die flottenweit Inspektionsanweisungen auslösen | -0.5% | Weltweit, mit erhöhter Kontrolle in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Nomex- und Kohlefaserpreise belasten die Lieferantenmargen

Nomex-Papier und Kohlefaser in Luftfahrtqualität sind auf erdölbasierte Ausgangsstoffe und spezialisierte Vorläuferkapazitäten angewiesen, was die Preise Rohölschwankungen und Energiepreisschwankungen aussetzt. Hexcel hat seinen Umsatzausblick für 2025 auf 1,88–1,95 Milliarden USD nach unten korrigiert und nennt steigende Rohstoffkosten und verlängerte Forderungszyklen, da Flugzeughersteller die Lieferungen beschleunigen. DuPont signalisiert ebenfalls eine anhaltende Kostenweitergabe für sein Nomex-Portfolio nach Kapazitätsausfällen in ausgewählten Meta-Aramid-Werken. Tier-2-Plattenmonteure arbeiten mit dünneren Margen und verfügen oft nicht über langfristige Lieferverträge, was sie zwingt, Volatilität abzusichern oder zu absorbieren, was das für Forschung und Entwicklung verfügbare Kapital schmälert.

Anhaltende Lieferkettenengpässe bei Wabenkerne in Luftfahrtqualität

Die Herstellung von Wabenkernen in Luftfahrtqualität erfordert proprietäre Expansionsanlagen und mehrere Reinraum-Klebelinien, was den Pool qualifizierter globaler Lieferanten begrenzt. Das US Government Accountability Office listet Kernmaterialengpässe unter den drei größten Hindernissen für Produktionssteigerungen bei Boeing und Airbus auf. Die Zertifizierung neuartiger Kerngeometrien kann unter FAA- und EASA-Testregimen 18–24 Monate in Anspruch nehmen, was neue Marktteilnehmer abschreckt. Jüngste FAA-Anweisungen zur Klebstoffbindungsdelaminierung verschärfen die Inspektionszyklen zusätzlich, erhöhen die Prozesskomplexität und treiben Nacharbeitskosten bei Plattenlieferungen in die Höhe, insbesondere in wachstumsstarken Endmontagecentern in Asien-Pazifik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kernmaterial: Nomex-Dominanz steht vor der Herausforderung durch Kohlefaser

Nomex-Wabenkern hielt im Jahr 2025 einen Anteil von 66,20 % am Markt für Bodenplatten in Verkehrsflugzeugen, was jahrzehntelange Konformität mit den FAR-25.853-Entflammbarkeitsregeln und breite Serienzulassungen widerspiegelt. Die geringe Rauchtoxizität und die günstige Handhabung von Nomex fördern die weitere Verwendung und verankern die Basisnachfrage, auch wenn der Druck zur Gewichtseinsparung zunimmt. Hexcel und DuPont liefern den Großteil des Aramidbandes weltweit und verschaffen sich damit Skalenvorteile, mit denen kleine Wettbewerber nur schwer mithalten können. Das Wachstum des Segments stagniert jedoch, da Betreiber bei Premium-Kabinen und Langstreckenflugzeugen auf Alternativen mit höherem spezifischem Modul umsteigen.

Kohlefaser-Wabenkern kombiniert dünnere Zellwände mit überlegener Druckfestigkeit und ermöglicht Kabinengewichtsreduzierungen von bis zu 10 kg pro Flugzeug. Im Journal of Sandwich Structures and Materials veröffentlichte Forschungsergebnisse zeigen, dass dickwandigere Kohlefaserkerne Scherinstabilität unter Betriebslasten verhindern und die Ermüdungslebensdauer über 90.000 Flugzyklen aufrechterhalten. Die Marktgröße für Kohlefaser-Wabenkerne im Markt für Bodenplatten in Verkehrsflugzeugen wird voraussichtlich mit einer CAGR von 8,42 % wachsen. Qualifizierungskosten und die Kompatibilität von Harzfilmklebstoffen begrenzen jedoch weiterhin die Durchdringung bei älteren Schmalrumpfflotten. Aluminiumkerne bleiben für Frachtböden relevant, wo Stoßfestigkeit die potenziellen Kraftstoffeinsparungen überwiegt, während aufkommende thermoplastische und biobasierte Varianten Recyclingwege testen, die für europäische Kreislaufwirtschaftsmandate entscheidend sind.

Die Innovationsgrenze konzentriert sich auf thermoplastische Wabenoptionen, wie EconCores ThermHex, das recyceltes Polypropylen als Ausgangsstoff integriert und vertikale Brandtests ohne den Einsatz von Phenolharzen besteht. Plattenhersteller kombinieren diese Kerne mit PEI- oder PPS-Hautschichten, um vollständig schweißbare Baugruppen herzustellen, die Fluggesellschaften nach der Außerdienststellung zerkleinern und wieder einschmelzen können. Vollmaßstäbliche statische und dynamische Belastungsversuche an 9-g-Zurrsitzen bestätigen gleichwertige Strukturreserven und räumen eine frühe Hürde auf dem Weg zum Serieneinsatz aus. Da Regulierungsbehörden die Emissionsbilanzierung von der Wiege bis zur Bahre verfeinern, könnte der Markt für Bodenplatten in Verkehrsflugzeugen zunehmend Lieferanten belohnen, die transparente Recyclingzertifikate neben Leistungsgarantien anbieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart: OEM-Führerschaft mit Aftermarket-Beschleunigung

Erstausrüsterinstallationen erfassten im Jahr 2025 60,70 % des Umsatzes im Markt für Bodenplatten in Verkehrsflugzeugen, was das schiere Volumen werksfrischer Lieferungen bei Airbus- und Boeing-Linien widerspiegelt. Jeder montierte Rumpf wird mit einem vollständigen, zertifizierten Plattenkit ausgeliefert, was Lieferanten in mehrjährige Preis- und Volumenrahmen einbindet. Tier-1-Konzerne verwalten direkte Linienlieferungen und übernehmen häufig die Kitting-Verantwortung, indem sie Sitzschienen, Isoliermatten und Befestigungshardware in sequenzgerechten Lieferungen bündeln. Trotz dieser Ankerposition ist die OEM-Nachfrage anfällig für vorübergehende Ratenrückgänge, wenn Flugzeughersteller Produktionsqualitätsprobleme beheben.

Umgekehrt spiegelt der Aftermarket einen zusammengesetzten Sog aus Kabinenumrüstungen, Schwerwartungen und Schadenereignissen im Betrieb wider, was zu einer CAGR von 7,76 % bis 2031 führt. Wartungsbetriebe innerhalb der Netzwerke von Lufthansa Technik, HAECO und ST Engineering kombinieren OEM- und PMA-Plattenquellen je nach Kostenziel des Kunden. FAA-Daten zeigen, dass PMA-Bodenplattenzulassungen jährlich um 11 % steigen, da Konstruktionsdatenpakete von ausgemusterten Flugzeugen öffentlich zugänglich werden. Triumph Group verzeichnete einen Anstieg der Ersatzteillieferungen im Zusammenhang mit B737- und B787-Kabinenauffrischungsprogrammen, was bestätigt, wie größere Flotten das Basisvolumen des Aftermarkts antreiben. Entscheidend ist, dass die Branche für Bodenplatten in Verkehrsflugzeugen nun beobachtet, wie Fluggesellschaften Gesamtbetriebskostenpakete aushandeln, die den Kaufpreis mit dem Restwert am Ende des Leasingvertrags kombinieren, was die Attraktivität recycelbarer thermoplastischer Konzepte verstärkt.

Nach Flugzeugtyp: Schmalrumpfdominanz mit Großraumflugzeugerhohlung

Schmalrumpfflugzeuge wie die B737- und A320-Familien machten im Jahr 2025 67,90 % der Nachfrage im Markt für Bodenplatten in Verkehrsflugzeugen aus, unterstützt durch dichte Auftragsbücher von Billigfluggesellschaften und Netzwerkfluggesellschaften. Die kürzere Kabinenlänge jedes Eingangsflugzeugs moderiert die absolute Plattenanzahl, doch die Produktionsvolumina übersteigen die von Großraumflugzeugen um etwa vier zu eins, was die Umsatzstärke des Segments erhält. Streckenerweiterungspläne in Indien, Vietnam und Saudi-Arabien stützen die Vorwärtsnachfrage, während Flottenstandarisierungsstrategien konsistente Plattenteilenummern über Teilflotten hinweg aufrechterhalten und das Bestandsmanagement vereinfachen.

Großraumflugzeugtypen erholen sich mit der Normalisierung des internationalen Verkehrs und der Knappheit von Slots an Drehkreuzflughäfen und sollen zwischen 2026 und 2031 mit einer CAGR von 6,43 % wachsen. Das 1,2-Milliarden-USD-Kabinenaufrüstungspaket von Emirates, das die A350- und B777X-Plattformen abdeckt, dreht sich um Premium-Klassen-Branding und veranlasst maßgeschneiderte Bodenplattenlayouts, die größere Einbauflächen und Kabelkanäle unter den Gängen integrieren. Kohlefaser-Wabenkern findet seine früheste großflächige Anwendung in diesen Langstreckenkabinen, wo jedes eingesparte Kilogramm erhebliche Treibstoffeinsparungen im Missionsbetrieb bedeutet. Regionaljets und Turboprops bleiben eine Nische. Sie bieten jedoch eine stetige Basisnachfrage nach Aluminiumkernvarianten, die in Plattformen mit niedrigerem Lebenszyklus eingesetzt werden, insbesondere auf nordamerikanischen Essential-Air-Service-Routen und europäischen PSO-Verträgen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik behielt im Jahr 2025 einen Anteil von 30,85 % am Markt für Bodenplatten in Verkehrsflugzeugen, gestützt durch aggressives Flottenwachstum in China, Indien, Indonesien und Japan. Airbus prognostiziert, dass die Ausgaben für Flugzeugdienstleistungen in der Region von 52 Milliarden USD im Jahr 2025 auf 129 Milliarden USD bis 2043 steigen werden, wobei die Wartungsausgaben allein auf 109 Milliarden USD klettern werden. Erhebliche Schmalrumpfauftragsrückstände, ein lebhafter Billigfluggesellschaftssektor und Ausgleichsvereinbarungen, die die lokale Verbundwerkstoffproduktion begünstigen, verlängern die Beschaffungszyklen für Plattenlieferanten in Tianjin, Hyderabad und Nagoya. Von der Regierung geförderte Forschungs- und Entwicklungsdokumente betonen die zunehmende Nutzung digitaler Konstruktion und heben Kostenlücken im Vergleich zu westlichen Wettbewerbern hervor, was auf eine weitere Lokalisierung von Bodenplatten-Fertigstellungs- und Inspektionstätigkeiten hindeutet.

Der Nahe Osten und Afrika werden voraussichtlich die schnellste Prognoseexpansion mit einer CAGR von 7,08 % bis 2031 liefern. Boeing prognostiziert 2.370 Neubauten im Wert von 470 Milliarden USD, die bis 2031 in die Region eintreten, wobei 69 % davon voraussichtlich aus dem Passagierverkehrswachstum und der Reifung von Hub-and-Spoke-Netzwerken stammen werden. Emirates, Qatar Airways und Saudia halten zusammen mehr als 880 Großraumflugzeuge in Bestellung oder Option, was in hochwertige Plattenkits für Premium-Klassen-Kabinen übersetzt wird. Gleichzeitige Investitionen in MRO-Freizonen in Dschidda und Addis Abeba reduzieren die Durchlaufzeiten und erleichtern lokalisierte Plattenreparaturen, wodurch die vollständige Wertschöpfungskette der Region gestärkt wird.

Nordamerika belegt den dritten Platz beim Umsatz, übt jedoch erheblichen technischen Einfluss aus; viele Plattenkonstruktionsgenehmigungen werden von US-amerikanischen oder kanadischen Behörden gehalten. Die Konsolidierung durch Boeings 8,3-Milliarden-USD-Übernahme von Spirit AeroSystems bringt strategische Lagerbestände an Wabenkapazitäten ins Inland, glättet OEM-Lieferungen und ordnet den Wettbewerbsbietprozess für unabhängige Betriebe neu. Europa legt einen starken Nachhaltigkeitsfokus an den Tag, fördert die Einführung recycelbarer Thermoplaste durch ECO-COMPASS-Zuschüsse und schreibt transparentere Lebenszyklusanalyseetiketten vor, was Lieferanten dazu drängt, gemeinsam geschlossene Rückgewinnungszentren in der Nähe der Montagelinien in Hamburg und Toulouse zu entwickeln. Insgesamt stabilisieren diese reifen Regionen den Markt für Bodenplatten in Verkehrsflugzeugen, indem sie zyklische Produktionsschwankungen mit vorhersehbaren Nachrüstzyklen ausgleichen.

Regulatorisches Umfeld

Bodenplatten für Verkehrsflugzeuge unterliegen strengen Brand-, Rauch- und Toxizitätsvorschriften für die Kabineninnenausstattung, vor allem FAA 14 CFR 25.853 (und die Testmethoden aus Part 25 Appendix F) sowie EASA CS-25.853, die die Materialauswahl für Deckschichten, Kerne und Klebstoffe in Passagier- und Frachtraumböden bestimmen. Für Zulieferer erfordert der Nachweis der Konformität in der Regel Leistungswerte zu Wärmefreisetzung und Rauchdichte für großflächigere Paneele, unterstützt durch Vorgaben der Aufsichtsbehörden wie die FAA-Richtlinien zur Brennbarkeitsprüfung und EASA-Zertifizierungsmitteilungen, die während der Zertifizierung und Änderungsgenehmigungen herangezogen werden.

Im März 2026 aktualisierte die EASA ihre Easy Access Rules für Part-26 und integrierte dabei die Verordnung (EU) 2024/2954 (anwendbar seit 22. Dezember 2024), wodurch die Anforderungen an die kontinuierliche Lufttüchtigkeit gestärkt wurden, die beeinflussen, wie Betreiber und Konstruktionsorganisationen strukturelle Innenraumänderungen und Reparaturen während Nachrüstprogrammen handhaben. Daneben können Lufttüchtigkeitsanweisungen zusätzliche Konformitätsmaßnahmen auslösen, die Boden-/Schienenschnittstellen im Innenraum betreffen, wie etwa FAA AD 2026-10-05 (wirksam ab 6. Juli 2026), die Befestigungen der Sitzschienen für Flugbegleiter auf Airbus A330/A340-Varianten betrifft und die Kontrolle der Befestigungsintegrität und Dokumentation rund um modifizierte Bodenbereiche verschärft.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei Rohstoffen und Halbfertigprodukten (Aramidpapier wie Nomex, Aluminiumfolie, Kohlefaserverstärkungen, Phenol-/Epoxid-/Thermoplastharze, Folien und strukturelle Klebstoffe), gefolgt von der Expansion und Stabilisierung von Wabenkernen, anschließend der Paneelfertigung (Deckschichtaufbau, Verklebung, Aushärtung, Bearbeitung, Versiegelung) und dem Kitting für den Einbau. Die Zulieferer reichen von Spezialisten für Kernmaterialien bis hin zu integrierten Herstellern von Bodensystemen wie The Gill Corporation, Triumph Group, Collins Aerospace, Comtek Advanced Structures und Elbe Flugzeugwerke (EFW), die entweder eigenentwickelte Bodensysteme für neuere Plattformen oder nach Zeichnung gefertigte Paneele für Einzelgang-Programme mit hoher Fertigungsrate liefern. Qualitäts- und Lufttüchtigkeitsnachweise (zum Beispiel AS9100 und EASA-Part-21-Konstruktions-/Fertigungsberechtigungen auf Programmebene) beeinflussen, wer sich bewerben kann.

Nachgelagert bestimmen die werksnahe OEM-Logistik und die sequenzgenaue Lieferung an die Endmontagestandorte von Airbus und Boeing den Betriebskapitalbedarf und die Pünktlichkeit, während sich der Aftermarket über Fluggesellschaften, Leasinggeber und MRO-Netzwerke bewegt, die OEM-Teile mit zugelassenen alternativen Teilen kombinieren, basierend auf Kosten- und Vorlaufzeitzielen. Aktuelle Programmaktivitäten zeigen eine breitere Beteiligung an strukturellen Bodeninhalten, etwa Montana Aerospace, das das erste Bodengitterabschnitt für den Airbus A350F (April 2024) lieferte, während das mit EFW verbundene Unternehmen Aircraft Composites Sachsen (acosa) die laufende Produktion von Frachtbodenplatten für Einzelgangflugzeuge von Airbus (Juni 2026) hervorhob. Dies unterstreicht die Rolle qualifizierter europäischer Fertigungsstandorte sowohl für Passagier- als auch für Frachtbodenanwendungen.

Wettbewerbslandschaft

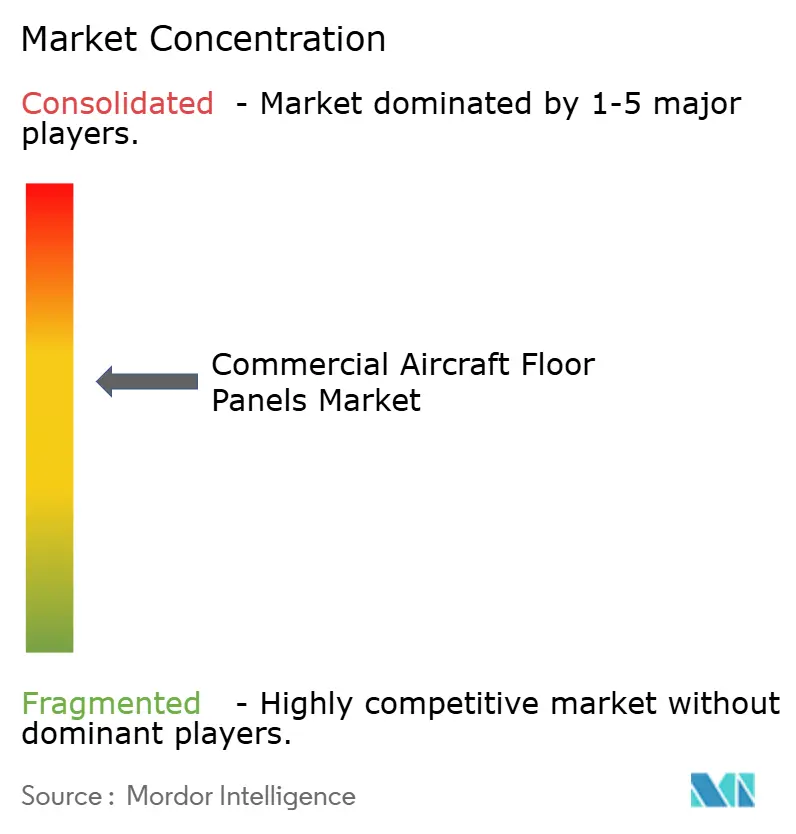

Der Markt für Bodenplatten in Verkehrsflugzeugen weist einen moderaten Konzentrationsgrad auf. Die fünf größten Lieferanten kontrollieren zusammen mehr als 40 % des Marktanteils, was auf hohe Zertifizierungsbarrieren und fest verankerte Serieneinsatzverträge zurückzuführen ist. Boeings Übernahme von Spirit AeroSystems und Airbus' paralleler Kauf der nordirischen und marokkanischen Einheiten von Spirit konsolidieren vertikal integrierte Lieferketten und verstärken die Einkaufsmacht. Hexcel Corporation, Collins Aerospace, Safran S.A. und Triumph Group Inc. sind die führenden Unternehmen, die jeweils proprietäre Materialchemien oder automatisierte Zellenexpansionstechniken einsetzen, um einen Wettbewerbsvorteil zu wahren.

Die technologische Differenzierung dreht sich um fortschrittliche Verbundwerkstoffe, Klebstoffinnovationen und kontinuierliche Fertigungsabläufe. Collins Aerospace setzt in Kalifornien automatisiertes thermoplastisches Bandlegen ein und reduziert damit die Zykluszeiten um 30 % im Vergleich zu Batch-Autoklavprozessen. Das Torreswing-Konzept von MTorres eliminiert Formen und Befestigungselemente durch das Aushärten von Platten auf dynamischen kinematischen Rahmen und deutet auf eine künftige Kostenkompression hin. EconCore setzt auf recycelbare Polypropylen-Wabenkerne, die Luftfahrt-Flamm-Rauch-Toxizitätsschwellen ohne den Einsatz von Phenolharzen erfüllen, und schafft damit eine Nachhaltigkeitsnische, die herkömmliche Aramidprodukte am Ende ihres Lebenszyklus nicht erreichen können.

Strategische Zusammenarbeit bleibt ein bevorzugter Wachstumshebel. Satair nutzt das Frachtabfertigungs-Know-how von Telair, um Boden- und Seitenwandlösungen in einheitlichen Bestandspools zu bündeln. Safran integriert zurückgewonnene LEAP-Triebwerksschaufeln in dekorative Plattenfurniere, um Kreislaufwirtschaftskompetenzen zu demonstrieren und gleichzeitig Scope-3-Emissionen zu reduzieren. Unterdessen schließen PMA-Spezialisten Allianzen mit unabhängigen MRO-Betrieben, um Anteile in preissensiblen Schmalrumpfflotten zu gewinnen, und erweitern datengestützte Zuverlässigkeitsdossiers, die vorsichtige Leasinggeber beruhigen.

Branchenführer für Bodenplatten in Verkehrsflugzeugen

The Gill Corporation

Collins Aerospace (RTX Corporation)

Triumph Group, Inc.

Safran S.A.

Hexcel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance liegt in Materialien der nächsten Generation, die das Gewicht reduzieren und dabei die Konformität mit FAA 14 CFR 25.853 und EASA CS-25.853 aufrechterhalten, insbesondere in stark frequentierten Bodenbereichen, in denen Haltbarkeit und Reparaturdurchlaufzeit entscheidend sind. Thermoplastische Konstruktionen, einschließlich recyclingfähiger thermoplastischer Wabenkonzepte, die in Europa bereits entwickelt werden, bieten Zulieferern eine Möglichkeit, Leistung mit Handhabung am Lebensende zu verknüpfen, im Einklang mit den Bemühungen von Fluggesellschaften und Leasinggebern, Lebenszyklusauswirkungen bei Kabinenauffrischungen und Leasingrückgaben zu dokumentieren.

Nachrüst- und Modifikationsaktivitäten unterstützen zudem zertifizierte Austauschlösungen und programmspezifische Kits über volumenstarke Flotten hinweg, einschließlich Umrüstungen von Passagier- zu Frachtflugzeugen, bei denen Frachtboden-Konfigurationen und lokale Verstärkungen eine wiederkehrende Nachfrage nach Paneelen erzeugen. Ein Beispiel laufender Produkt- und Qualifizierungsarbeit ist die Entwicklung eines leichten Fußbodenpaneelsystems durch JCB Aero und SHD unter Verwendung des FRVC411-Prepregs (angekündigt im Mai 2024), das für die Kompatibilität mit einem großen Anteil der Boeing-Kabinenkonfigurationen positioniert und an Boeing-Materialstandards ausgerichtet ist. Solche Lösungen erweitern die adressierbare installierte Basis, wenn sie mit Zertifizierungsnachweisen und Adoptionswegen bei Fluggesellschaften und MROs kombiniert werden.

Aktuelle Branchenentwicklungen

- Mai 2026: The Gill Corporation gab an, weiterhin Tier-One-Bodenplattensätze für die Boeing 777-Classic und 777-8/-9 zu liefern und die Umrüstung von Boeing 737 Passagier- zu Frachtflugzeugen zu unterstützen. Die Offenlegung unterstreicht die Rolle langfristiger Boeing-Widebody- und Umrüstaktivitäten bei der Aufrechterhaltung der Nachfrage nach zertifizierten Bodenplattensätzen sowohl in Produktions- als auch in Modifikationskanälen.

- April 2025: Airbus schloss eine Vereinbarung zum Erwerb von Industrieanlagen von Spirit AeroSystems ab, die mit seinen Verkehrsflugzeugprogrammen verbunden sind. Der Schritt veränderte die Beschaffung und Integration von Luftfahrtstrukturen mit Auswirkungen auf innenraumnahe Lieferketten, die auf stabile, fertigungsreife vorgelagerte Strukturen und Beschaffungsrahmen angewiesen sind.

- Oktober 2024: Comtek Advanced Structures (Latecoere) erhielt von De Havilland Aircraft of Canada einen Auftrag zur Konstruktion und Fertigung von Verbundwerkstoffböden für die DHC-6 Twin Otter Classic 300-G, der sowohl Kabinen- als auch Cockpitböden umfasst. Der Auftrag unterstreicht die anhaltende plattformspezifische Nachfrage nach technischen Verbundwerkstoff-Bodensystemen und unterstützt spezialisierte Zulieferer, die Konstruktion, Qualifizierung und Fertigung im Einklang mit den Sicherheitsanforderungen für Flugzeuginnenräume liefern können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Bodenplattenbaugruppen, die im Inneren von Verkehrsflugzeugkabinen und Frachtraumbereichen verwendet werden, einschließlich Erstausrüstungslieferungen und Ersatzbedarf. Die Werte werden in USD erfasst und spiegeln den Verkaufswert der an OEM- und Aftermarket-Kanäle gelieferten Paneele wider.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen Militärflugzeuge, Business- und allgemeine Luftfahrtplattformen, Drehflügler und andere Sandwichpaneele aus, die nicht als Flugzeugbodenplatten verwendet werden.

Übersicht der Segmentierung

- Nach Kernmaterial

- Nomex-Wabenkern

- Aluminium-Wabenkern

- Kohlefaser-Wabenkern

- Sonstige

- Nach Einbauart

- OEM

- Aftermarket

- Nach Flugzeugtyp

- Schmalrumpfflugzeug

- Großraumflugzeug

- Regionaljets

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die faktische Grundlage für Flugzeugauslieferungen, Flottenaktivität und materialbezogene Konformitätsanforderungen zu schaffen, die die Nachfrage nach Bodenplatten beeinflussen. Wir stützten uns auf öffentliche Quellen wie die Zertifizierungs- und Sicherheitsrichtlinien der FAA, Lufttüchtigkeitsveröffentlichungen der EASA, Luftverkehrsstatistiken der ICAO und makroökonomische Indikatoren der Weltbank, um den Nachfragekontext regional konsistent zu halten.

Auf der Industrieseite haben wir außerdem Bestell- und Lieferaktualisierungen von Flugzeug-OEMs, Broschüren und technische Datenblätter von Zulieferern, Investorenpräsentationen und seriöse Luftfahrtfachpresse überprüft, um typische Paneelkonstruktionen und Ersatzauslöser zu verstehen. Wo nötig, unterstützten wir Programm- und Unternehmenszuordnungen durch kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und Branchendaten sowie Patentdatenbanken für Material- und Klebeinnovationen. Diese Beispiele sind exemplarisch, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Arbeit genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Paneelherstellern, Kernmaterial-Zulieferern, Integratoren von Flugzeuginnenausstattungen sowie Beschaffungskontakten bei Fluggesellschaften und MROs. Da sich die Nachfragemuster je nach Flugzeugtyp und Nachrüstzeitpunkt unterscheiden, haben wir Annahmen zudem mit Experten aus APAC, EMEA und Amerika überprüft, um Einbau-Verteilungen, Preisrichtung und Ersatzzyklen zu bestätigen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 18% | APAC: 47% |

| Mid-Tier: 40% | Funktions-/Abteilungsleiter: 29% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 53% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt nach einem Top-down-Ansatz, bei dem die Produktion von Verkehrsflugzeugen und die Flottenaktivität in einen jährlichen Nachfragepool für Bodenplatten übersetzt und anschließend anhand validierter Preisbänder in Werte umgerechnet werden. Um dies praxisnah zu gestalten, überprüfen wir die Ergebnisse kreuzweise mit selektiven Bottom-up-Näherungen unter Verwendung stichprobenartiger Zulieferer-Outputs, typischer Paneelanzahl pro Flugzeugfläche und Kanalprüfungen zum Verhältnis von OEM- zu Ersatzanteil.

Zu den wichtigsten Eingaben zählen Auslieferungen und Auftragsbestandssignale von Verkehrsflugzeugen, die Größe der aktiven Flotte und die Nutzungsrichtung, Nachrüst- und Kabinenauffrischungszyklen, Verschiebungen im Materialmix zwischen Aluminium-Wabenkern und Nomex-Wabenkern sowie beobachtete Preisänderungen im Zusammenhang mit Harz, Wabenkern und zertifizierungsbedingten Spezifikationen. Fehlt eine lokale Datenreihe, schließen wir Lücken durch regionale Durchschnittswerte, die an ähnliche Flottenprofile angelehnt sind, und passen diese anschließend durch Expertenfeedback an.

Für die Prognose verwenden wir Szenarioanalysen, damit Änderungen der Fertigungsraten und Ausgabenzyklen der Fluggesellschaften abgebildet werden können, ohne einen einzelnen linearen Trend zu erzwingen. Die Annahmen werden nach Abstimmung des Expertenkonsenses zu Produktionshochläufen, Zeitpunkt des Aftermarkts und realistischer ASP-Entwicklung nach Material und Einbauart finalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, beginnend mit dem Vergleich der impliziten Paneelnachfrage mit unabhängigen Signalen wie Lieferzahlen, Flottennutzung und bekannten Kabinen-Upgrade-Wellen. Größere Abweichungen werden überprüft, und wenn der Treiber nicht durch Umfang- oder Preislogik erklärt werden kann, überprüfen wir die Quelldaten erneut und kontaktieren ausgewählte Befragte, um die Annahme zu bestätigen.

Vor der Freigabe durchlaufen das Modell und die Erläuterungen einen Analystenprüfungszyklus, damit Einheitenlogik, Währungsbehandlung und regionale Aufteilungen konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Änderungen der Fertigungsraten bei Flugzeugprogrammen oder bedeutenden regulatorischen Veränderungen. Kurz vor der Lieferung führen wir einen letzten Durchlauf durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Bodenplatten von Verkehrsflugzeugen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugzeugbodenplatten können stark variieren, selbst wenn die Themenbezeichnung ähnlich erscheint. Dies liegt meist daran, dass Studien unterschiedliche Flugzeugabdeckungen wählen, Aftermarket-Nachfrage einbeziehen oder ausschließen und unterschiedliche Methoden zur Umrechnung von Volumina in USD anwenden.

In diesem Markt entstehen die größten Abweichungen meist daraus, ob Militär- und Allgemeinluftfahrt-Bodenplatten mitgezählt werden, wie Nachrüstzyklen zeitlich angesetzt werden und ob die Preisgestaltung mit den Rohstoffkosten schwankend oder konstant angenommen wird. Einige Schätzungen verwenden auch ältere Lieferannahmen oder wenden die Währungsumrechnung an einem anderen Punkt der Zeitreihe an, was den angegebenen Basisjahreswert verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 373,98 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 649,35 Mio. USD (2024) | Der Geltungsbereich ist breiter, da er zivile und militärische Luftfahrt kombiniert und zusätzlich weitere Flugzeugkategorien umfasst, sodass der Basisjahreswert einen größeren Nachfragepool erfasst als ausschließlich zivile Paneele. |

| Branchenverlag B | 476,81 Mio. USD (2025) | Die Abdeckung erfolgt branchenweit für die Luft- und Raumfahrt, und die Grenze zwischen OEM und Aftermarket ist nicht klar definiert, was die Summen erhöhen kann, wenn Nachfrage aus Business- und Allgemeinluftfahrt sowie nicht getrennte Ersatzaktivitäten implizit einbezogen sind. |

Die Tabelle zeigt, dass die Abweichung größtenteils durch den Geltungsbereich erklärt wird und nicht durch eine grundlegend andere Wachstumssicht, insbesondere im Hinblick auf Militär- und zivile Nicht-Luftfahrtplattformen sowie die Behandlung der Ersatznachfrage. Indem ausschließlich Paneele für Verkehrsflugzeuge gezählt und OEM- sowie Aftermarket-Einbau explizit berücksichtigt werden, bleibt die Größe an Auslieferungen, Flottennutzung und Nachrüstzeitpunkte gebunden – die Disziplin, die Mordor Intelligence anwendet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bodenplatten in Verkehrsflugzeugen?

Der Markt hat im Jahr 2026 einen Wert von 373,98 Millionen USD und soll bis 2031 auf 504,27 Millionen USD wachsen, bei einer CAGR von 6,18 %.

Welches Kernmaterial dominiert die Nachfrage nach Bodenplatten?

Nomex-Wabenkerne führen mit einem Marktanteil von 66,20 %, obwohl Kohlefaser-Wabenkerne mit einer CAGR von 8,42 % am schnellsten wachsen.

Warum ist der Nahe Osten eine wachstumsstarke Region für Bodenplatten?

Boeing prognostiziert 2.370 Flugzeuglieferungen in die Region bis 2031, von denen viele Großraumflugzeuge sind, die Premium-Qualitätsplatten erfordern, was eine CAGR von 7,08 % antreibt.

Wie beeinflussen PMA-Teile das Aftermarket-Wachstum?

FAA-zugelassene PMA-Bodenplatten kosten bis zu 40 % weniger als OEM-Teile und tragen dazu bei, den Aftermarket-Umsatz auf eine CAGR von 7,76 % bis 2031 zu steigern.

Welche Nachhaltigkeitsmaßnahmen beeinflussen das Plattendesign?

Fluggesellschaften und Regulierungsbehörden bevorzugen recycelbare thermoplastische Wabenkerne und biobasierte Hautschichten und ermutigen Lieferanten, Platten mit validierten Verwertungswegen am Ende ihrer Lebensdauer zu entwickeln.

Wie konzentriert ist die Lieferantenlandschaft?

Die fünf größten Anbieter kontrollieren mehr als 40 % des Umsatzes, was auf eine moderate Konzentration hindeutet.

Seite zuletzt aktualisiert am: