Marktgröße und Marktanteil für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

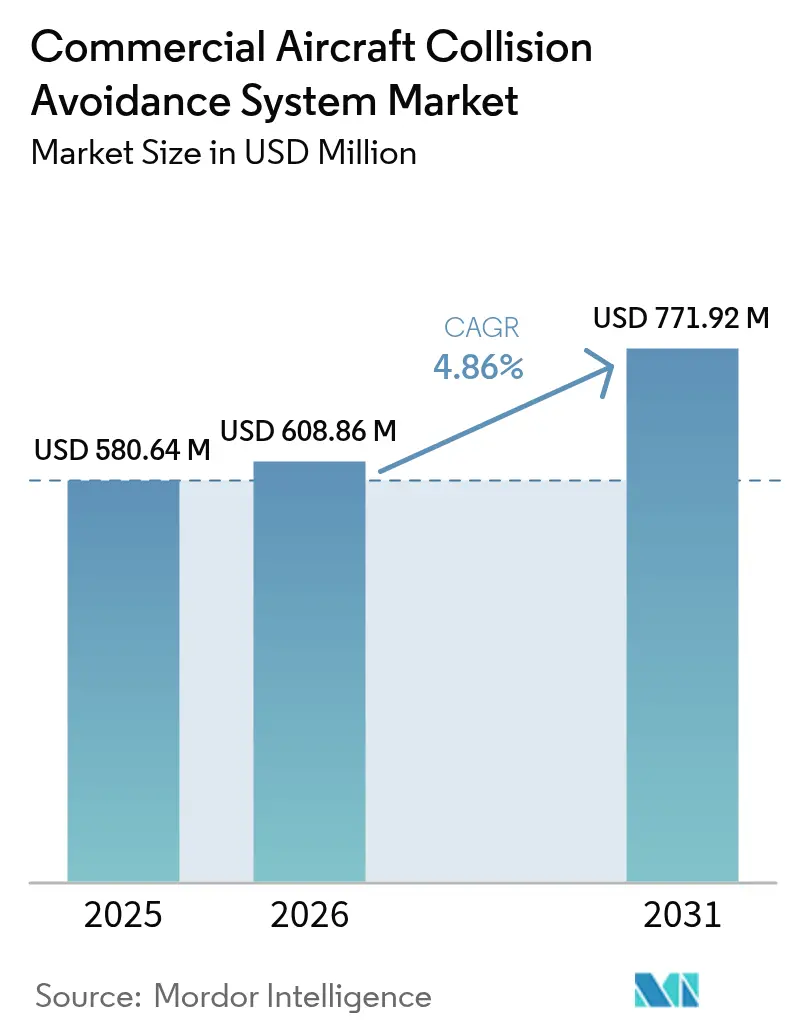

| Marktgröße (2026) | 608.86 Millionen US-Dollar |

| Marktgröße (2031) | 771.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge durch Mordor Intelligence

Die Marktgröße für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge wird im Jahr 2026 auf 608,86 Millionen USD geschätzt, ausgehend von einem Wert von 580,64 Millionen USD im Jahr 2025, mit Prognosen von 771,92 Millionen USD für 2031, was einem Wachstum von 4,86 % CAGR über den Zeitraum 2026–2031 entspricht. Starke Nachrüstungsvorschriften in reifen Regionen, rasche Flottenaufstockungen in Schwellenländern sowie der Wandel hin zu KI-gestützten ACAS-Xa-Plattformen bilden die Grundlage für einen anhaltenden Wachstumskurs im Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge. Luftraum-Modernisierungsprogramme (NextGen in den USA, SESAR in Europa) beschleunigen die Integration überwachungsintensiver Kollisionsvermeidungslösungen, während anhaltende Forschungs- und Entwicklungsaktivitäten im Bereich der Drohnenintegration die langfristig adressierbare Nachfrage ausweiten. OEMs konzentrieren sich auf vertikal integrierte Avioniksysteme, die TCAS, synthetisches Sichtsystem und ADS-B In kombinieren, um die Piloten-Arbeitsbelastung zu minimieren, während Aftermarket-Spezialisten modulare Aufrüstungen anbieten, die Flugzeugausfallzeiten begrenzen. Störungen in der Halbleiterversorgungskette und Risiken durch 5G-C-Band-Interferenzen dämpfen kurzfristige Lieferpläne; proaktive Zertifizierungsempfehlungen der Regulierungsbehörden unterstützen jedoch eine kontinuierliche Programmfinanzierung und mindern Nachfrageaufschübe.

Wichtigste Erkenntnisse des Berichts

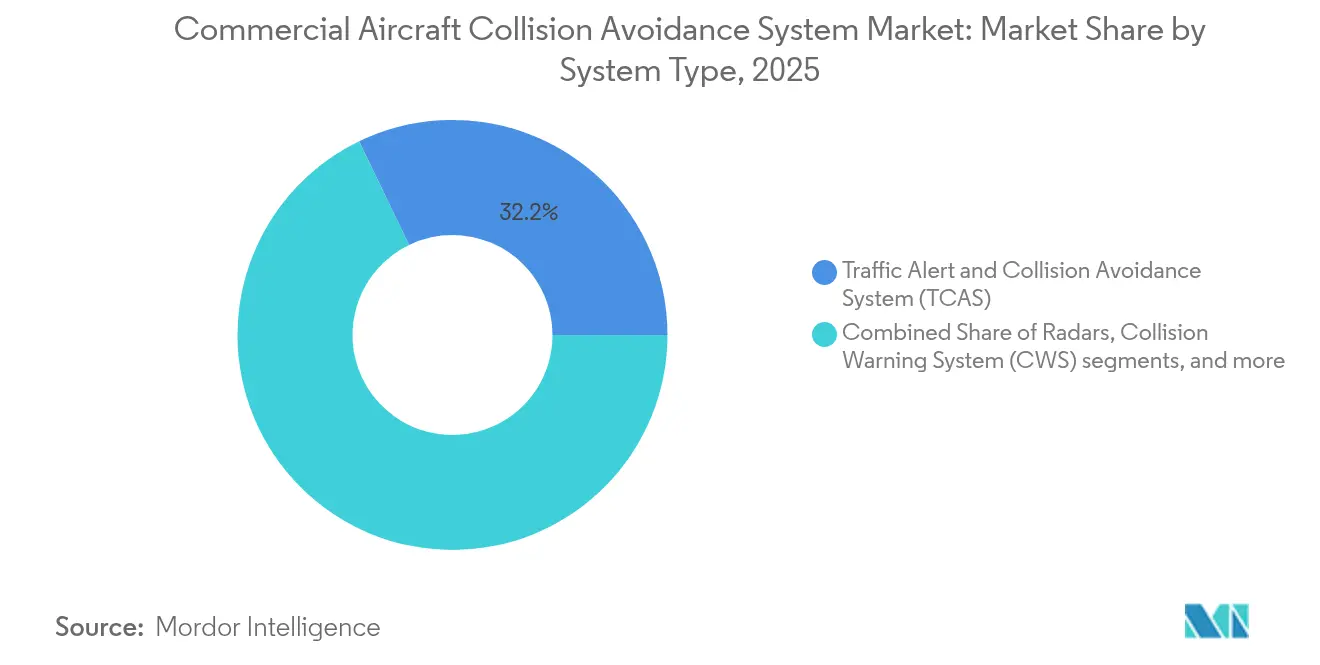

- Nach Systemtyp führte TCAS im Jahr 2025 mit einem Marktanteil von 32,15 % am Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge und wird voraussichtlich bis 2031 eine CAGR von 5,46 % verzeichnen.

- Nach Plattform entfiel im Jahr 2025 ein Anteil von 80,55 % am Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge auf die kommerzielle Luftfahrt, während Drohnen im Zeitraum 2026 bis 2031 auf eine CAGR von 6,04 % zusteuern.

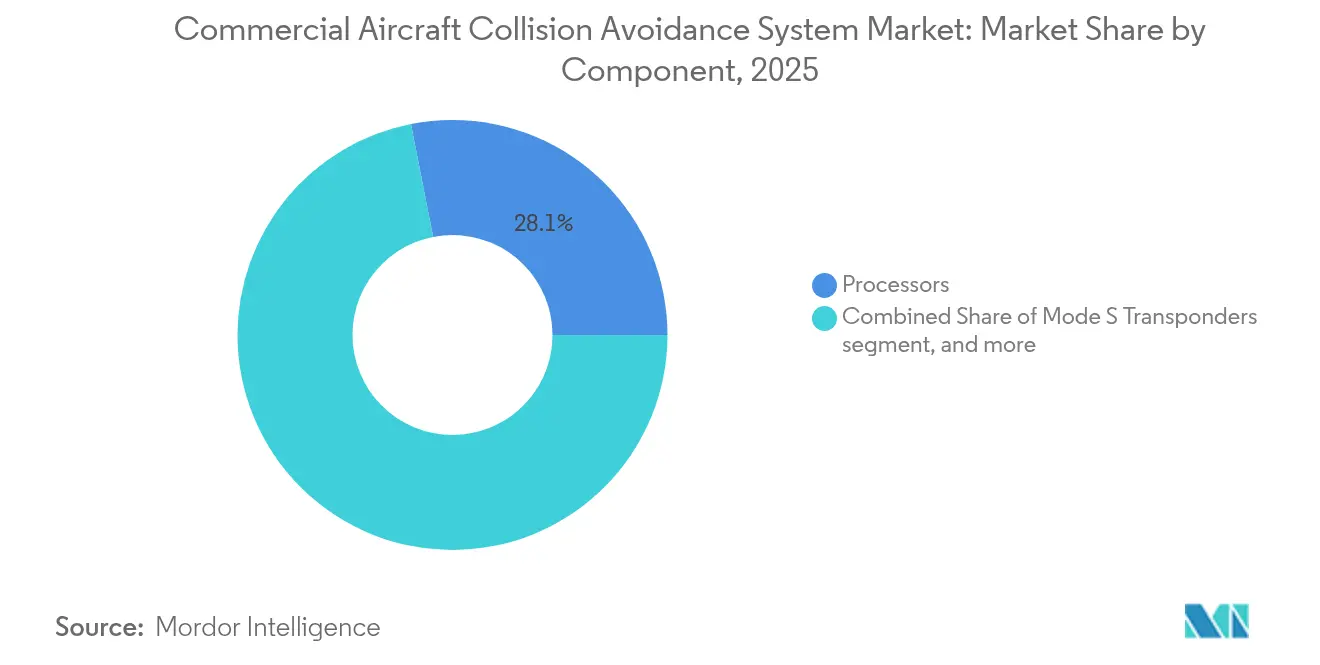

- Nach Komponente entfielen im Jahr 2025 28,10 % des Umsatzanteils auf Prozessoren; Antennen und Sensoren entwickeln sich bis 2031 mit einer CAGR von 5,32 %.

- Nach Endnutzer entfielen im Jahr 2025 58,10 % des Umsatzes auf OEM-Kanäle, während Aftermarket-Dienste aufgrund von Nachrüstungen alternder Flotten mit einer CAGR von 5,71 % expandieren.

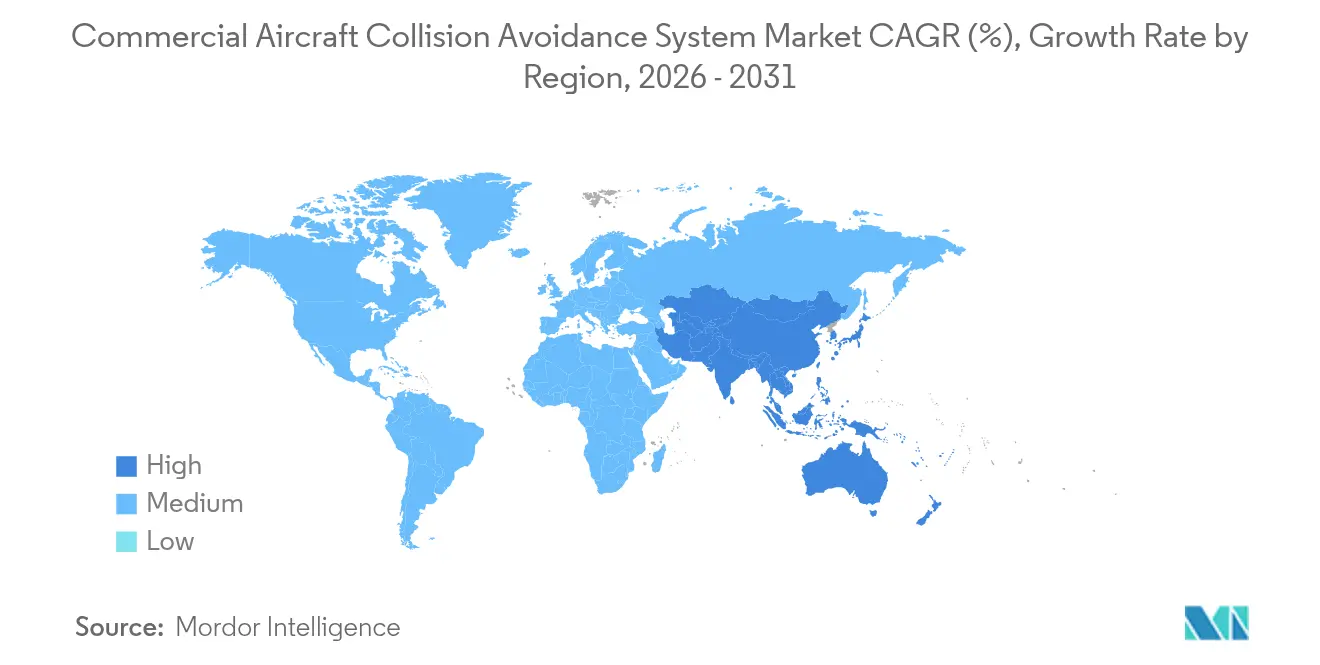

- Nach Geografie hielt Nordamerika im Jahr 2025 einen regionalen Anteil von 38,20 %; der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 5,68 % im Zeitraum 2026–2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Vorgaben von ICAO und FAA für TCAS-II- und ACAS-X-Nachrüstungen | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Auslieferung von Schmalrumpfflugzeugen, angetrieben durch die Expansion von Billigfluggesellschaften (LCC) | +0.9% | Asiatisch-pazifischer Raum, MEA, Südamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte bei globalen Luftraum-Modernisierungsprogrammen wie NextGen und SESAR | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz von KI-gestützten ACAS-Xa-Systemen zur Reduzierung von Störwarnungen | +0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Druck auf Fluggesellschaften zur Verbesserung der Passagiersicherheitsbewertungen | +0.6% | Global, mit Schwerpunkt in reifen Luftfahrtmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Forschungs- und Entwicklungsaktivitäten bei Kollisionsvermeidungssystemen für die Drohnenverkehrsintegration | +0.5% | Global, mit Konzentration in UTM-fortgeschrittenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorgaben für TCAS-II- und ACAS-X-Nachrüstungen

Die Upgrade-Zyklen von ICAO und FAA verpflichten Fluggesellschaften dazu, veraltete TCAS-Software und -Hardware deutlich vor den regulären Wartungsfenstern zu ersetzen. Betreiber auf transatlantischen Routen müssen die Konformität mit Version 6.04a und 7.1 gewährleisten, was dual-zertifizierte Lösungen erfordert und die Nachfrage nach hybrider Überwachungskapazität stimuliert. Netzwerkeffekte entstehen, da höhere flottenweit Ausrüstungsdichten die Koordination von Ausweichempfehlungen verbessern und Sicherheits- sowie Effizienzgewinne verstärken. OEMs nutzen die Vorgaben, um Mode-S-Transponder und ADS-B-In-Prozessoren als Paketlösungen zu verkaufen, was die Margen stärkt und den Zertifizierungsaufwand für Kunden vereinfacht. Die daraus resultierende Auftragsvisibilität unterstützt eine mehrjährige Produktionsplanung und gesicherte Einnahmeströme für Avionikhersteller.[1]„AC 20-151B – Lufttüchtigkeitsgenehmigung von Traffic Alert and Collision Avoidance Systems,” Federal Aviation Administration, faa.gov

Rasantes Wachstum bei der Auslieferung von Schmalrumpfflugzeugen

Billigfluggesellschaften im asiatisch-pazifischen Raum treiben eine anhaltende Beschaffungswelle an, die sich auf die Familien A320neo und B737 MAX konzentriert, die jeweils serienmäßig mit TCAS II ausgestattet sind. Schmalrumpfflugzeuge bieten günstige Wirtschaftlichkeit für routendichte Inlandsnetze, setzen Betreiber jedoch überfülltem Terminalluftverkehr aus, in dem die Zuverlässigkeit der Kollisionsvermeidung von größter Bedeutung ist. Da viele Fluggesellschaften neue Flugzeuge über Sale-and-Leaseback-Strukturen finanzieren, bestehen Leasinggeber auf aktuelle Überwachungsavionik, um die Vermögensliquidität zu schützen, was die Systemausrüstungsraten in den Flotten stärkt. Der Schmalrumpfboom löst auch nachahmende regulatorische Maßnahmen im Nahen Osten, Afrika und Südamerika aus, wo Behörden ihre Leitlinien mit ICAO Annex 10 harmonisieren, um die interregionale Konnektivität zu erleichtern. Infolgedessen profitiert der Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge von einem stetigen Installationsrhythmus, der direkt mit den OEM-Produktionsslots verknüpft ist.[2]„TCAS Status Meeting Brief,” Internationale Zivilluftfahrtorganisation, icao.int

Luftraum-Modernisierungsprogramme (NextGen und SESAR)

Leistungsbasierte Navigationsrouten verkürzen die Streckenentfernung, verengen aber die laterale und vertikale Trennung, was die Abhängigkeit von automatisierter Konflikterkennung erhöht. SESAR-Konfliktlösungstools speisen Trajektorienvorhersagen in TCAS-Prozessoren ein, reduzieren die Abfragevolumina auf dem 1090-MHz-Kanal und verringern Fehlwarnungen. Die Daten-Kommunikations-Tower-to-Cockpit-Verbindungen von NextGen liefern Echtzeit-Absichtsupdates, die die ACAS-Bedrohungsbewertungsgenauigkeit verfeinern. Gemeinsame Branchenarbeitsgruppen entwickeln standardisierte Überwachungsnachrichtenprotokolle, die Integrationshürden zwischen Avionikmarken minimieren und die Nachrüstkomplexität für Flotten mit gemischten Typen reduzieren. Diese Initiativen erhöhen den Systemwert über die grundlegende Sicherheit hinaus und positionieren die Kollisionsvermeidungstechnologie als zentralen Enabler der Kapazitätserweiterung an beengten Großstadtflughäfen.

Einsatz KI-gestützter ACAS-Xa-Systeme

In ACAS Xa eingebettete Algorithmen des maschinellen Lernens (ML) analysieren Annäherungsraten, Begegnungsgeometrie und Geschwindigkeitsvektoren, um überflüssige Ausweichempfehlungen zu eliminieren, die das Vertrauen der Piloten untergraben. Feldversuche zeigen eine Reduzierung der Störwarnungen um 55 % gegenüber TCAS II, was es den Flugbesatzungen ermöglicht, Höhenprofile beizubehalten und ATC-Störungen zu vermeiden. Fluggesellschaften berichten von messbaren Kraftstoffeinsparungen, da weniger Höhenabweichungen zu einer gleichmäßigeren Steig- und Sinkflugplanung führen. Zertifizierungsbehörden haben Leitlinien veröffentlicht, die ACAS-Xa-Prozessorkarten in bestehenden Avionikschächten im Rahmen einer Bestandsgenehmigung anerkennen, wodurch die Hardwareersatzkosten für Betreiber gesenkt werden. Diese Leistungs- und Kostenvorteile erweitern den adressierbaren Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge erheblich auf kostenempfindliche Regional- und Frachtbetreiber.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Installations- und Lebenszykluskosten für Regional- und Niedrigmargenträger | -0.8% | Global, mit akuten Auswirkungen in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Halbleiterversorgungskette, die Avionik-Systeme betreffen | -0.6% | Global, mit Konzentration in der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Risiko von 5G-C-Band-Interferenzen mit Radaraltimeterfrequenzen | -0.4% | Nordamerika und Regionen mit 5G-C-Band-Einsatz | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen beim Systemrollout in Schwellenländern | -0.5% | Schwellenländer in APAC, MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Lebenszykluskosten

Vollständige TCAS- oder ACAS-X-Nachrüstsätze – Prozessoren, Antennen, Verkabelung und Cockpit-Displays – haben Ausrüstungspreise von nahezu 150.000 USD; Installationsarbeit, Flugtest-Zertifizierung und Ausfallzeiten erhöhen die Gesamtbetriebskosten über 10 Jahre auf bis zu 200.000 USD. Regionalfluggesellschaften mit geringen Margen in Südamerika und Subsahara-Afrika verschieben solche Upgrades häufig bis kurz vor den regulatorischen Fristen, was die Verkaufszyklen der Anbieter verlängert. Von OEMs und Leasinggebern angebotene Finanzierungspakete mildern den Cashflow-Druck, fügen jedoch Zinskosten hinzu, die die prognostizierten Kraftstoffeffizienzrenditen schmälern. Kostenempfindliche Betreiber bevorzugen daher modulare Designs, die phasenweise Funktionalitätsausrollungen ermöglichen, die auf planmäßige schwere Wartungsarbeiten abgestimmt sind; diese schrittweise Einführung verlangsamt jedoch die unmittelbare Umsatzrealisierung für Anbieter. Die wirtschaftliche Hürde beschränkt die kurzfristige Durchdringung in ertragsschwachen Märkten und begrenzt das Aufwärtspotenzial für den Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge.[3]„Perspectives on the Aviation Aftermarket,” Solomon Partners, solomonpartners.com

Störungen in der Halbleiterversorgungskette

Luftfahrtzugelassene Mikroprozessoren sind auf spezielle Fertigungsknoten mit verlängerten Qualifizierungszeiträumen im Vergleich zur Unterhaltungselektronik angewiesen. Pandemiebedingte Umlagerungen in Gießereien zugunsten von Automobil- und Rechenzentrumskundschaft verursachten Zuteilungsengpässe, die sich in den Avionik-Vorlaufzeiten widerspiegeln. Prozessorknappheit zwingt Integratoren zur Doppelbeschaffung bei Sekundärfabriken, was neue RTCA-DO-254-Hardware-Validierungsprogramme auslöst, die Zertifizierungen um 6–12 Monate verzögern. Fluggesellschaften, die auf Ersatzteile warten, müssen Flugzeuge abstellen oder unter Mindestausrüstungslistenausnahmen operieren, was die Abfertigungszuverlässigkeit beeinträchtigt und Nachrüstpläne verzögert. Obwohl Tier-1-Lieferanten Puffervorräte aufbauen, bleiben verlängerte Komponentenrückstände mindestens bis 2027 riskant und dämpfen das Lieferungswachstum für den Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: TCAS-Dominanz treibt die Marktentwicklung voran

TCAS hielt im Jahr 2025 einen Marktanteil von 32,15 % am Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge und wird voraussichtlich bis 2031 eine CAGR von 5,46 % verzeichnen. Der Einführungsschwung resultiert aus obligatorischen Upgrades auf Version 7.1 der Software, die ADS-B-In-Überwachung integriert und die Überlastung des 1090-MHz-Abfragebands minimiert. TAWS schützt weiterhin Turbinenflotten, die in der Nähe von bergigem Gelände operieren, während synthetische Sichtüberlagerungen das situative Bewusstsein der Piloten in modernen Glasscheiben-Cockpits vereinfachen. Radargestützte Überwachung bleibt in Nebenlufträumen ohne einheitliche ADS-B-Abdeckung entscheidend und gewährleistet Systemredundanz unter degradierten Signalbedingungen. OCAS und drehflügelspezifische Kollisionswarnprodukte adressieren Niedrigflugprofile und eröffnen Cross-Selling-Kanäle in kommerziellen Hubschrauber- und Notfallmedizindienstnischen.

Marktteilnehmer bündeln TCAS-Logik mit integrierten Überwachungssystemen, die Prozessoren und Displays teilen, wodurch das Shipmenten-Gewicht gesenkt und der Gesamtstromverbrauch reduziert wird. Diese Konvergenz verkleinert den Cockpit-Platzbedarf und schafft Platz für Konnektivitätsaufrüstungen. Da sich KI-Analysen aus ACAS-Xa-Forschungsprogrammen in Mainstream-TCAS-Produkte ausbreiten, profitieren Legacy-Flotten von reinen Software-Verbesserungen, die bevorstehende Leistungsstandards ohne Hardware-Austausch erfüllen. Folglich bleibt TCAS die Ankerproduktlinie, um die herum Lieferanten inkrementelle Wertversprechen formulieren und die langfristige Umsatzsichtbarkeit im Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge stützen.

Nach Plattform: Kommerzielle Luftfahrt führt, während Drohnen aufholen

Plattformen der kommerziellen Luftfahrt verzeichneten im Jahr 2025 einen Umsatzanteil von 80,55 %, gestützt durch standardisierte Serieninstallationen auf Schmalrumpf-Produktionslinien und robuste Aftermarket-Servicevereinbarungen, die Datenlinkabonnements und regelmäßige Software-Updates umfassen. Großraumflugzeug-Nachrüstungen sind aufgrund komplexerer Integration durch Doppelgang-Verkabelungsläufe und umfangreiche Zertifizierungsdokumentation aufwändiger, was zu höherem Umsatz pro Flugzeug, aber längeren Installationszyklen führt. Betreiber in der allgemeinen Luftfahrt nutzen skalierte Prozessorkarten und integrierte Verkehrsdisplays, um die Sicherheit zu verbessern, ohne fluggesellschaftsähnliche Kosten zu verursachen, und stärken so die stabile Ersatznachfrage in der Geschäftsreisejets-Flotte.

Drohnen werden voraussichtlich eine CAGR von 6,04 % verzeichnen, angetrieben durch BVLOS-Regulierungsrahmen und Urban-Air-Mobility-Prototypen (UAM), die eine Erkennungs- und Ausweichparität mit bemannten Luftfahrzeugen erfordern. Miniaturisierte Prozessoren und leichte Phased-Array-Antennen bilden die Grundlage dieser Expansion, obwohl Zertifizierungspfade noch in den Anfängen stecken und die Umsatzrealisierung verlängern. Branchenübergreifende Kooperationen zwischen Avionikinkumbenten und Robotik-Start-ups beschleunigen die Produktreife und erschließen potenziell ein erhebliches inkrementelles adressierbares Potenzial für den Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge über 2030 hinaus.

Nach Komponente: Prozessoren ermöglichen erweiterte Funktionalität

Prozessoren machten im Jahr 2025 28,10 % aus und spiegeln damit ihren Status als rechnerisches Rückgrat fortschrittlicher Bedrohungsbewertungsalgorithmen und Sensorfusionsroutinen wider. Der Übergang zu KI-fähigen System-on-Chip-Designs erhöht die Komponentenkosten, liefert jedoch sprunghafte Leistungsverbesserungen, die Multi-Bedrohungsverfolgung und reduzierte Fehlalarmraten ermöglichen. Mode-S-Transponder, die für koordinierte Ausweichmanöverlogik entscheidend sind, behalten eine konstante Nachrüstnachfrage angesichts ihrer 10-jährigen Ersatzzyklen. Antennen und Sensoren, die eine CAGR von 5,32 % verzeichnen, profitieren vom Wechsel zu aktiv elektronisch gesteuerten Arrays, die dynamische Strahlformung ermöglichen und die Entfernungsgenauigkeit ohne Größeneinbußen verbessern.

Anzeige- und Warneinheiten entwickeln sich hin zu hochauflösenden synthetischen Sichtüberlagerungen und intuitiven akustischen Warnschemata, die die Pilotenarbeitsbelastung reduzieren. Lieferanten nutzen gemeinsame grafische Bibliotheken über Avionilfunktionen hinweg, um kohärente Mensch-Maschine-Schnittstellen bereitzustellen. Insgesamt hält die Komponenteninnovation eine Technologie-Refresh-Pipeline aufrecht, die Flottenoperatoren in gestaffelten Aufrüstungsprogrammen engagiert hält und wiederkehrende Einnahmequellen für den Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge schafft.

Nach Endnutzer: Aftermarket-Wachstum spiegelt Flottenalterung wider

OEM-Kanäle sicherten sich im Jahr 2025 58,10 % des Marktumsatzes durch die vertragliche Einbeziehung von Kollisionsvermeidungshardware in der Endmontagelinie und nutzten Baumusterzeugnis-Effizienzvorteile. Strukturierte Service-Level-Vereinbarungen garantieren Software-Updates und Außendienst-Ingenieur-Support und stärken die langfristige Kundenbindung. Wichtig ist, dass viele OEMs nun Datenanalytikabonnements in Kaufverträge einbetten und so beständige jährliche Einnahmen generieren.

Aftermarket-Dienste expandieren mit einer CAGR von 5,71 %, da rund 35 % der im Betrieb befindlichen kommerziellen Flotte älter als 15 Jahre ist, was obligatorische Veralterungs- und Kompatibilitätsupgrades auslöst. Unabhängige Wartungs-, Reparatur- und Überholungszentren (MRO) differenzieren sich durch die Reduzierung von Ausfallzeiten mittels vorgefertigter Kabelbäume und den Einsatz von Augmented-Reality-Wartungshilfen (AR). Digitale-Zwilling-Anwendungen sagen Komponentenausfälle vor flugsicherheitskritischen Ereignissen vorher und ermöglichen es Fluggesellschaften, Ersatzteile über Schwesterflotten zu bündeln und Lagerkosten zu minimieren. Dieses dienstleistungszentrierte Modell stärkt die Widerstandsfähigkeit des Marktes für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge gegenüber der Volatilität bei der Auslieferung neuer Flugzeuge.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,20 % am Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge, gestützt durch FAA-Nachrüstungsvorschriften und die tief verwurzelte Kultur der Technologieerneuerung bei US-amerikanischen Mainline-Carriern. Die Region profitiert von einer ausgereiften MRO-Infrastruktur und der Nähe zu Originalausrüstungsherstellern, die Zertifizierungsvorlaufzeiten verkürzen und die frühzeitige Einführung von ACAS-Xa-Flugtestprogrammen erleichtern. Kanadische Behörden orientieren sich an US-amerikanischen Standards und schaffen so ein einheitliches grenzüberschreitendes Regulierungsumfeld, das flottenweit Upgrade-Entscheidungen vereinfacht.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 5,68 % verzeichnen, angetrieben durch zweistelliges Verkehrswachstum in Indien und Südostasien sowie einen anhaltenden Auftragsbestand an Schmalrumpfflugzeugen. Die regulatorische Harmonisierung gemäß ICAO Annex 10 fördert eine beschleunigte Ausrüstung bei Billigfluggesellschaften, die internationale Verkehrsrechte sichern wollen. Die inländische E-Commerce-Nachfrage katalysiert auch Investitionen in die Drohnenerkennung und -ausweichung und ergänzt das traditionelle bemannte Flugzeugvolumen. Unterschiedliche 5G-Rollout-Zeitpläne schaffen jedoch Interoperabilitätsprobleme bei Höhenmessern, die Betreiber durch regionale technische Richtlinien lösen müssen, bevor sie Kollisionsvermeidungsupgrades abschließen können.

Europa verfügt über eine solide installierte Basis dank früher SESAR-Konfliktmanagementversuche. Die fortlaufende Integration von ADS-B-In-Daten in die TCAS-Logik verspricht weitere Leistungsgewinne und incentiviert Carrier, vor Ablauf der Pflichtfristen zu investieren. Im Gegensatz dazu kämpfen Südamerika, der Nahe Osten und Afrika noch mit begrenzter ADS-B-Bodeninfrastruktur, was radargestützte TCAS-Lösungen in der Zwischenzeit attraktiver macht. Das daraus resultierende Flickenteppich an Überwachungsmöglichkeiten prägt die Markteinführungsstrategien der Anbieter und stärkt lokalisierte Partnerschaftsmodelle im Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge.

Wettbewerbslandschaft

Der Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge weist eine moderate Konsolidierung auf: Die fünf größten Marktteilnehmer vereinen den Großteil des kombinierten Umsatzes auf sich, was eine erhebliche, aber nicht dominante Konzentration widerspiegelt. Honeywell International Inc., Thales Group, Garmin Ltd., L3Harris Technologies, Inc. und Collins Aerospace (RTX Corporation) verfolgen vertikale Integration – sie entwerfen Prozessoren, Antennen und Displays im eigenen Haus – um Margen zu schützen und Zertifizierungsabhängigkeiten zu reduzieren. Langjährige Beziehungen zu Boeing und Airbus sichern Serienlieferpositionen, die konsistente Einnahmen generieren, während militärisches Erbe strenge Zuverlässigkeitsnachweise untermauert, die von zivilen Regulierungsbehörden geschätzt werden.

Strategische Allianzen verbreiten sich, da Etablierte offene Systemarchitekturen verfolgen, die den Vorgaben des Modularen Offenen Systemansatzes entsprechen. Collins Aerospace beispielsweise setzt eine gemeinsame Avionikplattform für Geschäftsjet- und Drehflügelprogramme ein und überträgt Forschungs- und Entwicklungsamortisierungsvorteile auf alle Stückzahlen. Unterdessen unterstreicht die Veräußerung der kommerziellen Avionikabteilung von L3Harris (jetzt Acron Aviation) Portfoliorationalisierungstendenzen, die eine Fokussierung auf Wachstumsfelder wie Drohnenerkennungs- und Ausweichsensoren ermöglichen.

Die Wettbewerbsintensität im Drohnensegment nimmt zu, da agile Softwareunternehmen cloudbasierte Konfliktlösungsmaschinen einführen, die traditionelle hardwarezentrierte Modelle umgehen. Als Gegenmaßnahme betten etablierte Anbieter ML-Stacks direkt in bestehende TCAS-Linienersatzeinheiten ein und bieten einen Aufrüstungspfad ohne vollständigen Hardwareersatz. Preissensible Regionalcarrier erhalten damit Zugang zu erweiterten Funktionalitäten zu marginalen Kosten, was die Disruptions-Aussichten für Neueinsteiger erschwert, aber den Innovationsschwung im Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge stimuliert.

Branchenführer im Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge

Honeywell International Inc.

Thales Group

L3Harris Technologies, Inc.

Garmin Ltd.

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Honeywell International Inc. wurde beauftragt, Avionik-Systeme, einschließlich SmartTraffic TCAS/Mode S, für 13 neue B737-MAX-Flugzeuge der LOT Polish Airlines zu liefern, mit Lieferungen, die für 2026 geplant sind.

- Februar 2024: Malaysian Airlines hat eine Partnerschaft mit Thales geschlossen, um 20 seiner A330neo-Flugzeuge mit Avionik auszurüsten. Die Zusammenarbeit umfasst die Ausstattung dieser Flugzeuge mit ACAS-Verkehrskollisionsvermeidungssystemen (T3CAS) und dem Flugmanagementsystem (FMS) von Thales.

- Juli 2023: FLARM Technology führte ein neues System ein, FLARM (FLight alARM), das entwickelt wurde, um das Situationsbewusstsein der Piloten zu verbessern und Kollisionen zu verhindern. Dieses innovative System erreicht dies, indem es den prognostizierten Flugweg eines Luftfahrzeugs auf der Grundlage von Daten, die aus dem umliegenden Luftverkehr gesammelt werden, mit nahegelegenen Flugzeugen teilt.

Globaler Berichtsumfang des Marktes für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge

Kollisionsvermeidungssysteme wurden als sicherheitssteigernde Systeme entwickelt, um das Risiko von Zusammenstößen zwischen Luftfahrzeugen in der Luft zu reduzieren. Sie funktionieren unabhängig vom bodengestützten Flugsicherungssystem (ATC) und bieten Kollisionsvermeidung für verschiedene Luftfahrzeugtypen. Wenn das Kollisionsrisiko unmittelbar bevorsteht, leitet das System ein Manöver ein, das das Kollisionsrisiko reduziert.

Der Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge ist nach Luftfahrzeugtyp und Geografie segmentiert. Nach Luftfahrzeugtyp ist der Markt in Schmalrumpf-, Großraum- und Regionalflugzeuge unterteilt. Der Bericht umfasst auch Größen und Prognosen für den Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Radare |

| Traffic Alert and Collision Avoidance System (TCAS) |

| Terrain Awareness and Warning System (TAWS) |

| Kollisionswarnsystem (CWS) |

| Hinderniskollisionsvermeidungssystem (OCAS) |

| Synthetische Sichtsysteme |

| Kommerzielle Luftfahrt | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljets | |

| Allgemeine Luftfahrt | Geschäftsreisejets |

| Kommerzielle Hubschrauber | |

| Drohnen |

| Prozessoren |

| Mode-S-Transponder |

| Antennen und Sensoren |

| Anzeige-/Warneinheiten |

| Originalausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Radare | ||

| Traffic Alert and Collision Avoidance System (TCAS) | |||

| Terrain Awareness and Warning System (TAWS) | |||

| Kollisionswarnsystem (CWS) | |||

| Hinderniskollisionsvermeidungssystem (OCAS) | |||

| Synthetische Sichtsysteme | |||

| Nach Plattform | Kommerzielle Luftfahrt | Schmalrumpfflugzeug | |

| Großraumflugzeug | |||

| Regionaljets | |||

| Allgemeine Luftfahrt | Geschäftsreisejets | ||

| Kommerzielle Hubschrauber | |||

| Drohnen | |||

| Nach Komponente | Prozessoren | ||

| Mode-S-Transponder | |||

| Antennen und Sensoren | |||

| Anzeige-/Warneinheiten | |||

| Nach Endnutzer | Originalausrüstungshersteller (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 771,92 Millionen USD erreichen, was eine CAGR von 4,86 % gegenüber dem Niveau von 2026 widerspiegelt.

Welcher Systemtyp führt derzeit bei der Einführung?

TCAS hält einen Marktanteil von 32,15 % und bleibt bis 2031 der am schnellsten wachsende Systemtyp.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 5,68 % erzielen, angetrieben durch den Ausbau der Schmalrumpfflotte und die regulatorische Harmonisierung.

Wie wirken sich Versorgungskettenprobleme auf den Einsatz aus?

Engpässe bei luftfahrtzugelassenen Halbleitern verlängern die Avionik-Vorlaufzeiten um bis zu ein Jahr, verzögern einige Nachrüstpläne und dämpfen das kurzfristige Wachstum.

Sind Drohnen ein bedeutendes Wachstumssegment?

Ja, Erkennungs- und Ausweichvorschriften für BVLOS-Operationen machen Drohnen zu einer der am schnellsten wachsenden Plattformen, mit einer bis 2031 erwarteten CAGR von 6,04 %.

Welche Jahre deckt dieser Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde der Markt für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge auf 608,86 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Kollisionsvermeidungssysteme für kommerzielle Luftfahrzeuge für den Zeitraum 2026–2031.

Seite zuletzt aktualisiert am: