Marktgröße und Marktanteil für Aerostrukturen für kommerzielle Flugzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 64.46 Milliarden US-Dollar |

| Marktgröße (2031) | 86.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

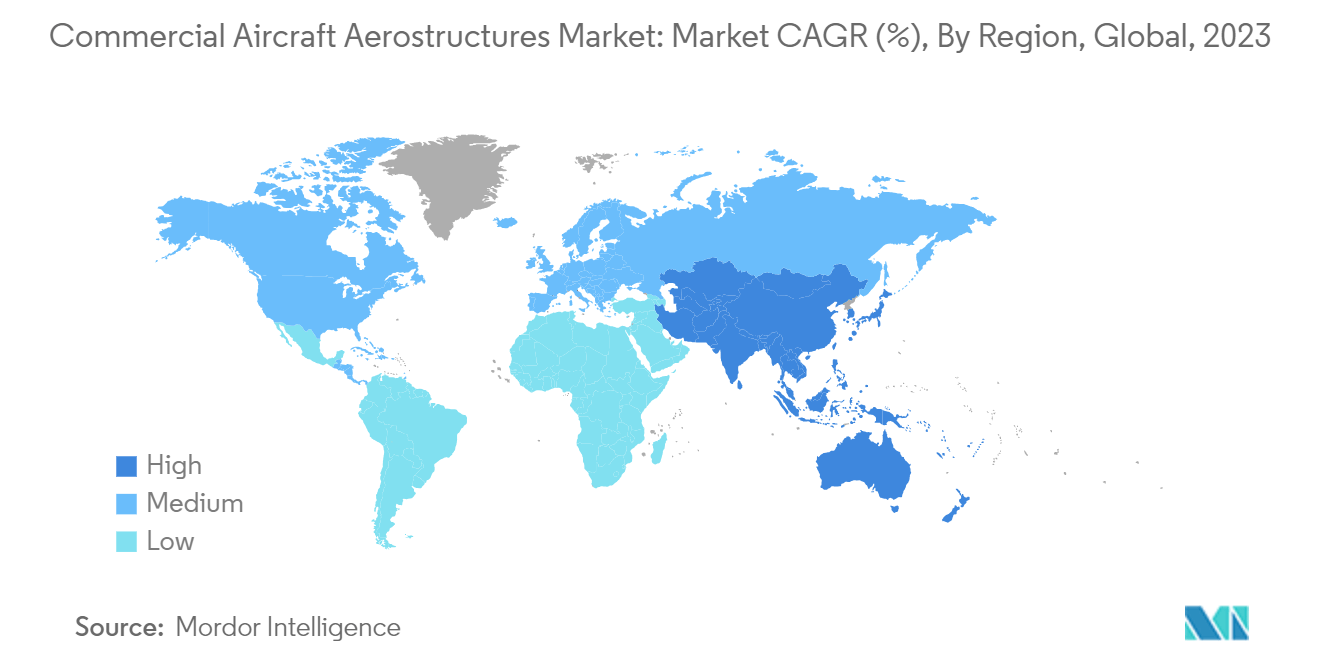

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

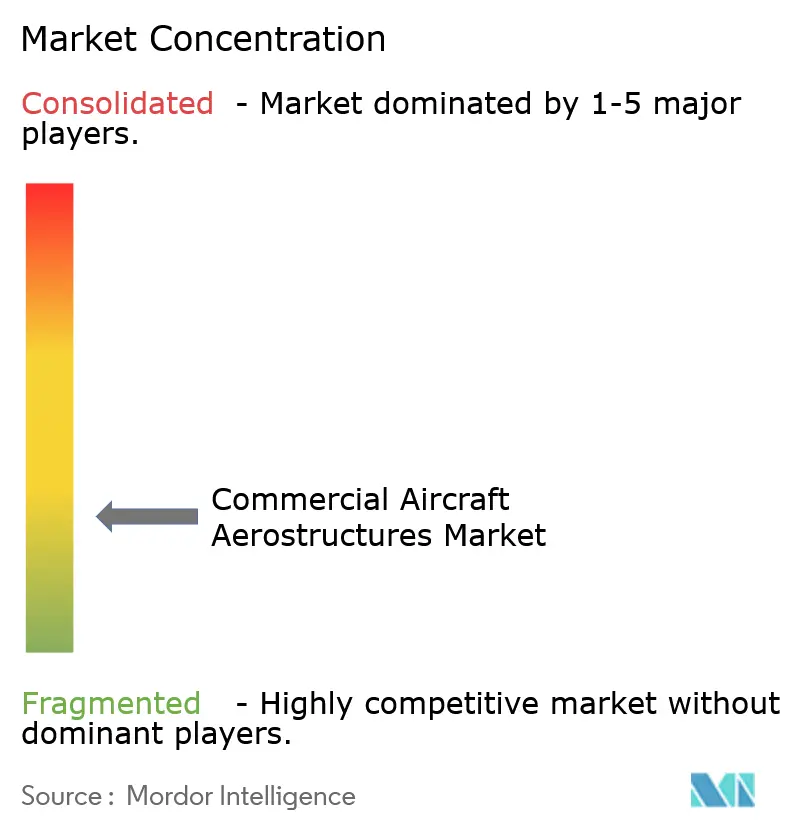

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Aerostrukturen für kommerzielle Flugzeuge von Mordor Intelligence

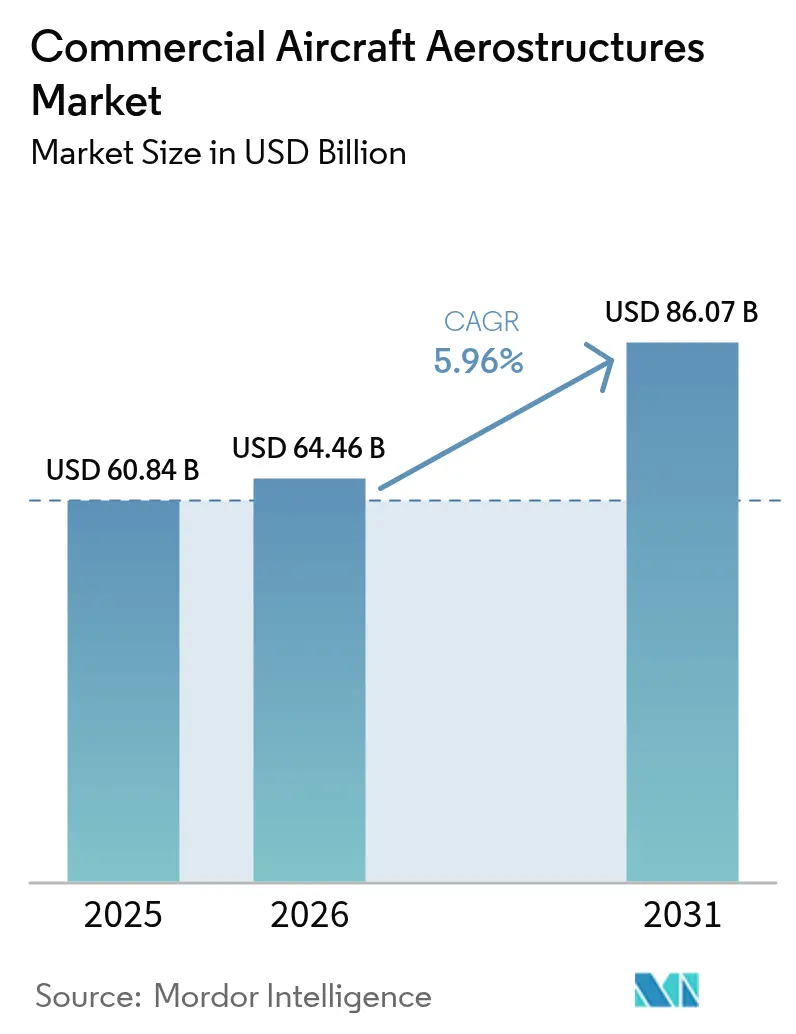

Die Marktgröße des Marktes für Aerostrukturen für kommerzielle Flugzeuge wird voraussichtlich von 60,84 Milliarden USD im Jahr 2025 auf 64,46 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,96 % über 2026–2031 86,07 Milliarden USD erreichen.

Der Haupttreiber für das Wachstum im Markt für Flugzeugaerostrukturen ist die zunehmende Auslieferung kommerzieller Flugzeuge weltweit. Die kommerzielle Luftfahrtbranche verzeichnete einen erheblichen Anstieg der Anzahl neu eingesetzter Flugzeuge. Dies trägt dazu bei, das Wachstum des globalen Aerostrukturmarktes zu unterstützen, da die Passagiere in den letzten Jahren flexibler geworden sind. Der Einsatz von Verbundwerkstoffen und anderen fortschrittlichen Materialien in Aerostrukturen führte zu grundlegenden Designänderungen im Flugzeugdesign. Ihr inhärent hohes Festigkeits-Gewichts-Verhältnis führte zu erheblichen Gewichtseinsparungen und verbesserte dadurch die Kraftstoffeffizienz der Flugzeuge.

Das Marktwachstum ist auch auf einen Anstieg des Tourismus auf nationaler und internationaler Ebene sowie auf strenge staatliche Vorschriften zur Luftsicherheit zurückzuführen.

Der Vergütungsrahmen des Luftfahrtsektors wird jedoch durch die Volatilität der Rohstoffpreise beeinträchtigt. Technologische Innovationen auf dem Gebiet, wachsende Investitionen in Forschung & Entwicklung in der Luftfahrtbranche und zunehmende Bemühungen der Marktteilnehmer, fortschrittliche Produktpaletten zu entwickeln, verleihen der Branchenexpansion Auftrieb. Aufkommende Technologien wie additive Fertigung und automatisierte Faserplatzierungstechniken (AFP) erweitern den Spielraum für die Integration fortschrittlicher Materialien in komplexe Bauteildesigns und reduzieren gleichzeitig die Durchlaufzeit (TAT) des Flugzeugs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Aerostrukturen für kommerzielle Flugzeuge

OEM-Segment dominiert den Marktanteil während des Prognosezeitraums

Der erhebliche Anstieg des globalen Passagierverkehrs veranlasste Fluggesellschaften, Beschaffungsmaßnahmen einzuleiten und feste Bestellungen für Flugzeuge der neuen Generation aufzugeben. Im Jahr 2022 lieferte Airbus 676 kommerzielle Flugzeuge aus, während Boeing 480 auslieferte. Flugzeug-OEMs verfeinern kontinuierlich ihre Lieferkette, um den Auftragsrückstand zu reduzieren und eine pünktliche Lieferung an die Fluggesellschaften sicherzustellen. Im Jahr 2022 wurden mehrere neue Bestellungen aufgegeben, was die damit verbundenen Aerostrukturhersteller und Integratoren gleichermaßen dazu ermutigte, ihre Produktionskapazitäten zu erweitern. So bestellte Indigo (Indien) im Juni 2023 auf der Paris Air Show 500 Flugzeuge der Airbus A320neo-Familie.

Ebenso unterzeichnete Air India (Indien) Kaufverträge für 250 Airbus-Flugzeuge und 220 neue Boeing-Jets im Wert von 70 Milliarden USD. Die Bestellungen von Air India umfassen 70 Großraumflugzeuge, darunter 34 A350-1000 und sechs A350-900 von Airbus, 20 B787 Dreamliner und 10 B777X von Boeing. Dazu gehören auch 140 Airbus A320neo, 70 Airbus A321neo und 190 Boeing B737 MAX Schmalrumpfflugzeuge. Die Fluggesellschaft unterzeichnete außerdem Optionen zum Kauf von weiteren 70 Flugzeugen von Boeing, darunter 50 B737 MAX und 20 B787 Dreamliner. Solche Beschaffungsaufträge würden die Geschäftsaussichten der Marktteilnehmer während des Prognosezeitraums vorantreiben.

Asien-Pazifik verzeichnet das höchste Wachstum während des Prognosezeitraums

Das robuste Wirtschaftswachstum in Verbindung mit günstigen Bevölkerungs- und demografischen Profilen der Bevölkerung in Entwicklungsländern, insbesondere in der Asien-Pazifik-Region, treibt den Luftpassagierverkehr in der Region an. Dies führte zu einem stetigen Anstieg der Nachfrage nach Flugzeugen aus dem Asien-Pazifik-Raum. Bis 2025 wird China voraussichtlich zum weltgrößten Luftfahrtmarkt in Bezug auf den Luftverkehr werden. Indien wird voraussichtlich zum drittgrößten Luftfahrtmarkt der Welt werden, während andere Länder wie Indonesien und Thailand voraussichtlich in die Top 10 der globalen Märkte eintreten werden.

Die Luftfahrtfertigungsinfrastruktur wird durch niedrigere Produktionskosten weiter unterstützt, was wichtige Flugzeug-OEMs dazu veranlasst, Fertigungszentren in der Region zu errichten. So hat Airbus beispielsweise industrielle Partnerschaften mit mehr als 600 Unternehmen in 15 Ländern der Region aufgebaut, um die Versorgung mit Teilen für Airbus-Flugzeuge sicherzustellen. KAL Aerospace und Korea Aerospace Industries (KAI) aus Südkorea sind wichtige Zulieferer für Airbus und produzieren Aerostrukturen, darunter Teile des A350 XWB-Rumpfes, Flügel, Frachttür und Fahrwerk sowie das Sharklet-Flügelspitzengerät für die Flugzeuge A320 und A330neo.

Darüber hinaus arbeitet Airbus im April 2023 daran, die Produktion seines meistverkauften Schmalrumpfflugzeugs A320 auszuweiten und den Absatz in China zu stärken. Airbus plante, in seiner Fabrik in China eine zweite Montagelinie zu bauen, und Peking genehmigte die alte Bestellung über 160 Flugzeuge.

Wettbewerbslandschaft

Der Markt für Aerostrukturen für kommerzielle Flugzeuge ist fragmentiert und erlebt das Aufkommen neuer Marktteilnehmer, die vollständige Lebenszyklusunterstützung bieten, von der konzeptionellen Gestaltung über Tests bis hin zur Zertifizierung der Einhaltung gesetzlicher Vorschriften. Da eine Aerostruktur extremen Betriebsbedingungen standhalten muss, werden die Aerostrukturmaterialien umfangreichen Tests unterzogen, um ihre Leistungsparameter zu analysieren und zu bestimmen. Führende Marktteilnehmer wie Elbit Systems Ltd., RUAG Group, Airbus SE, FACC AG und Singapore Technologies Engineering Ltd. kombinieren kundenspezifische Designprozesse mit ihrem umfangreichen Wissen über metallische und Verbundstrukturen, Value-Engineering-Techniken und Designautomatisierungsexpertise, um kosteneffiziente Aerostrukturen der nächsten Generation zu entwickeln.

Darüber hinaus sind die Aerostrukturdesigner verpflichtet, nach Unterzeichnungsgenehmigungen der zuständigen Behörden Fertigungsabweichungen, Spannungsbegründungen und Designbürodispositionen durchzuführen. Solche Vorschriften können die Marktteilnehmer finanziellen Risiken aussetzen, die auf die hohen F&E-Ausgaben zurückzuführen sind, die für die Entwicklung fortschrittlicher Materialien für den Aerostrukturbau aufgewendet werden. So schloss Leonardo S.p.A (Italien) im April 2023 eine Partnerschaft mit Cisco Technology, um gemeinsame Technologieprojekte zu entwickeln. Die Partnerschaft zielt darauf ab, gemeinsame Produkte und Lösungen als grünen Übergang zu sicheren Logistik- und Transportlösungen zu entwickeln.

Ebenso unterzeichnete Magellan Aerospace (Vereinigtes Königreich) im Juni 2021 eine Vereinbarung mit Airbus zur Verlängerung des Vertrags zur Lieferung von strukturellen Flügelkomponenten aus Titan und Aluminium. Die Komponenten werden aus den Fertigungseinheiten von Magellan geliefert, die in ganz Indien und Europa ansässig sind.

Marktführer der Branche für Aerostrukturen für kommerzielle Flugzeuge

FACC AG

Elbit Systems Ltd.

RUAG Group

Airbus SE

Singapore Technologies Engineering Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2023: Magellan Aerospace unterzeichnete eine bedeutende langfristige Vertragsverlängerung mit Collins Aerospace (RTX Corporation) zur Herstellung komplexer Magnesium- und Aluminiumgussteile für verschiedene militärische und kommerzielle Luft- und Raumfahrtplattformen.

- Januar 2023: General Atomics Aeronautical Systems, Inc. (GA-ASI) und Bharat Forge Limited unterzeichneten eine Partnerschaft zur Herstellung von Hauptfahrwerkskomponenten, Unterbaugruppen und Baugruppen für ferngesteuerte Luftfahrzeuge.

Berichtsumfang des globalen Marktes für Aerostrukturen für kommerzielle Flugzeuge

Der Begriff Aerostrukturen umfasst alle strukturellen Komponenten einer Flugzeugzelle. Aerostrukturen müssen extremen Bedingungen standhalten, von längerer Exposition gegenüber extremen Temperaturschwankungen über Fremdkörpereinschläge bis hin zu struktureller Ermüdung durch extreme Belastungszyklen. Jede Aerostruktur ist eine Baugruppe aus mehreren Strukturelementen, die hauptsächlich aus einem oder allen der folgenden Materialien hergestellt werden: Legierungen, Metalle und Verbundwerkstoffe.

Der Markt für Aerostrukturen für kommerzielle Flugzeuge ist nach Material, Endnutzer und Geografie segmentiert. Der Markt für Aerostrukturen für kommerzielle Flugzeuge ist nach Material in Legierungen, Verbundwerkstoffe und Metalle segmentiert. Nach Endnutzer ist der Markt in OEMs und Aftermarkets segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Aerostrukturen für kommerzielle Flugzeuge in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Legierungen |

| Verbundwerkstoffe |

| Metalle |

| OEMs |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Mexiko | |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Material | Legierungen | |

| Verbundwerkstoffe | ||

| Metalle | ||

| Endnutzer | OEMs | |

| Aftermarket | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Mexiko | ||

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Aerostrukturen für kommerzielle Flugzeuge?

Die Marktgröße für Aerostrukturen für kommerzielle Flugzeuge wird voraussichtlich im Jahr 2026 64,46 Milliarden USD erreichen und mit einem CAGR von 5,96 % wachsen, um bis 2031 86,07 Milliarden USD zu erreichen.

Wie groß ist der aktuelle Markt für Aerostrukturen für kommerzielle Flugzeuge?

Im Jahr 2026 wird die Marktgröße für Aerostrukturen für kommerzielle Flugzeuge voraussichtlich 64,46 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Aerostrukturen für kommerzielle Flugzeuge?

FACC AG, Elbit Systems Ltd., RUAG Group, Airbus SE und Singapore Technologies Engineering Ltd. sind die wichtigsten Unternehmen, die im Markt für Aerostrukturen für kommerzielle Flugzeuge tätig sind.

Welche ist die am schnellsten wachsende Region im Markt für Aerostrukturen für kommerzielle Flugzeuge?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Aerostrukturen für kommerzielle Flugzeuge?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Aerostrukturen für kommerzielle Flugzeuge.

Welche Jahre deckt dieser Markt für Aerostrukturen für kommerzielle Flugzeuge ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Aerostrukturen für kommerzielle Flugzeuge auf 57,17 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Aerostrukturen für kommerzielle Flugzeuge für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Aerostrukturen für kommerzielle Flugzeuge für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: