Marktgröße und Marktanteil für Flugzeugaktuatoren

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

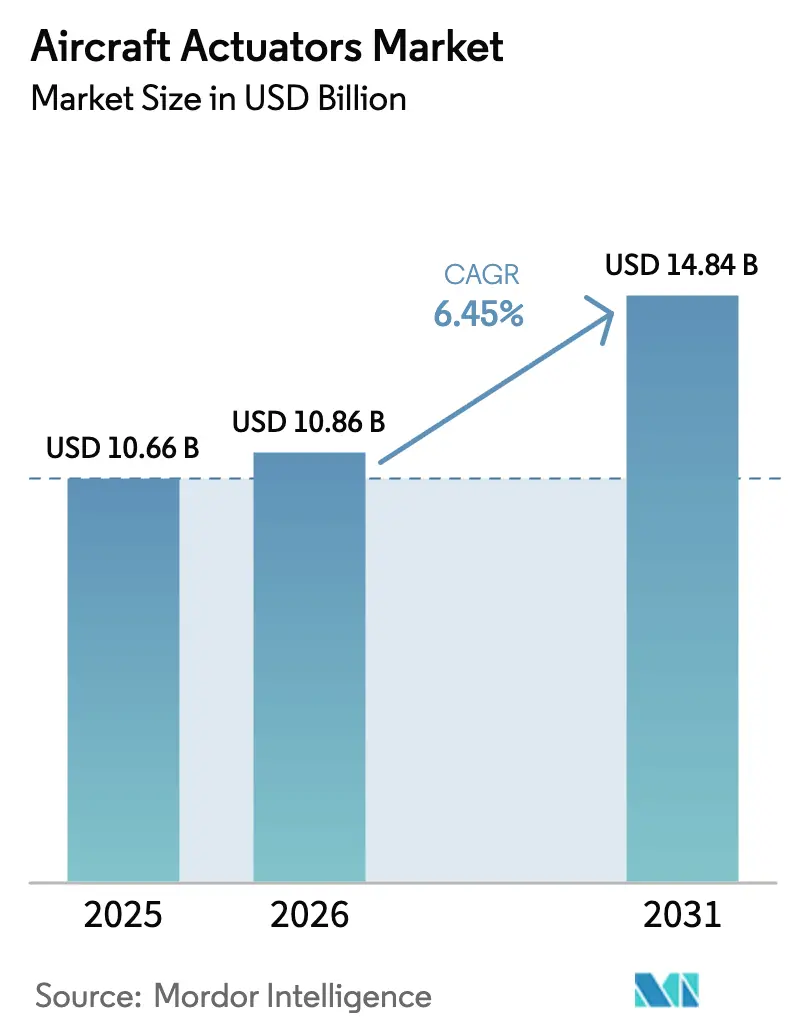

| Marktgröße (2026) | 10.86 Milliarden US-Dollar |

| Marktgröße (2031) | 14.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugaktuatoren von Mordor Intelligence

Die Marktgröße für Flugzeugaktuatoren wird voraussichtlich von USD 10,66 Milliarden im Jahr 2025 auf USD 10,86 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,45 % über den Zeitraum 2026–2031 USD 14,84 Milliarden erreichen. Anhaltende Auftragsrückstände bei Schmalrumpfflugzeugen bei Airbus und Boeing, der Trend zu stärker elektrifizierten Architekturen sowie die Verlagerung hin zu wartungsvorhersagefähigen Komponenten sind die wesentlichen Treiber dieser Expansion. Elektromechanische Technologien gewinnen Marktanteile, da sie Hydraulikleckagen beseitigen, das Leergewicht reduzieren und Zustandsdaten an Betreiber übermitteln. Thermische Managementhürden schränken ihre Rolle bei Hochgeschwindigkeits-Primärsteuerungen noch ein. Fluggesellschaften sind bei vollständigen Nachrüstungen zurückhaltend, doch regulatorische Maßnahmen wie das FAA Advisory Circular 25-19A haben einen Konformitätspfad für intelligente Aktuatoren geschaffen. Gleichzeitig erzeugen Nachhaltigkeitsprogramme rund um nachhaltigen Flugkraftstoff (SAF) und Wasserstoff neue Konstruktionszyklen, die den Aktuatoranteil pro Flugzeug weiter erhöhen. Im Wettbewerbsumfeld ist der Markt für Flugzeugaktuatoren mäßig konzentriert, da die fünf größten Lieferanten digitale Zwillingsplattformen und vertikale Integration nutzen, während Nischenanbieter eVTOL- und UAV-Programme mit ultraleichten, elektrohydrostatischen Designs umwerben.

Wesentliche Erkenntnisse des Berichts

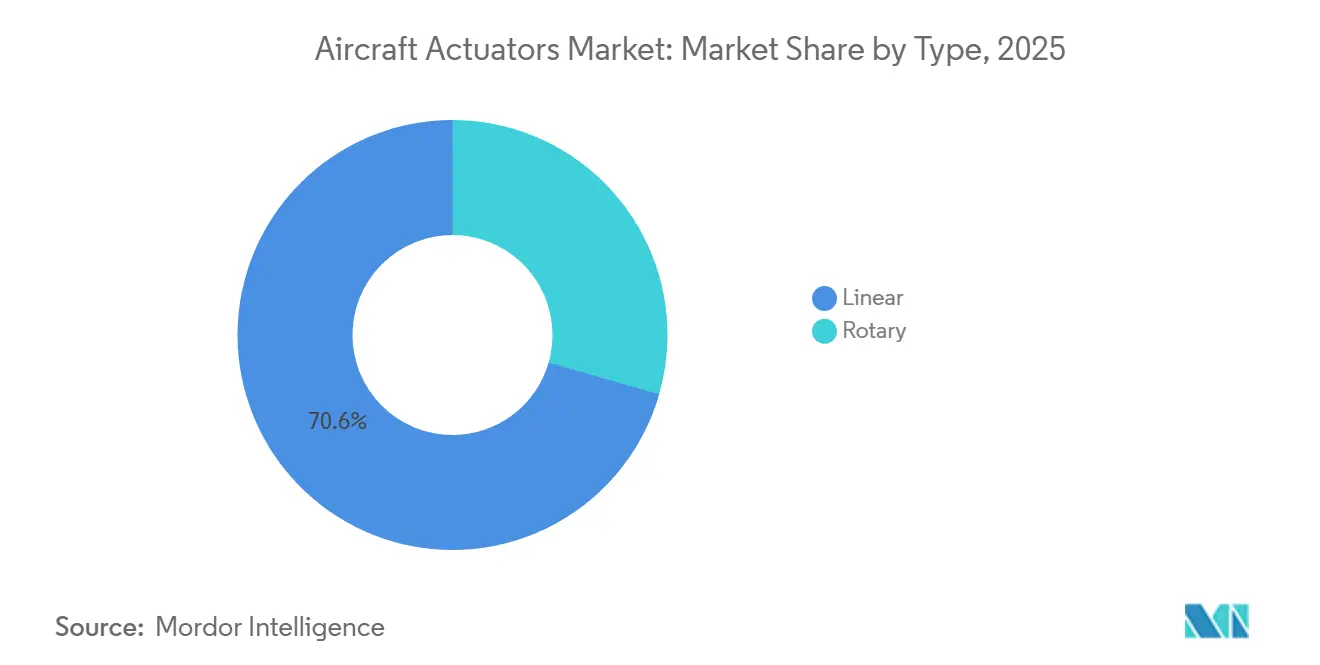

- Nach Typ hielten Linearaktuatoren im Jahr 2025 einen Marktanteil von 70,55 % am Markt für Flugzeugaktuatoren, während Rotationseinheiten bis 2031 die höchste CAGR von 6,90 % verzeichnen sollen.

- Nach System behielten hydraulische Aktuatoren im Jahr 2025 einen Umsatzanteil von 44,90 %; elektrische und elektromechanische Einheiten sind auf dem Weg zur höchsten CAGR von 7,10 % bis 2031.

- Nach Anwendung entfielen auf Flugsteuerungsflächen 47,20 % des Umsatzes im Jahr 2025, während Kabinen- und Sitzsysteme voraussichtlich mit einer CAGR von 7,85 % wachsen werden.

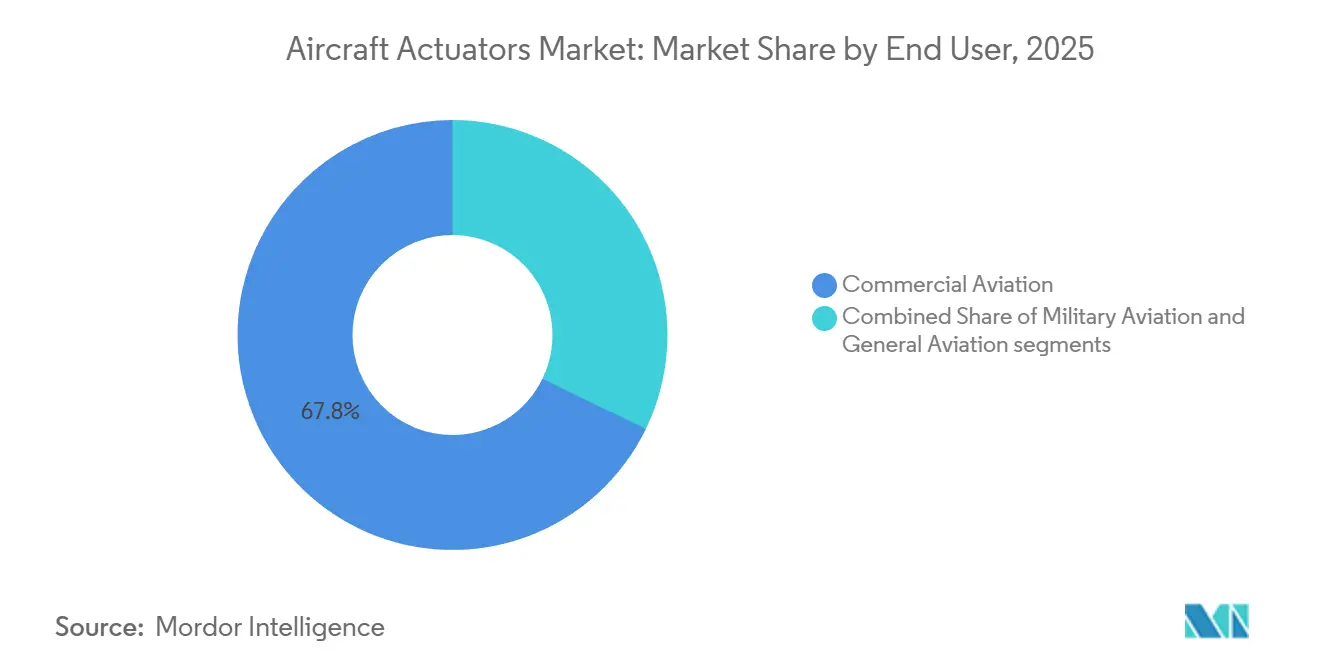

- Nach Endnutzer führte die kommerzielle Luftfahrt mit einem Umsatzanteil von 67,80 % im Jahr 2025; die Militärluftfahrt wird voraussichtlich mit der höchsten Rate von 8,10 % CAGR bis 2031 wachsen.

- Nach Einbauart erfasste der Aftermarket 56,90 % des Wertes im Jahr 2025, während OEM-Installationen voraussichtlich mit einer CAGR von 6,85 % steigen werden, da sich die Produktionsraten erholen.

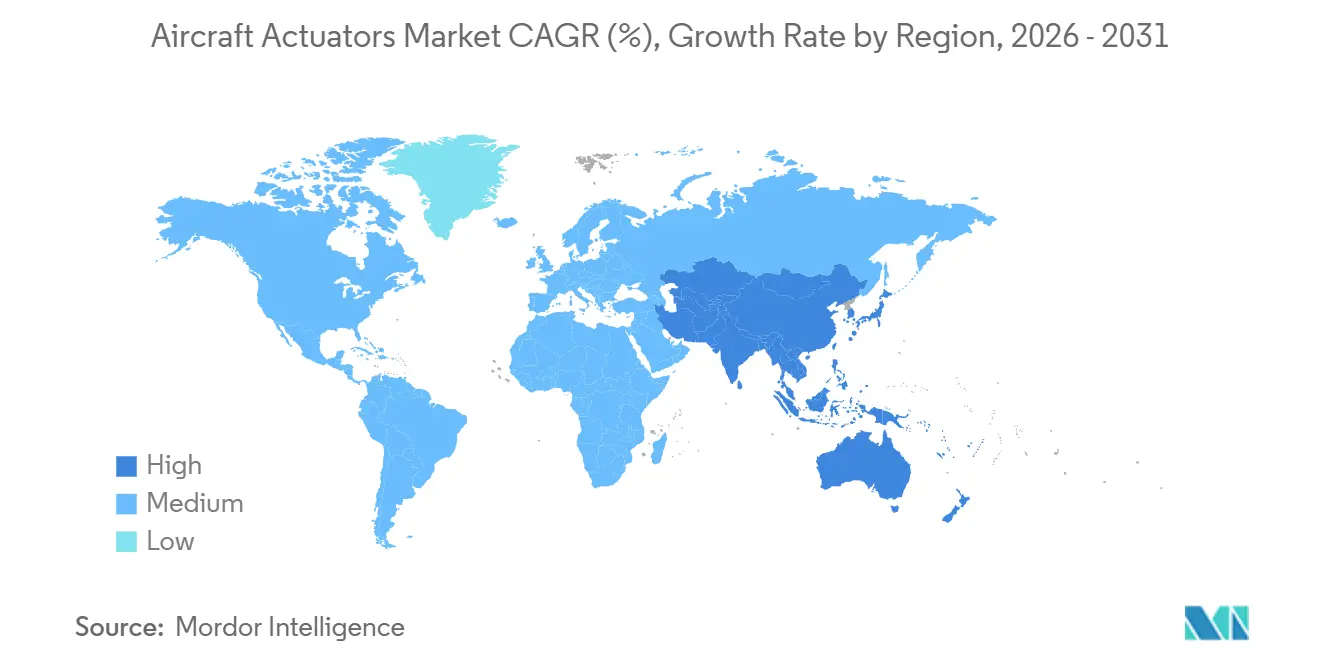

- Nach Geografie erwirtschaftete Nordamerika 36,85 % des Umsatzes im Jahr 2025, aber der asiatisch-pazifische Raum wird bis 2031 die stärkste CAGR von 7,25 % liefern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flugzeugaktuatoren

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Auftragsrückstands bei Schmalrumpfflugzeugen | +1.2% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Elektrifizierung sekundärer Flugsysteme | +0.9% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachrüstnachfrage nach intelligenten Aktuatoren mit Zustandsüberwachung | +0.7% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Stärker elektrische und hybrid-elektrische Flugzeugprogramme | +0.8% | Global, Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung leichter elektrohydrostatischer Aktuatoren (EHA) in UAVs und eVTOLs | +0.5% | Global, asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für SAF und Wasserstoff treibt die Neugestaltung von Aktuierungslasten voran | +0.4% | Global, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Auftragsrückstands bei Schmalrumpfflugzeugen

Airbus und Boeing beendeten das Jahr 2024 mit einem kombinierten Auftragsrückstand von mehr als 14.000 Einstrahlflugzeugen. Jedes Schmalrumpfflugzeug benötigt 80–120 Aktuatoren für Flugsteuerungen, Fahrwerk, Schubumkehrer und Kabinensysteme, was bis 2031 mehr als 1 Million Erstausrüstungseinheiten entspricht.[1]Quelle: „Flugzeuge”, Airbus, airbus.com Produktionsengpässe bei Rumpf- und Flügellieferanten haben die Lieferpläne verlängert, was Betreiber dazu zwingt, alternde Flotten länger in Betrieb zu halten, und die Nachfrage im Aftermarket nach Linearaktuatoren mit Zustandsüberwachung erhöht, die 500 Flugstunden im Voraus vor Ausfällen warnen können. Billigfluggesellschaften (LCCs) im asiatisch-pazifischen Raum und im Nahen Osten, wie IndiGo und Flynas, haben 2024 gemeinsam fast 1.000 Flugzeuge der A320neo-Familie bestellt und tragen zum globalen Volumen bei, während sie Neuauslieferungen an Flughäfen konzentrieren, an denen die MRO-Kapazität begrenzt bleibt. Diese Dynamik erhöht den Wertbeitrag von wartungsvorhersagefähigen elektromechanischen Systemen, die Echtzeit-Zustandsdaten über bestehende ACARS-Verbindungen übertragen können. Der regulatorische Schwung verstärkt den Wandel; das FAA Advisory Circular 25-19A schreibt nun vor, dass Langstreckenflugzeuge eine Aktuatorzustandsüberwachung einbauen müssen, was sowohl Erstausrüstungs- als auch Nachrüstkäufer in Richtung sensorreicherer elektromechanischer Optionen drängt.[2]Quelle: „Vorschriften und Richtlinien”, Federal Aviation Administration, faa.gov

Zunehmende Elektrifizierung sekundärer Flugsysteme

Fluggesellschaften ersetzen hydraulische Zylinder rasch durch elektromechanische Aktuatoren (EMAs) an Spoilern, Kabinentüren, Klappenfeldern und Klimasteuerventilen, da EMAs das Leckagerisiko beseitigen, weniger wiegen und den planmäßigen Wartungsaufwand um fast ein Drittel reduzieren. Airbus bewies das Konzept, als die A321XLR 2025 bei Iberia in Dienst gestellt wurde und elektromechanische Einheiten an jeder Kabinentür aufwies, was das Betriebsleergewicht um 6 % reduzierte und die Frachtnutzlastflexibilität auf transatlantischen Strecken verbesserte. Das Programm zur Demonstration elektrischer Antriebsstränge im Flug der NASA (Electrified Powertrain Flight Demonstration) lieferte technische Validierung und verzeichnete eine Effizienz von 95 % für elektromechanische Flugsteuerungseinheiten im Vergleich zu 65 % für Hydrauliksysteme während der Flüge 2025 über der Mojave-Wüste in Kalifornien. Rotations-Schubumkehrer-EMAs von Parker werden nun in weniger als zwei Sekunden ausgefahren, ein Sicherheitsgewinn, den Fluggesellschaften für Szenarien mit abgebrochenem Start schätzen. Die Zertifizierungskosten waren die wesentliche Bremse für eine breitere Einführung. Die EASA-Regelüberarbeitung von 2025 erlaubt EMAs an Primärsteuerungen, wenn duale Thermosensoren und vollständig getrennte Stromversorgungen vorhanden sind, was die regulatorische Lücke zu Hydrauliksystemen verringert und eine reibungslosere Grundlage für die nächste Tranche elektrischer Aufrüstungen schafft.

Steigende Nachrüstnachfrage nach intelligenten Aktuatoren mit Zustandsüberwachung

Ungeplante AOG-Ereignisse kosten Breitrumpfbetreiber nach wie vor rund USD 150.000 pro Flugzeug und Tag; daher setzen Fluggesellschaften auf sensorbestückte Aktuatoren, die Vibrations-, Temperatur- und Stromaufnahmedaten nahezu in Echtzeit an Flugzeugwartungszentren übermitteln. Honeywells Forge-Analyseplattform, die nun auf mehr als 2.400 Flugzeugen installiert ist, führt diese Telemetriedaten mit digitalen Zwillingsmodellen zusammen, um die verbleibende Nutzungsdauer innerhalb eines Konfidenzintervalls von 95 % vorherzusagen, den Ersatzteilbestand um 22 % zu reduzieren und die Teilverfügbarkeitsgarantie auf 95 % zu steigern. Leasinggeber und Versicherer verstärken die Einführung, indem sie die Einhaltung von Wartungsvorhersagen zunehmend mit niedrigeren Rückgabestrafen belohnen, während Versicherer Prämienrabatte von 3–5 % für Flotten anbieten, die kontinuierliche Überwachungsregimes betreiben. Die Wirtschaftlichkeit ist überzeugend, da Fluggesellschaften eine einmalige Hardware-Nachrüstung von USD 300.000 in ein nutzungsbasiertes Abonnement umwandeln können, das die Ausgaben mit den Flugstunden in Einklang bringt und die Kapitalbudgets schont. Auch Lieferanten profitieren: Wiederkehrende Softwaregebühren glätten den Quartalsumsatz und steigern die Bruttomarge um acht Prozentpunkte im Vergleich zu traditionellen Ersatzteilmodellen.

Stärker elektrische und hybrid-elektrische Flugzeugprogramme

Die A321XLR und das vollelektrische Eviation Alice veranschaulichen komplementäre Wege zu einer höheren Bordelektrifizierung. Airbus rüstete seine verlängerte A321 mit elektromechanischen Spoilern, Kabinentüreinheiten und horizontaler Höhenleitwerksverstellung aus, entfernte 180 kg Hydraulikleitungen und erschloss eine Reichweite von 4.700 Seemeilen, die mittelkontinentale Drehkreuze mit sekundären europäischen Flughäfen verbindet. Alice geht noch weiter und eliminiert Hydrauliksysteme, indem Parker-EMAs an Primärsteuerungen mit Curtiss-Wright-Rotationseinheiten am Fahrwerk kombiniert werden. Obwohl die Zertifizierung nach Überhitzung von Motorwicklungen bei Höhenflugversuchen auf 2028 verschoben wurde, hat das Projekt zur Entwicklung von Doppellüfterkühllösungen und Drahtdämmung der nächsten Generation geführt, die nun für Boeings ecoDemonstrator-Projekte evaluiert werden. Jedes neue Programm erhöht die Aktuatoranzahl – Alice verwendet mehr als 200 pro Flugzeugzelle – und erfordert eine höhere Leistungsdichte, wodurch die Verbindung zwischen Fortschritten in der elektrischen Architektur und Aktuatorinnovation enger wird. Da nachhaltiger Flugkraftstoff (SAF) und Wasserstoffantrieb an Bedeutung gewinnen, werden diese stärker elektrischen Grundlagen zur Standardplattform statt zu Nischendemonstratoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Zuverlässigkeitsbedenken gegenüber Hydrauliksystemen bei primären Flugsteuerungen | −0.8% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen für leistungsstarke EMAs auf Überschallplattformen | −0.4% | Global, Nordamerika | Langfristig (≥ 4 Jahre) |

| Konzentration der Lieferkette für Seltenerdmagnete | −0.6% | Global, asiatisch-pazifischer Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| AOG-bedingter Kostendruck bei Langzeit-Nachrüstprogrammen | −0.3% | Global, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Zuverlässigkeitsbedenken gegenüber Hydrauliksystemen bei primären Flugsteuerungen

Hydrauliksysteme dominieren nach wie vor Höhenruder, Querruder und Seitenruder, da eine hydraulische Einheit der Boeing 777 regelmäßig eine mittlere Betriebsdauer zwischen Ausfällen (MTBF) von mehr als 50.000 Flugstunden überschreitet. Im Gegensatz dazu erreichten EMAs der ersten Generation an der Spoilerfamilie des Airbus A380 im Durchschnitt nur 22.000 Stunden, was über 25 Jahre einen Lebenszykluskosten-Delta von rund USD 340.000 pro Breitrumpfflugzeug ergibt. Elektromechanische Ausfallmodi wie Motorwicklungsschlüsse, Netztransiente und Kugelgewindetriebklemmungen können zu Hartübersteuerungsszenarien führen, die Hydrauliksysteme durch passiven Druckabbau abmildern. Das FAA Special Airworthiness Information Bulletin CE-24-03 schreibt nun abgeschirmte Verkabelung und Ferritfilterung innerhalb von zwei Metern von Passagier-WLAN vor, um elektromagnetische Interferenzen zu mindern, nachdem 2024 14 unbeabsichtigte Bewegungsvorfälle gemeldet wurden. Fluggesellschaften wie Delta spezifizieren weiterhin Hydrauliksysteme bei neuen B737 MAX- und A321neo-Bestellungen, um die Zertifizierung zu vereinfachen, Versicherungsaufschläge zu umgehen und etablierte MRO-Netzwerke zu nutzen. Bis duale redundante EMA-Logik und Motorwicklungen mit höherer Temperaturbeständigkeit für zivile Plattformen eingeführt werden, bleiben Hydrauliksysteme der Standard für Primärsteuerungen.

Thermische Managementgrenzen für leistungsstarke EMAs auf Überschallplattformen

Überschallplattformen sind extremem thermischen Stress ausgesetzt: Ein Reiseflug bei Mach 1,7 treibt die Hauttemperaturen auf 120 °C, und Widerstandsverluste fügen innerhalb der Aktuatormotoren weitere 85 °C hinzu – genug, um Neodym zu entmagnetisieren und Aluminiumgehäuse zu erweichen. Boom Supersonic, das einen Erstflug im Jahr 2026 anstrebt, spezifizierte zunächst Parker-EMAs, kehrte jedoch nach einem Abfall der Flussdichte um 18 % bei Einweichtests bei 205 °C zu Hydrauliksystemen für Elevons zurück, da die Kraftabgabe unter die Zertifizierungsminima fiel. Zwangsluftkühllung würde 2,3 kg pro Aktuator hinzufügen und 450 W verbrauchen, was die Gewichtseinsparungen zunichte macht; Flüssigkeitskühlung führt Leckagerisiken wieder ein, die EMAs vermeiden sollen. Die Forschung an Samarium-Kobalt-Magneten, die bei 250 °C 90 % ihres Flusses behalten, befindet sich auf dem Technologiereifegrad 4, wobei kommerzielle Mengen vor 2029 unwahrscheinlich sind.[3]Quelle: „Normenentwicklung”, SAE International, sae.org Militärische NGAD-Projekte spiegeln das Problem wider und spezifizieren Hydrauliksysteme für Primärsteuerungen, während EMAs für Waffenschacht- und Einlassrampenaufgaben bei niedrigeren Temperaturen reserviert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Linearaktuatoren behalten die Dominanz, während Rotationseinheiten beschleunigen

Lineareinheiten hielten im Jahr 2025 einen Marktanteil von 70,55 % am Markt für Flugzeugaktuatoren, angetrieben durch den Bedarf an langen Hüben bei Fahrwerk, Klappen und Höhenleitwerken. Sie werden weiterhin mit einer CAGR von 6,90 % wachsen, begünstigt durch die Hochfahrung der Schmalrumpfproduktion, obwohl Kühlanforderungen für verlängerte Kugelgewindetriebe die Konstruktionskomplexität erhöhen. Rotationsaktuatoren, die heute einen kleineren Anteil am Markt für Flugzeugaktuatoren ausmachen, profitieren von einem um 15 % besseren Leistungsgewichtsverhältnis, passiven Kühlvorteilen und regulatorischen Genehmigungen für einfache Sensorarchitekturen bei Sekundärsystemen. Dieses Profil eignet sich für Schubumkehrerkaskaden, eVTOL-Kipprotoren und UAV-Pintle-Steuerungen, wo Moogs EHAs mit 180 °C-Fähigkeit bereits ohne aktive Kühlung betrieben werden. Künftig werden Rotationsformate inkrementelle Marktanteile gewinnen, da aufkommende Plattformen kompakte Abmessungen und thermische Belastbarkeit priorisieren, was die Dominanz der Linearaktuatoren zwar verringert, aber nicht aufhebt.

Eine Zertifizierungsasymmetrie verstärkt die Divergenz. Die 2024 aktualisierten FAA-Vorschriften verlangen duale Sensoren an Lineareinheiten, die in Primärsteuerungen eingesetzt werden, und erlauben einfachere Architekturen bei Rotationsgeräten für Sekundäranwendungen. Dies halbiert die Validierungskosten für Rotationsdesigns und beschleunigt den Markteintritt bei gewichtssensiblen Flugzeugen. Lieferanten erkennen die Chance; Parker-Hannifins modulare EMA-Familie verwendet 70 % der Teile in beiden Formaten wieder, was eine schnelle Anpassung ohne Umrüstung ermöglicht. Collins Aerospaces nächste Generation des Rotations-EMA für A321XLR-Schubumkehrer verkürzte die Ausfahrzeit bei Kälteeintauchtests um 19 %, und die Gewinne, die Fluggesellschaften erzielen, schlagen sich direkt in Sicherheitsmargen auf der Startbahn nieder.

Nach System: Elektrifizierungsdruck nagt an der Dominanz hydraulischer Systeme

Hydraulische Architekturen machen nach wie vor 44,90 % des Umsatzes im Jahr 2025 aus, da Fluggesellschaften und Regulierungsbehörden ihrer MTBF-Bilanz von 50.000 Stunden bei Primärflächen vertrauen. Elektrische und elektromechanische Lösungen führen das Feld jedoch mit einer CAGR von 7,10 % an, da stärker elektrische Flugzeuge die Zertifizierung erhalten. Airbus' A321XLR validierte EMAs an Spoilern und horizontaler Höhenleitwerksverstellung, entfernte 180 kg Hydraulikleitungen aus der Flugzeugzelle und demonstrierte eine eingebettete Sensorzustandsüberwachung, die Hydrauliksysteme nicht bieten können. Mechanische und pneumatische Formate bestehen in Backup- und Umgebungssystemen fort. Selbst hier lenkt die Gewichtsstrafe der zentralen Zapfluft künftige Programme in Richtung lokalisierter elektrischer Aktuierung.

Lieferanten passen ihre Portfolios entsprechend an. Parker-Hannifins elektrohydrostatisches Fahrwerkspaket für die A320neo behält die hydraulische Kraftdichte in einem eigenständigen Kreislauf bei, eliminiert den Bedarf an flottenweit verteilten Hydraulikreservoirs und reduziert das Gewicht um 85 kg pro Flugzeug. Moogs Verteidigungslinie übernimmt einen doppelsträngigen elektrischen Kern mit hydraulischen Sperrstiften für Primärsteuerungen, erfüllt militärische Zuverlässigkeitsschwellen und treibt Systeme in Richtung vollelektrischer Roadmaps. Da Zuverlässigkeitsdaten reifen und Zertifizierungsbehörden mit elektromechanischer Redundanzlogik vertrauter werden, wird der Markt für Flugzeugaktuatoren eine schrittweise, unumkehrbare Verlagerung hin zu elektrischen Inhalten sowohl in sekundären als auch letztendlich in primären Bereichen erleben.

Nach Anwendung: Kabinen- und Sitzsysteme liefern das schnellste Wachstumspotenzial

Flugsteuerungsflächen generierten 47,20 % des Wertes im Jahr 2025 und werden weiterhin den Bruttoumsatz dominieren, da sicherheitskritische Einheiten höhere Margen und längere Qualifizierungszyklen aufweisen. Die am schnellsten wachsende Anwendung sind Kabinen- und Sitzsysteme mit einer CAGR von 7,85 %, angetrieben durch die Bemühungen der Fluggesellschaften, die Premium-Economy-Klasse zu verdichten und liegeflache Businesskabinen zu erneuern. Jeder neue Sitz verfügt über sechs bis acht kompakte EMAs, die Neigung, Beinstütze und Massagefunktionen steuern und die Kabine von einer hydraulischen Enklave in eine vollständig elektrische Umgebung verwandeln. Diese Nachrüstprogramme sind eng mit Passagiererlebnisstrategien verknüpft und ermöglichen es Fluggesellschaften, Investitionsausgaben auf Sitze statt auf ganze Flugzeugzellen zu verteilen.

Fahrwerksaktuatoren befinden sich im Mittelfeld; auch hier beschleunigt die Elektrifizierung. Safrans elektrohydrostatischer Hauptfahrwerksaktuator reduzierte das Systemgewicht um 85 kg und gewann einen Auftrag über 250 Einheiten für A320neo-Auslieferungen bis 2028. Die Schubumkehreraktuierung wechselt zu Rotations-EMAs, was den Viskositätswiderstand beim Kälteeintauchen reduziert und die Ausfahrgeschwindigkeit verbessert. Umwelt- und Kraftstoffsysteme sind zwar umsatzmäßig kleiner, stehen aber an der Spitze der SAF- und Wasserstoffumrüstungen und treiben Fortschritte bei Dichtungstechnologie und Thermowechselstandards voran, die letztendlich in den Mainstream-Aktuierungsdesigns Einzug halten werden.

Nach Endnutzer: Militär übertrifft das Wachstumstempo der kommerziellen Luftfahrt

Kommerzielle Betreiber kontrollierten 67,80 % des Wertes im Jahr 2025 aufgrund ihrer schieren Flottengröße, aber Militärprogramme werden voraussichtlich bis 2031 mit einer CAGR von 8,10 % wachsen. Der NGAD-Kampfjet, der F-35 Block 4 und mehrere UCAV-Linien benötigen Aktuatoren, die bei 180 °C betrieben werden können, eine Leistungsdichte von weniger als 2 kW/kg aufweisen und blitzschnelle Reaktionszeiten von 50 ms erreichen. Verteidigungsprogramme priorisieren Leistung gegenüber Kosten, was Lieferanten ermöglicht, modernste EHAs und Hochtemperaturmagnetmaterialien vor der kommerziellen Einführung einzuführen. Kommerzielle Käufer konzentrieren sich unterdessen weiterhin auf Gesamtbetriebskostenmetriken und bevorzugen Nachrüstwege und Wartungsvorhersagefunktionen, die Aftermarket-Umsätze sichern.

Die allgemeine Luftfahrt bleibt ein bescheidener und stetiger Beitragszahler, da Business-Jet-OEMs auf Fly-by-Wire-Technologie umsteigen. Gulfstreams G700 führte vollständige EMA-Sekundärsteuerungen ein, reduzierte die Wartungskosten um 18 % und lieferte einen technischen Demonstrator für eine breitere kommerzielle Einführung. Langfristig wird die Branche für Flugzeugaktuatoren von der Wechselwirkung zwischen militärischen Hochleistungsanforderungen und kommerziellen Nachhaltigkeitsmandaten profitieren.

Nach Einbauart: Aftermarket dominiert, aber OEM-Nachfrage stärkt sich

Der Aftermarket lieferte 56,90 % des Umsatzes im Jahr 2025, da Aktuatoren über die 25-jährige Lebensdauer eines Flugzeugs mehrfach ersetzt werden und da intelligente Sensornachrüstungen nun wiederkehrende Softwareumsätze generieren. Jedes Breitrumpfflugzeug beherbergt mehr als 180 Einheiten mit Überholungszyklen von 8.000 bis 25.000 Flugstunden, was eine verlässliche Nachfrage schafft. Honeywells Forge-Plattform veranschaulicht den Wandel zu serviceorientierten Modellen und berechnet USD 12 pro Flugstunde für Aktuatorzustandsanalysen, was die Lieferantenmargen um acht Prozentpunkte steigert.

Die OEM-Nachfrage erholt sich auf dem Rücken der Produktionsratenerholung bei Airbus und Boeing sowie der Hochfahrung von COMACsC919. OEM-Installationen werden voraussichtlich bis 2031 jährlich mit einer Rate von 6,85 % wachsen, während das Flottenwachstum (3,5 % pro Jahr) die inkrementelle Aftermarket-Nachfrage neben Erstausrüstungslieferungen (2,8 % pro Jahr) weiter unterstützt. Das Bestehen der Leasinggeber auf OEM-zugelassenen Komponenten sichert auch den Ersatzumsatz und festigt die Bindung an Tier-1-Lieferanten.

Geografische Analyse

Nordamerika trug 36,85 % des Umsatzes im Jahr 2025 bei, gestützt durch Boeing-Produktionszentren im Bundesstaat Washington und US-Verteidigungsausgaben von USD 842 Milliarden, die die Aktuatornachfrage in F-35 Block 4, NGAD-Prototypen und UCAVs lenken. Die Region führt auch bei der Einführung elektromechanischer Systeme; die Electrified Powertrain-Flüge der NASA und die Zustandsüberwachungsvorschriften der FAA haben die Zertifizierungshürden gesenkt und die Einführung bei kommerziellen Schmalrumpfflugzeugen stimuliert. Eine ausgereifte installierte Basis von mehr als 18.000 Flugzeugen treibt einen robusten Aftermarket-Umsatz an, insbesondere da United Airlines und American Airlines Breitrumpfflugzeuge mit sensorgeeigneten Linearaktuatoren nachrüsten, um AOG-Kosten zu senken. Das Lieferkettenrisiko ist jedoch erheblich, da mehr als 90 % der Neodym-Magnete aus China stammen, was Preis- und Lieferzeitvolatilität verstärkt.

Europa bleibt ein stabiler Wachstumsmarkt, verankert durch Airbus' Linien in Toulouse und Hamburg sowie Verteidigungsprogramme wie FCAS und Tempest. Die vollständigen EMA-Sekundärsteuerungen der A321XLR reduzierten 180 kg hydraulische Masse und schufen einen Präzedenzfall, der durch die Zertifizierungsakten der EASA hallt. Nachhaltigkeitsrichtlinien wie ReFuelEU katalysieren die Nachrüstung von Kraftstoffsystemaktuatoren, die mit SAF-Mischungen höherer Schmierfähigkeit kompatibel sind. Gleichzeitig fügen EASA-Richtlinien, die eine duale thermische Sensorüberwachung verlangen, USD 45.000 pro Primärsteuerungs-EMA hinzu, beschleunigen jedoch die Vertrautheit mit intelligenten Aktuierungsanlagen. Nahost-Fluggesellschaften bieten einen weiteren Vektor; Qatar Airways übernahm Safrans ZEPHYR-Sitze und integrierte 8 EMAs pro Passagier, was die Aktuatordichte in der Premiumkabine erhöht.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,25 % bis 2031. COMACsC919 zielt bis 2028 auf 150 Auslieferungen pro Jahr ab und verbaut rund 110 Aktuatoren pro Flugzeug aus lokalen und westlichen Marken. Indiens Tejas Mk1A- und AMCA-Programme werden bis 2030 gemeinsam Millionen von Aktuatoren für Flugsteuerungen, Waffenschächte und Fahrwerk benötigen, was den Schwung in der Militärluftfahrt verstärkt. Die Region hat ihre Überholungskapazität ausgebaut. ST Engineerings USD 180 Millionen teurer Changi-Standort halbiert nun die Aktuatordurchlaufzeiten, verringert die Abhängigkeit von nordamerikanischen Servicezentren und intensiviert den lokalen Wettbewerb. Südamerika und Afrika stellen kleinere, aber sich beschleunigende Märkte dar, da Embraer-Jets und Regionalfluggesellschaften Flotten aufbauen und einheimische MRO-Strukturen entwickeln.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei einige führende Akteure bedeutende Positionen halten. Zu den wichtigsten Unternehmen gehören Honeywell, Collins Aerospace (RTX), Parker-Hannifin, Moog und Safran. Diese Unternehmen sichern langfristige Liefervereinbarungen und nutzen digitale Zwillingsanalysen zur Steigerung des Aftermarket-Umsatzes. So sagt beispielsweise Honeywells Forge-Plattform den Aktuatorverschleiß 500 Stunden im Voraus voraus und generiert USD 12 pro Flugstunde, was die Rentabilität in Richtung Serviceangebote verschiebt. Parker-Hannifins modularer EMA erreicht eine Teilegemeinsamkeit von 70 %, reduziert die Zertifizierungskosten um USD 8 Millionen pro Variante und ermöglicht eine schnellere Anpassung für kommerzielle und Verteidigungsanwendungen.

Kleinere Herausforderer wie Nabtesco, Electromech Technologies und Curtiss-Wright gewinnen in UAV- und eVTOL-Märkten an Boden, indem sie leichte EHAs mit Leistungsdichten von mehr als 2 kW/kg anbieten. Joby Aviation hat vertikal integrierte Aktuatordesigns übernommen, um strenge Masseanforderungen zu erfüllen, was auf einen potenziellen Trend zu OEM-konzipierten Systemen im Segment der urbanen Luftmobilität (UAM) hindeutet. Auch die Patentaktivität hebt aufkommende Wettbewerbsbereiche hervor. So meldete Parker 2024 beispielsweise 14 Patente im Zusammenhang mit seltenerdärmeren Hybridreluktanzmotoren an, während Collins Aerospaces HealthAware-Überwachungsdienst nun Algorithmen des maschinellen Lernens integriert, was zu einer Reduzierung des Ersatzteilbestands um 22 % führt.

Vorschriften prägen die Wettbewerbsdynamik im Markt. Das FAA Advisory Circular 25-19A schreibt vor, dass Langstreckenflugzeuge Zustandsüberwachungssysteme einbauen müssen, was Lieferanten mit sensorintegrierten Produktportfolios begünstigt und gleichzeitig Barrieren für technologisch weniger fortgeschrittene Marktteilnehmer schafft. Konsolidierungstrends setzen sich fort, wie die Übernahme eines Spezialisten für Präzisionsbewegungssteuerung durch RTX im Jahr 2024 zeigt, die das Angebot an Rotationsaktuatoren für Schubumkehrerprogramme erweiterte – ein Segment, das jährlich mit 8 % wächst. Künftig werden Fortschritte bei der Diversifizierung von Seltenerden und Hochtemperaturmagnetechnologien voraussichtlich die Beschaffungsstrategien neu definieren und Materialwissenschaft zu einem entscheidenden Faktor neben mechanischer Innovation für die Aufrechterhaltung von Marktanteilen in der Branche für Flugzeugaktuatoren machen.

Branchenführer im Markt für Flugzeugaktuatoren

Honeywell International Inc.

Parker-Hannifin Corporation

Moog Inc.

Safran SA

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Collins Aerospace gab die Erweiterung seiner elektrischen Schubumkehreraktuierungssysteme der nächsten Generation (elecTRAS) mit neuen Einrichtungen in Großbritannien und Frankreich bekannt. Dieser strategische Schritt unterstreicht das Engagement des Unternehmens für die Förderung der Flugzeugelektrifizierung und nutzt bewährte Technologie mit 11 Millionen Flugstunden auf dem A350-Flugzeug.

- Januar 2025: Air Industries Group sicherte sich einen Vertrag im Wert von USD 5,9 Millionen zur Lieferung von Flugsteuerungsbaugruppen (Aktuatoren) für die F-5- und T-38-Flugzeuge der US Air Force. Dieser Vertrag stärkt die Position von Air Industries in der Luft- und Raumfahrt-Lieferkette und steht im Einklang mit den Bemühungen zur Verteidigungsmodernisierung. Er spiegelt die wachsende Nachfrage nach der Wartung von Altflugzeugen wider und bietet strategische Chancen für Hersteller, die auf Präzisionskomponenten spezialisiert sind, um die langfristige militärische Einsatzbereitschaft und Betriebseffizienz zu unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugaktuatoren als alle neu ausgelieferten Linear- und Drehvorrichtungen, die durch hydraulische, elektrische, pneumatische oder mechanische Energie angetrieben werden und Cockpit- oder autonome Befehle in Bewegungen für Flugsteuerungsflächen, Fahrwerksbaugruppen, Triebwerkseinlässe und -türen, Fracht- oder Waffenschachtklappen sowie andere Versorgungssubsysteme an bemannten und unbemannten Starrflügel- und Drehflügelflugzeugen weltweit umsetzen.

Ausschluss aus dem Geltungsbereich: Verstellmechanismen für Passagiersitze und Bodentestvorrichtungen sind nicht Gegenstand dieser Abdeckung.

Segmentierungsübersicht

- Nach Typ

- Linear

- Rotativ

- Nach System

- Hydraulische Aktuatoren

- Elektrische/Elektromechanische Aktuatoren (EMAs)

- Pneumatische Aktuatoren

- Mechanische Aktuatoren

- Nach Anwendung

- Flugsteuerungsflächen

- Fahrwerk und Bremsung

- Schubumkehreraktuierungssystem

- Kabinen- und Sitzsysteme

- Umwelt- und Versorgungssysteme

- Kraftstoffspeicher- und Verteilungssystem

- Nach Endnutzer

- Kommerzielle Luftfahrt

- Militärluftfahrt

- Allgemeine Luftfahrt

- Nach Einbauart

- Erstausrüstungshersteller (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Strukturierte Interviews und Mini-Umfragen mit leitenden Ingenieuren im Flugzeugzellenbau, Tier-1-Aktuatorenlieferanten, MRO-Führungskräften und Regulierungsbehörden in Nordamerika, Europa und Asien halfen uns, Produktionspläne, Nachrüstungsabsichten, Preisstreuung und Feldzuverlässigkeit zu bestätigen. Wie wir erfahren haben, kann eine undichte Aktuatordichtung die direkten Betriebskosten eines Schmalrumpfflugzeugs innerhalb weniger Wochen verdoppeln.

Desk Research

Mordor-Analysten kartierten zunächst das globale Flottenwachstum, die Produktionsraten und die Ausmusterungspläne anhand offener Datensätze der FAA, EASA, IATA, UN Comtrade, SIPRI und mehrerer Beschaffungsportale für Verteidigungsgüter. Anschließend überprüften sie den Komponenteninhalt in OEM-Einreichungen, Investorenpräsentationen und angesehenen Fachzeitschriften. Wir verankerten die durchschnittlichen Verkaufspreise anhand von Bekanntmachungen zur Auftragsvergabe und Preishinweisen aus D&B Hoovers, Dow Jones Factiva und öffentlichen Ausschreibungen, bevor wir Währungs- und Rohstoffindextrends einbezogen.

Weiterer Kontext zu Elektrifizierungs-Roadmaps, Zertifizierungszyklen und Fehlerursachen wurde aus Quellen wie der Aerospace Industries Association, ASTM-Normungsausschüssen und wissenschaftlichen Artikeln gewonnen, was uns Klarheit über Technologiesubstitutionszeiträume verschaffte. Die zitierten Quellen veranschaulichen unsere Desk-Research-Eingaben und sind nicht erschöpfend; zahlreiche weitere Referenzen unterstützten die Datenerhebung und -validierung.

Marktgröße & Prognose

Ein Top-down-Aufbau begann mit jährlichen Flugzeugauslieferungen, Betriebsstunden der aktiven Flotte und der modellierten Aktuatorenanzahl je Plattform, die anschließend mit kalibrierten ASP-Bändern multipliziert wurden. Selektive Lieferanten-Roll-ups und Kanalprüfungen dienen als Bottom-up-Tests zur Verfeinerung der Gesamtwerte. Schlüsselvariablen wie der Abbau des Schmalrumpf-Auftragsbestands, die elektrische Substitutionsrate bei Sekundärsteuerungen, die durchschnittlichen Flugstunden pro Flugzeug und regionale Verteidigungsbeschaffungsbudgets fließen in eine multivariate Regression ein, während ein ARIMA-Overlay kurzfristige Schocks glättet. Stichprobenartige Wartungsrechnungen und Daten zu Nachrüstungskampagnen schließen verbleibende Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Versandprotokolle, Zollströme und OEM-Umsatzaufteilungen auf Abweichungen geprüft, gefolgt von gestuften Analysten-Reviews. Erst nachdem jede Anomalie behoben wurde, geben wir das Modell frei. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse ausgelöst werden. Vor der Auslieferung führt ein Analyst einen abschließenden Durchgang durch, damit die Kunden die aktuellste Sichtweise erhalten.

Warum Mordor Intelligences Ausgangsbasis für Flugzeugaktuatoren Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen seinen eigenen Geltungsbereich, seine eigene Preisbasis und seinen eigenen Aktualisierungsrhythmus wählt, während Entscheidungsträger einen verlässlichen Ankerpunkt benötigen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Sitzaktuierung und Überholungsdienstleistungen einbezogen werden, die Aggressivität der Kosteninfaltionsfaktoren, die Behandlung von Nachrüstungsarbeiten und die Geschwindigkeit, mit der neue elektrische Plattformen in das Modell einfließen. Dies sind Bereiche, in denen Mordors disziplinierte Geltungsbereichsauswahl und die jährliche Aktualisierung herausstechen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,16 Mrd. (2025) | Mordor Intelligence | |

| USD 21,68 Mrd. (2024) | Regionalberatung A | Sitze und Überholungsdienstleistungen einbezogen, ASPs ohne OEM-Rabattierung angehoben |

| USD 8,10 Mrd. (2022) | Globale Beratung B | Drehflügel- und Nachrüstungsnachfrage ausgelassen, veralteter Produktionsdatensatz verwendet |

Der Vergleich zeigt, dass Mordors ausgewogener Top-down- und Bottom-up-Ansatz, verankert in transparenten Variablen und einem jährlichen Überprüfungszyklus, eine Marktbasis liefert, der Kunden für Planungs- und Investitionsentscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Flugzeugaktuatoren im Jahr 2031 erreichen?

Der Markt für Flugzeugaktuatoren wird voraussichtlich bis 2031 USD 14,84 Milliarden erreichen, was eine CAGR von 6,45 % widerspiegelt.

Welcher Aktuatortyp dominiert derzeit die Neuauslieferungen?

Lineareinheiten dominieren mit einem Marktanteil von 70,55 % im Jahr 2025 aufgrund von Langhubsanwendungen bei Fahrwerk und Klappen.

Welche Region wird in den nächsten fünf Jahren am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 7,25 % wachsen, angetrieben durch COMAC C919 und indische Verteidigungsprogramme.

Warum setzen Fluggesellschaften auf intelligente Aktuatoren?

Sensorbestückte Aktuatoren ermöglichen Wartungsvorhersagen, die ungeplante Ereignisse um mehr als 30 % reduzieren und AOG-Kosten senken können.

Wie beeinflussen Nachhaltigkeitsvorschriften das Aktuatordesign?

SAF- und Wasserstoffinitiativen erfordern Kraftstoffsystemaktuatoren mit neuen Dichtungsmaterialien und längeren Hüben, was neue Konstruktionszyklen auslöst.

Was ist das wesentliche Lieferkettenrisiko für elektromechanische Aktuatoren (EMAs)?

Die Abhängigkeit von chinesischen Seltenerdmagneten setzt Hersteller Preissprüngen und Lieferverzögerungen aus und veranlasst die Forschung nach alternativen Motorchemien.

Seite zuletzt aktualisiert am: