Marktgröße und Marktanteil für Aftermarket-Teile für Verkehrsflugzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

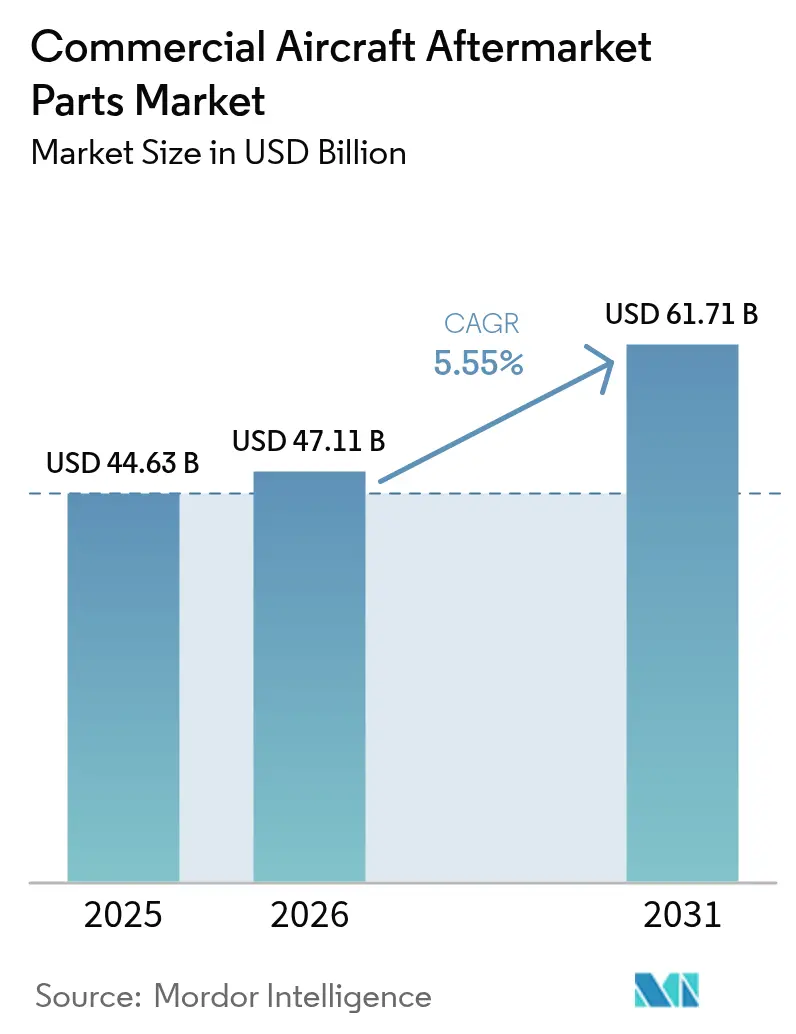

| Marktgröße (2026) | 47.11 Milliarden US-Dollar |

| Marktgröße (2031) | 61.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Aftermarket-Teile für Verkehrsflugzeuge von Mordor Intelligence

Die Marktgröße für Aftermarket-Teile für Verkehrsflugzeuge wird voraussichtlich von 44,63 Milliarden USD im Jahr 2025 auf 47,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,55 % voraussichtlich 61,71 Milliarden USD erreichen. Der Wachstumspfad spiegelt anhaltende Lieferverzögerungen der Originalhersteller (OEM), alternde Schmalrumpfflotten, die länger im Einsatz bleiben, und eine höhere Werkstattbesuchsintensität bei Triebwerken der nächsten Generation wider. Fluggesellschaften weiten die Nutzung von gebrauchsfähigem Material als Absicherung gegen lange Vorlaufzeiten und hohe Neuteilepreise aus. Gleichzeitig unterstützt die Digitalisierung der Teileplanung und der vorausschauenden Wartung eine verbesserte Betriebszeit. Additive Fertigung reduziert lange Vorlaufzeiten für zugelassene Innenausstattungs- und Sekundärstrukturkomponenten und hilft Fluggesellschaften und MRO-Betrieben, Lagerbestände und Serviceziele auszubalancieren. Reibungsverluste in der Lieferkette erhöhen weiterhin Kosten und Komplexität, wodurch der Markt für Aftermarket-Teile für Verkehrsflugzeuge auf Resilienz und Lebenszyklusunterstützung ausgerichtet bleibt, anstatt auf transaktionale Spotankäufe.

Auftragsrückstände und Zertifizierungsschutzmaßnahmen prägen die kurzfristige Dynamik. Ein globaler Auftragsrückstand von über 17.000 Flugzeugen verlängert die Betriebslebensdauer älterer Flotten und hält die Teilenachfrage trotz langsamerer Produktionshochlaufraten aufrecht. Fluggesellschaften absorbieren weiterhin zusätzliche Kosten im Zusammenhang mit Lieferantenbeschränkungen, während Regulierungsbehörden Dokumentation und Rückverfolgbarkeit für lufttüchtigkeitskritische Teile betonen. OEMs stärken digitale Kanäle und USM-Programme zur Stabilisierung der Verfügbarkeit, und führende MRO-Betriebe skalieren datengestützte Planung, um Flugzeuge im Einsatz zu halten. Dies begünstigt integrierte Ökosysteme, die physische Teile, Werkstattkapazität und vernetzte Analysen kombinieren, um die betriebliche Zuverlässigkeit im Markt für Aftermarket-Teile für Verkehrsflugzeuge zu schützen.[1]Quelle: Internationaler Luftverkehrsverband, "Engpässe in der Luft- und Raumfahrt-Lieferkette schränken Fluggesellschaften weiterhin ein," IATA, iata.org

Wichtigste Erkenntnisse des Berichts

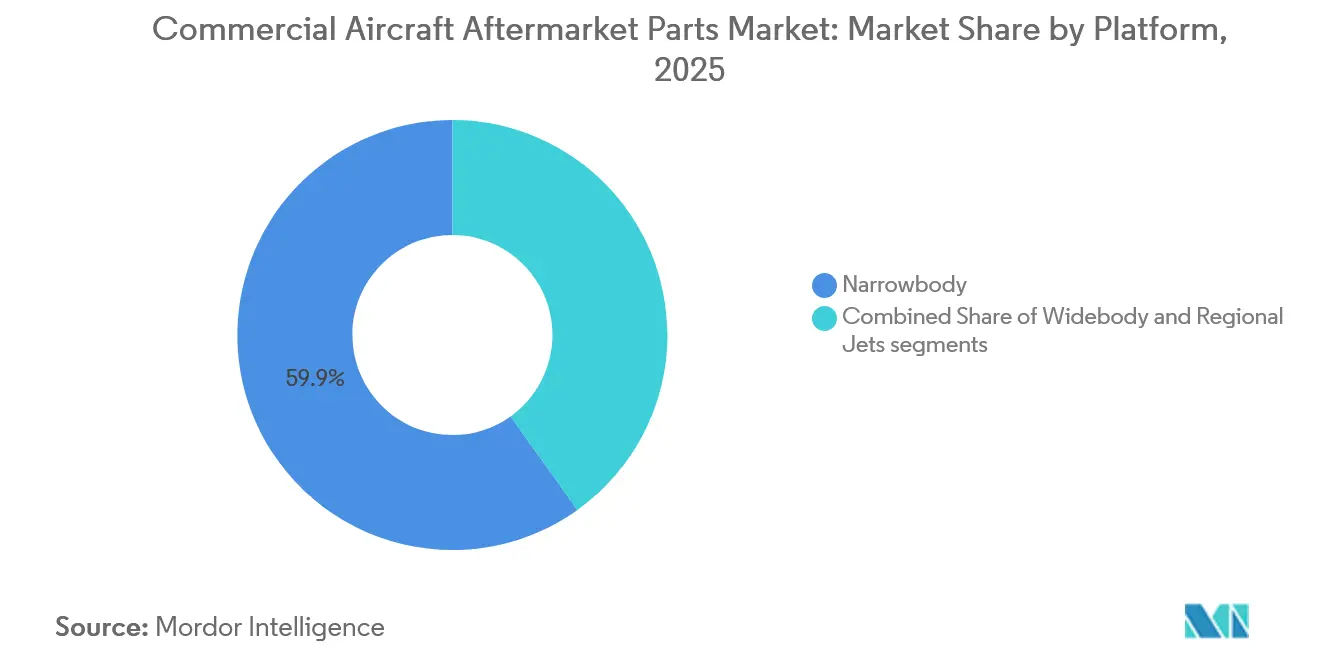

- Nach Plattform führten Schmalrumpfflugzeuge den Markt für Aftermarket-Teile für Verkehrsflugzeuge mit einem Anteil von 59,87 % im Jahr 2025 an, während Großraumplattformen bis 2031 voraussichtlich mit einem CAGR von 6,45 % wachsen werden.

- Nach Komponententyp entfielen Triebwerkskomponenten auf 48,70 % der Marktgröße für Aftermarket-Teile für Verkehrsflugzeuge im Jahr 2025, und Avionik wird bis 2031 voraussichtlich mit einem CAGR von 6,35 % wachsen.

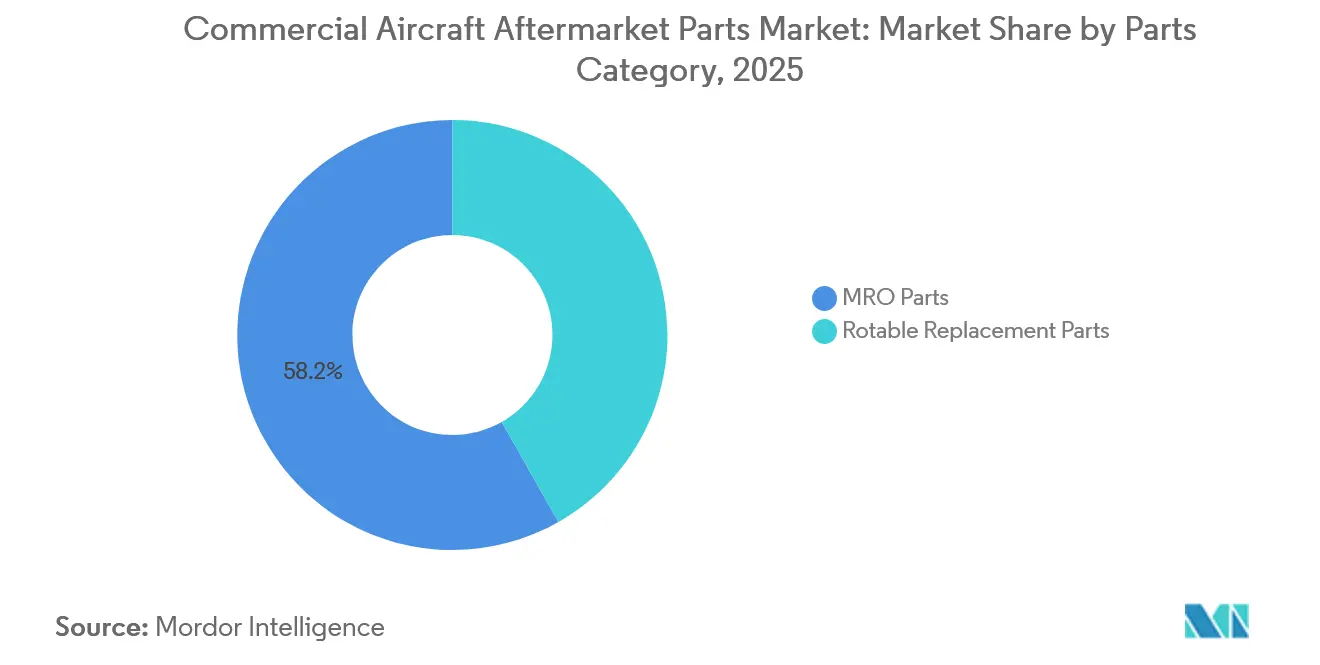

- Nach Teilekategorie entfielen MRO-Teile auf 58,20 % des Marktes für Aftermarket-Teile für Verkehrsflugzeuge im Jahr 2025, während rotierbare Ersatzteile bis 2031 voraussichtlich mit einem CAGR von 5,87 % wachsen werden.

- Nach Endnutzer hielten Fluggesellschaften und Frachtbetreiber 69,80 % der Ausgaben im Jahr 2025, während unabhängige MRO-Anbieter bis 2031 voraussichtlich einen CAGR von 6,24 % verzeichnen werden.

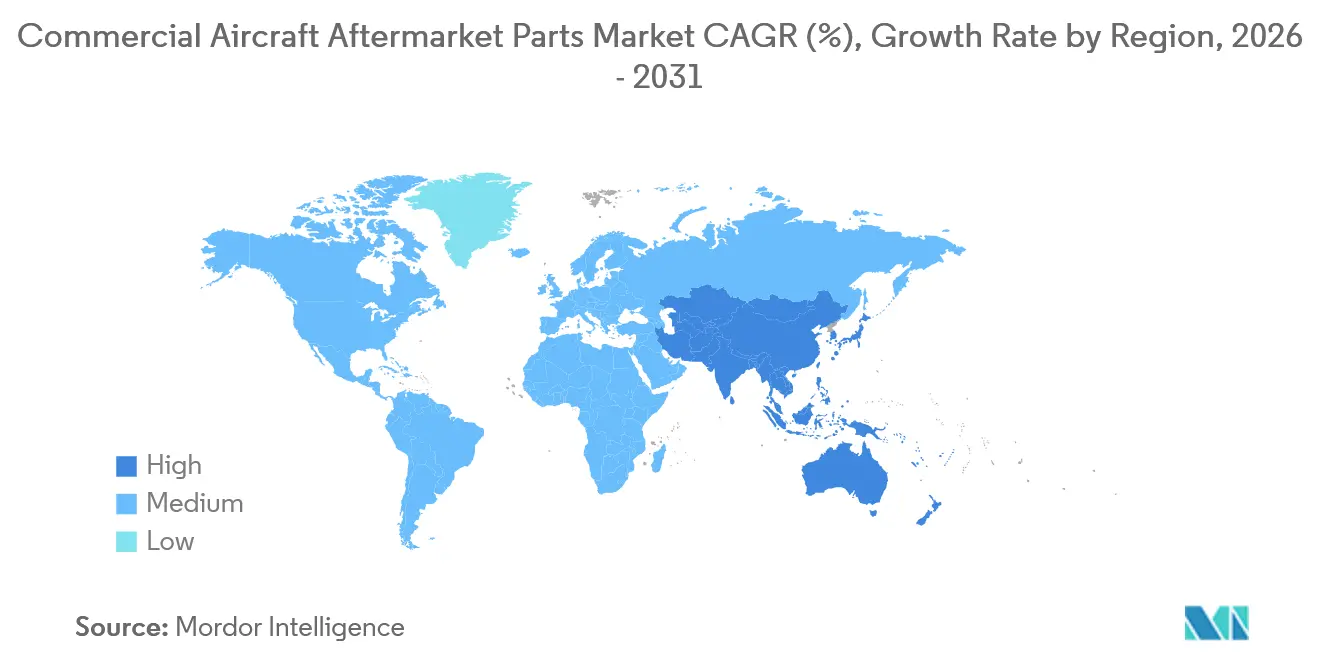

- Nach Geografie entfiel Nordamerika auf 36,54 % der Marktgröße für Aftermarket-Teile für Verkehrsflugzeuge im Jahr 2025, und der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einem CAGR von 7,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Aftermarket-Teile für Verkehrsflugzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde globale Schmalrumpfflotte infolge von OEM-Produktionsverzögerungen | +1.8% | Global, besonders ausgeprägt in Nordamerika und Europa, wo das durchschnittliche Flottenalter 14,5 Jahre übersteigt | Langfristig (≥ 4 Jahre) |

| Ungeplante Werkstattbesuche aufgrund von Haltbarkeitsproblemen bei Triebwerken der nächsten Generation | +1.5% | Global, mit höchster Konzentration in Europa und dem Nahen Osten bei Betreibern von GTF-betriebenen Flotten | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Ökosystemen für gebrauchsfähiges Material (USM) | +0.9% | Global, Ausstrahlungseffekte am stärksten im Asien-Pazifik-Raum und in Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Verbesserung der Teileplanung | +0.7% | Nordamerika und Europa als frühe Anwender, Ausweitung auf den Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Bedarfsgerechter 3D-Druck zur Verkürzung langer Vorlaufzeiten für Nischenteile | +0.4% | Global, konzentriert in MRO-Zentren in Nordamerika und Europa mit EASA/FAA-Zertifizierungen für additive Fertigung | Mittelfristig (2–4 Jahre) |

| Zollbedingte Verlagerung von Teilelieferketten in die Nähe | +0.6% | Nordamerika primär, sekundäre Auswirkungen auf Nearshore-Einrichtungen in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde globale Schmalrumpfflotte infolge von OEM-Produktionsverzögerungen

Globale Auftragsrückstände schränken Ersatzzyklen ein, was Betreiber dazu veranlasst, ältere Flugzeuge länger zu betreiben und einen höheren Teileverbrauch für zyklusgetriebene Artikel aufrechtzuerhalten. Der Auftragsrückstand von über 17.000 Einheiten deutet auf eine mehrjährige Warteschlange hin, die Anlagen im Einsatz hält und eine wiederkehrende Nachfrage nach rotierbaren Teilen und Verbrauchsmaterialien im gesamten Markt für Aftermarket-Teile für Verkehrsflugzeuge antreibt. Die längeren Betriebslebensdauern verstärken auch den Bedarf an Strukturinspektionen und gezielten Modifikationen, die durch Lufttüchtigkeitsanweisungen für Hochzyklusflotten vorgeschrieben sind. Regulierungsbehörden haben aktualisierte Leitlinien zur fortlaufenden Lufttüchtigkeit und zur Betreiber-Compliance herausgegeben, was eine stabile Nachfrage nach Flugsteuerungen, Fahrwerken und Systemteilen unterstützt, die wiederkehrenden Prüfungen unterliegen.[2]Quelle: Europäische Agentur für Flugsicherheit, "Fortlaufende Lufttüchtigkeit und Lufttüchtigkeitsanweisungen," EASA, easa.europa.eu Fluggesellschaften sehen sich mit erhöhten Betriebskosten durch breitere Lieferkettenreibungen konfrontiert, die die Materialverfügbarkeit verlangsamen und Planungspuffer für schwere Wartungsarbeiten erhöhen. Der kurzfristige Effekt ist eine anhaltende Aftermarket-Intensität für Schmalrumpfflotten und gezielte Upgrades, die Lücken bis zu verzögerten Lieferslots im Markt für Aftermarket-Teile für Verkehrsflugzeuge überbrücken.

Ungeplante Werkstattbesuche aufgrund von Haltbarkeitsproblemen bei Triebwerken der nächsten Generation

Fluggesellschaften und MRO-Betriebe verwalten weiterhin Inspektionskampagnen und beschleunigte Werkstattbesuche bei ausgewählten Triebwerken der nächsten Generation, was die Verfügbarkeit von Modulen und LRUs einschränkt. Die Inspektions- und Wiederherstellungspläne für Getriebefan-Programme bleiben bis 2026 eine wichtige Kapazitätsvariable, und Investitionen in Schmiedeteile und kritische rotierende Teile zielen darauf ab, strukturelle Versorgungsbedarfe zu decken, die in Aftermarket-Reparaturpipelines einfließen. Triebwerk-OEMs und autorisierte Werkstätten koordinieren den Modulfluss, aber verlängerte Durchlaufzeiten können sich über Flotten ausbreiten und den Bedarf an Ersatztriebwerken und rotierbaren Poolanforderungen erhöhen. Das Ergebnis ist eine stärkere Betonung von vorausschauender Planung, frühzeitiger Materialpositionierung und alternativer Beschaffung zum Schutz der Abfertigungszuverlässigkeit im Markt für Aftermarket-Teile für Verkehrsflugzeuge. Die regulatorische Aufsicht über Reparaturdaten und Lufttüchtigkeitsdokumentation beeinflusst weiterhin Werkstätten und Betreiber, die größere Arbeiten an kritischen Modulen durchführen, und prägt das Gleichgewicht zwischen OEM-gebundener und unabhängiger Kapazität auf mittlere Sicht. Fluggesellschaften, die gemischte Triebwerksportfolios verwalten, balancieren kurzfristige Minderungsmaßnahmen mit langfristigen Wartungsstrategien, einschließlich der Umsetzung von Service-Bulletins und der Planung von Werkstattauslastungen.

Schnelle Expansion von Ökosystemen für gebrauchsfähiges Material (USM)

USM ist zu einem zentralen Hebel für Kostenkontrolle und Risikominderung bei Vorlaufzeiten geworden, und OEMs integrieren nun USM-Angebote und Zerlegungsprogramme in ihre Serviceportfolios. Die Serviceeinheit von Boeing erweiterte USM-Kanäle und Recyclingpartnerschaften, um rückverfolgbare Materialien bereitzustellen und die Zeit bis zur Inbetriebnahme in Bereichen zu verkürzen, in denen die Versorgung mit Neuteilen weiterhin angespannt ist. Strengere Dokumentations- und lückenlose Rückverfolgbarkeitsstandards sind nun nach der jüngsten globalen Überprüfung der Teileauthentizität zur Routine geworden und stärken die Position etablierter Händler und MRO-Netzwerke, die strenge Freigabeanforderungen erfüllen können. Die Reifung der USM-Ströme unterstützt die Verfügbarkeit für ältere Schmalrumpftriebwerke und hochverschleißende Komponenten, da Stilllegungen und Leasingübergänge Teilepools speisen. Leasinggeber und Fluggesellschaften nutzen Tauschprogramme und Pool-Zugang, um Flugzeuge online zu halten und dabei Kapital zu schützen und die Exposition gegenüber Versorgungsvolatilität im Markt für Aftermarket-Teile für Verkehrsflugzeuge zu steuern. Der Nettoeffekt ist eine diversifiziertere Versorgungsbasis, die OEM-Kanäle ergänzt, ohne die Lufttüchtigkeitskontrolle zu beeinträchtigen.

KI-gestützte vorausschauende Wartung zur Verbesserung der Teileplanung

Plattformen für vorausschauende Wartung sind nun in vielen Fluggesellschaftsbetrieben und MRO-Werkstätten eingebettet und ermöglichen eine frühzeitigere Erkennung von Anomalien und eine intelligentere Zuweisung von rotierbaren Lagerbeständen. Die AVIATAR-Plattform von Lufthansa Technik und ähnliche OEM- und Drittanbieter-Tools nutzen Flug- und Systemdaten, um potenzielle Probleme zu erkennen, bevor sie ein AOG-Ereignis auslösen, was dazu beiträgt, ungeplante Ausbaumaßnahmen zu reduzieren und eine höhere Flottenauslastung zu unterstützen. OEM-Konnektivitätsprogramme und elektronisch ausgestattete Flottenarchitekturen ermöglichen einen sicheren Datenfluss vom Flugzeug zu Analyse-Hubs, wo Wartungs- und Beschaffungsteams auf Erkenntnisse reagieren können. Dies stärkt die Verbindung zwischen Teileprognose, Werkstatteinplanungsplanung und Lagerbestandseinsatz im Markt für Aftermarket-Teile für Verkehrsflugzeuge. Vorausschauende Prozesse sind auch innerhalb von Programmen zur fortlaufenden Lufttüchtigkeit und Zuverlässigkeit dokumentiert, die mit den Leitlinien und Prüfanforderungen der FAA und EASA übereinstimmen. Der Ansatz reduziert Expresslogistik und verbessert die Pünktlichkeitsleistung, und er weitet sich von frühen Anwendern in Nordamerika und Europa auf Fluggesellschaften im gesamten Asien-Pazifik-Raum aus. Flugzeug-OEMs und Tier-1-Zulieferer stellen auch Service-Bulletins und Supportpakete bereit, die Analysen mit Teilen und Modifikationskits abstimmen und ein geschlossenes Lebenszyklusmanagement stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Technikermangel verlängert Durchlaufzeiten | -1.3% | Nordamerika, Ausbreitung nach Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| OEM-IP/Lizenzbeschränkungen für unabhängige Teilereparaturen | -0.9% | Global, am schwerwiegendsten in Nordamerika und Europa mit ausgereiften PMA-Ökosystemen | Langfristig (≥ 4 Jahre) |

| Risiko von Fälschungsteilen verschärft Zertifizierungs-Compliance | -0.6% | Global, erhöhte Kontrolle in Europa (EASA), Nordamerika (FAA) und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rohstoffkosten und Engpässe bei Schmieden und Gießen | -0.8% | Global, akuter Druck auf Titan (Russland-Sanktionen), Aluminium, Speziallegierungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Technikermangel verlängert Durchlaufzeiten

Die Arbeitskräftepipeline in der Wartung bleibt eine strukturelle Einschränkung, die den Durchsatz verlangsamt und die Kosten in Flugzeugzellen-, Triebwerks- und Komponentenwerkstätten erhöht. Globale Prognosen zeigen, dass die langfristige Nachfrage nach neuen Luftfahrttechnikern die aktuelle Ausbildungskapazität erheblich übersteigt, wobei die Lücke bei hochqualifizierten Triebwerks- und Avionikarbeiten am ausgeprägtesten ist. MRO-Betriebe und Fluggesellschaften begegnen dem Problem durch die Ausweitung von Ausbildungsprogrammen und die Bildung von Partnerschaften mit Bildungseinrichtungen. Zertifizierungszeiträume und der Bedarf an Erfahrung stellen jedoch weiterhin eine Herausforderung für Kapazität und Durchlaufzeiten dar. Der Effekt sind längere Intervalle zwischen schweren Werkstattbesuchen und eine häufigere Nutzung von Tauschwerten und geleasten Modulen, um Flugzeuge auf dem Markt verfügbar zu halten. Regulierungsbehörden überwachen weiterhin Ausbildung und Zertifizierung nach etablierten Standards, was Sicherheit und Zuverlässigkeit aufrechterhält, aber die schnelle Skalierung spezialisierter Fähigkeiten begrenzt. Langfristig können Automatisierung, digitale Arbeitsanweisungen und KI-basierte Diagnosen dazu beitragen, die Produktivität zu steigern, aber das kurzfristige Profil deutet weiterhin auf angespannte Arbeitsbedingungen hin.

OEM-IP/Lizenzbeschränkungen für unabhängige Teilereparaturen

Regulatorische Rahmenbedingungen und IP-Kontrolle definieren die Grenzen für unabhängige Reparaturen an vielen hochwertigen Systemen, was komplexe Arbeiten innerhalb von OEM-Netzwerken konzentriert. Der Zugang zu Typenentwurfsdaten und Triebwerksreparaturverfahren bleibt eingeschränkt, und Beratungsrundschreiben skizzieren strenge PMA- und Reparaturzulassungswege für kritische rotierende Teile und FADEC-Klassen-Komponenten. Leasingbedingungen und Garantiebedingungen bevorzugen oft OEM-Komponenten und -Reparaturen, was die Nutzung von PMA- oder DER-Optionen für die Rückgabe oder Deckungskontinuität einschränken kann. Branchenverbände, die PMA-Interessengruppen vertreten, setzen sich für eine stärkere Akzeptanz innerhalb sicherheitsäquivalenter Kategorien ein und veröffentlichen Leitlinien zur Standardisierung von Praktiken mit Regulierungsbehörden und Betreibern. Die resultierende Struktur erhält hohe Qualität und Rückverfolgbarkeit aufrecht, schränkt jedoch die Preisflexibilität und Kapazitätsvielfalt in bestimmten Komponentenklassen innerhalb des Marktes für Aftermarket-Teile für Verkehrsflugzeuge ein. Betreiber balancieren diese Einschränkungen mit stärkeren USM-Strategien und vorausschauender Materialplanung, um die Exposition gegenüber langen Vorlaufzeiten und eingeschränkten Werkstattslots zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz der Schmalrumpfflugzeuge sichert zyklusintensive Nachfrage

Schmalrumpfflugzeuge hielten 2025 einen Anteil von 59,87 % am Markt für Aftermarket-Teile für Verkehrsflugzeuge, was auf höhere Zykluszahlen zurückzuführen ist, die den Verschleiß an Rädern, Bremsen, Umgebungskontrollsystemen und linienaustauschbarer Avionik beschleunigen. Da Fluggesellschaften hochfrequente Kurzstreckenrouten priorisieren, erzeugen Auslastung und Wendezeiten eine stetige Nachfrage nach Verbrauchsmaterialien und rotierbaren Teilen, die auf der Linie ausgetauscht werden können. Großraumplattformen bilden eine kleinere installierte Basis; sie beinhalten jedoch komplexere Arbeitsbereiche und längere Prüfdauern. Infolgedessen wird ihr prognostiziertes Wachstum von 2026 bis 2031 voraussichtlich den Flottendurchschnitt übertreffen. Regionalflugzeuge bleiben in Punkt-zu-Punkt-Netzwerken und Sekundärflughäfen unverzichtbar, was die Nachfrage nach Hydraulik, Pneumatik und spezialisierter Avionik an regionalen MRO-Zentren aufrechterhält. Regulatorische Anweisungen für Alterungsflugzeugprüfungen begünstigen auch Schmalrumpfplattformen aufgrund höherer Zyklen, was inspektionsgetriebene Materialflüsse verstärkt.

Großraumplattformen werden bis 2031 voraussichtlich mit einem CAGR von 6,45 % wachsen, angetrieben durch Fluggesellschaften, die die Betriebslebensdauer von Langstreckenflugzeugen verlängern und Kabinen und Konnektivität nachrüsten, um Passagiererwartungen zu erfüllen. Fluggesellschaften balancieren Werkstattarbeitslasten zwischen Strukturarbeiten und Systemüberholungen, die strenge Standards zur fortlaufenden Lufttüchtigkeit erfüllen müssen, was eine stetige Teilenachfrage für Fahrwerke, Flugsteuerungen und Kabinensysteme antreibt. Service-Bulletins und Lufttüchtigkeitsanweisungen verstärken Inspektionsroutinen für Hochzyklus-Schmalrumpfflotten und erhöhen die Nachfrage nach zertifizierter Ersatzhardware und Strukturkits. Zulieferer und MRO-Betriebe positionieren rotierbare Pools und Tauschprogramme in der Nähe von Betreibern mit hoher Flugzeugauslastung, um Ausfallzeiten zu reduzieren. Diese Muster halten eine starke Teiledynamik in Bereichen aufrecht, in denen Blockstunden und Zyklen am höchsten sind, was für den Markt für Aftermarket-Teile für Verkehrsflugzeuge entscheidend ist.

Nach Komponententyp: Komplexität von Triebwerksteilen treibt Margenkonzentration

Triebwerkskomponenten entfielen 2025 auf 48,70 % der Marktgröße für Aftermarket-Teile für Verkehrsflugzeuge, was die Wertkonzentration in Turbinenhardware, Heißabschnittsmaterialien, Kraftstoffsystemen und Steuerungselektronik unterstreicht. Triebwerke der nächsten Generation führen fortschrittliche Legierungen, Beschichtungen und additiv gefertigte Merkmale ein, die OEM-autorisierte Reparaturen und dokumentierte Rückverfolgbarkeit erfordern. Werkstattkapazität und Modulverfügbarkeit bleiben zentrale Variablen für Betreiber, die geplante Ausbaumaßnahmen neben ungeplanten Ereignissen verwalten müssen. Avionik ist die am schnellsten wachsende Kategorie und wird bis 2031 voraussichtlich mit einem CAGR von 6,35 % wachsen, angetrieben durch Konnektivitäts-Upgrades, IFE-Auffrischungszyklen und Cockpit-Modernisierungen, die Zuverlässigkeit und das Passagiererlebnis verbessern. Flugzeugzellenkomponenten halten eine stetige Nachfrage aufrecht, da alternde Flotten unter FAA- und EASA-Programmen Strukturinspektionen und Korrosionsschutzbehandlungen unterzogen werden.

Da sich digitale Systeme verbreiten, begleiten Softwarekonfigurationskontrolle und Cybersicherheitsupdates Hardware-Tauschvorgänge, was wiederkehrende Servicelinien für zugelassene Avioniklieferanten schafft. Technische Standardaufträge und Designzulassungen definieren die Lieferantenberechtigung für sicherheitskritische Geräte und begrenzen damit die PMA-Durchdringung in Klassen wie TCAS, EGPWS und SATCOM-Einheiten. Kabinenmodernisierung bleibt eine klare Priorität, da Fluggesellschaften auf USB-C-Stromversorgung, WLAN und schlanke Sitze standardisieren, was zu Mehrfachlieferprogrammen führt, die sich über mehrere Jahre über Flotten erstrecken. Die Reparaturkompetenz für Verbundwerkstoffe wird innerhalb von MRO-Netzwerken ausgebaut, um neuere Flugzeugzellenplattformen und Steuerflächen zu unterstützen, und Werkstätten fügen Werkzeuge und Schulungen hinzu, um zugelassene Reparaturen gemäß Teil 145 durchzuführen. Diese Bedingungen halten Triebwerk und Avionik im Mittelpunkt des Wachstums, während Flugzeugzelle und Innenausstattung ein stetiges, programmatisches Tempo im Markt für Aftermarket-Teile für Verkehrsflugzeuge aufrechterhalten.

Nach Teilekategorie: MRO-Teile führend, rotierbare Teile beschleunigen sich

MRO-Teile entfielen 2025 auf 58,20 % der Marktgröße für Aftermarket-Teile für Verkehrsflugzeuge, angetrieben durch wiederkehrende Ersatzintervalle für lebensdauerbegrenzte Teile, regulatorische Prüfungen, Verbrauchsmaterialien und Expendables in Flugzeugzelle, Triebwerk und Systemen. Fluggesellschaften planen diese Materialflüsse durch Wartungsprogramme, die Zyklen und Stunden in vorhersehbare Anforderungen umwandeln. Rotierbare Ersatzteile werden bis 2031 voraussichtlich mit einem CAGR von 5,87 % wachsen, da Betreiber die Pool-Abdeckung und Tauschoptionen ausweiten, um die Abfertigungsleistung zu schützen. Die Verbreitung von Power-by-the-Hour- und stundenbasierten Diensten verlagert mehr rotierbare Eigentumsrechte auf OEMs, Leasinggeber und MRO-Betriebe und hilft dabei, das in Fluggesellschaftslagerräumen gebundene Kapital zu reduzieren und gleichzeitig den Zugang zu sichern. Digitale Aufzeichnungen und serialisierte Verfolgungstools begleiten nun rotierbare Teile über Werkstätten und Betreiber hinweg, um Dokumentation und Lufttüchtigkeit aufrechtzuerhalten.

Der verbesserte Datenfluss zwischen vorausschauender Analyse, Zuverlässigkeitstechnik und Teilebereitstellung verringert auch die Unsicherheit, was die AOG-Exposition für hochkritische Artikel reduziert. Fluggesellschaften und MRO-Betriebe nutzen E-Commerce und OEM-Portale, um sowohl neue als auch USM-Teile unter strengen Freigabekontrollen zu beschaffen und so Servicezyklen für den langen Schwanz der Nachfrage zu verkürzen.[3]Quelle: The Boeing Company, "Dienste und USM-Kanäle," Boeing, boeing.com Die regulatorische Haltung zur Rückverfolgbarkeit und Freigabedokumentation ist eindeutig, was die Rolle etablierter Händler und zugelassener Werkstätten stärkt, die lückenlose Aufzeichnungen bereitstellen können. Infolgedessen bleiben MRO-Teile der größte Pool, während rotierbare Strategien als strukturelle Absicherung im Markt für Aftermarket-Teile für Verkehrsflugzeuge expandieren.

Nach Endnutzer: Fluggesellschaften dominieren, unabhängige Anbieter gewinnen Marktanteile

Fluggesellschaften und Frachtbetreiber entfielen 2025 auf 69,80 % der Marktgröße für Aftermarket-Teile für Verkehrsflugzeuge, was die Größe ihrer aktiven Flotten und die Notwendigkeit widerspiegelt, Betriebsgenehmigungen durch kontinuierliche Einhaltung von Lufttüchtigkeitsanweisungen und Wartungsprogrammen aufrechtzuerhalten. Sie koordinieren Teilestrategien, die OEM-, USM- und Pool-Zugang ausbalancieren, um Kosten zu kontrollieren und die Pünktlichkeitsleistung zu schützen. Unabhängige MRO-Anbieter werden bis 2031 voraussichtlich mit einem CAGR von 6,24 % wachsen, da Fluggesellschaften schwere Wartungsarbeiten, Komponentenüberholungen und Spezialverfahrensarbeiten an Anbieter mit Skalierung, geografischer Nähe und Multi-OEM-Fähigkeiten auslagern. Leasinggeber beeinflussen weiterhin Materialflüsse und bauen USM-Ströme während Übergängen auf, was die Aftermarket-Teileplanung weiter in Leasing- und Rückgabestrategien integriert.

Regulierungsbehörden halten gleichwertige Sicherheits- und Fähigkeitsstandards in OEM- und unabhängigen Werkstätten durch Teil-145-Zulassungen sowohl in den FAA- als auch in den EASA-Systemen aufrecht. Dies erhält die Qualität aufrecht und ermöglicht gleichzeitig Wettbewerbsdynamiken, die Durchlaufzeiten und Preisgestaltung bei älteren Flotten verbessern können. Digitale Serviceplattformen erleichtern es unabhängigen MRO-Betrieben auch, vorausschauende Wartung und E-Commerce-Beschaffung zu integrieren, was die Reibung für Betreiber reduziert. Da Fluggesellschaften interne Ressourcen auf Linienwartung und Flottenuverlässigkeit konzentrieren, unterhalten sie ein tiefes externes Netzwerk von Triebwerks- und Komponentenspezialisten. Diese Muster erhalten die Führungsposition der Fluggesellschaften bei den Ausgaben aufrecht, während unabhängige Anbieter ihre Rolle im Markt für Aftermarket-Teile für Verkehrsflugzeuge ausbauen.

Geografische Analyse

Nordamerika entfiel 2025 auf 36,54 % des Marktes für Aftermarket-Teile für Verkehrsflugzeuge, unterstützt durch eine umfangreiche Betreiberbasis, eine starke OEM-Servicepräsenz und ein dichtes Netzwerk von FAA-zugelassenen MRO-Einrichtungen. Betreiber in der Region halten eine hohe Auslastung aufrecht und übernehmen digitale und vorausschauende Prozesse frühzeitig, wodurch Planung und Ersatzteilzuweisung über Flotten hinweg gestärkt werden. Die Einhaltung von FAA-Lufttüchtigkeitsanweisungen treibt eine stetige Nachfrage nach Teilen für Systeme, Strukturen und Triebwerke bei Hochzyklus-Schmalrumpfflugzeugen an. OEM-Vertriebsplattformen, wie die integrierten Kanäle von Boeing und Airbus, verbessern die Transaktionseffizienz und den Dokumentationsfluss und unterstützen Prüf- und Zuverlässigkeitsanforderungen.

Der Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einem CAGR von 7,10 % wachsen, dem schnellsten unter den Regionen, da Fluggesellschaften Kapazitäten aufbauen und die internationale Konnektivität wiederherstellen. Chinas Flottenwachstumstrajektorie in Richtung 9.570 Flugzeuge in den nächsten zwei Jahrzehnten bildet eine große zukünftige Servicebasis und schafft langfristige Nachfrage nach Triebwerken, Komponenten und Kabinenaufrüstungen. Indiens Konnektivitätsprogramme fügen neue Stadtpaare hinzu und stimulieren die Auslastung von Schmalrumpfflugzeugen, was den Bedarf an rotierbaren Teilen und Verbrauchsmaterialien zur Unterstützung höherer täglicher Zyklen erhöht. Die regionale MRO-Kapazität wird weiter ausgebaut, wobei etablierte Zentren und neue Marktteilnehmer Zulassungen für Linien-, Flugzeugzellen-, Triebwerks- und Komponentenwartung erhalten. Vorausschauende Plattformen und OEM-Servicepakete werden breiter übernommen, da Betreiber ungeplante Ereignisse reduzieren und die Zuverlässigkeit verbessern möchten.

Europa bleibt eine reife, hochwertige Region mit robusten MRO-Netzwerken und strenger EASA-Aufsicht, die Inspektions- und Dokumentationsstandards an der Spitze der Planung hält. Flaggenträger und Billigflieger verlängern die wirtschaftliche Lebensdauer bestehender Flotten durch Kabinenmodernisierungen und Konnektivitätsnachrüstungen, um Lieferengpässe zu bewältigen und die Nachfrage zu decken. Der Nahe Osten skaliert weiterhin Großraum-Wartungs- und Komponentendienste rund um große Hub-Fluggesellschaften, während Afrika und Südamerika Einrichtungen und Zulassungen stärken, um Arbeiten von nordamerikanischen und europäischen Betreibern in die Nähe zu verlagern. Zoll- und Logistikerwägungen fördern die Verlagerung von Teileflüssen zu karibischen und zentralamerikanischen Standorten, die US-Betreibern Kosten- und Nähevorteile bieten können. Öffentliche Programme zur Finanzierung fortschrittlicher Materialien und Prozesstechnologien tragen auch zur regionalen Versorgungsresilienz und Talententwicklung für zukünftige Teilenachfrage bei.

Wettbewerbslandschaft

Der Markt für Aftermarket-Teile für Verkehrsflugzeuge ist halbkonsolidiert. OEMs führen bei Triebwerken und Avionik der nächsten Generation, wo proprietäre Reparaturprozesse und Lizenzierung bestimmen, was unabhängige Anbieter tun können. Gleichzeitig bestehen Wettbewerbsmöglichkeiten bei älteren Flotten und über Komponenten und Innenausstattungen hinweg, wo zugelassene unabhängige Anbieter, Händler und USM-Anbieter Versorgungsvielfalt hinzufügen. Fluggesellschaften und MRO-Betriebe reagieren, indem sie OEM-Kanäle mit rückverfolgbarem USM und Tauschpools kombinieren, die Flugzeuge online halten. Digitale Beschaffung und vorausschauende Wartung verkürzen Planungsfenster und reduzieren Eilbestellungen, was den Wert in Richtung integrierter Material- und Datenlösungen verschiebt.

Strategische Investitionen und Partnerschaften bleiben aktiv, da Anbieter Kapazitäten und Technologien skalieren. Pratt & Whitney kündigte eine Investition von 200 Millionen USD zur Erweiterung seines Standorts in Columbus, Georgia, an, um Schmiedekapazitäten hinzuzufügen und den Durchsatz für kritische rotierende Teile und MRO zu erhöhen, was dazu beiträgt, den Versorgungsdruck zu lindern, der sich direkt auf die Aftermarket-Durchlaufzeiten auswirkt. Boeing erweiterte seine Nutzung von gebrauchsfähigem Material in seinem Serviceportfolio und stärkte rückverfolgbare Alternativen für Betreiber, die mit langen Vorlaufzeiten bei ausgewählten Neuteilen konfrontiert sind. StandardAero erweiterte einen primären MRO-Standort, um Triebwerks- und Avionikfähigkeiten zu erhöhen, was das Wachstum unabhängiger Kapazitäten in Nordamerika unterstützt.

Führende Unternehmen in der additiven Fertigung lieferten weiterhin zertifizierte Innenausstattungsteile, die Vorlaufzeiten und Gewicht reduzieren und die Palette qualifizierter Komponenten und Materialien innerhalb zugelassener Prozesse erweitern. Lufthansa Technik skalierte digitale Plattformen und Komponentensupportverträge, die vorausschauende Fähigkeiten, Pool-Zugang und 24/7-AOG-Reaktion für Betreiber einbetten. Zulassungen von EASA und FAA für Design- und Wartungsorganisationen sind entscheidend, da sie technische Änderungen, die Umsetzung von Service-Bulletins und groß angelegte Komponenten-MRO-Aktivitäten ermöglichen. Diese Faktoren unterstreichen die Bedeutung von Kapazität, Zertifizierung und Daten für die Förderung von Zuverlässigkeit und Wettbewerbsfähigkeit im Markt für Aftermarket-Teile für Verkehrsflugzeuge.

Marktführer in der Branche für Aftermarket-Teile für Verkehrsflugzeuge

Honeywell International Inc.

RTX Corporation

Safran SA

Moog Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Pratt & Whitney, ein RTX-Unternehmen, kündigte eine Investition von 200 Millionen USD zur Erweiterung seines Betriebs in Columbus, Georgia, an, einschließlich der Hinzufügung einer siebten isothermen Schmiedepresse. Diese Erweiterung ist darauf ausgelegt, die Produktion kritischer Triebwerkskomponenten um 30 % zu steigern, um der steigenden Nachfrage nach Aftermarket-Teilen in kommerziellen und militärischen Programmen gerecht zu werden.

- November 2025: Die erweiterte Partnerschaft von Lufthansa Technik mit Royal Jordanian Airlines, die auf der Dubai Airshow formalisiert wurde, spiegelt die steigende Nachfrage nach Aftermarket-Teilen und MRO-Diensten wider, da Fluggesellschaften ihre Flotten modernisieren. Durch den Abschluss eines 12-jährigen Total Component Support (TCS)-Vertrags für die A320neo-Flotte von Royal Jordanian stärkt Lufthansa Technik seine Rolle bei der Bewältigung des wachsenden Bedarfs an effizientem Komponentenmanagement. Dieser strategische Schritt unterstreicht den Wert lokalisierter Unterstützung, wie des Heimatbasis-Pools in Amman, um betriebliche Zuverlässigkeit und Kostenoptimierung zu gewährleisten.

Berichtsumfang des globalen Marktes für Aftermarket-Teile für Verkehrsflugzeuge

Der Markt für Aftermarket-Teile für Verkehrsflugzeuge umfasst die Produktion, Wiederaufbereitung, Verteilung, den Einzelhandel und die Installation von Ersatzteilen, Ausrüstungen und Zubehör. Obwohl diese Komponenten nicht unbedingt vom Originalhersteller (OEM) stammen, fallen sie in zwei Hauptkategorien: Ersatzteile, die sich auf Leistung konzentrieren, und Zubehör, das auf Individualisierung ausgerichtet ist.

Der Markt für Aftermarket-Teile für Verkehrsflugzeuge ist nach Plattform, Komponententyp, Teilekategorie, Endnutzer und Geografie segmentiert. Nach Plattform ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge und Regionalflugzeuge segmentiert. Nach Komponententyp ist der Markt in Flugzeugzelle, Triebwerk, Innenausstattung, Avionik und sonstige segmentiert. Nach Teilekategorie ist der Markt in MRO-Teile und rotierbare Ersatzteile segmentiert. Nach Endnutzer ist der Markt in Fluggesellschaften und Frachtbetreiber, unabhängige MRO-Anbieter und Flugzeugleasinggesellschaften segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Aftermarket-Teile für Verkehrsflugzeuge in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Triebwerk |

| Flugzeugzelle |

| Innenausstattung |

| Avionik und sonstige |

| MRO-Teile |

| Rotierbare Ersatzteile |

| Fluggesellschaften und Frachtbetreiber |

| Unabhängige MRO-Anbieter |

| Flugzeugleasinggesellschaften |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Plattform | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Nach Komponententyp | Triebwerk | ||

| Flugzeugzelle | |||

| Innenausstattung | |||

| Avionik und sonstige | |||

| Nach Teilekategorie | MRO-Teile | ||

| Rotierbare Ersatzteile | |||

| Nach Endnutzer | Fluggesellschaften und Frachtbetreiber | ||

| Unabhängige MRO-Anbieter | |||

| Flugzeugleasinggesellschaften | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Aftermarket-Teile für Verkehrsflugzeuge und wie sind die Wachstumsaussichten bis 2031?

Der Markt für Aftermarket-Teile für Verkehrsflugzeuge wird voraussichtlich von 44,63 Milliarden USD im Jahr 2025 auf 47,11 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,55 % voraussichtlich 61,71 Milliarden USD erreichen, was alternde Flotten, OEM-Lieferverzögerungen und eine stärkere Übernahme von USM und vorausschauender Wartung widerspiegelt.

Welche Plattform trägt am meisten zu den Ausgaben im Markt für Aftermarket-Teile für Verkehrsflugzeuge bei?

Schmalrumpfflugzeuge führen mit einem Anteil von 59,87 % im Jahr 2025 aufgrund hoher täglicher Zyklen und Kurzstreckenroutenintensität, die die Nachfrage nach Rädern, Bremsen, Umgebungskontrollsystemen und linienaustauschbarer Avionik erhöhen.

Welche Komponentenkategorie macht den größten Wert im Markt für Aftermarket-Teile für Verkehrsflugzeuge aus?

Triebwerkskomponenten halten 2025 einen Wertanteil von 48,70 %, unterstützt durch komplexe Materialien, Heißabschnittsreparaturen und Steuerungssysteme, die OEM-autorisierte Prozesse erfordern.

Welche Region ist die größte und welche wächst am schnellsten im Markt für Aftermarket-Teile für Verkehrsflugzeuge?

Nordamerika ist die größte Region mit 36,54 % des Wertes im Jahr 2025, während der Asien-Pazifik-Raum mit einem prognostizierten CAGR von 7,10 % bis 2031 am schnellsten wächst, angetrieben durch steigende Flottenergänzungen und wiederhergestellte internationale Netzwerke.

Wie verändern USM und vorausschauende Wartung den Markt für Aftermarket-Teile für Verkehrsflugzeuge?

USM erweitert rückverfolgbare, kostengünstige Versorgungsalternativen, die das Vorlaufzeitrisiko reduzieren, während vorausschauende Wartung die Früherkennung und Lagerbestandsplanung verbessert, was ungeplante Ausbaumaßnahmen und AOG-Exposition verringert.

Welche führenden Unternehmen prägen Strategien im Markt für Aftermarket-Teile für Verkehrsflugzeuge?

The Boeing Company, Airbus SE, RTX Corporation, GE Aerospace und Honeywell International Inc. führen mit integrierten Diensten, IP-kontrollierten Reparaturen und digitalen Plattformen, unterstützt durch unabhängige MRO-Betriebe und Händler, die Kapazitäten und Teilverfügbarkeit ausbauen.

Seite zuletzt aktualisiert am: