Marktgröße und Marktanteil der Flugzeugverkleidungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

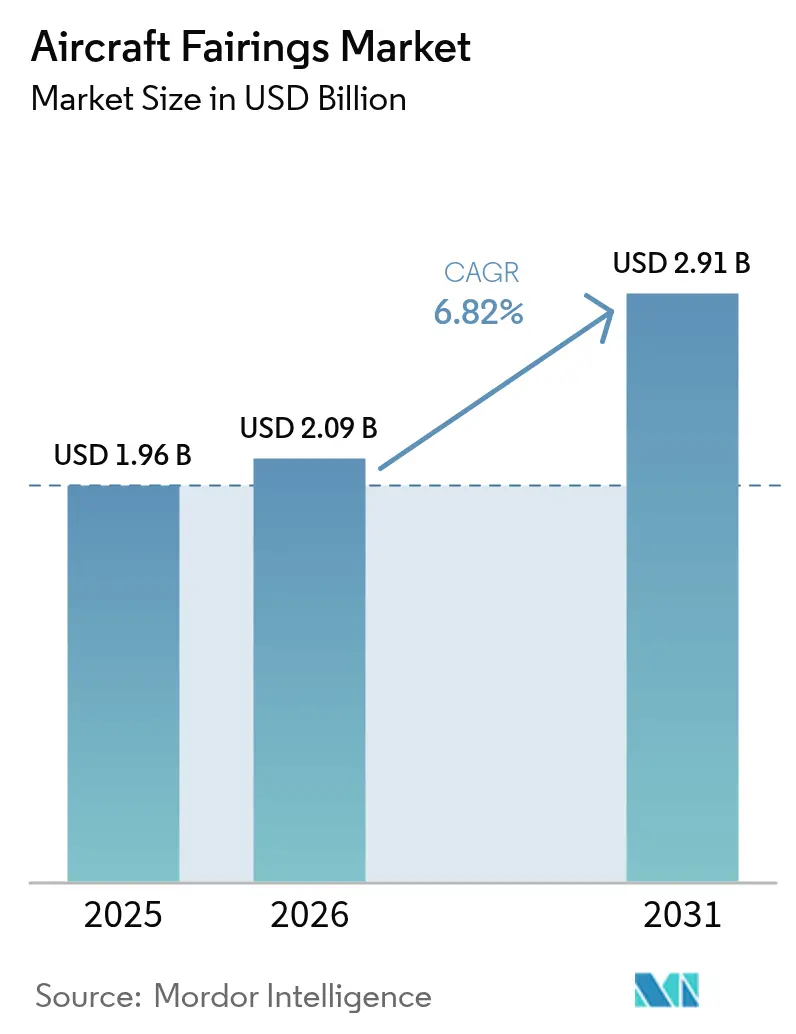

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugverkleidungen durch Mordor Intelligence

Die Marktgröße für Flugzeugverkleidungen wurde im Jahr 2025 auf USD 1,96 Milliarden geschätzt und soll von USD 2,09 Milliarden im Jahr 2026 auf USD 2,91 Milliarden bis 2031 wachsen, bei einer CAGR von 6,82 % während des Prognosezeitraums (2026–2031). Robuste Produktionsrückstände von mehr als 15.000 Verkehrsflugzeugen, steigende Kraftstoffeffizienzvorschriften und ein beschleunigter Vorstoß zur Ablösung alternder Flotten sorgen für langfristige Nachfragesichtbarkeit. Verbundstoffinnovationen sind zentral für dieses Wachstumsmuster: Kohlenstofffaserverstärkte Polymere (CFK) machen bereits 70 % der im Einsatz befindlichen Verkleidungsmaterialien aus – eine Verschiebung, die das Strukturgewicht reduziert und die Korrosionsbeständigkeit verbessert. Die zunehmende Abhängigkeit von Schmalrumpfprogrammen, die 2024 48 % der Volumina ausmachten, begünstigt Lieferanten, die die Produktion skalieren und gleichzeitig die Kosten kontrollieren können. Unterdessen schaffen die Verbreitung von UAV- und eVTOL-Konzepten – die jeweils schnelles Prototyping und Kleinserienproduktion priorisieren – Premiumnischen mit höheren Margen pro Einheit. Infolgedessen spaltet sich der Markt für Flugzeugverkleidungen weiter in hochvolumige kommerzielle Programme und schnell wachsende Nachfragepools für fortschrittliche Luftmobilität auf, was Lieferanten zwingt, Kapazitäten über beide Segmente hinweg abzusichern.

Wichtigste Erkenntnisse des Berichts

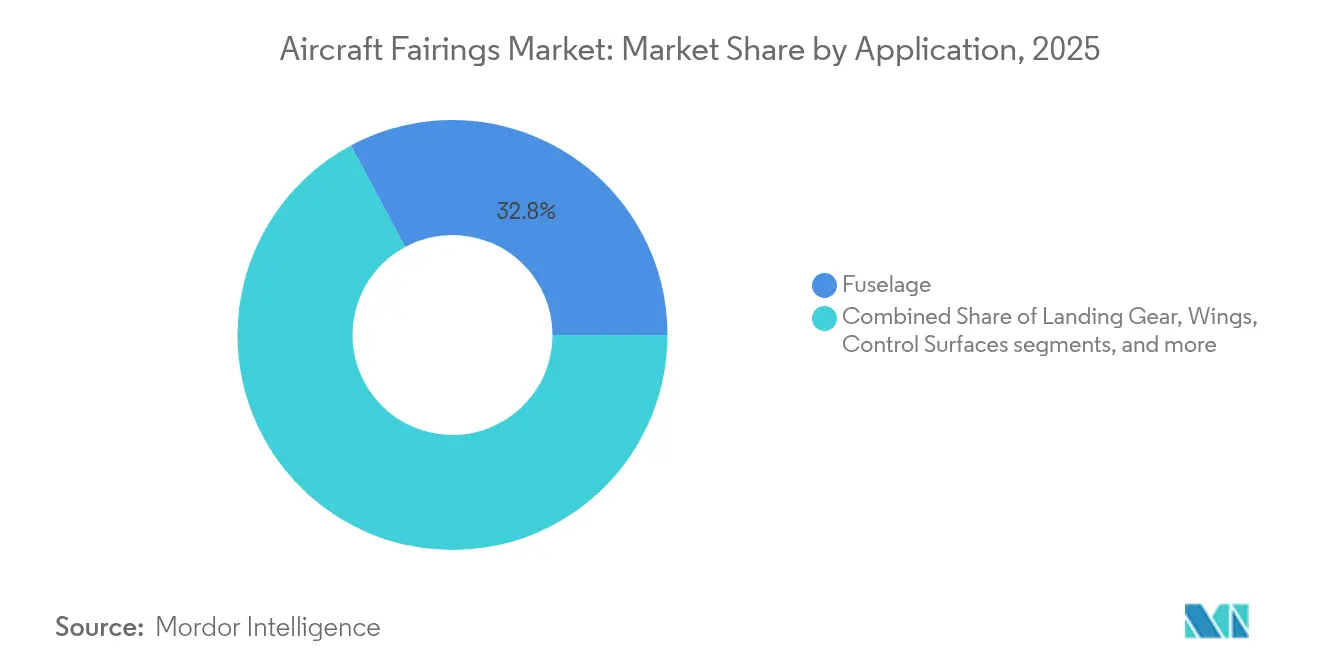

- Nach Anwendung führten Rumpfverkleidungen mit einem Marktanteil von 32,84 % am Markt für Flugzeugverkleidungen im Jahr 2025; Fahrwerkverkleidungen werden voraussichtlich die höchste CAGR von 6,94 % bis 2031 verzeichnen.

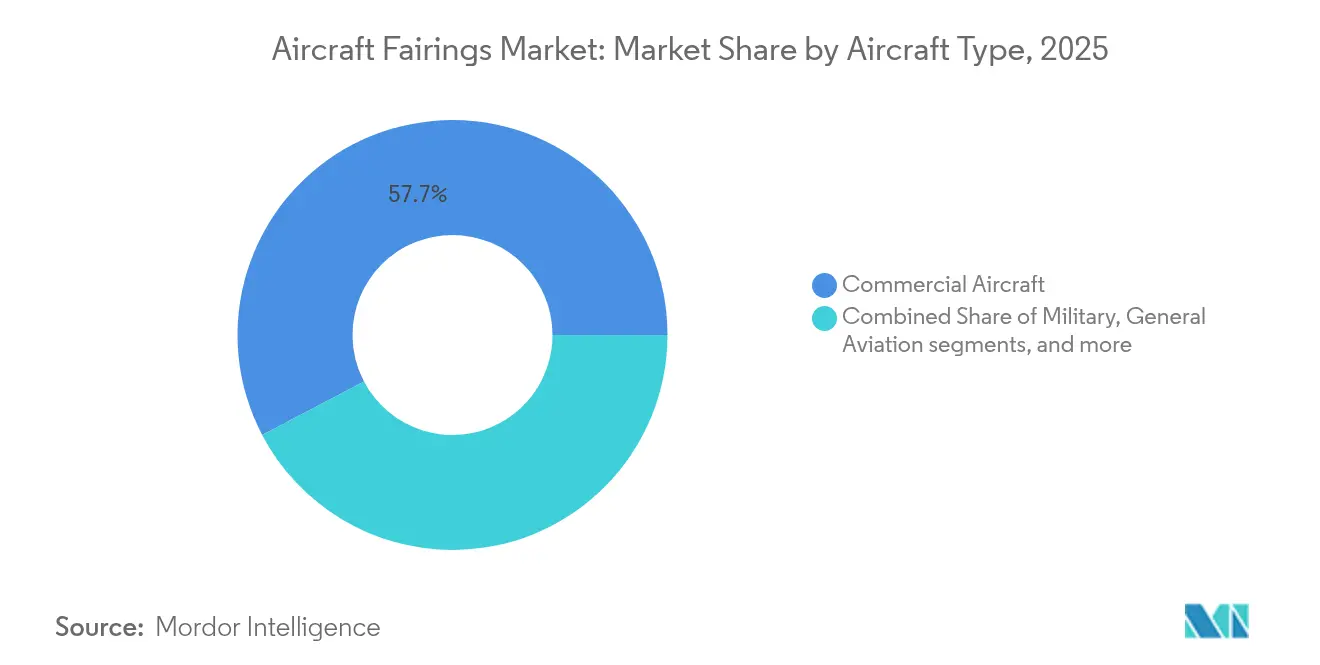

- Nach Flugzeugtyp entfielen auf Verkehrsflugzeuge 57,69 % der Marktgröße für Flugzeugverkleidungen im Jahr 2025, während die Kategorie unbemannte Systeme mit einer CAGR von 8,29 % bis 2031 wächst.

- Nach Material erfasste CFK 62,78 % des Umsatzanteils im Jahr 2025; thermoplastische Verbundwerkstoffe werden voraussichtlich mit einer CAGR von 8,86 % bis 2031 wachsen.

- Nach Vertriebskanal repräsentierten OEM-Lieferungen 67,39 % der Marktgröße für Flugzeugverkleidungen im Jahr 2025, während der Aftermarket-MRO mit einer CAGR von 7,98 % am schnellsten wächst.

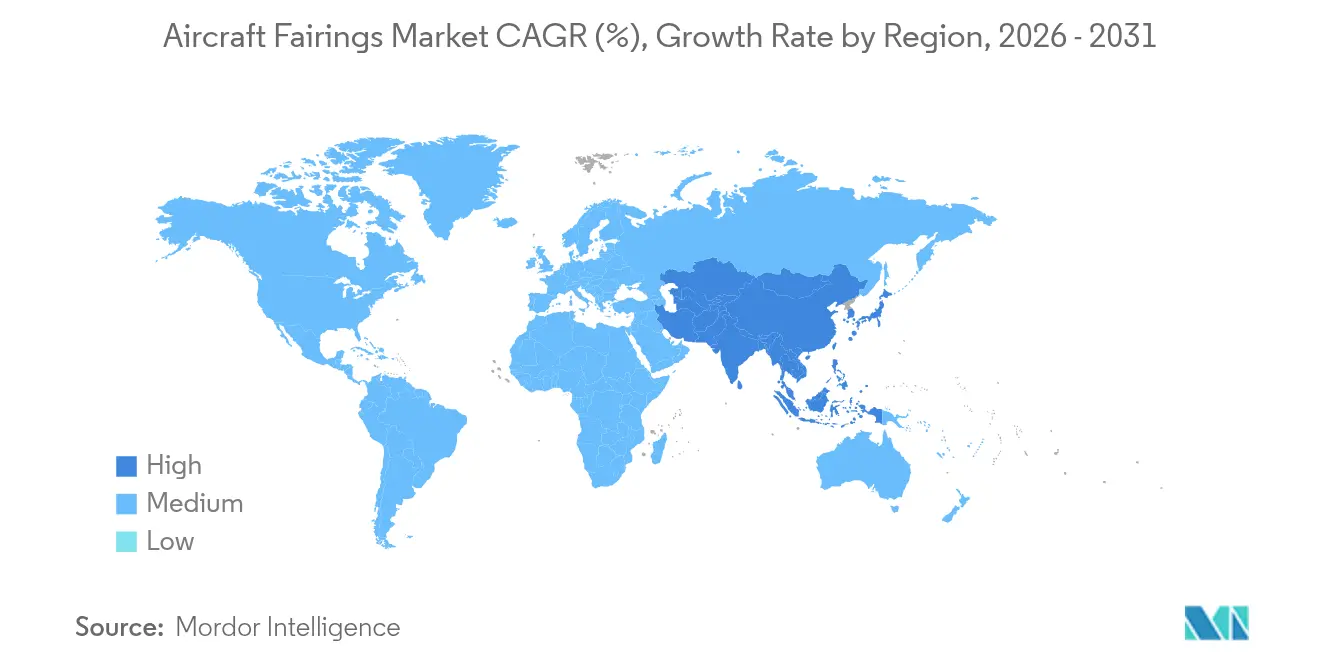

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 36,24 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,51 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugverkleidungen

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbundstoffadoption zur Erfüllung von Kraftstoffeffizienzzielen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Flächendeckender Austausch alternder Flugzeuge | +1.5% | Global, insbesondere Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von UAV-, fortschrittlichen Luftmobilitäts- und eVTOL-Plattformen | +0.9% | Nordamerika und Europa führend, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Aftermarket-MRO-Ausgaben für Ersatzverkleidungen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Hybrid-elektrische Flugzeugprogramme fördern neue Verkleidungsdesigns | +0.7% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Rekordhoher Auftragsbestand bei einmotorigen Verkehrsflugzeugen sichert Produktionssichtbarkeit | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbundstoffadoption zur Erfüllung von Kraftstoffeffizienzzielen

Airlines unter akutem Kraftstoffkostendruck wechseln von Aluminium zu CFK-Verkleidungen, wodurch der Verbundstoffanteil bei Flugzeugen der nächsten Generation von 13 % bei älteren A330 auf heute mehr als 50 % gestiegen ist.[1]Airframer, "Airbus A330/A340 Flugzeugdetails," airframer.com Der Multifunktionale Rumpfdemonstrator von Airbus zeigt, dass thermoplastische Außenhäute das Gewicht um weitere 10 % reduzieren können und gleichzeitig automatisiertes Schweißen für Produktionsraten von 100 Einheiten pro Monat unterstützen. Die wirtschaftlichen Vorteile bleiben überzeugend: Lebenslange Kraftstoffeinsparungen können 15–20 % des Kaufpreises eines Flugzeugs ausgleichen, wenn Verbundstoffverkleidungen eingebaut sind.[2]CompositesWorld-Redaktion, "Luftfahrtausblick: Kraftstoffpreise befeuern die Nachfrage nach Verbundwerkstoffen," compositesworld.com Dieser Übergang erfordert jedoch hohe Kapitalaufwendungen für Autoklaven, robotergestützte Legeeinheiten und spezialisierte Arbeitskräfte, was die Eintrittsbarrieren erhöht und OEMs dazu veranlasst, Partner mit ausgereiften Verbundstoff-Ökosystemen zu bevorzugen.

Flächendeckender Austausch alternder Flugzeuge

Mehr als 700 Flugzeuge werden jährlich ausgemustert, was die Nachfrage nach Komponentengewinnung und -aufarbeitung ankurbelt und den Nachrüstmarkt vergrößert. Weitrumpfverkleidungen weisen aufgrund von Langstreckenzyklen stärkeren Verschleiß auf, was Betreiber angesichts von Lieferverzögerungen zu aerodynamischen Aufrüstsätzen statt Neubestellungen veranlasst. Kreislaufwirtschaftsprogramme, die Verbundstoffverkleidungen für Sekundärmärkte zurückgewinnen – exemplarisch durch Sumitomos Kooperation mit Werner Aero – gewinnen an Bedeutung, stehen jedoch vor der harten Realität, dass das CFK-Recycling begrenzt und kostenintensiv ist.

Hybrid-elektrische Flugzeugprogramme fördern neue Verkleidungsdesigns

Neue Antriebsarchitekturen erfordern neu gestaltete Triebwerksgondeln und Kühlwege, was die Komplexität der Verkleidungen erhöht. Der Demonstrator für Nurflügelflugzeuge von GE Aerospace integriert neuartige Gondelverkleidungen, die Kraftstoffeinsparungen von bis zu 50 % versprechen. Lieferanten entwickeln gemeinsam Wärmemanagementfunktionen neben strukturellen Verkleidungen, um in dieser neuen Antriebsära einen Erstmovervorteil zu erlangen.

Rekordhoher Auftragsbestand bei einmotorigen Verkehrsflugzeugen sichert Produktionssichtbarkeit

Globale Auftragsbestände bei Schmalrumpfflugzeugen von mehr als 15.000 Einheiten garantieren stabile Volumenbestellungen für mindestens das nächste Jahrzehnt. Stabile Produktionsraten helfen, Automatisierungsinvestitionen in Verbundstoffverkleidungslinien zu rechtfertigen, senken den Arbeitsaufwand pro Einheit und stützen den Markt für Flugzeugverkleidungen, während sich die Produktionsstandorte in Amerika und Asien ausweiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe und volatile Preise für Kohlenstofffasern, Epoxidharze und Hochtemperaturharze | -1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Zertifizierungszyklen verzögern neue Verkleidungstechnologien | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Konsolidierung der Lieferkette reduziert Beschaffungsoptionen und komprimiert Margen | -0.9% | Global, mit primären Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geopolitische Handelsspannungen und Zölle erhöhen Rohstoffkosten | -0.7% | Global, insbesondere die US-chinesischen Handelsbeziehungen und europäisch-asiatische Lieferketten betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe und volatile Preise für Kohlenstofffasern, Epoxidharze und Hochtemperaturharze komprimieren Lieferantenmargen

Die Nachfrage nach Kohlenstofffasern in der Luft- und Raumfahrt soll jährlich um 17 % wachsen, doch Kapazitätserweiterungen erfordern teure, langfristige Investitionen. Geopolitische Spannungen und Zollrisiken erschweren die Preisplanung, was Lieferanten dazu veranlasst, Kostenplus-Verträge abzuschließen, kleinere Unternehmen jedoch in unhaltbare Betriebskapitalpositionen zwingt.

Strenge Zertifizierungszyklen verzögern neue Verkleidungstechnologien

Der Beratungsrundschreiben 20-62E der Luftfahrtbehörde der Vereinigten Staaten und die entsprechenden Regeln der Europäischen Agentur für Flugsicherheit verlängern die Validierungszeiträume für neuartige Thermoplaste oder additiv gefertigte Verkleidungen auf 24–36 Monate und verdoppeln die Compliance-Kosten, wenn doppelte Genehmigungen erforderlich sind. Obwohl die bilateralen Technischen Umsetzungsverfahren einige Formalitäten vereinfachen, haben kleinere Innovatoren nach wie vor Schwierigkeiten mit dem Dokumentationsaufwand, der zur Erfüllung globaler Regulierungsanforderungen erforderlich ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Integrationsgetriebene Dominanz von Rumpfverkleidungen

Rumpfverkleidungen generierten 2025 32,84 % der Marktgröße für Flugzeugverkleidungen, dank ihrer komplexen Flügel-Rumpf-Übergangsgeometrien und hohen OEM-Integrationshürden. Die Nachfrage bleibt stabil, da jede Designänderung eine vollständige aerodynamische Neubewertung erfordert, was es schwierig macht, etablierte Lieferanten zu verdrängen. Fahrwerkverkleidungen beschleunigen sich mit einer CAGR von 6,94 %, angetrieben durch strengere Flughafen-Lärmgrenzwerte und eVTOL-Programmanforderungen für einziehbare Fahrwerksstreben. Flügel-Rumpf- und Steuerflächenverkleidungen bleiben an den Mainstream-Produktionsraten ausgerichtet, während Triebwerksverkleidungen inkrementelles Wachstum durch hybrid-elektrische Demonstratoren verzeichnen, die gekühlte Verkleidungsschalen erfordern.

Neue Mobilitätsplattformen verlagern Designbriefings hin zur schnellen Fertigung. Forschungen der Wichita State University zeigen, dass UAV-Betreiber druckbare modulare Verkleidungen in Tagen statt Wochen bevorzugen. Der Vertrag der Deutschen Aircraft D328eco, der Rumpf- und Fahrwerkstüren in einem einzigen Auftrag bündelt, unterstreicht die OEM-Bewegung hin zu integrierten Lieferantenpaketen. Eine solche Bündelung begünstigt Anbieter mit breiten Design-Toolsets und Testkapazitäten.

Nach Material: Stärke kohlenstofffaserverstärkter Polymere trifft auf thermoplastische Agilität

Der Anteil von CFK von 62,78 % unterstreicht seinen gefestigten Status in Weitrumpf-, Schmalrumpf- und sogar Drehflüglerprogrammen. Dennoch beseitigen thermoplastische Verbundwerkstoffe und additiv gefertigte Polymere – die jährlich um 8,86 % wachsen – Autoklavenengpässe und ermöglichen eine Teilezahlkonsolidierung, die den Montageaufwand drastisch reduziert. Für leichte UAV-Verkleidungen hält die Kostensensitivität Glasfaser rentabel, während kritische schadenstolerante Bereiche (wie untere Rumpfkantenplatten) weiterhin auf Aluminium-Lithium-Legierungen angewiesen sind.

Hexcels HexAM-PEKK-Lasersintering-Plattform druckt komplexe Verkleidungshalterungen, die konventionell nicht bearbeitbar sind, und reduziert gleichzeitig Ausschuss und Gewicht. EU-geförderte DOMMINIO-Bemühungen erweitern diesen digitalen Faden, indem strukturelle Gesundheitssensoren in thermoplastische Verkleidungen eingebettet werden, was eine vorausschauende Integritätsüberwachung direkt bei Linieninstallationen ermöglicht. Langfristig könnten gemischte Materialstapel, die laminierte CFK-Außenhäute mit gedruckten thermoplastischen Rippen verbinden, den Markt für Flugzeugverkleidungen dominieren.

Nach Flugzeugtyp: Kommerzielle Luftfahrt treibt Marktfundament inmitten aufkommender Plattformstörungen

Verkehrsflugzeuge repräsentierten 2025 57,69 % des Marktanteils für Flugzeugverkleidungen, wobei Schmalrumpfprogramme allein 48 % und Weitrumpflinien weitere 17 % beisteuerten. Diese Dominanz resultiert aus anhaltenden Produktionsrückständen und Flottenerneurungsplänen der Airlines, die eine zuverlässige, langfristige Nachfrage nach Verkleidungen an Rumpf-, Flügel- und Gondelstandorten erzeugen. Boeings jüngster Ausblick verweist auf mehr als 44.000 neue Verkehrsflugzeuge, die bis 2038 in Dienst gestellt werden, davon 32.400 Schmalrumpfmodelle – ein Sichtbarkeitsfenster, das Kapazitätsverpflichtungen für Verkleidungslieferanten untermauert. Gleichzeitig wird die Schmalrumpfproduktion hochgefahren, um Kapazitätsengpässe zu beheben. Im Gegensatz dazu bleiben die Weitrumpf-Montageraten gedämpft, da Fluggesellschaften ihr Langstreckenengagement noch reduzieren und kraftstoffeffiziente Alternativen auf Mittelstrecken bevorzugen.

UAV- und eVTOL-Plattformen stellen die am schnellsten wachsende Nachfragenische mit einer CAGR von 8,29 % bis 2031 dar und schaffen Möglichkeiten für Verkleidungen, die schnelle Fertigung und niedrigere Kostenstrukturen betonen, anstatt den aufwändigen Zertifizierungsweg kommerzieller Programme zu verfolgen. Militärflugzeuge bieten eine stabile Grundlage, gestützt durch erhöhte Verteidigungsbudgets inmitten geopolitischer Spannungen, während die allgemeine Luftfahrt von erneutem Interesse am Geschäftsreiseverkehr profitiert. Airbus lieferte 2024 766 Flugzeuge aus und behielt einen Auftragsbestand von 8.658 Einheiten, was die Tiefe der kommerziellen Produktion unterstreicht, die weiterhin die Marktgröße für Flugzeugverkleidungen verankert. Gleichzeitig treiben das Unternehmen sein Fokus auf Designs der nächsten Generation und nachhaltige Flugkraftstoffe die Verbundstoffverkleidungsspezifikationen voran. JetZeros Nurflügeldemonstrator, der eine 50%ige Kraftstoffeinsparung durch enge Integration von Gondel- und Rumpfverkleidungen von Collins Aerospace anstrebt, verdeutlicht, wie kommerzielle Leistungsanforderungen den Technologietransfer im gesamten Markt für Flugzeugverkleidungen beschleunigen. Für Lieferanten besteht die Herausforderung darin, die strengen Qualifizierungspläne etablierter Verkehrsflugzeugprogramme mit den schnellen, iterativen Entwicklungszyklen aufkommender Mobilitätsplattformen in Einklang zu bringen, was doppelte Expertise in traditioneller Zertifizierung und schnellem Prototyping erfordert.

Nach Vertriebskanal: OEM-Dominanz und Aftermarket-Dynamik

OEM-Linien verbrauchten 2025 67,39 % der Verkleidungslieferungen, was die Effizienz der Linieninstallation und die strengen Änderungskontrollen bei Airbus und Boeing widerspiegelt. Dennoch wächst der Aftermarket-Umsatz mit einer CAGR von 7,98 %, da Airlines die Lebensdauer von Vermögenswerten angesichts von Lieferengpässen und Kapitalrationierung verlängern. VSE Aviations Distributionsgewinne in Höhe von USD 750 Millionen verdeutlichen den Umfang der Logistikzentren, die erforderlich sind, um verschiedene Verkleidungen in globalen Depots zu bevorraten.

Höhere Aftermarket-Margen ziehen Tier-2-Anbieter an, doch die Serviceanforderungen sind anspruchsvoll: FCAH Aerospaces Kooperation mit Cobalt Aero Services umfasst Gondeln, Schubumkehrer und Verkleidungen und erfordert 24-Stunden-Versandzeiten. Die Balance zwischen Lagerbeständen und dem Abfluss von Betriebskapital wird zu einem kritischen Erfolgsfaktor, da die Anzahl der Komponenten-SKUs zunimmt.

Geografische Analyse

Nordamerika erfasste 2025 36,24 % des Marktanteils für Flugzeugverkleidungen, unterstützt durch Boeings Produktionserholung und eine Fertigungsverpflichtung von GE Aerospace in Höhe von USD 1 Milliarde, die die Verbundstoffkapazität in mehreren US-Bundesstaaten steigert. Langjährig etablierte Cluster in Washington und South Carolina bieten Lieferanten ein ausgereiftes Ökosystem, obwohl Zollpolitik und Fachkräftemangel die Kostenbasis weiterhin belasten. RTXs Erweiterung der Einrichtungen um USD 2 Milliarden unterstreicht das OEM-Vertrauen in eine anhaltende Nachfrage, auch wenn das kurzfristige Betriebsumfeld inflationär bleibt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,51 % bis 2031. Einheimische Programme wie Chinas C919 oder Indiens HTT-40 intensivieren Lokalisierungsmandate und ziehen westliche Tier-1-Unternehmen in Joint-Venture-Fabriken. Strata Manufacturing verzeichnete ein Produktionswachstum von 38 % und exportierte 11.774 Strukturen für Airbus- und Boeing-Modelle, was den Ehrgeiz des Golfs signalisiert, ein Verbundstoff-Kraftzentrum zu werden. Hanwha Aerospaces neuer 100.000 m² großer Standort in Vietnam für GE- und Rolls-Royce-Komponenten bestätigt diese Verschiebung weiter.

Europa profitiert von Airbus' Produktionstempo und konzentriert sich auf grüne Materialien. Airbus' Machbarkeitsstudien zu biobasierten Kohlenstofffasern für Hubschrauberverkleidungen markieren erste Schritte in Richtung CO₂-neutraler Lieferketten. Japan behauptet eine Nische als Lieferant hochwertiger Kohlenstofffasern, wobei Mitsubishi Chemical ein Verbundstoffwachstum von 12 % bei zukünftigen Mobilitätsprogrammen anstrebt. Unterdessen nutzen Märkte im Nahen Osten und in Afrika Freihandelszonen und die Nähe zu Langstreckenrouten, um Ausgleichsaufträge von OEMs zu gewinnen. Die Erlangung von Zertifizierungsparität mit westlichen Wettbewerbern bleibt jedoch eine fortlaufende Aufgabe.

Wettbewerbslandschaft

Der Markt für Flugzeugverkleidungen ist mäßig konzentriert, wobei Tier-1-Marktführer – FACC AG, GKN Aerospace und Collins Aerospace (RTX Corporation) – langjährige Programmverträge halten, die neue Marktteilnehmer abschrecken. Dennoch hat die Fragilität der Lieferkette seit 2020 OEMs dazu veranlasst, Abhängigkeiten von Einzelquellen zu überdenken. Einige OEMs erkunden die teilweise Eigenproduktion kritischer Verkleidungen, während andere neue asiatische Lieferanten für mehr Resilienz aufbauen. Kapitalintensive Verbundstofferweiterungen unterstreichen die wachsende Fähigkeitslücke; Collins' USD 200 Millionen Upgrade für Bremsmaterialien in Spokane erweitert die Kapazität um 50 % und integriert weitere Automatisierung.

Operative Exzellenz wird zum Differenzierungsmerkmal. FACCs Aero Excellence Award 2025 zeigt, wie rigorose Qualitätsrahmen Zykluszeiten verkürzen und OEM-Auszeichnungen gewinnen. Additive Fertigung stört auch Kostenstrukturen; Hexcels HexAM-Demonstrationen validieren gedruckte thermoplastische Verkleidungen für Hochtemperaturbereiche und signalisieren eine Zukunft, in der werkzeuglose Prozesse bei niedrigeren Volumina die Gewinnschwelle erreichen.

Das Wettbewerbsschachbrett fragmentiert sich weiter entlang von Programmlinien: Etablierte Lieferanten verfolgen hochvolumige Schmalrumpfaufträge, während agile Spezialisten auf eVTOL-Prototypen mit schnellem Durchlauf umschwenken. Die Vernetzung von Belegschaft und digitalen Zwillingen zwischen diesen Silos wird die Margenführerschaft bis 2030 entscheiden.

Marktführer im Bereich Flugzeugverkleidungen

Spirit AeroSystems, Inc.

FACC AG

Collins Aerospace (RTX Corporation)

GKN Aerospace

Airbus Aerostructures (Airbus SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: RTX Corporation unterzeichnete mit JetZero einen Vertrag zur Lieferung von Triebwerksintegrations- und Gondelstrukturen für einen Nurflügeldemonstrator, einschließlich fortschrittlicher Verkleidungen für Testflüge im Jahr 2027.

- Juni 2023: Strata Manufacturing PJSC (Strata) und SABCA unterzeichneten einen Vertrag zur Herstellung und Montage von A350-1000-Klappenträgerverkleidungen, der ihre bestehende Partnerschaft für A350-900-Klappenträgerverkleidungen erweitert und ihre Zusammenarbeit bei der Lieferung von Luftfahrtkomponenten stärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugverkleidungen als den weltweiten Umsatz, der durch neu hergestellte und zertifizierte Ersatz-Aerodynamikabdeckungen generiert wird, die den Luftstrom um Flügel-Rumpf-Verbindungen, Klappenführungen, Fahrwerke, Triebwerkspylone und andere Flugsteuerungsflächen von zivilen und militärischen Starrflügelflugzeugen optimieren. Gemäß Mordor Intelligence erfassen wir den Wert in aktuellen US-Dollar sowohl für OEM-Lieferungen als auch für qualifizierte Aftermarket-Verkäufe über die gesamte Nutzungsdauer.

Ausschluss aus dem Geltungsbereich: Raketen- oder Nutzlastverkleidungen, die in Trägerraketen und Raketen verwendet werden, fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Anwendung

- Rumpf

- Fahrwerk

- Tragflächen

- Steuerflächen

- Triebwerk

- Nach Material

- Kohlenstofffaserverstärktes Polymer (CFK)

- Glasfaserverbundwerkstoffe

- Metalllegierungen

- Thermoplastische Verbundwerkstoffe

- Additiv gefertigte Thermoplaste

- Nach Flugzeugtyp

- Kommerziell

- Schmalrumpfige Verkehrsflugzeuge

- Weitrumpfige Verkehrsflugzeuge

- Militär

- Kampf

- Nicht-Kampf

- Allgemeine Luftfahrt

- Unbemannte Systeme

- Kommerziell

- Nach Vertriebskanal

- OEM-Produktion

- Aftermarket-MRO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Aerostrukturingenieure, Spezialisten für Verkleidungswerkzeuge und leitende MRO-Einkäufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten Kostenbandbreiten für Verbundwerkstoffe, typische Schiffsset-Preise und Austauschintervalle und klärten gleichzeitig, wie Flottenumrüstungen oder Betriebsunterbrechungen die jährliche Nachfrage beeinflussen.

Desk Research

Wir stützten uns auf erstrangige öffentliche Quellen wie die FAA Aerospace Forecast, den EASA Annual Safety Review, den ICAO Air-Transport Monitor, UN Comtrade HS-8807-Handelsdaten und Lieferungen der General Aviation Manufacturers Association. Unternehmens-10-Ks, Lieferprotokolle von Aviation Week, D&B Hoovers-Finanzdaten und Questel-Patentanalysen halfen uns, Lieferanten und Materialverschiebungen zu profilieren. Dies ist eine illustrative Liste; zahlreiche weitere Datensätze und Fachzeitschriften flossen in die Datenvalidierung ein.

Marktgröße & Prognose

Ein kombinierter Top-down- und Bottom-up-Ansatz wird angewendet. Wir beginnen mit jährlichen Flugzeugauslieferungen, aktiven Flottenbeständen und wichtigen Überholungsplänen und leiten dann die Nachfrage nach Verkleidungen ab, indem wir Plattformvolumina mit repräsentativen Schiffsset-Werten multiplizieren. Lieferanten-Aggregationen von Stichproben aus Verbundwerkstoff- und Metallteilen dienen als Plausibilitätsprüfung. Zu den wichtigsten Variablen gehören OEM-Produktionsraten, das Verhältnis von Schmalrumpf- zu Großraumflugzeugen, die Verbundwerkstoff-Durchdringungsrate, die Entwicklung des durchschnittlichen Verkaufspreises und HS-8807-Exportbewegungen. Eine multivariate Regression gegenüber Umsatzpassagierkilometern und Trends bei Verteidigungsausgaben prägt den Ausblick für 2025–2030, während etwaige Datenlücken durch konservative Obergrenzen für Ersatzraten geschlossen werden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten unterziehen jedes Modell Varianzprüfungen anhand historischer Auslieferungen, MRO-Ausgaben der Fluggesellschaften und Handelsstatistiken vor der Freigabe durch Fachkollegen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie abrupte OEM-Ratenänderungen ausgelöst werden, um sicherzustellen, dass Kunden die neueste geprüfte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Flugzeugverkleidungen verlässlich bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Artikellisten, Preiskurven und Aktualisierungsrhythmen verwenden.

Wir legen Umfang, Währung und Produktionsraten-Eingaben im Voraus fest und legen sie offen, sodass Nutzer jede Zahl nachvollziehen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,96 Milliarden | Mordor Intelligence | - |

| USD 2,43 Milliarden | Global Consultancy A | Umfasst Nachrüstkits und BFE-Innenverkleidungen |

| USD 2,70 Milliarden | Industry Publisher B | Gruppiert Gondeln und Radomverkleidungen mit Verkleidungen |

| USD 2,09 Milliarden | Research Firm C | Schließt Aftermarket-MRO-Umsätze aus |

Der Vergleich zeigt, dass unsere disziplinierten Umfangsentscheidungen und die transparente Variablenauswahl eine ausgewogene, reproduzierbare Ausgangsbasis liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flugzeugverkleidungen?

Der Markt für Flugzeugverkleidungen ist im Jahr 2026 USD 2,09 Milliarden wert und wird voraussichtlich bis 2031 auf USD 2,91 Milliarden wachsen.

Welches Anwendungssegment hat den größten Marktanteil?

Rumpfverkleidungen halten 2025 einen Umsatzanteil von 32,84 % und spiegeln ihre Integrationskomplexit und kritische aerodynamische Rolle wider.

Warum gewinnen thermoplastische Verbundwerkstoffe an Bedeutung?

Thermoplaste ermöglichen schnellere Zykluszeiten, automatisiertes Schweißen und einfacheres Recycling und unterstützen eine CAGR von 8,86 % bis 2031.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,51 % an, angetrieben durch einheimische Flugzeugprogramme und die Lokalisierung von Lieferketten.

Wie werden hybrid-elektrische Flugzeuge das Verkleidungsdesign beeinflussen?

Hybrid-elektrische Antriebsarchitekturen erfordern neue Gondel- und Kühlverkleidungen und eröffnen Designgewinnchancen für Lieferanten, die Wärmemanagement mit struktureller Integrität integrieren können.

Was sind die wichtigsten Herausforderungen für neue Marktteilnehmer?

Volatile Kohlenstofffaserpreise und langwierige Zertifizierungszyklen der Luftfahrtbehörde der Vereinigten Staaten und der Europäischen Agentur für Flugsicherheit verlängern die Amortisationszeiträume und begünstigen etablierte Unternehmen mit Kapital und regulatorischer Expertise.

Seite zuletzt aktualisiert am: