Marktgröße und Marktanteil für Verteidigungsluftfahrtmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

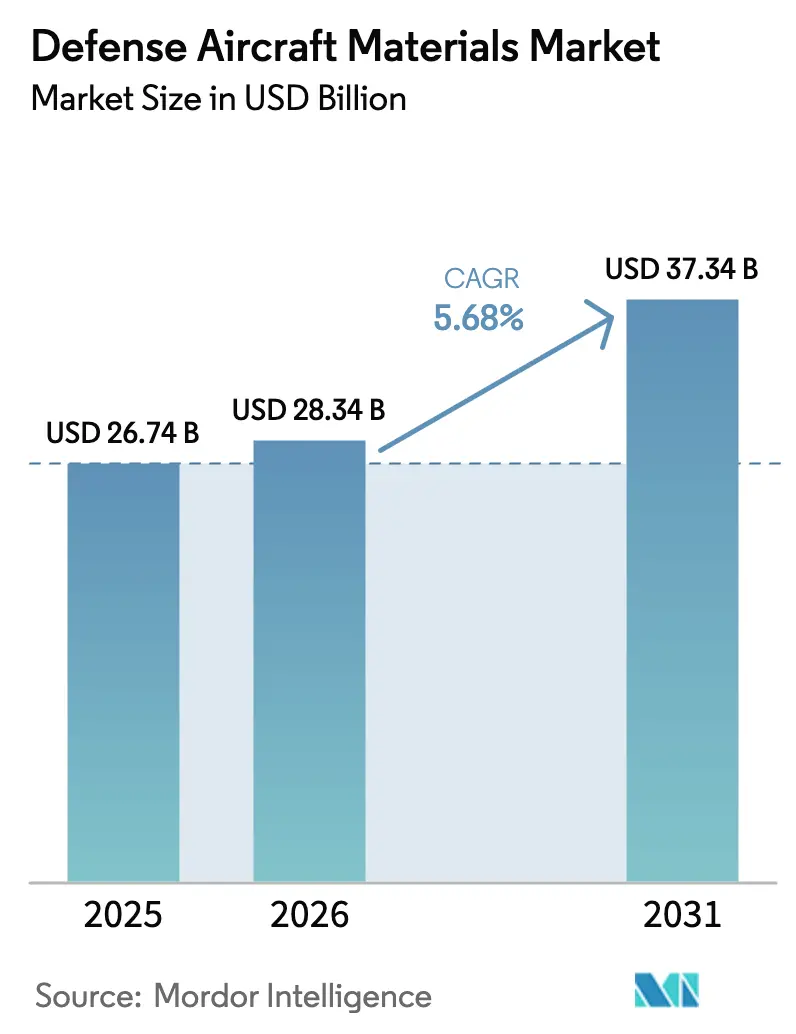

| Marktgröße (2026) | 28.34 Milliarden US-Dollar |

| Marktgröße (2031) | 37.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

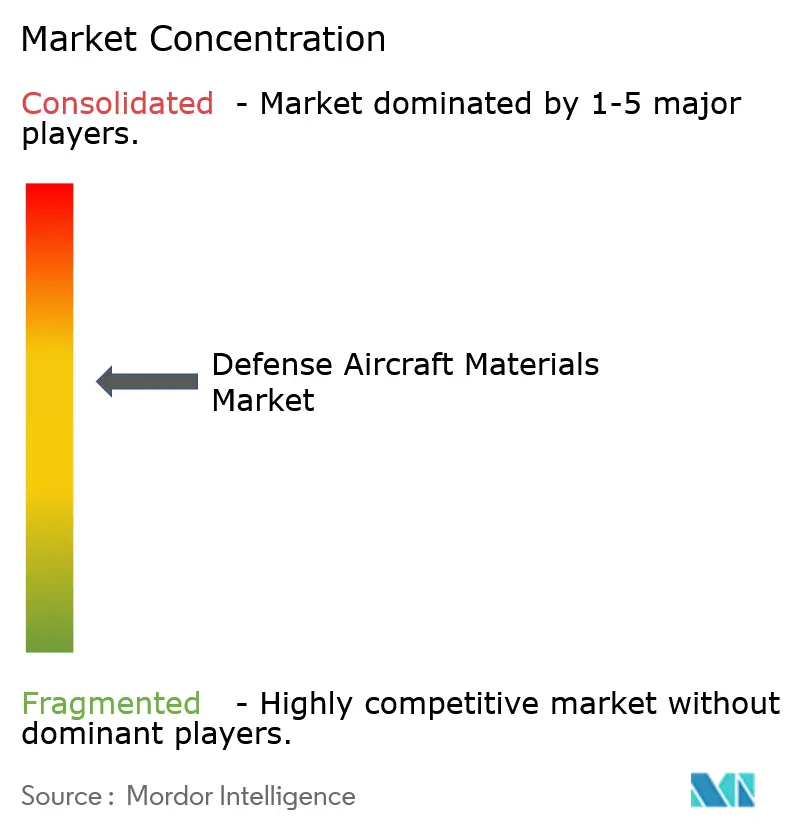

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verteidigungsluftfahrtmaterialien von Mordor Intelligence

Die Marktgröße für Verteidigungsluftfahrtmaterialien wird voraussichtlich von 26,74 Milliarden USD im Jahr 2025 auf 28,34 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,68 % über den Zeitraum 2026–2031 einen Wert von 37,34 Milliarden USD erreichen. Die kontinuierliche Beschaffung von F-35-, Rafale- und KF-21-Flugzeugzellen sowie Triebwerksüberholungen auf Depotebene stützen die Grundnachfrage, auch wenn sich die Lieferketten an eine geringere Abhängigkeit von russischem Titanschwamm anpassen. Erstausrüster (OEMs) setzen zunehmend auf vertikale Integration und additive Fertigung, um Vorlaufzeiten zu verkürzen. Gleichzeitig weisen Luftstreitkräfte höhere Instandhaltungsbudgets für den Austausch von Fahrwerken und Turbinenscheiben zu, was Lieferanten von nickelbasisbasierten Superlegierungen zugute kommt. Preisschwankungen bei Titan und Inconel, die durch Sanktionen und Exportkontrollen verursacht werden, veranlassen Hauptauftragnehmer dazu, mehrjährige Verträge abzuschließen und Kostenrisiken auf nachgelagerte Lieferanten zu übertragen. In der Region Asien-Pazifik beschleunigen Programme wie Indiens Tejas und Südkoreas KF-21 die Lokalisierung von Schmiedekapazitäten und gestalten globale Beschaffungsstrategien neu. Darüber hinaus treibt die Nachfrage nach Leichtbaumaterialien den Einsatz von Titan- und Aluminium-Lithium-Legierungen sowohl in der Neuproduktion als auch in Nachrüstprojekten voran, wodurch ein Teil des Drucks durch die Substitution von Verbundwerkstoffen gemindert und das Wachstum des Marktes für Verteidigungsluftfahrtmaterialien bis 2031 unterstützt wird.

Wichtigste Erkenntnisse des Berichts

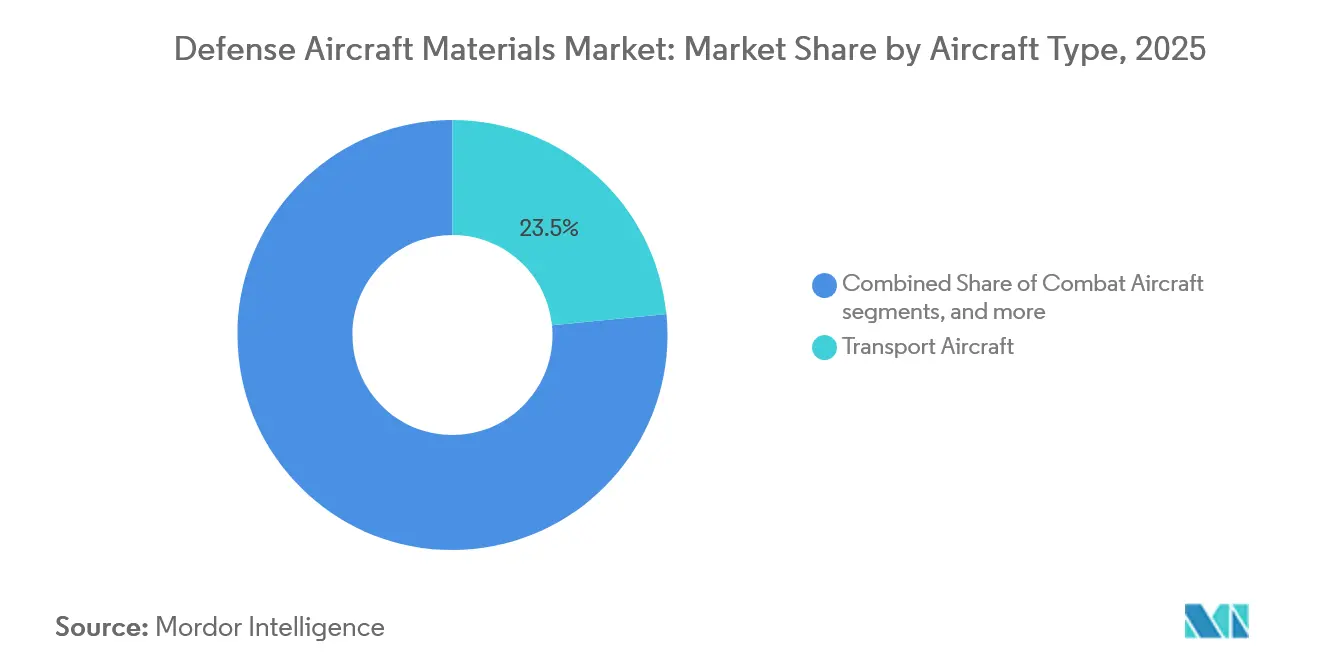

- Nach Luftfahrzeugtyp führten Transportflugzeuge den Markt für Materialien für Verteidigungsluftfahrzeuge an und machten 2025 einen Marktanteil von 23,45 % aus; Mehrzweckplattformen werden voraussichtlich bis 2031 mit einem CAGR von 5,76 % wachsen.

- Nach Materialtyp machten Aluminiumlegierungen 2025 einen Anteil von 37,95 % am Markt für Materialien für Verteidigungsluftfahrzeuge aus, während Titanlegierungen bis 2031 den höchsten CAGR von 5,83 % verzeichnen sollen.

- Nach Komponente entfielen auf Zellstrukturen 2025 33,64 % des Umsatzes; Triebwerkssysteme sollen bis 2031 mit einem CAGR von 5,25 % wachsen.

- Nach Endnutzerphase entfielen auf Erstausrüstungsanwendungen 2025 69,05 % des Marktes für Materialien für Verteidigungsluftfahrzeuge, während die Nachrüstungsaktivität bis 2031 voraussichtlich einen CAGR von 5,05 % verzeichnen wird.

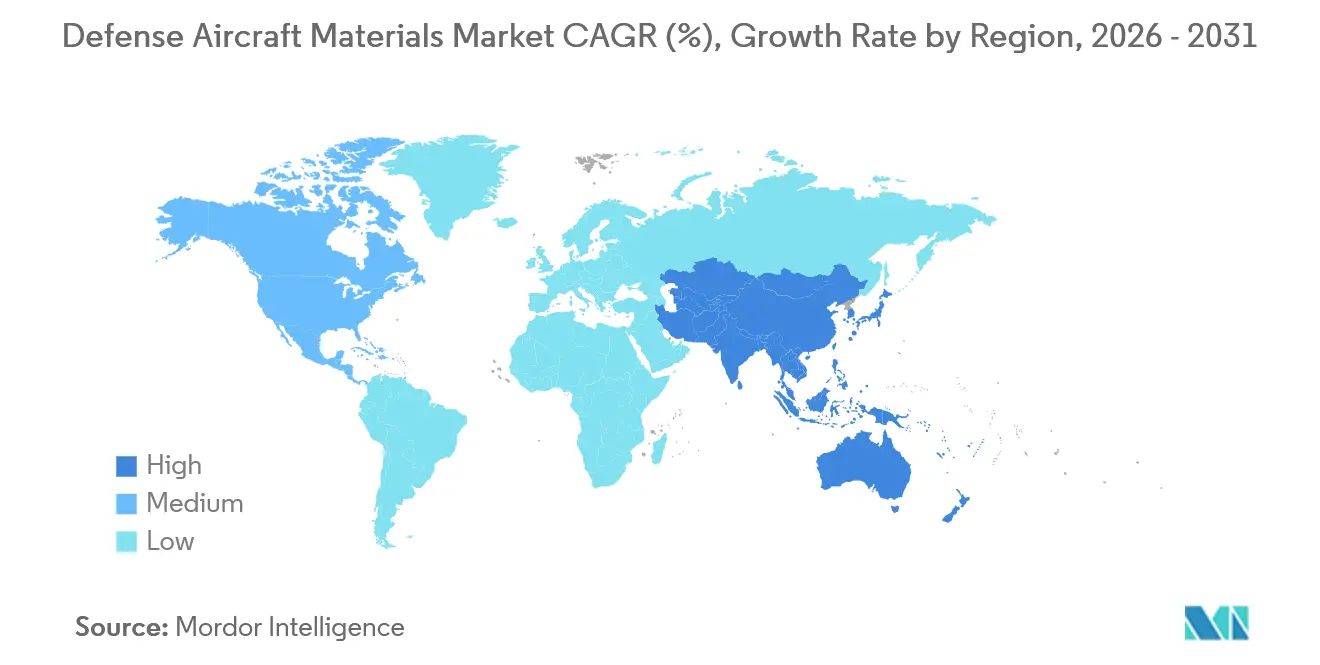

- Nach Geografie entfiel auf Nordamerika 2025 ein Umsatzanteil von 33,69 %; die Region Asien-Pazifik soll von 2026 bis 2031 den schnellsten regionalen CAGR von 5,96 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verteidigungsluftfahrtmaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verteidigungsmodernisierungsbudgets | +1.20% | Global, mit Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Notwendigkeit von Leichtbaumaterialien zur Kraftstoffeinsparung | +0.90% | Global, angeführt von Nordamerika und Europa für Modernisierungen älterer Flotten | Langfristig (≥ 4 Jahre) |

| Wachsende globale MRO-Nachfrage für alternde Flotten | +1.10% | Nordamerika, Europa, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Onshoring und Recycling zur Minderung strategischer Metallrisiken | +0.70% | Nordamerika, Europa, Asien-Pazifik (Indien, Südkorea, Japan) | Langfristig (≥ 4 Jahre) |

| Einführung zertifizierter metallischer additiver Fertigung | +0.60% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Produktionshochlauf von OEM-Schmalrumpfflugzeugen bis 2030 | +0.80% | Global, verankert in nordamerikanischen OEM-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsmodernisierungsbudgets

Die Flugzeugausgaben des Pentagons stiegen im Haushaltsjahr 2025 um 8 % und beliefen sich auf USD 52 Milliarden für F-35 Block 4-Upgrades, die neue Titan-Schottschotten und Aluminium-Flügelholme erfordern. Europäische NATO-Mitglieder erhöhten ihre Verteidigungsausgaben 2025 um 6 % und finanzierten Eurofighter-Typhoon-Lebensverlängerungsverträge, die zu einem Anstieg des Aluminiumplattenverbrauchs um 15 % im Vergleich zu 2024 führten. Indien stellte USD 28 Milliarden für Kapitalanschaffungen im Haushaltsjahr 2025–26 bereit, darunter 83 Tejas Mk1A-Kampfflugzeuge, die lokal geschmiedete Aluminium-Lithium-Strangpressprofile verwenden. Südkorea budgetierte USD 3,2 Milliarden für die Serienproduktion des KF-21 und bezieht Titanschmiedeteile von inländischen Pressen, um potenzielle Verzögerungen bei der Erlangung von Exportlizenzen zu vermeiden. Chinas offizielles Verteidigungsbudget 2025 stieg um 7,2 %, wobei Analysten weitere 30 % schätzen, die in zivil-militärischen Programmen zur Beschleunigung der J-20-Produktion eingebettet sind. Diese Entwicklungen erweitern insgesamt den Markt für Verteidigungsluftfahrtmaterialien, da sowohl Neuproduktions- als auch Überholungsaktivitäten zunehmen.

Notwendigkeit von Leichtbaumaterialien zur Kraftstoffeinsparung

NATO-Luftstreitkräfte geben jährlich über USD 10 Milliarden für Flugkraftstoff aus, was Beschaffungsteams dazu veranlasst, Aluminium-Lithium- und Titanlegierungen zu priorisieren, die das Flugwerksgewicht um 8–12 % reduzieren.[1]Nationale Akademien der Wissenschaften, Ingenieurwissenschaften und Medizin, „Leichtbautechnologien für Militärfahrzeuge und Luftfahrzeuge”, nasem.edu Der KC-46-Tanker verfügt über Aluminium-7085-Rahmen, die das Flugzeuggewicht um 1.320 Pfund (600 kg) reduzieren und eine lebenslange Kraftstoffeinsparung von 4 % erzielen. Ti-6Al-4V macht 15 % der Strukturmasse der F-35 aus, konzentriert auf Triebwerkspylone und Flügelwurzelverbindungen, wo sein 40-prozentiger Festigkeitsvorteil gegenüber Stahl die höheren Kosten rechtfertigt. Airbus verwendet die Aluminium-Lithium-Legierung 2195 in den A400M-Frachtpaneelen, die das Strukturgewicht um 10 % reduziert und die Reichweite um 200 Seemeilen verlängert. Sikorskys CH-53K integriert Titan-Rotorköpfe, die 450 kg vom Leergewicht einsparen und eine zusätzliche Nutzlast von 1.800 kg ermöglichen. Diese Materialspezifikationen treiben Investitionen in Schmiede- und Strangpressprozesse voran und unterstützen das langfristige Wachstum des Marktes für Verteidigungsluftfahrtmaterialien.

Wachsende globale MRO-Nachfrage für alternde Flotten

Das Durchschnittsalter der taktischen US-Luftfahrzeuge erreichte 2025 29 Jahre, was zu einem Depotinstandhaltungsaufwand von USD 9,4 Milliarden führte, der den Austausch korrodierter Aluminiumholme und ermüdeter Titan-Zapfenlager umfasste. Deutschland stellte EUR 400 Millionen (USD 467,08 Millionen) für Tornado-Überholungen bereit, mit Schwerpunkt auf Aluminium-Beplankung und Titan-Triebwerkhalterungsupgrades bis 2030. Betreiber im Nahen Osten verzeichnen Korrosionsraten, die 40 % höher sind als in gemäßigten Regionen, was zu einer erhöhten Nachfrage nach Aluminiumverkleidungen und Titanbefestigungselementen führt. Indien verpflichtete sich zu USD 1,2 Milliarden für Tiefüberholungen der MiG-29- und Jaguar-Flotten und ersetzte Stahlhalterungen durch Titaneinsätze. Selbst das relativ neue F-35-Programm verfügt über ein lebenslanges Instandhaltungsbudget von USD 1,3 Billionen, das den häufigen Austausch von Nickelturbinenschaufeln und Titanscheiben umfasst. Erhöhte Flugstunden und verzögerte Außerdienststellungen treiben das Aftermarket-Wachstum im Markt für Verteidigungsluftfahrtmaterialien voran.

Einführung zertifizierter metallischer additiver Fertigung

Im Jahr 2024 genehmigte die FAA GE Aerospaces lasergesinterte F110-Triebwerkssumpfabdeckung, wodurch die Beschaffungsvorlaufzeiten von 18 Monaten auf 6 Monate reduziert wurden. Honeywell führte Titanhalterungen ein, die 30 % leichter sind als gefräste Teile und vier Komponenten in einem einzigen gedruckten Teil zusammenfassen. Materialise erlangte 2024 die EN-9100-Zertifizierung, was die direkte Lieferung von Aluminium-Hydraulikverteilerblöcken an Airbus ermöglicht und 12-wöchige Werkzeugzyklen eliminiert. Die US-Luftwaffe druckte 2025 über 50.000 Metallteile, erzielte 40 % Stückkosteneinsparungen und ermöglichte die Ersatzteilproduktion vor Ort an vorgeschobenen Stützpunkten. NASAs Qualifizierungsrahmen von 2024 standardisierte Ermüdungstestprotokolle und beseitigte damit eine wesentliche Adoptionsbarriere. Obwohl zertifizierte additive Fertigung weniger als 2 % der gesamten Komponentenmasse ausmacht, stärkt sie die Lieferkettenresilienz und mindert Versorgungsunterbrechungen im Markt für Verteidigungsluftfahrtmaterialien.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Titan- und Superlegierungspreisen | -0.80% | Global, akut in Europa und Asien-Pazifik, abhängig von russischer Versorgung | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch Verbundwerkstoffe | -0.50% | Global, angeführt von nordamerikanischer OEM-Adoption | Langfristig (≥ 4 Jahre) |

| Exportkontrollierte Engpässe bei Titanschwamm | -0.60% | Europa, Asien-Pazifik, Nordamerika (sekundär) | Mittelfristig (2–4 Jahre) |

| REACH/PFAS-Verbote erhöhen Beschichtungskosten | -0.40% | Europa, mit Ausstrahlungseffekten auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Titan- und Superlegierungspreisen

Die Titanschwammpreise stiegen zwischen Januar 2024 und Dezember 2025 aufgrund von Sanktionen, die den 35-prozentigen Anteil von VSMPO-AVISMA an der globalen Luft- und Raumfahrtversorgung störten, um 45 %.[2]Reuters, „Titanpreise steigen infolge russischer Exportbeschränkungen”, reuters.com Obwohl Boeing und Airbus US-Schwammproduktionsanlagen wieder in Betrieb genommen haben, bleiben die Kosten 30 % höher als bei russischer Versorgung, was zu erhöhten Knüppelpreisen und verlängerten Vorlaufzeiten von bis zu 26 Wochen führt. Die Spotpreise für nickelbasiertes Inconel und Hastelloy stiegen 2025 um 28 %, angetrieben durch indonesische Erzexportsteuern und chinesische Beschränkungen bei seltenen Erden, was die Versorgung mit Turbinenscheiben weiter verknappt. Originalhersteller (OEMs) haben diese Risiken durch Festpreisverträge an nachgelagerte Lieferanten weitergegeben, was die Margen der Tier-2-Lieferanten komprimiert und das Wachstum im Markt für Verteidigungsluftfahrtmaterialien dämpft.

Substitutionsbedrohung durch Verbundwerkstoffe

Kohlefaserverbundwerkstoffe machen mittlerweile 25 % der Strukturmasse der F-35 aus und ersetzen Aluminium in Flügelverkleidungen und Rumpfpaneelen. Boeings 787-Produktionsmodell, das für militärische Derivate adaptiert wurde, eliminierte 40.000 Aluminiumnieten pro Flugwerk. Airbus erweiterte den Verbundwerkstoffeinsatz auf den äußeren Flügelkasten des A400M und reduzierte das Strukturgewicht um 800 kg. Verbundwerkstoffe sind jedoch für Hochtemperaturzonen wie Triebwerkspylone (600 °C) oder Bereiche, die Fahrwerksaufpralllasten ausgesetzt sind, ungeeignet, was eine anhaltende Nachfrage nach Titan und Stahl in diesen Anwendungen sicherstellt. Darüber hinaus begrenzen die Komplexität von Reparaturen und die Anfälligkeit für Beschichtungsdegradation bei hoher Luftfeuchtigkeit die vollständige Substitution metallischer Hartpunkte, was die Nachfrage nach metallischen Teilen im Markt für Verteidigungsluftfahrtmaterialien aufrechterhält und Risiken mindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Mehrzweckplattformen treiben metallische Komplexität voran

Mehrzweckkampfflugzeuge sollen mit einer CAGR von 5,76 % wachsen und damit den Gesamtmarkt für Verteidigungsluftfahrtmaterialien übertreffen. Dieses Wachstum wird dadurch angetrieben, dass Luftstreitkräfte ihre Flotten auf zweimotorige Plattformen konsolidieren, die hochfeste Titan-Schottschotten und Aluminiumholme für 9-g-Manöver erfordern.[3]US-Luftwaffe, „Bericht über Depotinstandhaltungsbetrieb HJ2024”, af.mil Transportflugzeuge sollen 2025 23,45 % des Umsatzes ausmachen, unterstützt durch Instandhaltungsprogramme für C-130J und A400M, die erhebliche Mengen an Aluminiumstrangpressprofilen und Titan-Fahrwerkschmiedeteilen verbrauchen. Luftüberlegenheitskampfflugzeuge weisen trotz kleinerer Beschaffungsmengen einen hohen Titan- und Superlegierungsanteil in Triebwerksschächten und Waffenpylonen auf. Schulungsflugzeuge und Drehflügler tragen eine stetige, aber geringwertigere Nachfrage bei, wobei Aluminium-Lithium-Rümpfe und Titan-Rotorkopfbaugruppen Aftermarket-Aufträge antreiben. Raue Betriebsumgebungen wie Wüstenstaub und maritimer Salzsprühnebel beschleunigen die Korrosion, verkürzen Austauschzyklen und steigern die Aftermarket-Nachfrage.

Starrflügelplattformen dominieren die Volumenkonzentration aufgrund ihrer größeren Strukturen im Vergleich zu Drehflüglern. Mehrzweckdesigns integrieren auch mehr metallische Komponenten als Vorgänger mit Einzelmission, was eine anhaltende Nachfrage nach Titan- und Aluminiumkomponenten sicherstellt. Dieser Trend unterstützt das anhaltende Wachstum im Markt für Verteidigungsluftfahrtmaterialien, auch wenn Verbundwerkstoffe an Bedeutung gewinnen.

Nach Materialtyp: Titan gewinnt, während Aluminium das Volumen hält

Aluminiumlegierungen sollen dominant bleiben und 2025 37,95 % des Umsatzes ausmachen, aufgrund ihrer weit verbreiteten Verwendung in Rumpfrahmen und Flügelrippen, wo Kosteneffizienz entscheidend ist. Titanlegierungen sollen jedoch bis 2031 mit einer CAGR von 5,83 % wachsen, angetrieben durch Anwendungen in Verdichterschaufeln, Fahrwerken und Pylonen, wo Gewichtsreduzierung den Kampfradius direkt verbessert. Superlegierungen und Refraktärmetalle sind zwar Nischenprodukte, aber unverzichtbar für Turbineneintrittstemperaturen über 1.100 °C und sichern ihre Rolle in Triebwerkskomponenten.

Hochfeste Stähle werden weiterhin in Fahrwerkszapfenlagern und Fanghaken verwendet, die außergewöhnliche Zähigkeit erfordern. Aluminium-Lithium-Legierungen, die bei moderaten Kostenaufschlägen eine 10-prozentige Gewichtsreduzierung gegenüber herkömmlichem Aluminium bieten, weiten ihre Präsenz in Nachrüstprogrammen aus. Der Materialmix positioniert Titan als Wertführer und Aluminium als Volumenanker und gewährleistet Resilienz im Markt für Verteidigungsluftfahrtmaterialien.

Nach Komponente: Triebwerksysteme beschleunigen sich inmitten von Instandhaltungsdruck

Flugwerkstrukturen sollen 2025 33,64 % des Umsatzes beitragen, während Triebwerksysteme mit einer CAGR von 5,25 % wachsen sollen. Dieses Wachstum wird durch Depotüberholungen für F135- und F110-Triebwerke angetrieben, die den Austausch von Nickelturbinenscheiben und Titan-Verdichterschaufeln in 3.000-Stunden-Zyklen erfordern.

Fahrwerksbaugruppen verzeichnen eine konstante Nachfrage aufgrund hoher Einsatzraten, während Avionikgehäuse im Einklang mit Radaraufrüstprogrammen wachsen, die präzisionsgefräste Aluminiumgehäuse erfordern. Inkrementelle Gewinne bei Innenausstattungen werden durch VIP-Umbauten angetrieben, die Aluminium-Lithium-Sitzrahmen verwenden. Regulatorische Änderungen wie Verbote von sechswertigem Chrom und PFAS veranlassen die Neuformulierung von Beschichtungen und Dichtmitteln, was die Verbrauchsmaterialkosten erhöht und compliance-bezogene Aufschläge im gesamten Markt für Verteidigungsluftfahrtmaterialien hinzufügt.

Nach Endnutzerphase: Dominanz der Erstausrüstung spiegelt Neubauentwicklung wider

Erstausrüstungslieferungen sollen 2025 69,05 % des Umsatzes ausmachen, unterstützt durch Mehrjahresaufträge für F-35-, Rafale- und KF-21-Flugzeuge, die vorhersehbare Titan- und Aluminiummengen für qualifizierte Lieferanten sicherstellen. Das Nachrüstungswachstum wird auf eine CAGR von 5,05 % prognostiziert, da Budgets Beschaffungen der fünften Generation priorisieren.

Alternde Flotten von F-16-, Tornado- und C-130-Flugzeugen erfordern jedoch periodische Flügellebensverlängerungen und Fahrwerksersatz, was bis 2031 ein Nachrüstungssegment von USD 2 Milliarden aufrechterhält. Der Markt für Verteidigungsluftfahrtmaterialien balanciert stetige Erstausrüstungspipelines mit Aftermarket-Möglichkeiten, die durch die Alterung der Flotten angetrieben werden.

Geografische Analyse

Nordamerika soll 2025 33,69 % des Umsatzes ausmachen, angetrieben durch USD 52 Milliarden an Pentagon-Flugzeugausgaben und einer inländischen Metallindustrie, die jährlich 40.000 Tonnen Aluminium in Luft- und Raumfahrtqualität und 8.000 Tonnen Titan produziert. Die Region Asien-Pazifik soll mit der schnellsten Rate wachsen, mit einer CAGR von 5,96 %, angetrieben durch Chinas J-20-Produktion, die 80 Einheiten pro Jahr erreicht, Indiens Atmanirbhar-Bharat-Beschaffungsmandate und Südkoreas KF-21-Programm, das die lokale Schottschotten- und Holmproduktion sichert. Europa, obwohl beim Marktanteil zurückliegend, profitiert von FCAS- und Tempest-Programmen, die darauf abzielen, die Beschaffung von Superlegierungen und Titan innerhalb der Region zu lokalisieren und Aufträge an Unternehmen wie Safran und Airbus Aerostructures (Airbus SE) zu lenken.

Regionale Lieferketten unterliegen erheblichen Veränderungen. US-Schwamm-Neustarts und polnische Schmiedekapazitätserweiterungen reduzieren transatlantische Abhängigkeiten, während asiatische Regierungen Schmiedeanlagen subventionieren, um die strategische Autonomie zu stärken. Im Nahen Osten bleibt die Aftermarket-Nachfrage für F-15SA- und Rafale-Flotten stark, obwohl begrenzte inländische Schmiedekapazitäten die Wertschöpfung einschränken. Südamerika bleibt ein Nischenmarkt, verankert durch Brasiliens KC-390-Programm und angetrieben durch Offset-Anforderungen für lokale Inhalte. Insgesamt verteilen sich verschiebende Produktionszentren das Wachstum neu, während absolute Volumenzunahmen in allen Regionen die globale Diversifizierung des Marktes für Verteidigungsluftfahrtmaterialien stärken.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Howmet, GKN, Safran, VSMPO-AVISMA und Airbus Aerostructures (Airbus SE) – kontrollieren etwa 40 % der globalen Titan-Schmiede- und Aluminium-Strangpresskapazität, was auf eine moderate Marktkonzentration hinweist. Howmets isothermische Presse in Indiana von 2026 soll den Ausschuss um 30 % reduzieren und die Vorlaufzeiten um acht Monate verkürzen und zeigt damit die Auswirkungen von Kapitalinvestitionen. Das Gemeinschaftsunternehmen von Safran und GKN aus dem Jahr 2025 zielt darauf ab, ein französisches Schmiedezentrum im Wert von EUR 300 Millionen (USD 350,38 Millionen) zu errichten, das auf 70 % europäischen Inhalt für FCAS-Komponenten abzielt. ATIs Utah-Schwamm-Neustart und Hanwhas vorgelagerter Titan-Schmelzofen unterstreichen nationale Strategien zur Absicherung von Verteidigungsprogrammen gegen potenzielle Sanktionen. Zertifizierte additive Fertigung entwickelt sich zu einem Wachstumsbereich, wobei GE Aerospaces FAA-zugelassene gedruckte Verdichterschaufel das Potenzial für bedarfsgerechte Ersatzteile demonstriert, die traditionelle Schmiedeprozesse umgehen.

Die Wettbewerbsintensität nimmt zu, da europäische und US-amerikanische Hauptauftragnehmer um begrenzte Nicht-Russland-Schwammvorräte konkurrieren, während indische und südkoreanische Neueinsteiger subventioniertes Kapital nutzen, um westliche Kosten um 20 % zu unterbieten. Die Patentaktivität konzentriert sich auf isothermisches Schmieden von Titanaluminid, wobei Howmet allein 2024–25 12 Patente angemeldet hat. Der Markt für Verteidigungsluftfahrtmaterialien ist durch ein Gleichgewicht zwischen etablierten Marktführern und aufstrebenden regionalen Akteuren inmitten einer fragmentierten Lieferkette gekennzeichnet.

Marktführer in der Branche für Verteidigungsluftfahrtmaterialien

Howmet Aerospace Inc.

Safran S.A.

PJSC VSMPO-AVISMA Corporation

Airbus Aerostructures (Airbus SE)

GKN Aerospace Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Aerovironment sicherte sich einen Vertrag im Wert von 20 Millionen USD für Keramik-Fortschrittsmaterialien und -Prozesse (CAMP) vom Direktorat für Materialien und Fertigung des Air Force Research Laboratory (AFRL). Der Vertrag zielt darauf ab, Keramik- und Keramikmatrix-Verbundwerkstoffe (CMCs) der nächsten Generation für Luft- und Raumfahrt- sowie Verteidigungsanwendungen unter extremen Bedingungen voranzutreiben und die US-Luft- und Raumfahrtstreitkräfte zu unterstützen. Über einen Zeitraum von 39 Monaten werden Materialexperten von Aerovironment mit Wissenschaftlern und Ingenieuren des AFRL auf der Wright-Patterson Air Force Base in Dayton, Ohio, zusammenarbeiten. Der Schwerpunkt liegt auf der Beschleunigung der Entwicklung, dem schnelleren Einsatz fortschrittlicher Fähigkeiten und der Verbesserung der Einsatzbereitschaft bei gleichzeitiger Senkung der Lebenszykluskosten. Das Projekt wird fortschrittliche additive Fertigung, dreidimensionalen (3D) Druck und Sensorintegrationstechniken nutzen, um leichte, thermisch belastbare Strukturen zu entwickeln, darunter Hochgeschwindigkeits-Aerodynamikfahrzeuge, Turbinentriebwerke, Raketentriebwerke, transparente Panzerungen, Wärmeschutzfliesen und Düsenverlängerungen.

- Juni 2025: AeroVironment, Inc., ein weltweit führendes Unternehmen in der Verteidigungstechnologieinnovation, erhielt einen Vertrag im Wert von 20 Millionen USD vom Direktorat für Materialien und Fertigung des Air Force Research Laboratory (AFRL). Der Vertrag mit dem Titel Keramik-Fortschrittsmaterialien und -Prozesse (CAMP) zielt darauf ab, Keramik- und Keramikmatrix-Verbundwerkstoffe (CMCs) der nächsten Generation für anspruchsvolle Luft- und Raumfahrt- sowie Verteidigungsanwendungen zu verbessern und die Unterstützung für die US-Luft- und Raumfahrtstreitkräfte zu stärken.

- März 2025: Korea Aerospace Industries (KAI) und Hanwha Aerospace sicherten sich Verträge im Wert von über 3 Billionen KRW (ungefähr 2,2 Milliarden USD) zur Herstellung zusätzlicher KF-21-Kampfflugzeuge und General Electric F414-Triebwerke für die Luftwaffe der Republik Korea (RoKAF). Die neue Vereinbarung, die von der Verteidigungsbeschaffungsprogrammverwaltung (DAPA) vergeben wurde, weist KAI 2,39 Billionen KRW (ungefähr 1,75 Milliarden USD) zu, wobei der Vertrag bis Dezember 2028 laufen soll. Der Vertrag von Hanwha Aerospace, der auf 623,2 Milliarden KRW (ungefähr 456 Millionen USD) bewertet wird, umfasst die lizenzierte Produktion von 40 zusätzlichen F414-Triebwerken und zugehörigen Ersatzteilen.

Umfang des globalen Marktberichts für Verteidigungsluftfahrtmaterialien

Der Markt für Verteidigungsluftfahrtmaterialien umfasst Materialien, die durch Schmieden, Gießen, Strangpressen, Zerspanen oder additive Fertigung aus Aluminium, Titan, Stahl und nickelbasierten Legierungskomponenten hergestellt werden, die die Primärstrukturen, Triebwerkselemente, Fahrwerksbaugruppen und Hilfsbeschläge von militärischen und staatlich betriebenen Luftfahrzeugen bilden. Die Studie des Marktes für Verteidigungsluftfahrtmaterialien umfasst die Produktion, Installation, Wartung, Reparatur und Überholung dieser Komponenten bei Kampf-, Transport-, Schulungs- und Missionsunterstützungs-Starrflüglern und Drehflüglern. Der Markt erfasst auch komponentenbezogene Austauschzyklen, die bei Depotüberholungen von Triebwerken, Fahrwerken und strukturellen Unterbaugruppen auftreten.

Der Markt für Verteidigungsluftfahrtmaterialien ist nach Flugzeugtyp, Materialtyp, Komponente, Endnutzerphase und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Starrflügler und Drehflügler unterteilt. Nach Materialtyp ist der Markt in Aluminiumlegierungen, Titanlegierungen, hochfeste Stähle, Superlegierungen und andere Spezialmetalle unterteilt. Nach Komponente ist der Markt in Flugwerkstrukturen, Triebwerksysteme, Avionik- und Elektronikgehäuse, Fahrwerks- und Bremssysteme, Innenausstattung und Sitze sowie Beschichtungen, Dichtmittel und Verbrauchsmaterialien unterteilt. Nach Endnutzerphase ist der Markt in Erstausrüstung (OEM-Produktion) und Nachrüstung (Wartung, Reparatur und Überholung) unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika unterteilt. Die Marktgröße und Prognosen wurden für alle oben genannten Segmente in Wert (USD Milliarden) angegeben.

| Starrflügler | Kampfflugzeuge |

| Mehrzweckflugzeuge | |

| Schulungsflugzeuge | |

| Transportflugzeuge | |

| Sonstige Flugzeuge | |

| Drehflügler | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige Hubschrauber |

| Aluminiumlegierungen |

| Hochfeste Stähle |

| Titanlegierungen |

| Verbundwerkstoffe |

| Superlegierungen und Refraktärmetalle |

| Spezialpolymere und Klebstoffe |

| Flugwerkstrukturen |

| Triebwerksysteme |

| Avionik- und Elektronikgehäuse |

| Fahrwerks- und Bremssysteme |

| Innenausstattung und Sitze |

| Beschichtungen, Dichtmittel und Verbrauchsmaterialien |

| Erstausrüstung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Starrflügler | Kampfflugzeuge | |

| Mehrzweckflugzeuge | |||

| Schulungsflugzeuge | |||

| Transportflugzeuge | |||

| Sonstige Flugzeuge | |||

| Drehflügler | Mehrzweckhubschrauber | ||

| Transporthubschrauber | |||

| Sonstige Hubschrauber | |||

| Nach Materialtyp | Aluminiumlegierungen | ||

| Hochfeste Stähle | |||

| Titanlegierungen | |||

| Verbundwerkstoffe | |||

| Superlegierungen und Refraktärmetalle | |||

| Spezialpolymere und Klebstoffe | |||

| Nach Komponente | Flugwerkstrukturen | ||

| Triebwerksysteme | |||

| Avionik- und Elektronikgehäuse | |||

| Fahrwerks- und Bremssysteme | |||

| Innenausstattung und Sitze | |||

| Beschichtungen, Dichtmittel und Verbrauchsmaterialien | |||

| Nach Endnutzerphase | Erstausrüstung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verteidigungsluftfahrtmaterialien?

Er beläuft sich 2026 auf USD 28,34 Milliarden und soll bis 2031 USD 37,34 Milliarden erreichen, was einer CAGR von 5,68 % entspricht.

Welches Material trägt heute den größten Umsatzanteil bei?

Aluminiumlegierungen führen mit einem Anteil von 37,95 % dank ihrer weit verbreiteten Verwendung in Rumpfrahmen, Flügelrippen und Steuerflächen.

Warum wachsen Titanlegierungen schneller als andere Metalle?

Sie bieten einen 40-prozentigen Gewichtsvorteil gegenüber Stahl und tolerieren 600 °C Triebwerkspylon-Hitze, was bis 2031 eine CAGR von 5,83 % antreibt.

Wie wirken sich Sanktionen gegen russisches Titan auf Lieferketten aus?

Sanktionen haben 35 % der globalen Schwammkapazität in Luft- und Raumfahrtqualität entfernt, die Preise um 45 % angehoben und die Knüppelvorlaufzeiten auf 26 Wochen verlängert.

Welche Rolle spielt die additive Fertigung bei der Herstellung metallischer Teile?

FAA-zertifizierte gedruckte Titan-Triebwerkskomponenten verkürzen Vorlaufzeiten von 18 Monaten auf 6 Monate und senken die Kosten um etwa 40 %, obwohl sie noch weniger als 2 % der gesamten Komponentenmasse ausmachen.

Welche Region soll bis 2031 das schnellste Wachstum verzeichnen?

Asien-Pazifik mit einer CAGR von 5,96 %, angetrieben durch Chinas J-20-Produktionshochlauf, Indiens Tejas- und AMCA-Programme sowie Südkoreas KF-21-Serienproduktion.

Seite zuletzt aktualisiert am: