Marktgröße und Marktanteil für klinische Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

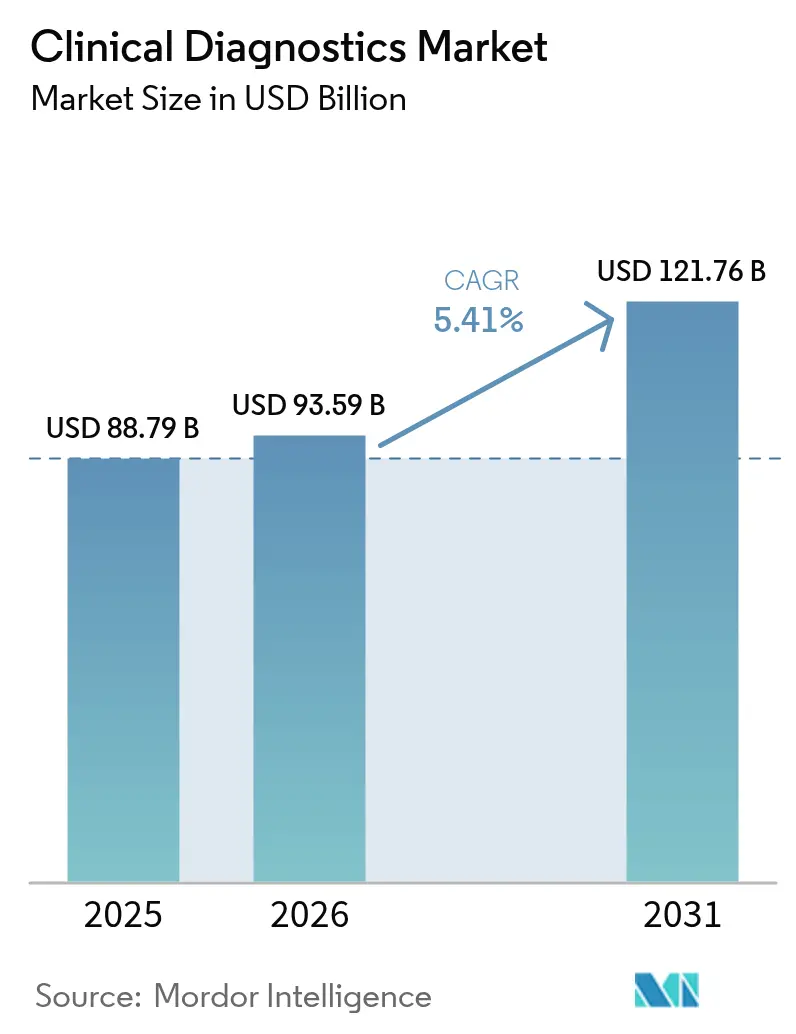

| Marktgröße (2026) | 93.59 Milliarden US-Dollar |

| Marktgröße (2031) | 121.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Diagnostik von Mordor Intelligence

Der Markt für klinische Diagnostik wird voraussichtlich von 88,79 Milliarden USD im Jahr 2025 auf 93,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,41 % im Zeitraum 2026–2031 einen Wert von 121,76 Milliarden USD erreichen. Diese Aussicht signalisiert einen Übergang von pandemiebedingter Volatilität zu einem stetigen Wachstum, da Laboratorien Automatisierung, künstliche Intelligenz und Präzisionsmedizin-Kapazitäten zusammenführen. Die zunehmende Prävalenz chronischer Erkrankungen hält die Routinevolumina des Großen Blutbildes (CBC) auf hohem Niveau, während onkologische Biomarker-Panels schneller skalieren, da Gesundheitssysteme personalisierte Versorgungsmodelle übernehmen. Der Preisdruck bei Reagenzien verstärkt sich, da die Instrumentenautomatisierung den Verbrauch pro Test reduziert, während Datenverwaltungssoftware vom Status „wünschenswert” zum Status „geschäftskritisch” für Qualitätssicherung und Interoperabilität aufsteigt. Schwellenländer lenken Infrastrukturinvestitionen in dezentralisierte und häusliche Testformate und erweitern damit den Markt für klinische Diagnostik über seine traditionelle institutionelle Basis hinaus.

Wichtigste Erkenntnisse des Berichts

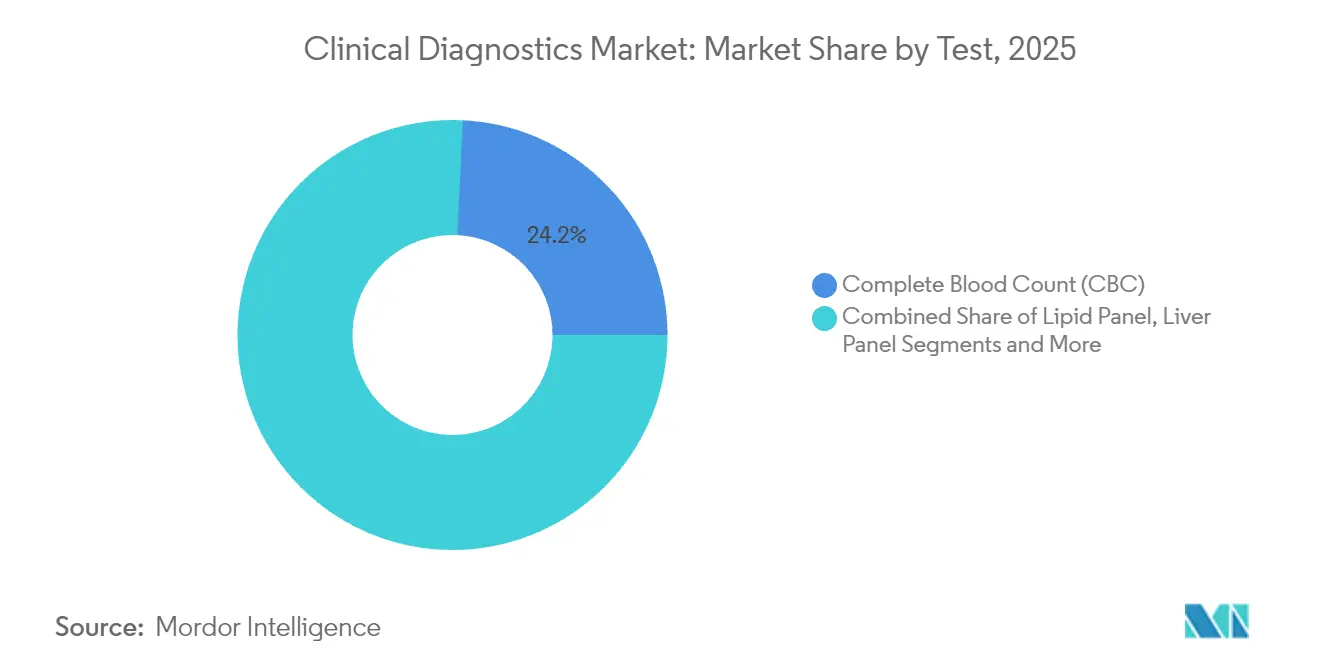

- Nach Test hielt das Große Blutbild (CBC) einen Anteil von 24,24 % am Markt für klinische Diagnostik im Jahr 2025, während Onkologie- und Tumormarker-Tests bis 2031 voraussichtlich mit einer CAGR von 10,39 % wachsen werden.

- Nach Produkt führten Reagenzien & Kits mit einem Anteil von 64,98 % im Jahr 2025; Datenverwaltungssoftware & Dienstleistungen soll bis 2031 die höchste CAGR von 10,62 % verzeichnen.

- Nach Technologie hielt Immunoassay & Immunochemie einen Anteil von 32,25 % im Jahr 2025, während molekulare Diagnostik mit einer CAGR von 12,05 % expandieren wird.

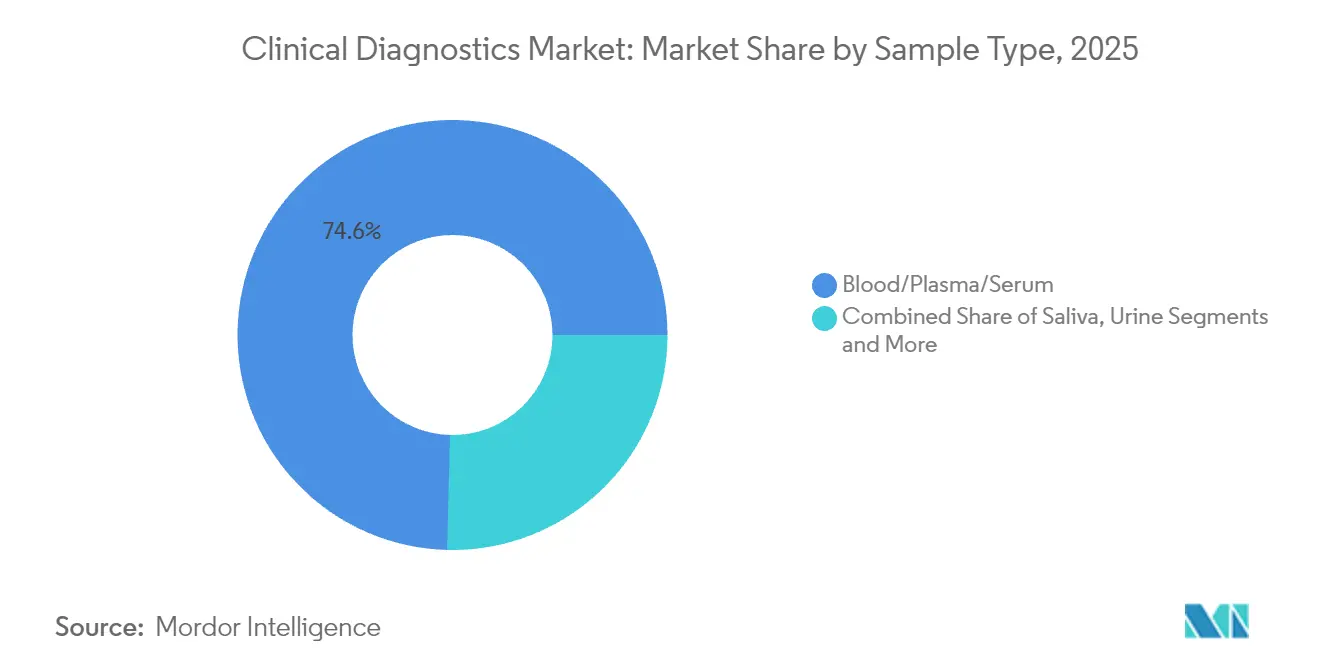

- Nach Probenart entfielen 74,60 % des Marktvolumens für klinische Diagnostik im Jahr 2025 auf Blut/Plasma/Serum; Speicheltests liegen bei einer CAGR von 10,32 % auf Kurs.

- Nach Einrichtung dominierten zentralisierte klinische Laboratorien mit einem Anteil von 61,40 % im Jahr 2025, während häusliche Tests für die stärkste CAGR von 13,48 % positioniert sind.

- Nach Endnutzer hielten Krankenhauslaboratorien einen Anteil von 57,65 % im Jahr 2025, während Point-of-Care-Einrichtungen eine CAGR-Prognose von 11,55 % aufweisen.

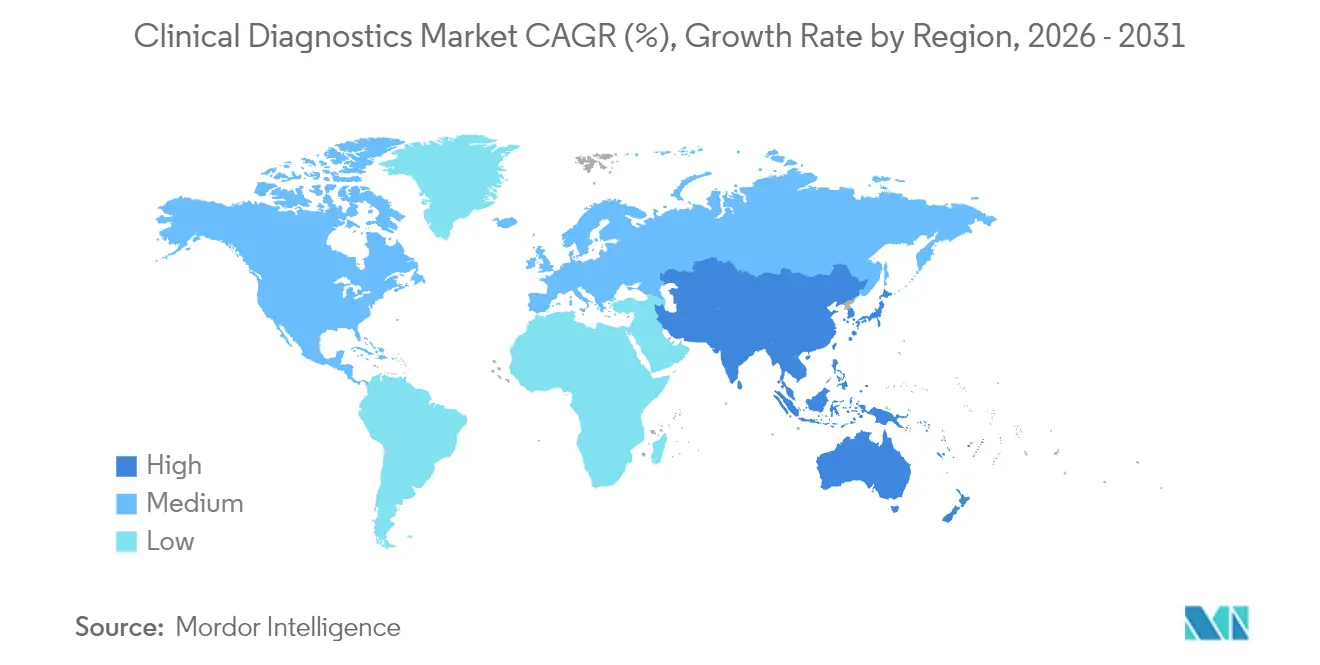

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,98 % im Jahr 2025; Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 10,14 % sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für klinische Diagnostik

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer und Infektionskrankheiten | +1.2% | Global, mit den stärksten Auswirkungen in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Einführung von Hochdurchsatz-Automatikanalysatoren | +0.8% | Kernmärkte Nordamerika und Europa, Ausdehnung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausbau dezentralisierter Point-of-Care-Tests in Schwellenmärkten | +1.1% | APAC, Lateinamerika und Sub-Sahara-Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Integration klinischer Entscheidungsunterstützung | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Multi-Omics und Präzisionsdiagnostik erweitern Testmenüs | +1.0% | Global, zunächst auf entwickelte Märkte konzentriert | Langfristig (≥ 4 Jahre) |

| Modelle der häuslichen Krankenhausversorgung befeuern die schnelle Nachfrage von Probe bis Ergebnis | +0.7% | Nordamerika und Europa, Pilotprogramme in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Integration klinischer Entscheidungsunterstützung

Module für künstliche Intelligenz durchsuchen nun Millionen anonymisierter Labordatensätze, um subtile diagnostische Muster aufzudecken, die menschlicher Überprüfung häufig entgehen. Die Allianz von Quest Diagnostics mit Google Cloud senkte die Fehlerquote bei komplexen Fällen um nahezu 30 % und reduzierte die Bearbeitungszeiten für kritische Werte, was Leistungserbringer dazu veranlasste, KI-Kapazitäten als Standardinfrastruktur statt als Zusatzfunktion zu betrachten[1]Quest Diagnostics, „Google Cloud-Zusammenarbeit beschleunigt KI-gestützte Diagnostik”, questdiagnostics.com. Frühe Anwender gewinnen zudem Überweisungsanteile, da Ärzte schnellere und zuverlässigere Befundübermittlungswege bevorzugen.

Multi-Omics und Präzisionsdiagnostik erweitern Testmenüs

Der Tumorprofilierungs-Assay von Guardant Health verdeutlicht, wie überlagerte genomische, proteomische und metabolomische Daten die Therapieauswahl verbessern und wiederholte Biopsien reduzieren. Laboratorien rechtfertigen höhere Anfangsinvestitionen durch konsolidierte Probenahmeintervalle und verbesserte Therapietreue und unterstützen damit den Wandel hin zu wertbasierter Vergütung, bei der diagnostische Präzision die nachgelagerten Behandlungskosten nachweislich senkt.

Modelle der häuslichen Krankenhausversorgung befeuern die schnelle Nachfrage von Probe bis Ergebnis

Ontario Health berichtet, dass Programme zur akuten Heimversorgung die stationären Kosten pro Behandlungsfall um 30 % senken, jedoch auf Assays angewiesen sind, die die Genauigkeit eines Zentrallabors innerhalb von 30 Minuten erreichen[2]Ontario Health, „Jährlicher Geschäftsplan 2024/25”, ontariohealth.ca. Gerätehersteller reagieren mit mikrofluidischen Kartuschen und Bluetooth-fähigen Lesegeräten für Multi-Analyten-Panels, die es Klinikern ermöglichen, die Versorgungsintensität ohne zeitverzögernde Einrichtungsverlegungen anzupassen.

Ausbau dezentralisierter Point-of-Care-Tests in Schwellenmärkten

Die Weltgesundheitsorganisation (WHO) betont den Bedarf an robusten, batteriebetriebenen Analysatoren, die hohen Umgebungstemperaturen und intermittierender Stromversorgung standhalten. Anbieter richten sich auf Niedrigmargen-Hochvolumen-Strategien aus, die durch öffentlich-private Partnerschaften unterstützt werden, und integrieren Mobile-Health-Portale für die Ergebnisübermittlung in bandbreitenbeschränkten geografischen Regionen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Analysatoren | -0.6% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung und Kostendämpfungspolitiken | -0.8% | Primär Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachpandemischer Lagerüberhang verlangsamt den Geräteersatz | -0.9% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Spezialreagenzien | -0.5% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachpandemischer Lagerüberhang verlangsamt den Geräteersatz

Krankenhäuser kauften redundante molekulare Analysatoren, um pandemiebedingte Anstiege zu bewältigen; viele laufen nun mit einer Kapazitätsauslastung von 40–60 %, was neue Kapitalallokationen verzögert. Abbott Laboratories meldete geringere Diagnostikumsätze für 2025, da Kunden bestehende Bestände aufbrauchen, anstatt Plattformen zu erneuern[3]Abbott Laboratories, „Q1 2025 Earnings Commentary”, abbott.com. Der Preiswettbewerb nimmt zu, drückt die Margen und verlängert die Ersatzzyklen bei größeren Systemen um 18–24 Monate.

Begrenzte Erstattung und Kostendämpfungspolitiken

Die Vorausgenehmigungsregeln von UnitedHealthcare für 2025 und die 10-prozentige Kürzung der Erstattung für Routinetests durch die französische Regierung veranschaulichen die zunehmende Prüfung des Testnutzens durch Kostenträger. Laboratorien priorisieren Assays mit belastbaren Ergebnisbelegen, und Hersteller konzentrieren ihre Forschung und Entwicklung auf gesundheitsökonomische Studien, um Premium-Tests angesichts verschärfter Abdeckungskriterien zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Test: Onkologiepanels übertreffen Routine-Screenings

Onkologie- und Tumormarker-Assays werden voraussichtlich eine CAGR von 10,39 % verzeichnen, was die pharmazeutische Ausrichtung auf Begleitdiagnostik-Anforderungen widerspiegelt. Das Große Blutbild (CBC) hielt einen Marktanteil von 24,24 % im Markt für klinische Diagnostik im Jahr 2025 und sicherte die Basisvolumenstabilität in der Akut- und Chronisch-Versorgung.

Erweiterte Multi-Parameter-Onkologiepanels verbessern die Workflow-Wirtschaftlichkeit durch die Konsolidierung von Biomarkern, während Lipidprofile einem Substitutionsrisiko durch Handgeräte ausgesetzt sind, die die Bearbeitungsanforderungen der Primärversorgung erfüllen. Menüs für Infektionskrankheiten normalisieren sich nach pandemischen Höchstwerten, bleiben jedoch in Programmen zur Überwachung antimikrobieller Resistenzen unverzichtbar.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Produkt: Software wird zum entscheidenden Wertschöpfungsfaktor

Reagenzien & Kits erzielten 64,98 % des Umsatzes im Jahr 2025, jedoch ist Datenverwaltungssoftware auf Kurs für eine CAGR von 10,62 %, da Laboratorien Qualitätskontrolle und regulatorische Auditpfade digitalisieren. Instrumente werden nun mit offenen APIs ausgeliefert, die es Middleware ermöglichen, Probentransport, Reagenzienzuteilung und Ergebnisfreigabe in Echtzeit zu koordinieren und die Lebensdauer von Anlagen bei zurückhaltenden Kapitalausgaben zu verlängern. Wettbewerbsangebote drücken die Reagenzienmargen und veranlassen Hersteller, Informatik-Abonnements zu bündeln, die die Kundenbindung durch Workflow-Effizienzen statt durch physische Verbrauchsmaterialien stärken.

Nach Technologie: Molekulare Plattformen führen die Innovationskurve an

Immunoassay & Immunochemie hielt einen Anteil von 32,25 % am Markt für klinische Diagnostik im Jahr 2025, aber molekulare Diagnostik wird voraussichtlich mit einer CAGR von 12,05 % dank KI-gestützter Pathogenerkennung und sinkender Kosten der Sequenzierung der nächsten Generation wachsen. Die Automatisierung von hämatologischer Zellbildgebung und digitalen Koagulationsendpunkten reduziert die manuelle Überprüfung, während Massenspektrometrie-Nischen wie Toxikologie in Referenzlaboratorien Premium-Preise erzielen.

Nach Probenart: Speichel und andere nicht-invasive Proben gewinnen an Bedeutung

Blutbasierte Tests repräsentieren nach wie vor 74,60 % des aktuellen Volumens, doch Speichel-Assays verzeichnen eine CAGR von 10,32 %, da Heimprobenentnahmekits die Compliance und die pädiatrische Akzeptanz verbessern. Urin- und Gewebebiopsien behalten ihre Relevanz für nephrologische und onkologische Arbeitsabläufe, während Mikroschweiß- und Atemkondensat-Probenahmen in Screening-Pilotprogrammen für Stoffwechselerkrankungen aufkommen, die den Markt für klinische Diagnostik in unterversorgten Bevölkerungsgruppen erweitern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Einrichtung: Häusliche Tests zeichnen die Logistikkarte neu

Zentralisierte Laboratorien nutzen Skaleneffekte für komplexe Panels, aber häusliche Testkits werden voraussichtlich jährlich um 13,48 % wachsen, da sich Erstattungsrahmen zur Unterstützung der Fernüberwachung weiterentwickeln. Point-of-Care-Einheiten in Notaufnahmen integrieren nun Hämatologie-, Chemie- und molekulare Module, verkürzen Aufnahmeentscheidungen um bis zu 60 Minuten und leiten weniger schwere Fälle in ambulante Kanäle um.

Nach Endnutzer: Point-of-Care gewinnt auf Kosten stationärer Laboratorien

Krankenhauslaboratorien machten 57,65 % des Umsatzes im Jahr 2025 aus, verlieren jedoch Marktanteile an Point-of-Care-Standorte, die voraussichtlich um 11,55 % pro Jahr wachsen werden. Unabhängige Laboratorien differenzieren sich durch Spezialtest-Portfolios, während Arztpraxiseinheiten Patientenvorteile bei der Nachsorge chronischer Erkrankungen sichern.

Geografische Analyse

Nordamerika behielt mit 37,98 % den höchsten Anteil im Jahr 2025 aufgrund hoher Pro-Kopf-Ausgaben, aber die CAGR von 10,14 % in Asien-Pazifik unterstreicht den wachsenden Zugang und die steigende Inzidenz chronischer Erkrankungen. Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mehr als 15,62 Milliarden USD an zusätzlichen Einnahmen generieren, begünstigt durch den Ausbau öffentlicher Krankenhäuser, die Einführung universeller Krankenversicherungen und lokale Fertigungsanreize, die die Testkosten pro Kopf senken. Staatliche Subventionen fördern dezentralisierte Plattformen, die dem Mangel an Fachkräften in ländlichen Gebieten entgegenwirken und dem Markt für klinische Diagnostik ermöglichen, Erstkonsumenten zu erschließen und ein zweistelliges Einheitenwachstum zu erzielen. Multinationale Unternehmen kooperieren mit Provinzbehörden, um Reagenzabfüllanlagen zu errichten, die Importzölle umgehen und Lieferzeiten verkürzen sollen.

Nordamerika ist zwar ein reifer Markt, bleibt aber ein technologischer Vorreiter. KI-gestützte molekulare Panels und Logistik für Heimproben haben sich von Pilotprogrammen zu systemweiten Protokollen bei integrierten Versorgungsnetzwerken entwickelt. Dennoch dämpfen Erstattungsbeschränkungen und Vorausgenehmigungspflichten das Mengenwachstum. Laboratorien reagieren, indem sie Präzisionsonkologietests mit Real-World-Evidence-Dossiers kombinieren, die den Nutzen im Rahmen ergebnisbasierter Verträge belegen. Die Konsolidierung setzt sich fort, da regionale Gesundheitssysteme Routinearbeiten an große Referenzlaboratorien auslagern, die Skaleneffekte optimieren und in Informatik der nächsten Generation investieren.

Europa sieht sich mit unterschiedlichen Entwicklungen konfrontiert: Nordeuropäische Länder lenken Präventionsbudgets in kardiovaskuläre und stoffwechselbezogene Krankheitsscreenings, während südeuropäische Länder mit fiskalischer Austerität zu kämpfen haben, die die Einführung hochpreisiger molekularer Assays einschränkt. Die In-vitro-Diagnostika-Verordnung (IVDR) der Europäischen Union erhöht zudem die Compliance-Anforderungen und veranlasst kleinere Hersteller, nicht skalierbare Produktlinien aufzugeben. Dennoch sichern die alternde Demografie ein stabiles Basisvolumen, und grenzüberschreitende Kooperationen bei der Diagnostik seltener Erkrankungen erhalten die Nachfrage nach Spezialtests aufrecht.

Wettbewerbslandschaft

Der globale Wettbewerb bleibt mäßig konzentriert, da die fünf größten Anbieter einen bedeutenden Anteil am Umsatz 2024 ausmachen. Abbott, Roche, das zu Danaher gehörende Beckman Coulter und weitere verteidigen ihre Marktstellung durch kontinuierliche Menüerweiterung, Automatisierungsupgrades und Software-Bündelung. Der DXC500i-Analysator von Danaher, der im März 2025 von der FDA (US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit) zugelassen wurde, liefert höheren Durchsatz und geringere Probenübertragung und stärkt so sein Chemie-Franchise. Roche erweitert seine cobas-Linie um einen KI-gestützten Viruslastalgorithmus, der die Rate ungültiger Läufe reduziert.

Strategische Partnerschaften nehmen zu. Quest Diagnostics kooperiert mit Google Cloud, um maschinelles Lernen in sein nationales Laborinformationsnetzwerk zu integrieren, mit dem Ziel, Algorithmen zur Schlaganfallrisikovorhersage zu entwickeln, die als White-Label-Lösungen an Krankenhausmandanten angeboten werden könnten. LabCorp arbeitet mit Ultima Genomics zusammen, um kostengünstige Gesamtgenomsequenzierung zu beschleunigen, während bioMérieux SpinChip Diagnostics erwirbt, um seine Schnelltest-Kapazitäten am Patientenbett zu stärken.

Neue Marktteilnehmer konzentrieren sich auf enge, aber wachstumsstarke Nischen wie Flüssigbiopsie, Exosomsequenzierung und Früherkennung mehrerer Krebsarten. Kapital fließt bevorzugt in Plattformen, die Biomarker-Entdeckung mit vertikal integrierter Informatik verbinden und die Abhängigkeit von etablierten Analysatoren minimieren. Skalierungsherausforderungen bleiben jedoch bestehen: Erstattungshürden, klinische Nutzennachweise und die Verteilung in etablierten Krankenhausprogrammen verlangsamen die disruptive Marktanteilsgewinnung. Etablierte Anbieter setzen zunehmend auf „Kaufen oder Kooperieren”-Taktiken und übernehmen vielversprechende Start-ups, um Technologielücken zu schließen, während sie Markenvertrauen und globale regulatorische Infrastruktur aufrechterhalten.

Marktführer in der klinischen Diagnostik

Bio-Rad Laboratories Inc.

Danaher Corporation (Beckman Coulter, Cepheid)

F. Hoffmann-La Roche AG

Abbott Laboratories

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Danaher Corporation erhielt die FDA-Zulassung für den DXC500i-Chemieanalysator, was den Durchsatz steigert und das Portfolio für mittlere Laborvolumina erweitert.

- Januar 2025: bioMérieux schloss die Übernahme von SpinChip Diagnostics ab und integrierte damit mikrofluidische Point-of-Care-Technologie in sein Schnelltest-Sortiment.

Berichtsumfang des globalen Markts für klinische Diagnostik

Gemäß dem Berichtsumfang ist ein klinischer Diagnostiktest eine Art medizinischer Test, der zur Unterstützung der Diagnose oder Erkennung einer Erkrankung durchgeführt wird. Diese Tests spielen eine wichtige Rolle bei der Prävention, Kontrolle und Überwachung von Erkrankungen. Klinische Diagnostik trägt zur Verbesserung der Patientenversorgung bei, stärkt die Verbrauchersicherheit und senkt die Gesundheitsausgaben.

Der Markt für klinische Diagnostik ist nach Test, Produkt, Endnutzer und Geografie segmentiert. Das Testsegment ist weiter unterteilt in Lipidpanel, Leberpanel, Nierenpanel, Großes Blutbild, Elektrolyttestung, Infektionskrankheitentestung und weitere Tests. Das Produktsegment ist weiter unterteilt in Instrumente, Reagenzien und weitere Produkte. Der Endnutzer ist weiter unterteilt in Krankenhauslabor, Diagnoselabor, Point-of-Care-Testung und weitere Endnutzer. Die Geografie ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht deckt auch die geschätzten Größen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Wertangaben (in Milliarden USD) für die oben genannten Segmente.

| Lipidpanel |

| Leberpanel |

| Nierenpanel |

| Großes Blutbild (CBC) |

| Elektrolyttestung |

| Infektionskrankheitentestung |

| Onkologie- und Tumormarkertestung |

| Begleitdiagnostik |

| Weitere Tests |

| Instrumente/Analysatoren |

| Reagenzien und Kits |

| Datenverwaltungssoftware und Dienstleistungen |

| Klinische Chemie |

| Immunoassay und Immunochemie |

| Molekulare Diagnostik |

| Hämatologie |

| Koagulation und Hämostase |

| Mikrobiologie |

| Urinanalyse |

| Weitere (Massenspektrometrie, Durchflusszytometrie) |

| Blut/Plasma/Serum |

| Urin |

| Speichel |

| Gewebe/Biopsie |

| Weitere Proben |

| Zentralisierte klinische Laboratorien |

| Point-of-Care-Teststellen |

| Häusliche Testung |

| Krankenhauslaboratorien |

| Unabhängige Diagnostiklaboratorien |

| Point-of-Care-Einrichtungen |

| Arztpraxislaboratorien |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Test | Lipidpanel | |

| Leberpanel | ||

| Nierenpanel | ||

| Großes Blutbild (CBC) | ||

| Elektrolyttestung | ||

| Infektionskrankheitentestung | ||

| Onkologie- und Tumormarkertestung | ||

| Begleitdiagnostik | ||

| Weitere Tests | ||

| Nach Produkt | Instrumente/Analysatoren | |

| Reagenzien und Kits | ||

| Datenverwaltungssoftware und Dienstleistungen | ||

| Nach Technologie | Klinische Chemie | |

| Immunoassay und Immunochemie | ||

| Molekulare Diagnostik | ||

| Hämatologie | ||

| Koagulation und Hämostase | ||

| Mikrobiologie | ||

| Urinanalyse | ||

| Weitere (Massenspektrometrie, Durchflusszytometrie) | ||

| Nach Probenart | Blut/Plasma/Serum | |

| Urin | ||

| Speichel | ||

| Gewebe/Biopsie | ||

| Weitere Proben | ||

| Nach Einrichtung | Zentralisierte klinische Laboratorien | |

| Point-of-Care-Teststellen | ||

| Häusliche Testung | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Unabhängige Diagnostiklaboratorien | ||

| Point-of-Care-Einrichtungen | ||

| Arztpraxislaboratorien | ||

| Weitere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für klinische Diagnostik im Jahr 2026?

Die Marktgröße für klinische Diagnostik beträgt 93,59 Milliarden USD im Jahr 2026, mit einem prognostizierten Wert von 121,76 Milliarden USD bis 2031.

Welches Testsegment wächst am schnellsten?

Onkologie- und Tumormarker-Assays werden voraussichtlich bis 2031 mit einer CAGR von 10,39 % expandieren.

Welche Produktkategorie weist die höchste Wachstumsrate auf?

Datenverwaltungssoftware und Dienstleistungen führen mit einer CAGR von 10,62 %, da Laboratorien ihre Arbeitsabläufe digitalisieren.

Warum gilt Asien-Pazifik als die wichtigste Wachstumsregion?

Staatliche Gesundheitsinvestitionen, steigende Inzidenz chronischer Erkrankungen und der wachsende Zugang der Mittelschicht treiben eine CAGR von 10,14 % in der Region an.

Wie beeinflusst KI Diagnostiklaboratorien?

KI reduziert Fehlerquoten bei komplexen Fällen, beschleunigt Bearbeitungszeiten und ist nun Teil der Kernlaborinfrastruktur statt optionaler Zusatzfunktionen.

Wie ist der Ausblick für häusliche Diagnostiktests?

Häusliche Tests werden voraussichtlich jährlich um 13,48 % wachsen, da Erstattungsmodelle und Programme für Fernversorgung an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: