Japanischer In-vitro-Diagnostik-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.29 Milliarden US-Dollar |

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 9.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.43% CAGR |

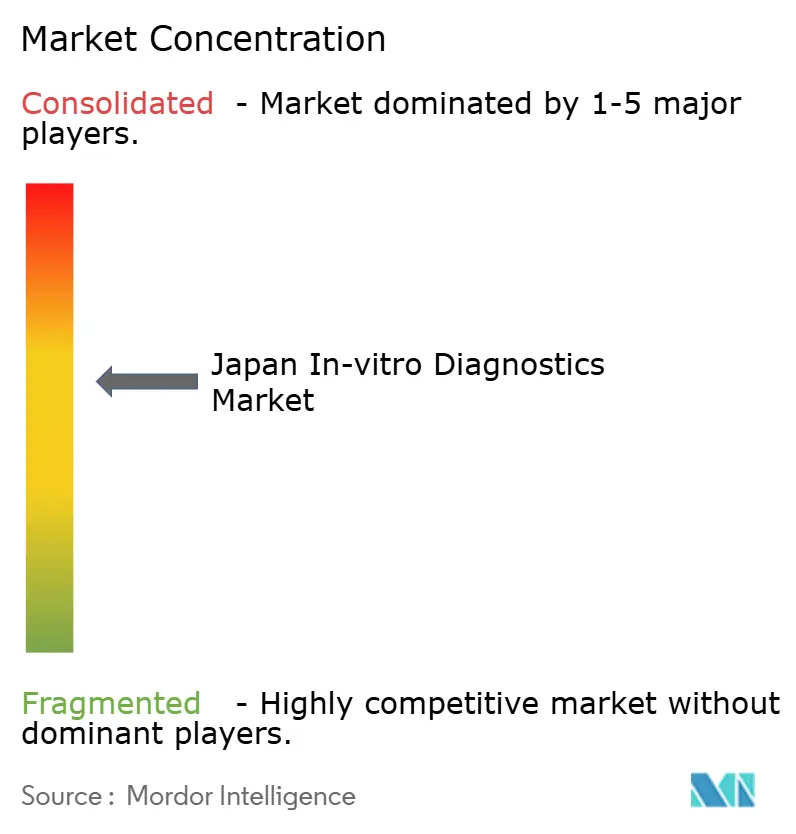

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen In-vitro-Diagnostik-Marktes von Mordor Intelligence

Die Größe des japanischen In-vitro-Diagnostik-Marktes wird voraussichtlich von USD 7,29 Milliarden im Jahr 2025 auf USD 7,61 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,43 % über 2026–2031 USD 9,46 Milliarden erreichen. Das Wachstum wird durch die alternde Bevölkerung des Landes, Präzisionsmedizinprogramme sowie die rasche Einführung von künstlicher Intelligenz und Laborautomatisierung vorangetrieben. Verbesserte Erstattungsleistungen für Vorsorgeuntersuchungen und die schnelle Einführung von Hochdurchsatz-Analysegeräten verbessern die Testökonomie, während die Krankenhauskonsolidierung Investitionen in vollautomatisierte Kernlaboratorien ankurbelt. Gleichzeitig erweitern Point-of-Care-Plattformen die diagnostische Reichweite auf Arztpraxen, Einzelhandelskliniken und häusliche Pflegeeinrichtungen, was mit den staatlichen Zielen für gemeindebasierte Versorgung übereinstimmt. Die Konvergenz von Präzisionsonkologie und beschleunigten regulatorischen Zulassungswegen verkürzt die Markteinführungszeit für bahnbrechende Tests und stärkt Japans Attraktivität als Ausgangspunkt für Diagnostik der nächsten Generation.

Wichtigste Erkenntnisse des Berichts

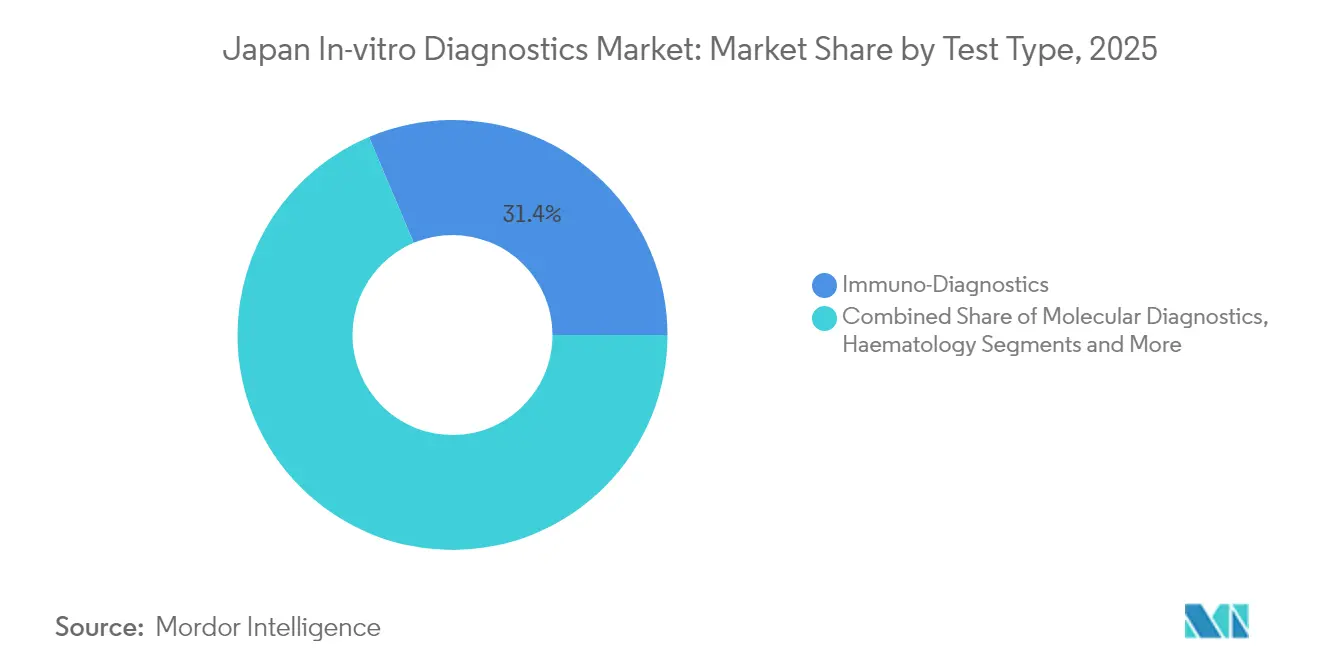

- Nach Testtyp führte die Immuno-Diagnostik mit einem Anteil von 31,35 % am japanischen In-vitro-Diagnostik-Markt im Jahr 2025; die molekulare Diagnostik schreitet bis 2031 mit einem CAGR von 7,86 % voran.

- Nach Produkt entfielen 59,25 % der Größe des japanischen In-vitro-Diagnostik-Marktes im Jahr 2025 auf Reagenzien und Kits, während Software und Middleware bis 2031 mit einem CAGR von 8,55 % expandieren.

- Nach Verwendbarkeit erfassten Einweg-IVD-Geräte im Jahr 2025 einen Anteil von 67,10 % an der Größe des japanischen In-vitro-Diagnostik-Marktes und wachsen bis 2031 mit einem CAGR von 6,55 %.

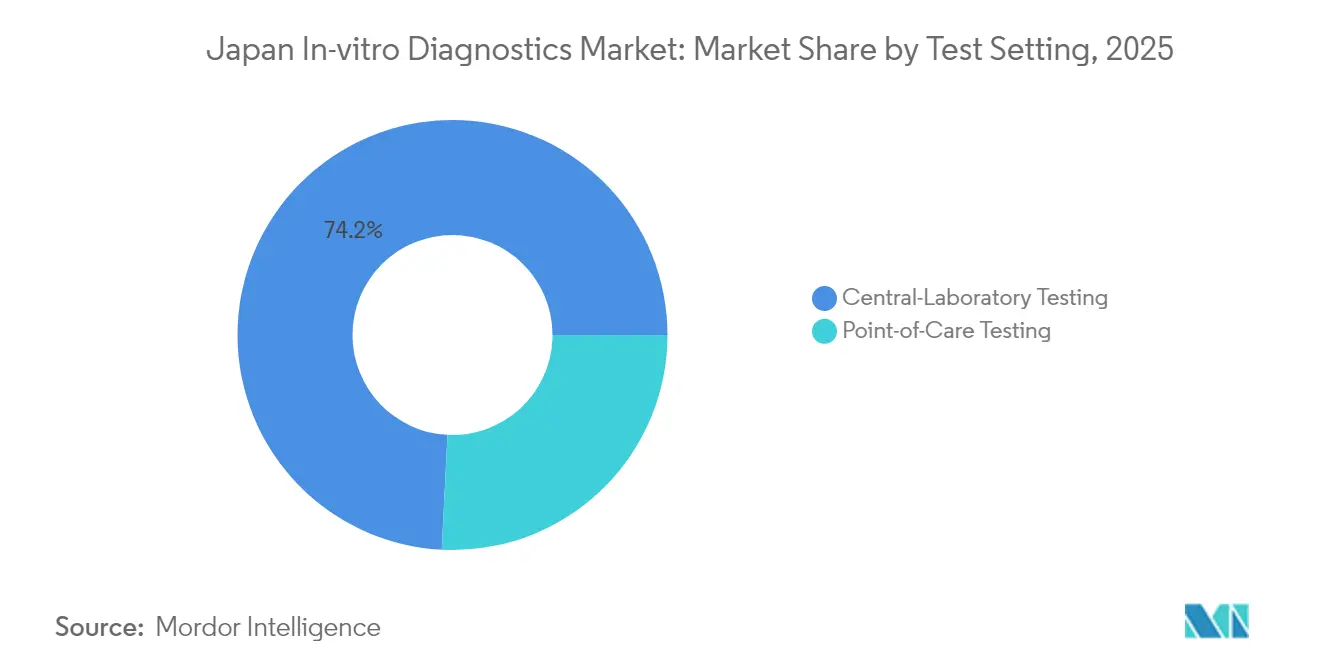

- Nach Testumgebung behielt die Zentrallabortestung im Jahr 2025 einen Anteil von 74,20 %, während Point-of-Care-Tests bis 2031 mit einem CAGR von 10,15 % zunehmen.

- Nach Anwendung hielt die Infektionskrankheitstestung im Jahr 2025 einen Anteil von 26,65 % am japanischen In-vitro-Diagnostik-Markt; die Onkodiagnostik soll bis 2031 mit einem CAGR von 8,98 % expandieren.

- Nach Endnutzer kontrollierten krankenhausbasierte Laboratorien im Jahr 2025 45,25 % der Größe des japanischen In-vitro-Diagnostik-Marktes, während Arztpraxen und Einzelhandelskliniken voraussichtlich bis 2031 mit einem CAGR von 7,62 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen In-vitro-Diagnostik-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Anstieg chronischer Erkrankungen | +1.8% | Landesweite städtische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Staatliche Finanzierung von Onkologie und Präzisionsmedizin | +1.2% | Nationale Tertiärzentren | Mittelfristig (2–4 Jahre) |

| Betriebliche Gesundheitsförderung und Präventionsverpflichtungen | +0.7% | Arbeitgeber in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Verlagerung zu dezentralisierten Point-of-Care-Plattformen | +1.1% | Frühe Anwender in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Vorbereitung auf Infektionskrankheiten | +0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch chronische Krankheiten und rasch alternde Bevölkerung erhöhen die Gesamtnachfrage nach Diagnostik

Japans Bevölkerungsgruppe der 65-Jährigen und Älteren erreichte 2024 29,1 % der Gesamtbevölkerung, den weltweit höchsten Anteil[1]Shotaro Kinoshita und Taishiro Kishimoto, „Aktualisierung des japanischen Gesundheitssystems zur Erfüllung der Bedürfnisse einer alternden Gesellschaft”, jmaj.jp. Die Prävalenz von Diabetes bei 10 Millionen Erwachsenen und Herz-Kreislauf-Todesfälle, die 27 % aller Sterbefälle ausmachen, erhöhen den Bedarf an Langzeitüberwachung. Ältere Patienten unterziehen sich 2,3-mal mehr Labortests als jüngere Gruppen, was die Basistestvolumina in den Bereichen Chemie, Hämatologie und Immuno-Assay erhöht. Leistungserbringer integrieren geriatrische Multi-Biomarker-Panels in Versorgungspfade und stärken die Nachfrage nach umfassenden Testmenüs. Die Gesundheitsausgaben sollen bis 2040 auf JPY 89 Billionen steigen, was Krankenhäuser zu Hochdurchsatz-Analysegeräten drängt, die Qualität wahren und gleichzeitig die Kosten pro Test senken.

Staatlich geförderte Onkologie- und Präzisionsmedizinprogramme beschleunigen fortschrittliche molekulare Tests

Der im September 2024 gestartete Quad Cancer Moonshot stellt erhebliche Mittel für die Krebsbekämpfung im Indo-Pazifik bereit, wobei Japan die zentrale genomische Expertise liefert. Die beschleunigte PMDA-Überprüfung verkürzt die Zulassung für bahnbrechende Tests nun von 14 Monaten auf sechs, wie der 2023 zugelassene Toray APOA2-iTQ-Pankreas-Assay zeigt. Öffentliche Mittel haben die Einführung von digitalem PCR und Sequenzierung der nächsten Generation als Frontline-Werkzeuge zur Tumormutationserkennung katalysiert. Krankenhäuser erweitern Begleitdiagnostik-Laboratorien, um die Erstattung gezielter Therapien zu ermöglichen, und treiben den japanischen In-vitro-Diagnostik-Markt in Richtung höherwertiger molekularer Tests. Dieselben Plattformen migrieren in die Testung seltener Erkrankungen und erblicher Störungen und erweitern die Einnahmequellen für Assay-Entwickler.

Präventive Gesundheitsvorschriften und betriebliche Gesundheitsprogramme erweitern das Volumen routinemäßiger Untersuchungen

Achtundsiebzig Prozent der großen japanischen Arbeitgeber finanzieren jetzt jährliche Biomarker-Panels, die die gesetzlichen Anforderungen übertreffen, und treiben das routinemäßige Chemie- und Immuno-Assay-Volumen um 15 % pro Jahr in die Höhe. Steuergutschriften, die Unternehmen belohnen, die Gesundheitsziele ihrer Mitarbeiter erreichen, haben die Ausgaben für Gesundheitsförderung an die Unternehmensrentabilität geknüpft. Ministeriumsdaten zeigen, dass Unternehmen mit robusten Gesundheitsprogrammen die Gesundheitskosten um 23 % senken und den Krankenstand um 18 % reduzieren, was die Rolle der Diagnostik in Humankapitalstrategien festigt. Anbieter bündeln metabolische, kardiale und Krebsvorsorge-Marker in kosteneffektive Arbeitsplatz-Panels und schaffen beständigere Reagenzieneinnahmen. Diese Nachfrage treibt Middleware-Implementierungen voran, die die Stapelverarbeitung automatisieren und Arbeitgeber-Berichtsmodule integrieren.

Technologischer Wandel hin zu dezentralisierten Point-of-Care-Plattformen zur Unterstützung der Heimversorgung und Einzelhandelskliniken

Die regulatorische Lockerung nach COVID-19 und das gemeindebasierte integrierte Pflegesystem treiben die Einführung von Point-of-Care mit einem CAGR von 10,8 % voran. Fortschritte in der Mikrofluidik und Nanotechnologie liefern nun die Genauigkeit eines Zentrallabors in Handgeräten, verkürzen die Durchlaufzeiten um 60 % und senken die Episodenversorgungskosten um 25 %. Apotheken und Kliniken in Convenience-Stores in dichten städtischen Bezirken sind Vorreiter bei der Einführung, während Hausärzte Bluetooth-fähige Messgeräte für die Fernüberwachung nutzen. Hersteller, die Einwegkartuschen mit Cloud-Dashboards bündeln, sichern sich mehrjährige Verbrauchsmaterialverträge und stärken die Verlagerung des japanischen In-vitro-Diagnostik-Marktes hin zu dezentralisierten Tests.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungsvolatilität und Importabhängigkeit | -0.7% | Landesweite importintensive Segmente | Mittelfristig (2–4 Jahre) |

| Krankenhauskonsolidierung reduziert Zentrallaborkapazität | -0.5% | Städtische Krankenhauscluster | Mittelfristig (2–4 Jahre) |

| Langwierige PMDA-Compliance-Zyklen | -0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und Importabhängigkeit erhöhen Reagenzien- und Analysegerätekosten

Etwa 60 % der IVD-Systeme werden importiert, was Labore der Yen-Abwertung aussetzt, die 2024 gegenüber dem Dollar 15 % betrug[2]Japanisches Finanzministerium, „Devisenkurse – Durchschnitt 2024”, mof.go.jp. Die Reagenzienpreise stiegen im Jahresvergleich um 18 %, übertrafen die Gebührenplanrevisionen und drückten die Labormarge. Um das Währungsrisiko abzusichern, wechseln Anbieter zu Reagenzienmietverträgen, die den Kapitaleinsatz senken, aber langfristig höhere Reagenzienausgaben festschreiben. Sysmex reagierte mit der Lokalisierung der Analysegeräteproduktion, schützte Kunden vor Währungsschwankungen und festigte seinen Inlandsmarktanteil. Anhaltende Volatilität belastet weiterhin Kaufentscheidungen für hochkomplexe molekulare Plattformen.

Anhaltende Krankenhauskonsolidierung reduziert die Zentrallabortestkapazität

Eine 15-prozentige Reduzierung der Akutversorgungseinrichtungen seit 2024, angetrieben durch die Ministeriumsoptimierung, hat die Testvolumina in weniger Mega-Labore konzentriert. Fusionierte Einrichtungen eliminieren redundante Analysegeräte, was den Instrumentenabsatz vorübergehend dämpft, auch wenn verbleibende Labore auf Hochdurchsatz-Tracks aufrüsten. Konsolidierte Kerneinrichtungen fordern nun integrierte Automatisierung von der Präanalytik bis zur Postanalytik, was Anbietern mit breiten Hardware-Portfolios zugute kommt. Für spezialisierte molekulare und Durchflusszytometrie-Tests bleibt das Volumen verteilt, was Lieferanten dazu zwingt, gemischte zentralisiert-dezentralisierte Modelle im japanischen In-vitro-Diagnostik-Markt zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik gestaltet die Präzisionsversorgung neu

Die molekulare Diagnostik trug 2025 USD 1,88 Milliarden zur Größe des japanischen In-vitro-Diagnostik-Marktes bei und soll bis 2031 mit einem CAGR von 7,86 % wachsen, womit sie alle anderen Testkategorien übertrifft. Die Immuno-Diagnostik behielt 2025 einen Anteil von 31,35 %, gestützt durch etablierte Infektionskrankheits- und Hormon-Assays, während Chemieplattformen für Stoffwechselpanels unverzichtbar bleiben. Sequenzierung der nächsten Generation und digitales PCR beschleunigen das Onkologie-Mutationsscreening und nutzen PMDA-Schnellzulassungen, die die Überprüfungszeiten halbieren. Das Sequencing-by-Expansion-System von Roche, das im Februar 2025 lokal vermarktet wurde, komprimiert den Gesamtgenom-Durchlauf auf unter sechs Stunden und ermöglicht tagesgleiche Präzisionsonkologie-Entscheidungen. Gleichzeitig erweitern hochempfindliche kardiale Troponin- und natriuretische Peptid-Immuno-Assays den Nutzen in der Akutversorgung und stärken die Einnahmebasis der Immuno-Diagnostik im japanischen In-vitro-Diagnostik-Markt.

Die Einführung von Multiplex-PCR-Atemwegspanels stieg nach der Pandemie um 35 %, da Kliniker eine schnelle Erregerdifferenzierung forderten. Digitale Enzymgekoppelte Immunosorbens-Systeme verbessern die Nachweisgrenze für Autoimmunmarker und verbessern das Frühstadium-Krankheitsmanagement. Automatisierte Ausstrich-Differenzial-Hämatologie-Analysegeräte mit KI-gestützter Bilderkennung steigern die Laborproduktivität angesichts des Fachkräftemangels. Mikrobiologiesegmente integrieren MALDI-TOF-Massenspektrometrie für die tagesgleiche Organismenidentifikation, die für das antimikrobielle Stewardship entscheidend ist. Insgesamt treiben diese Technologieinflektionen Testmix-Upgrade-Zyklen an, die höhermargige Reagenzien begünstigen und einen robusten Umsatzschwung aufrechterhalten.

Nach Produkt: Softwareintegration treibt die Laborentwicklung voran

Reagenzien und Kits sicherten sich 2025 59,25 % des Marktanteils des japanischen In-vitro-Diagnostik-Marktes, was die Dominanz verbrauchsmaterialzentrierter Geschäftsmodelle widerspiegelt. Laboratorien priorisieren Premium-Reagenzien, um die Assay-Zuverlässigkeit zu gewährleisten, und unterstützen die jährliche Preiselastizität trotz Erstattungsdruck. Instrumente und Analysegeräte zeigen eine stetige Ersatznachfrage, da Altgeräte gegen vollautomatisierte Tracks ausgetauscht werden, die präanalytische Robotik und Middleware integrieren. Die Größe des japanischen In-vitro-Diagnostik-Marktes für Middleware wuchs 2025 um 9 %, angetrieben durch die Cloud-native DxONE-Suite von Beckman Coulter, die das Verbrauchsmaterial-Tracking optimiert und Ergebnisse automatisch validiert.

KI-gestützte Entscheidungsunterstützungsmodule werden jetzt mit Analysegerätekäufen gebündelt und wandeln Software von einem Zusatz zu einem Kernwert. Anbieter monetarisieren Algorithmus-Updates per Abonnement und stabilisieren Einnahmequellen über einmalige Kapitalverkäufe hinaus. Verbrauchsmaterialien wie Kontrollen und Kalibratoren verzeichnen ein mittleres einstelliges Wachstum, das an steigende Qualitätssicherungsvorschriften gebunden ist. Hybride Beschaffungsmodelle – kapitalfreie Analysegeräteplatzierung gegen Reagenzienvolumenverpflichtungen – gewinnen bei budgetbeschränkten öffentlichen Krankenhäusern an Beliebtheit und gestalten die Vertragsstrukturen der Anbieter neu.

Nach Verwendbarkeit: Einweggeräte dominieren die Ära der Infektionskontrolle

Einwegkartuschen und Probenentnahmevorrichtungen machten 2025 67,10 % der Größe des japanischen In-vitro-Diagnostik-Marktes aus, gestützt durch post-COVID-Infektionskontrollnormen. Einweg-Mikrofluidik-Chips in Point-of-Care-Glukose-, HbA1c- und Kardiomarker-Assays reduzieren das Kreuzkontaminationsrisiko und vereinfachen die Logistik, was für unterbesetzte ländliche Kliniken entscheidend ist. Das Wachstum mit einem CAGR von 6,55 % wird weiter durch integrierte Lanzetten-bis-Ergebnis-Plattformen angetrieben, die in Gemeinschaftsapotheken eingesetzt werden. Hersteller setzen recycelbare Polymere ein, um Umweltbedenken zu begegnen und Japans Abfallreduzierungszielen für 2030 gerecht zu werden.

Wiederverwendbare Instrumentenkomponenten bleiben für Hochdurchsatz-Zentrallabore unverzichtbar, wo die Wirtschaftlichkeit langlebige Küvetten und Sondenanordnungen begünstigt. Hybridsysteme, die Tischanalysegeräte mit Einweg-Reaktionsküvetten koppeln, balancieren Durchsatz und Biosicherheit. Materialwissenschaftliche Fortschritte wie fluorpolymerbeschichtete Durchflusszellen verlängern die Lebensdauer wiederverwendbarer Komponenten und dämpfen die Gesamtbetriebskosten. Dennoch dringt die Einwegeinführung in traditionelle Wiederverwendbares in Krankenhausstationen mit geringem Volumen vor, was auf eine strukturelle Verlagerung hin zur Einwegdominanz im japanischen In-vitro-Diagnostik-Markt hindeutet.

Nach Testumgebung: Point-of-Care-Expansion gestaltet die Versorgungserbringung neu

Zentrallaboratorien erwirtschafteten 2025 74,20 % der Testeinnahmen durch Skaleneffekte und umfassende Menüs und verankerten den japanischen In-vitro-Diagnostik-Markt. Die Konsolidierung in regionale Mega-Labore intensiviert die Nachfrage nach Track-basierter Automatisierung vom Probeneingang bis zur archivierten Lagerung. Die Größe des japanischen In-vitro-Diagnostik-Marktes für Gesamtlaborautomatisierungsmodule expandierte 2025 um 7 %, da Krankenhaussysteme in Effizienzverbesserungen investierten.

Point-of-Care-Tests sind zwar kleiner, eilen aber mit einem CAGR von 10,15 % voran, katalysiert durch gelockerte Telemedizinregeln und die Ausweitung der Heimversorgung. Handgehaltene Multiplex-Immunoassay-Lesegeräte sind jetzt für den Apothekengebrauch zugelassen und verkürzen die Ergebniszeiten für CRP und Influenza von Tagen auf Minuten. Ländliche Präfekturen nutzen mobile Phlebotomie-Fahrzeuge mit kartuschenbasierten Analysegeräten, um die diagnostische Versorgung trotz Klinikschließungen aufrechtzuerhalten. Middleware, die dezentralisierte Ergebnisse mit elektronischen Krankenhausregistern harmonisiert, ist entscheidend für die Versorgungskontinuität und treibt segmentübergreifende Softwareverkäufe an.

Nach Anwendung: Onkodiagnostik treibt die Präzisionsmedizin voran

Infektionskrankheits-Assays lieferten 2025 26,65 % des Umsatzes des japanischen In-vitro-Diagnostik-Marktes, mit kontinuierlicher Nachfrage nach Hepatitis-, HIV- und Tuberkulosetests. Syndromische Panels, die Influenza A/B, RSV und SARS-CoV-2 kombinieren, dominieren die winterlichen Atemwegssaisons. Die Diabetesüberwachung bleibt ein Grundpfeiler, wobei die HbA1c-Testhäufigkeit unter betrieblichen Gesundheitsvorschriften zunimmt. Die Onkologie sticht jedoch mit einem CAGR von 8,98 % bis 2031 hervor, da Flüssigbiopsie- und Begleitdiagnostikvolumina eskalieren.

Roches VENTANA TROP2 RxDx, die erste KI-gestützte Lungenkrebs-Begleitdiagnostik, der im April 2025 der Breakthrough-Device-Status verliehen wurde, ist ein Beispiel für Innovationen, die auf Präzisionsonkologie konvergieren. Flüssigbiopsie für zirkulierende Tumor-DNA reduziert die invasive Biopsiebelastung und ermöglicht die Längsschnittüberwachung, was die Krankenhauseinführung sichert. Autoimmun- und Nephrologiepanels profitieren von der Biomarkervalidierung und erweitern die Menübreite in multispezialisierten Kliniken. Die Erweiterung kardialer Biomarker auf hochempfindliches Troponin unterstützt Schnellausschluss-Protokolle in Notaufnahmen und verbessert den Durchsatz.

Nach Endnutzer: Einzelhandelskliniken entwickeln sich zur Wachstumsgrenze

Krankenhauslaboratorien verankerten 2025 45,25 % des Marktanteils des japanischen In-vitro-Diagnostik-Marktes und nutzten integrierte Akutversorgungspfade und Rund-um-die-Uhr-Betrieb. Konsolidierte Systeme beschaffen gebündelte Reagenzienverträge für Chemie-, Immunoassay- und Hämatologielinien und erzielen Preisnachlässe von Anbietern. Unabhängige Referenzlaboratorien sind auf esoterische Tests spezialisiert und ziehen Einsendungen von kleineren Krankenhäusern an, die Kosteneffizienz anstreben.

Arztpraxen und Einzelhandelskliniken verzeichnen mit einem CAGR von 7,62 % die schnellste Expansion, angetrieben durch Point-of-Care-Plattformen, die schnelle Ergebnisse während einer einzigen Konsultation liefern. Die vom Japanischen Akkreditierungsausschuss herausgegebenen ISO-15189-Akkreditierungsrichtlinien haben die Qualität an diesen vielfältigen Standorten standardisiert und das Vertrauen der Kliniker gestärkt. Akademische und Forschungszentren sind weiterhin Pioniere bei der Sequenzierung der nächsten Generation und Multi-Omics-Assays und arbeiten mit der Industrie zusammen, um neuartige Biomarker zu validieren. Geräteanbieter passen kompakte Analysegeräte für beengte Einzelhandelsflächen und Cloud-verbundene Middleware für die Datenaggregation an mehreren Standorten an, was die Endnutzerdiversifizierung des japanischen In-vitro-Diagnostik-Marktes unterstreicht.

Geografische Analyse

Tokio, Osaka und Nagoya zusammen erwirtschafteten 2025 einen erheblichen Prozentsatz des Wertes des japanischen In-vitro-Diagnostik-Marktes, unterstützt durch dichte Tertiärkrankenhäuser und fortschrittliche Onkologiezentren. Diese Ballungsräume sind Erstanwender von KI-gestützter Histopathologie und digitalem PCR und nutzen hohe Patientenvolumina, um Kapitalinvestitionen zu rechtfertigen. Kontinuierliche Infrastrukturverbesserungen, exemplifiziert durch Roche-Hitachi-Kernlaborautomatisierungsimplementierungen, komprimieren die Proben-zu-Antwort-Zeiten und entlasten gleichzeitig die Belegschaft.

Halbstädtische Korridore entlang des Shinkansen-Schienennetzes weisen gemischte Dynamiken auf: Mittelgroße Gemeinschaftskrankenhäuser verlassen sich auf gemeinsame Referenzlabore, während Einzelhandelskliniken Lücken in der Grundversorgung schließen. Lokale Regierungen subventionieren Vorsorgeuntersuchungen und erweitern das Immunoassay-Volumen über städtische Durchschnittswerte hinaus. Dennoch ersetzt die Testung am Versorgungsort in Apotheken zunehmend Krankenhausblutentnahmen, was die Verbrauchererwartungen an Bequemlichkeit widerspiegelt.

Ländliche Präfekturen sind mit Klinikschließungen und Ärztemangel konfrontiert, was mobile Diagnosefahrzeuge und telemedizinisch unterstützte Heimprobenentnahme fördert. Point-of-Care-Analysegeräte mit Einwegkartuschen umgehen Kühlkettenbeschränkungen und liefern kritische Tests für Diabetes, Gerinnung und Infektionen. Staatliche Zuschüsse im Rahmen der Medical-DX-Reiwa-Vision 2030 zielen darauf ab, ländliche Testergebnisse über Cloud-Middleware mit städtischen Spezialisten zu vernetzen und regionale Disparitäten zu beseitigen. Bis 2030 soll die geografische Polarisierung abnehmen, da dezentralisierte Werkzeuge den Zugang demokratisieren und den landesweiten Fußabdruck des japanischen In-vitro-Diagnostik-Marktes festigen.

Regulatorisches Umfeld

In Japan werden In-vitro-Diagnostika (IVDs) im Rahmen des Pharmaceuticals and Medical Devices (PMD) Act reguliert. Das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) überwacht die Herstellungs- und Vermarktungszulassung, während die Pharmaceuticals and Medical Devices Agency (PMDA) Prüfungen und zugehörige Konsultationen durchführt. IVDs werden nach einem risikobasierten Klassifizierungssystem verwaltet, das an GHTF-Konzepte angelehnt ist (Klassen I bis IV). Geeignete Produkte der Klasse II und Klasse III können eine Drittzertifizierung über registrierte Zertifizierungsstellen gemäß japanischen Zertifizierungsstandards nutzen, während Produkte der höheren Risikoklasse IV eine PMDA-Prüfung und eine MHLW-Zulassung erfordern.

Die Qualitäts- und Fertigungsaufsicht basiert auf QMS-Anforderungen, die mit ISO 13485 harmonisiert sind, wobei QMS-Inspektionsanträge über PMDA-Verfahren abgewickelt werden. Auf der Seite der Industriepolitik hebt METIs Medical Device Industry Vision 2024 die Unterstützung für die Generierung klinischer Evidenz und die Integration digitaler Technologien (einschließlich KI) in die Geräteentwicklung hervor. METI eröffnete zudem am 31. März 2026 die Antragsfrist für ein Task-Force-Programm für das Geschäftsjahr 2026, das sich auf die Sicherung stabiler Lieferungen von Arzneimitteln, Medizinprodukten und medizinischen Hilfsmitteln konzentriert und die Versorgungsresilienz für importabhängige IVD-Kategorien stärkt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Sysmex, Roche Diagnostics KK, Fujirebio Holdings, Abbott Japan und Beckman Coulter – erzielen zusammen erhebliche Umsätze, was auf ein mäßig konzentriertes Umfeld hindeutet. Sysmex führt die Hämatologie- und Gerinnungssegmente an und nutzt die inländische Fertigung zur Absicherung des Währungsrisikos sowie attraktive Servicenetzwerke. Roche dominiert die molekulare Onkologie durch sein cobas- und Sequenzierungsportfolio, ergänzt durch langjährige Automatisierungs-Co-Entwicklung mit Hitachi High-Tech.

Inländische Spezialisten wie Fujirebio zeichnen sich bei Tumormarkern und Neurodegeneration-Assays aus und arbeiten häufig mit multinationalen Unternehmen für den globalen Vertrieb zusammen. Marktteilnehmer priorisieren Ökosystemlösungen, die Instrumente, Reagenzien und Middleware bündeln, und erhöhen die Wechselkosten für Laboratorien. Strategische Allianzen – Sysmex–QIAGEN für Gentests und Roche–PathAI für digitale Pathologie – verdeutlichen ein Rennen um die Integration von KI in Arbeitsabläufe. Anbieter mit tiefgreifender PMDA-Regulierungsexpertise sichern sich schnellere Zulassungen und machen Compliance-Kompetenz zu einem Marktvorteil.

Weißflächenbereiche umfassen Flüssigbiopsie, Multiplex-Heimentnahme-Kits und recycelbare Einwegkartuschen. Unternehmen, die diagnostische und therapeutische Modalitäten über Begleit-Assays verbinden können, werden Japans Präzisionsmedizin-Subventionen erschließen. Der Preiswettbewerb bleibt rational; wertschöpfende Serviceverträge und Algorithmus-Abonnements schützen die Margen trotz Erstattungsdruck. Insgesamt werden Innovationsgeschwindigkeit und Tiefe inländischer Partnerschaften die Marktanteilsverschiebungen im japanischen In-vitro-Diagnostik-Markt bestimmen.

Marktführer der japanischen In-vitro-Diagnostik-Branche

Abbott Laboratories

Roche Diagnostics KK

Sysmex Corporation

Danaher Corp.

Fujirebio Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische und normative Aktualisierungen im Jahr 2026 schaffen einen praktischen Einstiegspunkt für softwarezentrierte und KI-gestützte IVD-Angebote. Dies ist besonders relevant, da Labore Automatisierung und Middleware einführen, um Personalengpässe und den durch Konsolidierung bedingten Durchsatzbedarf zu bewältigen. Die schrittweise Umsetzung der Änderungen des PMD Act ab Mai 2026 verschiebt die Nachmarktpflichten für IVDs hin zu Meldesystemen für Fehlfunktionen. Parallel dazu führt das Inkrafttreten von JIS T 2304:2026 im Juni 2026 explizite Anforderungen für KI-gestützte Diagnosesoftware ein, einschließlich Rückverfolgbarkeit und Erklärbarkeit, was den Wert von konformer Datenverwaltung, Modellgovernance und auditfähiger Middleware erhöht, die in Analysator- und Point-of-Care-Ökosysteme integriert ist.

Auch in der Neurologie und anderen biomarkergestützten Kategorien erweitert sich der klinische Freiraum, da Anbieter über traditionelle Infektionskrankheiten- und Kernlaborsortimente hinaus in höherwertige Immunoassays und blutbasierte Marker vordringen, die zu präventiven und longitudinalen Überwachungspfaden passen. Marktbelege umfassen die im Februar 2026 geschlossene Vertriebskooperation zwischen Fujirebio und Sysmex für Demenztests, die auf Lumipulse-Immunoassay-Systemen und demenzbezogenen Reagenzien basiert, sowie den anhaltenden Schwung bei Laborautomatisierung und Hochdurchsatz-Workflows, die gebündelte Angebote (Geräte, Reagenzien und Software) unterstützen. Diese Verschiebungen stehen im Einklang mit dem hohen Verbrauchsmaterialanteil des Marktes, in dem Reagenzien und Kits weiterhin den größten Produktanteil ausmachen, sowie mit der schnelleren Skalierung dezentraler Tests in Arztpraxen, Einzelhandelskliniken und häuslicher Pflege, wo Konnektivität und standardisierte Qualitätskontrollen eine breitere Akzeptanz unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Sysmex kündigte eine Zusammenarbeit mit VolitionRx an, um den Nu.Q NETs H3.1-Assay auf Sysmex-Plattformen für diagnostische Anwendungen einschließlich Sepsis und anderer akuter und chronischer Erkrankungen zu optimieren. Die Zusammenarbeit verbindet einen neuen Biomarker-Assay mit einer etablierten installierten Basis und unterstützt durch Plattformstandardisierung und Workflow-Kompatibilität schnellere klinische Einführungswege.

- Februar 2026: Fujirebio und Sysmex starteten eine Vertriebskooperation für Demenztests, bei der Sysmex in vereinbarten Regionen exklusiv die vollautomatisierten Lumipulse-Immunoassay-Systeme von Fujirebio sowie demenzbezogene Reagenzien vertreibt. Die Vereinbarung stärkt die Kopplung von Gerät und Reagenz und erweitert die Vertriebsreichweite für Tests im Bereich Neurodegeneration, einer Kategorie, in der blutbasierte und automatisierte Immunoassays zunehmend strategische Bedeutung gewinnen.

- November 2025: Fujirebio (H.U. Group Holdings) beantragte in Japan die Herstellungs- und Vermarktungszulassung für einen blutbasierten In-vitro-Diagnostiktest zur Messung von pTau 217 und Beta-Amyloid 1-42. Der Antrag unterstreicht die Verschiebung hin zu skalierbaren, weniger invasiven Biomarker-Testverfahren, die auf automatisierten Immunoassay-Systemen durchgeführt werden können und einen breiteren Zugang über spezialisierte Zentren hinaus unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der japanische Markt für In-vitro-Diagnostik den Wert von IVD-Tests, die an menschlichen Proben außerhalb des Körpers durchgeführt werden, zusammen mit den zugehörigen Geräten und Reagenzien, die Tests in Labor- und patientennahen Umgebungen in Japan ermöglichen.

Umfangsausschlüsse: Ausgeschlossen sind bildgebende Diagnostik und Therapeutika sowie umfassende Krankenhausleistungen, die nicht unmittelbar mit der Bereitstellung von IVD-Tests verbunden sind.

Übersicht der Segmentierung

- Nach Testtyp

- Klinische Chemie

- Molekulare Diagnostik

- Immuno-Diagnostik

- Hämatologie

- Mikrobiologie

- Gerinnung

- Sonstige

- Nach Produkt

- Instrumente und Analysegeräte

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Testumgebung

- Zentrallabortestung

- Point-of-Care-Testung / patientennahe Testung

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Sonstige

- Nach Endnutzer

- Krankenhausbasierte Laboratorien

- Unabhängige Diagnostiklabore

- Arztpraxen und Einzelhandelskliniken

- Akademische und Forschungszentren

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um vor Abschluss der Modellierung ein erstes Bild von Angebot und Nachfrage für japanische IVDs zu erstellen. Wir haben öffentliche und offizielle Quellen wie das Ministerium für Gesundheit, Arbeit und Soziales (Japan), japanische Zoll- und Handelsstatistiken, die OECD-Gesundheitsstatistikreihe, die Weltgesundheitsorganisation und begutachtete klinische Fachzeitschriften herangezogen, die Testmuster und Krankheitslast dokumentieren.

Um die Eingaben praxisnah zu halten, wurden Geschäftsberichte und Investorenpräsentationen von Unternehmen auf Hinweise zum Produktmix, Preiskommentare und Nachfragetreiber wie Automatisierung und Erweiterung des Testmenüs überprüft. Bei Bedarf wurden Abonnementdatenbanken zu Unternehmensfinanzen, Patenten und Handelsströmen auf Sendungsebene genutzt, um Trends zu überprüfen und Ausreißer in der Sekundäranalyse zu erkennen. Diese Sekundärquellen sind lediglich beispielhaft; zusätzliche öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit erfolgte durch Experteninterviews und strukturierte Umfragen mit Herstellern, Distributoren, Laborbetriebsleitern und Endnutzern wie Krankenhauslabors und unabhängigen Diagnoselabors in ganz Japan. Die Gespräche halfen zu bestätigen, wie stark die Nachfrage im Labortest im Vergleich zum Point-of-Care konzentriert ist, und klärten auch das praktische Preisverhalten bei hochvolumigen Assays im Vergleich zu Spezialtests. Wenn die Annahmen der Sekundärforschung nicht mit den Rückmeldungen aus dem Feld übereinstimmten, wurden die Modelleingaben angepasst und anschließend in Folgegesprächen erneut überprüft.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 14 % | |

| Mid-Tier: 61 % | Funktions-/Bereichsleiter: 39 % | |

| Kleinere Akteure: 14 % | Manager: 47 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Aufbau des Nachfragepools, bei dem nationale Signale zur Gesundheitsnutzung in Testvolumina umgewandelt und anschließend anhand repräsentativer Assay- und Gerätepreise bewertet wurden. Die Summen wurden dann durch selektive Bottom-Up-Prüfungen bestätigt, etwa durch die Aggregation einer Stichprobe von Lieferantenumsätzen in Japan und die Validierung des typischen Reagenzien-Geräte-Mixes und der Austauschzyklen, sodass die Endzahl nicht übermäßig auf eine einzelne Datenreihe reagierte.

Zu den wichtigsten Modelleingaben gehörten der Anteil der Tests, die von Krankenhauslabors gegenüber unabhängigen Labors durchgeführt werden, der Mix aus Routinechemie- und Immunoassay-Volumina im Vergleich zu molekularen und spezialisierten Tests, die Platzierung und der Austauschzeitpunkt von Geräten, durchschnittliche Reagenzienpreistrends unter Erstattungs- und Beschaffungsdruck sowie das Tempo der Einführung der Laborautomatisierung. Prognosen wurden mittels Szenarioanalyse erstellt, wobei jedes Szenario an plausible Bandbreiten für Testvolumina, Preisgestaltung und Mixverschiebungen gekoppelt war, die mit Primärbefragten stresstestet wurden. Für Bereiche mit dünner öffentlicher Datenlage wurden Lücken mit konservativen Proxy-Verhältnissen behandelt, die an bestätigten Labordurchsatz und Importmuster angebunden waren, und nur angepasst, wenn mehrere Prüfungen in dieselbe Richtung wiesen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale, gefolgt von schrittweisen Abweichungsprüfungen sowohl auf Gesamtmarktebene als auch bei den wichtigsten Eingabetreibern. Wenn sich ein Ergebnis stark von der bekannten Testaktivität oder der Richtung der Handelsströme unterschied, wurden die zugrunde liegenden Annahmen erneut überprüft und die sensibelsten Variablen vor der Freigabe neu kalibriert.

Vor der Veröffentlichung wird eine interne Überprüfung durchgeführt, damit Logik, Mathematik und Einheitenkonsistenz im gesamten Arbeitsdokument und in der Erzählung übereinstimmen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Änderungen der Erstattung, größeren Produktzulassungen oder plötzlichen Verschiebungen im Testverhalten. Vor der Auslieferung werden die neuesten öffentlichen Veröffentlichungen erneut überprüft, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgröße für In-vitro-Diagnostik Japan von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für japanische IVDs können variieren, selbst wenn die Themenbezeichnung gleich erscheint, da die einbezogenen Produktlinien, die Preisgrundlage und der Zeitpunkt des Basisjahres nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie jedes Modell Labor- gegenüber Point-of-Care-Tests behandelt und ob Wachstumsannahmen an die tatsächliche Testvolumenentwicklung oder überwiegend an die Extrapolation von Umsatztrends gekoppelt sind.

Die Hauptursachen für Abweichungen in diesem Markt sind in der Regel, ob Software und breitere Laborleistungen in den IVD-Umsatz einbezogen werden, wie erstattungsgebundene Preisgestaltung in durchschnittliche Verkaufspreise umgerechnet wird und ob Importsignale genutzt werden, um die Gerätenachfrage in einem Land zu bestätigen, das auf einer Mischung aus lokaler Versorgung und grenzüberschreitenden Strömen beruht. Die Tabelle zeigt die Spannbreite, und die engere Ausrichtung an den Test-Setting-Mix und die erstattungsbewusste ASP-Entwicklung erklärt, warum der Wert für 2025 dort liegt, wo er liegt, wobei diese Herangehensweise von Mordor Intelligence angewendet wurde.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,29 Mrd. USD (2025) | |

| Branchenpublisher A | 5,10 Mrd. USD (2025) | Wendet häufig einen engeren Umsatzumfang an, der sich stärker auf Reagenzien und Geräte konzentriert, und kann höherwertige Spezialtests unterrepräsentieren; zudem kann eine glattere Preisgestaltung verwendet werden, die den erstattungsbedingten Preisdruck nicht vollständig widerspiegelt. |

| Marktforschungsanbieter B | 7,28 Mrd. USD (2025) | Zeigt eine ähnliche Basisjahreszahl, wobei der Umfang durch die Einbeziehung von Software und Dienstleistungen in die Gesamtsumme abweichen kann und der Wachstumspfad sich möglicherweise stärker auf angegebene CAGR-Werte stützt als auf Prüfungen von Testvolumen und Mix. |

Insgesamt lassen sich die Unterschiede meist darauf zurückführen, was als IVD-Umsatz gezählt wird und wie die Preisgestaltung über Testarten und -umgebungen hinweg normalisiert wird. Durch die explizite Festlegung der Einbeziehungen und den anschließenden Abgleich der Summen mit praktischen Nachfragesignalen bleibt die resultierende Marktgröße leichter überprüfbar und wiederverwendbar, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Welche Testkategorie wächst am schnellsten?

Die molekulare Diagnostik führt mit einem CAGR von 7,86 % bis 2031, angetrieben durch Präzisionsonkologie-Initiativen.

Wie groß ist das Wachstum des Point-of-Care-Segments?

Point-of-Care-Tests schreiten mit einem CAGR von 10,15 % voran, da dezentralisierte Versorgung an Bedeutung gewinnt.

Welcher Produkttyp generiert den Großteil des Umsatzes?

Reagenzien und Kits tragen 59,25 % des Gesamtumsatzes bei, bedingt durch die wiederkehrende Nachfrage nach Verbrauchsmaterialien.

Warum gewinnen Einweggeräte Marktanteile?

Infektionskontrollanforderungen und Arbeitsablaufeinfachheit haben Einweggeräte 2025 auf einen Anteil von 67,10 % und eine CAGR-Prognose von 6,55 % gebracht.

Welche Auswirkungen hat die Krankenhauskonsolidierung auf Diagnostikanbieter?

Die Konsolidierung reduziert redundante Zentrallaborkapazitäten, kurbelt aber die Nachfrage nach Hochdurchsatzautomatisierung in verbleibenden Mega-Laboren an und gestaltet Verkaufszyklen neu.

Seite zuletzt aktualisiert am: