Größe und Marktanteil des italienischen In-vitro-Diagnostikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.73 Milliarden US-Dollar |

| Marktgröße (2026) | 3.89 Milliarden US-Dollar |

| Marktgröße (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.35% CAGR |

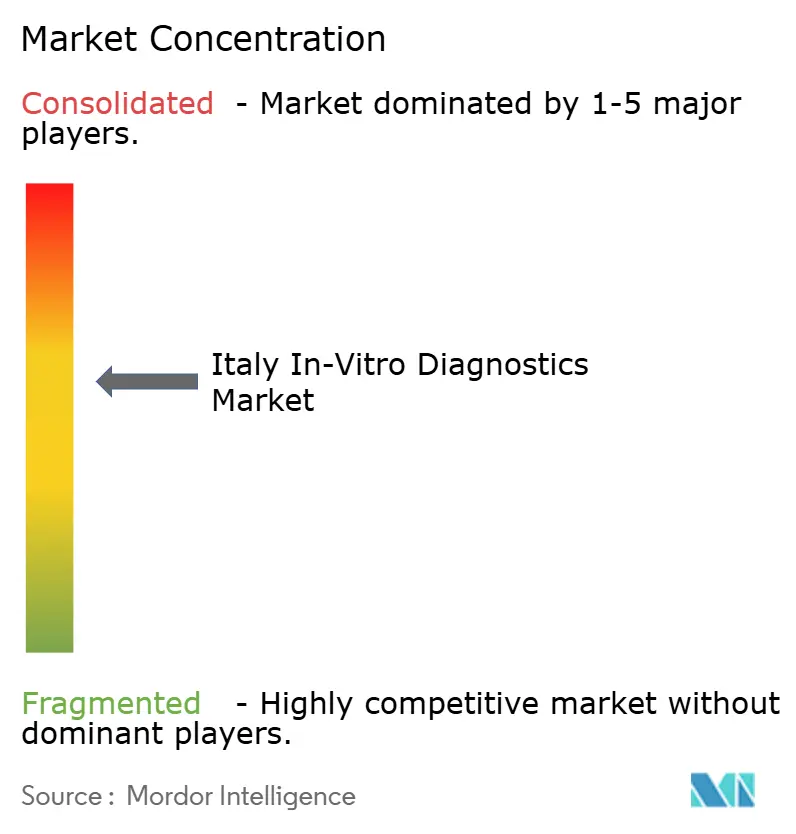

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen In-vitro-Diagnostikmarktes von Mordor Intelligence

Die Marktgröße der italienischen In-vitro-Diagnostik wurde im Jahr 2025 auf USD 3,73 Milliarden geschätzt und soll von USD 3,89 Milliarden im Jahr 2026 auf USD 4,82 Milliarden bis 2031 wachsen, bei einer CAGR von 4,35 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die steigende Prävalenz chronischer Erkrankungen, stetige Fortschritte bei der präventiven Gesundheitsvorsorge und die rasche Einführung fortschrittlicher molekularer Plattformen, die Durchlaufzeiten verkürzen und Testmenüs erweitern, aufrechterhalten. Die regulatorische Angleichung an die EU-IVDR verursacht kurzfristige Zertifizierungskosten, soll jedoch über den Prognosehorizont hinaus die Produktqualität und Patientensicherheit verbessern. Die technologische Konvergenz, insbesondere die Kombination von Mikrofluidik mit künstlicher Intelligenz, senkt weiterhin die Probenvolumenanforderungen und steigert gleichzeitig die diagnostische Genauigkeit – ein Trend, der in der onkologisch ausgerichteten Flüssigbiopsie und Multiplex-PCR-Assays am deutlichsten sichtbar ist. Gleichzeitig beschleunigt sich die Nachfrage nach Point-of-Care-Lösungen (POC), da regionale Behörden die Diagnostik näher an die Primärversorgung und den häuslichen Bereich verlagern, um Kapazitätsengpässe im Krankenhausnetz zu entlasten.

Wichtigste Erkenntnisse des Berichts

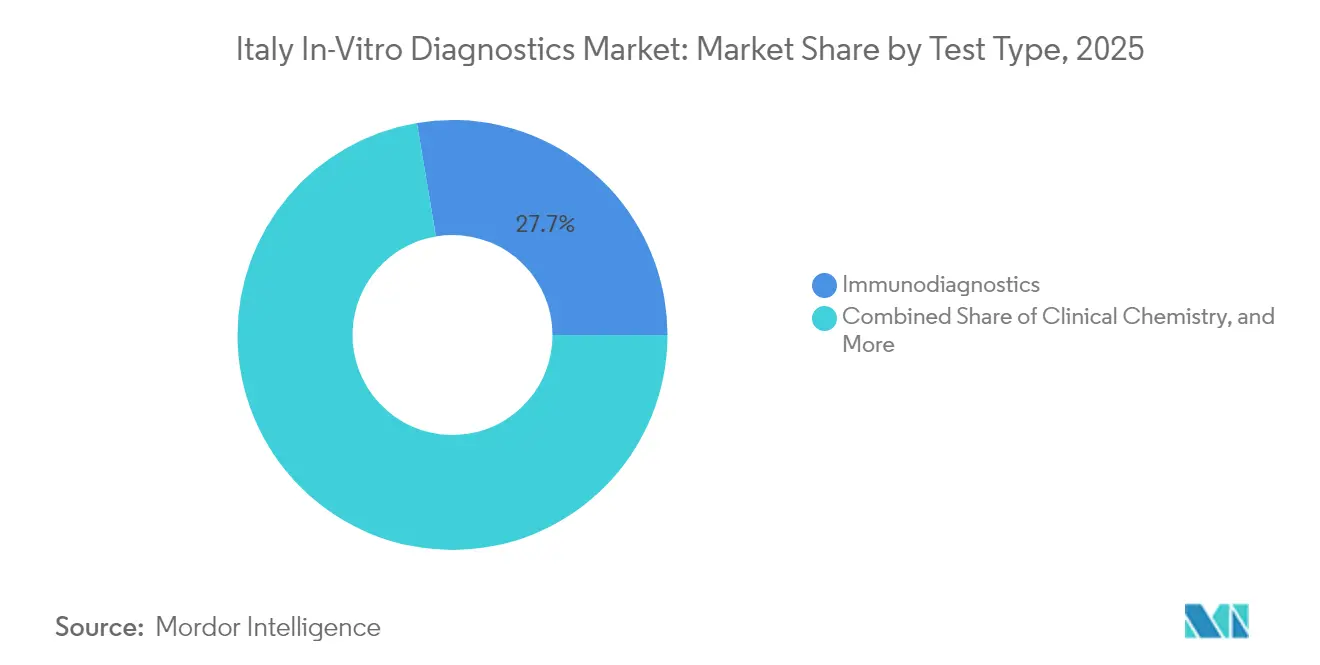

- Nach Testtyp führte die Immundiagnostik im Jahr 2025 mit einem Umsatzanteil von 27,65 %, während die molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 7,66 % wachsen wird.

- Nach Produkt entfielen Reagenzien und Verbrauchsmaterialien im Jahr 2025 auf 64,32 % der Marktgröße der italienischen In-vitro-Diagnostik und wachsen bis 2031 mit einer CAGR von 5,78 %.

- Nach Verwendbarkeit hielten Einweggeräte im Jahr 2025 einen Marktanteil von 71,18 % und expandieren bis 2031 mit einer CAGR von 5,77 %.

- Nach Testmodus entfielen laborbasierte Diagnostik im Jahr 2025 auf 80,35 % des Marktanteils der italienischen In-vitro-Diagnostik, während Point-of-Care-Plattformen mit einer CAGR von 8,16 % wachsen.

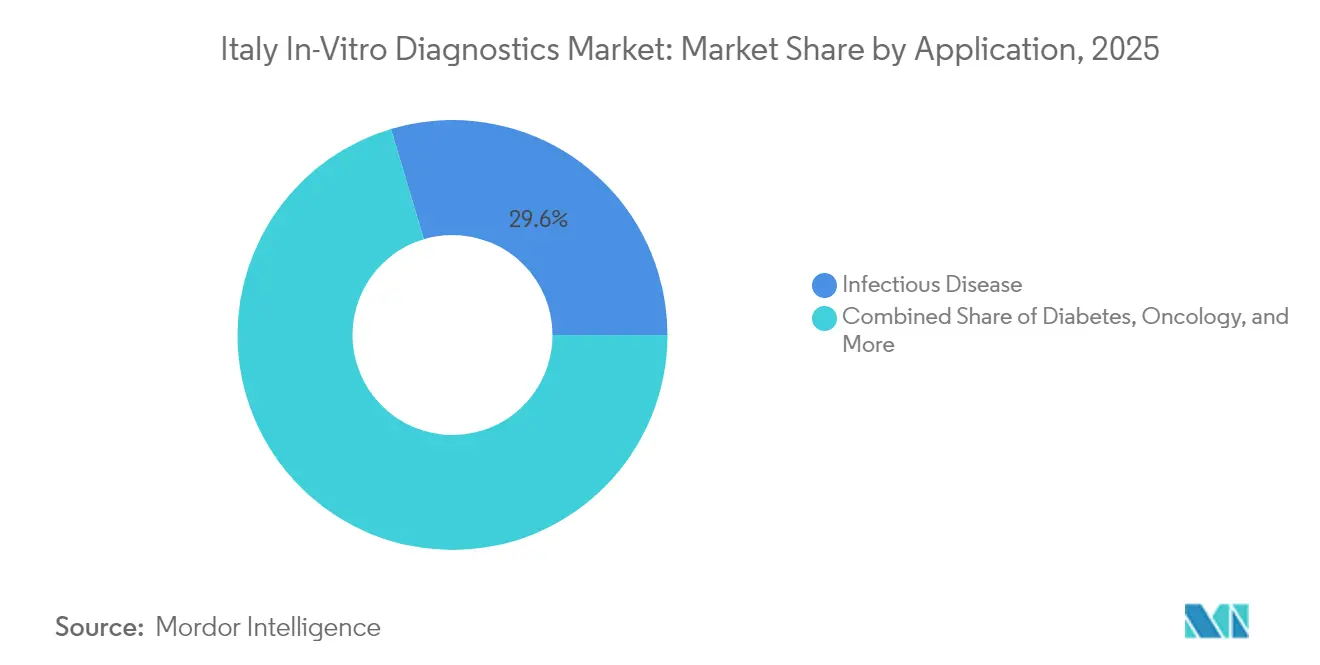

- Nach Anwendung trug die Diagnostik von Infektionskrankheiten im Jahr 2025 29,62 % zum Umsatz bei, während die Onkodiagnostik mit einer CAGR von 7,96 % das am schnellsten wachsende Segment darstellt.

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 51,55 % des Umsatzes; unabhängige Diagnostiklabore verzeichnen mit einer CAGR von 6,09 % das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen In-vitro-Diagnostikmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen und Lebensstilkrankheiten | +1.8% | National; höhere Prävalenz im Norden | Langfristig (≥ 4 Jahre) |

| Schnelle technologische Innovation in der molekularen und Immundiagnostik | +1.2% | National; städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Point-of-Care-Tests | +0.9% | National; Schwerpunkt im Süden | Mittelfristig (2–4 Jahre) |

| Staatliche und EU-Investitionsprogramme für die digitale Labormodernisierung | +0.7% | National; frühe Einführung im Norden | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Präzisionsmedizin und Begleitdiagnostik | +0.5% | Nördliche Regionen und akademische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Erkrankungen und Lebensstilkrankheiten (Diabetes, Herz-Kreislauf-Erkrankungen, Krebs)

Chronische Erkrankungen betreffen mittlerweile einen wachsenden Anteil der italienischen Bevölkerung: Im Jahr 2024 lebten 3,9 Millionen Einwohner mit Diabetes, und Herz-Kreislauf-Erkrankungen bleiben die häufigste Todesursache[1]bioMérieux, „Universelles Registrierungsdokument 2024”, biomerieux.com. Höhere Fallzahlen haben die Nachfrage nach kontinuierlicher Glukoseüberwachung, hochempfindlichen Herzmarker-Assays und Mehrparameter-Panels, die mehrere Risikofaktoren in einem Durchlauf erfassen, angekurbelt. Kostenträger sehen die Diagnostik als Hebel zur Eindämmung von Behandlungskosten, die jährlich EUR 20 Milliarden übersteigen, und fördern eine günstige Erstattung für Früherkennungsinstrumente. Labore setzen zunehmend integrierte Plattformen ein, die gleichzeitig metabolische und entzündliche Marker analysieren, die Patientenstratifizierung verbessern und Reagenzien einsparen. Diese langfristige epidemiologische Verschiebung unterstützt stetige Zuwächse bei den routinemäßigen Testvolumina und stabilisiert damit die Reagenziennachfrage im gesamten italienischen In-vitro-Diagnostikmarkt.

Schnelle technologische Innovation in der molekularen und Immundiagnostik

Sequenzierung der nächsten Generation und Multiplex-PCR haben Kosten- und Durchsatzschwellen erreicht, die für den Routineeinsatz in tertiären Zentren geeignet sind, die Zeit bis zum Ergebnis verkürzen und breitere Genpanels ermöglichen. Mikrofluidische Kartuschen verarbeiten nun kleinere Probenvolumina, was in der Pädiatrie und bei Onkologiebiopsien von entscheidendem Vorteil ist. Italienische Labore rüsten COVID-bedingte PCR-Instrumente für Onkologie-, Sepsis- und Panels zur Resistenz gegen antimikrobielle Mittel um, was die Systemauslastung erhöht und die Kosten pro Test senkt. Die Immundiagnostik profitiert von chemilumineszenten Plattformen, die bis zu 240 Tests pro Stunde automatisieren und die Menüs um Fruchtbarkeits-, Schilddrüsen- und Autoimmunmarker erweitern. Da genomische und proteomische Daten konvergieren, gewinnen Kliniker reichhaltigere Erkenntnisse, die in Protokolle der personalisierten Medizin einfließen und ein überdurchschnittliches Wachstum für molekulare Assays aufrechterhalten.

Ausweitung der Point-of-Care-Tests in der Primärversorgung und im häuslichen Umfeld

Die POC-Nutzung ist in unterversorgten Provinzen Süditaliens am stärksten, wo dezentralisierte Tests die Reisebelastung für Patienten mit chronischen Erkrankungen verringern. Handgehaltene Lateral-Flow- und isothermale Amplifikationsgeräte liefern Influenza-, RSV- und Streptokokken-Ergebnisse in unter 20 Minuten und unterstützen schnelle Behandlungsentscheidungen. Konnektivitätsmodule leiten verschlüsselte Daten an regionale Laborhubs weiter und gewährleisten so die Qualitätsüberwachung und die Erstellung longitudinaler Patientenakten. Smartphone-basierte Lesegeräte nutzen Italiens mobile Durchdringungsrate von 83 %, um die Diagnostik in die häusliche Pflege auszuweiten – ein Modell, das von Gemeindepflegern übernommen wird, die mit der Überwachung älterer Patienten beauftragt sind. Anbieter mit Cloud-Dashboards verschaffen sich einen Wettbewerbsvorteil, indem sie Klinikern Echtzeit-Überwachungsdaten auf Bevölkerungsebene anbieten.

Staatliche und EU-Investitionsprogramme für die digitale Labormodernisierung

Im Rahmen des Nationalen Aufbau- und Resilienzplans hat Italien EUR 15,63 Milliarden (USD 17,85 Milliarden) für Gesundheitssystemverbesserungen bereitgestellt, von denen ein Teil die vollständige Laborautomatisierung und Middleware finanziert. Frühe Begünstigungsregionen wie die Lombardei berichten nach der Einführung der Automatisierung von einem um 25 % höheren täglichen Durchsatz und einem um 18 % geringeren Reagenzienabfall. Parallele EU-Projekte im Rahmen des Europäischen Gesundheitsdatenraums zielen darauf ab, Datenaustauschprotokolle zu standardisieren und damit die Tür für grenzüberschreitende Telekonsultationen und paneuropäische Krankheitsregister zu öffnen. Hersteller, die Instrumente, Reagenzien, KI-Analysen und Supportleistungen bündeln können, werden bei Ausschreibungen zunehmend bevorzugt, da Beschaffungsstellen Komplettlösungen bevorzugen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und sich weiterentwickelnde EU-IVDR-Regulierungslandschaft | -0.7% | National; KMU am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Regionale Erstattungsverzögerungen und Budgetbeschränkungen | -0.5% | Stärker ausgeprägt im Süden | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Laborpersonal und Qualifikationslücken | -0.3% | National; ländliches Defizit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und sich weiterentwickelnde EU-IVDR-Regulierungslandschaft

Die IVDR stuft die meisten Assays in höhere Risikoklassen ein, die strengere klinische Nachweisdossiers und eine laufende Marktüberwachung erfordern. Bis 2024 waren nur 12 benannte Stellen für die IVDR-Zertifizierung zugelassen, was zu Antragsrückständen führt, die Produkteinführungen verlangsamen[2]Confindustria Dispositivi Medici, „Herausforderungen im regulatorischen Rahmen der europäischen Medizintechnologie”, confindustradm.it. Compliance-Ausgaben können für kleinere Unternehmen 5–15 % des Jahresumsatzes absorbieren, was einige dazu veranlasst, Nischentests zurückzuziehen, anstatt neue Studien zu finanzieren. Größere multinationale Unternehmen nutzen dieses Zeitfenster, um Marktanteile durch die Übernahme inländischer Wettbewerber zu konsolidieren, die mit Dokumentations-Upgrades zu kämpfen haben. Obwohl die Übergangsfristen für risikoarme Assays bis 2029 reichen, belasten Unsicherheiten beim Marktzugang kurzfristige Investitionsentscheidungen.

Regionale Erstattungsverzögerungen und Budgetbeschränkungen

Italiens 20 Regionen legen ihre eigenen Erstattungspläne fest, was zu Genehmigungsverzögerungen von sechs bis 18 Monaten führt[3]Marcella Marletta, „Einrichtung eines nationalen HTA-Programms für Medizinprodukte in Italien”, researchgate.net. Ausgabenüberprüfungen nach der Pandemie priorisierten die Kapazität für Akutbetten und verdrängten vorübergehend die Finanzierung für fortschrittliche Diagnostik. Das nationale HTA-Programm zielt darauf ab, die Bewertungskriterien zu harmonisieren, doch ungleichmäßige Personalausstattung führt zu inkonsistenten Einführungszeitplänen. Anbieter mit robusten regionalen Zugangsteams und auf lokale Kosteneffektivitätsschwellen zugeschnittenen Nachweispaketen beschleunigen den Listungserfolg, während Neueinsteiger mit erheblichen Markteintrittsbarrieren konfrontiert sind, insbesondere in südlichen Regionen mit engeren Budgetobergrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Innovation beschleunigt die Marktdiversifizierung

Die Immundiagnostik erzielte im Jahr 2025 einen Umsatzanteil von 27,65 % und bildet die Grundlage für Routinepanels bei Schilddrüsenerkrankungen, Fruchtbarkeit und Infektionskrankheiten-Serologie. Das stabile Erstattungsumfeld und die breite installierte Basis chemilumineszenter Analysegeräte verankern das Segmentwachstum im mittleren einstelligen Bereich. Die molekulare Diagnostik, obwohl von einer kleineren Basis ausgehend, verzeichnet eine CAGR von 7,66 %, da die Sequenzierung der nächsten Generation von Referenzlaboren in tertiäre Krankenhäuser migriert und die Abdeckung auf die Überwachung minimaler Resterkrankungen in der Onkologie ausweitet. Die dem italienischen In-vitro-Diagnostikmarkt zugeschriebene Marktgröße für molekulare Assays soll sich zwischen 2025 und 2030 verdoppeln, was die Ausweitung syndromischer Atemwegspanels und die Einführung von Flüssigbiopsien widerspiegelt. Konvergenztrends zeigen, dass Multiplex-Plattformen die Nukleinsäuredetektion mit Immunerfassungstechnologien kombinieren, sodass Labore ihre Instrumentenflotten konsolidieren und gleichzeitig ihre Menüs erweitern können.

Die COVID-19-Infrastruktur – Hochdurchsatz-PCR-Cycler und automatisierte Extraktoren – wird nun für Tests auf sexuell übertragbare Infektionen und Resistenz gegen antimikrobielle Mittel umgewidmet, was die Auslastungsraten erhöht. Italienische Start-ups innovieren bei der Herstellung mikrofluidischer Chips, die den Reagenzienverbrauch drastisch reduzieren, was für budgetbewusste regionale Gesundheitssysteme attraktiv ist. Immundiagnostik-Anbieter reagieren mit hochempfindlichen Assays für Neurodegeneration und aufkommende Zoonosen, während molekulare Anbieter Onkologiezentren mit gebündelten Assay-plus-Bioinformatik-Angeboten umwerben. Diese Dynamiken stärken den technologischen Pluralismus und fördern die segmentübergreifende Zusammenarbeit im italienischen In-vitro-Diagnostikmarkt.

Nach Produkt: Reagenzien behalten die Umsatzführerschaft inmitten von Instrumenten-Upgrades

Reagenzien und Verbrauchsmaterialien erwirtschafteten im Jahr 2025 64,32 % des Umsatzes, ein Anteil, der durch wiederkehrende Nachfragemuster angetrieben wird, die die Cashflows der Lieferanten stabilisieren. Steigende Testvolumina bei der Überwachung chronischer Erkrankungen erhöhen die Losgrößen und helfen Laboren, Mengenrabatte auszuhandeln. Dennoch bewahrt die Closed-System-Philosophie vieler Analysegeräte die Preissetzungsmacht der Anbieter und erhält Bruttomargen aufrecht, die häufig 60 % übersteigen. Instrumente und Analysegeräte verzeichnen eine CAGR von 6,37 %, da Einrichtungen auf automatisierte Transportsysteme mit einer Kapazität von 3.000 Röhrchen pro Stunde umrüsten, was Personalengpässe mildert und die Kosten pro Probe senkt. Software- und Informatiklösungen – von Middleware bis zu KI-gestützter Entscheidungsunterstützung – entwickeln sich zur Kategorie mit den höchsten Margen und werden häufig im Rahmen von Reagenzienleihverträgen gebündelt, die Investitionsausgaben in Betriebsbudgets umwandeln.

Vollständige Laborautomatisierungslinien gewinnen in Universitätskliniken an Beliebtheit, wo sie zu einer Reduzierung manueller Handhabungsfehler um 20 % führen. Cloud-basierte Qualitätskontroll-Dashboards helfen regionalen Gesundheitsbehörden, die Laborleistung zu überwachen – eine Funktion, die gut mit den neuen IVDR-Regeln zur Marktüberwachung übereinstimmt. Befürworter offener Plattformen drängen auf Reagenzieninteroperabilität zur Kostensenkung, doch proprietäre Reagenzienstrategien bleiben weit verbreitet, da Lieferanten Lebenszyklusumsatzströme priorisieren.

Nach Verwendbarkeit: Einwegformate erweitern die Reichweite über Krankenhausmauern hinaus

Einweggeräte erzielten im Jahr 2025 71,18 % des Umsatzes, gestützt durch Infektionskontrollrichtlinien und einfache Handhabung an dezentralisierten Standorten. Lateral-Flow-Kartuschen testen nun nicht nur auf Schwangerschaft und Influenza, sondern auch auf kardiales Troponin und C-reaktives Protein und erweitern damit ihren klinischen Nutzen. Innovationen bei biologisch abbaubaren Polymeren adressieren Umweltbedenken und entsprechen den sich verschärfenden Entsorgungsvorschriften in mehreren italienischen Regionen. Wiederverwendbare Plattformen dominieren weiterhin hochkomplexe Tests wie Hämatologieanalysatoren, die auf Durchflusszell-Optik angewiesen sind, die sich nur schwer miniaturisieren lässt. Hybridkonzepte, die wiederverwendbare optische Lesegeräte mit Einweg-Nukleinsäurekartuschen kombinieren, verwischen traditionelle Grenzen und unterstützen bedarfsgerechte Tests in Notaufnahmen.

Investitionen in Ökodesign durchdringen auch wiederverwendbare Instrumente, mit Energiesparmodi und modularen Upgrades, die die Lebensdauer verlängern. Serviceverträge beinhalten zunehmend Klauseln zum nachhaltigen Betrieb, die sich auf reduzierten Wasser- und Reagenzienverbrauch konzentrieren. Der Marktanteil der italienischen In-vitro-Diagnostik für Einweggeräte soll leicht steigen, da häusliche Programme zur Versorgung chronisch Kranker Selbstteststreifen integrieren, die mit Telemedizin-Portalen verbunden sind. Dennoch werden wiederverwendbare Systeme weiterhin Hochdurchsatzlabore aufgrund von Skaleneffekten und tieferen analytischen Fähigkeiten unterstützen.

Nach Testmodus: Point-of-Care-Dynamik stellt die Laborvorherrschaft in Frage

Zentrallabore verarbeiten dank Skaleneffekten, umfassenden Qualitätssystemen und fortschrittlicher Automatisierung weiterhin 80,35 % des diagnostischen Durchsatzes. Die dem italienischen In-vitro-Diagnostikmarkt zugeschriebene Marktgröße für laborbasierte Arbeitsabläufe soll bis 2031 USD 3,77 Milliarden erreichen, auch wenn sich das Wachstum verlangsamt. Vollständige Laborautomatisierungs- und Transportsysteme verkürzen die Probenverweildauer um bis zu 40 %, mildern Personalengpässe und erhöhen die Konsistenz. Point-of-Care-Tests, die mit einer CAGR von 8,16 % wachsen, nutzen handgehaltene molekulare Lesegeräte, die CLIA-konforme Genauigkeit innerhalb von 15 Minuten liefern und damit Algorithmen in der Notaufnahme und Primärversorgung neu gestalten.

Regionale Programme in Kalabrien und Sizilien setzen mobile POC-Fahrzeuge ein, die mit Multiplex-Atemwegspanels ausgestattet sind und ländliche Diagnostiklücken schließen. Konnektivität stellt sicher, dass Ergebnisse in elektronische Gesundheitsakten und nationale Überwachungsnetzwerke fließen und damit die IVDR-Rückverfolgbarkeitsanforderungen erfüllen. Laborleiter arbeiten mit POC-Koordinatoren zusammen, um Qualitätskontrollen zu standardisieren und damit externe Tests in Akkreditierungszyklen zu integrieren. Anbieter, die einheitliche Middleware anbieten, die Daten über Geräteklassen hinweg harmonisiert, erhalten Beschaffungspräferenz.

Nach Anwendung: Onkologie überholt die Vorherrschaft der Infektionskrankheiten

Assays für Infektionskrankheiten trugen im Jahr 2025 29,62 % zum Umsatz bei, gestützt durch routinemäßige Atemwegspanels und Tests auf sexuell übertragbare Infektionen. Multiplex-syndromische Kartuschen, die bis zu 16 Erreger nachweisen können, beschleunigen Behandlungsentscheidungen in Notaufnahmen und reduzieren den empirischen Antibiotikaeinsatz. Die Onkologie, die mit einer CAGR von 7,96 % wächst, profitiert von Flüssigbiopsietests, die zirkulierende Tumor-DNA analysieren, um gezielte Therapien zu steuern und minimale Resterkrankungen zu überwachen. In die AIFA-Erstattungsrichtlinien eingebettete Anforderungen an Begleitdiagnostika haben die molekulare Profilierung in standardmäßige onkologische Versorgungspfade verankert.

Diabetes- und Kardiologiesegmente behalten ihre Relevanz durch Point-of-Care-HbA1c- bzw. hochempfindliche Troponin-Assays. Autoimmunpanels wachsen aufgrund steigenden Bewusstseins und verbesserter Assay-Spezifität. Mehranalyt-Risikobewertungspanels, die entzündliche und metabolische Marker verknüpfen, gewinnen in präventiven Kardiologiekliniken an Bedeutung. Der italienische In-vitro-Diagnostikmarkt diversifiziert sich weiter, da Neurodegenerationsmarker und Mikrobiom-Profilierungskits in frühe Anwender-Zentren einziehen und zukünftige Nischen für die Expansion anzeigen.

Nach Endnutzer: Unabhängige Labore stärken sich durch steigende Auslagerung

Krankenhäuser und Kliniken machten im Jahr 2025 51,55 % der Nachfrage aus, bedingt durch integrierte Versorgungspfade und Bedarf an Tests in der Intensivmedizin. Die Konsolidierung innerhalb regionaler Gesundheitsnetzwerke treibt die Zentralisierung von Kernlaboren voran, während Satelliten-POC-Standorte schnelle Reaktionsfähigkeiten aufrechterhalten. Diagnostiklabore, die eine CAGR von 6,09 % verzeichnen, nehmen Überlauftests auf und spezialisieren sich auf hochkomplexe Dienstleistungen wie die Sequenzierung des gesamten Exoms, was den Wettbewerb bei Ausschreibungen für Kurier- und Datenintegrationsverträge anheizt. Akademische Zentren leiten Pilotprogramme in der KI-gestützten Histopathologie, die sich nach der Kosten-Nutzen-Validierung auf öffentliche Krankenhäuser ausbreiten.

Initiativen zur häuslichen Pflege stützen sich auf vernetzte Glukosemessgeräte und Gerinnungsmonitore, die Daten an Telemedizin-Portale übertragen und Ambulanzbesuche reduzieren. Gerätehersteller bündeln Fernüberwachungssoftware, die Kliniker bei Schwellenwertüberschreitungen benachrichtigt und Erstattungsmodelle auf Basis vermiedener Krankenhausaufenthalte unterstützt. Die italienische In-vitro-Diagnostikbranche erweitert damit ihre Kundenbasis von traditionellen Laboren auf digitale Gesundheitsanbieter und Primärversorgungskonsortien.

Geografische Analyse

Norditalien, angeführt von der Lombardei und Venetien, vereint den Löwenanteil der Ausgaben aufgrund höherer Pro-Kopf-Einkommen, dichter Krankenhausnetzwerke und früher Einführung von Automatisierung. Labore hier dienen oft als Referenzzentren für benachbarte Regionen, ziehen externe Testvolumina an und erzielen Skalenvorteile. Zentrale Regionen wie Latium und Toskana konzentrieren Investitionen auf Präzisionsmedizinprogramme in Partnerschaft mit akademischen medizinischen Zentren und steigern damit die Nachfrage nach NGS-Onkologiepanels. Südliche Regionen weisen niedrigere Durchdringungsraten auf, liefern aber das schnellste inkrementelle Wachstum, da POC-Einsätze und mobile Einheiten Infrastrukturlücken schließen.

Regionale Finanzierungsunterschiede prägen die Beschaffungszyklen: Nördliche Behörden weisen größere Budgets für kapitalintensive Automatisierung zu, während südliche Behörden Reagenzienleihverträge bevorzugen, die Kosten über mehrere Jahre verteilen. EU-Kohäsionsfonds haben digitale Pathologie-Pilotprojekte in Sardinien finanziert und die Machbarkeit von Telekonsultations-Workflows nachgewiesen, die ländliche Krankenhäuser mit Experten auf dem Festland verbinden. Die Zusammenarbeit zwischen Regionen im Rahmen des nationalen HTA-Programms zielt darauf ab, Bewertungsmetriken zu harmonisieren, doch Erstattungsverzögerungen betragen im Süden im Durchschnitt noch neun Monate länger, was den Markteintritt für neuartige Assays verlangsamt.

Grenzüberschreitende Patientenströme mit der Schweiz, Frankreich und Slowenien fördern die Nachfrage nach mehrsprachigen Laborinformationssystemen und standardisierten Berichtsformaten, die mit den Zielen des Europäischen Gesundheitsdatenraums übereinstimmen. Der italienische In-vitro-Diagnostikmarkt profitiert von Medizintourismus-Zuflüssen in Lombardei-Onkologiezentren, was die Assayvolumina in molekularpathologischen Einheiten erhöht. Umgekehrt verschärft die Abwanderung von Gesundheitsfachkräften aus dem Süden in den Norden den Personalmangel und veranlasst südliche Behörden, Automatisierung und Fernunterstützungsverträge zu betonen, um den Laborbetrieb aufrechtzuerhalten.

Wettbewerbslandschaft

Fünf multinationale und inländische Marktführer – Roche Diagnostics, Abbott Laboratories, Siemens Healthineers, DiaSorin und Menarini Diagnostics – erwirtschafteten gemeinsam einen bedeutenden Marktanteil des Umsatzes im Jahr 2024. Roche unterhält ein umfassendes Kernlaborportfolio kombiniert mit digitaler Middleware und stärkt damit die Loyalität großer Krankenhauskundschaft. Abbott nutzt starke Positionen bei POC-Kardiologiemarkern und Immunoassays, während Siemens die Reichweite durch vollständige Laborautomatisierungsstrecken erweitert, die in seine Atellica-Analysegeräte integriert sind. DiaSorin nutzt immundiagnostische Expertise und die Luminex-Akquisition von 2024, um in molekulare syndromische Panels zu diversifizieren und seine italienische Basis zu stärken. Menarini konzentriert sich auf Hämatologie- und Hämoglobinopathie-Analysegeräte, die auf regionale Laborabläufe zugeschnitten sind.

Strategische Schwerpunkte konzentrieren sich auf Technologieintegration: Module für künstliche Intelligenz überlagern die Bildanalyse in der Histopathologie; Cloud-basierte Dashboards optimieren die Qualitätskontrolle; und Reagenzienleihmodelle sichern mehrjährige Verbrauchsmaterialumsätze. Marktzugangsfähigkeiten differenzieren Akteure, da regionale Ausschreibungen intensiver werden; Anbieter mit internen gesundheitsökonomischen Teams sichern sich schnelle Erstattungslistungen. Partnerschaften zwischen Diagnostik und Pharma nehmen zu, mit gemeinsamen Entwicklungsvereinbarungen für Begleitstests, die Lungen-, Brust- und Magen-Darm-Krebs abdecken.

Chancen in weißen Flecken bestehen bei Biomarkern für neurodegenerative Erkrankungen, Mikrobiomanalytik und nicht-invasiver Pränataldiagnostik. Inländische KMU wie Sentinel Diagnostics besetzen Nischen durch agile Forschung und Entwicklung sowie Anpassungsdienstleistungen, während KI-Start-ups mit Pathologienetzwerken zusammenarbeiten, um Cloud-native Bildanalysepipelines einzusetzen. Der IVDR-Compliance-Druck beschleunigt die Übernahme kleinerer Unternehmen, denen Zertifizierungsressourcen fehlen, was auf einen Konsolidierungstrend hindeutet, der den italienischen In-vitro-Diagnostikmarkt in den kommenden fünf Jahren neu gestalten wird.

Marktführer der italienischen In-vitro-Diagnostikbranche

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Aiforia Technologies ging eine Partnerschaft mit der regionalen Gesundheitsbehörde Sardiniens ein, um KI-Pathologielösungen auszuweiten, was den dritten italienischen Regionalvertrag des Unternehmens markiert.

- Februar 2025: Aiforia Technologies erhielt die IVDR-Zertifizierung für seine KI-Modelle zur Krebsdiagnostik und ermöglichte damit das CE-IVD-Marketing in ganz Europa.

- Januar 2025: Aiforia Technologies wurde von der Gesundheitsbehörde der Lombardei ausgewählt, um KI-gestützte Analysen für Biopsien bei Brust-, Lungen- und Prostatakrebs einzusetzen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen In-vitro-Diagnostik (IVD)-Markt als alle Reagenzienkits, Verbrauchsmaterialien, Software und Analysegeräte, die für klinische Humantests zugelassen sind und Krankheiten anhand von Patientenproben erkennen, überwachen oder screenen, die in Laboratorien oder Point-of-Care-Umgebungen verarbeitet werden.

Ausschluss aus dem Geltungsbereich: Plattformen, die ausschließlich für Forschungszwecke bestimmt sind, sowie Veterinärdiagnostika werden außerhalb des modellierten Universums gehalten.

Segmentierungsübersicht

- Nach Testtyp

- Klinische Chemie

- Immundiagnostik

- Molekulare Diagnostik

- Hämatologie

- Mikrobiologie

- Gerinnung

- Point-of-Care-Tests

- Nach Produkt

- Instrumente und Analysegeräte

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Verwendbarkeit

- Einweg-IVD-Geräte

- Wiederverwendbare IVD-Geräte

- Nach Testmodus

- Laborbasierte Tests

- Point-of-Care-Tests

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Onkologie (Krebs)

- Kardiologie

- Autoimmunerkrankungen

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Akademische und Forschungseinrichtungen

- Häusliche Pflege und ambulante POC-Umgebungen

- Weitere Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Online-Umfragen mit Laborleitern in Krankenhäusern, privaten Diagnoseketten, Einkäufern regionaler Gesundheitsbehörden, Reagenziendistributoren und Regulierungsberatern halfen uns dabei, Nutzungsraten, Preiserosion und Compliance-Kosten in Nord-, Mittel- und Süditalien zu validieren. Diese Gespräche füllten blinde Flecken, die sekundäre Daten hinterlassen hatten, und verankerten unsere Szenarioannahmen.

Desk Research

Wir begannen mit öffentlichen Datensätzen aus den Gesundheitsausgabentabellen von ISTAT, den Labortarifplänen des Gesundheitsministeriums, OECD-Gesundheitsstatistiken und den GDMS-Länderpanels von MedTech Europe; diese Quellen rahmten Nutzungsvolumina und Preisspannen ein. Branchenverbandsbriefings von Confindustria Dispositivi Medici, begutachtete Fachzeitschriften zur Verbreitung molekularer Tests und EU-IVDR-Dossiers bereicherten das Trend-Mapping. Kostenpflichtige Ressourcen wie D&B Hoovers für Unternehmensaufschlüsselungen und Dow Jones Factiva für die Deal-Verfolgung schärften die Umsatzzuordnung. Ein breiterer Pool aus Jahresberichten, Investorenpräsentationen und Patentanzahlen (Questel) vervollständigte den Desk-Scan. Diese Liste ist illustrativ; viele weitere Referenzen flossen in die Triangulation und Plausibilitätsprüfungen ein.

Sekundäre Desk-Research-Arbeiten umfassten Importcodes für PCR-Reagenzien, Erstattungsrundschreiben und Krankenhausbeschaffungsbekanntmachungen, die uns Schätzungen zu Einheitenflüssen und Benchmark-Durchschnittsverkaufspreisen lieferten.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit den nationalen Laborausgaben, COVID-bedingten Rückgängen und Testvolumenprognosen, die anschließend anhand von Penetrationsquoten aus Experteninterviews nach Technologie aufgeteilt werden. Stichprobenartige Lieferanten-Roll-ups (Reagenzien × ASP) dienen als Bottom-up-Plausibilitätsprüfung vor der abschließenden Abstimmung. Zu den wichtigsten Variablen zählen die Bevölkerung ab 65 Jahren, die Diabetesprävalenz, die Erstattungstarife für molekulare Tests, der IVDR-Übergangszeitplan und das Wachstum der Krankenhausbudgets. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen IVD-Umsätzen und generiert die Kurve für 2025–2030, wobei Szenarioanpassungen möglich sind, wenn sich ein Treiber verändert. Lücken in den Bottom-up-Schätzungen werden durch branchenübliche Reagenzien-zu-Instrument-Umsatzmultiplikatoren geschlossen, die mit den Befragten validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen gegenüber den Marktgesamtwerten von MedTech Europe, makroökonomischen Indikatoren und Quartalsergebnissen durch. Ausreißer lösen eine Peer-Review aus und erfordern bei Bedarf einen Rückruf beim Befragten. Das Modell wird alle 12 Monate aktualisiert; wesentliche Ereignisse (z. B. Tarifanpassungen) veranlassen einen Zwischenpatch vor der Kundenlieferung.

Warum unsere Ausgangsbasis für den italienischen In-vitro-Diagnostik-Markt das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Basisjahre, COVID-Anpassungen und Geltungsbereichsfilter wählt.

Zu den wesentlichen Treibern dieser Abweichungen zählen der Übertrag von pandemiebedingten Sondergewinnen, die Ein- oder Ausbeziehung von Investitionsgütern sowie Währungsumrechnungspraktiken, die einige Herausgeber nach dem Abklingen der Inflation nicht aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,73 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,36 Mrd. (2022) | Global Consultancy A | Erhöht durch einmaligen PCR-Anstieg und älteres Basisjahr |

| USD 2,89 Mrd. (2024) | Regional Consultancy B | Schließt Instrumente und LDT-Umsatzströme aus |

| USD 3,83 Mrd. (2023) | Industry Analyst C | Verwendet statische ASPs und durchschnittlichen FX-Kurs 2023 ohne Inflationsanpassung |

Diese Kontraste zeigen, dass Mordors disziplinierter Geltungsbereich, die treiberbasierte Prognose und der jährliche Aktualisierungsrhythmus den Stakeholdern eine ausgewogene, transparente Ausgangsbasis bieten, die sie mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des italienischen In-vitro-Diagnostikmarktes und wie groß wird er bis 2031 sein?

Der Markt ist im Jahr 2026 USD 3,89 Milliarden wert und soll bis 2031 USD 4,82 Milliarden erreichen.

Welche jährliche Wachstumsrate (CAGR) wird für den italienischen In-vitro-Diagnostikmarkt prognostiziert?

Der Gesamtmarkt soll zwischen 2026 und 2031 mit einer CAGR von 4,35 % wachsen.

Welches Testtyp-Segment wächst am schnellsten?

Die molekulare Diagnostik führt das Wachstum mit einer CAGR von 7,66 % an, angetrieben durch den breiteren Einsatz von Sequenzierung der nächsten Generation und Flüssigbiopsie-Assays.

Wie beeinflusst die EU-Verordnung über In-vitro-Diagnostika (IVDR) die Marktdynamik in Italien?

Die IVDR fügt strengere Anforderungen an klinische Nachweise und Überwachung hinzu, erhöht die Compliance-Kosten – insbesondere für KMU – und fördert die Konsolidierung unter den Herstellern.

Warum gewinnen Point-of-Care-Tests in Italien an Bedeutung?

Point-of-Care-Geräte wachsen mit einer CAGR von 8,16 %, da regionale Gesundheitsbehörden die Diagnostik in die Primärversorgung und den häuslichen Bereich verlagern, um den Zugang zu verbessern und den Krankenhausdruck zu entlasten.

Welche Produktkategorie generiert den Großteil der wiederkehrenden Einnahmen?

Reagenzien und Verbrauchsmaterialien machen 64,32 % des Umsatzes im Jahr 2025 aus und spiegeln das Modell wiederkehrender Einnahmen wider, das die Rentabilität der Branche unterstützt.

Seite zuletzt aktualisiert am: