Marktgröße und Marktanteil der Medizingerätetechnologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

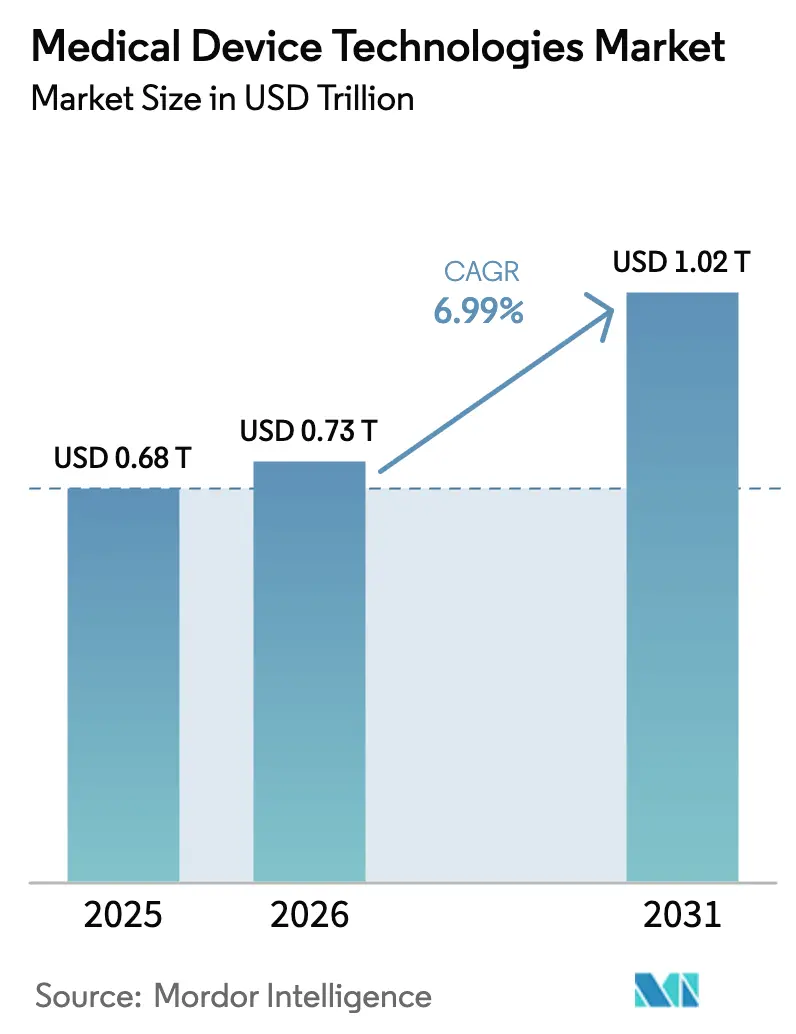

| Marktgröße (2026) | 0.73 Billionen US-Dollar |

| Marktgröße (2031) | 1.02 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

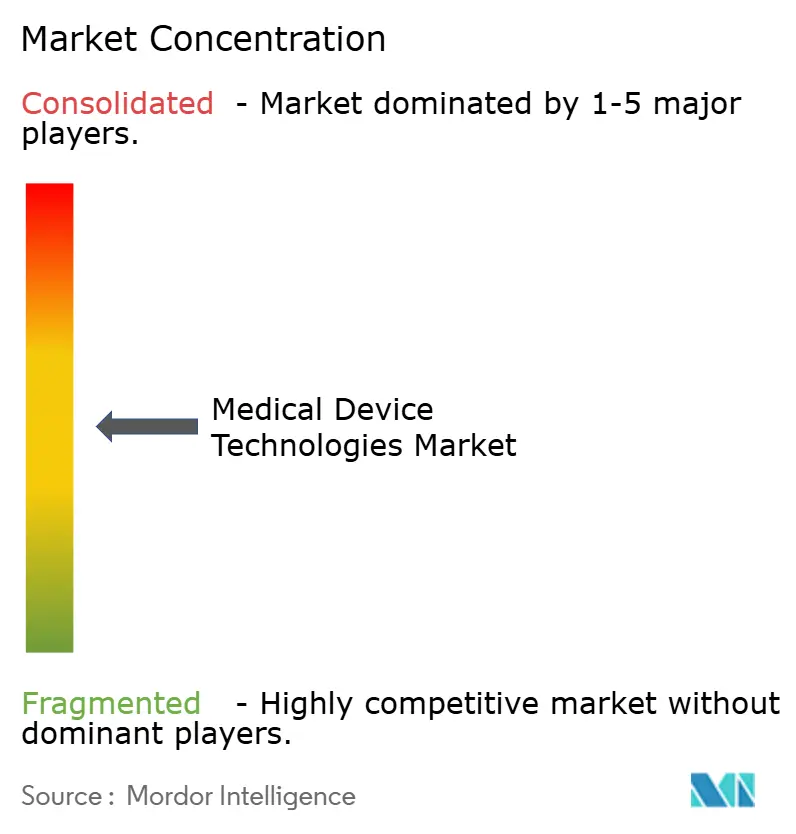

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medizingerätetechnologien von Mordor Intelligence

Die Marktgröße für Medizingerätetechnologien wird voraussichtlich von 0,68 Billionen USD im Jahr 2025 und 0,73 Billionen USD im Jahr 2026 auf 1,02 Billionen USD bis 2031 anwachsen, was einem CAGR von 6,99 % zwischen 2026 und 2031 entspricht. Die Nachfrage wird durch die Validierung künstlicher Intelligenz in regulären Zulassungsverfahren, eine Erstattungspolitik, die auf realen Belegen basiert, sowie die Verlagerung von Lieferketten weg von Abhängigkeiten von seltenen Erden neu gestaltet. Die US-amerikanischen Regulierungsbehörden haben im Jahr 2024 168 Geräte mit maschinellem Lernen zugelassen, wobei 94,6 % den 510(k)-Weg durchliefen – ein Signal dafür, dass KI-gestützte Werkzeuge vom Proof-of-Concept zur kommerziellen Norm geworden sind [1]U.S. Food and Drug Administration, "Künstliche Intelligenz und durch maschinelles Lernen gestützte Medizingeräte," fda.gov. Die Ausweitung der Fernüberwachungscodes durch Medicare beschleunigte die Einführung vernetzter Sensoren, während Krankenhaus-zu-Hause-Programme neue Versorgungsendpunkte erschlossen. Hersteller überarbeiten zudem Plattformen mit Nanobeschichtungen und intelligenten Materialien, die gerätebedingte Infektionen eindämmen – ein klinisches Problem, das das US-amerikanische System nach wie vor jährlich 9,8 Milliarden USD kostet.

Wichtigste Erkenntnisse des Berichts

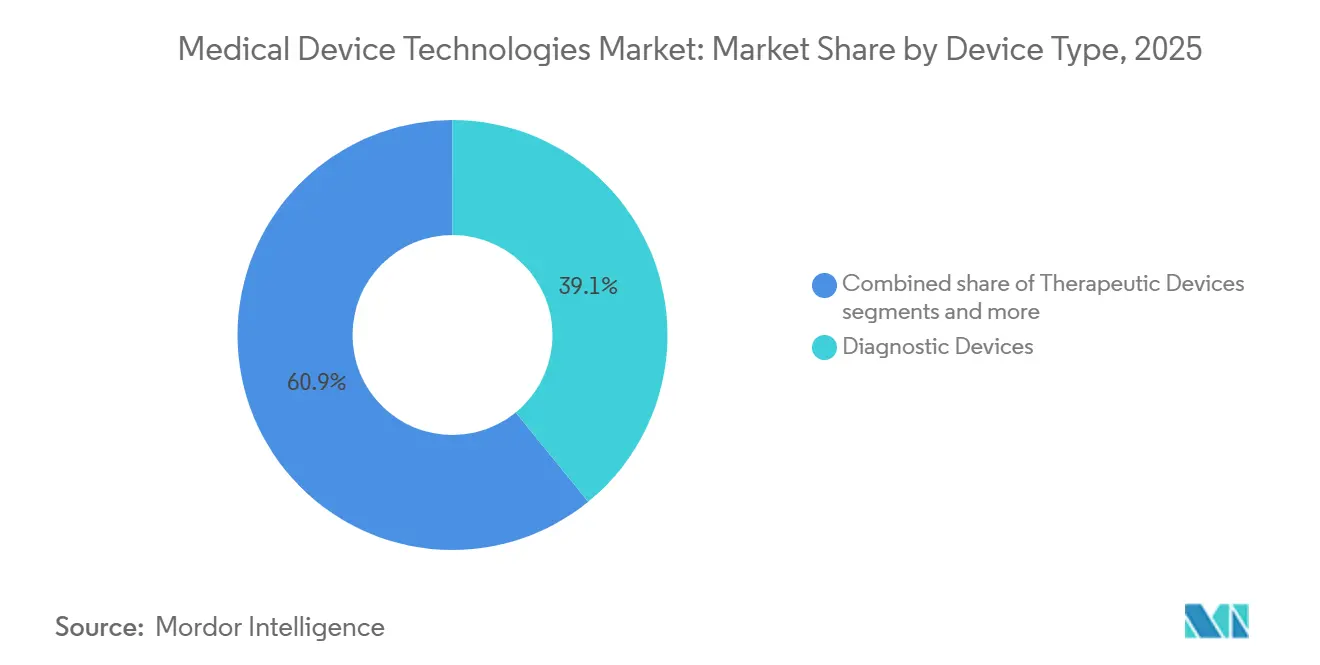

- Nach Gerätetyp führten Diagnostische Geräte mit einem Umsatzanteil von 39,12 % im Jahr 2025, während Überwachungsgeräte auf dem Weg sind, bis 2031 mit einem CAGR von 7,23 % zu wachsen.

- Nach Technologieplattform hielten konventionelle elektromechanische und Einwegsysteme im Jahr 2025 einen Marktanteil von 55,9 % am Markt für Medizingerätetechnologien; Nanotechnologie und intelligente Materialien entwickeln sich bis 2031 mit einem CAGR von 8,11 %.

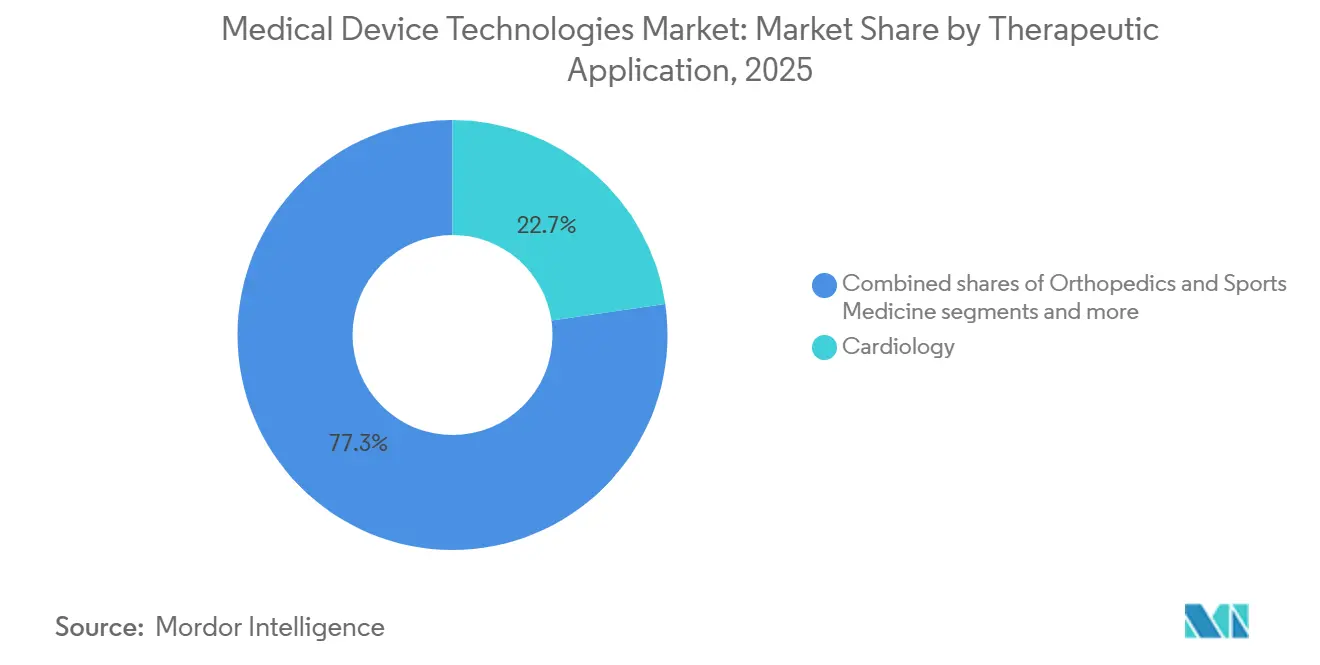

- Nach therapeutischem Bereich behielt die Kardiologie im Jahr 2025 einen Anteil von 22,7 % an der Marktgröße für Medizingerätetechnologien, und die Neurologie wächst mit 7,63 % bis 2031 am schnellsten.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 66,1 % der Nachfrage, während ambulante chirurgische Zentren voraussichtlich bis 2031 mit 7,99 % wachsen werden.

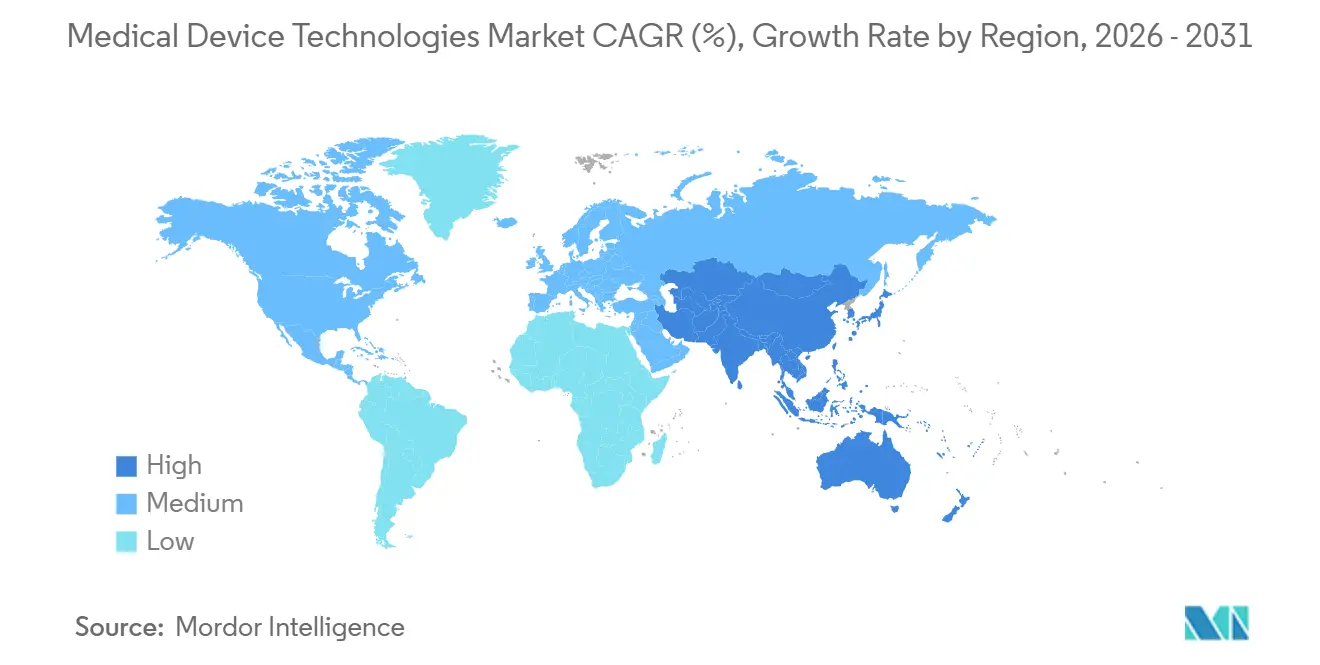

- Nach Region erfasste Nordamerika im Jahr 2025 45,3 % des Umsatzes, doch der asiatisch-pazifische Raum weist mit 7,56 % bis 2031 den höchsten prognostizierten CAGR auf.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Medizingerätetechnologien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Zunahme chronischer Erkrankungen | +1.2% | Global, am stärksten in Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Technologische Konvergenz bei minimalinvasiven und KI-gestützten Geräten | +1.5% | Nordamerika, EU; asiatisch-pazifischer Raum skaliert nach 2027 | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenmärkten | +1.0% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von tragbaren und Fernüberwachungsgeräten | +0.9% | Nordamerika dominiert; EU, städtische Zentren im asiatisch-pazifischen Raum skalieren | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillinge und In-silico-Studien zur Verkürzung von Forschungs- und Entwicklungszyklen | +0.6% | Nordamerika, EU; Pilotprojekte in Japan | Mittelfristig (2–4 Jahre) |

| Point-of-Care-3-D-Druck zur Ermöglichung von Just-in-time-Implantaten | +0.4% | Nordamerika, EU; aufstrebende Golfkooperationsrat-Staaten, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Zunahme chronischer Erkrankungen

Bis 2030 werden weltweit 1,4 Milliarden Menschen 60 Jahre oder älter sein, was einem Anstieg von 40 % gegenüber 2020 entspricht [2]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int. Chronische Erkrankungen verursachen bereits 74 % aller Todesfälle und sichern einen anhaltenden Bedarf an Herzmonitoren, kontinuierlichen Glukosemessgeräten und Infusionstechnologien. Eine verlängerte Lebenserwartung führt nicht mehr zu kürzeren Krankheitsphasen; stattdessen leben Patienten länger mit mehreren Komorbiditäten, was den Geräteeinsatz pro Kopf vervielfacht. Ein typischer 75-Jähriger mit Herzinsuffizienz, Diabetes und Osteoarthritis kann gleichzeitig auf einen Herzmonitor, ein kontinuierliches Glukosemessgerät und eine orthopädische Orthese angewiesen sein, was den Hardwarebedarf pro Person verdreifacht. Kostenträger, die auf Pauschalzahlungen umstellen, belohnen nun Hersteller, die Hardware mit prädiktiver Analysesoftware bündeln, die Wiederaufnahmen minimieren kann.

Technologische Konvergenz bei minimalinvasiven und KI-gestützten Geräten

Der Entwurf der FDA-Leitlinie 2025 zu vorher festgelegten Änderungskontrollplänen ermöglicht es Unternehmen, Algorithmen innerhalb vorgegebener Sicherheitsgrenzen zu aktualisieren, ohne eine neue 510(k)-Einreichung vorzunehmen, was die Aktualisierungszyklen um sechs bis neun Monate verkürzt [3]U.S. Food and Drug Administration, "Vorher festgelegte Änderungskontrollpläne," fda.gov. Roboterchirurgiekonsolen überlagern nun die Echtzeit-Gewebeklassifizierung auf kraftrückgekoppelten Instrumenten, Ultraschallsonden erzeugen automatisch Herzansichten, und Navigationssysteme überlagern CT-Rekonstruktionen mit Submillimetergenauigkeit. Intuitive Surgicals da Vinci 5 zieht Verfahrensdaten aus einer installierten Basis von 8.600 Systemen, um Bewegungsalgorithmen zu verfeinern, was Marktführern mit großen Datensätzen einen verteidigungsfähigen Wettbewerbsvorteil gegenüber späteren Marktteilnehmern verschafft.

Ausbau der Gesundheitsinfrastruktur in Schwellenmärkten

Die Gesundheitsausgaben in Asien könnten von 3,2 Billionen USD im Jahr 2020 auf 5,7 Billionen USD bis 2030 steigen; allein Medizingeräte könnten sich im Laufe des Jahrzehnts auf 213–225 Milliarden USD verdoppeln. Indiens produktionsgebundener Anreiz hat 30 Milliarden INR (360 Millionen USD) für die inländische Produktion bereitgestellt, und China hat 2024 47 innovative Geräte im Schnellverfahren zugelassen, wodurch die lokale Zulassungszeit auf neun Monate verkürzt wurde. Multinationale Unternehmen entwickeln gemeinsam Hepatitis-Diagnostika und höhenspezifische Monitore, während regionale Unternehmen Premium-Funktionen in mittlere Preisklassen umkehren und Ausschreibungen in Städten der zweiten Reihe gewinnen. Solarbetriebener Ultraschall und akkubetriebene Beatmungsgeräte schließen Versorgungslücken, wo eine Milliarde Menschen noch immer auf Kliniken ohne zuverlässige Stromversorgung angewiesen ist.

Schnelle Verbreitung von tragbaren und Fernüberwachungsgeräten

Die Erstattung für Fernüberwachung veranlasste 71 Millionen Amerikaner – 26 % der anspruchsberechtigten Leistungsempfänger – bis Ende 2025 zur Einführung von Fernpatientenüberwachungsplattformen. Krankenhaus-zu-Hause-Programme, die in 419 US-amerikanischen Einrichtungen aktiv sind, liefern nun Akutversorgung mit kontinuierlichen Vitalzeichensensoren und tragbarer Bildgebung und senken die Episodenkosten um 20–30 %. Kontinuierliche Glukosemessgeräte der nächsten Generation übertragen Messwerte jede Minute, reduzieren schwere Hypoglykämien in Studien um 40 % und erweitern die Abdeckung auf insulinabhängigen Typ-2-Diabetes. Dennoch integrieren weniger als ein Drittel der Fernüberwachungsgeräte nahtlos mit elektronischen Gesundheitsakten – eine Interoperabilitätslücke, die Kliniker nach wie vor zwingt, proprietäre Dashboards zu jonglieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und fragmentierte Regulierungswege | -0.8% | Global; EU-MDR, China NMPA mit höchster Reibung | Mittelfristig (2–4 Jahre) |

| Erstattungskürzungen und Preisdruck | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Cybersicherheitshaftung | -0.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Seltenerdmaterialien | -0.3% | Globale MRT-, CT-Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und fragmentierte Regulierungswege

Die EU-MDR hat den Übergang von Altgeräten auf 2028 verschoben, doch es verbleiben nur noch 34 benannte Stellen, gegenüber 58, was die Rezertifizierung auf 18–24 Monate verlängert. Kleine Unternehmen sehen sich mit Kosten von 50.000–200.000 EUR pro Gerät konfrontiert, die häufig den verbleibenden Produktumsatz übersteigen, was 30–40 % der Klasse-IIa/IIb-SKUs zur Rücknahme veranlasst. Chinas Prioritätsverfahren verkürzt die Zulassung auf neun Monate, erfordert jedoch parallele Dossiers, die sich von FDA- oder EU-Vorlagen unterscheiden, was den Verwaltungsaufwand um 25–35 % erhöht. Japans PMDA unterstützt nun Wege für digitale Gesundheit, obwohl lokale Patientendaten nach wie vor erforderlich sind, was Markteinführungen um 12–18 Monate verzögert.

Erstattungskürzungen und Preisdruck

CMS schlägt eine Kürzung der ambulanten Zahlungen 2025 um 2,5 % vor und hat 2024 eine Verbrauchsteuer von 2,3 % wieder eingeführt, was die Margen um 4–5 % schmälert. Gebündelte Zahlungen veranlassen Krankenhäuser, tiefere Rabatte auszuhandeln und Premium-Implantate gegen Alternativen der mittleren Preisklasse auszutauschen. Die internationale Referenzpreisgestaltung in Europa hat die Gerätepreise zwischen 2020 und 2024 um 8–12 % gesenkt. Private US-amerikanische Versicherer fordern Kosteneffektivitätsdaten, was den Zugang nach der FDA-Zulassung um bis zu ein Jahr verzögert. Premium-Anbieter bündeln nun Analysen und Fernüberwachung, um Preispunkte zu verteidigen, während Wertmarken die Fertigung nach Südostasien verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostik verankert den Umsatz, Überwachung treibt das Wachstum

Diagnostische Geräte machten im Jahr 2025 39,12 % des Marktanteils für Medizingerätetechnologien aus, unterstützt durch große installierte Basen von MRT, CT und Ultraschall sowie margenstarke Verbrauchsmaterialien. Überwachungsgeräte werden voraussichtlich jährlich um 7,23 % wachsen und das Gesamtmarktwachstum übertreffen, da Krankenhaus-zu-Hause- und Fernpatientenüberwachungsprogramme zunehmen. Therapeutische Geräte profitieren von der alternden Bevölkerung und minimalinvasiven Trends; transkatheterbasierte Klappeneingriffe stiegen 2024 um 22 % im Jahresvergleich. Chirurgische Ökosysteme drehen sich um Intuitives da Vinci, Medtronics Hugo und J&Js kommendes Ottava, die jeweils proprietäres Werkzeug verkaufen, das Margen von 40–50 % erzielt.

Photonenzählendes CT reduziert die Strahlenbelastung erheblich und erfasst dabei eine Auflösung von 0,2 mm, sodass Radiologen Mehrphasenprotokolle durch einen einzigen Scan ersetzen können. KI-gestützter Handultraschall mit einem Preis unter 3.000 USD erweitert den Einsatz über Bildgebungsabteilungen hinaus. In-vitro-Panels können nun bis zu 30 Krankheitserreger aus einer einzigen Probe nachweisen und ermöglichen eine Behandlung noch beim selben Besuch. Assistive Geräte bleiben regional fragmentiert, obwohl myoelektrische Prothesen an Bedeutung gewinnen, da Erstattungsrahmen in Deutschland, Japan und ausgewählten US-Bundesstaaten reifen.

Nach Technologieplattform: Konventionell dominiert, Nanotechnologie beschleunigt sich

Konventionelle elektromechanische und Einwegsysteme hielten im Jahr 2025 55,9 % des Umsatzes, was die Verankerung von Pumpen, Beatmungsgeräten und Einmalinstrumenten widerspiegelt, die im Rahmen von Fünfjahres-Gruppenverträgen erworben werden. Nanotechnologie und intelligente Materialien steigen mit einem CAGR von 8,11 %, angeführt von antimikrobiellen Beschichtungen, die zentrale Leitungsinfektionen in Studien erheblich reduzieren, sowie von Biosensoren, die Glukose, Laktat und pH-Wert in vivo verfolgen. Tragbare EKG-Monitore, die von der FDA zugelassen wurden, erreichten 2024 47 Modelle, und Verbrauchergeräte wie die Apple Watch erzielten eine Spezifität von 98 % beim Screening auf Vorhofflimmern.

Roboterplattformen teilen sich in Mehrport-Krebssysteme und Einport-Urologiegeräte auf; Intuitives SP erhielt 2024 die Zulassung für transorale Onkologie und erschloss damit ein Teilsegment von 2 Milliarden USD. Der 3-D-Druck hat sich von der Prototypenentwicklung zur Serienproduktion poröser Titankäfige mit 95 % Osseointegration nach einem Jahr verlagert. Augmented-Reality- und Virtual-Reality-Überlagerungen führen nun Wirbelsäulenchirurgen und reduzieren Schraubenpositionierungsfehler um 40 %. KI als Medizinprodukt überschritt bis Ende 2025 1.300 US-amerikanische Zulassungen, davon 74 % in der Radiologie, jede mit eigenem CPT-Code und wiederkehrendem Softwareumsatz.

Nach therapeutischer Anwendung: Kardiologie führt, Neurologie wächst stark

Die Kardiologie behielt im Jahr 2025 22,7 % des Umsatzes, da Transkatheterklappen, kabellose Herzschrittmacher und Verschlüsse des linken Herzohrs auf 1,2 Millionen US-amerikanische Eingriffe skaliert wurden. Die Neurologie entwickelt sich mit einem CAGR von 7,63 %, angetrieben durch responsive Neurostimulation, die die Anfallshäufigkeit über neun Jahre um 75 % reduzierte, sowie frühe Gehirn-Computer-Schnittstellen-Studien mit einer Dekodiergenauigkeit von 95 %. Die Ophthalmologie profitiert von trifokalen Intraokularlinsen, die zwei Jahre nach der Implantation eine Brillenunabhängigkeit ermöglichen. Onkologische Geräte umfassen robotergestützte Resektionen, stereotaktische Radiochirurgie und Medikamenteninfusionspumpen, mit 12 FDA-Zulassungen im Jahr 2024 für solide Tumoren.

Nach Endnutzer: Krankenhäuser dominieren, ambulante chirurgische Zentren gewinnen Marktanteile

Krankenhäuser kontrollierten im Jahr 2025 66,1 % des Umsatzes aufgrund von Investitionsgüterzyklen und Serviceverträgen. Ambulante chirurgische Zentren werden voraussichtlich bis 2031 mit 7,99 % wachsen, da CMS hochakute Eingriffe wie den totalen Hüftgelenkersatz und die Herzkatheterisierung für die tagesklinische Erstattung genehmigt. Kliniken übernehmen Point-of-Care-Diagnostika, die Überweisungsverluste reduzieren, während häusliche Pflegeeinrichtungen für die beatmete Herzinsuffizienz- und Pneumonieversorgung im Rahmen von Krankenhaus-zu-Hause-Ausnahmeregelungen ausgestattet werden, die auf stationärem Niveau erstattet werden. Laborketten nutzen Hochdurchsatz-Analysatoren und Automatisierung, um deutlich niedrigere Kosten pro Test als Krankenhauslabore zu erzielen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 45,3 % des Umsatzes, unterstützt durch 4,5 Billionen USD an US-amerikanischen Gesundheitsausgaben und einem FDA-Rahmen, der iterative KI-Aktualisierungen ohne neue 510(k)-Einreichungen ermöglicht und die Markteinführungszeit um ein halbes Jahr verkürzt. Medicares Fernüberwachungscodes trieben 71 Millionen Nutzer an, und private Kostenträger weiteten die Abdeckung kontinuierlicher Glukosemessgeräte auf 8 Millionen insulinabhängige Typ-2-Diabetiker aus. Kanadas Einzahler-Verhandlungsmacht drückt die Preise um 10–15 %, bietet aber einen vorhersehbaren Zugang, während Mexikos Nearshoring und neue Ausgaben für öffentliche Krankenhäuser trotz 12–18-monatiger Zulassungen bei COFEPRIS ein jährliches Wachstum von 8–10 % vorantreiben.

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 7,56 % wachsen, angeführt von Chinas neunmonatigem Prioritätsverfahren und Indiens Fertigungsanreiz von 30 Milliarden INR. Japan hat 29 % seiner Bevölkerung über 65 Jahre, was die Nachfrage nach Roboterexoskeletten und Heimbeatmungsgeräten ankurbelt; der digitale Weg der PMDA von 2024 verkürzte die Softwarezulassung auf 12 Monate. Südkorea investierte 500 Milliarden KRW in KI-Diagnostik und Robotik; Australien harmonisierte die Zulassungswege mit der FDA und der EU und senkte die Doppelkosten um 30–40 %. Südostasiatische Länder ziehen Auftragsfertigung an, da die Löhne in China steigen, wobei Medtronic und Abbott 2024 eine Montagelinie in Vietnam eröffneten.

Europa erzielte im Jahr 2025 einen bedeutenden Anteil am globalen Umsatz, doch MDR-Engpässe haben Warteschlangen von 18–24 Monaten geschaffen, die die Altgeräte der Klasse II bedrohen. Deutschlands NUB-Verfahren gewährt eine vorübergehende Erstattung bis zur Nutzenbewertung, oft vor Frankreich oder dem Vereinigten Königreich. Das UKCA nach dem Brexit erhöht die Komplexität, obwohl ein MHRA-Schnellverfahren die Zulassungen um 3–6 Monate verkürzt. Der Golfkooperationsrat finanziert Medizintourismus-Hubs, wobei Saudi-Arabien allein 100 Milliarden SAR für den Bau von 20 neuen Krankenhäusern bereitstellt. Südafrikas private Netzwerke kaufen Premium-Ausrüstung, obwohl öffentliche Budgets hinterherhinken. Brasilien wächst durch beschleunigte Überprüfungen für Instrumente zur Müttergesundheit und Tropenkrankheiten jährlich bemerkenswert.

Wettbewerbslandschaft

Der Markt für Medizingerätetechnologien ist mäßig konzentriert: Die Top-10-Multis hielten den Großteil des globalen Umsatzes und lassen reichlich Raum für regionale Herausforderer. Marktführer kaufen KI-Startups – Medtronic zahlte 738 Millionen USD für Affera –, um Algorithmen in ausgereifte Hardware einzubetten. Reine Medizintechnikunternehmen bewegen sich in Richtung Softwareabonnements; Abbotts FreeStyle-Libre-Ökosystem generiert nun jährlich 5 Milliarden USD an Sensor- und Analyseumsatz. Südostasiatische Auftragsfertiger mit ISO-13485-Zertifizierungen bieten nun für OEM-Aufträge, die einst von westlichen Lieferanten dominiert wurden, und senken die Bruttomargen um bis zu acht Prozentpunkte.

Disruptoren wie Butterfly Network umgehen Krankenhaus-Investitionsbudgets mit 2.000-USD-Handultraschallgeräten und verkauften bis 2024 100.000 Geräte. Intuitive Surgicals 2 Millionen jährliche Robotereingriffe speisen maschinelle Lernschleifen, die Wettbewerber möglicherweise ein halbes Jahrzehnt benötigen, um sie einzuholen. Die Patentaktivität bei KI-gestützter Diagnostik stieg 2024 erheblich im Jahresvergleich, wobei Siemens Healthineers, GE HealthCare und Philips einen bedeutenden Anteil der erteilten Deep-Learning-Bildrekonstruktionspatente kontrollieren. Interoperabilitätsstandards existieren – ISO/IEEE 11073 für Fernpatientenüberwachung und IEC 81001-5-1 für Cybersicherheit –, doch weniger als 30 % der tragbaren Sensoren verbinden sich nahtlos mit elektronischen Akten, was klinische Workflow-Gewinne hemmt.

Marktführer im Bereich Medizingerätetechnologien

Koninklijke Philips NV

Medtronic PLC

Johnson & Johnson Services Inc.

Abbott

GE HealthCare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Boston Scientific erhielt die FDA-Zulassung für den Farapoint-Pulsed-Field-Ablationskatheter, ein Gerät zur Verwendung mit der zuvor zugelassenen Farapulse-Plattform, um die Behandlungsoptionen für paroxysmales und persistierendes Vorhofflimmern zu erweitern.

- Januar 2026: Johnson & Johnson reichte das OTTAVA Roboterchirurgiesystem zur De-Novo-Klassifizierung ein und beantragte die US-amerikanische Marktzulassung für mehrere allgemeinchirurgische Eingriffe im Oberbauch nach Abschluss seiner IDE-Studie.

- Dezember 2025: Abbott erhielt die FDA-Zulassung für das Volt-Pulsed-Field-Ablationssystem für Vorhofflimmern und kündigte Pläne an, kommerzielle Eingriffe in den Vereinigten Staaten aufzunehmen, während die EU-Einsätze nach der CE-Kennzeichnungszulassung Anfang 2025 ausgeweitet werden.

Berichtsumfang des globalen Markts für Medizingerätetechnologien

Gemäß dem Umfang des Berichts ist ein Medizingerät jedes Instrument, jeder Apparat, jedes Gerät, jede Maschine, jedes Implantat oder jeder andere verwandte/ähnliche Artikel, der zur Diagnose, Behandlung, Überwachung, Vorbeugung oder Linderung von Krankheiten verwendet wird.

Der Markt für Medizingerätetechnologien ist nach Gerätetyp, Technologieplattform, therapeutischer Anwendung, Endnutzern und Geografie segmentiert. Nach Gerätetyp ist der Markt in diagnostische Geräte unterteilt, zu denen diagnostische Bildgebungsgeräte (MRT-Systeme, CT-Scanner und Ultraschallgeräte) und In-vitro-Diagnostika gehören; therapeutische Geräte wie Implantate und Medikamenteninfusionspumpen; chirurgische Geräte einschließlich Robotik, Navigation und energiebasierter Geräte; Überwachungsgeräte wie Mehrparameter-Monitore und Fernpatientenmonitore sowie weitere Kategorien. Nach Technologieplattform ist der Markt in konventionelle elektromechanische und Einwegsysteme, tragbare und Fernüberwachungssysteme, Telemedizin und mobile Gesundheit, Roboterchirurgie, 3-D-Druck, Augmented Reality und Virtual Reality, Nanotechnologie und intelligente Materialien sowie KI als Medizinprodukt (Software als Medizinprodukt) segmentiert. Nach therapeutischer Anwendung ist der Markt in Kardiologie, Orthopädie und Sportmedizin, Neurologie, Ophthalmologie, allgemeine und laparoskopische Chirurgie, Onkologie und weitere unterteilt. Nach Endnutzern ist der Markt in Krankenhäuser, Kliniken, ambulante chirurgische Zentren, häusliche Pflegeeinrichtungen und Diagnostiklabore segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Diagnostische Geräte | Diagnostische Bildgebungsgeräte | MRT-Systeme |

| CT-Scanner | ||

| Ultraschall | ||

| In-vitro-Diagnostika | ||

| Therapeutische Geräte | Implantate | |

| Medikamenteninfusionspumpen | ||

| Chirurgische Geräte | Robotik und Navigation | |

| Energiebasierte Geräte | ||

| Überwachungsgeräte | Mehrparameter-Monitore | |

| Fernpatientenmonitore | ||

| Sonstige |

| Konventionelle elektromechanische und Einwegsysteme |

| Tragbare und Fernüberwachungssysteme |

| Telemedizin und mobile Gesundheit |

| Roboterchirurgie |

| 3-D-Druck |

| Augmented Reality und Virtual Reality |

| Nanotechnologie und intelligente Materialien |

| KI als Medizinprodukt (Software als Medizinprodukt) |

| Kardiologie |

| Orthopädie und Sportmedizin |

| Neurologie |

| Ophthalmologie |

| Allgemeine und laparoskopische Chirurgie |

| Onkologie |

| Sonstige |

| Krankenhäuser |

| Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Diagnostiklabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Diagnostische Geräte | Diagnostische Bildgebungsgeräte | MRT-Systeme |

| CT-Scanner | |||

| Ultraschall | |||

| In-vitro-Diagnostika | |||

| Therapeutische Geräte | Implantate | ||

| Medikamenteninfusionspumpen | |||

| Chirurgische Geräte | Robotik und Navigation | ||

| Energiebasierte Geräte | |||

| Überwachungsgeräte | Mehrparameter-Monitore | ||

| Fernpatientenmonitore | |||

| Sonstige | |||

| Nach Technologieplattform | Konventionelle elektromechanische und Einwegsysteme | ||

| Tragbare und Fernüberwachungssysteme | |||

| Telemedizin und mobile Gesundheit | |||

| Roboterchirurgie | |||

| 3-D-Druck | |||

| Augmented Reality und Virtual Reality | |||

| Nanotechnologie und intelligente Materialien | |||

| KI als Medizinprodukt (Software als Medizinprodukt) | |||

| Nach therapeutischer Anwendung | Kardiologie | ||

| Orthopädie und Sportmedizin | |||

| Neurologie | |||

| Ophthalmologie | |||

| Allgemeine und laparoskopische Chirurgie | |||

| Onkologie | |||

| Sonstige | |||

| Nach Endnutzer | Krankenhäuser | ||

| Kliniken | |||

| Ambulante chirurgische Zentren | |||

| Häusliche Pflegeeinrichtungen | |||

| Diagnostiklabore | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe und Wachstumsprognose des Markts für Medizingerätetechnologien?

Die Marktgröße für Medizingerätetechnologien wird voraussichtlich von 0,68 Billionen USD im Jahr 2025 und 0,73 Billionen USD im Jahr 2026 auf 1,02 Billionen USD bis 2031 anwachsen, was einem CAGR von 6,99 % zwischen 2026 und 2031 entspricht

Welches Gerätesegment führt den Markt an und welches wächst am schnellsten?

Diagnostische Geräte belegten 2025 mit einem Anteil von 39,12 % den Spitzenplatz, dank großer MRT-, CT- und Ultraschallflotten sowie margenstarker Verbrauchsmaterialien. Überwachungsgeräte sind jedoch die Wachstumsführer und werden voraussichtlich mit einem CAGR von 7,23 % wachsen, da Fernversorgungscodes und Krankenhaus-zu-Hause-Programme die Patientenüberwachung in die Häuser verlagern

Was sind die am schnellsten wachsenden Technologieplattformen?

Nanotechnologie und Geräte aus intelligenten Materialien zeigen mit einem CAGR von 8,11 % bis 2031 den stärksten Anstieg, angetrieben durch infektionsbekämpfende Nanobeschichtungen und implantierbare Echtzeit-Biosensoren. KI-gestützte Software hat mehr als 1.300 FDA-Zulassungen erhalten, und Roboterchirurgiesysteme erweitern weiterhin ihre installierten Basen.

Welche geografische Region wird voraussichtlich am schnellsten wachsen und warum?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich einen CAGR von 7,56 % verzeichnen. Schnellere Zulassungen in China, Indiens Fertigungsanreize im Wert von 30 Milliarden INR (360 Millionen USD) sowie die Nachfrage einer alternden Bevölkerung in Japan und Südkorea treiben den Schwung an

Seite zuletzt aktualisiert am: