Größe und Marktanteil des In-vitro-Diagnostik-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

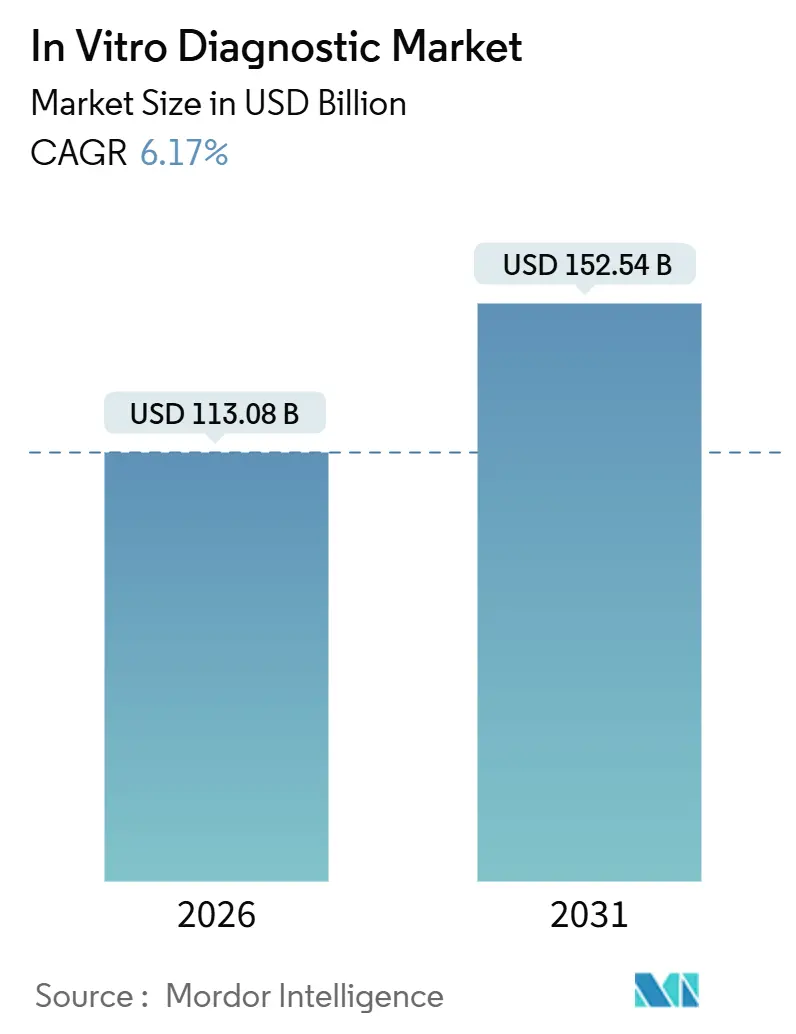

| Marktgröße (2026) | 113.08 Milliarden US-Dollar |

| Marktgröße (2031) | 152.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des In-vitro-Diagnostik-Marktes von Mordor Intelligence

Die Größe des In-vitro-Diagnostik-Marktes wird für 2026 auf 113,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 152,54 Milliarden USD erreichen, bei einem CAGR von 6,17 % während des Prognosezeitraums (2026–2031).

Die Prävalenz chronischer Krankheiten, eine alternde Weltbevölkerung und Arbeitsabläufe auf Basis künstlicher Intelligenz treiben die Nachfrage nachhaltiger an als der pandemiebedingte Anstieg. Labore investieren in cloudbasierte Middleware, gebündelte Reagenzmietverträge und integrierte Automatisierung, um Arbeitskosten zu senken und Durchlaufzeiten zu verkürzen. Der Wettbewerbsdruck durch ISO 13485-zertifizierte regionale Anbieter komprimiert die Reagenzmargen und veranlasst multinationale Unternehmen, Service-Pakete und Entscheidungsunterstützungssoftware in den Vordergrund zu stellen. Regulatorische Fragmentierung, Fachkräftemangel und Cybersicherheitsschwachstellen bleiben strukturelle Gegenwindfaktoren; steigende Testvolumina in der Asien-Pazifik-Region und die zunehmende Anzahl dezentraler Standorte gleichen diese Einschränkungen jedoch aus.

Wichtigste Erkenntnisse des Berichts

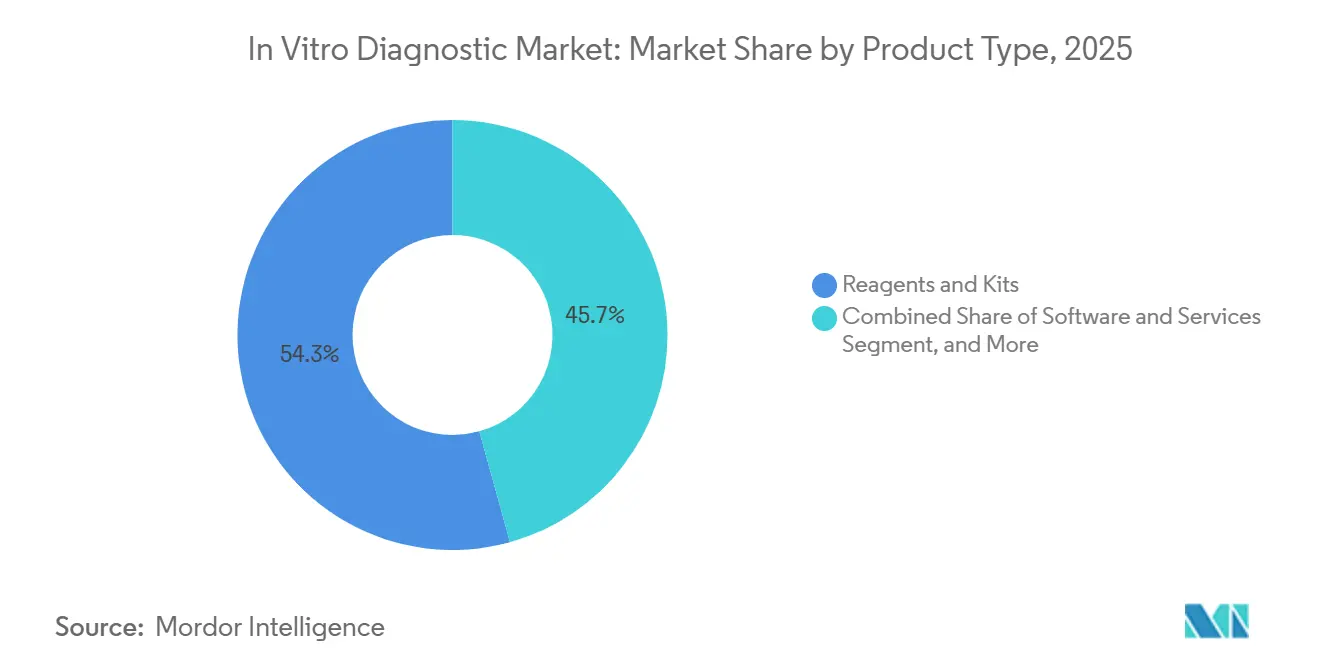

- Nach Produkttyp entfielen 2025 54,28 % des Umsatzes auf Reagenzien und Kits, während Software und Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 10,29 % wachsen werden.

- Nach Technologie führte der Immunoassay 2025 mit einem Umsatzanteil von 26,63 %; die molekulare Diagnostik soll bis 2031 mit einem CAGR von 8,21 % wachsen.

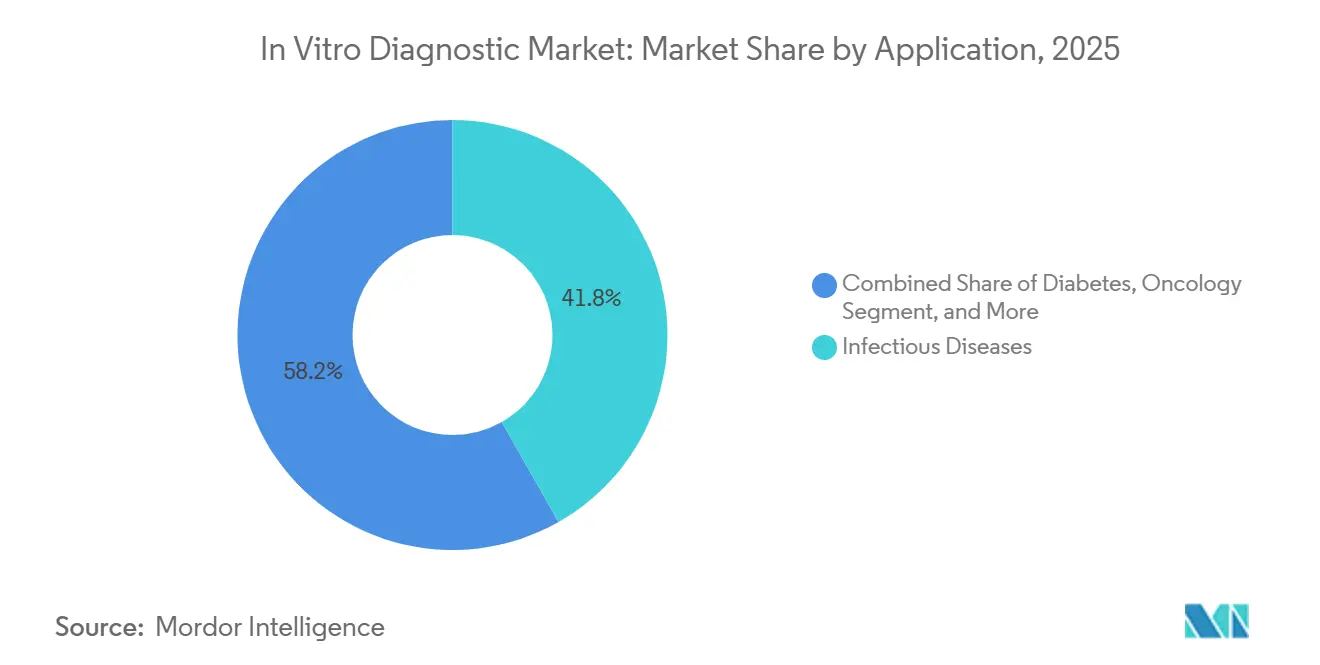

- Nach Anwendung entfielen 2025 41,76 % des Marktanteils im In-vitro-Diagnostik-Markt auf Infektionskrankheiten, während die Onkologie bis 2031 mit einem CAGR von 9,94 % wachsen soll.

- Nach Endnutzer hielten Krankenhäuser und akademische Labore 2025 einen Anteil von 48,28 %; Point-of-Care-Standorte sind bis 2031 auf einen CAGR von 7,94 % ausgerichtet.

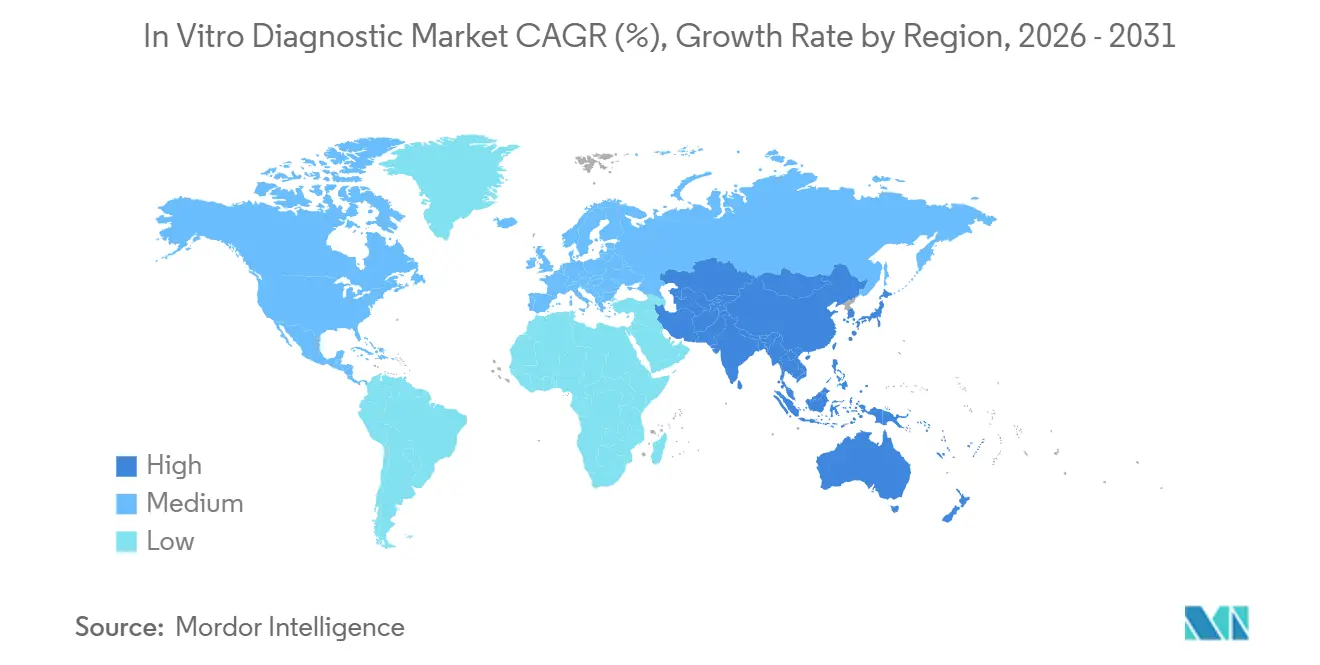

- Nach Geografie erfasste Nordamerika 37,16 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum bis 2031 ein CAGR von 7,19 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des In-vitro-Diagnostik-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung der Point-of-Care-Diagnostik | +1.2% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz chronischer Krankheiten | +1.5% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung steigert Testvolumina | +0.9% | Europa, Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch Infektionskrankheiten | +0.8% | Subsahara-Afrika, Südasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg dezentraler POC-Tests | +1.0% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Laborautomatisierung und Konvergenz der digitalen Pathologie | +0.7% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung der Point-of-Care (POC)-Diagnostik

Die Regulierungsbehörden erweiterten 2024 und 2025 die CLIA-befreiten Kategorien und ermöglichten es Apotheken und Betriebskliniken, Schnelltests auf Streptokokken, Influenza und Lipidpanels ohne Laborpersonal durchzuführen. Einzelhandelsketten wie CVS Health und Walgreens übernehmen nun Routinetests, die früher an Referenzlabore gingen, und zwingen zentrale Einrichtungen zur Spezialisierung auf esoterische Sequenzierung und Autoimmunpanels.[1]„CVS Health erweitert den Zugang zur Versorgung mit neuen MinuteClinic-Diensten,” CVS Health, cvshealth.com Die FDA-Zulassung des rezeptfreien kontinuierlichen Glukosemonitors von Dexcom im Jahr 2024 zeigte, dass Unternehmen der Unterhaltungselektronik die bestehende Infrastruktur vollständig umgehen können. Handgehaltene Immunoassay-Lesegeräte und mit Smartphones verbundene Lateral-Flow-Geräte erreichen die Präzision von Krankenhauslaboren und verringern den Leistungsunterschied, der zentrale Labore bisher schützte. Diese Dezentralisierung verbessert den Testzugang, drückt jedoch die Reagenzvolumina in margenstarken Krankenhausumgebungen.

Hohe Prävalenz chronischer Krankheiten

Diabetes, Herz-Kreislauf-Erkrankungen und chronische Nierenerkrankungen trieben 2025 1,3 Milliarden Diagnoseverfahren an und belasteten die globale Laborkapazität.[2]„Diabetes,” Weltgesundheitsorganisation, who.int Die Diabetesprävalenz stieg 2024 auf 537 Millionen Erwachsene, mit dem stärksten Wachstum in Südasien und dem Nahen Osten. Jeder chronisch kranke Patient benötigt serielle Lipid-, Troponin- und Nierenfunktionstests, was die Nachfrage nach Verbrauchsmaterialien steigert, auch wenn die Erstattung stagniert. Tragbare Biosensoren streamen nun kontinuierlich Glukose- und Laktatdaten und verlagern einen Teil der Überwachung von der Venenpunktion zur Cloud-Analytik. Anbieter bündeln daher Laborberichte mit Abonnements für Längsschnittanalysen, um den Umsatz zu sichern, auch wenn die traditionellen Verbrauchsmaterialverkäufe stagnieren.

Alternde Bevölkerung steigert das Testvolumen bei chronischen Krankheiten

Bürger ab 65 Jahren generieren einen überproportionalen Anteil an Chemiepanels. Allein Japans Bevölkerungsgruppe der über 75-Jährigen war 2024 für 47 % aller klinisch-chemischen Tests verantwortlich.[3]„Ministerium für Gesundheit, Arbeit und Soziales, Japan,” mhlw.go.jp Erstattungskürzungen zwangen Labore zur Automatisierung und zur Integration von kartuschenbasierten Multiplex-Assays, die Hämoglobin A1c, Kreatinin und Lipidmarker in einem einzigen Durchlauf kombinieren und so die Arbeitszeit pro Probe reduzieren. Chinas ländliches Screening-Programm 2025 für Einwohner über 60 sicherte Festpreisverträge zugunsten von Hochvolumen-Reagenzherstellern. Die steigende Krebsinzidenz in alternden Bevölkerungen erhöht ebenfalls die Nachfrage nach Tumormarkern und Flüssigbiopsie-Monitoring und verankert die fortschrittliche Diagnostik tief in chronischen Versorgungspfaden.

Wachsende Belastung durch Infektionskrankheiten treibt die Schnelldiagnostik an

Nach der Pandemie übernahmen Krankenhäuser Multiplex-PCR-Panels, die bis zu 30 Krankheitserreger in einer einzigen Kartusche nachweisen, und hielten die hohe Auslastung aufrecht, auch als die COVID-19-Tests zurückgingen. Die WHO meldete 2024 10,8 Millionen neue Tuberkulosefälle, wobei 410.000 arzneimittelresistente Infektionen eine zweistündige molekulare Resistenzprofilierung erforderten. Durch Spenderprogramme wurden 2024 120 Millionen Malaria-Schnelltests verteilt, was die Nachfrage nach infrastrukturarmen Assays in Subsahara-Afrika stärkte. Primärversorgungsstandorte schätzen eine 15-minütige Durchlaufzeit, die das antimikrobielle Stewardship verbessert und Krankenhauseinweisungen reduziert und damit das Wachstum der molekularen Diagnostik aufrechterhält.

Analyse der Hemmnisse des In-vitro-Diagnostik-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Genehmigungsfristen in mehreren Regionen | -0.6% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit bei neuen Tests | -0.5% | Nordamerika, Europa, private Kostenträger in Asien | Mittelfristig (2–4 Jahre) |

| Lücken in Cybersicherheit und Dateninteroperabilität | -0.3% | Vernetzte Infrastrukturen in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an qualifizierten Labortechnikern | -0.4% | Nordamerika, Europa, entwickelter Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Genehmigungsfristen in mehreren Regionen

Die IVD-Verordnung der Europäischen Union, die im Mai 2024 vollständig in Kraft trat, überführte Tausende von Niedrigrisikoassays von der Selbstzertifizierung zur Überprüfung durch benannte Stellen, was zu einer mittleren Genehmigungszeit von 22 Monaten führte. Japan und China stellen parallele Datenanforderungen, die multinationale Markteinführungen in der Asien-Region um 18 bis 24 Monate verzögern. Kleinen Innovatoren fehlt die regulatorische Kapazität, um gleichzeitige Studien durchzuführen, sodass sie die Vereinigten Staaten priorisieren und frühe Marktanteile im Ausland abgeben. Gestaffelte Markteinführungen verzögern die globale Skalierung und ermöglichen es schnellen Nachahmern, die Erstattung vor den Pionieren zu sichern, was den CAGR des In-vitro-Diagnostik-Marktes geringfügig senkt.

Erstattungsunsicherheit bei neuen Testklassen

CMS erließ 2024 Nicht-Erstattungsentscheidungen für mehrere Tests zur Früherkennung mehrerer Krebsarten aufgrund der begrenzten Verfügbarkeit von Sterblichkeitsdaten. Private Versicherer schlossen sich dieser Haltung an und zwangen Labore zur Selbstzahlung oder zur Aushandlung von Risikoverteilungsverträgen. FoundationOne CDx erhält eine Medicare-Erstattung von 5.800 USD, während vergleichbare Assays ohne FDA-Zulassung häufig mit Antragsablehnungen konfrontiert sind. Labore zögern, kostspielige Onkologiepanels einzusetzen, bis die Erstattung stabilisiert ist, was die Adoptionskurve auch nach der regulatorischen Zulassung verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des In-vitro-Diagnostik-Marktes

Nach Produkttyp:

Verbrauchsmaterialien sichern den Umsatz, Software erfasst das WachstumReagenzien und Kits machten 2025 54,28 % des Umsatzes aus und unterstreichen die verbrauchsmaterialbasierte Wirtschaftlichkeit, die die meisten Labore trägt. Krankenhäuser bevorzugen Reagenzmietvereinbarungen, die die Anschaffungskosten für Analysegeräte gegen mehrjährige Verbrauchsmaterialkäufe aufwiegen, ein Modell, das den Anbieterumsatz verstetigt. Software und Dienstleistungen sollen bis 2031 einen CAGR von 10,29 % erzielen, angetrieben durch KI-Entscheidungsunterstützung, cloudgehostete Middleware und Ferndiagnose von Instrumenten. Instrumente bleiben als Bindungsplattformen unverzichtbar; die Atellica Solution von Siemens Healthineers verarbeitet 440 Tests pro Stunde und verifiziert 85 % der Ergebnisse automatisch, was Arbeitsminuten pro Bericht einspart. Die Marktgröße des In-vitro-Diagnostik-Marktes für Software ist derzeit gering, aber ihre zweistellige Wachstumstrajektorie signalisiert eine Verlagerung der Labore hin zu Analytik und Compliance-Outsourcing.

Software entkoppelt sich nun von der Hardware im Rahmen des FDA-Rahmens für Software als Medizinprodukt und ermöglicht unabhängige Algorithmus-Upgrades. Anbieter differenzieren sich durch die Kombination von Cloud-Dashboards mit Qualitätskontrollmaterialien und schaffen so gebundene Ökosysteme. Da die Kapitalbudgets knapper werden, werden Einnahmen aus Reagenzmiete und abonnementbasierter Software schneller wachsen als Hardware-Platzierungen und die Gewinnpools der Anbieter im In-vitro-Diagnostik-Markt umgestalten.

Nach Technologie:

Molekulare Diagnostik übertrifft etablierte PlattformenDer Immunoassay behielt 2025 einen Umsatzanteil von 26,63 %, angetrieben durch Schilddrüsen-, Herz- und Tumormarker. Die molekulare Diagnostik soll jedoch mit einem CAGR von 8,21 % wachsen, angetrieben durch Flüssigbiopsie-Zulassungen, CRISPR-Assays und syndromische Infektionskrankheitspanels. Die Automatisierung der klinischen Chemie hat Stoffwechselpanels zur Massenware gemacht, sodass sich Anbieter nun durch schnelleren Durchsatz und Middleware-Integration statt durch Reagenzchemie differenzieren. Hämatologieplattformen integrieren KI-basierte Zellklassifizierung, während die Mikrobiologie von der Kultur zur MALDI-TOF für eine schnelle Identifizierung in 15 Minuten wechselt.

Die technologische Konvergenz verwischt die Grenzen zwischen etablierten Bereichen; Plattformen der nächsten Generation kombinieren Immunoassay, molekulare Techniken und Massenspektrometrie auf einer einzigen Spur. Labore begrüßen konsolidierte Arbeitsabläufe, die die Probenhandhabung reduzieren, das Fehlerrisiko minimieren und die Arbeitskosten senken. Mit der Skalierung dieser Hybridsysteme wird sich der In-vitro-Diagnostik-Markt hin zu multimodalen Analysegeräten verlagern, die KI-gesteuerte Probentriage integrieren, die Wechselkosten erhöhen und die Anbieterbeziehungen festigen.

Nach Anwendung:

Onkologie beschleunigt sich, Infektionskrankheiten stabilisieren sichInfektionskrankheiten machten 2025 41,76 % des Umsatzes aus, gestützt durch Multiplex-Atempanels, die nach den Pandemiegipfeln weiterhin genutzt wurden. Das Wachstum verlangsamt sich jedoch, da die COVID-19-Volumina zur Normalität zurückkehren. Die Onkologiediagnostik hingegen soll bis 2031 jährlich um 9,94 % wachsen, angetrieben durch Begleitdiagnostika und Flüssigbiopsien zur Überwachung minimaler Resterkrankungen, wie Guardant360. Diabetestests bleiben ein hochvolumiger Markt, stehen aber unter Preisdruck, da kontinuierliche Glukosemonitore rezeptfrei erhältlich werden.

Kardiologiemarker wandern in die POC-Umgebungen der Notaufnahmen, während Autoimmun- und Nephrologiepanels durch Multiplex-Formate, die die diagnostische Effizienz steigern, Marktanteile gewinnen. Die höhere Erstattung und klinische Dringlichkeit der Onkologie treiben Kapitalinvestitionen in Sequenzierung, Durchflusszytometrie und Massenspektrometrie an und positionieren Krebstests als das am schnellsten wachsende Segment des In-vitro-Diagnostik-Marktes.

Nach Endnutzer:

Point-of-Care-Standorte gewinnen Marktanteile, Krankenhäuser behalten KomplexitätKrankenhäuser und akademische Zentren machten 2025 48,28 % des Umsatzes aus, hauptsächlich durch Stat- und hochkomplexe Assays, die eine fortschrittliche Infrastruktur erfordern. Point-of-Care-Standorte, Apotheken, Notfallkliniken und betriebliche Gesundheitszentren sollen mit einem CAGR von 7,94 % wachsen, angetrieben durch befreite Kartuschen, die sofortige Ergebnisse liefern. Referenzlabore skalieren esoterische Menüs, stehen aber unter dem Druck der Kostenträger bei Routinepanels. Heim- und rezeptfreie Kanäle bleiben klein, zeigen aber steiles Wachstum, da die FDA Verbraucherdiagnostika wie kontinuierliche Glukosemonitore zulässt.

Die Fragmentierung der Endnutzer zwingt Anbieter, ihre Angebote anzupassen: kompakte Analysegeräte für POC-Kliniken, Automatisierungslinien für Krankenhäuser und Cloud-Portale für Ergebnisse zu Hause. Diese Segmentierung erhöht die Berührungspunkte für den In-vitro-Diagnostik-Markt, erweitert das gesamte adressierbare Volumen, erfordert aber vielseitige Portfolios und adaptive Markteinführungsmodelle.

Geografische Analyse

In-vitro-Diagnostik-Markt in Nordamerika

Nordamerika entfiel 2025 auf 37,16 % des Umsatzes, gestützt durch die frühe Einführung der Molekulardiagnostik und ein robustes Erstattungssystem. Die wertorientierten Versorgungsmodelle des CMS knüpfen die Labornutzung nun an Pauschalzahlungen, was die Anbieter unter Druck setzt, Tests mit geringem Mehrwert einzuschränken. Die Cybersicherheitsvorschriften der FDA erhöhen die Compliance-Kosten, verbessern jedoch die Datenintegrität. Kanada und Mexiko konsolidieren die Testdurchführung in regionalen Zentren, um Skaleneffekte zu erzielen.

In-vitro-Diagnostik-Markt im asiatisch-pazifischen Raum

Für die Region Asien-Pazifik wird von 2026 bis 2031 eine CAGR von 7,19 % prognostiziert, das schnellste regionale Wachstumstempo. Chinas volumenbasierte Beschaffung hat die Reagenzpreise um bis zu 60 % gesenkt, doch schützen die stark steigenden Volumina die Herstellerumsätze. Indiens Nationales Gesundheitsprogramm finanzierte 2024–25 5.000 Bezirkslabore und steigerte die Pro-Kopf-Testdurchdringung von 0,08 auf 0,15 Tests pro Kopf und Jahr. Das alternde Japan und Südkorea setzen aggressiv auf Automatisierung, um dem Arbeitskräftemangel entgegenzuwirken, was zu erhöhten Kapitalausgaben für die vollständige Laborautomatisierung führt.

In-vitro-Diagnostik-Markt in EMEA und Südamerika

Europa setzt die IVD-Verordnung durch, was die Zulassungsfristen verlängert und multinationale Unternehmen mit erfahrenen Regulierungsteams begünstigt. Die GCC-Staaten lenken Öleinnahmen im Rahmen der Vision 2030 in die Laborinfrastruktur. Subsahara-Afrika ist nach wie vor unterversorgt, profitiert jedoch von geberfinanzierten HIV-, Tuberkulose- und Malariaprogrammen. Südamerikanische Labore kämpfen mit Währungsschwankungen und Einfuhrzöllen und beziehen Reagenzien wann immer möglich lokal, um die Kosten zu kontrollieren.

Regulatorisches Umfeld

Die regulatorischen Anforderungen unterscheiden sich weiterhin je nach Region, wobei mehrere Meilensteine im Zeitraum 2024-2026 die globale Abfolge von Markteinführungen und die Compliance-Kosten prägen. In der Europäischen Union trat die Verordnung (EU) 2017/746 (IVDR) im Mai 2024 vollständig in Kraft, wodurch viele Tests von der Selbstzertifizierung auf die Prüfung durch eine Benannte Stelle umgestellt wurden, was die Markteinführungszeit verlängert. Die Europäische Kommission veröffentlichte 2026 weiterhin aktualisierte Informationen zur Benennung von Benannten Stellen und zum Status der Anträge, um die Planung der Übergangskapazitäten zu unterstützen.

In den Vereinigten Staaten hat die FDA 2024 ein Rahmenwerk für Laboratory Developed Tests (LDT) finalisiert, und Stufe 1 der Auslaufregelung begann im Mai 2026. Damit fallen für betroffene Laboratorien die Meldung von Medizinprodukten, die Meldung von Korrekturen und Rückrufen sowie festgelegte Pflichten zur Beschwerdedokumentation im Qualitätsmanagementsystem in den Anwendungsbereich. Initiativen zum Qualitätsmanagement und zur gegenseitigen Anerkennung (Reliance) erhöhen zudem das Gewicht harmonisierter Normen in IVD-Qualitätssystemen und Post-Market-Prozessen. Die FDA implementiert ihre Quality Management System Regulation (QMSR), wodurch die Anforderungen an Qualitätssysteme für Medizinprodukte enger an ISO 13485 angeglichen werden, und aktualisiert während der Übergangsphase die Inspektionsansätze. Auf multilateraler Ebene fördern die WHO und das International Medical Device Regulators Forum (IMDRF) weiterhin auf gegenseitiger Anerkennung basierende Regulierungswege über den WHO Global Model Regulatory Framework und das IMDRF Reliance Playbook (N89) und bieten damit einen Bezugspunkt für Regulierungsbehörden und Hersteller, die eine doppelte Erzeugung von Nachweisen über verschiedene Jurisdiktionen hinweg vermeiden möchten.

Wettbewerbslandschaft

Die fünf größten Anbieter – Roche, Abbott, Siemens Healthineers, Danaher und Thermo Fisher – weisen eine moderate Konsolidierung auf. Jedes Bündel aus Instrumenten, Reagenzien und KI-Middleware ist in mehrjährige Verträge eingebunden, die Krankenhäuser an exklusive Reagenzströme binden. Regionale Herausforderer in Asien und Lateinamerika unterbieten die Preise um bis zu 40 %, während sie ISO 13485-Standards erfüllen, und zwingen die etablierten Anbieter, Service, Konnektivität und Cybersicherheit zu betonen.

Technologische Innovation bleibt das Schlachtfeld. Roches cobas pro verkürzt die Durchlaufzeit um 22 % und rechtfertigt so die Premium-Reagenzpreise. Danahers Beckman Coulter meldete 2024 14 Mikrofluidik-Kartuschen-Patente an, während Siemens Healthineers neun Patente für KI zur vorausschauenden Wartung sicherte. Unternehmen der Unterhaltungselektronik erkunden nicht-invasive Biosensoren, die die Venenpunktionsdiagnostik umgehen könnten, was eine langfristige disruptive Bedrohung darstellt.

Regulatorische und Cybersicherheitshürden verstärken den Wettbewerbsdruck. Die FDA-Leitlinie von 2024 schreibt nun Verschlüsselung und Patch-Management für vernetzte Geräte vor, ein Standard, der kleinere Unternehmen belastet. Da dezentrales Testen an Bedeutung gewinnt, übernehmen etablierte Anbieter Nischeninnovatoren – wie Bio-Rads Stilla dPCR und bioMérieux' SpinChip –, um Brückenköpfe in schneller wachsenden Segmenten zu sichern und so die Relevanz in diversifizierten Testumgebungen zu erhalten.

Marktführer im Bereich In-vitro-Diagnostik

F. Hoffmann-La Roche Ltd

Thermo Fischer Scientific Inc

Siemens Healthineers AG

Abbott Laboratories

bioMerieux SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im In-vitro-Diagnostik-Marktbericht erfasste Unternehmen

- Abbott Laboratories

- Agilent Technologies

- Beckton Dickinson

- Bio-Rad Laboratories

- bioMérieux

- Danaher

- DiaSorin

- Roche

- GE Healthcare

- Grifols

- Hologic

- Illumina

- Meril Diagnostics Pvt Ltd

- Ortho Clinical Diagnostics / QuidelOrtho

- PerkinElmer

- QIAGEN

- QuidelOrtho

- Randox Laboratories

- Siemens Healthineers

- Sysmex

- Thermo Fisher Scientific

Marktchancen und Zukunftsaussichten

Die regulatorischen Übergangsarbeiten in Europa und der Ausbau der Compliance-Infrastruktur schaffen Freiräume für Beratungsleistungen, regulatorische Tools und die Portfoliobereinigung, die Herstellern zugutekommen, die mehrjährige Zertifizierungsprogramme im Rahmen der IVDR aufrechterhalten können. Konkrete Fristen im Jahr 2026, wie der Einreichungstermin am 26. Mai 2026 für Anträge bei einer EU-Benannten Stelle für bestehende IVDs der Klasse C und die ab dem 28. Mai 2026 geltende EUDAMED-Nutzungspflicht für neue IVDs, veranlassen Unternehmen, ihre technische Dokumentation zu aktualisieren, die Post-Market-Surveillance-Prozesse zu stärken und Tests mit klarerer Erstattungsfähigkeit und klinischer Nachfrage zu priorisieren. Parallel dazu veröffentlichte die Europäische Kommission im Dezember 2025 ein Vereinfachungspaket (COM(2025) 1023 final), das Änderungen an der MDR/IVDR vorschlägt, um den Verwaltungsaufwand zu reduzieren und Kapazitätsengpässe zu beheben, was Herstellern einen aktiven politischen Prozess bietet, den sie bei der Planung ihrer EU-Portfolios und des Einreichungszeitpunkts beobachten sollten.

Auf der Angebots- und Technologieseite zeigen Investitionen in die Kapazitätslokalisierung und in eine leistungsfähigere molekulare Fertigung, wo Anbieter Kapital binden, um eine schnellere Erweiterung des Testmenüs und mehr Resilienz zu unterstützen. Im Mai 2026 kündigte bioMérieux eine Investition von 250 Millionen EUR in eine neue Produktionsanlage für PCR-Tests in La Balme-les-Grottes, Frankreich, an (geplante Inbetriebnahme 2030), was die regionale Fertigung für molekulare Diagnostik stärkt. Im Mai 2026 gab Natera eine Erweiterung in Austin, Texas, bekannt, bei der zusätzliche Sequenzierungskapazitäten geschaffen werden, während Indien weiterhin Fertigungsinvestitionen anzieht, darunter die Eröffnung einer neuen, auf IVD ausgerichteten Medizinprodukteanlage von Lord's Mark Industries im Juni 2026. Zusammen unterstützen diese Schritte Chancen im Bereich skalierbarer PCR- und Sequenzierungs-Workflows, automatisierungsfähiger Verbrauchsmaterialien sowie Software und Dienstleistungen, die Laboratorien bei der Integration dezentraler Tests, Cybersicherheitskontrollen und standortübergreifendem Qualitätsmanagement unterstützen.

Aktuelle Branchenentwicklungen im In-vitro-Diagnostik-Markt

- Juli 2026: Roche kündigte die Einführung des cobas Hepatitis-D-Virus (HDV)-Tests als vollautomatisierte Lösung auf der cobas-Plattform an. Die Erweiterung vertieft das Menüangebot in der Virologie und unterstützt konsolidierte, durchsatzstarke Workflows, mit denen Laboratorien die Durchlaufzeit und Standardisierung standortübergreifend verbessern.

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI, um die digitale Pathologie und KI-gestützte diagnostische Workflows zu stärken. Der Zusammenschluss richtet IVD-Anbieter enger an softwaregestützter Interpretation aus und kann die Plattformbindung durch integrierte Algorithmen und Workflow-Tools erhöhen.

- Dezember 2024: Ortho Clinical Diagnostics erhielt die CE-Kennzeichnung für den Ortho Vision Analyzer, ein kompaktes Immunoassay-System, das auf mittelgroße europäische Laboratorien ausgerichtet ist. Die Zulassung unterstützt eine anhaltende Wettbewerbsaktivität bei Immunoassay-Platzierungen in der EU trotz des anhaltenden Drucks durch die IVDR-Umstellung und die damit verbundenen Dokumentationsanforderungen.

In-vitro-Diagnostik-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für In-vitro-Diagnostik Umsätze, die mit Tests an menschlichen Proben außerhalb des Körpers erzielt werden, zur Unterstützung von Screening, Diagnose, Krankheitsüberwachung und Therapiesteuerung, sowohl im Routinelaborbereich als auch im patientennahen Umfeld.

Ausgeschlossene Bereiche: Tests, die ausschließlich für Forschungszwecke oder Prüfzwecke bestimmt sind, werden ausgeschlossen, und Kosten für Krankenhausverfahren werden nicht berücksichtigt, sofern sie nicht Teil eines bepreisten IVD-Produkts oder einer IVD-Dienstleistung sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Instrumente

- Reagenzien und Kits

- Software und Dienstleistungen

- Nach Technologie

- Immunoassay

- Klinische Chemie

- Molekulare Diagnostik

- Hämatologie

- Mikrobiologie

- Gerinnung

- Urinanalyse

- Sonstige

- Nach Anwendung

- Infektionskrankheiten

- Onkologie

- Diabetes

- Kardiologie

- Autoimmunerkrankungen

- Nephrologie

- Sonstige

- Nach Endnutzer

- Krankenhäuser und akademische Labore

- Referenzlabore

- Point-of-Care-Teststandorte

- Heimversorgung/rezeptfreie Umgebungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Modell an beobachtbaren Nachfragesignalen und dem politischen Kontext zu verankern, bevor Annahmen entwickelt wurden. Wir haben öffentliche Gesundheitsstatistiken und Testrichtlinien aus Quellen wie der Weltgesundheitsorganisation, den US-CDC und der US-FDA ausgewertet und diese durch OECD-Gesundheitsindikatoren und ausgewählte Dashboards nationaler Gesundheitsministerien ergänzt, um den Kontext hinsichtlich Laboraktivität und Krankheitslast zu vertiefen.

Auf der Marktseite wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte ausgewertet, um Verschiebungen im Produktmix zu verstehen, beispielsweise reagenzienintensive Kategorien im Vergleich zu Geräteplatzierungen, und wie sich dies regional unterschiedlich darstellte. Um eine Überschätzung der Volumina zu vermeiden, wurden zudem Handels- und Beschaffungssignale anhand von Quellen wie UN Comtrade und öffentlichen Ausschreibungen überprüft und anschließend mit Patentanmeldungen zur technologischen Richtung abgeglichen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Patentrecherchen und lieferungsbezogene Handelsverfolgung genutzt, um die Eingaben zu standardisieren und abzugleichen. Die hier aufgeführten Quellen der Sekundärforschung sind lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärinterviews und Umfragen konzentrierten sich darauf, was die IVD-Ausgaben in der Praxis antreibt und wie sich Preis und Mix sowohl bei etablierten als auch bei neu entstehenden Testsystemen entwickeln. Wir sprachen mit diagnostischen Laboratorien, Vertretern von Krankenhauslaboren, Distributoren und Branchenexperten in den Regionen APAC, EMEA und Amerika, was dazu beitrug, sekundäre Signale zu überprüfen und Lücken bei der Geräteplatzierung, dem Reagenzienverbrauch und der Behandlung von Serviceumsätzen im Modell zu schließen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 42 % | EMEA: 33 % |

| Kleinere Akteure: 15 % | Manager: 46 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem für jedes Land Testnachfrage- und Gesundheitsversorgungssignale in IVD-Ausgabenpools übersetzt und anschließend zu regionalen und globalen Gesamtwerten zusammengeführt wurden. In der Praxis verwendet das Modell Indikatoren wie den Anteil der alternden Bevölkerung, die Testintensität bei chronischen Erkrankungen, die Normalisierung der Tests auf Infektionskrankheiten nach Ausbruchsperioden, die Einführung von Laborautomatisierung sowie die Verschiebung von Tests hin zu Point-of-Care- und Selbsttests, was sich dann auf das Mix- und Preisverhalten auswirkt.

Diese Gesamtwerte wurden anschließend mit selektiven Bottom-up-Näherungen abgeglichen. Dazu gehörte die Überprüfung, ob stichprobenweise erfasste Lieferantenumsätze und Kanal-Feedback zum Reagenzienverbrauch sowie indikative ASP-x-Volumen-Berechnungen für die wichtigsten Testkategorien innerhalb der modellierten Bandbreite liegen. Wo Bottom-up-Belege in kleineren Ländern unvollständig waren, haben wir die Lücke mithilfe von Proxy-Nutzungs- und Durchdringungsannahmen geschlossen, die an vergleichbare Gesundheitssystemkennzahlen gekoppelt sind, und anschließend mit Interview-Feedback abgeglichen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit Veränderungen bei Erstattungsdruck, Testhäufigkeit und Mix (Molekulardiagnostik versus Immunoassay versus Routinechemie) berücksichtigt werden konnten, ohne ein einzelnes lineares Ergebnis zu erzwingen. Die ASP-Entwicklung wurde als Kombination aus Inflation, ausschreibungsbedingten Preisanpassungen und Produktmix behandelt, wobei Annahmen erst angepasst wurden, nachdem sie mit dem übereinstimmten, was Befragte in Beschaffungszyklen und Laborbudgets beobachtet hatten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde schichtweise durchgeführt, damit die endgültigen Zahlen mit den Nachfragesignalen und den Realitäten auf der Angebotsseite konsistent blieben. Wir haben die modellierten Marktgesamtwerte mit unabhängigen Prüfungen verglichen, einschließlich der Entwicklung regionaler Gesundheitsausgaben, gemeldeter Diagnostikumsatztrends in Geschäftsberichten und sichtbarer Verschiebungen in den Testumgebungen. Ausreißer wurden anschließend überprüft und vor der Freigabe korrigiert.

Eine zweite Analystenprüfung wird durchgeführt, um Zeitprobleme bei der Währungsumrechnung, plötzliche Mixänderungen und einmalige Nachfragespitzen zu erkennen, die ein Basisjahr verzerren können. Berichte werden jährlich aktualisiert, und wenn ein bedeutendes Ereignis eintritt, beispielsweise eine wesentliche Änderung der Erstattung oder eine deutliche Preisanpassung bei Ausschreibungen, werden die Annahmen überarbeitet und das Modell neu ausgeglichen. Vor der Auslieferung werden die neuesten öffentlichen Aktualisierungen erneut überprüft, damit Kunden eine aktuelle Sichtweise erhalten.

Vergleich der Marktgröße für In-vitro-Diagnostik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte IVD-Marktwerte unterscheiden sich häufig, da der Zeitpunkt der Aktualisierung und das Zeitfenster der Währungsumrechnung nicht identisch sind und da einige Modelle die ASP-Erosion und Mixverschiebungen als eine einzige gemischte Annahme behandeln. Unterschiede zeigen sich auch, wenn eine Schätzung nur Geräte und Reagenzien berücksichtigt, während eine andere Software, Dienstleistungen und breitere Laborworkflows einbezieht.

Die wesentlichen Treiber dieser Abweichungen in diesem Markt liegen in der Regel darin, wie schnell die pandemiebedingte Testnachfrage normalisiert wird, wie der Reagenzienverbrauch mit Geräteplatzierungen verknüpft ist und ob Preisanpassungen bei Ausschreibungen sofort oder über mehrere Jahre verteilt angewendet werden. Wenn der Aktualisierungszyklus enger und das Timing der Wechselkursumrechnung an das angegebene Basisjahr angepasst ist, folgt die Schätzung tendenziell genauer den tatsächlichen Beschaffungs- und Labornutzungssignalen, was dem bei Mordor Intelligence verwendeten Ansatz entspricht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 113,08 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 106,29 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet in der Regel einen glatteren Wachstumsverlauf an, was kurzfristige Mixveränderungen durch molekulare und patientennahe Testverschiebungen unterschätzen und zu einem niedrigeren Ausgangswert führen kann. |

| Branchenverlag B | 77,73 Mrd. USD (2025) | Wendet wahrscheinlich eine engere Umsatzabgrenzung oder andere Einschlüsse für Dienstleistungen und Software an, und der niedrigere Basisjahrwert kann zudem ein abweichendes Timing der Wechselkursumrechnung sowie aggressivere Annahmen zur ASP-Kompression widerspiegeln. |

Die Tabelle zeigt, dass die Wahl des Basisjahres und die Frage, was innerhalb der IVD-Umsätze gezählt wird, die Hauptgründe dafür sind, dass die Zahlen nicht übereinstimmen. Indem die Schritte nachvollziehbar auf Testnachfragesignale, Mix und Preislogik zurückgeführt werden, bleibt die Schätzung erklärbar und kann bei Bedarf zur Aktualisierung der Annahmen neu erstellt werden.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der In-vitro-Diagnostik-Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 113,08 Milliarden USD im Jahr 2026 auf 152,54 Milliarden USD bis 2031 wächst, was einem CAGR von 6,17 % entspricht.

Welches Technologiesegment weist das höchste Wachstumspotenzial auf?

Die molekulare Diagnostik soll mit einem CAGR von 8,21 % wachsen und damit Immunoassay und klinische Chemie übertreffen.

Warum gewinnen Point-of-Care-Standorte an Bedeutung?

CLIA-befreite Kartuschenanalysatoren ermöglichen es Apotheken und Notfallkliniken, Routinepanels durchzuführen, was einen CAGR von 7,94 % bei Point-of-Care-Nutzern antreibt.

Was ist der wichtigste Treiber hinter dem Wachstum im Asien-Pazifik-Raum?

Die volumenbasierte Beschaffung in China und der Ausbau öffentlicher Labore in Indien treiben den Asien-Pazifik-Raum auf einen CAGR von 7,19 % bis 2031.

Wie reagieren Anbieter auf den Fachkräftemangel?

Labore investieren in vollständige Automatisierung und KI-Middleware, die die manuelle Überprüfungszeit reduzieren, während Anbieter Reagenzmiete und Fernwartungsmodelle anbieten.

Seite zuletzt aktualisiert am: