Globale Marktgröße und Marktanteil für Tardive-Dyskinesie-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

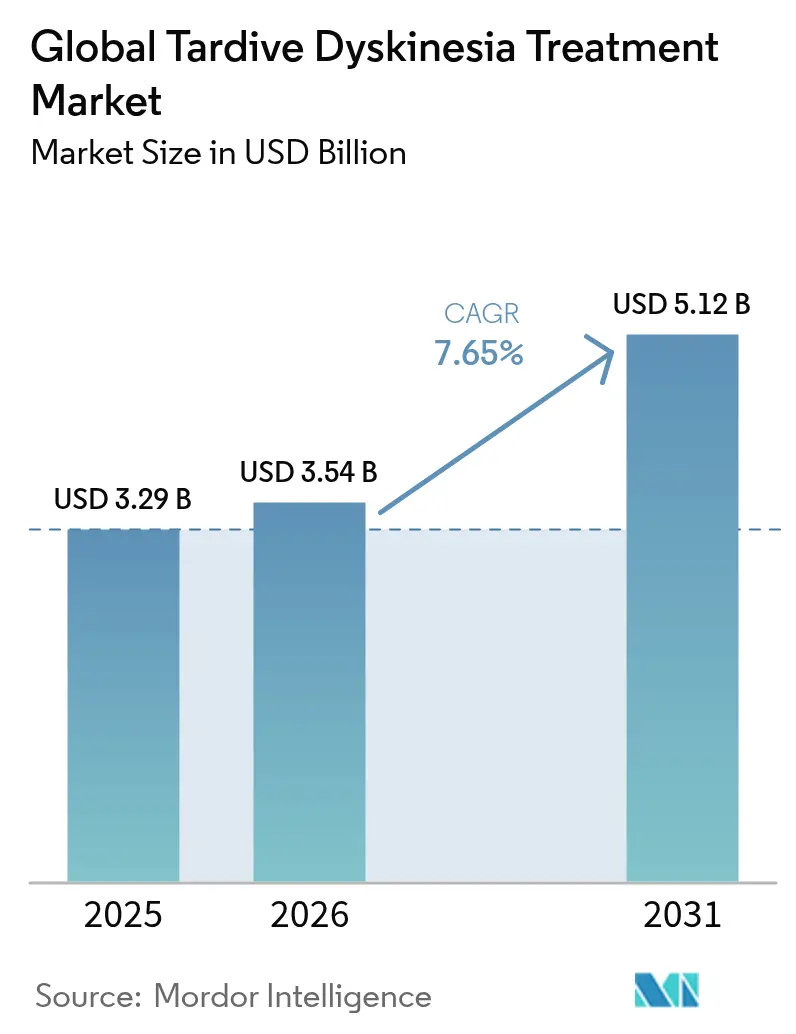

| Marktgröße (2026) | 3.54 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für Tardive-Dyskinesie-Behandlung von Mordor Intelligence

Die Größe des globalen Marktes für Tardive-Dyskinesie-Behandlung wird im Jahr 2026 auf 3,54 Milliarden USD geschätzt, ausgehend von einem Wert von 3,29 Milliarden USD im Jahr 2025, mit Projektionen von 5,12 Milliarden USD für 2031, was einer Wachstumsrate von 7,65 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum wird durch die kontinuierliche Aufnahme von VMAT2-Inhibitoren, eine erweiterte Kostenerstattungsdeckung durch Kostenträger und systemische Bemühungen zur Schließung der Diagnoselücke vorangetrieben, die 85 % der betroffenen Patienten ohne formale Diagnose lässt. Der Wettbewerbsdruck nimmt zu, da generisches Valbenazin in den Vereinigten Staaten auf den Markt kommt, während Behörden im Asien-Pazifik-Raum Deutetrabenazin in ihre Listen unentbehrlicher Arzneimittel aufnehmen und damit die regionale Nachfrage beschleunigen. Formulierungsinnovationen, insbesondere Tevas einmal täglich einzunehmendes Austedo XR und Neurocrines Sprinkle-Kapseln, verbessern die Therapietreue und erweitern den Pool geeigneter Patienten. Der Aufwärtstrend wird durch digitale Phänotypisierungstools und KI-gestützte Screening-Plattformen weiter unterstützt, die die mediane diagnostische Verzögerung von 5,5 Jahren verkürzen.

Wesentliche Erkenntnisse des Berichts

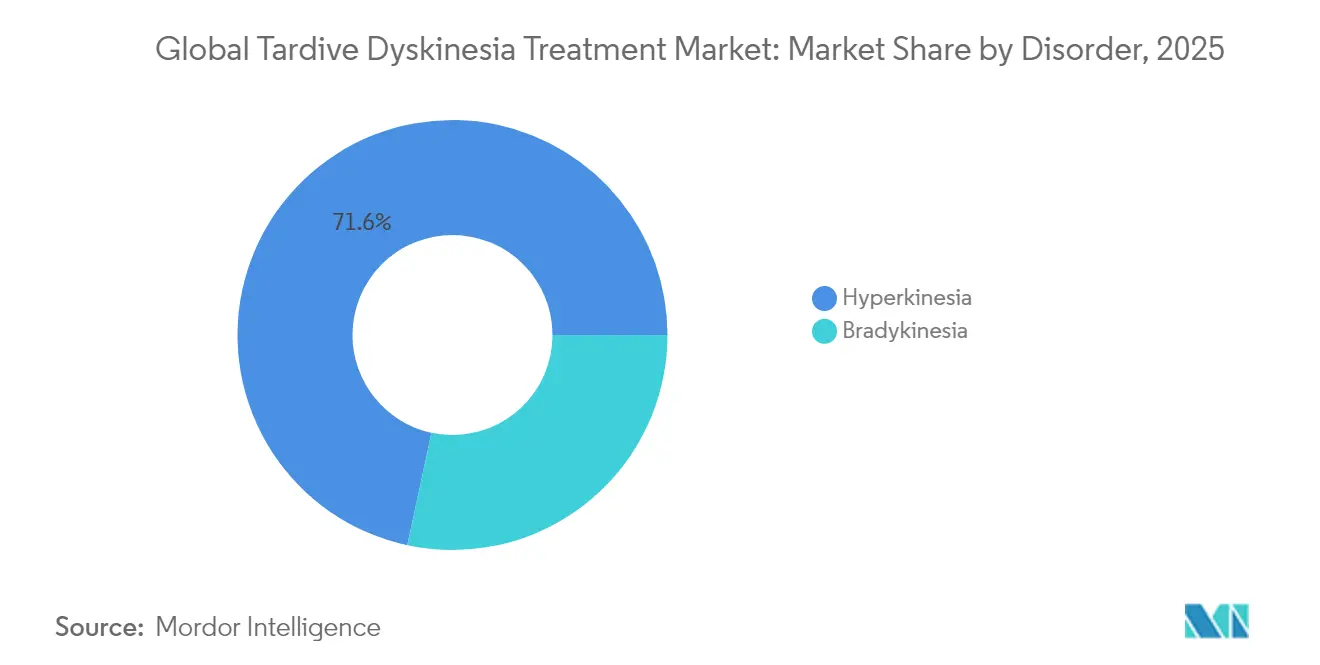

- Nach Wirkstoffklasse hielten VMAT2-Inhibitoren im Jahr 2025 einen Anteil von 69,35 % am Markt für Tardive-Dyskinesie-Behandlung, während das Segment „Sonstige” voraussichtlich mit einer CAGR von 9,18 % bis 2031 wachsen wird.

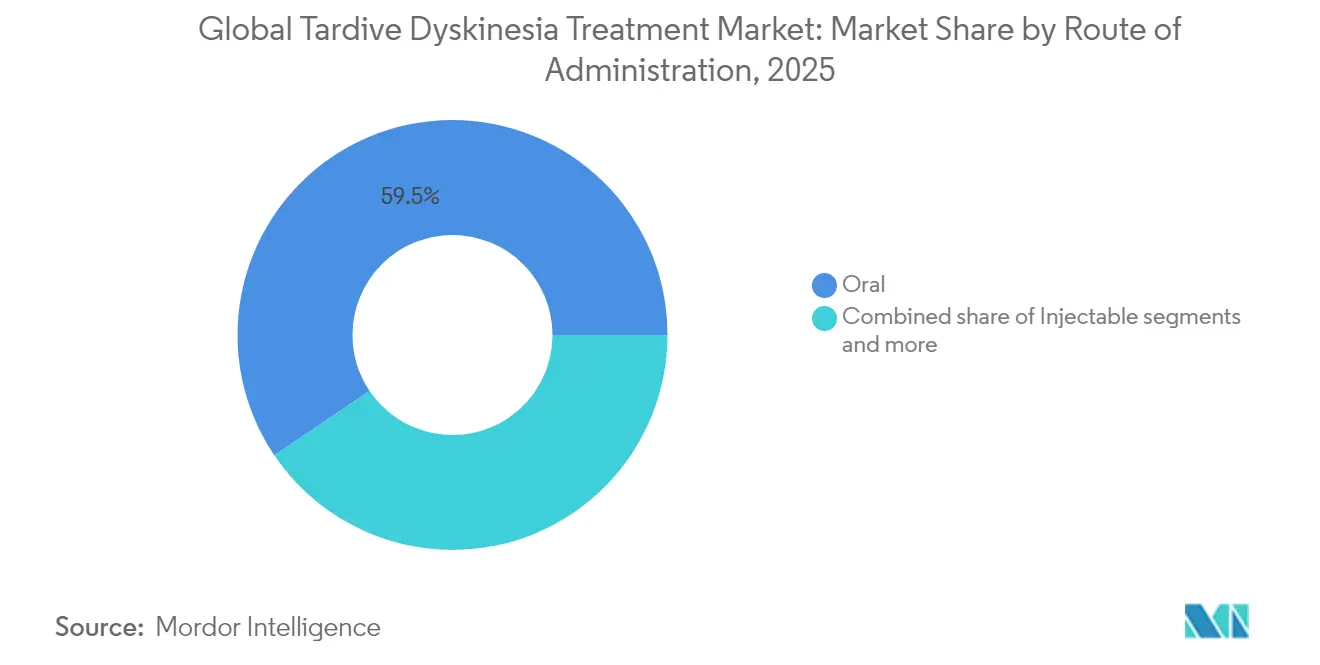

- Nach Verabreichungsweg entfielen orale Produkte im Jahr 2025 auf einen Anteil von 59,45 % am Markt für Tardive-Dyskinesie-Behandlung und werden zwischen 2026 und 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Vertriebskanal führten Krankenhausapotheken im Jahr 2025 mit einem Anteil von 53,30 % am Markt für Tardive-Dyskinesie-Behandlung, während Online-Apotheken bis 2031 mit einer CAGR von 10,05 % wachsen.

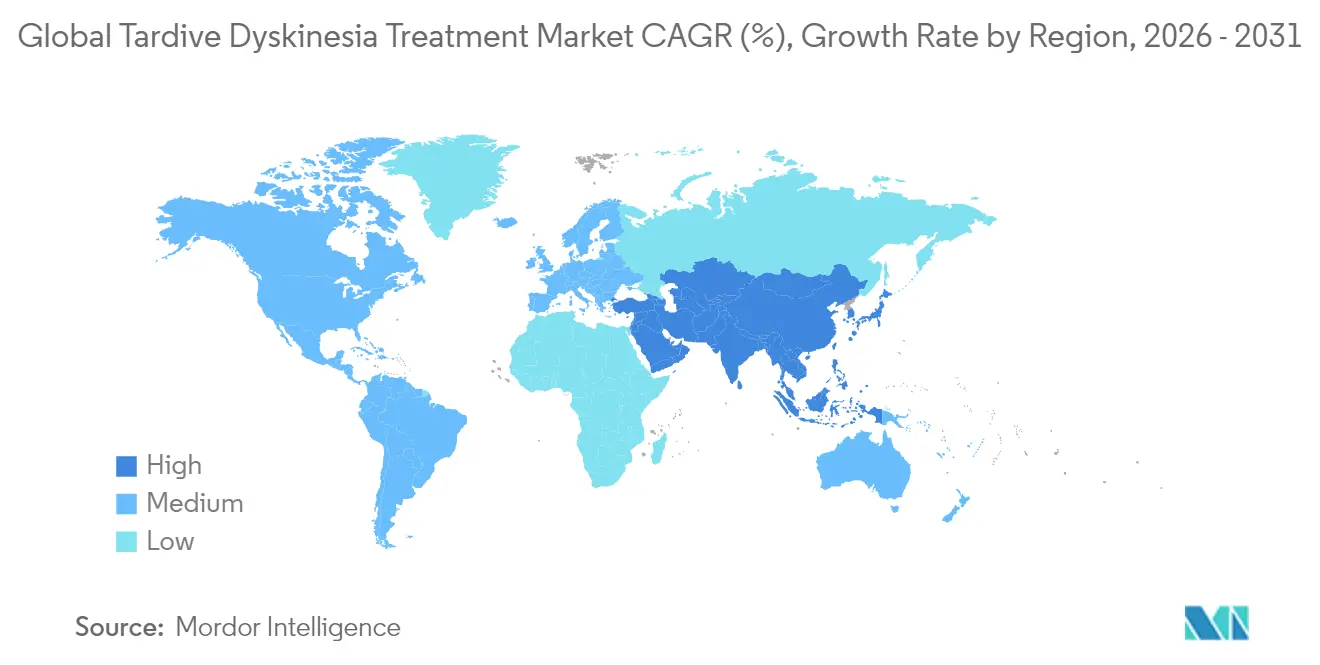

- Nordamerika trug 2025 mit 41,70 % zum globalen Umsatz bei, aber der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 10,41 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des globalen Marktes für die Behandlung von tardiver Dyskinesie*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Steigende Prävalenz von Antipsychotika-induzierter Tardiver Dyskinesie | +2.1% | Global | Mittelfristig (2–4 Jahre) |

| Zulassungen und Erstattung von VMAT2-Inhibitoren | +1.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes klinisches Bewusstsein und Screening-Vorschriften | +1.5% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Digitale Phänotypisierungstools zur Frühdiagnose | +1.2% | Kernmärkte Nordamerika und EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Genexpressions-Modulatoren in der Pipeline | +0.8% | Global, früher Schwerpunkt auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufnahme in die Listen unentbehrlicher Arzneimittel im Asien-Pazifik-Raum | +0.7% | Kernmarkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Antipsychotika-induzierter Tardiver Dyskinesie

Die globale Prävalenz der Tardiven Dyskinesie (TD) bei Antipsychotika-Anwendern liegt bei 25,3 %, wobei Erstgenerations-Wirkstoffe eine höhere Inzidenz aufweisen als Zweitgenerations-Verbindungen. Die Telemedizin in der Pandemie-Zeit erweiterte den Zugang zur Versorgung, maskierte jedoch subtile Bewegungssymptome und verstärkte die Herausforderungen bei der Unter-Erkennung, selbst als die gefährdete Bevölkerungsgruppe wuchs. Belege aus der IMPACT-TD-Studie zeigten eine mediane diagnostische Verzögerung von 5,5 Jahren und unterstrichen einen latenten Pool unbehandelter Patienten, die nun über vorgeschriebene Screening-Programme zur Facharztversorgung gelangen. Der Markt für Tardive-Dyskinesie-Behandlung profitiert daher von einem stetigen Zustrom neu identifizierter Fälle, unabhängig von neuen Erkrankungsfällen.

Zulassungen und Erstattung von VMAT2-Inhibitoren

Die Amerikanische Psychiatrische Vereinigung empfiehlt VMAT2-Inhibitoren als Erstlinientherapie bei moderater bis schwerer Tardiver Dyskinesie und festigt damit ihre Rolle in klinischen Algorithmen. Zuzahlungsbeihilfen halten die Eigenkosten von 90 % der Austedo-Anwender bei 10 USD oder weniger und fördern die Therapietreue. Preisverhandlungen im Rahmen des Inflation Reduction Act unter Medicare üben einen absehbaren Margensdruck aus, doch verbesserte Formulierungen wie Austedo XR und Ingrezza Sprinkle erweitern die klinische Attraktivität. Diese Kombination aus politischen Rückenwinden und Erstattungsunsicherheit beflügelt die strategische Differenzierung rund um Dosierungskomfort und Unterstützungsleistungen, erhält das Wachstum aufrecht und erhöht den Wettbewerbsdruck.

Wachsendes klinisches Bewusstsein und Screening-Vorschriften

Die RE-KINECT-Studie quantifizierte die Auswirkungen auf die Lebensqualität durch nicht erkannte Tardive Dyskinesie und katalysierte krankenhausbasierte Screening-Protokolle. Smartphone-Videobeurteilungen und die Tardive-Dyskinesie-Auswirkungsskala liefern objektive Metriken, die die Fallfindung und Überwachung vereinfachen. Eine erweiterte Schulung für Nicht-Fachärzte mildert den Neurologenmangel und beschleunigt die Diagnose in der gemeindenahen Versorgung. Infolgedessen steigt die Konversionsrate des Patientenzuflusses und stärkt das Verschreibungsvolumen für etablierte VMAT2-Inhibitoren sowie die Unterstützung zukünftiger Marktteilnehmer.

Digitale Phänotypisierungstools zur Frühdiagnose

Maschinelle Bildverarbeitungsalgorithmen analysieren jetzt Gang, Sprache und Handkinetik, die über Verbrauchergeräte erfasst werden, und ermöglichen so ein dezentrales Tardive-Dyskinesie-Screening. FDA-Leitlinien für patientenorientierte digitale Gesundheit schaffen einen klaren Genehmigungsweg, der die Integration in die routinemäßige psychiatrische Versorgung fördert. Frühe Einsätze deuten auf hybride Arbeitsabläufe hin, bei denen KI vor-screent und Kliniker bestätigen, was die diagnostische Sensitivität steigert, ohne die Aufsicht zu beeinträchtigen. Diese Tools fügen dem Markt für Tardive-Dyskinesie-Behandlung eine technologiegetriebene Wachstumsschicht hinzu, da Kostenträger langfristige Kosteneinsparungen durch frühzeitige Intervention erkennen.

Analyse der Hemmnisse des globalen Marktes für die Behandlung von tardiver Dyskinesie*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Hohe Arzneimittelkosten und begrenzte Abdeckung in Schwellenmärkten | -1.4% | Schwellenmärkte weltweit, mit akuten Auswirkungen in Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des Sicherheitsprofils (Somnolenz, QTc) | -0.9% | Global, mit verstärkter Prüfung im regulatorischen Umfeld der EU | Kurzfristig (≤ 2 Jahre) |

| EHR-Kodierungs- und ethnische Unter-Diagnose-Lücken | -0.8% | Global, mit ausgeprägten Auswirkungen in diversen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu nicht-dopaminergen psychiatrischen Medikamenten | -0.6% | Kernmärkte Nordamerika und EU, schrittweise Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arzneimittelkosten und begrenzte Abdeckung in Schwellenmärkten

Die Listenpreise für VMAT2-Inhibitoren übersteigen viele Erstattungsschwellen in Schwellenmärkten und dämpfen die Aufnahme trotz steigenden klinischen Bedarfs. Der Vertrieb über Spezialapotheken schließt den generischen Ersatz in den meisten Rechtsordnungen aus und bindet die Einführungspreise an US-amerikanische Referenzwerte, was die Erschwinglichkeit einschränkt. Während Patientenhilfsprogramme Lücken überbrücken, sind anhaltende Herstellersubventionen notwendig, aber in einkommensschwächeren Märkten kommerziell unattraktiv. Das generische Valbenazin von Lupin bietet einen moderaten Preisnachlass, erfordert jedoch weiterhin eine Spezialhandhabung, was eine breit angelegte Preisreduzierung begrenzt.

Bedenken hinsichtlich des Sicherheitsprofils (Somnolenz, QTc)

Somnolenz und QTc-Verlängerung erfordern eine Ausgangs- und regelmäßige Überwachung, was die Behandlungskomplexität in der Primärversorgung und in ressourcenbeschränkten Krankenhäusern erhöht. Der FDA-Warnhinweis bezüglich Depression und Suizidgedanken verpflichtet zur psychiatrischen Begleitung und führt zu vorsichtigem Verschreiben bei multimorbiden Patientengruppen. Wechselwirkungsrisiken mit CYP3A4-Modulatoren erschweren das Medikationsmanagement weiter und könnten die kurzfristige Expansion über spezialisierte Zentren hinaus hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für die Behandlung von tardiver Dyskinesie

Nach Erkrankung:

Hyperkinesie treibt klinische Innovation voranHyperkinesie macht 71,63 % des Umsatzes im Jahr 2025 aus und weist eine CAGR von 8,74 % auf, gestützt durch eine starke Ansprechbarkeit auf Dopamin-depletierende Therapie. Die Größe des Marktes für Tardive-Dyskinesie-Behandlung bei hyperkinetischen Erscheinungsformen profitiert von klaren diagnostischen Kriterien und objektiven Bewegungsskalierungs-Tools, die eine rechtzeitige Intervention ermöglichen. Aufkommende Gentherapieforschung strebt eine dauerhafte Modulation der dopaminergen Signalübertragung an und zielt auf eine Krankheitsmodifikation statt auf eine Symptomunterdrückung ab.

Die Vorhersagbarkeit des hyperkinetischen Subtyps fördert das Vertrauen der Verschreiber und stärkt die anhaltende Nachfrage. Bradykinesie bleibt klinisch anspruchsvoll, da eine Dopamindepletion die Symptome verschlimmern kann und nuancierte Dosierungsstrategien erfordert. Dennoch zeigen Daten aus der realen Welt aus der KINECT-PRO-Studie Vorteile von VMAT2-Inhibitoren über psychiatrische Untergruppen hinweg, was eine breitere Anwendung bei Patienten mit gemischtem Phänotyp fördert.

Nach Wirkstoffklasse:

VMAT2-Inhibitoren sehen sich aufkommendem Wettbewerb gegenüberVMAT2-Inhibitoren hielten im Jahr 2025 einen Anteil von 69,35 %, sehen sich jedoch einem lebhaften CAGR-Wachstum von 9,18 % in der Kategorie „Sonstige” gegenüber. Neu formulierte Valbenazin- und Deutetrabenazin-Produkte erhalten die Klassenführerschaft aufrecht, doch nicht-dopaminerge Wirkstoffe wie TAAR1-Agonisten und Glutamat-Modulatoren gewinnen an Dynamik.

Retard-VMAT2-Tabletten erleichtern die Therapietreue, während Genexpressions-Modulatoren auf kausale Wirkungspfade abzielen und einen Wandel von symptomatischen zu krankheitsverändernden Strategien ankündigen. Anticholinergika nehmen weiter ab, was Leitlinien-Kontraindikationen und ein unterlegenes Nutzen-Risiko-Profil widerspiegelt. Die Wirkstoffklassenlandschaft teilt sich daher in etablierte Depletoren und innovative Präventionsmittel auf und prägt die zukünftigen Investitionsströme innerhalb des Marktes für Tardive-Dyskinesie-Behandlung.

Nach Verabreichungsweg:

Orale Dominanz wird durch Innovation gestärktOrale Formulierungen hielten im Jahr 2025 59,45 % des Umsatzes und werden bis 2031 mit einer CAGR von 9,02 % wachsen. Die Größe des Marktes für Tardive-Dyskinesie-Behandlung für orale Produkte wächst auf der Grundlage von Einmaltabletten und Sprinkle-Kapseln, die Therapietreue- und Schluckbarrieren ansprechen.

Injizierbare Mittel bleiben eine Nische, die schweren Dysphagie-Fällen vorbehalten ist, während transdermale Systeme in der Pipeline auf die Kombination von Komfort und stabilen Plasmaspiegeln abzielen. Digitale Adhärenz-Kapseln – noch in der Erforschungsphase – könnten den oralen Weg weiter festigen, indem sie Echtzeit-Einnahme-Tracking integrieren, sobald regulatorische Wege ausgereift sind.

Nach Vertriebskanal:

Spezialapotheken-Modell dominiertKrankenhausapotheken generierten 53,30 % des Umsatzes im Jahr 2025, was den Bedarf an Initiierungsüberwachung widerspiegelt, doch Online-Apotheken führen das Wachstum mit einer CAGR von 10,05 % an. Die Größe des Marktes für Tardive-Dyskinesie-Behandlung, die über E-Commerce-Kanäle fließt, profitiert von der Telemedizin-Expansion und der direkten Patientenlogistik, die während der Pandemie aufblühte.

Spezialapotheken integrieren Pflegeunterstützung, Vorabgenehmigungsdienste und Triage bei unerwünschten Ereignissen und bieten damit mehr als nur die bloße Ausgabe. Einzelhandelsapotheken hinken aufgrund begrenzter Beratungskapazitäten für komplexe neurologische Therapien hinterher, könnten aber Marktanteile zurückgewinnen, wenn vereinfachte Formulierungen den Überwachungsaufwand reduzieren.

Geografische Analyse

Markt für die Behandlung von tardiver Dyskinesie in Nordamerika

Nordamerika dominierte 2025 mit einem Anteil von 41,70 %, begünstigt durch FDA-Zulassungen, eine hohe Versicherungsdurchdringung und strukturierte Spezialapotheken-Netzwerke. Anhaltende Screening-Initiativen und die Unterstützung durch Kostenträger gleichen die bevorstehenden Medicare-Preisverhandlungen aus und erhalten die Volumendynamik aufrecht, auch wenn der Umsatz pro Rezept moderat zurückgeht. Die Markteinführung von generischem Valbenazin im April 2024 übt einen leichten Preisdruck aus, bewahrt jedoch aufgrund von Vertriebsschutzmaßnahmen die Margen im Fachhandelskanal.

Markt für die Behandlung von tardiver Dyskinesie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 10,41 % besonders dynamisch, angetrieben durch den steigenden Einsatz psychiatrischer Medikamente und schrittweise politische Erfolge wie die Markteinführung von Austedo in China im Rahmen der Teva–Jiangsu-Nhwa-Allianz. Fachärztemangel und Hürden bei der Eigenbeteiligung dämpfen die vollständige Marktdurchdringung, doch digitale Diagnosewerkzeuge schließen Versorgungslücken in Märkten wie Japan und Südkorea. Aufnahmen in die Liste der unentbehrlichen Arzneimittel und lokale Fertigungskooperationen könnten die Erschwinglichkeit beschleunigen und die Marktbasis für die Behandlung von tardiver Dyskinesie über die gehobenen städtischen Zentren hinaus ausweiten.

Markt für die Behandlung von tardiver Dyskinesie in EMEA und Südamerika

Europa verzeichnet ein stetiges Wachstum, da HTA-Behörden Nachweise zur Kosteneffizienz fordern und Hersteller dadurch zu patientenberichteten Ergebnisdaten und Risikoteilungsvereinbarungen drängen. Die Sicherheitsprüfung fördert eine konservative Verschreibungspraxis, insbesondere hinsichtlich der QTc-Überwachung, doch eine umfassende Versicherungsabdeckung schützt die Erschwinglichkeit für Patienten. Südamerika sowie der Nahe Osten und Afrika bleiben Wachstumsmärkte im Frühstadium, eingeschränkt durch eine geringe Neurologendichte und Budgetprioritäten, bieten jedoch Aufwärtspotenzial für abgestufte Preismodelle, die an nationalen Einkommensniveaus ausgerichtet sind.

Wettbewerbslandschaft

Neurocrine und Teva hielten zusammen im Jahr 2024 etwa 85 % Marktanteil, was einem kombinierten Umsatz von 3,9 Milliarden USD entspricht. Ingrezzas Vorteile als Erstanbieter werden durch robuste Patientenunterstützungszentren gestärkt, während Austedo von der einmal täglichen Dosierung und der wachsenden internationalen Reichweite profitiert. Formulierungssprünge und keine Preissenkungen bleiben die primäre Rivalitätsachse, da die Spezialarzneimittelökonomie Differenzierung gegenüber Preisnachlässen belohnt.

AbbVies Übernahme von Cerevel Therapeutics für 8,7 Milliarden USD bringt frischen Wettbewerb, da Tavapadon sich TD-Studien nähert und potenziell einen neuen Wirkmechanismus mit geringerer dopaminerger Haftung einführt. Lupins Generikaeintritt eröffnet die erste budgetfreundliche Alternative, behält jedoch Spezialkanal-Prämien bei, was die Preismacht der etablierten Anbieter abschwächt, aber nicht beseitigt. Längerfristig könnten Gentherapie-Pioniere die Landschaft umwälzen, wenn krankheitsmodifizierende Wirksamkeit von Parkinson-Modellen auf Tardive Dyskinesie übertragen wird.

Globale Marktführer für Tardive-Dyskinesie-Behandlung

Neurocrine Biosciences, Inc

Teva Pharmaceutical Industries Ltd

Sun Pharmaceutical Industries Ltd

SteriMax Inc.

Lannett Co Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Markt für die Behandlung von tardiver Dyskinesie erfasste Unternehmen

- Neurocrine Biosciences

- Teva Pharmaceutical Industries

- H. Lundbeck

- Supernus Pharmaceuticals*

- Sun Pharmaceuticals Industries

- Zydus Lifesciences

- Sandoz Group

- Adamas Pharma (legacy)

- Alkermes

- Cerevel Therapeutics

- Supernus Pharmaceuticals

- Acorda Therapeutics

- Enterin Inc.

- Theravance Biopharma

- Voyager Therapeutics

Analyse der Unternehmen im globalen Markt für die Behandlung von tardiver Dyskinesie lesen

Aktuelle Branchenentwicklungen im globalen Markt für die Behandlung von tardiver Dyskinesie

- Februar 2025: Neurocrine berichtete über positive Lebensqualitätsdaten aus der KINECT-PRO-Phase-4-Studie zu Ingrezza, die weitreichende funktionelle Vorteile belegen.

- Mai 2024: Die FDA genehmigte Tevas einmal täglich einzunehmende Austedo XR Tabletten für Tardive Dyskinesie und Huntington-Chorea und beseitigte damit Adherenz-Hürden durch die zweimal tägliche Einnahme.

Umfang des globalen Berichts über den Markt für Tardive-Dyskinesie-Behandlung

Gemäß dem Umfang befasst sich der Markt für Tardive-Dyskinesie-Behandlung mit der Diagnose von unwillkürlichen Bewegungen im Kiefer, an den Lippen und der Zunge. Der Markt für Tardive-Dyskinesie-Behandlung ist segmentiert nach Erkrankung (Bradykinesie, Hyperkinesie), Wirkstoffklasse (Dopamin-depletierende Medikamente, VMAT2-Inhibitoren, GABA-Rezeptor-Agonisten-Medikamente, Anticholinergika), Endanwender (Krankenhäuser, Kliniken, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Bradykinesie |

| Hyperkinesie |

| VMAT2-Inhibitoren |

| Dopamin-depletierende Wirkstoffe (Nicht-VMAT2) |

| Anticholinergika und Sonstige |

| Oral |

| Injizierbar |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Erkrankung | Bradykinesie | |

| Hyperkinesie | ||

| Nach Wirkstoffklasse | VMAT2-Inhibitoren | |

| Dopamin-depletierende Wirkstoffe (Nicht-VMAT2) | ||

| Anticholinergika und Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tardive-Dyskinesie-Behandlung?

Der globale Markt für Tardive-Dyskinesie-Behandlung hat im Jahr 2026 einen Wert von 3,54 Milliarden USD

Welches Segment hält den größten Anteil am Markt für Tardive-Dyskinesie-Behandlung?

Hyperkinesie dominiert mit einem Anteil von 71,63 % im Jahr 2025

Wie hoch ist die erwartete Wachstumsrate von VMAT2-Inhibitoren?

VMAT2-Inhibitoren werden voraussichtlich im Einklang mit der Gesamt-CAGR von 7,65 % wachsen und die Marktführerschaft behalten, während sie dem Wettbewerb durch neuartige Mechanismen gegenüberstehen

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Schnelle regulatorische Zulassungen, steigende Antipsychotika-Verwendung und Partnerschaften wie Tevas Vereinbarung mit Jiangsu Nhwa treiben die CAGR von 10,41 % im Asien-Pazifik-Raum voran

Seite zuletzt aktualisiert am: