Gewebediagnostik-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.86 Milliarden US-Dollar |

| Marktgröße (2031) | 9.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

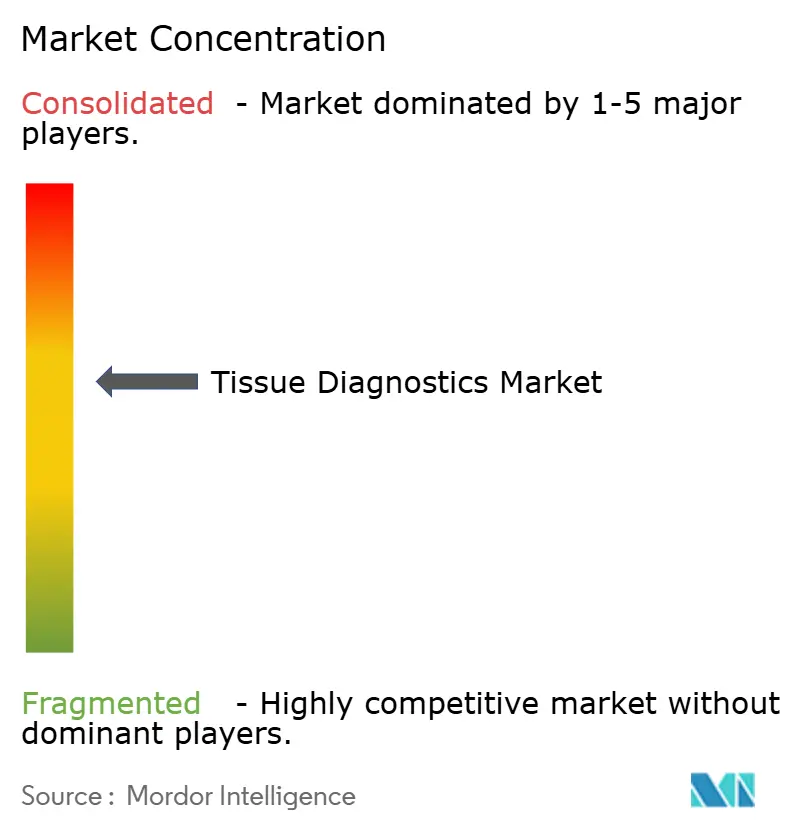

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gewebediagnostik-Marktanalyse von Mordor Intelligence

Die Größe des Gewebediagnostik-Marktes wird voraussichtlich von 6,45 Milliarden USD im Jahr 2025 auf 6,86 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 einen Wert von 9,33 Milliarden USD erreichen. Diese Expansion stützt sich auf den doppelten Schwung einer weltweit steigenden Krebslast und einer raschen Laborautomatisierung, insbesondere KI-gestützter Ganzobjektträger-Bildgebung, die Lesezeiten verkürzt und Ergebnisse standardisiert. Reagenzien und Verbrauchsmaterialien sichern eine berechenbare Nachfrage, da jeder histopathologische Test Einweg-Antikörper verbraucht, während Instrumente an Bedeutung gewinnen, da Labore die Objektträgerverwaltung digitalisieren und Robotik für fehlerfreien Durchsatz integrieren. Klarheit bei der digitalen Erstattung in den Vereinigten Staaten und Europa senkt wirtschaftliche Hürden und veranlasst kleine Krankenhäuser und Referenzlabore, Fernkonsultations-Workflows einzuführen, die den anhaltenden Pathologen-Mangel abmildern. Asien-Pazifik zieht Rekordkapital an, da Regierungen Früherkennungsziele in nationale Gesundheitsbudgets einbetten und damit neues Volumen für globale und lokale Anbieter erschließen. Gleichzeitig drängen KI-native Start-ups die etablierten Anbieter dazu, Software, Hardware und Reagenzien zu nahtlosen Plattformen zu bündeln, was die Voraussetzungen für intensive Fusionen und Partnerschaften im Laufe des Jahrzehnts schafft.

Wichtigste Erkenntnisse des Berichts

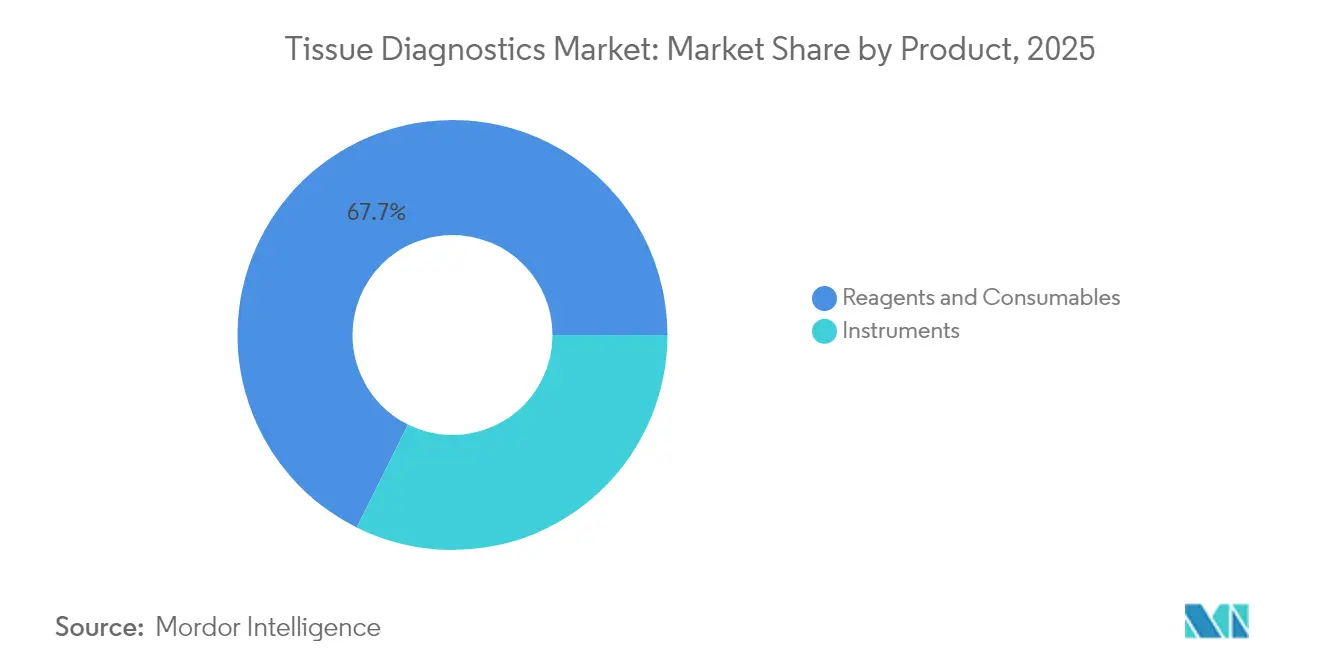

- Nach Produkt hielten Reagenzien und Verbrauchsmaterialien im Jahr 2025 einen Anteil von 67,65 % am Gewebediagnostik-Markt, während Instrumente bis 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

- Nach Technologie führte die Immunhistochemie im Jahr 2025 mit einem Umsatzanteil von 43,10 %; die digitale Pathologie schreitet bis 2031 mit einer CAGR von 7,10 % voran.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 31,70 % der Gewebediagnostik-Marktgröße auf Brustkrebs, während das nicht-kleinzellige Lungenkarzinom mit einer CAGR von 7,25 % expandiert.

- Nach Endnutzer dominierten Krankenhäuser und Diagnoselabore im Jahr 2025 mit einem Anteil von 54,05 %, während Forschungs- und akademische Einrichtungen die höchste CAGR von 7,33 % verzeichnen.

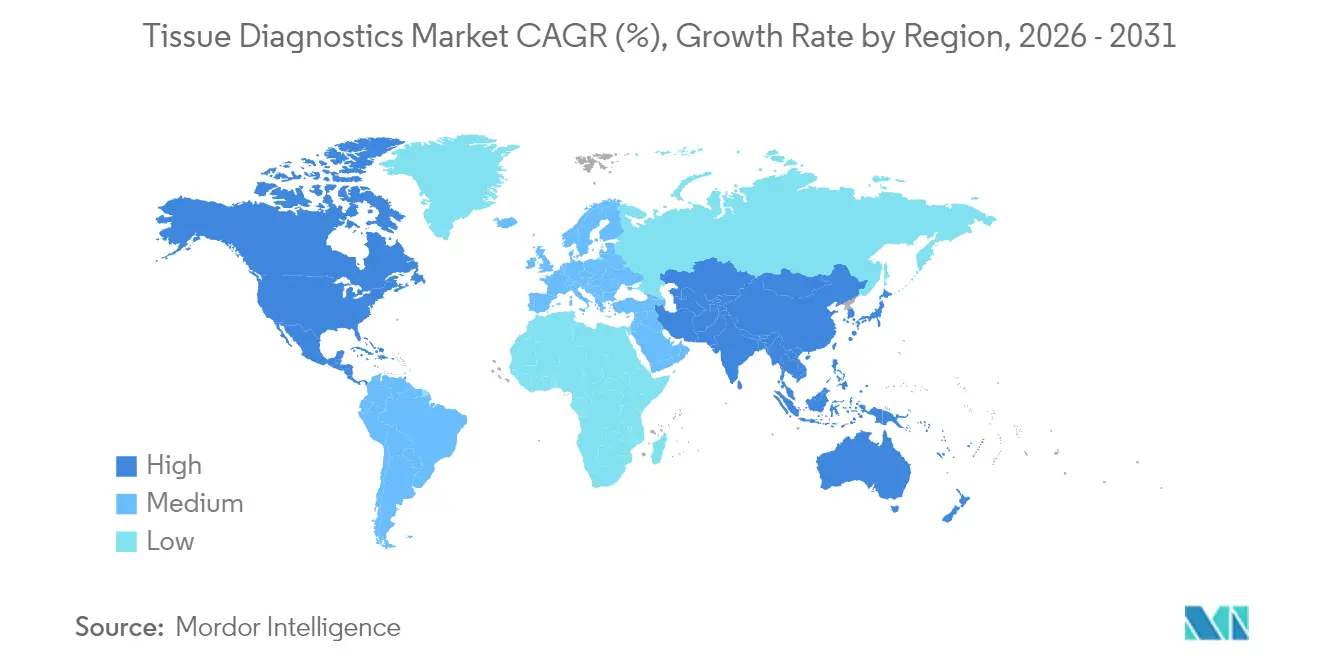

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 41,00 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,48 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gewebediagnostik-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsinzidenzlast | +1.2% | Global; am höchsten in alternden Bevölkerungen in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Automatisierung und KI in Laboren | +1.8% | Nordamerika und EU führend, schnelle Übernahme in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für digitale Pathologie | +1.5% | Vereinigte Staaten, Europa, Ausstrahlungseffekte auf Australien, Kanada | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Gesundheits-Investitionsausgaben in bevölkerungsreichen asiatischen Ländern | +1.3% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Durch Raumbiologie ermöglichte Multiplex-Immunhistochemie | +0.9% | Forschungskrankenhäuser der ersten Klasse und pharmazeutische Forschungs- und Entwicklungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Mikrofluidische Gewebevorbereitung am Behandlungsort | +0.7% | Ländliches Afrika südlich der Sahara, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsinzidenzlast

Die bestätigende Gewebeanalyse bleibt unverzichtbar, da die weltweiten Krebsfälle jährlich um 2,1 % wachsen und bis 2050 voraussichtlich 35 Millionen erreichen werden. Brustkrebs dominiert weiterhin die Diagnosevolumina, doch das nicht-kleinzellige Lungenkarzinom ist der am schnellsten wachsende Anwendungsfall, da nationale Screening-Programme eine detaillierte Tumorprofilierung erfordern [1]Antonio Passaro, "Krebsbiomarker: Aufkommende Trends und klinische Implikationen für die personalisierte Behandlung," Cell, sciencedirect.com. Das Risiko steigt ab dem 65. Lebensjahr stark an, was den Durchsatzdruck auf ohnehin ausgelastete Pathologielabore erhöht. Der anhaltende Probenzufluss bietet Anbietern eine stabile Umsatzperspektive und rechtfertigt die laufende Forschung und Entwicklung in den Bereichen Automatisierung, Multiplex-Immunhistochemie und KI-Algorithmen, die die Bearbeitungszeit verkürzen und gleichzeitig die Genauigkeit erhalten.

Beschleunigung von Automatisierung und KI in histopathologischen Laboren

KI-gestützte Ganzobjektträger-Scanner reduzieren die Objektträger-Überprüfungszeit um 40 % und verbessern die interlaboratorische Übereinstimmung, sodass knappe Pathologen sich auf komplexe Fälle konzentrieren können. Die FDA-Durchbruchsbezeichnung für die computergestützte Begleitdiagnostik von Roche im Jahr 2024 signalisierte die regulatorische Akzeptanz algorithmusgestützter Befundungen und erweiterte den Kundenkreis. Die Ruhestandsquoten übersteigen die Ersatzquoten in den Vereinigten Staaten nun im Verhältnis zwei zu eins, was Automatisierung zu einem zentralen Element der Dienstleistungskontinuität macht. Labore, die KI einsetzen, erzielen schnellere Berichte, engere Qualitätskennzahlen und eine größere Skalierbarkeit, was den Gewebediagnostik-Markt in Richtung eines softwaregestützten Versorgungsstandards treibt.

Ausweitung der Erstattung für digitale Pathologie in den USA und der EU

Die Medicare-Richtlinienaktualisierung von 2024 hob frühere Einschränkungen hinsichtlich Leistungsort und Krebsart auf und ermöglichte die landesweite Abrechnung für Ferngewebekonsultationen. Große private Versicherer folgten schnell und schlossen eine wichtige Zahler-Lücke, die die Kapitalausgaben für Scanner und Bandbreitenaufrüstungen verlangsamt hatte. Europa spiegelte diesen Wandel wider, indem es digitale Workflows in grenzüberschreitende Telepathologie-Netzwerke integrierte, die den Zugang zu Spezialisten angleichen. [2]Europäische Kommission, "Rahmen für die Erstattung digitaler Gesundheitsleistungen," ec.europa.eu Da die Einnahmensicherheit nun endlich klar ist, können selbst mittelgroße Gemeinschaftskrankenhäuser Investitionen rechtfertigen, was die Verbreitung über frühe akademische Anwender hinaus beschleunigt.

Anstieg der Gesundheits-Investitionsausgaben in bevölkerungsreichen asiatischen Ländern

China hat im Rahmen seines 14. Fünfjahresplans 140 Milliarden USD für die Modernisierung der Diagnostik bereitgestellt, und Indiens Nationales Gesundheitsprogramm zielt bis 2030 auf einen Anstieg der Pathologieverfügbarkeit um 50 % ab. Große öffentliche Ausschreibungen umfassen automatisierte Gewebeprozessoren, Objektträger-Scanner und Reagenzienlieferverträge, was das Volumen für globale Originalgerätehersteller steigert und die lokale Herstellung von Verbrauchsmaterialien fördert. Rasche Urbanisierung, Medizintourismus und Ziele zur universellen Krankenversicherung positionieren Asien-Pazifik gemeinsam als primäre Wachstumsgrenze für den Gewebediagnostik-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | –1.1% | Global; am akutesten in Schwellenmärkten und ländlichen Systemen | Kurzfristig (≤ 2 Jahre) |

| Globaler Mangel an ausgebildeten Pathologen | –0.8% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Lücken bei plattformübergreifenden Datenformaten | –0.6% | Mehranbieterfähige Gesundheitssysteme weltweit | Mittelfristig (2–4 Jahre) |

| Volatilität der Reagenzien- und Antikörper-Lieferkette | –0.4% | Spezialisierte antikörperabhängige Tests weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten; lückenhafte Erstattung

Ganzobjektträger-Scanner werden zwischen 200.000 und 500.000 USD gelistet, und Verbrauchsmaterialien absorbieren rund 65 % der Betriebsbudgets von Laboren. Kleinere Krankenhäuser haben Schwierigkeiten, solche Ausgaben zu amortisieren, wenn die Erstattung bei privaten Kostenträgern inkonsistent bleibt, was ein zweigeteiltes Ökosystem schafft, in dem kapitalstarke Anbieter Fähigkeitslücken vergrößern. COVID-19 lenkte Ausgaben in die Akutversorgung um, verzögerte Hardware-Erneuerungszyklen und vergrößerte den Ersatzrückstand. Leasingmodelle und regionale Shared-Service-Hubs entstehen als Übergangslösungen, lösen das Erschwinglichkeitsproblem jedoch nicht vollständig.

Globaler Mangel an ausgebildeten Pathologen

Daten der Amerikanischen Gesellschaft für Klinische Pathologie zeigen mehr als 2.400 unbesetzte Stellen in den Vereinigten Staaten, insbesondere in ländlichen Gebieten. Ausbildungsprogramme dauern sechs Jahre nach dem Medizinstudium, sodass der Fachkräftemangel anhalten wird. Telepathologie und KI reduzieren den menschlichen Arbeitsaufwand, können jedoch die fachkundige Aufsicht nicht vollständig ersetzen, was begrenzt, wie schnell Labore ihre Kapazitäten ausbauen können, selbst wenn Instrumente verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Automatisierung fördert die Nutzung von Instrumenten

Das Instrumentensegment wird voraussichtlich bis 2031 eine CAGR von 7,02 % erzielen und damit das Gesamtwachstum des Gewebediagnostik-Marktes übertreffen, da Labore manuelle Workflows überarbeiten. Ganzobjektträger-Scanner verzeichnen das stärkste Stückzahlwachstum, gestützt durch Erstattungssicherheit in den Vereinigten Staaten und der Europäischen Union. Robotikgestützte Gewebeprozessoren reduzieren Handhabungsfehler, während KI-orientierte Färbesysteme den Reagenzienverbrauch optimieren. Fortschritte wie barcode-gesteuerte Probenverfolgung und cloudnative Dashboards steigern die Laboreffizienz weiter. Umgekehrt sichern wiederkehrende Einnahmen aus Reagenzien und Verbrauchsmaterialien die Anbietermarge; diese Kategorie hielt 2025 einen Anteil von 67,65 %, da jede Probe Antikörper, Sonden und Einbettungsmedien benötigt. Multiplex-Assay-Kits gewinnen an Bedeutung, da sie mehrere Biomarker in einem einzigen Durchlauf zusammenfassen, die Kosten pro Ergebnis senken und Gewebe schonen – ein zunehmend wertvolles Gut bei kleinen Biopsieproben. Die stabile Nachfrage nach Routinereagenzien bietet Anbietern berechenbare Cashflows, die die Forschung und Entwicklung in der hochmargigen Instrumentierung finanzieren.

Mikrotome und Kryostaten der zweiten Generation verfügen über digitale Temperatur- und Klingenwinkelsteuerungen, die die Varianz der Schnittdicke minimieren. Obwohl diese Werkzeuge ausgereift sind, bleiben die Ersatzzyklen aufgrund von Verschleiß und der Einhaltung der CAP-Akkreditierungsanforderungen stabil. Einweg-Kunststoffkassetten, Glasobjektträger und Deckgläser vervollständigen die Verbrauchsmateriallandschaft und stellen sicher, dass selbst kleine Gemeinschaftspathologieeinheiten stetige Einnahmequellen beitragen. Die symbiotische Beziehung zwischen Instrumenten und Einwegartikeln, gepaart mit steigenden Durchsatzerwartungen, verankert die langfristige Expansion des Gewebediagnostik-Marktes.

Nach Technologie: Digitale Pathologie rückt in den Mittelpunkt

Die digitale Pathologie schreitet mit einer CAGR von 7,10 % voran, der höchsten unter allen Modalitäten. Algorithmusbasierte Mustererkennung wandelt Pixeldaten in quantitative Metriken um und ermöglicht eine objektive Einstufung tumorinfiltrierender Lymphozyten und mitotischer Figuren. Ländliche Einrichtungen nutzen Cloud-Konnektivität, um städtische Subspezialisten einzubinden, was Patientenreisen und Wartezeiten verkürzt. Regulatorische Meilensteine – wie die FDA-Zulassung eines KI-gestützten Brustkrebsmetastasen-Detektors im Jahr 2025 – beflügeln die Beschaffungsausschüsse der Krankenhäuser. Unterdessen behält die Immunhistochemie mit einem Marktanteil von 43,10 % ihre Führungsposition dank ihrer klinischen Vertrautheit und eines ständig wachsenden Biomarkerkatalogs, der gezielte Therapien leitet. Die Automatisierung hat die Färbezykluszeiten auf unter 60 Minuten reduziert und den täglichen Objektträgerdurchsatz ohne zusätzliches Personal gesteigert.

Die In-situ-Hybridisierung bleibt relevant für den Nachweis von Genumlagerungen und viralen Genomen, insbesondere bei hämatologischen Malignomen. Einige Labore kombinieren die In-situ-Hybridisierung mit Multiplex-Immunhistochemie, um die RNA-Protein-Koexpression zu triangulieren und den diagnostischen Ertrag aus knappem Gewebe zu steigern. Neuartige Massenspektrometrie-Bildgebung und Raman-basierte Modalitäten bleiben Nischenanwendungen, zeigen jedoch Potenzial für Arzneimittelverteilungsstudien und Lipidomik. Insgesamt gewährleisten diese Technologiebereiche eine kontinuierliche Diversifizierung innerhalb des Gewebediagnostik-Marktes.

Nach Anwendung: Lungenprogramme fördern die Nutzung

Die Testung auf nicht-kleinzelliges Lungenkarzinom soll mit einer CAGR von 7,25 % expandieren, da mehr Länder CT-basierte Screening-Programme einführen und eine Reflexgewebetestung zur Bestätigung handlungsfähiger Mutationen verlangen. Räumliche Profilierung zeichnet sich hier aus, indem sie immunausgeschlossene von entzündeten Tumornischen unterscheidet, die das Ansprechen auf Immuntherapie vorhersagen. FDA-zugelassene Flüssigbiopsien ergänzen Gewebebefunde und schaffen gebündelte diagnostische Pfade, die Labore monetarisieren. Brustkrebs mit einem Anteil von 31,70 % bleibt der Volumenanker, gestützt durch langjährige Screening-Programme und ein ausgereiftes Panel aus Östrogen-Rezeptor-, Progesteron-Rezeptor- und HER2-Tests. Die kontinuierliche Entdeckung zusätzlicher Marker wie Ki-67 hält die Testmenü-Erneuerungszyklen aufrecht.

Die Testung auf Prostata- und Magenkrebs gewinnt an Volumen, da Leitlinien auf risikostratifizierte Biopsieregime umstellen und eine regelmäßige Neubewertung erfordern. Die Lymphom-Subtypisierung nutzt kombinierte Immunhistochemie- und In-situ-Hybridisierungs-Panels, um komplexe chromosomale Translokationen zu entschlüsseln. Zusammen untermauern diese Indikationen die breite Nutzung von Gewebeplattformen und schützen den Gewebediagnostik-Markt vor der Abhängigkeit von einer einzigen Erkrankung.

Nach Endnutzer: Forschungseinrichtungen führen die Innovationskurve an

Forschungs- und akademische Einrichtungen werden voraussichtlich mit einer CAGR von 7,33 % wachsen, angetrieben durch förderfinanzierte Biomarker-Entdeckung und pharmazeutische Co-Entwicklungsprojekte. Diese Zentren pilotieren häufig Multiplex- und Raumtechnologien, bevor sie in Routinekliniklabore übergehen, was die Kommerzialisierungszeiträume verkürzt. Die Integration klinischer und Forschungskerne innerhalb akademischer medizinischer Zentren schafft hybride Umgebungen, in denen neue Tests analytisch validiert und klinisch eingesetzt werden können – alles unter einem Dach. Krankenhäuser und Referenzlabore, obwohl konservativer, dominieren den Umsatz weiterhin mit 54,05 % dank ihres Auftrags für routinemäßigen diagnostischen Durchsatz.

Pharma- und Biotechnologieunternehmen erwerben zunehmend interne Gewebeplattformen zur Unterstützung der Co-Entwicklung von Begleitdiagnostika, was die Nachfrage nach hochdurchsatzfähiger, regulatorisch konformer Instrumentierung stärkt. Auftragsforschungsorganisationen vervollständigen den Nutzer-Mix, indem sie ausgelagerte Objektträger-Scan- und KI-Quantifizierungsdienste für kleinere Biotechnologieunternehmen ohne interne Kapazitäten anbieten. Diese Vielfalt der Nachfrageknoten stabilisiert den Gewebediagnostik-Markt gegenüber zyklischen Investitionsrückgängen in einem einzelnen Sektor.

Geografische Analyse

Nordamerika erwirtschaftete 2025 41,00 % des globalen Umsatzes, verankert durch eine tiefe installierte Basis CLIA-zertifizierter Labore, eine breite Kostenträgerabdeckung und die Nähe zu vielen Instrument- und Reagenzienhauptsitzen. Die kontinuierliche FDA-Aufsicht prägt weltweite Best-Practice-Standards, und Risikokapital fließt in die Bildung von KI-Start-ups. Kanada baut nationale Telepathologie-Netzwerke aus, die dünn besiedelte Regionen mit städtischen Krebszentren verbinden und die Marktreichweite vergrößern.

Europa profitiert von der Strategie des digitalen Binnenmarkts der EU, die den grenzüberschreitenden Datenaustausch und die Beschaffung vereinfacht. Deutschland und das Vereinigte Königreich führen KI-Validierungsstudien an, während die nordischen Länder zentralisierte Pathologieregister für das Algorithmustraining nutzen. Kohärente regulatorische Rahmenbedingungen und stabile Erstattung machen Europa zu einem zuverlässigen Anwender digitaler Systeme der zweiten Generation, obwohl Haushaltsausterität in einigen südlichen und östlichen Mitgliedstaaten das Wachstum dämpft.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,48 %, da China und Indien zusammen 200 Milliarden USD in die Modernisierung der Diagnoseinfrastruktur investieren. Japanische und südkoreanische Labore, bereits technologisch fortgeschritten, schwenken schnell auf Raumbiologie um, während südostasiatische Nationen in grundlegende histopathologische Kapazitäten investieren. Lokale Fertigungscluster in Suzhou, Shenzhen und Hyderabad entstehen für Antikörper und Objektträger, was die Versorgungsresilienz verbessert und die Landekosten senkt. Parallel dazu verlangen Medizintourismus-Hubs wie Singapur und Thailand international akkreditierte Labore, was die Qualitätsmaßstäbe anhebt.

Lateinamerika sowie der Nahe Osten und Afrika stellen aufstrebende Grenzmärkte dar. Brasilien, Saudi-Arabien und die Vereinigten Arabischen Emirate führen die Ausgaben in ihren jeweiligen Regionen an, gestützt durch die Expansion privater Krankenhäuser und staatliche Modernisierungsinitiativen. Dennoch halten unzureichende Erstattung und Fachkräftemangel das aggregierte Wachstum unter dem globalen Durchschnitt. Gezielte Hilfsprogramme und mikrofluidische Diagnostik am Behandlungsort zielen darauf ab, diagnostische Lücken in einkommensschwächeren Ländern zu schließen und die adressierbare Basis für den Gewebediagnostik-Markt langsam zu vergrößern.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Gewebediagnostik und verwandte IVD-Workflows durch FDA-Zulassungspfade für Medizinprodukte (einschließlich 510(k) und PMA) sowie einen strengeren Umgang mit laboreigenen Tests (LDTs) geprägt. Eine endgültige FDA-Regel vom Mai 2024, die den Ermessensspielraum bei der Durchsetzung für LDTs über einen Zeitraum von vier Jahren auslaufen lässt, erhöht die Compliance-Anforderungen für Labore, die gewebebasierte Genom- und Biomarker-Assays durchführen, was standardisierten, zugelassenen IVD-Lösungen sowie Qualitäts- und Berichtspflichten mehr Gewicht verleiht. Dieses Umfeld wird durch laufende FDA-Aktivitäten in der Onkologiediagnostik ergänzt, einschließlich Vorschlägen zur Vereinfachung des Zugangs für bestimmte Assay-Kategorien, wie etwa einem Vorschlag vom Juni 2025, bestimmte onkologische In-situ-Hybridisierungs-Testsysteme von Klasse III in Klasse II mit besonderen Kontrollen umzuklassifizieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Gewebediagnostik beginnt mit vorgelagerten Inputs wie Antikörpern, Sonden, Färbemitteln, Enzymen, Kunststoffen (Objektträger, Kassetten, Spitzen) und Präzisionskomponenten für Geräte wie Gewebeprozessoren, Mikrotome, Färbegeräte und Whole-Slide-Scanner. Die Kernfertigung und Systemintegration werden von großen Plattformanbietern übernommen, die Hardware, Reagenzien-Kits und Middleware kombinieren, während spezialisierte Zulieferer Nischenantikörper, Kontrollen und anatomisch-pathologische Verbrauchsmaterialien liefern, die eine häufige Nachbeschaffung in der routinemäßigen Histopathologie unterstützen.

Nachgelagert werden Vertrieb und Service über direkte Verkaufsteams und Distributoren an pathologische Krankenhauslabore, Referenzlabore und akademische Zentren geliefert. Installation, vorbeugende Wartung, Assay-Validierung, LIS-Integration und Nutzerschulung begleiten diese Vertriebskanäle. Digitalisierung und Präzisionsonkologie treiben die Kette hin zu integrierten Angeboten, die Scanner, Färbesysteme und KI-gestützte Bildanalyse mit begleitenden Diagnostikinhalten und Servicevereinbarungen bündeln. Konsolidierung verstärkt zudem die Verbindungen zwischen den Schritten, da große Akteure Fähigkeiten in räumlicher Biologie, KI-Software und anatomisch-pathologischen Verbrauchsmaterialien erwerben (darunter Roche, das im Mai 2026 eine endgültige Fusionsvereinbarung zur Übernahme von PathAI ankündigte, und Leica Biosystems, das im Juli 2026 eine endgültige Vereinbarung zur Übernahme von StatLab Medical Products unterzeichnete). Regulatorische Anforderungen (FDA-Zulassungspfade und EU-IVDR-Vorgaben) prägen die Lieferantenqualifizierung, Dokumentation und Post-Market-Prozesse, während Strategien zur Versorgungsresilienz wie regionale Fertigung und Dual-Sourcing kritischer Reagenzien angesichts früherer Volatilität bei spezialisierten Antikörper- und Assay-Inputs wichtig bleiben.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Diese etablierten Anbieter verfolgen die Plattformintegration und bündeln Scanner, Färbegeräte, Reagenzien und Cloud-Analysen in Serviceverträge, die langfristige Kunden binden. Die Akquisitionstätigkeit bleibt lebhaft: Die Übernahme von Akoya Biosciences durch Quanterix für 300 Millionen USD im Juli 2025 verband die Einzelmolekül-Detektion mit der räumlichen Bildgebung, um den Multiplex-Anforderungen der Pharmaindustrie gerecht zu werden.

KI-native Herausforderer wie PathAI und Nucleai sichern sich mehrjährige Finanzierungsrunden und Co-Entwicklungsvereinbarungen mit Referenzlaboren und pharmazeutischen Sponsoren und stellen Software-Schichten bereit, die proprietäre Anbieteralgorithmen ergänzen oder ersetzen. Strategische Allianzen – wie die Partnerschaft von Quest Diagnostics mit Google Cloud im Jahr 2025 – nutzen hyperkalierbare Infrastruktur, um täglich Millionen von Objektträgern zu verarbeiten und Pathologen innerhalb von Sekunden Entscheidungsunterstützung zu liefern.

Die Sicherheit der Lieferkette ist zu einem Differenzierungsmerkmal geworden. Anbieter erweitern die regionale Antikörperherstellung und beziehen kritische Reagenzien aus zwei Quellen, um Käufer zu beruhigen, die durch pandemiebedingte Engpässe erschöpft sind. Interoperabilitätsinitiativen gewinnen an Fahrt, und offene Architekturplattformen sind nun in Beschaffungsausschreibungen prominent vertreten. Insgesamt wird erwartet, dass die Wettbewerbsintensität steigt, da Softwaremargen sowohl bestehende Hardwarehersteller als auch Anbieter von Software als Dienstleistung anziehen und die Umsatzmixe innerhalb des Gewebediagnostik-Marktes umgestalten.

Marktführer der Gewebediagnostik-Branche

Agilent Technologies, Inc.

F. Hoffmann-La Roche Ltd

Merck KGaA

Thermo Fisher Scientific

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf den Ausbau von Companion-Diagnostika und standardisierten onkologischen Biomarker-Tests auf automatisierten Gewebeplattformen, da sich Arzneimitteletiketten und Testanforderungen erweitern. Im Jahr 2026 lieferten FDA-Maßnahmen konkreten Impuls: Roche erhielt die FDA-Zulassung für den VENTANA PTEN (SP218) RxDx Assay als Companion-Diagnostikum zur Bewertung des PTEN-Proteinverlusts bei Patienten mit Prostataadenokarzinom, die für TRUQAP (Capivasertib) geeignet sind. Die Zulassung stärkt End-to-End-Workflows, die Geräte, Assays und digitale Interpretationsebenen verknüpfen.

Daneben unterstützt die FDA-Zulassungsaktivität im Bereich gewebebasierter umfassender Genomprofilierung, wie etwa die FDA-510(k)-Zulassung für CellDx-Tissue von Datar Cancer Genetics im Mai 2026, Freiräume für Anbieter, die gewebebasierte NGS-Workflows vereinfachen, einschließlich Prozesskontrolle von der Probe bis zum Ergebnis, Bioinformatik und Berichtsintegration. Die Modernisierung der Arbeitsabläufe schafft zusätzliche Möglichkeiten in der digitalen und computergestützten Pathologie, insbesondere dort, wo Erstattungs- und Personalbeschränkungen Remote-Begutachtung und Automatisierung finanziell relevant machen. Die angebotsseitige Konsolidierung zeigt zudem, wohin Investitionen fließen, darunter Roches Vorhaben zur Übernahme von PathAI (angekündigt im Mai 2026), um KI-gestützte Pathologiefähigkeiten zu vertiefen, sowie Leica Biosystems' Vereinbarung zur Übernahme von StatLab Medical Products (Juli 2026), um Histologie-Workflow-Lösungen und die Abdeckung von Verbrauchsmaterialien zu erweitern. Auf der Nachfrageseite unterstützt die zunehmende klinische Akzeptanz etablierter Gewebetests weiterhin das Volumenwachstum in spezialisierten Segmenten, veranschaulicht durch Castle Biosciences, das berichtete, dass TissueCypher mehr als 100.000 klinische Testaufträge überschritten hat (Juni 2026). Schließlich deuten schnittfreie und beschleunigte Ansätze zur Gewebebildgebung und -vorbereitung aus akademischen und translationalen Bemühungen, wie etwa die Ankündigung eines schnittfreien Pathologie-Bildgebungssystems für frisches Gewebe durch HKUST/PhoMedics im Juni 2026, auf einen längerfristigen Weg zur Reduzierung von Engpässen bei Schneiden und Färben hin, vorausgesetzt, die Lösungen überwinden Validierungs-, Regulierungs- und Laborintegrationshürden.

Aktuelle Branchenentwicklungen

- Juli 2026: Agilent Technologies erhielt die FDA-Zulassung für PD-L1 IHC 28-8 pharmDx als Companion-Diagnostikum für mehrere Tumorindikationen, einschließlich ESCC, Magenkarzinom, Karzinom am gastroösophagealen Übergang und Adenokarzinom der Speiseröhre. Das erweiterte zugelassene Portfolio stärkt das Dako-Ökosystem, indem es hochvolumige Gewebe-IHC mit therapiespezifischen Entscheidungen verknüpft, was Reagenzienabsatz und Standardisierung auf automatisierten Plattformen unterstützt.

- Juni 2026: Roche erhielt die FDA-Zulassung für den VENTANA PTEN (SP218) RxDx Assay als Companion-Diagnostikum zur Bewertung des PTEN-Proteinverlusts bei Patienten mit Prostataadenokarzinom, die für TRUQAP (Capivasertib) geeignet sind. Die Zulassung stärkt plattformbasierte IHC-Workflows und unterstützt die Integration mit End-to-End-Ebenen digitaler Interpretation.

- Dezember 2024: Labcorp übernahm die MAWD Pathology Group für 85 Millionen USD und erweiterte damit die Kapazität an Fachpathologen sowie seine digitalen Fähigkeiten. Der Deal erhöhte den Umfang der anatomisch-pathologischen Dienstleistungen und unterstützte den breiteren Einsatz digitaler Pathologie-Workflows in einem großen Diagnostikanbieter-Netzwerk.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Gewebediagnostik Werkzeuge und Verbrauchsmaterialien, die zur Vorbereitung, Färbung und Analyse von Gewebeproben verwendet werden, damit Kliniker Diagnose- und Behandlungsentscheidungen unterstützen können, hauptsächlich in onkologischen Arbeitsabläufen. Wir erfassen Umsätze, die mit routinemäßiger Histopathologie und fortgeschrittener gewebebasierter Testung in Laboren und Krankenhäusern verbunden sind.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung schließt blutbasierte Diagnostik und reine Bildgebungsmodalitäten aus, die keine Vorbereitung und Auswertung von Gewebeproben beinhalten.

Übersicht der Segmentierung

- Nach Produkt

- Instrumente

- Objektträger-Färbesysteme

- Gewebeverarbeitungssysteme

- Ganzobjektträger-Scanner

- Mikrotome und Kryostaten

- Sonstige Instrumente

- Reagenzien und Verbrauchsmaterialien

- Antikörper

- Kits und Tests

- Reagenzien und Sonden

- Sonstige Verbrauchsmaterialien

- Instrumente

- Nach Technologie

- Immunhistochemie

- In-situ-Hybridisierung

- Digitale Pathologie

- Sonstige Technologien

- Nach Anwendung

- Brustkrebs

- Prostatakrebs

- Nicht-kleinzelliges Lungenkarzinom

- Magenkrebs

- Lymphom

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Diagnoselabore

- Pharmazeutische und Biotechnologieunternehmen

- Forschungs- und akademische Einrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Klärung, was gezählt wird und wo Umsätze über Geräte, Reagenzien und verwandte Gewebe-Workflows entstehen. Wir stützten uns auf öffentliche Gesundheits- und Krankheitslastreferenzen, um den Nachfragepool zu verankern, wie etwa Krebsstatistiken der Weltgesundheitsorganisation und Globocan-Daten, und übertrugen diese dann in Diagnose- und Pathologietestbedarf.

Um Annahmen zu untermauern, überprüften wir regulatorische und Kodierungssignale sowie, soweit verfügbar, Leitlinien zu Laborabläufen. Zu den Quellen gehörten Datenbanken der US-FDA, Veröffentlichungen der CDC, OECD-Gesundheitsdaten und begutachtete Pathologie-Fachzeitschriften, die Testakzeptanz und klinische Praxis behandeln. Wir nutzten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Verschiebungen im Produktmix und Preisverhalten zu verstehen. Wenn eine Überprüfung von Umsatzaufteilungen oder dem Zeitpunkt von Transaktionen erforderlich war, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten sowie Patentdatenbanken als unterstützende Inputs. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Annahmen zu Testvolumina, Reagenzienverbrauch pro Fall und typischen Ersatzzyklen für Laborgeräte, die je nach Region und Labortyp variieren, auf die Probe zu stellen. Wir sprachen mit einer Mischung aus Entscheidungsträgern von Pathologielaboren, Laborleitern in Krankenhäusern und Marktteilnehmern aus dem Vertriebskanal in den Regionen APAC, EMEA und Amerika und überprüften das Feedback anschließend gegen unsere Sekundärforschungsergebnisse, damit das endgültige Modell praxisnah bleibt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 45% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Das Marktmodell basiert hauptsächlich auf einem Top-down-Ansatz, bei dem Krankheitsinzidenz und Diagnosepfade in Gewebefallvolumina übertragen werden, und diese Volumina werden anhand typischer Tests pro Fall und durchschnittlicher Preisgestaltung in Ausgaben umgerechnet. Anschließend gleichen wir die Gesamtwerte mit selektiven Bottom-up-Näherungen ab, wie etwa stichprobenbasierten ASP-mal-Volumen-Prüfungen für wichtige Verbrauchsmaterialien und einer begrenzten Plausibilitätsprüfung der Lieferantenumsätze in wichtigen Regionen, bevor Anpassungen finalisiert werden.

Zu den im Modell verwendeten Inputs gehören Krebsinzidenz- und Screening-Trends, Biopsie- und Operationsraten, die den Probenfluss beeinflussen, die Nutzung von Immunhistochemie und In-situ-Hybridisierung pro Fall, der mit Geräteinstallationen verknüpfte Reagenzienverbrauch sowie die regionale Erweiterung der Laborkapazitäten in Krankenhäusern und unabhängigen Diagnoselaboren. Wo öffentliche Daten für kleinere Länder dünn sind, werden Lücken mithilfe von Proxy-Indikatoren wie Gesundheitsausgaben, Labordichte und Testmustern vergleichbarer Länder behandelt, gefolgt von einer Expertenprüfung auf Realitätsnähe.

Für die Prognose wird eine Szenarioanalyse verwendet, damit die Akzeptanz neuerer Arbeitsabläufe, die Erstattungsdynamik und die Budgets für Laborautomatisierung in eine Bandbreite übertragen und dann mithilfe des Interviewkonsenses auf den wahrscheinlichsten Pfad eingegrenzt werden können. Das Wachstum wird zudem gegen den erwarteten Zeitpunkt des Geräteersatzes und die Verschiebung des Mixes hin zu höherwertigen Assays geprüft, was dazu beiträgt, die Kurve von Jahr zu Jahr stabil zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation unabhängiger Signale, wobei die Ergebnisse mit der Entwicklung der Krankheitslast, den Akzeptanzraten von Laborabläufen und den implizierten Ausgaben pro Gewebefall nach Region verglichen werden. Zeigt eine Region einen plötzlichen Sprung, der nicht durch Installationen, Preisgestaltung oder Politikänderungen erklärt werden kann, wird dies markiert und überarbeitet, und Experten werden bei Bedarf erneut kontaktiert.

Vor der endgültigen Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, die Abweichungsprüfungen gegenüber früheren Ausgaben, Konsistenzprüfungen über Regionen hinweg und Logikprüfungen umfassen, die Geräte mit dem Verbrauch von Verbrauchsmaterialien verknüpfen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa größeren regulatorischen Verschiebungen oder starken Währungsbewegungen. Unmittelbar vor der Lieferung wird eine erneute Durchsicht abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Markt für Gewebediagnostik mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Gewebediagnostik können weit voneinander abweichen, selbst wenn sie ähnliche Bezeichnungen verwenden, da die erfassten Elemente und die zeitlichen Entscheidungen nicht dieselben sind. Die größten Unterschiede ergeben sich üblicherweise daraus, ob benachbarte Bereiche der anatomischen Pathologie eingerechnet werden, wie Geräteumsätze im Vergleich zu wiederkehrenden Reagenzien behandelt werden und ob sich die Schätzung an Fallvolumina oder an breiten Umsatznarrativen der Anbieter orientiert.

Die Hauptabweichung ergibt sich aus der Einbeziehung breiterer anatomisch-pathologischer Umsatzströme und primärer Färbungsumsätze, was die Gesamtsumme nach oben treibt, während Mordor Intelligence Gewebediagnostik nur dann erfasst, wenn sie mit Gewebeanalysetechnologien und Verbrauchsmaterialien verbunden ist, die für Krankheitsdiagnose-Workflows verwendet werden, und die implizierten Ausgaben gegen Gewebefallvolumina und regionale Akzeptanzsignale gegenprüft.

Vergleich der Referenzwerte

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,86 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 10,10 Mrd. USD (2026) | Verwendet eine breitere Definition, die benachbarte pathologische Umsatzströme einbeziehen kann, und wendet höhere Annahmen zur Akzeptanz- und Preisentwicklung an, was das Niveau für 2026 gegenüber fallbezogenen Ausgabenprüfungen aufblähen kann. |

| Branchenverlag B | 6,16 Mrd. USD (2026) | Geht von einer niedrigeren Basis für 2025 aus und erstreckt sich über einen langen Prognosehorizont, wodurch die kurzfristige Akzeptanz unterschätzt werden kann, wenn Geräteinstallationen und Reagenzienverbrauch nicht mit regionalen Laborkapazitätserweiterungen abgestimmt werden. |

Die Tabelle zeigt, dass die Spanne größtenteils dadurch erklärt wird, was rund um pathologische Arbeitsabläufe einbezogen wird und wie stark Preisgestaltung und Akzeptanz in den frühen Jahren vorangetrieben werden. Indem die Inputs an beobachtbare Fallvolumina, Testnutzung und realistisches Preisverhalten gebunden bleiben, bleibt der Ansatz leichter reproduzierbar und einfacher zu überprüfen, wenn sich Annahmen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gewebediagnostik-Marktes?

Die Größe des Gewebediagnostik-Marktes beträgt 6,86 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 9,33 Milliarden USD erreichen, was einer CAGR von 6,35 % entspricht.

Welche Produktkategorie dominiert den Umsatz in der Gewebediagnostik?

Reagenzien und Verbrauchsmaterialien führen mit einem Anteil von 67,65 %, da jeder Gewebetest Einweg-Antikörper und Sonden verbraucht.

Warum wächst die digitale Pathologie schneller als traditionelle Methoden?

Die Ausweitung der Erstattung und KI-Algorithmen, die die Überprüfungszeiten um 40 % verkürzen, treiben eine CAGR von 7,10 % für die digitale Pathologie an.

Welche geografische Region ist der am schnellsten wachsende Markt?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,48 % wachsen, angetrieben durch 200 Milliarden USD an Investitionen in die Diagnoseinfrastruktur in China, Indien und Südostasien.

Wie beeinflussen Fachkräftemangel die Technologieakzeptanz?

Mit über 2.400 unbesetzten Pathologenstellen in den USA setzen Labore auf Automatisierung und KI, um den diagnostischen Durchsatz und die Qualität aufrechtzuerhalten.

Seite zuletzt aktualisiert am: