Größe und Marktanteil des chinesischen Batteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

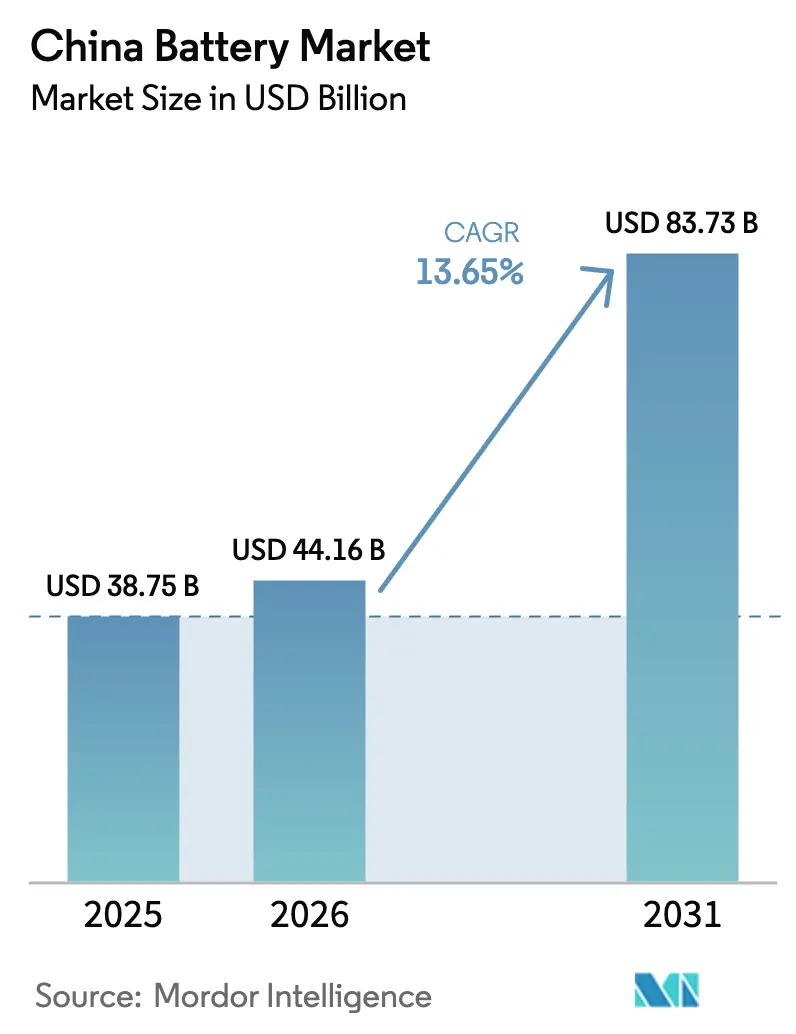

| Marktgröße im Basisjahr (2025) | 38.75 Milliarden US-Dollar |

| Marktgröße (2026) | 44.16 Milliarden US-Dollar |

| Marktgröße (2031) | 83.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des chinesischen Batteriemarkts von Mordor Intelligence

Der chinesische Batteriemarkt wurde im Jahr 2025 auf 38,75 Milliarden USD geschätzt und soll von 44,16 Milliarden USD im Jahr 2026 auf 83,73 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,65 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch landesweite Mandate für Fahrzeuge mit neuer Energie (NEV) angetrieben, die die Einführung von Lithium-Ionen-Technologie in Städte der zweiten und dritten Kategorie ausweiten, einen Boom bei netzmaßstäblichen Speichern zur Aufnahme von erneuerbaren Energieüberschüssen sowie Strategien zur vertikalen Integration, die die Lieferkettenkosten senken. Aggressive Kapazitätserweiterungen von insgesamt 1,3 TWh haben die Vorlaufzeiten in der Zellproduktion verkürzt, erhöhen jedoch auch das Risiko eines kurzfristigen Überangebots, das die Margen unter Druck setzen könnte. Provinzielle Recyclingquoten, die 2024 eingeführt wurden, verbessern die Sekundärrohstoffströme, verringern die Abhängigkeit von importiertem Lithium und stärken den Kreislaufvorteil für integrierte Hersteller. Bevorzugte Mehrwertsteuer-Rückerstattungen (MwSt.) auf inländische Kathodenvorläufer verschieben die Kostenkurven weiter zugunsten lokaler Lieferanten.

Wichtigste Erkenntnisse des Berichts

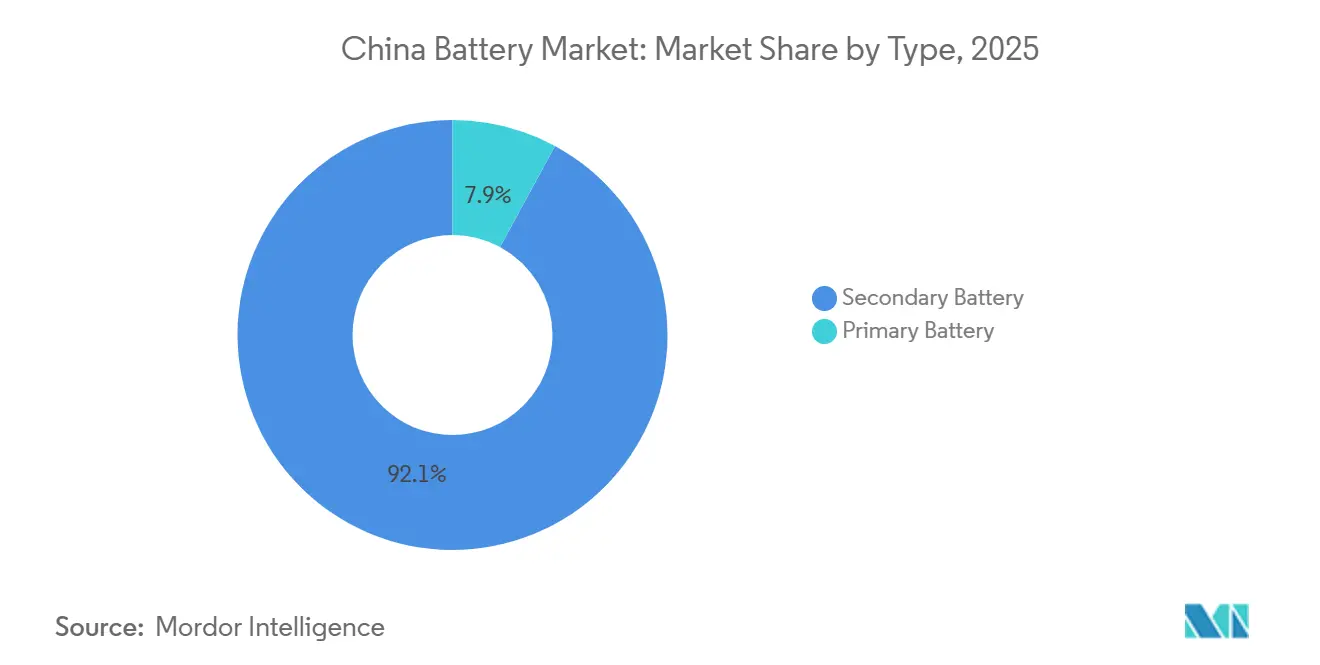

- Nach Typ hielten Sekundärbatterien im Jahr 2025 einen Marktanteil von 92,1 % am chinesischen Batteriemarkt; für Primärbatterien wird bis 2031 eine einstellige CAGR prognostiziert.

- Nach Technologie dominierte Lithium-Ionen mit einem Anteil von 75,5 % im Jahr 2025, während Natrium-Ionen zwischen 2026 und 2031 die höchste CAGR von 18 % verzeichnen soll.

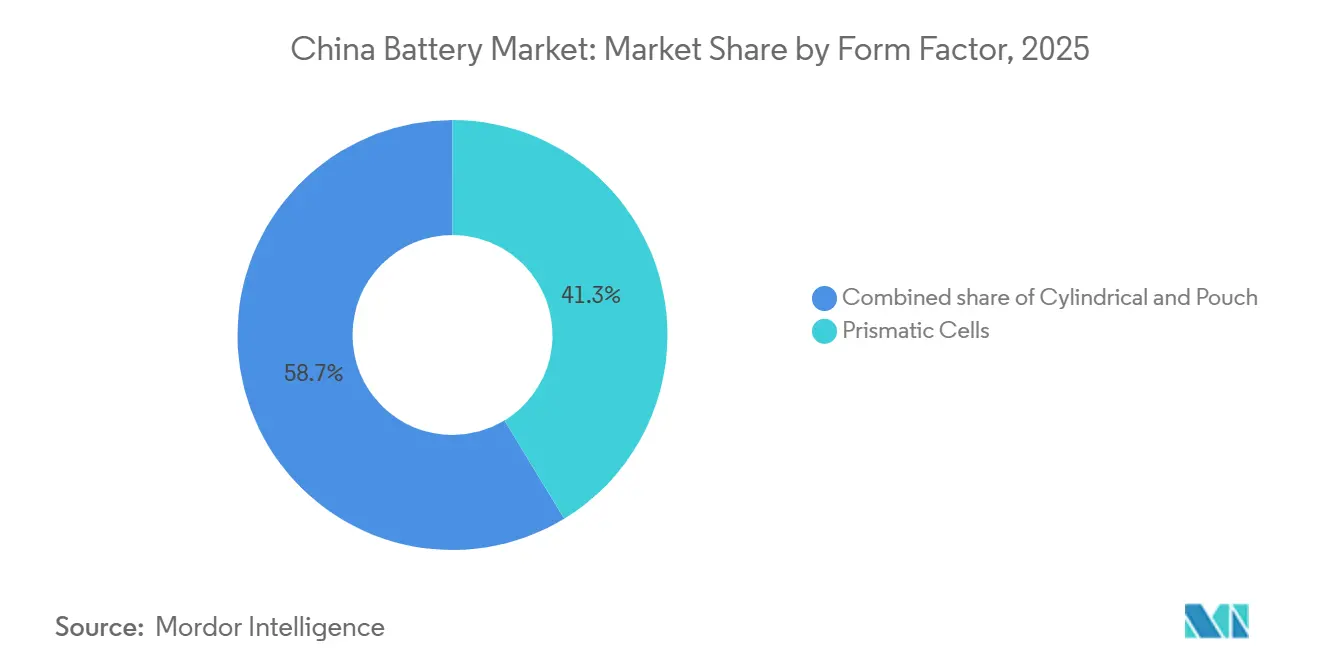

- Nach Formfaktor führten prismatische Zellen im Jahr 2025 mit einem Umsatzanteil von 41,3 %, während Pouch-Zellen voraussichtlich mit einer CAGR von 18,1 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 60,2 % der Größe des chinesischen Batteriemarkts auf den Automobilbereich, und Energiespeichersysteme sollen bis 2031 mit einer CAGR von 16,5 % wachsen.

- Nach Unternehmen hielt Contemporary Amperex Technology Co. Limited im Jahr 2025 einen Marktanteil von 36,7 % am chinesischen Batteriemarkt, gefolgt von BYD mit 17,9 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Batteriemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landesweite NEV-Mandate treiben den Anstieg der Lithium-Ionen-Nachfrage in Städten der zweiten und dritten Kategorie | +3.2% | National, mit beschleunigter Einführung in Jiangsu, Zhejiang, Sichuan, Hubei | Mittelfristig (2–4 Jahre) |

| Boom bei netzmaßstäblichen Speichern ausgelöst durch 30 % Ziele zur Reduzierung erneuerbarer Energieüberschüsse | +2.8% | National, konzentriert in der Inneren Mongolei, Gansu, Xinjiang, Qinghai | Mittelfristig (2–4 Jahre) |

| Preisparität von LFP-Paketen (< 80 USD/kWh) beschleunigt den Ersatz von Blei-Säure-Batterien | +2.1% | National, am stärksten in Industrie- und Zweiradsegmenten | Kurzfristig (≤ 2 Jahre) |

| Vertikale Integration durch CATL & BYD reduziert Lieferkettenengpässe und Kosten | +1.9% | National, mit Ausstrahlungseffekten auf Fertigungszentren in Südostasien | Langfristig (≥ 4 Jahre) |

| Provinzielle Recyclingquoten schaffen Sekundärrohstoffströme für neue Zellen | +1.5% | National, frühe Umsetzung in Guangdong, Jiangsu, Shandong | Langfristig (≥ 4 Jahre) |

| Bevorzugte MwSt.-Rückerstattung auf inländische Batteriematerialien fördert die lokale Produktion | +1.2% | National, begünstigt Hersteller von Kathoden- und Anodenmaterialien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landesweite NEV-Mandate treiben den Anstieg der Lithium-Ionen-Nachfrage in Städten der zweiten und dritten Kategorie

Städte der zweiten und dritten Kategorie erreichen nun die Ziele für die Einführung von Elektrofahrzeugen an der Küste, angetrieben durch Subventionen aus dem Jahr 2024, die bis zu 15 % der Batteriepackkosten abdecken. Sechzig Prozent der Fahrzeugverkäufe in China entfallen auf diese Städte, was die Infrastruktur zu einem entscheidenden Faktor macht; 120.000 öffentliche Schnellladestationen, die 2025 in Betrieb genommen wurden, beseitigten die Reichweitenangst und erschlossen eine geschätzte neue Zellnachfrage von 50 GWh. Automobilhersteller reagierten mit Modellen unter 15.000 USD, die mit 40–50 kWh LFP-Paketen ausgestattet sind und Gesamtbetriebskostenparität mit Fahrzeugen mit Verbrennungsmotor bieten. Batteriehersteller positionieren Gigafabriken strategisch in der Nähe lokaler Montagelinien, was Logistikkosten senkt und Lieferzyklen verkürzt. Diese Lokalisierung fragmentiert den Marktanteil und ermöglicht es kleineren Lieferanten, gebundene Verträge zu sichern und Marktführer außerhalb der Küstenzentren herauszufordern.

Boom bei netzmaßstäblichen Speichern ausgelöst durch 30 % Ziele zur Reduzierung erneuerbarer Energieüberschüsse

Die Überschussraten erreichten 2024 in erneuerbaren-reichen Provinzen 30 %, was zur Pflicht zur gemeinsamen Speicherung für Projekte über 100 MW führte. Die Installationen von Batteriespeichern im Versorgungsmaßstab erreichten 2024 73,76 GW und sind auf dem Weg zu 180 GW bis 2027. CATLs Tener-LFP-System liefert 6.000 Zyklen, was 15-jährigen Stromabnahmeverträgen entspricht und die Abhängigkeit von Kohlespitzenlast verringert. Die Einführung von Pouch-Zellen verbessert das Wärmemanagement und verringert den Containerplatzbedarf um 20 % im Vergleich zu prismatischen Äquivalenten. Die Durchsetzung der Sicherheitsnormen GB 44240-2024 im August 2025 beschleunigt die Einführung moderner Systeme, da ältere Installationen Ausbreitungstests nicht bestanden haben.

Preisparität von LFP-Paketen beschleunigt den Ersatz von Blei-Säure-Batterien

Die LFP-Kosten auf Paketebene sanken Anfang 2025 unter 80 USD/kWh und unterbieten Blei-Säure-Alternativen auf Lebenszyklusbasis. Die Lebensdauer von 3.000 Zyklen bei LFP übertrifft die 500-Zyklen-Lebensdauer von Blei-Säure und beseitigt den Kostenvorteil bei der Anschaffung. Industriestapler, Telekommunikationstürme und Zweiräder wurden mit LFP-Modulen nachgerüstet, was 2025 eine zusätzliche Nachfrage von 15 GWh schuf. BYDs Blade-Batterie erreichte 75 USD/kWh durch den Wegfall von Modulgehäusen, was Altlieferanten zur Neuausrichtung oder zum Marktaustritt zwang. Der Marktanteil von Blei-Säure sank von 18 % im Jahr 2024 auf 12 % im Jahr 2025, und die vorausschauenden Kostenkurven signalisieren eine weitere Erosion bis 2027.

Vertikale Integration durch CATL und BYD reduziert Lieferkettenengpässe und Kosten

Die Rückwärtsintegration in die Lithiumraffination und Separatorfolienproduktion senkt die Materialkosten um bis zu 15 % gegenüber nicht integrierten Wettbewerbern. CATLs Hydroxidanlage in Jiangxi sicherte 40.000 t/Jahr und schützt die Margen vor der Volatilität des Lithium-Spotmarkts. BYDs hauseigene Separatorlinien reduzierten die Vorlaufzeiten auf vier Wochen und ermöglichen eine schnelle Einführung neuer Produkte. Die Recyclinganlagen der Unternehmen führen zurückgewonnene Metalle wieder ein und senken den Kauf von Primärmaterialien bis 2027 um 20 %. Kleinere Wettbewerber verfügen nicht über das Kapital für durchgängige Produktionskapazitäten und bleiben anfällig für Inputschocks.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unmittelbares Überkapazitätsrisiko durch angekündigte Zellanlagen mit 1,3 TWh, das die Margen drückt | -2.4% | National, mit akutem Druck in Jiangsu, Guangdong, Fujian | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Begrenzung neuer Kohlekraftwerke für die Kathodenverarbeitung schränkt den Energiekostenvorteil ein | -1.6% | National, konzentriert in Kathodenzentren in Hunan, Sichuan, Yunnan | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Einfuhr kritischer Mineralien infolge von Exportpolitikänderungen in Indonesien und der Demokratischen Republik Kongo | -1.3% | National, mit vorgelagerter Exposition in Nickel- und Kobalt-Lieferketten | Mittelfristig (2–4 Jahre) |

| Zunehmende IP-Rechtsstreitigkeiten über Festkörperelektrolyt-Patente verzögern die Kommerzialisierung | -0.9% | National, betrifft F&E-Zeitpläne für CATL, BYD, CALB, WeLion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unmittelbares Überkapazitätsrisiko durch Zellanlagen mit 1,3 TWh, das die Margen drückt

Die geplante Kapazität übersteigt die Nachfrage von 600 GWh im Jahr 2026, was eine Auslastung von unter 50 % und eine Preisobergrenze nahe 70 USD/kWh impliziert, die bei dünn kapitalisierten Produzenten zu Notlagen führen könnte.[1]Redakteur, "Überkapazität bei Batterien droht," Bloomberg, bloomberg.com Politische Barrieren schränken die Exportentlastung ein, und Antidumpingzölle in den Vereinigten Staaten und Europa verengen die Absatzmöglichkeiten für überschüssige Zellen. Größere Marktführer können vorübergehend negative Margen tragen, aber kleinere Unternehmen riskieren bis 2027 Liquiditätsengpässe. Die Dynamik erinnert an den Solarmarkt-Einbruch der 2010er Jahre, bei dem Überkapazitäten zur Konsolidierung zwangen. Vermögensverkäufe und Restrukturierungen sind wahrscheinlich, sobald Gläubiger Kreditvereinbarungen durchsetzen.

Regulatorische Begrenzung neuer Kohlekraftwerke für die Kathodenverarbeitung schränkt den Energiekostenvorteil ein

Der 2024 verhängte Stopp für Kohlekraftwerke in Kathodenzentren erhöht die Stromtarife um bis zu 40 % und beseitigt Chinas historischen Energiekostenvorteil gegenüber ausländischen Wettbewerbern.[2]Redakteur, "CATL bringt Millionen-Meilen-Zelle auf den Markt," Bloomberg, bloomberg.com Die Kalzinierung von Vorläufermaterialien verbraucht 15 kWh/kg, sodass die Kosteninflation Produzenten dazu zwingt, in Wasserkraftprovinzen umzusiedeln oder erneuerbare Energien zu Premiumpreisen zu importieren. Expansionszeitpläne verzögern sich um 18 Monate, da Unternehmen auf Genehmigungen für saubere Energie warten, was die kurzfristige Angebotselastizität verringert. Die Regelung verringert den Landungskosten-Unterschied für nickelreiche Chemien, die in Korea und Japan produziert werden, und verlagert einen Teil der Nachfrage ins Ausland. Produzenten müssen die Energieeffizienz beschleunigt verbessern oder Margenerosion in Kauf nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Sekundärbatterien verankern die Marktstruktur

Sekundärbatterien nahmen 2025 einen Marktanteil von 92,1 % am chinesischen Batteriemarkt ein und expandierten mit einer prognostizierten CAGR von 13,9 %, da die NEV-Durchdringung 38 % der Pkw-Verkäufe erreichte. Primärbatterien bleiben eine Nische, eingeschränkt durch regulatorische Entsorgungskosten und die Miniaturisierung von Energiegewinnungsgeräten. CATLs Qilin-Zelle garantiert 1,5 Millionen km, verlängert die Fahrzeuglebensdauer auf 15 Jahre und verbessert die Gesamtbetriebskosten.[3]Redakteur, "Teslas Megafabrik in Shanghai geht in Betrieb," Reuters, reuters.com Zweitnutzungsprogramme wandeln ausgemusterte Automobilpakete in stationäre Anlagen um und verdoppeln den Umsatz pro Kilowattstunde, der aus jeder Zelle gewonnen wird.

Der Rückgang von Blei-Säure beschleunigt sich, da die Zykluslebensdauer-Vielfachen von LFP die verbleibenden Kostenvorteile zunichte machen. Elektrische Zweiräder werden mit Lithiumpaketen nachgerüstet, die sich innerhalb von 18 Monaten amortisieren, und Industriebatterielieferanten verzeichneten 2025 Umsatzrückgänge von 25 %. Das CAGR des Sekundärsegments wird daher eher durch Chemiesubstitution als durch reines Nachfragewachstum angetrieben, was die Notwendigkeit einer strategischen Positionierung unterstreicht, da ältere Chemien zurückgehen.

Nach Technologie: Dominanz von Lithium-Ionen gestaltet den Chemiemix neu

Lithium-Ionen behielt 2025 einen Anteil von 75,5 % und soll bis 2031 mit 14,8 % wachsen, was seine Führungsposition im chinesischen Batteriemarkt festigt. Innerhalb von Lithium-Ionen erfasste LFP rund 70 % der Automobilzelllieferungen, gestützt durch niedrigere Kosten und kobaltfreie Materiallisten. Blade- und M3P-Varianten erweitern die Reichweitenanwendbarkeit von LFP und erodieren den Anteil nickelreicher Chemien.

Kommerzielle Natrium-Ionen-Lieferungen begannen 2025 bei 160 Wh/kg und positionieren die Chemie für Fahrzeuge unter 10.000 USD und stationäre Speicher, bei denen die volumetrische Dichte weniger kritisch ist. Festkörperbatterien verbleiben aufgrund von IP-Streitigkeiten und Fertigungsausbeuten im Pilotmaßstab. Zusammen diversifizieren aufkommende Chemien das Versorgungsrisiko, obwohl der wirtschaftliche Burggraben von Lithium-Ionen bis 2031 stabil bleibt.

Nach Formfaktor: Pouch-Zellen gewinnen durch Flexibilität an Boden

Prismatische Zellen führten 2025 mit einem Anteil von 41,3 %, begünstigt durch etablierte Automobilpaketstandards. Pouch-Formate werden jedoch eine CAGR von 18,1 % aufgrund von Gewichtseinsparungen und flexiblen Geometrien verzeichnen, die die volumetrische Effizienz pro Fahrzeug um bis zu 8 % steigern. LG Energy Solution und SK On fördern die Einführung von Pouch-Zellen über Gemeinschaftsunternehmen, die europäischen OEM-Spezifikationen entsprechen.

Die Kapitalintensität bleibt bei Pouch-Linien höher, doch Energiedichtevorteile rechtfertigen Aufschläge in leistungsempfindlichen Segmenten. CATLs Einführung einer Pouch-Qilin-Variante im Jahr 2025 signalisiert eine strategische Absicherung gegen potenzielle Marktanteilsverluste, während zylindrische Zellen eine Nischenrelevanz in modularen Energiespeichern behalten.

Nach Anwendung: Energiespeichersysteme übertreffen das Wachstum im Automobilbereich

Der Automobilbereich entfiel 2025 auf 60,2 % der Größe des chinesischen Batteriemarkts, doch Energiespeicher verzeichnen die höchste CAGR von 16,5 %, da Netzbetreiber bis 2027 eine installierte Kapazität von 180 GW anstreben. Personenkraftwagen machen drei Viertel der Automobilnachfrage aus, doch Logistikflotten wachsen schnell unter Nullemissionszonen.

Versorgungsmaßstäbliche Speicher mit durchschnittlich 100 MWh Installationen erfassen 70 % des Segments und werden täglich eingesetzt, um Solarenergie auf Abendspitzen zu verlagern. Industriebatterien wechseln von Blei-Säure zu Lithium, und tragbare Elektronik folgt den Gerätlieferungen. Der Anwendungsmix neigt sich in Richtung stationärer Nutzung und begünstigt kosteneffektive Chemien wie LFP und Natrium-Ionen.

Geografische Analyse

Guangdong verankert 55 % der nationalen Zellproduktion durch BYD- und CATL-Komplexe und nutzt die Nähe zu Elektroniklieferketten. Jiangsu und Zhejiang sind auf die Pouch-Produktion für exportorientierte Automobilhersteller spezialisiert, während Sichuan und Hunan Kathodenvorläufer in der Nähe von Lithium- und Manganvorkommen dominieren. Teslas 40-GWh-Megafabrik in Shanghai unterstreicht die Notwendigkeit lokaler Produktion zur Vermeidung von Zöllen.[4]Redakteur, "Teslas Megafabrik in Shanghai geht in Betrieb," Reuters, reuters.com

Der provinzielle Wettbewerb um Investitionen fragmentiert die Kapazität auf 20 Provinzen durch Grundstückssubventionen und Steuerbefreiungen. Jiangsu's 50%ige Grundstücksrabatte lockten CALBs 30-GWh-Erweiterung an, während Sichuan Wasserkraftverträge anbietet, um kohlenstoffarme Kathodenprojekte anzuziehen. Recyclingmandate, die eine provinzinterne Verarbeitung vorschreiben, fördern lokalisierte hydrometallurgische Anlagen und vertiefen die Kreislaufvorteile.

Westliche Provinzen mit hohen Überschussraten, wie Qinghai und Xinjiang, entwickeln sich zu Energiespeicherzentren. Kleinere Hersteller zielen auf diese Märkte ab, um den direkten Wettbewerb mit CATL und BYD in Automobilclustern zu vermeiden, und tauschen Skalierung gegen Nischenmargen.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da CATL 36,7 % des Anteils kontrolliert und BYD 17,9 % hält, doch mehr als 15 Wettbewerber im Gigawatt-Maßstab sorgen für intensiven Preiswettbewerb. CALBs 2-Milliarden-EUR-Anlage in Portugal ist ein Beispiel für Internationalisierung zur Absicherung gegen Handelsbarrieren, während EVEs Spezialisierung auf zylindrische Zellen 2025 ein Umsatzwachstum von 22 % erzielte.

Vertikale Integration definiert die Führungsstrategie und ermöglicht es CATL und BYD, Chemien wie M3P in 18 Monaten vom Labor zur Skalierung einzuführen. Ausländische Marktteilnehmer kalibrieren ihr China-Engagement angesichts von Exportkontrollen, die Dichteschwellenwerte von über 300 Wh/kg überschreiten, neu, wobei Panasonic die Lieferungen 2025 um 30 % reduzierte. Die Einhaltung der thermischen Normen GB 44240-2024 ordnet die Wettbewerbsfähigkeit neu, begünstigt Lieferanten mit robustem Sicherheitsengineering.

Chancen in weißen Flecken bestehen bei Natrium-Ionen-, Festkörper- und Ultraschnellladetechnologien, bei denen geistiges Eigentum noch ungeklärt ist, was agilen Unternehmen ermöglicht, frühe Lizenzeinnahmen zu sichern. Der Konsolidierungsdruck wird sich verstärken, wenn Überkapazitäten zu anhaltenden Preisen unter 70 USD/kWh führen.

Führende Unternehmen der chinesischen Batterieindustrie

-

Contemporary Amperex Technology Co Ltd

-

BYD Company Limited

-

CALB Group Co., Ltd.

-

EVE Energy Co Ltd

-

Gotion High tech Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CATL schloss seinen Börsengang in Hongkong ab und nahm 35,7 Milliarden HKD (4,57 Milliarden USD) zur Finanzierung der globalen Expansion ein.

- März 2025: Forscher aus China enthüllten in Zusammenarbeit mit Wuxi Beita Pharmatech und der Nordwestlichen Normalen Universität einen bahnbrechenden Kohlenstoff-14 (C-14) Kernbatterie-Prototyp namens "Zhulong-1".

- November 2024: CATL und Chery kündigten eine Zusammenarbeit bei Festkörper-Natrium-Ionen-Batterien für die Kommerzialisierung im Jahr 2027 an.

- November 2024: BYD, CATL und Huawei stellten neue Natrium-Ionen-Initiativen vor, wobei BYD eine Anlage im Wert von 10 Milliarden CNY baut.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den chinesischen Batteriemarkt als den Umsatz aus neuen primären und sekundären elektrochemischen Zellen und zusammengebauten Packs, die innerhalb Chinas für den Einsatz in der Automobilindustrie, der stationären Speicherung, der Antriebstechnik und der Unterhaltungselektronik verkauft werden. Der Umfang umfasst Lithium-Ionen-, Blei-Säure-, Nickel-Metallhydrid-, Natrium-Ionen- und frühe Festkörper-Prototypen.

Ausschluss aus dem Geltungsbereich: Rohstoffabbau und -raffination, Batterieherstellungsanlagen sowie eigenständige Batteriemanagementsysteme werden nicht berücksichtigt.

Segmentierungsübersicht

-

Nach Typ

- Primärbatterie

- Sekundärbatterie

-

Nach Technologie

- Blei-Säure-Batterie

- Lithium-Ionen-Batterie

- Andere Technologien (Ni-MH, Zink-Luft, Natrium-Ionen, Festkörper-Prototyp)

-

Nach Formfaktor

- Zylindrisch

- Prismatisch

- Pouch

-

Nach Anwendung

- Automobil (Elektrische Personenkraftwagen und Elektrische Nutzfahrzeuge)

- Energiespeichersysteme (Versorgungsmaßstab sowie Gewerbe und Industrie)

- Industriebatterien

- Tragbare Elektronik

- Sonstige (Medizinische Geräte, Verteidigung, Marine)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Zellingenieuren, Kathodenlieferanten, Energiespeicher-Integratoren und Flottenoperatoren in Guangdong, Jiangsu, Sichuan und Hebei. Diese Gespräche validierten Auslastungsraten, aufkommende Chemien, durchschnittliche Verkaufspreise und Ausschreibungs-Pipelines, die sekundäre Quellen nicht erfassen.

Desk Research

Wir begannen mit hochglaubwürdigen Datensätzen und zogen monatliche Produktions- und Handelsdaten aus MIIT, China Customs und der China Energy Storage Alliance heran, die anschließend mit den Versorgungstabellen der International Energy Agency abgeglichen wurden. 10-K-Einreichungen von Unternehmen, provinzielle Subventionsregister und Investorenpräsentationen lieferten Aufschluss über Lieferaufteilungen und Preisbewegungen, während kostenpflichtige Datenfeeds wie D&B Hoovers und Questel Umsatz- und Patenttrends verfolgten, die auf technologische Reife hinweisen. Diese Beispiele veranschaulichen unsere Desk-Review; zahlreiche weitere öffentliche Veröffentlichungen und nationale Statistiken flossen in das Modell ein.

Marktgröße & Prognose

Ein Top-down-Nachfragepool wurde aus NEV-Produktionszahlen, Netzwerkspeicher-Ausschreibungen in Gigawattstunden und dem Ausbau von Telekommunikations-Basisstationen aufgebaut, die anschließend durch interviewbasierte Durchdringungsquoten nach Chemie aufgeteilt werden. Da die gemeldete Produktion häufig Prototypenläufe aufbläht, korrigieren wir MIIT-Zählungen mit Auslastungszahlen, bevor die Daten in das Modell einfließen, und durch Stichproben von Lieferantenlieferungen multipliziert mit bestätigten ASPs wird eine Bottom-up-Prüfung bereitgestellt, die die Gesamtwerte innerhalb von vier Prozent hielt. Eine multivariate Regression mit fünf Treibern – EV-Produktion, Speicherzuwächse, LFP-Pack-Preis, Lithiumcarbonat-Spot und Blei-Säure-Verdrängung – projiziert Werte bis 2030, wobei Lücken durch gewichtete gleitende Durchschnitte überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Vierteljährlich gleicht unser Team die Ergebnisse mit aktuellen Zollexporten und CNESA-Dashboards ab, kennzeichnet Abweichungen, die zwei Standardabweichungen überschreiten, und führt Sensitivitätsanalysen erneut durch; eine vollständige Aktualisierung wird jährlich herausgegeben, mit Zwischenaktualisierungen nach wesentlichen politischen oder kapazitätsbezogenen Veränderungen.

Warum Mordors China-Batterie-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Chemien, Preisbasen und Aktualisierungszyklen wählen.

Durch die Verankerung der Umsätze an Fabrikabgabepreisen, die Ausrichtung des Geltungsbereichs am Inlandsverbrauch und die jährliche Aktualisierung reduziert Mordor Intelligence eine solche Abweichung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 38,75 Mrd. (2025) | Mordor Intelligence | - |

| USD 42,88 Mrd. (2024) | Regional Consultancy A | schließt Primärzellen aus und verwendet nicht diskontierten Pack-Aufschlag |

| USD 37,26 Mrd. (2023) | Global Analytics B | älteres Basisjahr, keine Preisnormalisierung |

| USD 43,76 Mrd. (2025) | Trade Journal C | nur Lithium-Ionen, zuzüglich Modulmontageumsatz |

Diese Kontraste zeigen, dass unsere disziplinierte Geltungsbereichskontrolle, die laufende Preisnormalisierung und die jährliche Aktualisierung Entscheidungsträgern eine verlässliche Basislinie bieten, die eng mit beobachtbaren Produktions- und Preisindikatoren verknüpft ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Batteriemarkts?

Die Größe des chinesischen Batteriemarkts beläuft sich im Jahr 2026 auf 44,16 Milliarden USD.

Wie schnell wird das Wachstum des Sektors erwartet?

Für den Markt wird zwischen 2026 und 2031 eine CAGR von 13,65 % prognostiziert.

Welches Segment wächst am schnellsten?

Energiespeichersysteme führen das Wachstum mit einer CAGR von 16,5 % bis 2031 an.

Warum gewinnen Pouch-Zellen an Bedeutung?

Pouch-Formate bieten 10–15 % Gewichtseinsparungen und flexible Geometrien, die die Fahrzeugreichweite verbessern.

Welche Risiken könnten das Marktwachstum verlangsamen?

Überkapazitäten, Volatilität bei kritischen Mineralien und Festkörper-Patentrechtsstreitigkeiten stellen Abwärtsrisiken dar.

Seite zuletzt aktualisiert am: