Größe und Marktanteil des Marktes für Flugzeugbatterien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

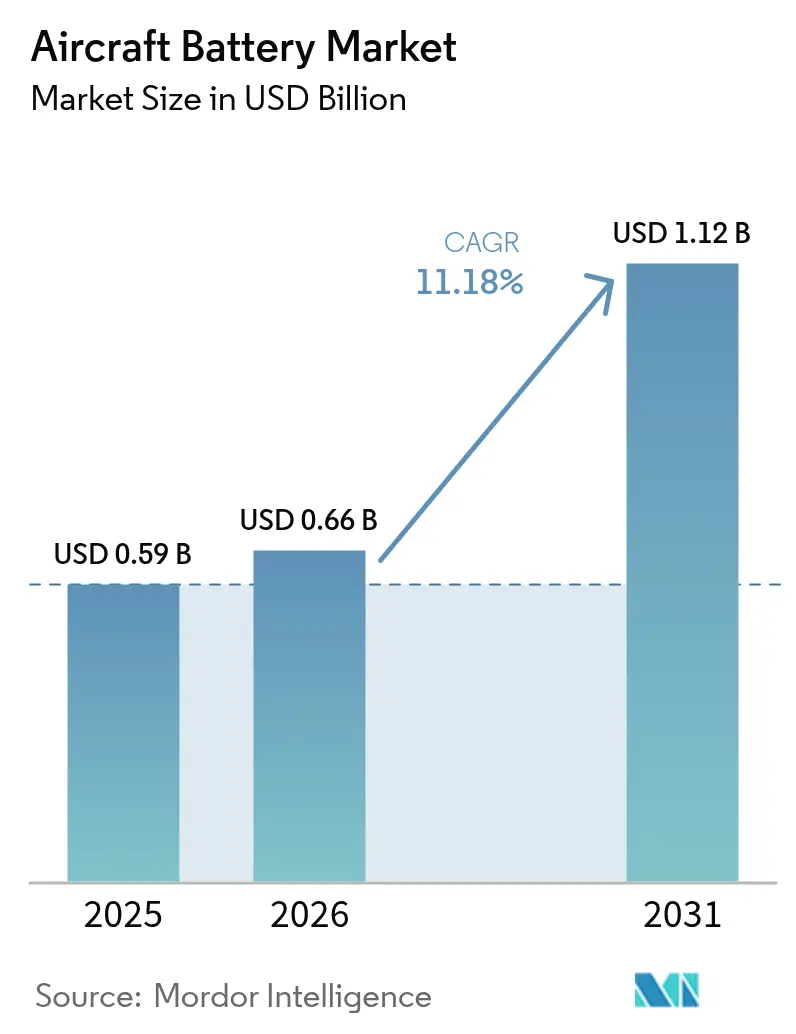

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

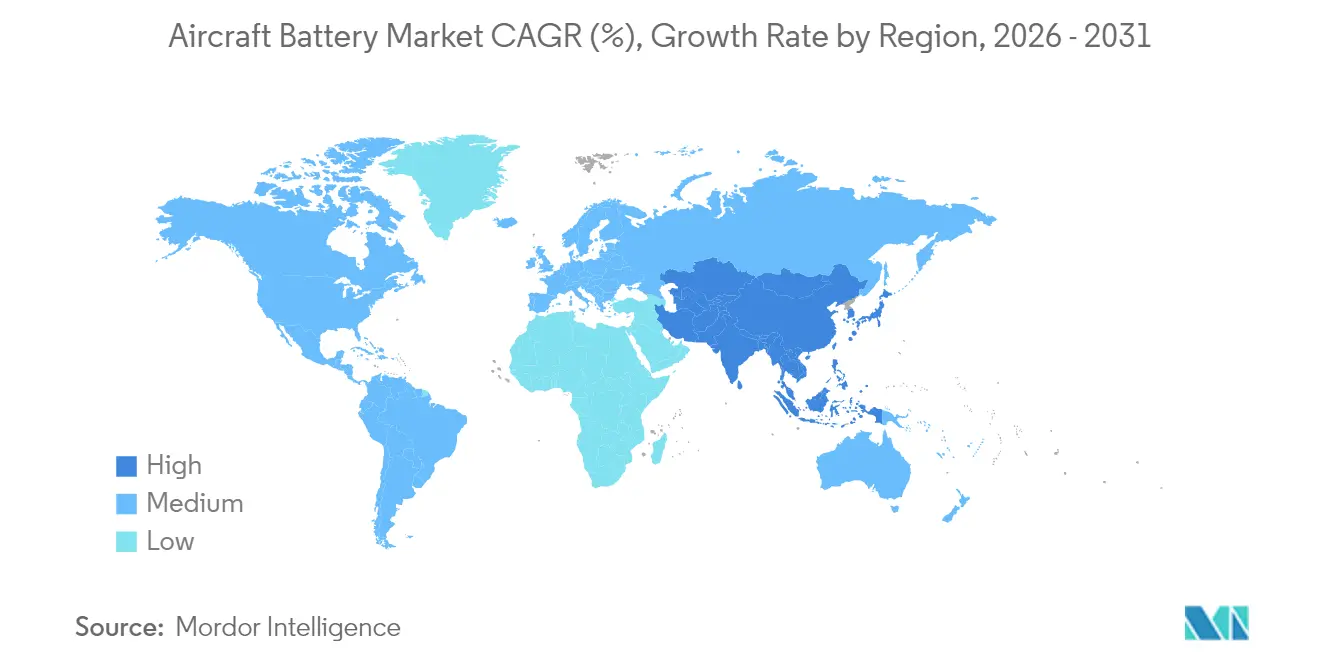

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugzeugbatterien von Mordor Intelligence

Die Größe des Marktes für Flugzeugbatterien wird voraussichtlich von 0,59 Mrd. USD im Jahr 2025 auf 0,66 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,18 % über den Zeitraum 2026–2031 einen Wert von 1,12 Mrd. USD erreichen. Das Wachstum beruht darauf, dass Fluggesellschaften und Hersteller zügig auf elektrifizierte Antriebssysteme umsteigen, regulatorische Anreize die Zertifizierungszyklen verkürzen und erhebliche Risikokapitalmittel für fortschrittliche Programme zur urbanen Luftmobilität bereitgestellt werden. Lithiumbasierte Chemien dominieren die Produktstrategien, während Festkörper- und Hochratenzellen vom Labormaßstab zur Pilotproduktion fortschreiten. Nordamerika behält die Führungsposition, doch der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum, da China, Japan und Südkorea Initiativen zur Niedrigflughöhenwirtschaft beschleunigen. Plattformübergreifend gestalten eVTOL- und Hybrid-Elektro-Programme die Lieferantenbeziehungen neu und ziehen Automobilbatterie-Marktführer in ein Luftfahrtsegment, das hohe Energiedichte und strikte Sicherheitskonformität belohnt.

Wichtigste Erkenntnisse des Berichts

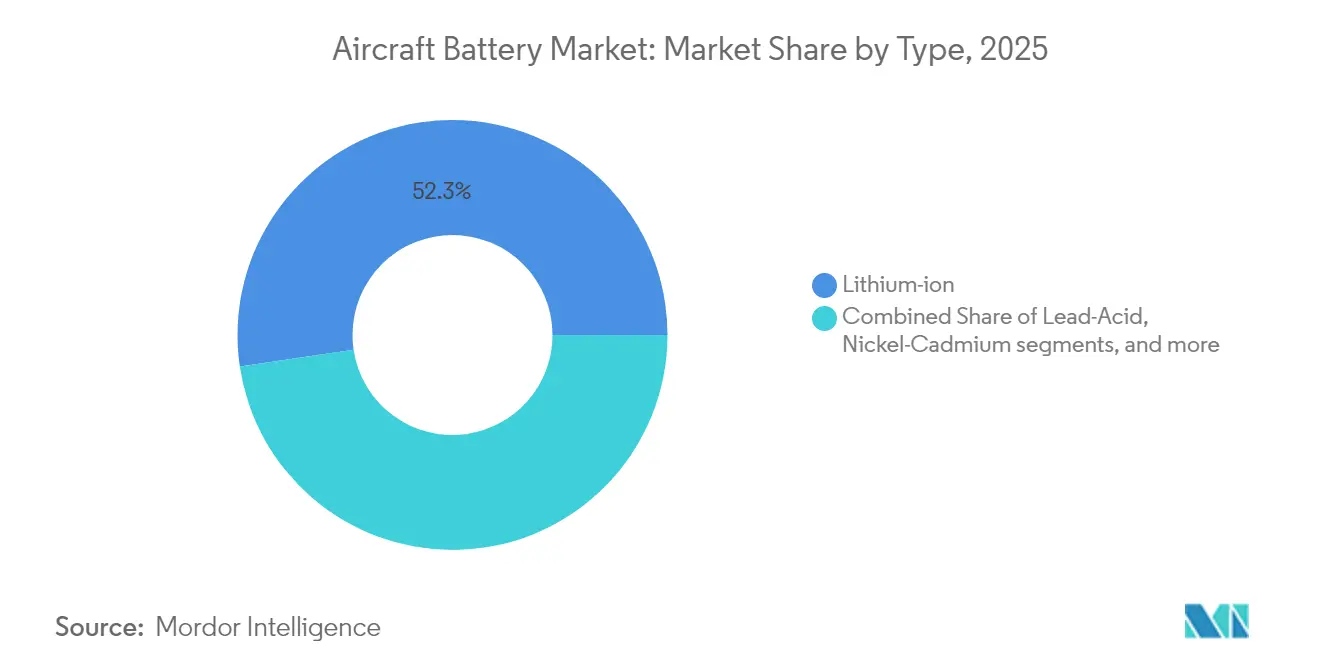

- Nach Batterietyp hielt Lithium-Ionen (Li-Ionen) im Jahr 2025 einen Marktanteil von 52,34 % am Markt für Flugzeugbatterien, während Lithium-Schwefel (Li-S) bis 2031 voraussichtlich mit einer CAGR von 23,72 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 37,85 % der Marktgröße für Flugzeugbatterien auf Notstrom- und Sicherungsstromsysteme; der eVTOL-Antrieb ist bis 2031 auf eine CAGR von 28,91 % ausgerichtet.

- Nach Flugzeugtechnologie führten traditionelle Plattformen im Jahr 2025 mit einem Umsatzanteil von 57,96 % im Markt für Flugzeugbatterien, während vollständig elektrische Plattformen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 29,84 % wachsen werden.

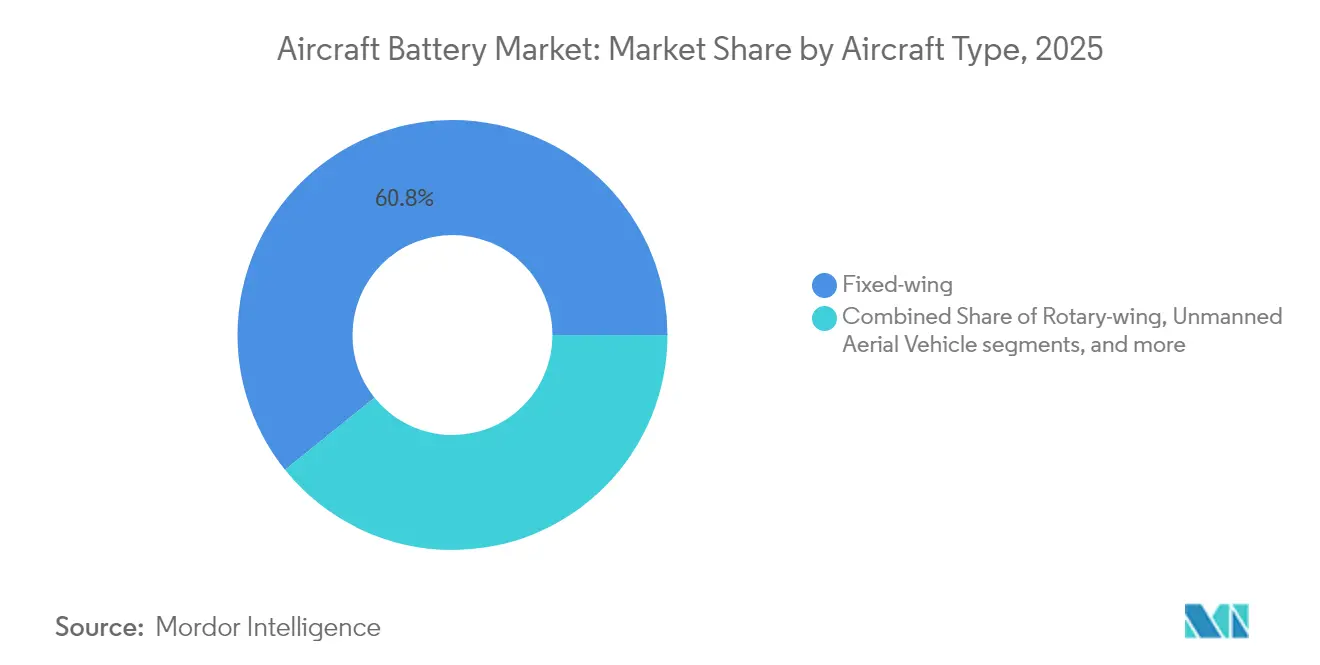

- Nach Flugzeugtyp entfielen im Jahr 2025 60,78 % des Marktanteils für Flugzeugbatterien auf Starrflügler; das Segment der fortschrittlichen Luftmobilität wird in diesem Jahrzehnt voraussichtlich mit einer CAGR von 29,18 % wachsen.

- Nach Leistungsdichte werden Batterien unter 300 Wh/kg im Jahr 2025 67,25 % des Marktes für Flugzeugbatterien ausmachen, während Zellen über 500 Wh/kg mit einer CAGR von 26,95 % wachsen werden.

- Nach Endnutzer erzielten OEM-Kanäle im Jahr 2025 im Markt für Flugzeugbatterien einen Umsatzanteil von 61,02 %; der Aftermarket wächst aufgrund steigender Austauschzyklen mit einer CAGR von 7,61 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 30,12 % den Markt für Flugzeugbatterien, während der asiatisch-pazifische Raum angetrieben durch Großserienproduktion und unterstützende Niedrigflughöhenwirtschaftspolitik mit einer CAGR von 9,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeugbatterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der Mehr-Elektro-Flugzeug (MEA)-Architektur in nordamerikanischen Schmalrumpfprogrammen | +2.8% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf Lithium-Ionen-Batterien für hochlastige Avionik in Asien | +2.1% | Asiatisch-pazifischer Raum, insbesondere China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Schnelle Zertifizierungspipeline für eVTOL-Lufttaxis in Europa | +2.4% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Modernisierung militärischer unbemannter Luftfahrzeuge treibt Hochratenzellen im Nahen Osten voran | +1.6% | Naher Osten, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche politische Unterstützung und Finanzierung sauberer Luftfahrt | +1.9% | Weltweit, mit Schwerpunkt auf USA und EU | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der Festkörperbatterietechnologie | +1.7% | Weltweit, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der Mehr-Elektro-Flugzeug-Architektur in nordamerikanischen Schmalrumpfprogrammen

Nordamerikanische Flugzeughersteller überarbeiten Eingangsflugzeuge rund um elektrische Subsysteme, die die pneumatische Architektur ersetzen und die Spitzenlast beim Start und Steigflug im Markt für Flugzeugbatterien verdreifachen. Demonstratoren wie RTX's 1-MW-Motor zielen darauf ab, den Kraftstoffverbrauch um 30 % zu senken, was mit der Initiative „Clean Aviation” übereinstimmt, die die Erforschung von Hochleistungsbatterien mitfinanziert. Fluggesellschaften sehen geringere Wartungskosten und einen Mehrwert bei der CO₂-Konformität, was frühzeitige Nachrüstungen motiviert. Batteriehersteller, die schnellladende, hochzyklische Pakete gemäß den Leitlinien der Bundesluftfahrtbehörde (FAA) validieren können, haben gute Chancen, langfristige Lieferverträge zu sichern.

OEM-Umstieg auf Lithium-Ionen-Batterien für hochlastige Avionik in Asien

Chinesische, japanische und koreanische OEMs ersetzen Nickel-Cadmium-Einheiten durch Lithium-Ionen-Pakete im Markt für Flugzeugbatterien, wobei Studienergebnisse zeigen, dass dadurch die Komplexität der Lieferkette um 72 % und die CO₂-Emissionen um 75 % reduziert werden. Inländische Lieferanten wie CATL und Gotion High-Tech erreichen bereits 500 Wh/kg bzw. 300 Wh/kg und verschaffen regionalen Herstellern einen sicheren Zugang zu fortschrittlichen Chemien. Der Wettbewerbsdruck verstärkte sich, als SoftBank 350 Wh/kg in Allfeststoff-Prototypen meldete, was ein regionales Technologierennen auslöste. Der Wandel wird sich auf Flugsteuerungscomputer, Radar und Bordküchensysteme auswirken, das Gewicht reduzieren und Platz für zusätzliche Nutzlast freigeben.

Schnelle Zertifizierungspipeline für eVTOL-Lufttaxis in Europa

Das Regulierungspaket der Europäischen Kommission von 2024 bietet eVTOL-Herstellern einen strukturierten Weg zur Musterzulassung, der redundante Energiespeicheranforderungen und Sicherheit auf Zellenebene im Markt für Flugzeugbatterien abdeckt. Die Harmonisierung mit den FAA-Vorschriften ermöglicht es Batterieentwicklern, einmalig für mehrere Rechtsbereiche zu entwickeln, was die Stückkosten senkt. Unternehmen wie Joby und Archer planen kommerzielle Markteinführungen bereits ab 2026, was den kurzfristigen Bedarf an Lithium-Ionen-Modulen in Luftfahrtqualität erhöht. Risikokapital folgt der regulatorischen Klarheit, mit neuen Gigafabrik-Ankündigungen in Frankreich und Spanien, die auf Luft- und Raumfahrtzellen abzielen.

Modernisierung militärischer unbemannter Luftfahrzeuge treibt Hochratenzellen im Nahen Osten voran

Regionale Verteidigungsministerien priorisieren einheimische Drohnenflotten und lösen damit eine Nachfrage nach Hochraten-Entladezellen aus, um schnellen Steigflug und langen Loiterflug im Markt für Flugzeugbatterien aufrechtzuerhalten. InoBats Markteinführung einer drohnenspezifischen Batterie im Jahr 2025 unterstreicht die kommerzielle Chance. Die Vorstellung einer militärischen Batterie der nächsten Generation durch Israel im Jahr 2024 unterstreicht den Schwung weiter. Bedenken hinsichtlich der Versorgungskettensicherheit, verstärkt durch Exportbeschränkungen aus China, veranlassen Käufer im Nahen Osten, ihre Quellen zu diversifizieren und lokale Joint Ventures in Betracht zu ziehen.[1]Zentrum für Strategische und Internationale Studien, "Chinas Lieferkettenbeschränkungen für unbemannte Luftfahrzeuge", csis.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermische Durchgehvorfälle verlangsamen die Einführung bei Großraumflugzeugen | -1.4% | Weltweit, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Knappe Produktionskapazität für Li-S in Luftfahrtqualität | -1.1% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Nickel und Kobalt komprimiert OEM-Margen | -0.9% | Weltweit, mit stärksten Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schwachstellen in der Lieferkette und geopolitische Spannungen | -1.2% | Weltweit, insbesondere den US-chinesischen Handel betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Thermische Durchgehvorfälle verlangsamen die Einführung bei Großraumflugzeugen

Im Jahr 2024 verzeichnete die FAA 69 Rauch- oder Brandereignisse mit Lithiumbatterien an Bord von Passagierflugzeugen, was die Vorsicht der Fluggesellschaften gegenüber großformatigen Paketen verstärkt. Die EASA beauftragte daraufhin Fraunhofers LOKI-PED-Tests zur Quantifizierung des Brand- und Rauchrisikos in Kabine und Cockpit, mit Ergebnissen, die für 2025 erwartet werden. Die Regulierungsbehörden bereiten neue Handhabungsprotokolle vor, während Forschungsergebnisse zeigen, dass ungeschützte Beutelzellen bei Aufprallgeschwindigkeiten zerbersten können, was eine robuste Gehäusung zwingend erforderlich macht. Großraumflugzeugprogramme behalten daher ältere Batteriesysteme länger bei, was das Volumenwachstum begrenzt, selbst wenn Schmalrumpf- und Regionalplattformen elektrifiziert werden.

Knappe Produktionskapazität für Li-S in Luftfahrtqualität

Lithium-Schwefel-Zellen versprechen eine Energiedichte von 600 Wh/kg, doch nur wenige Pilotlinien erfüllen die Zuverlässigkeitsstandards der Luftfahrt. Oxis Energy und Partner zielen auf quasi-festkörperbasierte Zellen für 2026 ab, doch die Volumina bleiben im Verhältnis zur prognostizierten Luftfahrtnachfrage gering. Konkurrierende Sektoren, hauptsächlich Elektrofahrzeuge, absorbieren 96 % des globalen Wachstums der Batterienachfrage, was die Rohstoffmärkte verknappt und die Preise erhöht. Bis die zertifizierte Produktion steigt, schränken Fluggesellschaften und OEMs ihre Einführungspläne ein, was die Gesamtentwicklung des Marktes für Flugzeugbatterien trotz technischen Potenzials mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lithium-Ionen führt, während Lithium-Schwefel beschleunigt

Lithium-Ionen hielt im Jahr 2025 einen Marktanteil von 52,34 % am Markt für Flugzeugbatterien, dank ausgereifter Lieferketten und gut verstandener Leistungseigenschaften. Konstrukteure bevorzugen die hohe gravimetrische Energie für Starter-Generator-Aufgaben und wachsende Hybrid-Elektro-Antriebsanforderungen. Jüngste Kapazitätserweiterungen, einschließlich siliziumreicher Anoden, verlängern die Zyklenlebensdauer auf über 2.000 Tiefentladungen und senken die Gesamtbetriebskosten, was die Beschaffungsentscheidungen der Fluggesellschaften beeinflusst. Umgekehrt bleiben Nickel-Cadmium und Bleisäure in rauen Umgebungen wie Polarrouten oder Drehflüglereinsätzen einsatzfähig, wo Tieftemperaturbeständigkeit die Gewichtseffizienz überwiegt.

Der Schwung verlagert sich im Markt für Flugzeugbatterien in Richtung Lithium-Schwefel, das bis 2031 voraussichtlich jährlich mit 23,72 % wachsen wird, da Kooperationen die Haltbarkeitsprobleme des Shuttle-Effekts lösen. Frühe Flugtests zeigen 20 % Reichweitengewinne bei leichten Drohnen und bestätigen die Leistungsansprüche. Natrium-Ionen-Lösungen unter US-Marine-Finanzierung deuten auf eine künftige Nische für thermisch stabile Chemien im Trägerbetrieb hin. Diese Entwicklungen erweitern das Wettbewerbsfeld und ermutigen kleinere Innovatoren, Zellarchitekturen zu lizenzieren, die für die strengen Sicherheitscodes der Luftfahrt optimiert sind.

Nach Anwendung: Antrieb überholt den traditionellen Notfallbedarf

Notstrom- und Sicherungsstromsysteme belegten im Jahr 2025 37,85 % der Marktgröße für Flugzeugbatterien, da jedes zertifizierte Flugzeug bei Generatorausfall lebenswichtige Funkgeräte und Fly-by-Wire-Steuerungen mit Strom versorgen muss. Dennoch übertrifft das Antriebssegment für eVTOL-Flugzeuge mit einer CAGR von 28,91 % alle Kategorien, dank urbaner Mobilitätsversuche in Dubai, Los Angeles und Singapur. Kostenkurven nach dem Vorbild des Mooreschen Gesetzes in der Leistungselektronik verstärken den wirtschaftlichen Fall und ermöglichen es Betreibern, Kosten pro Sitzplatz und Meile unterhalb von regionalen Turboprops für Strecken unter 200 km zu prognostizieren.

Hilfstriebwerke und Avionikpakete profitieren von leichteren Lithium-Ionen-Formaten, die planmäßige Wartungen reduzieren und den Kraftstoffverbrauch im Markt für Flugzeugbatterien senken. Fortschrittliche Batteriesysteme, die mit Wärmemanagementsoftware integriert sind, wie das 200-kWh-Paket von BAE Systems für einen hybriden Schmalrumpf-Demonstrator, signalisieren einen Wandel hin zu modularen, austauschbaren Einheiten. Diese architektonische Entwicklung ermöglicht es Fluggesellschaften, Chemien ohne größere Zellmodifikationen aufzurüsten und die Restwerte hoch zu halten.

Nach Flugzeugtechnologie: Hybride Übergangslösungen überbrücken konventionelle und vollständig elektrische Systeme

Traditionelle Architekturen dominieren weiterhin mit 57,96 % des Marktumsatzes und spiegeln eine Flotte von mehr als 25.000 aktiven Verkehrsflugzeugen wider, die Batterien hauptsächlich für Bodenstarts und Notfallfunktionen nutzen. OEM-Nachrüstungen, wie verbesserte Lithium-Ionen-Ausrüstungssätze für die B737 MAX, veranschaulichen die schrittweise Elektrifizierung auch innerhalb älterer Zellen. Unterdessen kombinieren Hybrid-Elektro-Konzepte die Effizienz von Turbofan-Triebwerken mit batterieverstärkter Steigflugperformance und liefern bis zu 15 % Kraftstoffeinsparungen auf Strecken unter 1.500 km.

Obwohl in der Anzahl geringer, zeigen vollständig elektrische Zellen mit einer prognostizierten CAGR von 29,84 % die steilste Einführungskurve, da Zertifizierungsrahmen reifen. Skalierungstests demonstrieren eine Ausdauer von 19,6 Stunden, wenn Batterien mit Wasserstoff-Brennstoffzellen in verteilten Antriebsanordnungen kombiniert werden. Sobald Energiedichten bei Produktionsmaßstab 500 Wh/kg überschreiten, werden regionale Punkt-zu-Punkt-Flüge kommerziell realisierbar und stärken die Wachstumsnarrative des Marktes für Flugzeugbatterien.

Nach Flugzeugtyp: Starrflügler dominiert, fortschrittliche Luftmobilität entsteht

Starrflügler-Modelle generierten im Jahr 2025 60,78 % des Umsatzes, gestützt durch kommerzielle Schmalrumpfprogramme und anhaltende Nachfrage nach Militärtrainern. Batterielieferanten priorisieren daher steckerkompatible Ersatzteile, die die Ausfallzeiten der Fluggesellschaften minimieren. Drehflügler-Anwendungen, einschließlich Rettungshubschrauber, bleiben batterieintensiv aufgrund wiederholter Start-Stopp-Zyklen und Schwebephasen.

Das Segment der fortschrittlichen Luftmobilität verzeichnet mit einer CAGR von 29,18 % das schnellste Wachstum, da Städtepaare in Vertiport-Infrastruktur investieren. JSXs vorläufige Bestellung von bis zu 82 Electra-eSTOL-Flugzeugen bestätigt den Appetit der Fluggesellschaften auf Kurzstart-Lösungen, die überfüllte Drehkreuze umgehen. Unbemannte Luftfahrzeuge sorgen für weiteren Nachfragesog, insbesondere im Verteidigungsbereich, wo hohe Entladeraten direkt in verlängerte Überwachungsausdauer umgesetzt werden.

Nach Leistungsdichte: Mittlerer Bereich trägt heute, hoher Bereich treibt morgen

Zellen unter 300 Wh/kg machten im Jahr 2025 67,25 % des Umsatzes im Markt für Flugzeugbatterien aus, da ihre Leistung mit Zertifizierungsdaten aus jahrzehntelangem Betrieb übereinstimmt. Paketkosten bleiben im Flottenmaßstab wettbewerbsfähig und unterstützen den weit verbreiteten Einsatz in Bordküchen, Beleuchtung und Notfallsendern von Verkehrsflugzeugen. Der mittlere Bereich zwischen 100–300 Wh/kg balanciert Temperaturstabilität mit zuverlässiger Zyklenlebensdauer und bleibt damit das Arbeitspferd sowohl kommerzieller als auch militärischer Flotten.

Das Wachstum verlagert sich nach oben, da Forschungsfahrpläne der NASA und des US-Energieministeriums auf Kostenparität bei 500 Wh/kg bis 2030 abzielen. Zellen, die diesen Schwellenwert überschreiten, werden voraussichtlich jährlich um 26,95 % wachsen und zweistündige elektrische Regionalflüge sowie Schwerlast-Frachtdrohnen ermöglichen. Normungsgremien haben bereits Testprotokolle für diese energiereicheren Chemien entworfen, eine notwendige Voraussetzung für den Flotteneinsatz.

Nach Endnutzer: OEM-Kanal dominiert, Aftermarket diversifiziert sich

OEMs buchten im Jahr 2025 61,02 % der Lieferungen, da Batterien Teil der Musterzulassungsbasis sind und eine Integration mit Avionik-Software erfordern. Flugzeughersteller beziehen Zellen zunehmend im Rahmen langfristiger Vereinbarungen, um Rückverfolgbarkeit und Designsicherheit zu gewährleisten. Die Marktgröße für Aftermarket-Dienstleistungen im Markt für Flugzeugbatterien wächst, da Flotten altern und Fluggesellschaften Leistungsverbesserungen in der Mitte des Lebenszyklus fordern.

Reparaturspezialisten bestücken Pakete nun mit energiereicherer Chemie neu, während sie das Originalgehäuse beibehalten, verlängern das Wartungsintervall um 40 % und reduzieren das Volumen gefährlicher Abfälle. Da Batteriemanagementsysteme an Softwarekomplexität gewinnen, investieren Aftermarket-Akteure in digitale Zwillinge, die den Gesundheitszustand bis auf einzelne Zellgruppen vorhersagen, und erschließen damit eine profitable Datendienste-Nische, die das traditionelle OEM-Wartungsmonopol herausfordert.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 30,12 % des Umsatzes, da Bundespolitiken wie der Inflation Reduction Act Mittel in die inländische Zellenproduktion und Demonstrationsprogramme für Elektroflugzeuge lenkten. Der FAA-Fahrplan „Innovate28” bietet schrittweise Integrierungsmeilensteine, die es Fluggesellschaften ermöglichen, Flottenerneurungen rund um zertifizierte elektrische oder hybride Modelle zu planen. Dennoch birgt die Materialabhängigkeit von importiertem Lithium und Seltenen Erden ein Lieferkettenrisiko, das die langfristige Expansion einschränken könnte.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,72 % im Zeitraum 2026–2031 das schnellste Wachstum, angetrieben durch Chinas Niedrigflughöhenwirtschaftsplan und Produktionsmaßstab, der rund 85 % der weltweiten Lithium-Ionen-Produktion ausmacht. Japanische Allfeststoff-Durchbrüche und koreanische Kathodenexpertise stärken die regionale Selbstversorgung und ermöglichen es lokalen OEMs, wettbewerbsfähige Preise zu sichern. Indiens Luftfahrtaufschwung und Drohnenlieferversuche fügen inkrementelles Volumen hinzu und verbreitern die Kundenbasis für regionale Batterielieferanten.

Europa behauptet eine Stärkeposition, die auf Airbus, Leonardo und einem dichten Tier-1-Lieferantennetzwerk aufgebaut ist. Die EU-Batterieverordnung schreibt Schwellenwerte für Recyclinginhalt und CO₂-Fußabdruckerklärungen vor und lenkt das Produktdesign in Richtung Kreislaufwirtschaftsprinzipien. Finanzierungslinien aus dem Programm „Clean Aviation” beschleunigen Hybrid-Regional-Demonstratoren, während nationale Energiestrategien den Gigafabrikbau von Skandinavien bis Spanien unterstützen. Diese konvergierenden Initiativen sichern Europas Relevanz in preislich hochwertigen Segmenten der nachhaltigen Luftfahrt.

Wettbewerbslandschaft

Der Markt für Flugzeugbatterien weist eine mittlere Konzentration auf, wobei traditionelle Marktführer Saft, EnerSys und GS Yuasa neuen Marktteilnehmern aus dem Automobilbereich gegenüberstehen. EnerSys vertiefte seine Verteidigungsposition durch die Übernahme von Bren-Tronics für 208 Mio. USD und fügte portable Lithiumlösungen hinzu, die gut für UAV-Bodentrupps geeignet sind. Vom Automobil- in den Luftfahrtbereich wechselnde Akteure streben danach, Gigafabrik-Skaleneffekte zu nutzen, müssen jedoch Chemien an strenge Luftfahrtsicherheitsanforderungen anpassen.

Strategische Allianzen nehmen zu, da Luft- und Raumfahrtunternehmen nach Energielösungen suchen, die Missionsprofilen entsprechen. BAE Systems liefert ein 200-kWh-Paket für Airbus' hybriden Schmalrumpf-Demonstrator und liefert damit einen frühen Machbarkeitsnachweis im Maßstab von Verkehrsflugzeugen. Amprius, mit Siliziumanodenzellen bei 450 Wh/kg, unterzeichnete einen 15-Mio.-USD-Vertrag zur Versorgung von Langstreckendrohnen und signalisiert damit, dass Nischen-Hochenergie-Chemien beträchtliche Verträge gewinnen können, noch bevor eine massenmarktfähige Automobilanwendung erfolgt.

Innovationen in weißen Flecken konzentrieren sich auf Wärmemanagementsysteme und Batteriemanagementsoftware, die Anomalien auf Zellenebene in Millisekunden erkennen und ein thermisches Durchgehen verhindern. Lieferanten, die solche Fähigkeiten zertifizieren, erzielen einen Aufpreis und sichern sich mehrjährige Vereinbarungen, die dauerhafte Margen trotz steigender Rohstoffkosten unterstützen.

Marktführer der Branche für Flugzeugbatterien

Saft Groupe SAS

Concorde Battery Corporation

EnerSys

GS Yuasa International Ltd.

EaglePicher Technologies, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: InoBat stellte eine Hochraten-Militärdrohnenbatterie vor, die auf Wüstenbedingungen zugeschnitten ist.

- Februar 2025: Turkish Aerospace Industries (TUSAŞ) und ASPİLSAN Enerji unterzeichneten eine Vereinbarung zur Herstellung und Erforschung von Flugzeugbatteriezellen im Rahmen des Programms für industrielle Beteiligung und Kompensation des Staatssekretariats für Verteidigungsindustrien. Diese Vereinbarung zielt darauf ab, die inländischen Produktionskapazitäten für Flugzeugbatterien in der Türkei zu steigern.

- Februar 2025: Amprius erhielt einen Vertrag über 15 Mio. USD zur Lieferung von 450-Wh/kg-Batterien für einen nicht genannten Drohnen-OEM.

- November 2024: Saft stellte Lithium-Ionen-Pakete vor, die für Geschäftsflugzeuge und Hubschrauber angepasst wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Flugzeugbatterien als Umsätze, die aus Batterien für Haupt- und Hilfstriebwerksaggregate generiert werden, die chemische Energie speichern und elektrische Energie für den Triebwerksstart, die Notfallversorgung, die Avionik sowie den wachsenden Bedarf an elektrischem Antrieb für Starrflügler, Drehflügler, UAV und Advanced-Air-Mobility-Plattformen liefern. Die Bewertung wird in USD-Wertangaben für neue Batterien ausgewiesen, einschließlich integrierter Batteriemanagementsysteme und Thermoschutzanordnungen.

Ausschluss aus dem Geltungsbereich: Eigenständige Bodenladegeräte, Bodenstromversorgungsgeräte für Flughäfen sowie Nicht-Luft- und Raumfahrtbatterien sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Batterietyp

- Bleisäure

- Nickel-Cadmium (NiCd)

- Lithium-Ionen (Li-Ionen)

- Lithium-Schwefel (Li-S)

- Nach Anwendung

- Antrieb

- Hilfstriebwerk (APU)

- Notfall-/Sicherungsstrom

- Avionik und Flugsteuerungsaktuierung

- Fortschrittliches Batteriesystem

- Nach Flugzeugtechnologie

- Traditionell

- Mehr-Elektro

- Hybrid-Elektro

- Vollständig elektrisch

- Nach Flugzeugtyp

- Starrflügler

- Zivilluftfahrt

- Schmalrumpfflugzeuge

- Großraumflugzeuge

- Regionalflugzeuge

- Geschäfts- und allgemeine Luftfahrt

- Geschäftsflugzeuge

- Leichtflugzeuge

- Militärluftfahrt

- Kampfflugzeuge

- Transportflugzeuge

- Flugzeuge für Sondermissionen

- Zivilluftfahrt

- Drehflügler

- Zivilhubschrauber

- Militärhubschrauber

- Unbemannte Luftfahrzeuge

- Fortschrittliche Luftmobilität

- Starrflügler

- Nach Leistungsdichte

- Weniger als 100 Wh/kg

- Zwischen 100–300 Wh/kg

- Mehr als 300 Wh/kg

- Nach Endnutzer

- Erstausrüster (OEM)

- Aftermarket

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen anschließend mit Batterie-Designingenieuren, MRO-Managern von Fluggesellschaften, eVTOL-Programmleitern und Zivilluftfahrtbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Austauschzyklen, Zertifizierungsengpässe und realistische Energiedichte-Roadmaps und ermöglichten es uns, Auslastungsraten und Preiskurven zu verfeinern, bevor die Modellannahmen festgeschrieben wurden.

Desk Research

Wir begannen mit umfangreicher Desk Research und stützten uns dabei auf Luftfahrtproduktionsstatistiken der FAA und EASA, von der IATA veröffentlichte Daten zu Zivilflugzeuglieferungen sowie Verteidigungsbeschaffungsmeldungen des US DoD und der Europäischen Verteidigungsagentur. Über UN Comtrade abgerufene Handelsströme halfen uns, den grenzüberschreitenden Verkehr von Lithium-Ionen-Zellen einzuschätzen, während Patenttrends von Questel Chemieverschiebungen hin zu Lithium-Schwefel aufzeigten. Jahresberichte und 10-Ks führender Flugzeugzellen- und Batteriehersteller, im Dow Jones Factiva archivierte Presseartikel sowie im SAE's International Journal of Aerospace veröffentlichte Studien zur Gewichtsreduzierung bereicherten die Evidenzbasis zusätzlich. Die aufgeführten Quellen sind illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Materialien flossen in unsere Desk-Analyse ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit jährlichen Flugzeugauslieferungen, der Anzahl der in Betrieb befindlichen Flotten und den Durchdringungsquoten von More-Electric-Architekturen, die anschließend durch Anwendung von Batteriestranganzahlen und durchschnittlichen Wattstunden-Kapazitäten in Nachfragepools umgerechnet werden. Wir bestätigen die Gesamtwerte durch selektive Bottom-up-Prüfungen, multiplizierte OEM-Listenpreise mit Stückzahlen, Aftermarket-Reparaturprotokolle und Kanalfeedback, wobei Anpassungen vorgenommen werden, wenn Abweichungen drei Prozent überschreiten. Zu den wichtigsten Variablen im Modell gehören globale Flugzeugproduktionspläne, die Größe der eVTOL-Zertifizierungspipeline, Flottenumrüstungsraten, Chemie-Mix-Verschiebungen, durchschnittliche Batteriekosten pro kWh sowie regionales Flugstundenwachstum. Multivariate Regression bildet die Grundlage der Fünfjahresprognose, wobei Szenarioanalysen zur Prüfung regulatorischer oder energiedichtebezogener Schocks eingesetzt werden.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe gleicht unser Team die Ergebnisse mit unabhängigen Benchmarks für Kraftstoffeinsparungen und historischen Austauschquoten ab und führt Anomalien durch eine zweite Analysten-Überprüfung. Berichte werden jährlich aktualisiert, und wir lösen Zwischenrevisionen aus, wenn größere Flugzeugbestellungen, Chemiedurchbrüche oder Sicherheitsanweisungen Volumen- oder Preisannahmen wesentlich verändern.

Warum Mordors Flugzeugbatterie-Basislinie das Vertrauen der Käufer verdient

Veröffentlichte Werte unterscheiden sich häufig, weil Unternehmen unterschiedliche Komponentenmischungen, Preisanker und Aktualisierungsrhythmen wählen. Wir erkennen diese Lücken von vornherein an und erläutern sie, damit Entscheidungsträger jede Zahl auf transparente Eingaben zurückverfolgen können.

Zu den wesentlichen Treibern von Lücken zählen, ob Antriebsbatterien für eVTOL-Flotten berücksichtigt werden, wie aggressiv die Einführung von Lithium-Schwefel modelliert wird, der Währungsumrechnungsmonat sowie die Häufigkeit, mit der OEM-Listenpreise aktualisiert werden. Mordors Modell begrenzt den Geltungsbereich strikt auf luftgestützte Batterien, wendet vierteljährlich validierte gemischte ASPs an und aktualisiert Chemien in jedem Zyklus, während andere möglicherweise Ladegeräte einbeziehen oder statische Preistabellen verwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,60 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,48 Mrd. (2024) | Global Consultancy A | Schließt eVTOL-Antriebspacks aus und verwendet Preistabelle von 2022 |

| USD 1,61 Mrd. (2025) | Industry Journal B | Bündelt Ladegeräteverkäufe und wendet einen einheitlichen Lithium-Schwefel-Anteil von 12 Prozent an |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Geltungsbereich, die Verfolgung von Variablen und der jährliche Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Basislinie liefern, auf die Planer sich verlassen können, wenn sie Chancen einschätzen oder strategische Schritte benchmarken.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugbatterien?

Der Markt für Flugzeugbatterien hat im Jahr 2026 einen Wert von 660 Mio. USD und ist auf dem Weg, bis 2031 1,12 Mrd. USD zu erreichen, was einer CAGR von 11,18 % entspricht.

Welche Batteriechemie hat den größten Marktanteil?

Lithium-Ionen-Batterien führen mit einem Anteil von 52,34 % im Jahr 2025 und bleiben die Standardwahl für die meisten kommerziellen und militärischen Flugzeuge.

Warum sind eVTOL-Programme für Batterielieferanten wichtig?

Der eVTOL-Antrieb wächst bis 2031 mit einer CAGR von 28,91 % und schafft damit einen hochvolumigen Absatzkanal für fortschrittliche, energiereiche Pakete, die strenge Luftfahrtsicherheitsstandards erfüllen.

Welche Region wächst am schnellsten bei Flugzeugbatterien?

Der asiatisch-pazifische Raum verzeichnet mit einer prognostizierten CAGR von 9,72 % zwischen 2026 und 2031 das höchste Wachstum, angetrieben durch Großserienproduktion und unterstützende Niedrigflughöhenwirtschaftspolitik.

Wie wirken sich thermische Durchgehvorfälle auf das Marktwachstum aus?

Wiederholte Lithiumbatterie-Brandereignisse in Großraumflugzeugen veranlassen strengere Vorschriften und verlangsamen die Einführung neuerer Chemien, was die prognostizierte CAGR um etwa 1,7 % reduziert.

Welche Rolle spielen OEMs im Vergleich zum Aftermarket?

OEMs kontrollieren 61,02 % des Umsatzes im Jahr 2025, indem sie zertifizierte Pakete während der Flugzeugproduktion integrieren, während der Aftermarket stetig wächst, da Flotten altern und Betreiber Leistungsverbesserungen suchen.

Seite zuletzt aktualisiert am: