Marktgröße und Marktanteil der bariatrischen Chirurgie in China

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

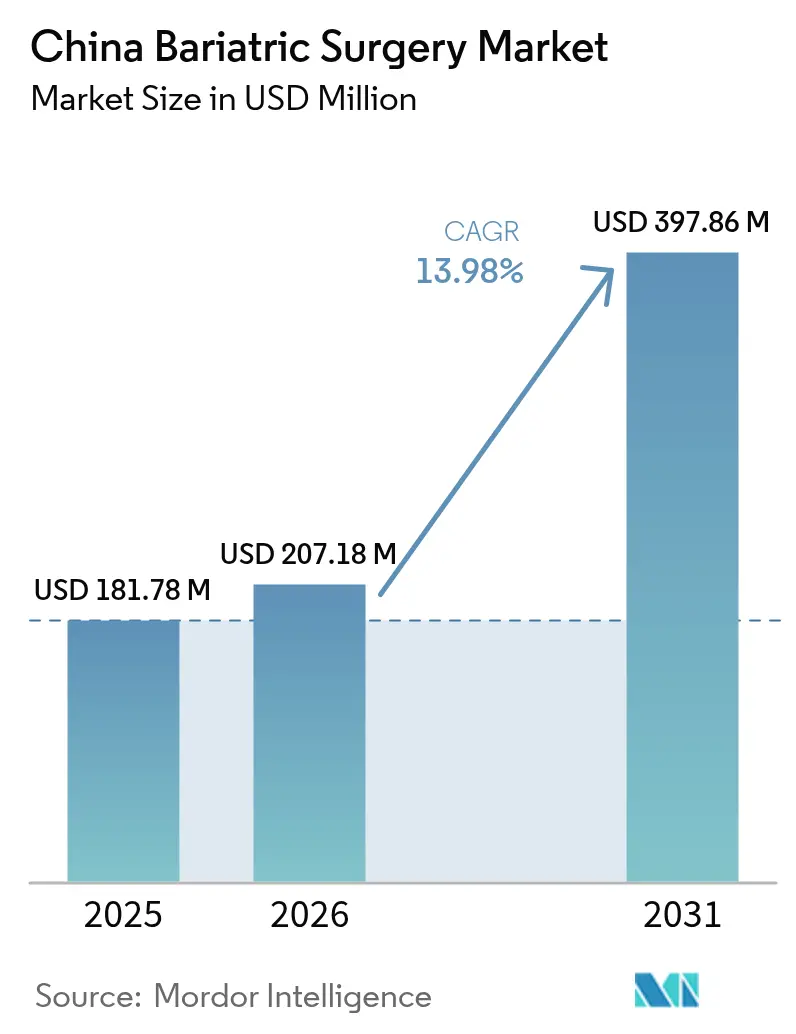

| Marktgröße im Basisjahr (2025) | 181.78 Millionen US-Dollar |

| Marktgröße (2026) | 207.18 Millionen US-Dollar |

| Marktgröße (2031) | 397.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.98% CAGR |

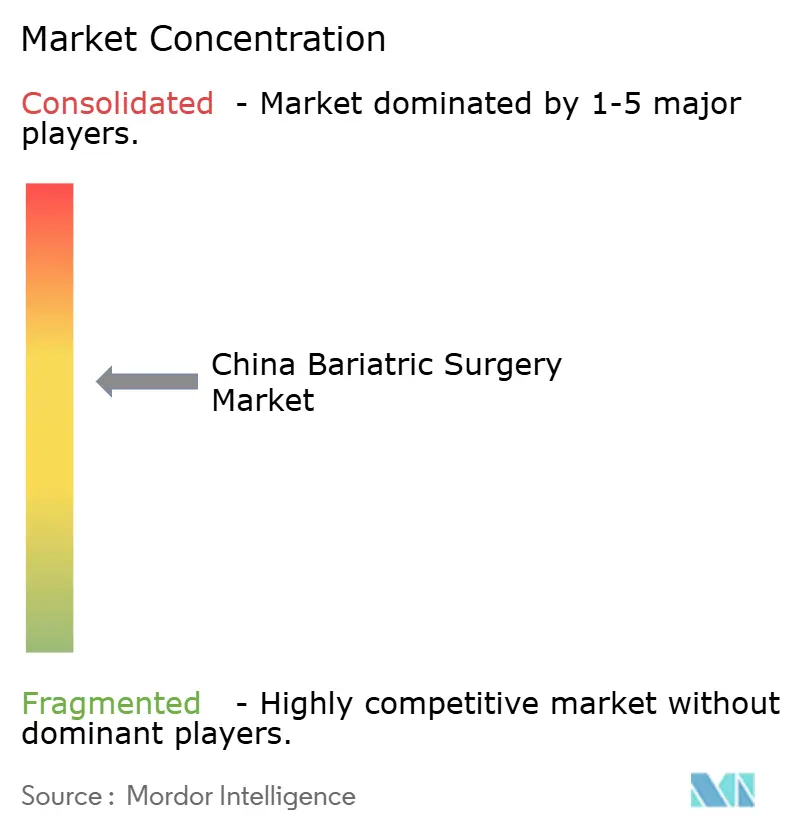

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der bariatrischen Chirurgie in China von Mordor Intelligence

Die Marktgröße der bariatrischen Chirurgie in China wurde im Jahr 2025 auf 181,78 Millionen USD bewertet und soll von 207,18 Millionen USD im Jahr 2026 auf 397,86 Millionen USD bis 2031 wachsen, bei einer CAGR von 13,98 % während des Prognosezeitraums (2026–2031). Die zunehmende Prävalenz von Adipositas, erweiterte chirurgische Zulassungskriterien und kontinuierliche Investitionen der Krankenhäuser in minimal-invasive Geräte bilden die Grundlage dieser Entwicklung. Im Oktober 2024 veröffentlichte Regierungsrichtlinien senkten die BMI-Schwellenwerte, was den Kreis der Kandidaten für metabolische Eingriffe unmittelbar erweiterte und die Nachfrage nach Geräten ankurbelte. Große öffentliche Krankenhäuser modernisieren ihre Operationssäle durch die Integration robotischer und fortschrittlicher laparoskopischer Systeme und geben Best-Practice-Protokolle in regionale Netzwerke weiter. Parallele pharmazeutische Fortschritte stärken das frühzeitige Gewichtsmanagement, fördern aber auch multidisziplinäre Programme zur Gewichtskontrolle, die schwerwiegend betroffene Patienten letztlich in die Chirurgie führen. Gleichzeitig beschleunigen inländische Hersteller die Produktlokalisierung, senken die Anschaffungskosten und gewährleisten einen schnellen Kundendienst nach dem Kauf – Vorteile, die Kaufentscheidungen öffentlich finanzierter Einrichtungen stärken.

Wesentliche Erkenntnisse des Berichts

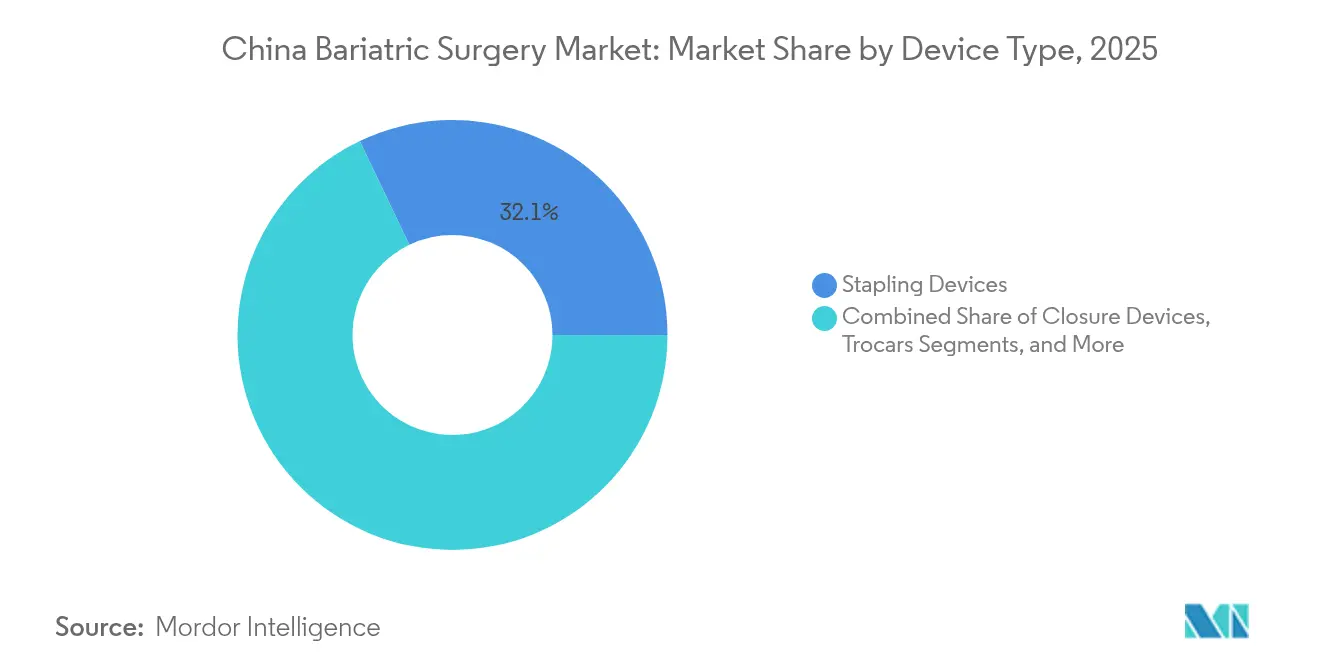

- Nach Gerätetyp hielten Klammergeräte im Jahr 2025 einen Marktanteil von 32,10 % am Markt für bariatrische Chirurgie in China, und für Magenballons wird bis 2031 eine CAGR von 15,42 % prognostiziert.

- Nach Verfahrenstyp erzielte die Schlauchmagenoperation im Jahr 2025 einen Umsatzanteil von 74,95 %; für den Magenbypass wird bis 2031 eine CAGR von 15,10 % prognostiziert.

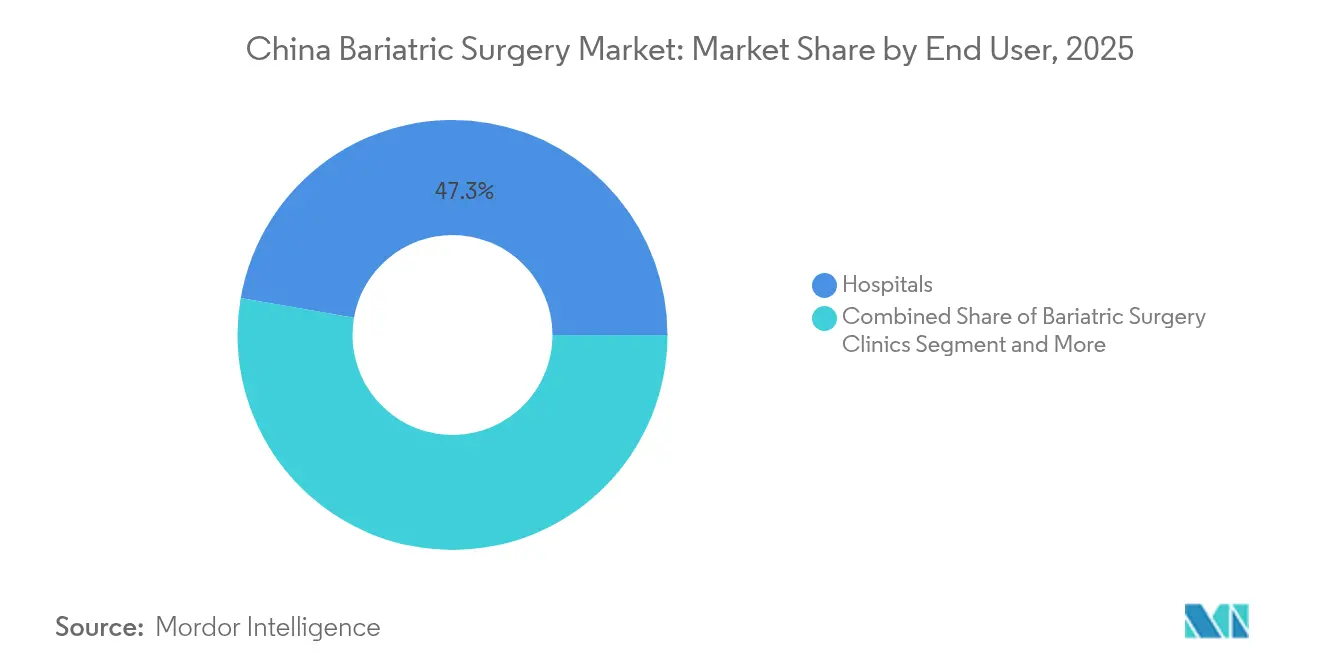

- Nach Endnutzer entfielen im Jahr 2025 47,25 % der Marktgröße der bariatrischen Chirurgie in China auf Krankenhäuser, während spezialisierte Kliniken für bariatrische Chirurgie mit einer CAGR von 15,28 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für bariatrische Chirurgie in China

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Steigende Prävalenz von Adipositas und Stoffwechselerkrankungen | +4.2% | Städte der ersten Klasse und rasch urbanisierende Provinzen | Langfristig (≥ 4 Jahre) |

| Regierungsrichtlinien zur Absenkung der BMI-Schwellenwerte für chirurgische Eingriffe | +2.8% | Landesweit, früheste Umsetzung in großen Städten | Mittelfristig (2–4 Jahre) |

| Rasche Einführung minimal-invasiver und robotischer Plattformen | +2.1% | Provinzhauptstädte und Lehrkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Stationäre Erstattungsregelungen, die längere perioperative Aufenthalte begünstigen | +1.5% | Universelles Versicherungssystem, regionsspezifische Tarife | Kurzfristig (≤ 2 Jahre) |

| NMPA-Zulassung inländischer Klammerlinien-Verstärkungspolster | +1.3% | Führende medizinische Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau des nationalen COMES-Registers | +0.9% | Landesweites Datennetzwerk | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Adipositas und Stoffwechselerkrankungen

Es wird prognostiziert, dass Übergewicht und Adipositas bei Erwachsenen zusammen bis 2030 auf 65,3 % ansteigen werden, wodurch mehr als 300 Millionen Einwohner einem kardiometabolischen Risiko ausgesetzt sind. Die Nationale Gesundheitskommission warnt, dass adipositasbedingte Erkrankungen jährlich über 400 Milliarden RMB an direkten Krankheitskosten verursachen könnten[1]Nationale Gesundheitskommission, „Jahresplan zur Umsetzung des Gewichtsmanagements”, nhc.gov.cn. Städtische Ernährungsumstellungen hin zu kalorienreichen Fertiggerichten, eingeschränkte körperliche Aktivität und erhöhter Stress beschleunigen gemeinsam den BMI-Anstieg, insbesondere in Peking, Shanghai, Guangzhou und Shenzhen. Kostenträger im Gesundheitswesen reagieren, indem sie chirurgische Therapien bei schwerwiegenden Erkrankungen befürworten, da Langzeitdaten eine überlegene glykämische Kontrolle und dauerhaften Gewichtsverlust im Vergleich zu ausschließlicher medikamentöser Behandlung bestätigen. Die steigende Fallzahl veranlasst Krankenhausverwalter, die Kapazitäten der Operationssäle zu erweitern, Ernährungsberater zu rekrutieren und Verhaltensberatung in perioperative Behandlungspfade für optimale Langzeitergebnisse zu integrieren.

Regierungsrichtlinien zur Absenkung der BMI-Schwellenwerte für die Zulassung zu chirurgischen Eingriffen

Die im Oktober 2024 veröffentlichten Adipositasrichtlinien der Nationalen Gesundheitskommission führten einen BMI von ≥ 32,5 – oder ≥ 27,5 mit begleitendem Diabetes oder Bluthochdruck – als formale Kriterien für metabolische Chirurgie ein. Die Regelung verdoppelt den Pool der chirurgischen Kandidaten unmittelbar im Vergleich zu früheren Konsenserklärungen und zwingt Tertiärkrankenhäuser, bariatrische Stationen und Weiterbildungsprogramme in einem erhöhten Tempo auszubauen. Die multidisziplinäre Bewertung – durch Ernährungsberater, Endokrinologen, Chirurgen und Psychologen – wurde für die Aufnahmefreigabe verpflichtend, was die Nachfrage nach Fallmanagern mit Kenntnissen in der Langzeitnachsorge steigert. Krankenhäuser der ersten Klasse haben den Standard innerhalb von sechs Monaten übernommen, und Provinzzentren sind verpflichtet, ihn bis 2026 anzuwenden. Standardisierte Schwellenwerte stärken auch das Vertrauen der Kostenträger, vereinfachen die Anspruchsbearbeitung und reduzieren die Variabilität der Eigenkosten für Patienten.

Rasche Einführung minimal-invasiver und robotischer Plattformen

Lehrkrankenhäuser in Shanghai, Peking und Shenzhen rüsteten 2025 auf artikulierte 3-D-laparoskopische Systeme und lokal produzierte Robotersysteme um, was die Lernkurve für komplexe Anastomosen verkürzte. Inländische Anbieter bieten Serviceverträge, sterile Verbrauchsmaterialpakete und chinesischsprachige Schulungsmodule an, die mit den Beschaffungsrichtlinien der Krankenhäuser übereinstimmen. Für Patienten bedeuten kleinere Zugänge weniger postoperativen Schmerz, schnellere Mobilisierung und kürzere Krankheitszeiten – ein zunehmend relevantes Kriterium für urbane Berufstätige. Chirurgen führen die verbesserte Klammerlinienintegrität und Exzisionspräzision auf artikulierende Endeffektoren und stabile Kamerakontrolle zurück, wodurch Leckagen und Blutungen minimiert werden. Diese messbaren klinischen Verbesserungen steigern in Verbindung mit optimierten Operationszeiten den institutionellen Enthusiasmus und festigen den Einsatz robotischer Systeme in der routinemäßigen bariatrischen Praxis.

Stationäre Erstattungsregelungen, die längere perioperative Aufenthalte finanziell begünstigen

Chinas Diagnosis-Related Groups (DRG) erstatten bariatrische Patienten weiterhin nach inkrementellen Tagessätzen – ein Anreiz, der die Fixkosten für spezialisierte Pflege, Mikronährstoffbewertung und Verhaltenscoaching ausgleicht. Folglich planen die meisten Zentren einen standardisierten Fünf-Nacht-Behandlungspfad, der eine gründliche Mobilisierungsschulung und Ernährungsumstellung ermöglicht. Versicherer erzielen langfristige Einsparungen durch geringere Wiederaufnahmeraten und Diabetesremission, während Krankenhäuser je Fall budgetneutral oder leicht positiv bleiben. Die regionalen Tarife unterscheiden sich, aber die allgemeine Struktur sichert einen nachhaltigen Cashflow für neue bariatrische Versorgungslinien und veranlasst Krankenhäuser auf Kreisebene, mit städtischen Mentoren im Rahmen gemeinsamer Versorgungsmodelle zusammenzuarbeiten.

Analyse der Hemmnisse*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten | -1.8% | Städte der zweiten/dritten Klasse und ländliche Kreise | Mittelfristig (2–4 Jahre) |

| Mangel an weitergebildeten bariatrischen Chirurgen außerhalb der Städte der ersten Klasse | -1.2% | Inlandprovinzen | Langfristig (≥ 4 Jahre) |

| Übernahme von GLP-1-Medikamenten, die die chirurgische Nachfrage bei leichter Adipositas verdrängen | -0.7% | Städtische Märkte mit privater Krankenversicherung | Mittelfristig (2–4 Jahre) |

| Klagen wegen Mikronährstoffmängeln, die die Aufmerksamkeit der Versicherer erhöhen | -0.4% | Großstädtische Gerichte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten

Die gesamten stationären Kosten liegen zwischen 40.000 und 80.000 RMB (5.600–11.200 USD) und spiegeln importierte Energiegeräte, Klammergeräte und verlängerte Aufenthaltszeiten wider. Die nationale Krankenversicherung erstattet mit Diabetesremission verbundene Eingriffe, schließt jedoch häufig reine Indikationen zur Gewichtsreduktion aus, sodass Patienten Restbeträge selbst finanzieren müssen. Die Lokalisierung von Geräten senkt die Listenpreise, doch die Margen bleiben unter volumenbasierten Beschaffungsrichtlinien gering. Krankenhäuser auf Bezirksebene haben Schwierigkeiten, erhebliche Kapitalaufwendungen für Robotik zu absorbieren, was die geografische Ausbreitung verzögert und die Behandlungsungleichheit zwischen Küsten- und Binnenregionen perpetuiert.

Mangel an weitergebildeten bariatrischen Chirurgen außerhalb der Städte der ersten Klasse

Lediglich 1.250 Chirurgen landesweit verfügen über eine formale Zertifizierung in metabolischer Chirurgie, wobei drei Viertel in großen Städten konzentriert sind. Die Weiterbildungsplätze sind begrenzt und stark umkämpft, was Kliniker in Provinzen dazu zwingt, Kurzworkshops zu besuchen, die komplexe Anastomosen unzureichend abdecken. Der Chirurgenmangel verlängert Wartelisten, senkt den jährlichen Durchsatz und zwingt Patienten zu langen Anfahrtswegen für die Spezialversorgung. Staatlich geförderte Weiterbildungsstipendien und Telementoring-Programme versuchen, den Kapazitätsausbau zu beschleunigen, doch ein messbares Gleichgewicht bei der Versorgungskapazität ist vor 2029 kaum zu erwarten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Klammergeräte behaupten ihre Führungsposition, während Ballons zulegen

Klammerungssysteme machten im Jahr 2025 32,10 % des Marktes für bariatrische Chirurgie in China aus und spiegeln damit ihre Unverzichtbarkeit für die Erstellung des Längsschlauchmagens und den Aufbau der Gastrojejunostomie wider. Die anhaltende Dominanz der Kategorie beruht auf iterativen Innovationen bei Nachladesystemen und neuen Verstärkungszubehörteilen, die die Hämostase optimieren. Inländische Marken konkurrieren unter zentralisierter Beschaffung über den Preis und verdrängen nach und nach Importprodukte in Krankenhäusern auf Kreisebene. Für Magenballons wird bis 2031 eine CAGR von 15,42 % prognostiziert. Verbesserte Silikonmaterialien und ambulante endoskopische Platzierungsprotokolle verkürzen die Eingriffszeiten und ermöglichen eine rasche Einführung in spezialisierten Kliniken. Mit steigendem Volumen wächst auch die Nachfrage nach ergänzenden Produkten wie Verschlussgeräten, Trokaren und Hämostaten, wenn auch in geringerem Maße, da diese Verbrauchsmaterialien bereits Bestandteil standardisierter laparoskopischer Sets sind. Magenbänder verlieren aufgrund des langfristigen Erosionsrisikos an Bedeutung, und elektrische Stimulationsgeräte bleiben auf Untersuchungskohorten beschränkt.

Magenentleerungssysteme und transintestinale Stents besetzen eine aufkommende Nische und sprechen Patienten an, die weniger invasive, aber wirksame Interventionen suchen. Ihre kommerzielle Entwicklung hängt von Langzeitwirksamkeitsnachweisen und der NMPA-Erstattungskategorisierung ab. Insgesamt verdeutlichen diese gerätebezogenen Verschiebungen den Patientenwunsch nach reversiblen oder stufenweisen Therapien sowie die Suche der Anbieter nach differenzierten Angeboten, die das klinische Portfolio erweitern, ohne die Kapitalkosten zu erhöhen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Schlauchmagenoperation bleibt führend

Die Schlauchmagenoperation repräsentierte laut dem COMES-Register im Jahr 2025 74,95 % aller operierten Fälle und spiegelt die Vertrautheit der Chirurgen mit der kürzeren Operationszeit und dem günstigen Komplikationsprofil dieser Technik wider. Dieses Verfahren bildete den Schwerpunkt neuer Programme in Provinzkrankenhäusern, da es weniger Nachladeeinheiten für Klammergeräte erfordert und keine Jejuno-Jejunostomie notwendig ist. Gleichzeitig wird für den Magenbypass eine CAGR von 15,10 % prognostiziert, da weitergebildete Teams technisch reifen und die Evidenz für seine überlegene metabolische Remission bei fortgeschrittenem Diabetes konsolidiert wird. Das einstellbare Magenband verliert aufgrund später Erosionen, Fehlfunktionen der Anschlussports und hoher Explantationsraten an Bedeutung. Nichtinvasive Ballonverfahren und die endoskopische Schlauchmagenplastik stellen einen bescheidenen, aber wachsenden Anteil dar, insbesondere in privaten eigenständigen Kliniken, die auf selbst zahlende Patienten abzielen, die ambulante Eingriffe bevorzugen.

Revisionsoperationen bilden ein bedeutendes Teilsegment, da Patienten mit früher Generation von Magenbändern nun mit Gewichtszunahme oder Reflux vorstellig werden und eine Konversion zum Magenbypass erfordern. Mit zunehmendem Alter der Operationskohorte wird die Nachfrage nach Konversions- und Komplikationsmanagement zunehmen, was die bariatrische Subspezialisierung innerhalb hepatobiliärer Abteilungen stärkt und den Wert ergebnisorientierter, risikostratifizierter gemeinsamer Datenbanken erhöht.

Nach Endnutzer: Spezialisierte Kliniken gewinnen an Dynamik

Krankenhäuser erbrachten im Jahr 2025 47,25 % des Eingriffvolumens und nutzten dabei integrierte Anästhesiologie, Intensivmedizin und Bildgebung, um komplexe oder hochgradig adipöse Patienten zu behandeln. Diese Tertiärzentren beherbergen auch strukturierte Adipositasgremien und klinische Studien und positionieren sich als Überweisungsankerpunkte. Gleichzeitig weisen spezialisierte Kliniken für bariatrische Chirurgie bis 2031 eine CAGR von 15,28 % auf, da sie von optimiertem Terminmanagement, präoperativen Concierge-Leistungen und gebündelten Nachsorgeplänen profitieren. Solche Kliniken bieten vorhersehbaren Durchsatz und patientenorientierte Annehmlichkeiten und ziehen selbst zahlende sowie arbeitgebergeförderte Patienten aus städtischen Einzugsgebieten an. Ambulante chirurgische Zentren und Fachkrankenhäuser bieten einen hybriden Weg für unkomplizierte Balloneingriffe oder risikoarme Schlauchmagenoperationen, sofern lokale Vorschriften die ambulante Entlassung am selben Tag erlauben.

Spezialisierte Kliniken expandieren durch von Ärzten geführte Partnerschaften, häufig durch die Anmietung von Operationssaalzeiten in angrenzenden privaten Einrichtungen, was anfängliche Infrastrukturinvestitionen minimiert. Ihr strategischer Vorteil liegt in der Markenbotschaft rund um ganzheitliche Gewichtsreduktionsprogramme, unterstützt durch digitale Coaching-Anwendungen, die Patienten daran erinnern, Mahlzeiten zu erfassen, Schritte zu verfolgen und an virtuellen Selbsthilfegruppen teilzunehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Die Vermarktung von Geräten für bariatrische Chirurgie in China wird von der National Medical Products Administration (NMPA) im Rahmen der Regulations on Supervision and Administration of Medical Devices (State Council Order No. 739) geregelt. Geräte werden über ein risikobasiertes System verwaltet (Klasse-I-Meldung sowie Klasse-II- und Klasse-III-Registrierung), das die Anforderungen an klinische Nachweise, Qualitätsmanagementsysteme und Post-Market-Überwachung für Klammergeräte, Energiegeräte sowie implantierbare/endoskopische Geräte zur Adipositasbehandlung in der metabolischen und bariatrischen Versorgung bestimmt.

Im Bereich der Versorgungsleistung hat die National Health Commission (NHC) mit ihrer Adipositas-Leitlinie vom Oktober 2024 einen nationalen Rahmen für das Adipositasmanagement geschaffen, der BMI-Kriterien für die metabolische Chirurgie formalisierte und multidisziplinäre Behandlungspfade stärkte. Die öffentliche Politik hat Adipositas zudem über den Weight Management Year Implementation Plan (Juni 2024) und die Mitteilung vom März 2025 zur Einrichtung von Gewichtsmanagement-Kliniken zu einer Priorität des Gesundheitssystems erhoben, was den Ausbau von Krankenhausdienstleistungen unterstützte, die das chirurgische Fallvolumen speisen. Aus Sicht von Herstellung und Compliance ist ein weiterer Meilenstein der aktualisierte Rahmen für Good Manufacturing Practice bei Medizinprodukten, der am 1. November 2026 in Kraft tritt und die Anforderungen für inländische und lokalisierte Lieferanten bei Krankenhausausschreibungen erhöht.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Medtronic und Johnson & Johnson behaupten ihren First-Mover-Vorteil bei fortschrittlichen Klammerungs- und Energieplattformen, doch inländische Anbieter schließen die Technologielücke und bieten dabei im Rahmen nationaler Ausschreibungen 25–30 % niedrigere Preise. Lokale Marktführer betonen die inländische Fertigung, zweisprachige Benutzeroberflächen und schnellen technischen Kundendienst nach dem Kauf – ein Wertversprechen, das bei staatlichen Krankenhäusern Anklang findet. Interoperable Geräteökosysteme – bestehend aus Roboterarmen, Nachladesystemen, Sielinstrumenten und digitalen Protokollen – erzeugen Wechselkosten, die Branchenführer nutzen, um ihren Marktanteil zu festigen.

Strategische Kooperationen nehmen zu: Inländische Robotikhersteller lizenzieren Artikulationsalgorithmen aus akademischen Labors, während multinationale Komponentenlieferanten Joint Ventures abschließen, um sich für die Beschaffungsquoten „Made in China” zu qualifizieren. Der 10-K-Geschäftsbericht 2025 von Medtronic hebt hervor, dass China etwa 7 % des globalen Umsatzes ausmacht, und weist auf anhaltenden Preisdruck bei Ausschreibungen sowie Wettbewerbsherausforderungen im Bereich robotischer Systeme hin, die die Performance bei fortschrittlichen Klammerungsprodukten beeinflussen Medtronic[3]Medtronic, „Formular 10-K 2025”, medtronic.com. Krankenhäuser verhandeln gebündelte Servicemodelle, die Geräteleasing mit chirurgischem Mentoring und jährlicher Wartung kombinieren, um Budgetschwankungen zu glätten und die Nutzung mit Zahlungsströmen in Einklang zu bringen. Einige Anbieter erproben cloud-vernetzte Klammergeräte, die Auslösungsanalysen im COMES-Register archivieren, die Risikostratifizierung verbessern und gegenüber Kostenträgern Rechenschaft über Ergebnisse demonstrieren. Die anhaltende Kostendämpfungspolitik und die sich beschleunigende lokale Innovation lassen erwarten, dass der Gesamtwettbewerb zunehmen wird, was Skaleneffekte begünstigt und möglicherweise die Übernahme von Nischen-Start-ups durch diversifizierte Gerätekonzerne katalysiert.

Marktführer der bariatrischen Chirurgie in China

Olympus Corp.

ReShape Lifescience

Reach Surgical

Boston Scientific

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die von Krankenhäusern getragene Umsetzung nationaler Adipositasprogramme eröffnet weiterhin Freiräume für integrierte Versorgungsmodelle, die Gewichtsmanagement-Kliniken, multidisziplinäre Bewertung (Endokrinologie, Ernährung, Psychologie, Chirurgie) und standardisierte perioperative Nachsorge miteinander verbinden. Die im Oktober 2024 veröffentlichte NHC-Adipositas-Leitlinie senkte die BMI-Schwellenwerte für die chirurgische Eignung, wodurch sich der Patientenkreis erweitert, der in diese strukturierten Behandlungspfade eintritt, und die Bedeutung skalierbarer Instrumente wie Fallmanagement-Workflows, standardisierter laparoskopischer Sets und ergebnisorientiert erfasster Geräte zunimmt, die sich in Beschaffung und Qualitätsberichterstattung öffentlicher Krankenhäuser einfügen.

Eine zweite Chance liegt im stufenweisen Übergang zwischen Lebensstilanpassung/Pharmakotherapie und bariatrischer Chirurgie, insbesondere bei endoskopischen oder minimalinvasiven Adipositastherapien, die in Umgebungen mit hohem Durchsatz eingesetzt werden können. Ein konkretes Marktsignal kam von Hangzhou Tangji Medical Technology: Das Gastric Bypass Stent System des Unternehmens erhielt im Januar 2024 die NMPA-Zulassung als innovatives Medizinprodukt der Klasse III, und das Unternehmen reichte im Februar 2026 einen Börsenprospekt bei der Hong Kong Stock Exchange ein, um die weitere Entwicklung und Vermarktung zu finanzieren. Parallel dazu passen die von inländischen Anbietern und multinationalen etablierten Unternehmen genutzten Modelle zur Gerätelokalisierung und zu Servicevertragsmodellen zum ausschreibungsgetriebenen Kostendruck, wodurch Gesamtbetriebskosten, Schulung und After-Sales-Support zu Differenzierungsmerkmalen werden, während sich robotergestützte und fortschrittliche laparoskopische Plattformen in gestuften Krankenhausnetzwerken verbreiten.

Aktuelle Branchenentwicklungen

- Februar 2026: Hangzhou Tangji Medical Technology reichte einen Börsenprospekt bei der Hong Kong Stock Exchange ein, um die Vermarktung seines Gastric Bypass Stent Systems zu unterstützen. Dieser Schritt unterstreicht die investorengestützte Skalierung endoskopischer Adipositas-Interventionen, die zwischen Lebensstilanpassung/Pharmakotherapie und traditioneller bariatrischer Chirurgie angesiedelt sind, und verstärkt den Wettbewerbsdruck auf etablierte Gerätepfade.

- März 2025: China veröffentlichte eine Mitteilung zur Einrichtung von Gewichtsmanagement-Kliniken, die geeignete medizinische Einrichtungen dazu anhält, klinikbasierte Adipositas-Behandlungspfade zu formalisieren. Standardisierte Überweisungs-, multidisziplinäre Bewertungs- und Nachsorgeinfrastrukturen können den nachgelagerten Fallfluss in der bariatrischen Chirurgie erhöhen und die Nachfrage nach eingriffsbereiten laparoskopischen und endoskopischen Werkzeugketten innerhalb von Krankenhausnetzwerken steigern.

- Juni 2024: China startete den Weight Management Year Implementation Plan und markierte damit 2024 bis 2026 als nationales politisches Zeitfenster für Programme zur Prävention und Behandlung von Adipositas. Die Richtlinie beschleunigte die Planung von Dienstleistungslinien in Krankenhäusern der Tertiärversorgung und unterstützt die breitere Einführung standardisierter Protokolle, die Kapazität, Ausbildung und Gerätebeschaffung in der bariatrischen Chirurgie beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt definiert als der in China erzielte Umsatz aus bariatrischen Operationen und den zugehörigen spezialisierten Geräten, die für deren Durchführung verwendet werden, über offene und laparoskopische Ansätze hinweg, erfasst anhand der Aktivitäten von Leistungserbringern und Anbietern.

Ausgeschlossene Bereiche: Kosmetische Gewichtsabnahmeverfahren, nicht-chirurgische Gewichtsmanagementprogramme und allgemeine chirurgische Verbrauchsmaterialien, die nicht bariatrie-spezifisch sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Assistenzgeräte

- Nähgeräte

- Verschlussgeräte

- Klammergeräte

- Trokare

- Sonstige Assistenzgeräte

- Implantierbare Geräte

- Magenbänder

- Elektrische Stimulationsgeräte

- Magenballons

- Magenentleerungssysteme

- Sonstige Geräte

- Assistenzgeräte

- Nach Verfahrenstyp

- Schlauchmagenoperation

- Magenbypass

- Einstellbares Magenband

- Nichtinvasive bariatrische Chirurgie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Kliniken für bariatrische Chirurgie

- Sonstige

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Basisbedarfspool und den klinischen Kontext hinter der Verfahrensakzeptanz in China aufzubauen, bevor Zahlen finalisiert wurden. Wir haben öffentliche Quellen wie chinesische Gesundheitsstatistiken, Adipositas-Indikatoren der Weltgesundheitsorganisation, OECD-Gesundheitsdaten, soweit vergleichbar, und peer-reviewte klinische Fachzeitschriften ausgewertet, die bariatrische Ergebnisse und Nutzungsmuster behandeln.

Um klinische Aktivität in Marktwert zu übersetzen, nutzten wir zudem Veröffentlichungen von Krankenhäusern und Fachgesellschaften (einschließlich Register zu Adipositas und metabolischer Chirurgie), Zoll- und Handelsstatistiken für relevante Gerätekategorien sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen für die richtungsweisende Umsatzexposition. Parallel dazu wurden ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und -informationen sowie eine kostenpflichtige Patentdatenbank selektiv genutzt, um Produkteinführungen zu verfolgen und Preisentwicklungen abzuschätzen, wenn öffentliche Angaben begrenzt waren. Diese Sekundärquellen dienen nur der Veranschaulichung, und für die Datenerhebung, Validierung und Klärung wurden zusätzliche öffentliche Materialien herangezogen.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit bariatrischen Chirurgen, Krankenhaus-Beschaffungs- und OP-Teams, Klinikverwaltern sowie lokalen Vertriebs- und Serviceakteuren in wichtigen chinesischen Behandlungszentren durchgeführt. Die Antworten der Befragten wurden genutzt, um den Verfahrensmix, typische Geräte-Bundles pro Fall und Preisspannen zu bestätigen und anschließend Nutzungs- und Wachstumsannahmen anhand realer Buchungs- und Kapazitätssignale zu überprüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | |

| Mid-Tier: 60% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 14% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem der behandelte Patientenpool aus der Adipositasprävalenz, der klinischen Eignung und dem Anteil der Patienten, die tatsächlich operiert werden, rekonstruiert und dann über den Verfahrensmix und die Geräteintensität pro Verfahren in einen Wert umgerechnet wird. Nach Ermittlung des ersten Gesamtwerts wird dieser mittels selektiver Bottom-up-Näherungen überprüft, einschließlich Rückmeldungen von Lieferanten und Vertriebskanälen zu Gerätevolumen, Stichprobenpreisen für Klammer- und Verschlusssets sowie Durchsatzmustern auf Krankenhausebene. Bei Abweichungen zwischen den beiden Sichtweisen werden Anpassungen vorgenommen.

Zu den verfolgten Schlüsselkennzahlen gehören jährliche bariatrische Fallvolumina, die Aufteilung zwischen Sleeve-Gastrektomie und Bypass-Verfahren, durchschnittlich pro Fall verwendete Geräte (zum Beispiel Klammergeräte, Kartuschen, Trokare und Verschlusswerkzeuge), die durchschnittliche Preisentwicklung nach Geräteklasse sowie die Einführung laparoskopischer Ansätze in Krankenhäusern. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nutzung empfindlich auf politische Schwerpunkte in der Adipositasversorgung, die Ausbildungskapazität von Chirurgen und die Erschwinglichkeit für Patienten reagiert, und Primärexperten halfen uns, realistische Bandbreiten für jeden Treiber auszuwählen. Wenn Primärrückmeldungen auf fehlende Volumina in kleineren Städten hindeuteten, wurde diese Lücke durch Anwendung von Nutzungsbandbreiten auf geeignete Bevölkerungsblöcke geschlossen und die implizierte Operationsrate anschließend gegen klinische Normen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden in mehreren Schritten validiert, beginnend mit internen Konsistenzprüfungen über Verfahrensvolumina, implizierte Preise und die Logik von Geräten pro Fall, gefolgt von Abweichungsprüfungen gegenüber unabhängigen Signalen aus öffentlichen klinischen Veröffentlichungen und Handelsindikatoren. Ausreißer wurden untersucht, und Annahmen wurden bei Bedarf durch Nachfassgespräche mit dem jeweils relevantesten Befragtentyp erneut geprüft.

Vor der endgültigen Freigabe bestätigt eine separate Analystenprüfung die Arithmetik, die Einheiten und die Jahreszuordnung und stellt anschließend sicher, dass die Darstellung mit dem quantifizierten Modell übereinstimmt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa politische Änderungen, Verschiebungen bei der Erstattung oder größere Technologieeinführungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die veröffentlichte Darstellung den neuesten Stand widerspiegelt.

Größe des chinesischen Marktes für bariatrische Chirurgie nach Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für die bariatrische Chirurgie in China stimmen oft nicht überein, da sich der Umfang zwischen Verfahrenserlösen, Geräteerlösen oder einer gemischten Betrachtung verschieben kann und da unterschiedliche Autoren sich auf unterschiedliche Basisjahre stützen. Unterschiede zeigen sich auch, wenn die Preisgestaltung als einheitlicher nationaler Durchschnitt behandelt wird gegenüber einer Mischung aus Krankenhausstufen und Stadtklassen.

Die Hauptlücke ergibt sich daraus, ob Operationsgebühren und Nachsorge zusammen mit dem Geräteverkauf gezählt werden, wobei Mordor Intelligence den Markt für bariatrische Chirurgie anhand eines definierten Verfahrens- und Geräteumfangs erfasst, der an offene und laparoskopische Fälle gebunden ist, anstatt breitere Gewichtsmanagementdienstleistungen einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 181,78 Mio. USD (2025) | |

| Branchenforschungsgruppe A | 120,00 Mio. USD (2023) | Verwendet ein früheres Basisjahr und scheint sich stärker auf historische Umsatzberichterstattung zu stützen, was das jüngste Fallwachstum unterschätzen kann und Annahmen zu Verfahrensmix und Geräten pro Fall nicht immer explizit macht. |

| Regionale Forschungsgruppe B | 320,00 Mio. USD (2031) | Eine langfristigere Prognose kann höher ausfallen, wenn eine aggressive Akzeptanz für die Einführung von Operationen und die ASP-Entwicklung angenommen wird und wenn die Methode Geräteerlöse nicht klar von den gesamten Verfahrens- und Versorgungsausgaben trennt. |

Insgesamt erklärt sich die Spanne hauptsächlich durch Umfangsgrenzen, die Wahl des Basisjahres und die Art und Weise, wie Verfahrensvolumina und Preisgestaltung in das Modell einfließen. Indem Annahmen an beobachtbare Falltreiber gebunden und mit Rückmeldungen von Leistungserbringern und Vertriebskanälen überprüft werden, bleibt die endgültige Schätzung nachvollziehbar und wiederholbar, selbst wenn öffentliche Daten fragmentiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für bariatrische Chirurgie in China im Jahr 2026 und welchen Wert wird er bis 2031 erreichen?

Der Markt hat im Jahr 2026 einen Wert von 207,18 Millionen USD und soll bis 2031 auf 397,86 Millionen USD steigen, was einer CAGR von 13,98 % entspricht.

Welcher Verfahrenstyp dominiert derzeit das Operationsvolumen in China?

Die Schlauchmagenoperation hält 74,95 % der Eingriffe im Jahr 2025 und ist damit die führende chirurgische Option.

Welche Faktoren treiben die rasche Einführung robotischer Plattformen in chinesischen Operationssälen für bariatrische Chirurgie an?

Krankenhäuser rüsten auf robotische und fortschrittliche laparoskopische Systeme um, um eine höhere Präzision, kürzere Genesungszeiten, lokale Serviceverträge und günstige Beschaffungspreise zu erzielen.

Wie wirken sich die neuen BMI-Zulassungsrichtlinien auf den Patientenzugang zur metabolischen Chirurgie aus?

Die Richtlinien der Nationalen Gesundheitskommission von 2024 senkten die BMI-Schwellenwerte, was die Anzahl der berechtigten Patienten effektiv verdoppelte und Krankenhäuser veranlasst, ihre Kapazitäten auszubauen.

Welches Gerätesegment wächst am schnellsten und warum?

Für Magenballons wird bis 2031 eine CAGR von 15,42 % prognostiziert, begünstigt durch minimal-invasive endoskopische Platzierung und die Patientenpräferenz für reversible Optionen.

Was sind die größten Herausforderungen, die das Wachstum in Binnenprovinzen und ländlichen Kreisen hemmen?

Hohe Gerätekosten, begrenzte Erstattung und ein Mangel an weitergebildeten bariatrischen Chirurgen erschweren die Verfahrenseinführung außerhalb großer Städte.

Seite zuletzt aktualisiert am: