Batteriemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 210.07 Milliarden US-Dollar |

| Marktgröße (2031) | 469.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.45% CAGR |

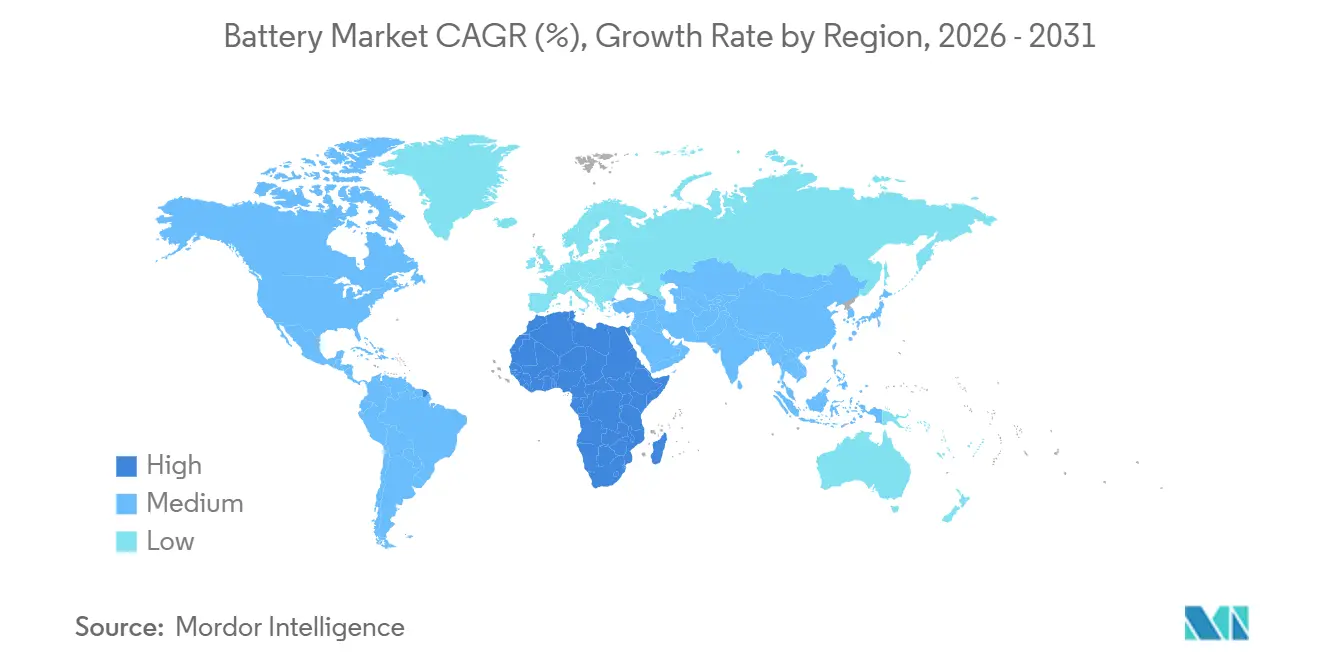

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Batteriemarkt Analyse von Mordor Intelligence

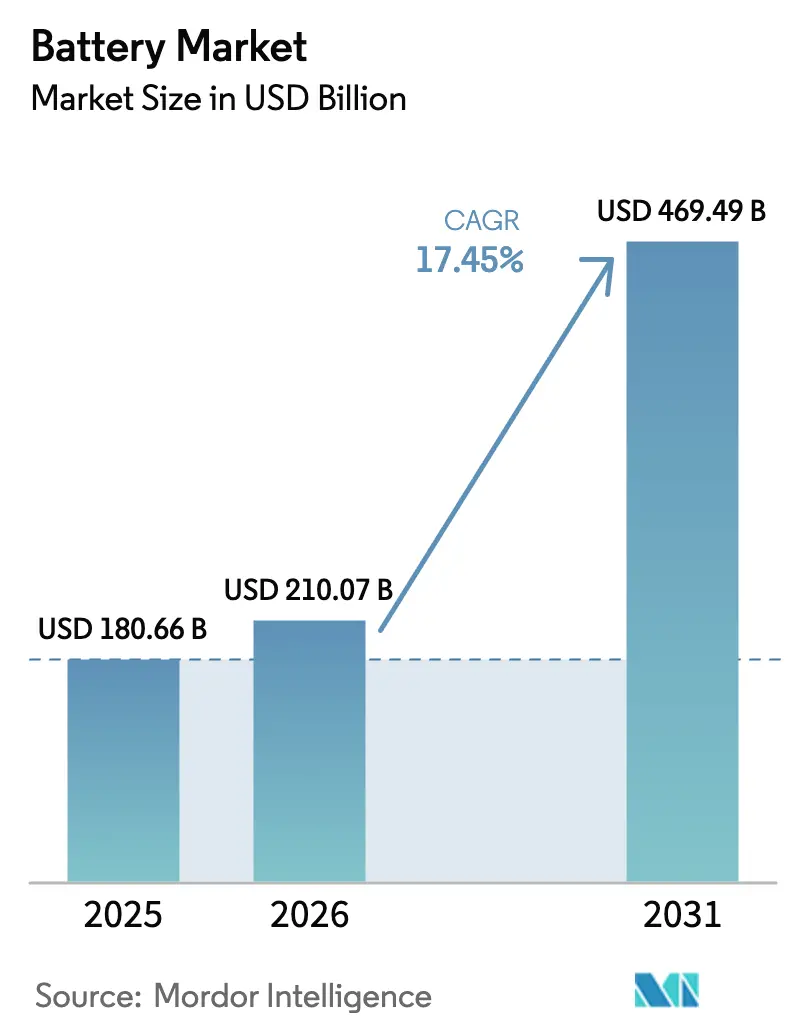

Die Größe des Batteriemarkts wird voraussichtlich von 180,66 Milliarden USD im Jahr 2025 und 210,07 Milliarden USD im Jahr 2026 auf 469,49 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 17,45 % zwischen 2026 und 2031.

Sinkende Lithium-Ionen-Packpreise, steigende Beschaffungen von netzmaßstäblichen Speichern und Mandate zur Fahrzeugelektrifizierung beschleunigen die Nachfrage, da Batterien von passiven Speichern zu aktiven Netzressourcen werden. Sekundäre wiederaufladbare Systeme deckten 2025 90,6 % der weltweiten Nachfrage, angetrieben durch Automobil- und versorgungsmaßstäbliche Anwendungen, die über 60 % der weltweiten Lithium-Ionen-Zellproduktion absorbierten.[1]U.S. Energy Information Administration, "Aktualisierung zum Batteriespeicher," eia.gov Lithium-Ionen behielt einen Technologieanteil von 57,2 %, während Festkörperchemien eine CAGR von 26,9 % versprechen, da Pilotlinien zwischen 2026 und 2028 skalieren. Asien-Pazifik trug 2025 47,0 % des Umsatzes bei, unterstützt durch Chinas 1.800 GWh installierter Kapazität und Indiens Anreize für 500 GWh bis 2030.[2]U.S. Energy Information Administration, "Aktualisierung zum Batteriespeicher," eia.gov Der Wettbewerbsdruck steigt, da chinesische Hersteller vertikale Integration nutzen, um die Preise für Lithiumeisenphosphat unter 53 USD/kWh zu drücken, was westliche und japanische Konkurrenten dazu veranlasst, Joint Ventures und Festkörper-Differenzierung anzustreben.[3]Presseinformationsbüro, Regierung Indiens, "PLI-Programm," pib.gov.in

Wichtigste Erkenntnisse des Berichts

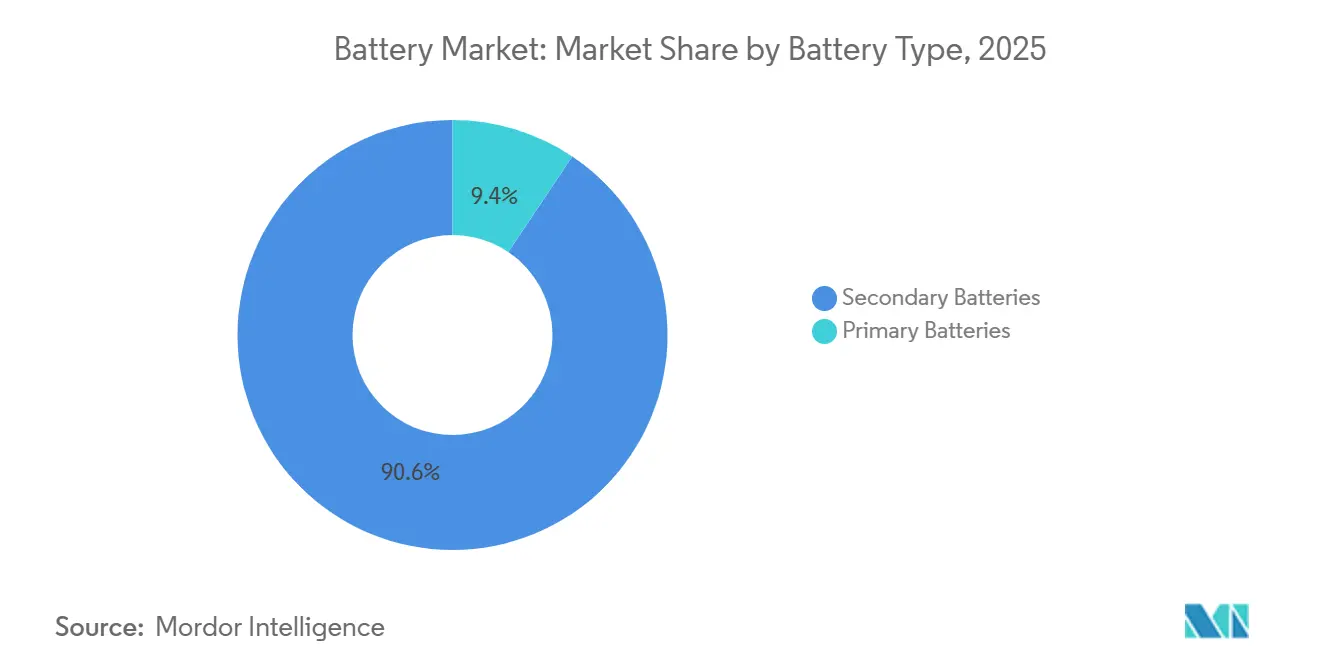

- Nach Batterietyp hielten sekundäre wiederaufladbare Batterien 2025 einen Umsatzanteil von 90,6 % und expandieren bis 2031 mit einer CAGR von 18,5 %.

- Nach Technologie dominierte Lithium-Ionen 2025 mit 57,2 % des Umsatzes, während das Festkörpersegment mit einer CAGR von 26,9 % bis 2031 das schnellste Wachstum verzeichnete.

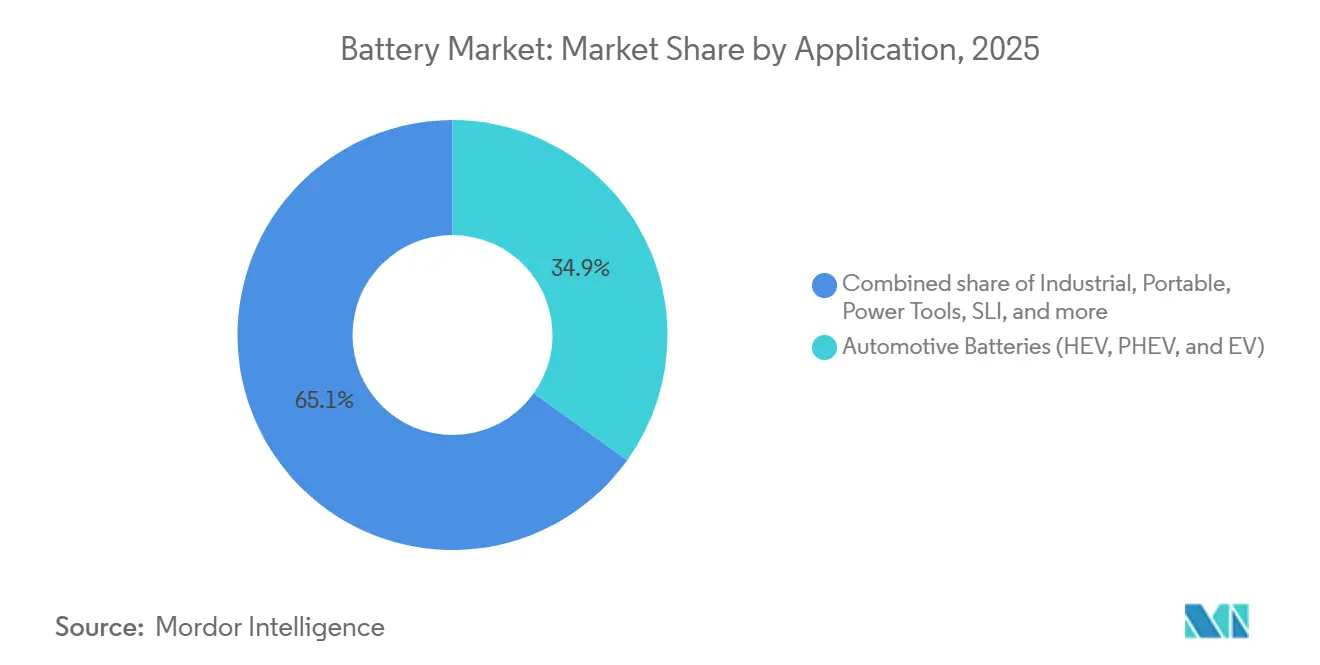

- Nach Anwendung führte der Automobilbereich mit einem Anteil von 34,9 % im Jahr 2025 und wird voraussichtlich die höchste CAGR von 22,8 % bis 2031 erzielen.

- Nach Geografie trug Asien-Pazifik 47,0 % des Umsatzes 2025 bei und wird voraussichtlich eine CAGR von 20,3 % aufrechterhalten, die schnellste unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Batteriemarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Packpreise | +3.2% | Global, am stärksten in China und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Beschaffungen von netzmaßstäblichen Speichern | +4.1% | Nordamerika, Europa, Indien, Australien | Mittelfristig (2-4 Jahre) |

| Mandate zur Fahrzeugelektrifizierung | +5.8% | Europa, China, Kalifornien und ausgewählte US-Bundesstaaten | Mittelfristig (2-4 Jahre) |

| Programme für Energiezugang über Mini-Netze | +0.9% | Subsahara-Afrika, Südasien, Südostasien | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs für erneuerbare Energien plus Speicher | +1.7% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Aufkommende Festkörper-Durchbrüche | +1.8% | Global, frühe Einführung in Premium-Automobilsegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Packpreise

Die Lithium-Ionen-Packpreise fielen im Dezember 2025 auf 108 USD/kWh, ein Rückgang von 22 % gegenüber 2023, ermöglicht durch Deflation bei Kathodenmaterialien, Skalengewinne in der Fertigung und eine breitere Einführung von Lithiumeisenphosphat.[4]Reuters, "Chinesische Batteriepreise," reuters.com Chinesische Hersteller nutzten vertikale Integration, um im zweiten Quartal 2024 Spotpreise von 53 USD/kWh zu erzielen, und unterboten damit westliche Wettbewerber, denen vergleichbare Skaleneffekte oder Subventionen fehlen. Automobilhersteller reagierten, indem sie Mainstream-Modelle auf Lithiumeisenphosphat umstellten: Tesla bezog die Chemie für über die Hälfte der Model-3- und Model-Y-Produktionen im Jahr 2025, und Ford plant die Einführung für den Mustang Mach-E Ende 2026. Schnelle Kostensenkungen verkürzten die Amortisationszeiten für batterieelektrische Plattformen auf weniger als fünf Jahre in Märkten mit Kraftstoffpreisen über 1,50 USD/l und beschleunigten die Entscheidungen zur Abkehr von Verbrennungsvarianten.[5]BloombergNEF, "Batteriepackpreise 2025," about.bnef.com Die Packpreise sind auf dem Weg, bis 2028 die Marke von 80 USD/kWh zu unterschreiten, was die Gesamtbetriebskosten mit Benzinfahrzeugen in nicht subventionierten Segmenten angleicht und die Nachfrage nach Kompaktlimousinen und leichten Nutzfahrzeugen erschließt.

Anstieg der Beschaffungen von netzmaßstäblichen Speichern

Versorgungsmaßstäbliche Batterieinstallationen werden 2025 voraussichtlich 18,2 GW erreichen, gegenüber 10,3 GW im Jahr 2024, da Betreiber alternde Gasspitzenlastkraftwerke ersetzen und Solarparks mit einer Gesamtleistung von über 300 GW weltweit integrieren. Indiens Ausschreibungen erreichten im ersten Quartal 2025 6,1 GWh im Rahmen von Vorschriften, die Speicher zur Gewährleistung einer rund um die Uhr verfügbaren erneuerbaren Versorgung verpflichten. Lithium-Ionen dominiert Anwendungsfälle mit zwei bis vier Stunden, während Flusssysteme und Druckluftalternativen Nischen mit sechs bis zwölf Stunden anstreben, wo Energie-Leistungs-Verhältnisse eine entkoppelte Skalierung begünstigen. ESS Inc. installierte bis Ende 2024 500 MWh Eisenfluss-Einheiten bei Industriekunden und Inselnetzen, die Versorgungssicherheit über Rundtripeffizienz stellen. Im August 2025 reduzierten Batterien die Nettospitzenlast in Kalifornien um 6,6 GW, was sechs kombinierten Gasturbinenkraftwerken entspricht, und verhinderten Stromausfälle während einer Hitzewelle.

Mandate zur Fahrzeugelektrifizierung

Die Euro-7-Normen, die ab 2025 gelten, verlangen, dass batterieelektrische Personenkraftwagen nach acht Jahren oder 160.000 km noch 80 % ihrer Kapazität behalten, was Automobilhersteller dazu veranlasst, Zellen überzudimensionieren oder langlebige Chemien einzusetzen. Chinas Doppelkreditpolitik hob den Anteil von Plug-in-Verkäufen auf 37 % der Auslieferungen 2025 und strebt eine Elektrifizierung von 80 % bis 2030 an. Kaliforniens Advanced-Clean-Cars-II-Regelung fordert 68 % emissionsfreie Verkäufe bis 2030 und treibt eine jährliche US-Zellnachfrage von 150 GWh an. Die IEA prognostiziert 250 Millionen Elektrofahrzeuge auf den Straßen bis 2030, was 1.500 GWh neuer Zellkapazität oder 30 Werke mit je 50 GWh impliziert. Automobilhersteller reagierten mit milliardenschweren Joint Ventures: LG Energy Solution und Honda verpflichteten sich zu 4,4 Milliarden USD für ein Werk in Ohio, während Samsung SDI und General Motors 3,5 Milliarden USD in Indiana planen, beide mit geplantem Start 2026-2027.

Programme für Energiezugang über Mini-Netze (Globaler Süden)

Staatlich geführte Mini-Netz-Programme erschließen Nachfrage in Subsahara-Afrika, Südasien und Südostasien. Projekte kombinieren Solar mit Lithium-Ionen- oder Blei-Kohlenstoff-Batterien, um abgelegene Gemeinden mit zuverlässiger Energie zu versorgen. Die Programme unterstützen netzfernes Gesundheitswesen, Bildung und Kleinunternehmen, reduzieren die Abhängigkeit von Diesel und senken die Betriebskosten. Multilaterale Finanzierungen und konzessionäre Darlehen decken das Frühphasenrisiko ab, während Pay-as-you-go-Tarife die langfristige Tragfähigkeit sicherstellen. Da sich Finanzierungsmodelle standardisieren, könnten die kumulierten Installationen bis 2030 5 GWh überschreiten und lokale Fertigungs- und Montagemöglichkeiten in Kenia, Indien und Indonesien fördern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei der Versorgung mit kritischen Metallen | -2.4% | Global, ausgeprägt in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| ESG-getriebene Rohstoffprüfungen | -0.8% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Risiko der Überkapazität in der Zellfertigung (China) | -1.9% | China mit Ausstrahlungseffekten auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei Recyclingkosten für Chemien der nächsten Generation | -0.6% | Global, frühe Auswirkungen unter EU-Verordnung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Versorgung mit kritischen Metallen

Die Lithiumnachfrage soll sich bis 2040 verfünffachen, doch neue Minen sehen sich Vorlaufzeiten von sieben bis zehn Jahren und Genehmigungshürden gegenüber, die die Angebotsausweitung auf jährlich 15 % begrenzten – die Hälfte dessen, was die Elektrifizierung erfordert. China raffiniert 60 % des weltweiten Lithiums und 80 % der Kathodenmaterialien, was das Risiko für westliche Länder konzentriert. Kobalt ist noch stärker eingeschränkt, da die Demokratische Republik Kongo 70 % der geförderten Mengen liefert, und Global Witness verzeichnete 111 gewaltsame Vorfälle pro Jahr an Abbaustandorten, was ESG-Prüfungen auslöste, die Minen mit 8 % der Kapazität stilllegten. Nickelsulfatdefizite bestehen fort, da indonesische Lateritprojekte die Edelstahlproduktion priorisieren, was die Preisdifferenz zwischen Klasse 1 und Klasse 2 auf 4.000 USD/t im Jahr 2025 ausweitete – dem Höchststand des Jahrzehnts. Automobilhersteller mildern dies durch den Schwenk zu Lithiumeisenphosphat- und Natrium-Ionen-Zellen, die Nickel und Kobalt eliminieren, wie CATLs kommerzielle Natrium-Ionen-Produktion für Chery und JAC im Jahr 2024 belegt.

ESG-getriebene Rohstoffprüfungen

Europäische und nordamerikanische Regulierungsbehörden verlangen die Rückverfolgbarkeit kritischer Mineralien von der Mine bis zum Modul. Drittprüfungen deckten Arbeits- und Umweltverstöße an mehreren Kobalt- und Nickelstandorten auf und setzten Importe aus, bis Sanierungspläne genehmigt wurden. Die Einhaltung erhöht die Transaktionskosten und verlängert die Beschaffungszyklen, was die kurzfristige Versorgungssicherheit beeinträchtigt. Lieferanten mit robusten Governance-Nachweisen erzielen Aufschläge, während nachgelagerte Hersteller in Blockchain und Vor-Ort-Überwachung investieren, um den Ursprung zu zertifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Batterien dominieren in allen Anwendungsfällen

Sekundäre wiederaufladbare Batterien machten 2025 beherrschende 90,6 % des Umsatzes aus, was zeigt, wie hohe Zyklenlebensdauer und sinkende Kosten pro Kilowattstunde die höhere Anfangsinvestition überwiegen. Wiederaufladbare Batterien werden bis 2031 mit einer CAGR von 18,5 % wachsen und den Wachstumsimpuls des Batteriemarkts aufrechterhalten, da Elektrofahrzeuge und stationäre Speicher den größten Teil der neuen Kapazität absorbieren. Primärsysteme behielten einen Anteil von 9,4 % und bedienen weiterhin Sensoren, medizinische Implantate und Notfallausrüstungen, wo mehrjährige Ausdauer Entsorgungsbedenken aufwiegt. Dieses Segment wird mit einer CAGR von 8,2 % wachsen, was die Verbreitung wartungsfreier Internet-der-Dinge-Knoten widerspiegelt.

Blei-Säure bleibt in Anlassen-Beleuchtung-Zündung, Telekommunikations-Backup und Antriebsleistung bestehen, wo Kosten pro Zyklus und Recyclingfähigkeit Gewichtsnachteile überwiegen. Nickel-Metallhydrid hält jetzt nur noch 4 % nach dem Wechsel zu Plug-in-Architekturen, obwohl Toyota es weiterhin für Märkte mit Lithiumversorgungsengpässen oder Kälteklimata spezifiziert. Natrium-Ionen und Zink-Luft, 2024 kommerziell eingeführt, zielen auf Einstiegs-Elektrofahrzeuge und Langzeitspeicher ab und signalisieren eine Diversifizierung, die ein robustes Batteriemarkt-Wachstum aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Lithium-Ionen führt, Festkörper stört

Lithium-Ionen erfasste 2025 57,2 % des Werts und verankerte die Batteriemarkt-Anteilslandschaft in Automobil- und Netzanwendungen. Blei-Säure folgte mit 31,4 %, mit gefestigten Positionen in Altfahrzeugen und industriellen Gabelstaplern. Festkörper trug weniger als 0,5 % bei, wird aber voraussichtlich mit einer CAGR von 26,9 % skalieren und ein Premium-Segment schaffen, das die gesamte Batteriemarktgröße bis 2031 neu gestalten könnte, wenn sich die Wirtschaftlichkeit verbessert.

Innerhalb von Lithium-Ionen stieg Lithiumeisenphosphat von 35 % der Zellproduktion im Jahr 2023 auf 48 % im Jahr 2025 und verringerte den Abstand zu Nickel-Kobalt-Mangan. Teslas und Fords Mainstream-Einführungen signalisieren die Akzeptanz von Energiedichten, die Reichweiten von 300-400 km unterstützen. Nickelreiche Chemien behalten Premium-Segmente, die über 500 km pro Ladung fordern. CATLs Shenxing-PLUS-Batterie von 2024, die Silizium-Kohlenstoff-Anoden nutzt, erreichte eine Nennreichweite von 1.000 km und eine 10-minütige Aufladung für 600 km und milderte den Vorteil von Festkörperbatterien. Natrium-Ionen wird bis 2028 voraussichtlich 5-8 % der Einstiegs-Elektrofahrzeuge erreichen. Flussbatterien, angeführt von Vanadium- und Eisenchemien, besetzen Nischen mit sechs bis zwölf Stunden, wo entkoppelte Skalierung geringere Effizienz ausgleicht.

Nach Anwendung: Automobil überholt Industrie

Automobilbatterien lieferten 2025 34,9 % des Umsatzes und wachsen mit einer CAGR von 22,8 %, der schnellsten unter den wichtigsten Endanwendungen. Elektrifizierungsmandate und hohe Strafen bei Nichteinhaltung zwingen Automobilhersteller, Verträge über mehrere Gigawattstunden abzuschließen. Industrielle Einsätze, die versorgungsmaßstäbliche Speicher, Materialhandhabung und Telekommunikations-Backup umfassen, werden durch netzmaßstäbliche Beschaffungen verankert, die die Integration erneuerbarer Energien unterstützen. Zusammen halten diese Segmente die Batteriemarktgröße auf ihrem steilen Wachstumspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik führte 2025 mit einem Batteriemarktanteil von 47,0 % und verzeichnet bis 2031 eine CAGR von 20,3 %. Die Region beherbergt 1.800 GWh chinesischer Zellkapazität und Indiens Anreize für 500 GWh bis 2030. Chinesische Exporte stiegen in der ersten Jahreshälfte 2024 auf 127 GWh, während die inländische Auslastung auf 56 % sank. Indiens 6,1 GWh an eigenständigen Speicherausschreibungen im ersten Quartal 2025 sowie Gigafabrik-Ankündigungen von Hyundai-LG, BYD und CATL in Südostasien positionieren den Korridor als zollfreie Brücke in westliche Märkte.[6]Presseinformationsbüro, Regierung Indiens, "PLI-Programm," pib.gov.in

Der nordamerikanische Markt wird durch den Steuergutschrift von 7.500 USD des Inflation Reduction Act und Inhaltsregeln gestützt, die mehr als 150 Milliarden USD an angekündigten Projekten ausgelöst haben. LG Energy Solution-Honda, Panasonic-Tesla und Samsung SDI-GM führen Joint Ventures mit insgesamt 110 GWh Kapazität bis 2027 an. Doch Genehmigungsverzögerungen und Arbeitskräftemangel verschieben mehrere Starts auf 2028 und gefährden die Schwellenwerte für 2030. Kanada wirbt mit 13 Milliarden CAD an Steuergutschriften um Kathoden- und Hydroxidanlagen.

Die EU-Batterieverordnung schreibt Recyclinganteile vor und leitet 1,5 Milliarden EUR an zinsgünstigen Darlehen in Gigafabriken. Automotive Cells Company strebt bis 2030 120 GWh in Frankreich, Deutschland und Italien an. Deutschland stellte 3 Milliarden EUR für den Sektor bereit, und Frankreich finanzierte Verkors Werk in Dünkirchen mit 2 Milliarden EUR. Dennoch unterstrich Northvolts Insolvenz 2024 die Ausführungsrisiken, da chinesische Marktführer Kostenparität auch nach Zöllen nutzen.

BYDs 620-Millionen-USD-Komplex in Brasilien nutzt argentinisches und chilenisches Lithium, während Saudi-Arabiens Lucid-Fabrik und potenzielle Joint Ventures mit chinesischen Zellherstellern ein nationales Elektrofahrzeugziel von 30 % untermauern. Südafrikas 2,5-GWh-Beschaffung im Rahmen des Renewable Energy IPP Program und Ägyptens Montagepläne illustrieren den frühen regionalen Schwung.

Wettbewerbslandschaft

Der Batteriemarkt ist mäßig konzentriert: CATL, BYD, LG Energy Solution, Panasonic und Samsung SDI kontrollieren etwa 65 % der Lithium-Ionen-Kapazität. BYDs vertikaler Stapel umfasst Bergbau, Kathode, Zelle und Pack und erzielt 30-40 % niedrigere Kosten als Unternehmen, die auf externe Lieferanten angewiesen sind. CATL investiert in australische und afrikanische Lithiumminen, um Rohstoffe zu sichern. Joint Ventures dominieren die westliche Expansion; LG Energy Solution, Samsung SDI und Panasonic haben jeweils über 10 Milliarden USD für Partnerschaften mit GM, Stellantis, Honda und Tesla zugesagt.

Chancen in weißen Flecken liegen bei Natrium-Ionen für Einstiegsfahrzeuge, Festkörper für Premium-Segmente und geschlossenem Recyclingkreislauf. Redwood Materials skalierte bis 2025 auf 100 GWh Recyclingkapazität und unterzeichnete Rohstoffvereinbarungen mit Panasonic und Toyota, was den Bedarf an Primärmineralien senkt. Technologische Wettbewerbslinien umfassen Siliziumanoden, Einkristallkathoden und Trockenelektrodenbeschichtung. Teslas 4680-Zelle, in Texas mit einem tablosem Design produziert, zielt auf 50 % Kostensenkungen gegenüber dem 2170-Vorgänger ab. QuantumScapes Eagle-Line-Start 2026 könnte einen Wendepunkt markieren, wenn Festkörperökonomie in Premium-Modellen Parität erreicht.

Regionale Fragmentierung besteht bei Blei-Säure, Nickel-Metallhydrid und Nischenchemien fort. Clarios, EnerSys, GS Yuasa und Exide dominieren im Automobil- und industriellen Backup-Bereich. Aufstrebende Akteure wie EVE Energy und Microvast zielen auf Spezialverkehr und gewerbliche Flotten ab. Preiskriege in China treiben die Konsolidierung voran, aber lokale Nachfragenischen und regulatorische Präferenzen erhalten kleinere Akteure im Telekommunikations-Backup und Zweirad-Antrieb.

Führende Unternehmen der Batteriebranche

CATL

BYD Co. Ltd

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Forge Battery sicherte sich 100 Millionen USD vom US-Energieministerium für den Bau einer Lithium-Ionen-Gigafabrik in North Carolina.

- Dezember 2024: LG Energy Solution und Indiens JSW nahmen Gespräche über ein Batterie-Joint-Venture im Wert von 1,5 Milliarden USD für den indischen Elektrofahrzeugmarkt auf.

- Juni 2024: Hyundai Motor und LG Energy Solution eröffneten Indonesiens erste 10-GWh-Elektrofahrzeugbatteriefabrik und erschlossen regionale Nickelreserven.

- Juni 2024: Amplify Cell Technologies begann mit dem Bau einer 21-GWh-LFP-Anlage in Mississippi, einem 3-Milliarden-USD-Joint-Venture von Cummins, Daimler Truck und PACCAR.

Umfang des globalen Batteriemarktberichts

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie durch eine elektrochemische Oxidations-Reduktions-(Redox-)Reaktion direkt in elektrische Energie umwandelt.

Der Batteriemarkt ist nach Typ, Technologie, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Primärbatterie und Sekundärbatterie unterteilt. Nach Technologie ist der Markt in Blei-Säure-Batterie, Lithium-Ionen-Batterie, Nickel-Metallhydrid-(NiMh-)Batterie, Nickel-Cadmium-(NiCd-)Batterie, Nickel-Zink-(NiZn-)Batterie, Flussbatterie, Natrium-Schwefel-(NAS-)Batterie, Zink-Mangandioxid-Batterie, kleine versiegelte Blei-Säure-Batterie und andere Technologien (Dual-Kohlenstoff-Batterie, Zink-Kohlenstoff-Batterie, Silberoxid-Batterie usw.) segmentiert. Nach Anwendung ist der Markt in Automobilbatterien (HEV, PHEV und EV), Industriebatterien (Antrieb, stationär (Telekommunikation, USV, Energiespeichersysteme (ESS)) usw.), tragbare Batterien (Unterhaltungselektronik usw.), Elektrowerkzeugbatterien, SLI-Batterien und andere Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Batteriemarkt in den wichtigsten Regionen ab, wie Asien-Pazifik, Nordamerika, Europa, Südamerika, Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ionen |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Primärbatterien | |

| Sekundärbatterien | ||

| Nach Technologie | Blei-Säure | |

| Li-Ionen | ||

| Nickel-Metallhydrid | ||

| Nickel-Cadmium | ||

| Natrium-Schwefel | ||

| Festkörper | ||

| Flussbatterie | ||

| Aufkommende Chemien | ||

| Nach Anwendung | Automobil (HEV, PHEV und EV) | |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | ||

| Tragbar (Unterhaltungselektronik usw.) | ||

| Elektrowerkzeuge | ||

| SLI | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Batteriemarkt im Jahr 2026?

Der Batteriemarkt belief sich 2026 auf 210,07 Milliarden USD und entwickelt sich bis 2031 mit einer CAGR von 17,45 % auf 469,49 Milliarden USD.

Welche Batterietechnologie gewinnt nach 2026 am schnellsten Marktanteile?

Festkörperbatterien verzeichnen bis 2031 eine CAGR von 26,9 %, da Pilotlinien skalieren und die Automobilintegration beginnt.

Welche regionalen Politiken treiben die Batteriefertigung in Nordamerika an?

Die Steuergutschriften und Inhaltsregeln des Inflation Reduction Act haben über 150 Milliarden USD an angekündigten Batterieinvestitionen ausgelöst.

Warum werden die Lithium-Ionen-Packpreise voraussichtlich weiter sinken?

Vertikale Integration, größere Gigafabriken und der Wechsel zu Lithiumeisenphosphat-Chemien treiben die Kosten bis 2028 auf 80 USD/kWh.

Welche Rohstoffe stellen das größte Versorgungsrisiko dar?

Lithium, Kobalt und Nickel sehen sich Engpässen gegenüber, bedingt durch konzentrierte Raffination und Förderung in wenigen Jurisdiktionen mit ESG-Herausforderungen.

Wie wirkt sich chinesische Überkapazität auf globale Lieferanten aus?

Chinas 1.800-GWh-Kapazität und niedrige Auslastungsraten drücken die globalen Preise, setzen westliche Neueinsteiger unter Druck und veranlassen Zölle in den Vereinigten Staaten und Europa.

Seite zuletzt aktualisiert am: