Größe und Marktanteil des chinesischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

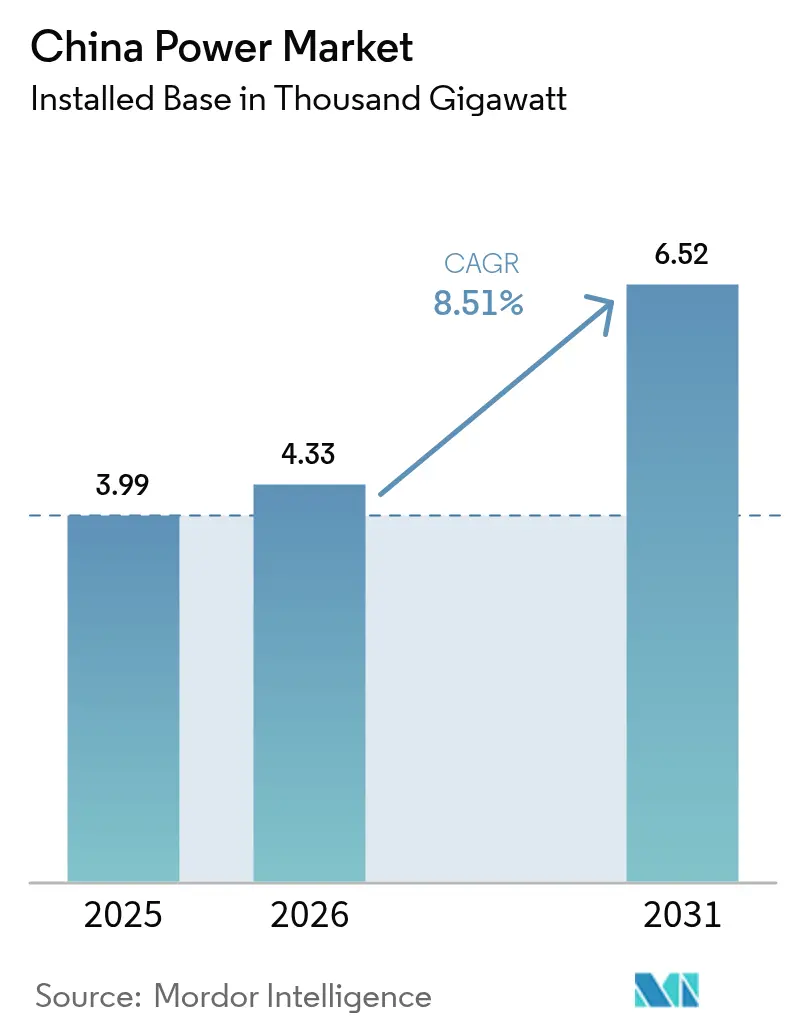

| Marktgröße im Basisjahr (2025) | 3.99 Tausend Gigawatt |

| Marktvolumen (2026) | 4.33 Tausend Gigawatt |

| Marktvolumen (2031) | 6.52 Tausend Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

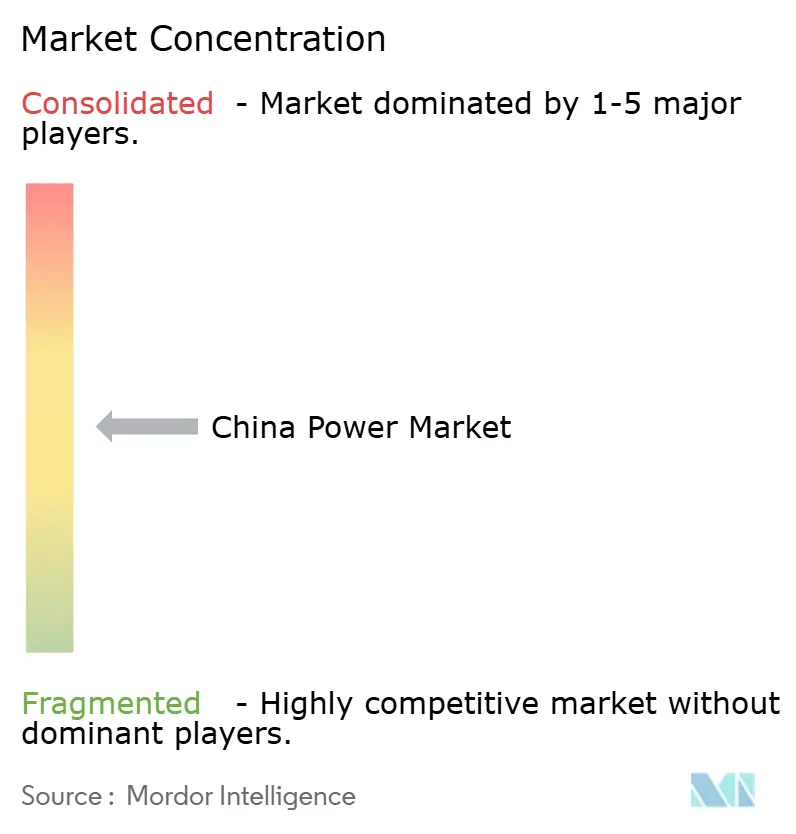

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Energiemarkts von Mordor Intelligence

Die Größe des chinesischen Energiemarkts soll von 3,99 Tausend Gigawatt im Jahr 2025 auf 4,33 Tausend Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,51 % über den Zeitraum 2026–2031 6,52 Tausend Gigawatt erreichen.

Rasante Solar- und Windkraftinstallationen, aggressive Ausbauprogramme für Hochspannungs-Gleichstrom-Übertragungsleitungen (HGÜ) und die Elektrifizierung von Verkehr und Industrie gestalten die Angebots- und Nachfragedynamik neu. Politische Instrumente wie Grünstromzertifikate, Kapazitätszahlungspilotprojekte und provinzielle Quoten für erneuerbare Energien beschleunigen den Wandel von Kohle hin zu sauberer Energie und eröffnen gleichzeitig neue Einnahmequellen für Anlagenbetreiber. Der Wettbewerb verschärft sich, da staatliche Großkonzerne hybride Cluster aus erneuerbaren Energien und Speichern verfolgen und Technologieunternehmen in die Nischen Energiespeicherung und Laststeuerung eintreten. Die zunehmende Reife der Großhandelsmärkte sowie sinkende Ausrüstungskosten positionieren den chinesischen Energiemarkt als ersten „Elektrostaat” der Welt, in dem Elektrizität das Wirtschaftswachstum unmittelbar trägt.

Wichtigste Erkenntnisse des Berichts

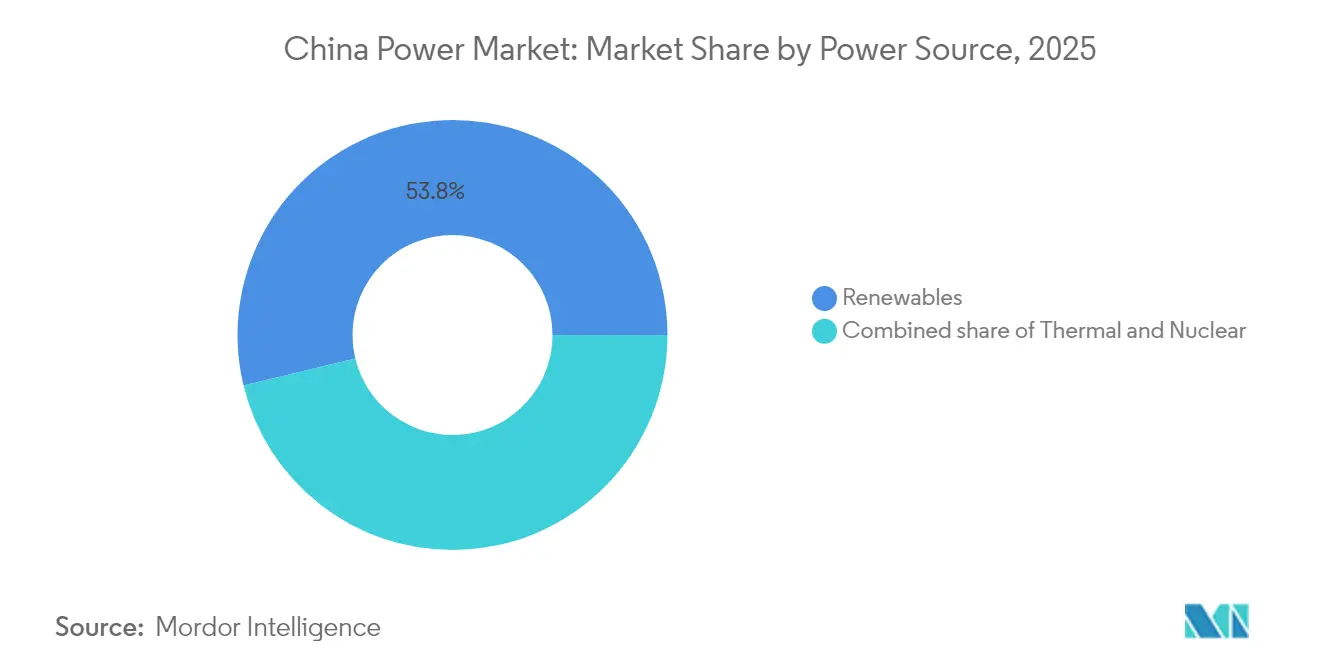

- Nach Energiequelle entfielen 2025 53,78 % der Kapazität auf erneuerbare Energien, die bis 2031 mit einer CAGR von 12,12 % wachsen, während Kohle 60 % der Stromerzeugung lieferte, jedoch dem steilsten Stilllegungsplan gegenübersteht.

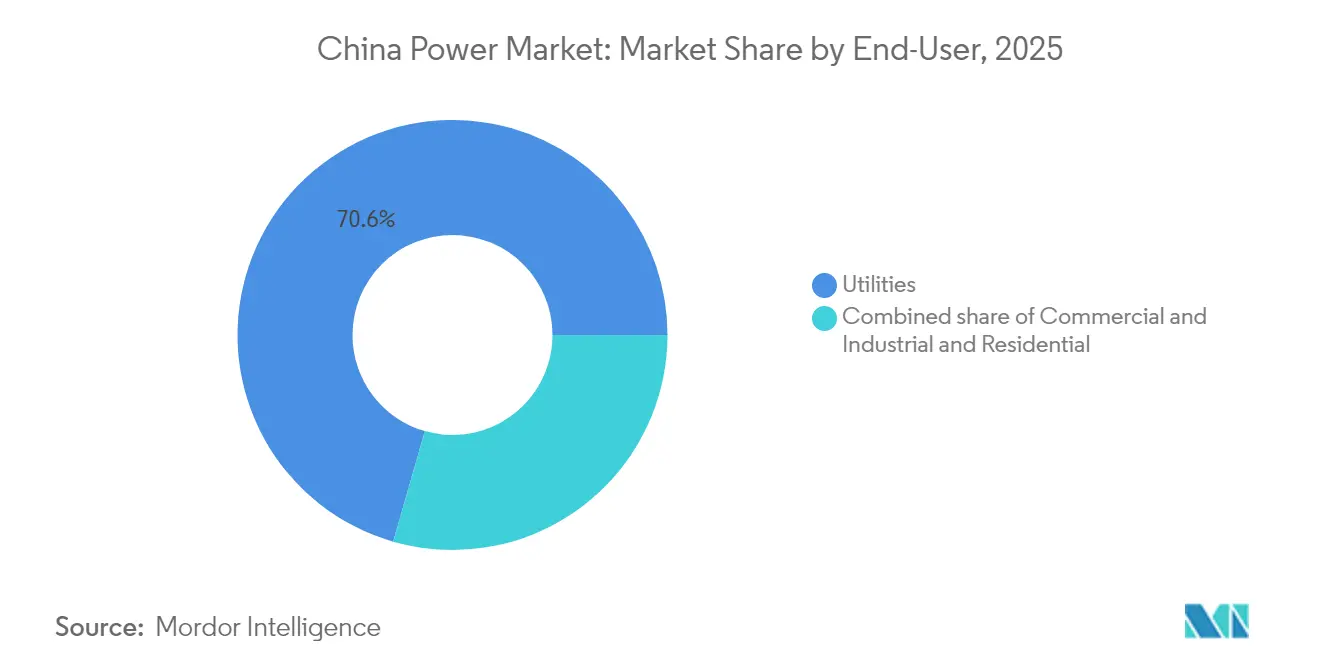

- Nach Endverbraucher entfielen 2025 70,55 % der Nachfrage auf Versorgungsunternehmen, die voraussichtlich mit einer CAGR von 9,74 % wachsen werden, da Elektrofahrzeuge und die Elektrifizierung von Prozesswärme den zentralisierten Verbrauch steigern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Energiemarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Solarauktionen zur Netzparität | +2.1% | National, mit Schwerpunkt in Shandong, Jiangsu, Guangdong | Kurzfristig (≤ 2 Jahre) |

| Einhaltung provinzieller Quoten für erneuerbare Energien | +1.8% | National, stärkste Durchsetzung in Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Fahrplan zur Klimaneutralität 2060 gestaltet den Kapazitätsmix neu | +2.5% | National, mit Schwerpunkt auf westlichen Basen für erneuerbare Energien und östlichen Nachfragezentren | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Verkehr und Prozesswärme steigert die Last | +1.4% | National, angeführt vom Jangtse-Flussdelta, Perlflussdelta, Peking-Tianjin-Hebei | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für Spotmarkt und Kapazitätszahlungen verbessern den ROI | +0.9% | 8 Pilotprovinzen, darunter Guangdong, Shandong, Shanxi | Kurzfristig (≤ 2 Jahre) |

| Durch Grüne Anleihen finanzierte kostengünstige Projektfinanzierung | +0.7% | National, konzentriert auf Projekte für erneuerbare Energien und HGÜ-Übertragung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Solarauktionen zur Netzparität treiben die Markttransformation voran

Verbindliche Wettbewerbsausschreibungen ab 2025 ersetzen Einspeisevergütungen und zwingen Entwickler, ausschließlich auf wirtschaftlicher Grundlage zu kalkulieren, während regionale Flexibilität im Ausschreibungsdesign erhalten bleibt. Die Politik trifft auf Überkapazitäten in der Modulproduktion, was schwächere Unternehmen verdrängt und die Konsolidierung fördert. Gleichzeitig weckt die Spotpreisexponierung das Interesse an speichergekoppelten Projekten, die das Erlösrisiko glätten, und positioniert den chinesischen Energiemarkt für eine tiefere Händleraktivität.[1]Nationale Entwicklungs- und Reformkommission, „Bekanntmachung zur Verbesserung der Marktmechanismen für erneuerbare Elektrizität”, ndrc.gov.cn

Provinzielle Mindestquoten für erneuerbare Energien setzen Mandate für saubere Energie durch

Verbindliche Quoten, gestützt durch einen schnell wachsenden Grünzertifikatmarkt mit einem Handelsvolumenwachstum von 327 % im Jahr 2024, verknüpfen provinzielle Energieintensitätsziele mit der Beschaffung erneuerbarer Energien. Ressourcenreiche westliche Provinzen monetarisieren überschüssige Erzeugung durch den Verkauf von Zertifikaten an nachfragestarke Küstenzentren, was regionsübergreifende Energieflüsse und die Verbreitung dezentraler Solarenergie stimuliert.[2]„Handel mit Grünstrom um 327 % gegenüber dem Vorjahr gestiegen”, China Daily, chinadaily.com.cn

Fahrplan zur Klimaneutralität beschleunigt Stilllegungspläne für Kohlekraftwerke

Kapazitätszahlungsmechanismen vergüten Kohlekraftwerke nun für Netzstabilitätsdienste statt für Energie, was die wirtschaftliche Lebensdauer verkürzt und Nachrüstungen fördert, die schnelles Hochfahren ermöglichen. Unterschiedliche regionale Zeitpläne sichern die Wärmeversorgung im Winter im Norden, während im Süden schnellere Stilllegungen möglich sind, was Investitionen in Speicher und Laststeuerung ankurbelt.

Industrielle Elektrifizierung geht über traditionelle Anwendungen hinaus

Die Umstellung von Prozesswärme auf Elektroöfen, Wärmepumpen und thermische Batterien gewinnt an Fahrt, unterstützt durch sinkende Kosten für erneuerbare Energien und eine entstehende CO₂-Bepreisung. Allein die Herstellung von Gütern für saubere Technologien verbrauchte 2024 300 TWh und verstärkt das Nachfragewachstum im chinesischen Energiemarkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko gestrandeter Vermögenswerte durch Kohlestilllegungen | -1.2% | National, konzentriert in den Kohlebasen Shanxi, Innere Mongolei, Shaanxi | Mittelfristig (2–4 Jahre) |

| Abregelung erneuerbarer Energien in abgelegenen Provinzen | -0.8% | Xinjiang, Gansu, Innere Mongolei, Qinghai | Kurzfristig (≤ 2 Jahre) |

| Flächennutzungs- und ökologische Obergrenzen für große Wasser-/Windkraftprojekte | -0.5% | Yunnan, Sichuan (Wasserkraft); Küstenprovinzen (Offshore-Wind) | Langfristig (≥ 4 Jahre) |

| Einzelhandelstarif-Obergrenzen begrenzen die Kostenweitergabe | -0.6% | National, am stärksten bindend in Wohn- und Kleingewerbesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken gestrandeter Vermögenswerte stellen kohleabhängige Regionen vor Herausforderungen

Beschleunigte Stilllegungen und reduzierte Einsatzstunden gefährden die Bilanzgesundheit staatlicher Erzeuger und lokaler Volkswirtschaften, die von Kohle abhängig sind. Die finanzielle Prüfung nimmt zu, da Kreditgeber CO₂-Preise und niedrigere Kapazitätsfaktoren in die Kreditkonditionen einbeziehen. Die Koordinierung von Ausstiegsplänen mit Ersatzressourcen bleibt entscheidend für die Zuverlässigkeit der Wärmeversorgung im Winter.

Abregelung erneuerbarer Energien hemmt die westliche Entwicklung

Trotz 100,5 Milliarden kWh erneuerbarer Elektrizität, die 2024 nach Osten übertragen wurden, hält periodisches Überangebot an. Speicherzusätze stiegen im vergangenen Jahr auf 74 GW, doch die Wirtschaftlichkeit bleibt angespannt, wo Abregelungskosten die Speichererlöse unterbieten. Verbesserte Prognosen und regionale Handelsplattformen verbessern schrittweise die Einsatzeffizienz.[3]„Einschränkungen der westlichen Solarproduktion bestehen trotz neuer HGÜ-Leitungen fort”, Science and Technology Daily, stdaily.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien dominieren den Kapazitätszubau

Erneuerbare Energien hielten 2025 einen Kapazitätsanteil von 53,78 %, und ihr Anteil an der Größe des chinesischen Energiemarkts ist auf dem Weg, bis 2031 65,7 % zu überschreiten, da die Zubaurate mit einer CAGR von 12,12 % wächst. Die Solarkapazität allein stieg 2024 auf 842 GW, nach einem weiteren Zubau von 300 GW, wobei N-Typ-TOPCon-Module PERC-Varianten in Kosten-Leistungs-Kennzahlen übertreffen. Offshore-Wind in Jiangsu, Guangdong und Fujian umfasst nun 45 GW; 18-MW-Anlagen erzielen Kapazitätsfaktoren von über 55 % und senken die Stromgestehungskosten auf 0,30 CNY pro kWh. Wasserkraft nähert sich ihrer ökologischen Obergrenze von 420 GW, sodass inkrementelle Pumpspeicherung der primäre Wachstumsvektor ist, mit einem Ziel von 100 GW bis 2030. Biomasse, Geothermie und Gezeitenkraft bleiben aufgrund von Rohstoff- und Standortbeschränkungen zusammen unter 50 GW.

Thermische Kapazität macht 39,5 % des Marktanteils des chinesischen Energiemarkts aus, doch Kohle liefert aufgrund höherer Auslastungsraten noch immer 60 % der Stromerzeugung des Landes. Erdgasanlagen umfassen nun 130 GW und wachsen jährlich um 5,84 %, um die Spitzenlastnachfrage zu decken, trotz LNG-Preisen von über 12 USD pro Million britischer Wärmeeinheiten (mmBtu). Kernkraft mit 57 GW im Jahr 2024 profitiert von 24 im Bau befindlichen Reaktoren und 11 neuen Genehmigungen, was einen Weg zu 150 GW bis 2035 mit einem Kapazitätsfaktor von über 90 % ebnet. Öl und Diesel bleiben marginal und sind auf Inselnetze und Reserverollen beschränkt.

Nach Endverbraucher: Versorgungsunternehmen führen das Nachfragewachstum an

Versorgungsunternehmen kontrollierten 2025 70,55 % der Nachfrage und werden mit einer CAGR von 9,74 % wachsen, was ihre Dominanz im chinesischen Energiemarkt festigt. Das 1,5-Millionen-km-Netz von State Grid und das 300.000-km-Netz von China Southern absorbierten 2024 Investitionen in Höhe von 520 Milliarden CNY, großteils für HGÜ-Verbindungen und digitale Automatisierung. Pilotprojekte für virtuelle Kraftwerke in Jiangsu aggregierten 8 GW verteilter Anlagen und ermöglichten Spitzenlastreduzierungen, die kostspielige Umspannwerksprojekte aufschoben. Die vorrangige Einspeisung erneuerbarer Energien komprimiert die Kapazitätsfaktoren von Kohlekraftwerken und beschleunigt die Portfolioneuausrichtung.

Gewerbe- und Industriekunden repräsentierten 2025 22,85 % des Verbrauchs und sollen jährlich um 7,31 % steigen, da Fabriken und Rechenzentren hinter dem Zähler liegende Solar-Speicher-Systeme installieren, um Tarifrisiken abzusichern. Guangdong erlaubt Fabriken mit einer Kapazität von ≥ 10 MW, bilaterale Verträge abzuschließen, was zu einer Senkung der Stromrechnungen um 10–15 % führt. Hyperscale-Rechenzentren verbrauchten 2024 200 TWh und verpflichteten sich, bis 2030 eine 100-prozentige Versorgung mit erneuerbaren Energien zu erreichen. Privatkunden, die 6,60 % der Nachfrage ausmachen, sehen sich strengeren Effizienzvorschriften gegenüber, die den Pro-Kopf-Verbrauch von 2019 bis 2024 um 8 % senken, auch wenn Dachsolar-Mandate jährlich 15 GW neue Kapazität hinzufügen. Lücken bei Netzanschluss und Tarifklarheit verlangsamen die Akzeptanz in Städten der zweiten und dritten Reihe noch immer.

Geografische Analyse

Ostchina mit 32,15 % der Stromerzeugung im Jahr 2025 verbindet hohe wirtschaftliche Dichte mit den fortschrittlichsten Smart-Grid-Implementierungen. Shanghais Spotpreissignale steuern die Spitzenlastreduzierung, und unternehmenseigene Grünzertifikatgeschäfte sind Vorreiter nationaler Best Practices. Starke industrielle Elektrifizierung, insbesondere in der Halbleiter- und Elektrofahrzeugproduktion, unterstützt ein stetiges Nachfragewachstum, das den breiteren chinesischen Energiemarkt verankert.

Nordwestchina verzeichnet mit einer CAGR von 8,44 % bis 2031 das schnellste Wachstum. Solare Einstrahlung und Windressourcen unterstützen Gigawatt-Basen wie Alxa und Hami. HGÜ-Projekte leiten überschüssige Erzeugung nach Osten, doch Abregelungen bestehen in Zeiten geringer Nachfrage fort, was eine rasche Speicherakzeptanz und lokale Wasserstoffpilotprojekte antreibt.

Südchina profitiert von einem subtropischen Klima, das die ganzjährige Nutzung von Dach-Photovoltaik und Luftwärmepumpen unterstützt. Das mehrjährige Upgrade von China Southern Power Grid verbessert die Verbindung mit dem nationalen Backbone und ermöglicht größere Importe erneuerbarer Energien. Nordchina führt eine schrittweise Kohlestilllegung durch und führt gleichzeitig Elektrokessel für die Fernwärme ein.

Die Rolle Zentralchinas als Durchgangskanal für West-Ost-Energieflüsse gewinnt mit jeder neuen HGÜ-Leitung an Bedeutung und verleiht dem chinesischen Energiemarkt zusätzlichen Wachstumshebel. Südwestliche Provinzen nutzen weiterhin ihre umfangreiche Wasserkraft, sehen sich jedoch strengeren Umweltauflagen gegenüber; Pumpspeichererweiterungen dämpfen die Variabilität. Nordöstliche Provinzen, die sich von der Schwerindustrie wegbewegen, pilotieren Algorithmen für virtuelle Kraftwerke, die Wind-, Solar- und Laststeuerungsanlagen zu disponierbaren Blöcken aggregieren.

Wettbewerbslandschaft

Fünf staatliche Erzeugungsgruppen – China Huaneng, China Energy Investment, China Huadian, China Datang und State Power Investment – kontrollieren 45 % der installierten Kapazität und schaffen ein moderat konzentriertes Umfeld. „Gesteuerter Wettbewerb” stimmt Investitionspläne auf staatliche Ziele ab, doch die Unternehmen konkurrieren weiterhin um Projektkontingente, insbesondere bei hybriden Zentren für erneuerbare Energien und Energiespeicherausschreibungen. State Grid und China Southern Power Grid behalten regionale Monopole im Leitungsbereich, doch regulatorische Reformen erzwingen den offenen Zugang für verteilte Ressourcen und Drittanbieter-Einzelhändler, was die Erlösstrukturen verändert.

Technologischer Vorsprung wirkt als klares Differenzierungsmerkmal. Die integrierten Solar-Wind-Speicher-Komplexe von China Three Gorges, SPICs früher Einstieg in die Photovoltaikmodulproduktion und CEICs Pilotanlage für Natriumionen-Speicher veranschaulichen innovationsgetriebene Positionierung. Ausländische Marktteilnehmer kooperieren bei fortschrittlichen Batterien und Leistungselektronik und erhöhen den Druck auf etablierte Unternehmen, Forschung und Entwicklung zu beschleunigen. Das Grünzertifikatregime verlagert die Bewertung hin zu kohlenstoffarmen Portfolios und veranlasst Portfolioneuausrichtungen und Vermögenstausche unter den großen Fünf, um regionale CO₂-Budgets zu erfüllen.

Provinzielle Erzeuger der zweiten Reihe und private unabhängige Stromerzeuger nutzen Nischenmöglichkeiten in dezentraler Solarenergie, Abfallverwertung und Rechenzentrumsstromversorgung. Digital-native Unternehmen nutzen KI-Prognosen und Blockchain-Abrechnung, um flexible Lasten zu aggregieren, was ein sich entwickelndes Ökosystem im chinesischen Energiemarkt signalisiert, in dem der Wert hin zur Orchestrierung diverser Anlagen statt zum reinen Megawatt-Besitz wandert.

Marktführer der chinesischen Energiebranche

State Grid Corporation of China

China Energy Investment Corp (CHN Energy)

China Huaneng Group Co. Ltd.

State Power Investment Corp (SPIC)

China Datang Corporation Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: China hat die weltweit erste netzbildende Natriumionen-Batteriespeicheranlage in Betrieb genommen, die die Systemträgheit erhöht und das Lithiumversorgungsrisiko reduziert. Die Anlage mit einer Kapazität von 200 MW/400 MWh ist darauf ausgelegt, über 30 lokale Wind- und Solarkraftwerke zu unterstützen.

- Januar 2025: State Grid Corporation stellte einen Rekordinvestitionsplan von 88,7 Milliarden USD für das Jahr vor, mit Schwerpunkt auf HGÜ-Korridoren und der Digitalisierung der Verteilung.

- Juli 2024: China Three Gorges begann mit dem Bau eines 8-GW-Solarparks in der Inneren Mongolei, einem der weltweit größten Einzelstandortprojekte. Dieses Projekt ist Teil eines größeren integrierten Energieprojekts von 18 GW, das Wind, Kohlekraft und Energiespeicherung umfasst.

- Juli 2024: Der Bau der ±800-kV-HGÜ-Leitung Gansu–Zhejiang wurde begonnen, die sich über 2.370 km erstreckt und eine Investition von 35,3 Milliarden CNY umfasst. Diese Leitung wird Strom von der westlichen Provinz Gansu zur östlichen Provinz Zhejiang übertragen und dabei vier weitere Provinzen durchqueren.

Umfang des Berichts zum chinesischen Energiemarkt

Stromerzeugung ist Elektrizität, die durch verschiedene Primärquellen wie Kohle, Wasserkraft, Solar, Thermisch usw. erzeugt wird. Im Versorgungsbereich ist sie ein Schritt vor der Lieferung an die Endverbraucher. Anschließend folgt der Prozess der Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt.

Der Bericht zum chinesischen Energiemarkt umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenkraft) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeitenkraft) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Energiemarkt im Jahr 2026?

Die installierte Kapazität erreichte 2026 4.330 GW und soll bis 2031 auf 6.520 GW steigen.

Was treibt das schnelle Wachstum erneuerbarer Energien in China an?

Netzparitätsauktionen, provinzielle Quotenmandate, günstigere TOPCon-Module und HGÜ-Übertragungskorridore ermöglichen Solar- und Windzubau mit einer CAGR von 12,12 %.

Welche Endverbrauchergruppe wächst am schnellsten?

Die Nachfrage von Versorgungsunternehmen steigt mit einer CAGR von 9,74 % aufgrund der Elektrifizierung von Verkehr und industriellen Wärmeprozessen.

Wie werden Kohleanlagen inmitten der Dekarbonisierung verwaltet?

Betreiber wandeln unterkritische Anlagen in flexible Spitzenlastkraftwerke um und stützen sich auf Kapazitätszahlungen, doch das Risiko gestrandeter Vermögenswerte bleibt wesentlich.

Welche Rolle spielt die Speicherung bei der Integration erneuerbarer Energien?

Vierstündige Lithium-Ionen-Systeme und Pumpspeicherprojekte sorgen für den Tagesausgleich, wobei Mandate eine Speicherkopplung von 10–20 % für neue Anlagen für erneuerbare Energien vorschreiben.

Welche Unternehmen führen die Ausrüstungslieferung für Chinas Energiesektor an?

Goldwind bei Windturbinen, Longi bei Solarmodulen und CATL bei netzgekoppelten Batterien halten dominante Inlandsmarktanteile.

Seite zuletzt aktualisiert am: