Marktgröße und Marktanteil der Vanadium-Redox-Flow-Batterie (VRFB)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.10 Milliarden US-Dollar |

| Marktgröße (2031) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.62% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vanadium-Redox-Flow-Batterien (VRFB) von Mordor Intelligence

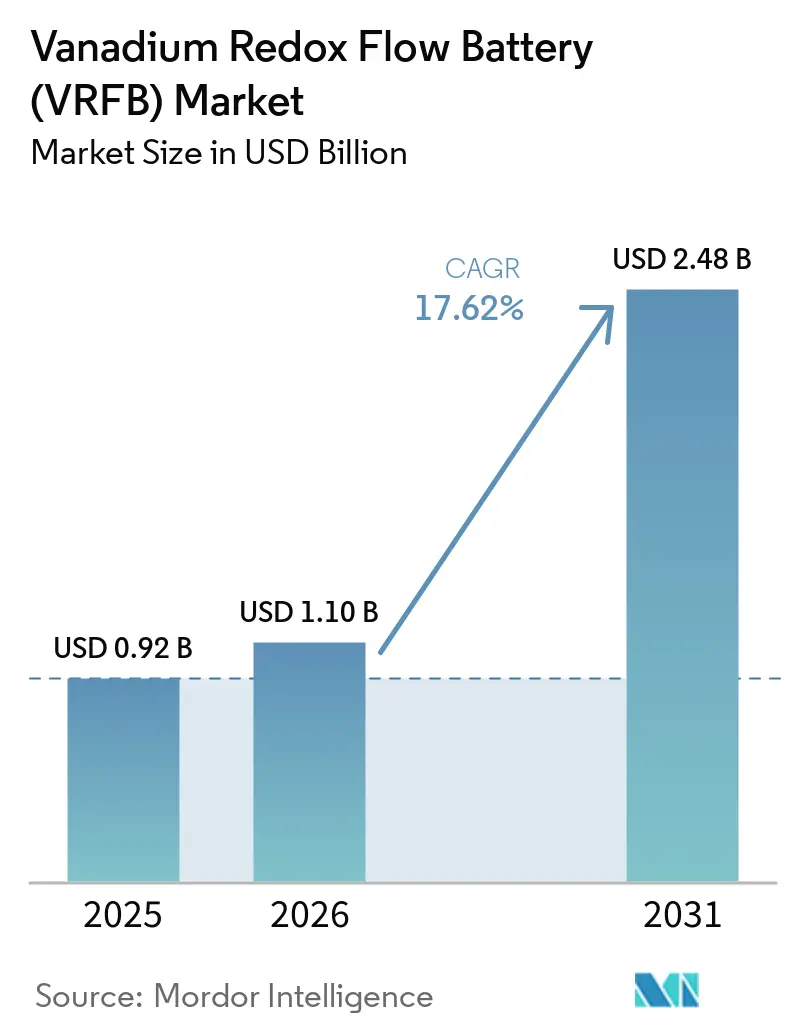

Die Marktgröße für Vanadium-Redox-Flow-Batterien wird voraussichtlich von USD 0,92 Milliarden im Jahr 2025 und USD 1,10 Milliarden im Jahr 2026 auf USD 2,48 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 17,62 % verzeichnen.

Das Wachstum beruht auf einem strukturellen Wandel im netzmaßstäblichen Speicherbereich weg von Lithiumsystemen mit schneller Entladung hin zu Technologien, die Energie über vier Stunden und länger liefern können, was Versorgungsunternehmen eine Absicherung gegen die Unbeständigkeit erneuerbarer Energien bietet. China bestätigte diesen Wandel mit zwei Rekordanlagen – 175 MW/700 MWh in Wushi und 200 MW/1 GWh in Jimsar –, die beide den kommerziellen Betrieb aufnahmen und demonstrierten, dass Flow-Batterien nun die Bankfähigkeitsschwellen der Kreditgeber für Anlagen im Bereich mehrerer hundert Megawattstunden erfüllen. Elektrolyt-Leasing, erstmals bei einer 6 MW/24 MWh-Anlage in Südafrika angewendet und inzwischen im Vereinigten Königreich und in China repliziert, beseitigt das Vanadiumpreisrisiko aus den Projektbilanzen und senkt den anfänglichen Kapitalbedarf um 25–30 %. Membraninnovationen des Pacific Northwest National Laboratory in Verbindung mit Polybenzimidazol-Designs von Shenzhen ZH Energy erhöhen die Energiedichte um 70 % und senken die Komponentenkostenkurven, was eine breitere Akzeptanz in dezentralen Anwendungen unterstützt.

Wichtigste Erkenntnisse des Berichts

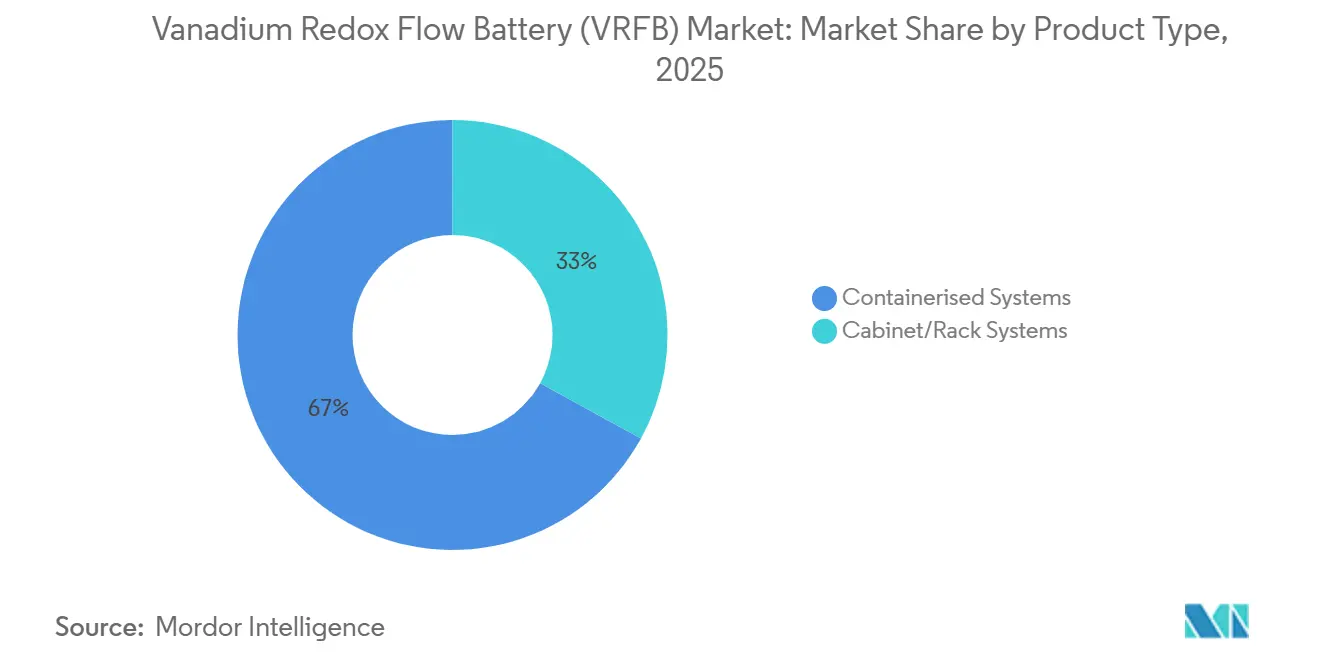

- Nach Produkttyp führten containerisierte Systeme mit 67,0 % des Umsatzes im Jahr 2025; Schrank- und Rack-Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 21,1 % wachsen.

- Nach Komponente repräsentierten Elektrolyte 43,3 % des Komponentenumsatzes im Jahr 2025, während Membranen bis 2031 auf eine CAGR von 18,4 % zusteuern.

- Nach Leistungsbewertungstyp erfassten Systeme im Segment 501 kW–5 MW einen Anteil von 52,2 % an der Marktgröße für Vanadium-Redox-Flow-Batterien im Jahr 2025; Einheiten unter 100 kW werden voraussichtlich mit einer CAGR von 19,3 % wachsen.

- Nach Systemgrößentyp kontrollierten Installationen über 10 MWh 63,9 % des Marktanteils für Vanadium-Redox-Flow-Batterien im Jahr 2025; Projekte unter 1 MWh verzeichneten jedoch die schnellste Wachstumsrate von 20 % CAGR.

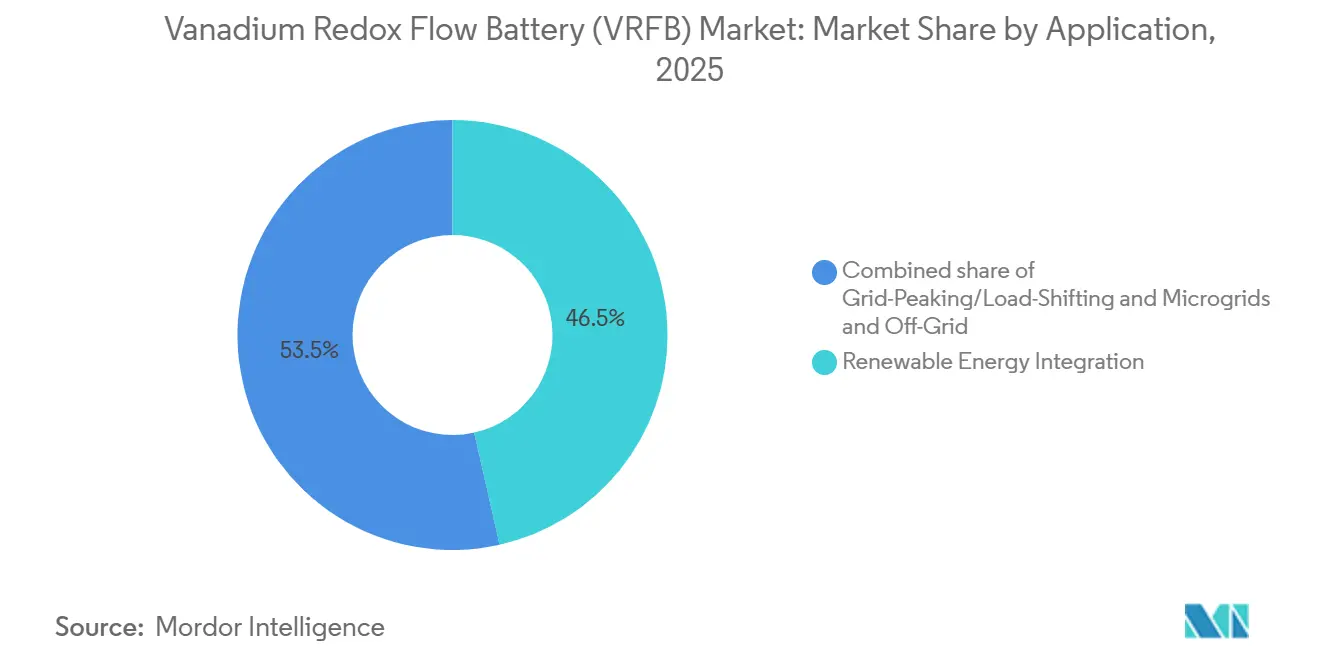

- Nach Anwendung entfiel auf das Segment Integration erneuerbarer Energien 46,5 % des Marktanteils im Jahr 2025, und das Segment Mikronetze und netzunabhängige Systeme wird voraussichtlich bis 2031 eine CAGR von 18,8 % verzeichnen.

- Nach Endnutzertyp entfiel auf das Versorgungsunternehmenssegment 64,8 % des Umsatzes im Jahr 2025; die Nachfrage aus dem Gewerbe- und Industriebereich wächst mit einer CAGR von 20,9 %.

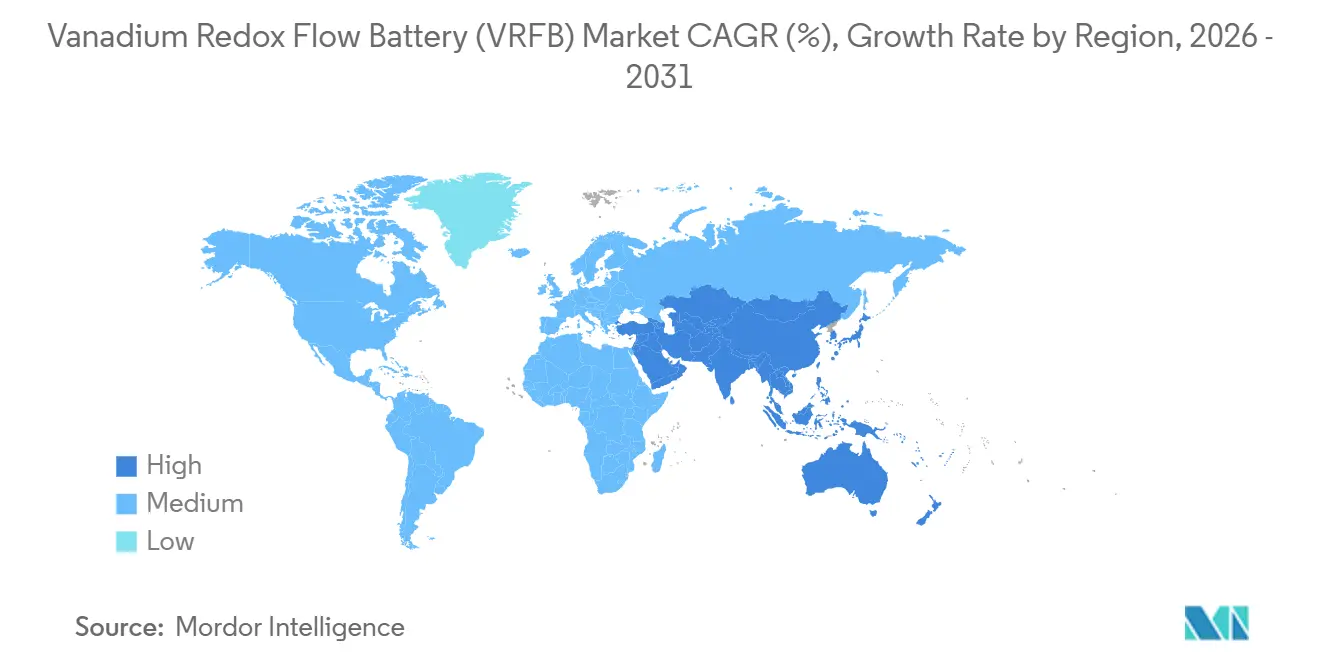

- Nach Geografie dominierte die Region Asien-Pazifik den Markt mit einem Anteil von 48,7 % im Jahr 2025, und Nordamerika ist bereit, während des Prognosezeitraums am schnellsten zu wachsen, mit einer CAGR von 22,5 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vanadium-Redox-Flow-Batterien (VRFB)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rascher Ausbau von Netzstromspeicherprojekten mit mehr als 4 h in China und den USA | 3.8% | China, Vereinigte Staaten, mit Ausstrahlungseffekten auf Indien und Australien | Mittelfristig (2–4 Jahre) |

| Vanadium- Elektrolyt-Leasingmodelle zur Senkung der Investitionskosten in Europa | 2.9% | Europa (Vereinigtes Königreich, Deutschland, Spanien), Ausweitung auf Südafrika und ASEAN | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Langzeitspeicherung zur Stabilisierung von Solarenergie in der MENA-Region | 3.2% | Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten), Nordafrika | Langfristig (≥ 4 Jahre) |

| Technologische Durchbrüche bei Membran- und Elektrolyteffizenz | 2.7% | Global, mit früher Einführung in Japan, den Vereinigten Staaten und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Netzstromspeicherprojekten mit mehr als 4 h in China und den USA

Das Staatliche Stromnetz Chinas schloss zwischen 2024 und 2025 375 MW/1,5 GWh an Flow-Speichern an, verankert durch das 200 MW/1 GWh Jimsar-Array, das die Windleistung entlang des Hami-Korridors stabilisiert.[1]Staatliche Stromnetzgesellschaft Chinas, "Statistiken zum Speicherausbau 2024–2025," sgcc.com.cn In den Vereinigten Staaten überschreiten nur 3 % der Batteriezusätze im Jahr 2025 eine Dauer von vier Stunden, was eine Lücke hinterlässt, die Kaliforniens 1-GW-Langzeitspeichermandat und die bundesweite 30%ige Steuergutschrift für eigenständige Speicher schließen sollen. Sumitomo Electrics 4 MW/16 MWh-Projekt mit San Diego Gas & Electric verzeichnete über sieben Jahre Hin- und Rückwirkungsgrade von über 68 % und bestätigte einen jährlichen Kapazitätsverlust von unter 0,5 % selbst bei täglichem Zyklenbetrieb. Da Netzbetreiber 15-jährige Garantien verlangen, bietet diese Langlebigkeit einen entscheidenden Vorteil gegenüber Lithiumsystemen, die nach dem siebten Jahr eine kostspielige Aufstockung erfordern. Die neue Steuergutschrift senkt die erforderlichen Projekt-IRRs von 12 % auf etwa 8 %, wodurch die finanziellen Renditen mit denen von Solaranlagen im Versorgungsmaßstab übereinstimmen und die Beschaffungspipelines in Texas und Arizona beschleunigt werden.

Vanadium-Elektrolyt-Leasingmodelle zur Senkung der Investitionskosten in Europa

Bushveld Energys südafrikanisches Pilotprojekt bewies, dass die Trennung des Elektrolyteigentums von der Systemhardware die Vorabinvestitionen um 28 % senkt und Schulden zu 4,2 % absichert, gegenüber 6,5 % bei traditionellen Strukturen. Invinity replizierte das Konstrukt bei seinem 7 MW/30 MWh-Projekt in Oxford und nutzte einen von Glencore unterstützten Fonds zur Deckung des Elektrolyts, um damit die Deckungsquoten der Europäischen Investitionsbank zu erfüllen, die Flow-Projekte zuvor verfehlt hatten. Kommunale Versorgungsunternehmen in Panzhihua übernahmen denselben Ansatz für 50 MW im Jahr 2024, ohne die provinziellen Schuldenobergrenzen zu überschreiten. Ein Sekundärmarkt für verbrauchten Elektrolyt entsteht, da Vanadium nach zwei Jahrzehnten 95 % seines Restwerts behält, was einen Kreislaufwirtschaftsanreiz schafft, der ESG-orientierte Fonds anspricht.

Steigende Nachfrage nach Langzeitspeicherung zur Stabilisierung von Solarenergie in der MENA-Region

Saudi-Arabiens Vision-2030-Ziel von 50 % erneuerbarem Strom erfordert 6–8 Stunden Abendspeicherung, bei der Flow-Batterien Lithium um 15–20 % bei den Stromgestehungskosten unterbieten. Die Wasserstoff- und Entsalzungscluster von NEOM setzen einen Aufpreis für nicht brennbare Chemikalien, die Wüstentemperaturen ohne aktive Kühlung tolerieren – ein Kriterium, das VRFBs dank ihrer wässrigen Elektrolyte erfüllen. Das Versorgungsunternehmen Dubais schrieb 2025 eine Ausschreibung über 300 MW/2,4 GWh aus, die ausdrücklich Flow-Technologien für Umgebungstemperaturen über 45 °C bevorzugt. Ägyptens 10-GW-Solarausbau verzeichnet Abregelungsraten von 12 %, und begrenzte Pumpspeicherstandorte erheben chemische Speicherung in den Status kritischer Infrastruktur, was VRFBs zu einem starken Kandidaten für Langzeitspeicheraufträge macht. Aramcos 1-MWh-Hybridpilot aus Eisen und Vanadium unterstreicht, wie Energiekonzerne mehrstündige Speicherung als Kerninfrastruktur und nicht als Nischenzusatz betrachten.

Technologische Durchbrüche bei Membran- und Elektrolyteffizenz

Das reine Sulfatelektrolyt des Pacific Northwest National Laboratory unterstützt 2,2 M Vanadiumkonzentrationen und steigert die volumetrische Energiedichte um 70 %, wodurch das Tankvolumen bei gleicher Kapazität um 40 % reduziert wird. Shenzhen ZH Energy kommerzialisierte nicht fluorierte Polybenzimidazol-Membranen zu USD 180 pro m², die den Vanadiumdurchtritt unter 0,02 mA cm-2 halten und die Nachgleichungsintervalle auf 18 Monate verdreifachen. Fraunhofers Hochskalierung auf eine Produktion von 100.000 m²/Jahr trieb die Membranpreise zwischen 2023 und 2025 um 35 % nach unten, wodurch VRFBs im Bereich von 100–500 kW kostenwettbewerbsfähig mit Zink-Brom-Einheiten werden. Der EU-geförderte HyFlow-Demonstrator verband Superkondensatoren mit einer 300-kW-VRFB und erzielte einen Hin- und Rückwirkungsgrad von 82 %, wodurch ein Erlösstapel entstand, der nun die primäre Frequenzregelung in Deutschland erfasst. Diese Fortschritte senken gemeinsam die Systemkapitalkosten und erschließen Dach- und Innenraumnischen, die zuvor durch Platzbeschränkungen blockiert waren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vanadiumpreis- volatilität, gebunden an die Stahlnachfrage | -1.9% | Global, mit akuter Exposition in China (60 % des Angebots), Russland, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Bankfähigkeitsstandards für VRFB-Projekte | -1.6% | Nordamerika, Europa, mit aufkommendem Einfluss in Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Li-Ionen unter USD 250/kWh für Dienste unter 4 h | -1.2% | Global, konzentriert in Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vanadiumpreisvolatilität, gebunden an die Stahlnachfrage

Die Preise für Vanadiumoxid (V2O5) fielen von USD 9/lb im Jahr 2022 auf USD 4–5/lb im Jahr 2024, da die chinesische Betonstabproduktion um 8 % zurückging und vertikal integrierte Lieferanten wie Largo Clean Energy unter Druck setzte, das 60 % seines Terminengagements bis 2026 absicherte.[2]Argus Media, "V2O5-Preisdaten Q4 2024," argusmedia.com Europäisches Ferrovanadium lag 2024 bei etwa EUR 30/kg, 40 % unter den Höchstständen von 2022, doch Futures bleiben in Contango, was auf Händlererwartungen einer Angebotsknappheit hindeutet, sobald Chinas Konjunkturprogramm die Baunachfrage wiederbelebt. Von Peking im Jahr 2023 verhängte Exportquoten verursachten sechswöchige Lieferverzögerungen, die Invinity zwangen, 18 Monate Elektrolytvorrat im Voraus zu kaufen. Leasingstrukturen absorbieren einen Teil der Volatilität, aber Leasinggeber geben Kosten letztendlich weiter, wenn der Spotpreis für Vanadium die vertraglich vereinbarten Obergrenzen überschreitet, sodass Endnutzer teilweise exponiert bleiben.

Mangel an Bankfähigkeitsstandards für VRFB-Projekte

UL 9540 deckt die Brandsicherheit ab, lässt jedoch Leistungsabbaumerkmale aus, was Kreditgeber dazu zwingt, maßgeschneiderte Garantien anzufordern, die den finanziellen Abschluss um 12–18 Monate verlängern und die Schuldenpreisgestaltung um 75 Basispunkte erhöhen.[3]UL Solutions, "UL 9540 Normanwendungsbereich," ul.com Die IEC-62932-Teile zu Leistung und Recycling befinden sich noch im Ausschussentwurf, was eine Unsicherheit schafft, die unabhängige Ingenieure dazu veranlasst, die Lebenszyklus-Ansprüche der Anbieter um 30 % zu kürzen. CellCubes Rel 4.2 rühmt sich 20.000 Zyklen und einer Designlebensdauer von 30 Jahren, aber das Fehlen einer Drittvalidierung hält seine gewichteten Kapitalkosten bei etwa 8,5 %, gegenüber 6 % für Lithiumsysteme mit ausgereiften Testdaten. Der US-amerikanische Langzeitspeicher-Förderprogramm stellte USD 505 Millionen für die Einrichtung zertifizierter Testzentren bereit, doch die erste Einrichtung wird vor 2027 nicht eröffnen, sodass kleinere Entwickler langwierige Sorgfaltsprüfungsfristen bewältigen müssen, die Projektpipelines aushöhlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz containerisierter Systeme trifft auf modulare Disruption

Containerisierte Einheiten machten 67,0 % des Umsatzes im Jahr 2025 aus und unterstreichen den Appetit der Versorgungsunternehmen auf schlüsselfertige 40-Fuß-Module, die Leistungsumwandlung und Brandunterdrückung integrieren. Die Marktgröße für Vanadium-Redox-Flow-Batterien für containerisierte Systeme erreichte 2025 USD 740 Millionen und wird voraussichtlich im Einklang mit Multi-Gigawatt-Beschaffungsprogrammen in China und den Vereinigten Staaten wachsen. Jimsars 200 MW/1 GWh-Bau verwendete 250 identische Container, was eine phasenweise Inbetriebnahme ermöglichte, die frühe Einnahmen online brachte, während spätere Stränge Werksabnahmetests abschlossen. Schrank- und Rack-Formate adressieren platzbeschränkte Standorte und werden bis 2031 mit einer CAGR von 21,1 % wachsen, unterstützt durch Vanevo's schwerkraftgespeistes 10 kW/40 kWh-Design, das externe Pumpen entfernt und die Wartung um 35 % reduziert.[4]Vanevo GmbH, "Schwerkraftgespeistes VRFB-Schrank-Datenblatt," vanevo.de Der Wandel spiegelt Netzrandtrends in Telekommunikation und Rechenzentren wider, aber Skaleneffekte in der Leistungselektronik werden containerisierte Angebote für Megaprojekte dominant halten.

Die Mobilität von Containern erschließt EPC-Effizienz – Module kommen werksgeprüft an und erfordern minimalen Aufwand vor Ort –, während die Möglichkeit, sie zweistöckig zu stapeln, den Flächenbedarf auf 15 m² MWh-¹ reduziert. Im Gegensatz dazu passen Schränke in 19-Zoll-Racks und fügen sich hinter Standard-Schaltanlagen ein, was Gewerbe- und Industrienachrüstungen anspricht. Redflows heißtauschbare 200-kWh-Pods veranschaulichen, wie Modularität die Ausfallzeit auf zwei Stunden verkürzt – eine Kennzahl, die Rechenzentren mit USD 50.000 pro vermiedener Ausfallstunde bewerten. Im Prognosezeitraum werden containerisierte Lieferungen immer noch mehr als 60 % der Kapazität ausmachen, aber hohe Schranksalesvolumina heben modulare Lösungen bis 2031 auf fast ein Drittel der gelieferten Einheiten. Der Markt für Vanadium-Redox-Flow-Batterien wird daher eine zweigleisige Dynamik aufweisen: Massenspeicherung für Versorgungsunternehmen und flexible Formfaktoren für dezentrale Kunden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Elektrolytökonomie treibt Leasinginnovation an

Elektrolyt generierte 43,3 % des Komponentenumsatzes im Jahr 2025, was den Kostenanteil von Vanadium von 35–40 % und den in der Sekundärnutzung gebundenen Wert widerspiegelt. Hochreine VPURE+-Formulierungen verlangen einen Aufpreis, verlängern jedoch die Nachgleichungsintervalle um 12 Monate und senken die Betriebs- und Wartungskosten um USD 8.000 MWh-¹ yr-¹. Membranen werden bis 2031 eine CAGR von 18,4 % verzeichnen, da kostengünstige PBI- und PFSA-Optionen den Bruttomargenspielraum auch bei steigenden Vanadiumpreisen erweitern. Der Marktanteil der Vanadium-Redox-Flow-Batterie für Elektrolyt wird bis 2031 voraussichtlich auf 38 % sinken, da Stapel- und Membrankosten schneller sinken, aber Elektrolyt wird strategisch wichtiger, da Leasing einen Kapitalposten in eine vorhersehbare Servicegebühr umwandelt.

Die Kostentrajektorien für Stapel sind ebenso aggressiv: Automatisierte Kohlenstofffilz- und gestanzte Bipolarplatten in Dalian-Werken trieben die Stückpreise bis 2025 auf USD 150 kW-¹, ein Rückgang von 45 % gegenüber 2022, was Stapel zum nächsten Fokus für Margendruck macht. Das höherdichte Elektrolyt des Pacific Northwest National Laboratory ermöglicht eine 40%ige Reduzierung des Tankvolumens und senkt die Nebenanlagekosten für Dach- und Versandcontainer-Stellflächen. Zusammen erleichtern sinkende Membran- und Stapelkosten die gesamten Systemkapitalkosten und stärken den Fall für servicebasierte Geschäftsmodelle, die Rohstoffvolatilität von Projekt-Cashflows entkoppeln.

Nach Leistungsbewertung: Mittelgroße Installationen verankern die Versorgungsunternehmensbeschaffung

Systeme mit einer Leistung von 501 kW–5 MW hielten 2025 einen Anteil von 52,2 %, was mit Leitungen und Umspannwerken übereinstimmt, die typischerweise für die Stabilisierung erneuerbarer Energien aufgerüstet werden. Sumitomo Electrics 2 MW/8 MWh-Standort in Kumamoto wurde Japans erste Flow-Batterie, die eine Förderung des Ministeriums für Wirtschaft, Handel und Industrie erhielt, und bestätigte die nationale Politikunterstützung für diese Geräteklasse. Einheiten unter 100 kW werden eine CAGR von 19,3 % verzeichnen, da Telekommunikationsbetreiber Dieselgeneratoren durch Vier-Stunden-Schränke ersetzen, angeführt von Redflows Energy-Pod-Einsätzen in Australien und Indonesien.

Das 100–500-kW-Segment beantwortet Mikronetz-Anforderungen, bei denen Zyklen mit teilweisem Ladezustand die Lithiumleistung beeinträchtigen würden. H2 Inc.'s 1,1 MW/8,8 MWh-Anlage in Spanien demonstriert den Dualmodus-Betrieb – 250 kW Grundlast und 500 kW Spitzenlast – in einem einzigen Gehäuse. Die Leistungsbewertungsverteilung wird bis 2031 voraussichtlich ausgewogen bleiben, wobei Versorgungsunternehmen 1–5-MW-Blöcke für die Einfachheit der Netzanbindung standardisieren und Gewerbe- und Industriekäufer Module unter 500 kW bevorzugen, die sich in bestehende Schaltanlagen integrieren lassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemgröße: Projekte im Versorgungsmaßstab dominieren, doch kleine Systeme wachsen stark

Installationen über 10 MWh machten 63,9 % des Umsatzes im Jahr 2025 aus, gestützt durch Chinas Verträge über mehrere hundert Megawattstunden. Der Wushi-700-MWh-Standort reduzierte die Windabregelung um 15 % und sparte dem Netzbetreiber jährlich USD 22 Millionen an entgangener Erzeugung, was die Skalenökonomie auf Provinzebene unterstreicht. Systeme unter 1 MWh werden bis 2031 mit einer CAGR von 20 % steigen, da Mikronetze in Südostasien und im subsaharischen Afrika zunehmen, unterstützt durch Sumitomos 250 kW/1,125 MWh Minamikyushu-Gemeinschaftsarray, das Resilienz-Ziele für Industriegebiete zu USD 650 kWh-¹ erfüllte, als Elektrolyt-Leasing angewendet wurde. Mittelgroße 1–10-MWh-Anlagen, wie Invinity's 2,5 MW/10 MWh-Bau in Mississippi, liefern sowohl Einsparungen bei Nachfragegebühren als auch Einnahmen aus der Frequenzregelung und schließen die Amortisation in etwas mehr als sechs Jahren ab.

Nach Anwendung: Stabilisierung erneuerbarer Energien führt, Mikronetze beschleunigen sich

Die Integration erneuerbarer Energien trug 46,5 % des Umsatzes im Jahr 2025 bei, angetrieben durch Kaliforniens Regel, dass Solarprojekte über 1 MW mit Vier-Stunden-Speicher kombiniert werden müssen – eine Politik, die Flow-Batterien kosteneffektiv erfüllen, sobald die Zyklenlebensdauer 20.000 überschreitet. Mikronetz- und netzunabhängige Einsätze werden eine CAGR von 18,8 % verzeichnen, wobei Saudi Aramcos 1-MWh-Pilot Kapitalkosten-Parität gegenüber Diesel zeigt, wenn die Umgebungstemperaturen 48 °C übersteigen. Netzspitzenlastanlagen, etwa 35 % des Gesamtvolumens, gleichen nun Abendrampen in Japan aus, wo Sumitomos Kumamoto-Anlage USD 40 Millionen an Übertragungsaufrüstungen aufgeschoben hat. Die Marktbifurkation wird anhalten: Der Markt für Vanadium-Redox-Flow-Batterien erfasst 60 % der Anforderungen über 6 Stunden, aber nur 15 % unter vier Stunden, wo Lithium den Preisvorsprung behält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Versorgungsunternehmen dominieren den Anteil, Gewerbe- und Industriewachstum beschleunigt sich

Versorgungsunternehmen lieferten 64,8 % der Nachfrage im Jahr 2025, angetrieben durch Chinas USD 3,2 Milliarden Speicherbudget, das 40 % für Flow-Chemikalien vorsah. Gewerbe- und Industriekäufer werden mit einer CAGR von 20,9 % wachsen, da Elektrolyt-Leasing und Einnahmen aus der Frequenzregelung die Amortisationszeiten verkürzen, wie das Mississippi-Rechenzentrum von C Spire zeigt, das die Investition in 6,2 Jahren zurückgewann. Die Wohnnutzung hinkt unter 2 % hinterher, da die wirtschaftliche Mindestgröße bei 10 kWh liegt und die Installationskosten in den meisten Regionen noch die Schwellenwerte für Dachsolaranlagen übersteigen.

Geografische Analyse

Asien-Pazifik generierte 48,7 % des Umsatzes im Jahr 2025, da China ein 30-GW-Speicherziel verfolgte und sowohl Wushi als auch Jimsar in Betrieb nahm, die nun 40 % der globalen VRFB-Kapazität repräsentieren. Japan genehmigte seine erste VRFB-Subvention für den 8-MWh-Standort in Kumamoto, was die politische Ausrichtung widerspiegelt, da der Solaranteil 12 % der nationalen Stromerzeugung überschreitet. Indiens Entwurf des nationalen Energiespeicher-Rahmens weist Tarifsaufschläge für Systeme über 6 Stunden zu und positioniert VRFBs für 15–20 % einer 10-GW-Pipeline bis 2030.

Nordamerika wird das Wachstum mit einer CAGR von 22,5 % bis 2031 anführen, gestützt durch die bundesweite 30%ige Einzelkreditgutschrift und Kaliforniens 1-GW-Langzeitspeicherausschreibung. San Diego Gas & Electrics langjährige 4 MW/16 MWh-Einheit bestätigte weniger als 0,5 % jährlichen Kapazitätsverlust und demonstrierte bankfähige Leistung gegenüber US-amerikanischen Kreditgebern. Kanadas Vorschriften für saubere Elektrizität beschleunigen die Einführung, da Versorgungsunternehmen bis 2035 Netto-Null erreichen müssen, was 500 MW an Langzeitbeschaffung in Alberta und Saskatchewan antreibt. Mexikos Sonora-Solarkorridor sucht 300 MW an Sechs-Stunden-Speicher im Rahmen der CFE-Ausschreibung 2024, die Flow-Chemikalien für den Hochtemperaturbetrieb bevorzugt.

Europa hielt 2025 einen Marktanteil von etwa 18 %. Das Vereinigte Königreich präsentierte Elektrolyt-Leasing in Oxford, erhöhte die Schuldendienstdeckung auf das 1,5-Fache und reduzierte die Kapitalkosten um 28 %. Deutschlands EEG 2023 bietet einen Bonus von EUR 0,10 kWh-¹ für Speicher über 4 Stunden, was zwischen 2024 und 2025 zu 80 MW an VRFB-Aufträgen führte. Spaniens 1,1 MW/8,8 MWh-Installation reduzierte die Abregelung an einem Solarpark in Kastilien-León um 9 %. Nordische Versorgungsunternehmen wägen saisonale Vorteile ab, da Winterspitzen den Sommersolar um 60 % übersteigen, was 200 MW an Flow-Speicher attraktiv macht.

Der Nahe Osten und Afrika hielten 8 % des Umsatzes. Dubai schrieb 300 MW/2,4 GWh an Acht-Stunden-Speicher für seinen Mohammed-bin-Rashid-Al-Maktoum-Park aus und verwies auf die Sicherheit bei Umgebungstemperaturen von 45 °C. Saudi-Arabiens NEOM-Gigaprojekte fordern mindestens 1 GW VRFB zur Stabilisierung intermittierender Solarenergie, und Südafrikas Eskom bewertet nun Flow-Chemikalien für Spitzenlastkapazität nach einem erfolgreichen 6-MW-Pilotprojekt. Südamerika bleibt noch in den Anfängen, aber Brasiliens Auktionsrahmen 2024 bevorzugt eine Designlebensdauer von über 20 Jahren – ein Kriterium, das VRFBs Stärken spielt.

Wettbewerbslandschaft

Fünf Hersteller – Rongke Power, Sumitomo Electric, Invinity Energy Systems, VRB Energy und H2 Inc. – kontrollierten 2025 55 % der installierten Kapazität, was auf ein mäßig konzentriertes Feld hindeutet. Vertikale Integrationsstrategien divergieren: Largo Clean Energy und Bushveld Energy sichern sich gebundenes Vanadium zur Stabilisierung der Elektrolytpreisgestaltung, während Invinity und VRB Energy sich auf Systemintegration konzentrieren und mit Rohstoffhändlern für Leasingstrukturen zusammenarbeiten. Chancen in weißen Flecken konzentrieren sich im 100–500-kW-Band; weniger als 10 Anbieter bieten schlüsselfertige Lösungen unter USD 700 kWh-¹ an. Vanevo's pumpenfreier Schrank senkt die Installationskosten um 35 % und zielt auf Telekommunikationstürme ab, während Australian Flow Batteries robuste 1 MW/5 MWh-Einheiten für Minenstandorte maßschneidert.

Kostentrajektorien komprimieren sich: Chinesische Gigafabriken planen eine Produktion von mehr als 1 GWh/Jahr, die die Stapelkosten unter USD 150 kW-¹ treiben könnte, was die Bruttomargen für nicht integrierte Anbieter von 35 % im Jahr 2024 auf etwa 22 % bis 2031 drückt. ESS Techs Eisenfluss-Chemie bedroht VRFBs über vier Stunden, obwohl ihre geringere Energiedichte den Nutzen dort begrenzt, wo der Platzbedarf eingeschränkt ist. Die Aktivität im Bereich des geistigen Eigentums ist lebhaft; drei seit 2024 eingereichte PNNL-Membranpatente und Fraunhofers hybride Superkondensatorarchitektur deuten auf eine anhaltende Differenzierung bei Zyklenlebensdauer und Effizienz hin.

Bankfähigkeit bleibt der entscheidende Faktor. Lücken in der UL-9540-Abdeckung bedeuten, dass Kreditgeber bei nicht zertifizierten Produkten 30%ige Restwertabschläge anwenden, was kleinere Unternehmen zu kostspieligen Drittprüfungen zwingt, die die Kommerzialisierung um bis zu 18 Monate verzögern. Mit zunehmender Reife der Standards wird erwartet, dass sich die Wettbewerbslandschaft in zwei Richtungen aufteilt: Drei oder vier vollständig integrierte Giganten werden Versorgungsunternehmensprojekte über 50 MWh dominieren, während eine lange Reihe von Spezialisten Gewerbe-, Industrie- und Mikronetz-Nischen erfasst, in denen Anpassung und lokaler Service wichtig sind.

Branchenführer im Bereich Vanadium-Redox-Flow-Batterien (VRFB)

VRB Energy

Invinity Energy Solutions

Sumitomo Electric Industries Ltd.

Dalian Rongke Power Co. Ltd.

Shanghai Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: China schloss ein 200 MW/1.000 MWh Vanadium-Redox-Flow-Batterie (VRFB)-Projekt in Xinjiang an. Unter Verwendung von Technologie von Rongke Power ist das Projekt in eine 1-GW-Solaranlage integriert und stellt die weltweit erste Gigawattstunden-VRFB-Installation für Langzeitspeicherung dar.

- September 2025: Storion Energy LLC, ein inländischer Hersteller von Komponenten für Vanadium-Redox-Flow-Batterien (VRFBs), gibt seinen ersten Kunden für Vanadiumelektrolyt bekannt. Diese Leistung stammt aus seiner kontinuierlichen Produktionslinie, die mit Unterstützung des MAKE IT Prize des US-amerikanischen Energieministeriums eingerichtet wurde, was für Herstellung fortschrittlicher Schlüsseltechnologien für Energieinfrastruktur steht.

- Juli 2024: China hat den Hauptbau der weltweit größten Vanadium-Redox-Flow-Batterie (VRFB)-Energiespeicherinitiative abgeschlossen. Unterstützt von der China Huaneng Group verfügt dieses ehrgeizige Projekt über ein 200 MW/1 GWh VRFB-System, das nahtlos in eine 1-GW-Solarfarm integriert ist. Das Projekt erstreckt sich über 1.870 Hektar im Landkreis Jimusar, Xinjiang, und hat ein Preisschild von CNY 3,8 Milliarden (USD 520 Millionen).

- Februar 2025: Auf dem San Diego Convention Center stellte Sumitomo Electric seine hochmoderne Vanadium-Redox-Flow-Batterie (VRFB) während der Veranstaltung Energy Storage North America (ESNA) vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Vanadium-Redox-Batterien (VRB) als den jährlichen Umsatz aus neu in Betrieb genommenen Energiespeichersystemen, die einen vollständig auf Vanadium basierenden Elektrolyt verwenden, der durch separate Tanks fließt, und an Versorgungsunternehmen, Gewerbe- und Industrienutzer sowie netzunabhängige Mikronetze verkauft werden. Die Wertschöpfungskette beginnt mit der Elektrolytbeschaffung und endet, wenn ein schlüsselfertiger Container vor Ort in Betrieb genommen wird, sodass Nachmarktdienstleistungen nicht gezählt werden.

Umfangsausschluss: Wohnbatterien unter 10 kWh und Labortestsstapel sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Containerisierte Systeme

- Schrank-/Rack-Systeme

- Nach Komponente

- Elektrolyt

- Zellstapel

- Membran

- Nach Leistungsbewertung

- Unter 100 kW

- 100 bis 500 kW

- 501 kW bis 5 MW

- Nach Systemgröße

- Großmaßstab (über 10 MWh)

- Mittel (1 bis 10 MWh)

- Kleinmaßstab (unter 1 MWh)

- Nach Anwendung

- Integration erneuerbarer Energien

- Netzspitzenlast/Lastverschiebung

- Mikronetze und netzunabhängige Systeme

- Nach Endnutzer

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten VRB-Integratoren, Elektrolyt-Leasingfirmen, Netzplaner in Asien-Pazifik, Nordamerika und Europa sowie Politikexperten. Diese Gespräche enthüllten typische schlüsselfertige Preise, Bauvorlaufzeiten und Projektverzögerungsrisiken, die unserem Team halfen, Schreibtischannahmen zu hinterfragen und zu verfeinern.

Schreibtischforschung

Wir kartierten die Nachfrage mithilfe öffentlicher Datensätze wie den netzmaßstäblichen Ergänzungen der US-amerikanischen Energieinformationsbehörde, Kapazitätsstatistiken der Internationalen Agentur für Erneuerbare Energien, Jahresberichten des Globalen Windenergierate sowie UN-Comtrade-Vanadiumflussdaten. Standards der Internationalen Elektrotechnischen Kommission klärten Mindestleistungsbewertungen für Stapel, während Projektnachrichten über Dow Jones Factiva und Finanzsplits von D&B Hoovers verbleibende Lücken füllten. Die genannten Quellen sind illustrativ; viele andere wurden überprüft, um den Datensatz zu validieren und zu verfeinern.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit den jährlich in Betrieb genommenen MWh auf Länderebene, die über regionsspezifische durchschnittliche Verkaufspreise in Werte umgerechnet werden. Lieferantenlieferprüfungen und Kanalgespräche bieten eine selektive Bottom-up-Ansicht zur Überprüfung der Gesamtsummen. Zu den Schlüsselvariablen gehören Vanadiumflockpreise, Stunden der Abregelung erneuerbarer Energien, nationale Langzeitspeicherziele, Aufnahme von Elektrolyt-Leasing, Kapitalsubventionstrajektorien und prognostizierte Solarergänzungen. Multivariate Regression projiziert diese Treiber bis 2030, und Szenariotests puffern die Rohstoffvolatilität ab. Lücken in den Bottom-up-Eingaben werden mit konservativen Koeffizienten überbrückt, die von Branchenberatern geprüft wurden, bevor die Zahlen festgelegt werden.

Datenvalidierung und Aktualisierungszyklus

Jede Ausgabe durchläuft Anomaliescreens gegen Drittanbieter-Tracker und Unternehmensführung, gefolgt von einer Peer-Review. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei größeren politischen oder Preisschocks, und ein abschließender Validierungsdurchlauf wird kurz vor der Lieferung abgeschlossen.

Warum Mordors Vanadium-Redox-Batterie-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Werte weichen oft ab, weil Unternehmen unterschiedliche Chemikalien, Preisannahmen und Dateneinfrierdaten verwenden. Unser disziplinierter Umfang und die jährliche Aktualisierung verringern diese Lücken.

Zu den wichtigsten Lückentreibern gehören, ob Nicht-Vanadium-Flow-Batterien eingemischt werden, wie der schnelle Preisverfall modelliert wird und ob nur angekündigte statt in Betrieb genommene Projekte gezählt werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,92 Mrd. (2025) | ||

| USD 0,47 Mrd. (2024) | Globale Unternehmensberatung A | Lässt Systeme über 20 MWh aus und hält den Preis konstant |

| USD 0,19 Mrd. (2023) | Branchenjournal B | Zählt nur angekündigte Projekte |

| USD 0,30 Mrd. (2024) | Regionale Unternehmensberatung C | Vermischt Vanadium mit Zink-Brom-Chemikalien |

Der Vergleich zeigt, dass unser klarer Umfang, die Dual-Pfad-Modellierung und die häufige Validierung Entscheidungsträgern eine ausgewogene Basislinie bieten, die auf transparenten Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Vanadium-Redox-Flow-Batterien im Jahr 2026?

Der Markt belief sich 2026 auf USD 1,10 Milliarden und wird voraussichtlich bis 2031 USD 2,48 Milliarden erreichen.

Welche CAGR wird für Vanadium-Redox-Flow-Batterien bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,62 % wachsen.

Welche Anwendung führt derzeit die Nachfrage an?

Anwendungen zur Stabilisierung erneuerbarer Energien hielten 46,5 % des Umsatzes im Jahr 2025, da Versorgungsunternehmen mehrstündige Speicherung benötigen, um Solar- und Windabregelung zu reduzieren.

Welche Region wird am schnellsten wachsen?

Nordamerika ist bereit, bis 2031 eine CAGR von 22,5 % zu verzeichnen, angetrieben durch bundesweite Steuergutschriften und staatliche Langzeitspeichermandate.

Warum sind Elektrolyt-Leasingmodelle wichtig?

Leasing beseitigt die Vanadiumpreisvolatilität aus den Projektkapitalkosten, senkt das Vorabkapital um fast 30 % und verbessert die Schuldendeckungsquoten.

Was begrenzt heute die breitere VRFB-Einführung?

Das Fehlen einheitlicher Leistungsstandards und die anhaltende Vanadiumpreisvolatilität erhöhen beide die Finanzierungskosten im Vergleich zu ausgereiften Lithiumsystemen.

Seite zuletzt aktualisiert am: