Marktgröße und Marktanteil für Getreideinhaltsstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

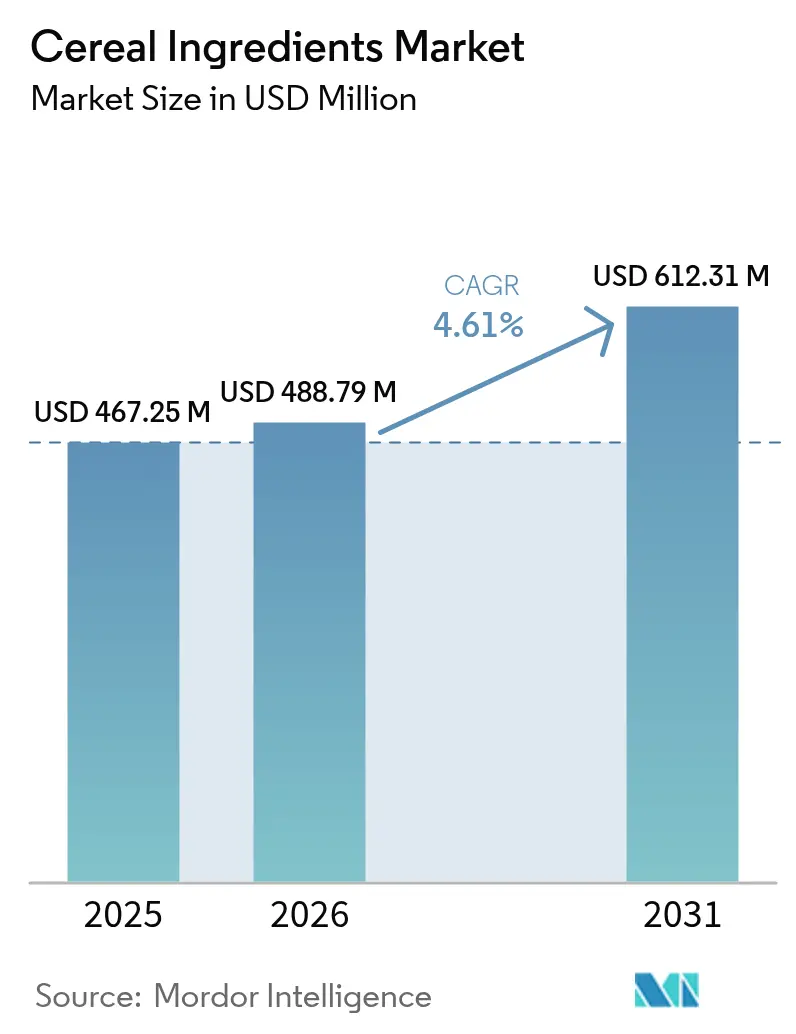

| Marktgröße (2026) | 488.79 Millionen US-Dollar |

| Marktgröße (2031) | 612.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Getreideinhaltsstoffe von Mordor Intelligence

Die globale Marktgröße für Getreideinhaltsstoffe wird im Jahr 2026 auf USD 488,79 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 467,25 Millionen, mit Prognosen für 2031 von USD 612,31 Millionen, was einem Wachstum von 4,61 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die Reaktion der Branche auf die Verbraucherpräferenzen für funktionelle Ernährung und Clean-Label-Produkte wider. Regulatorische Anforderungen an angereicherte Inhaltsstoffe in der Säuglingsernährung und beim Vollkornkonsum haben die Beschaffungsstrategien beeinflusst. Der Markt behauptet seine Stärke durch traditionelle Frühstücksanwendungen und expandiert gleichzeitig in den Bereich der Snack-Lebensmittelzutaten, da verzehrfertige Cerealien sich von Frühstücksartikeln zu tragbaren Snacks entwickeln. Weizen bleibt der dominierende Inhaltsstoff im Markt für Getreideinhaltsstoffe aufgrund seiner umfangreichen Verwendung in Heiß- und Kaltcerealien sowie seiner Eignung für extrudierte und geflockte Formate. Hafer verzeichnet die höchste Wachstumsrate, angetrieben durch die Nachfrage nach herzgesundem Beta-Glucan-Gehalt und Vollkorn- sowie glutenfreundlichen Optionen. Gersten- und Reisinhaltsstoffe verzeichnen ein gleichmäßiges Wachstum, insbesondere in Regionen, die sich auf vielfältige Getreidekombinationen für eine verbesserte Ernährung konzentrieren. Das Segment der alternativen Getreidesorten, einschließlich Hirse, Sorghum und Urgetreide, stellt eine spezialisierte Kategorie dar, die den Anforderungen an Premiumprodukte und dem Verbraucherinteresse an neuen Texturen und funktionellen Vorteilen gerecht wird. Diese Veränderungen in den Inhaltsstoffpräferenzen deuten auf eine Marktverschiebung hin zu Mehrkornformulierungen hin, die Ernährungsrichtlinien und individuelle Ernährungsanforderungen erfüllen.

Wichtigste Erkenntnisse des Berichts

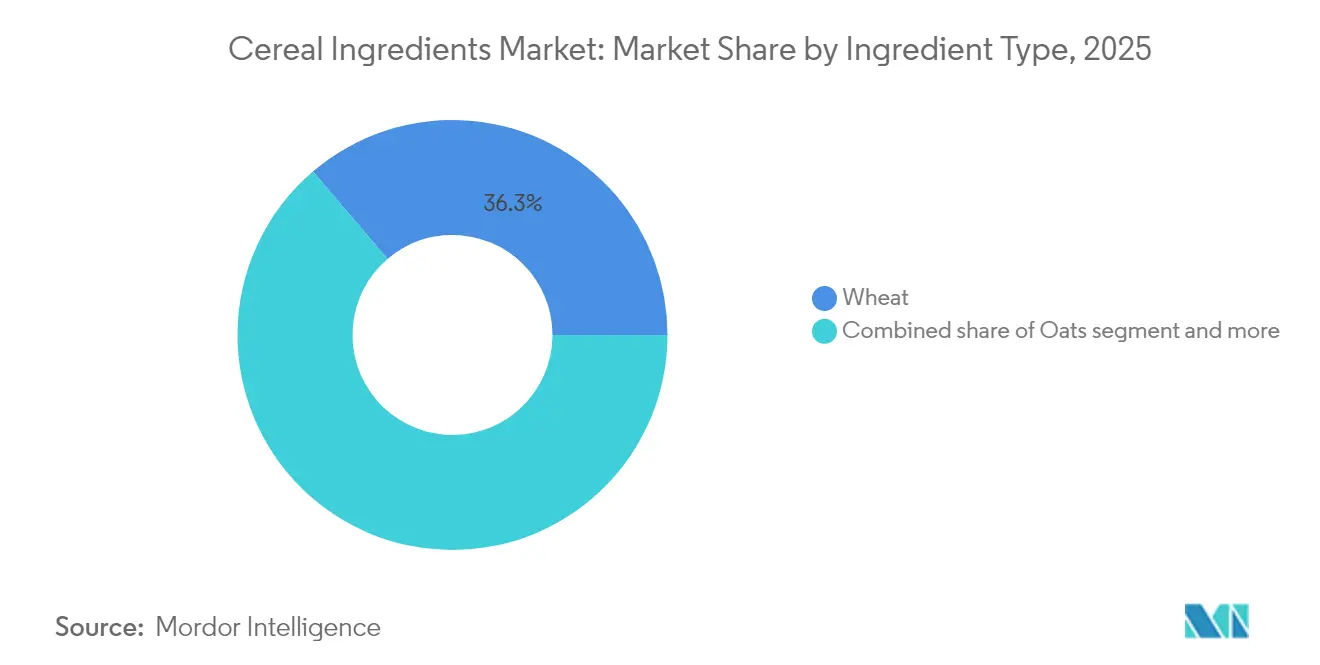

- Nach Inhaltsstofftyp hielt Weizen im Jahr 2025 einen Marktanteil von 36,25 % am Markt für Getreideinhaltsstoffe, während Hafer bis 2031 mit einer CAGR von 5,66 % das stärkste Wachstum in globalen Anwendungen verzeichnen soll.

- Nach Form erfassten Flocken im Jahr 2025 einen Marktanteil von 29,05 % am Markt für Getreideinhaltsstoffe und sollen zwischen 2026 und 2031 weltweit ebenfalls mit der höchsten CAGR von 5,71 % expandieren.

- Nach Anwendung dominierte Kaltgetreide im Jahr 2025 mit einem Anteil von 67,90 % an der Marktgröße für Getreideinhaltsstoffe, während Heißgetreide bis 2031 mit einer CAGR von 5,21 % am schnellsten wachsen soll.

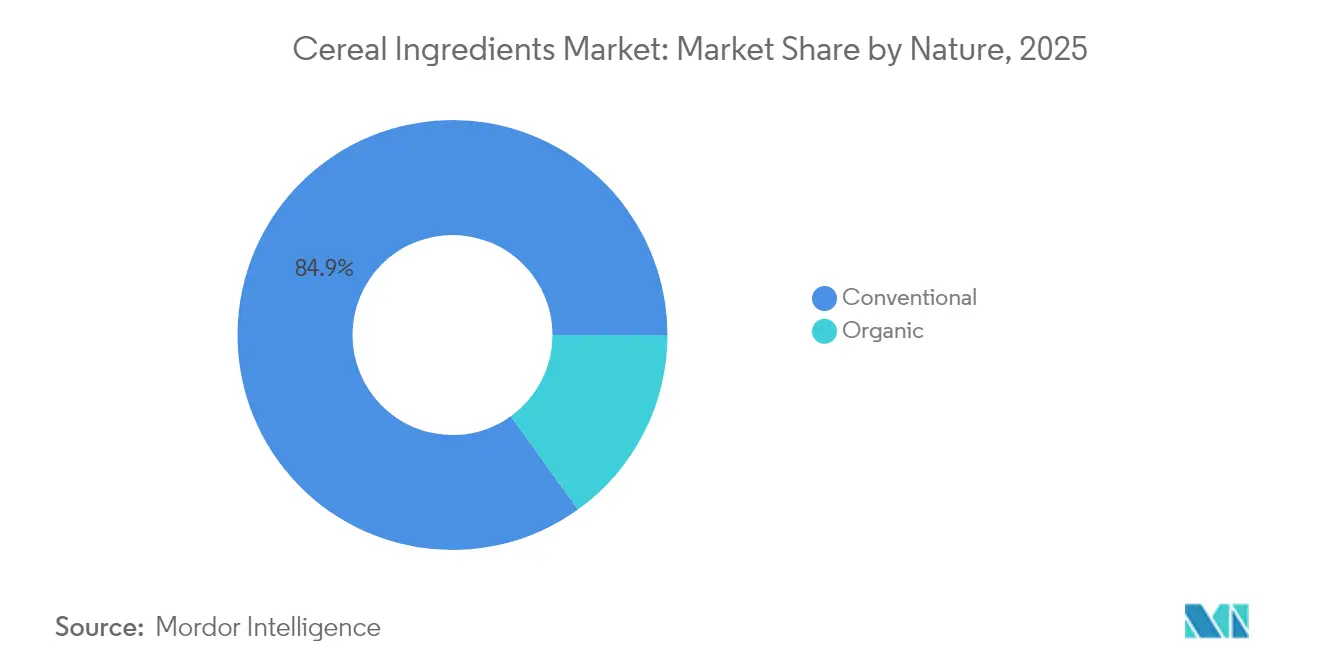

- Nach Art dominierte das konventionelle Segment im Jahr 2025 mit einem Anteil von 84,92 %; das Bio-Segment ist für eine CAGR von 5,78 % von 2026 bis 2031 in den wichtigsten Verbrauchsregionen positioniert.

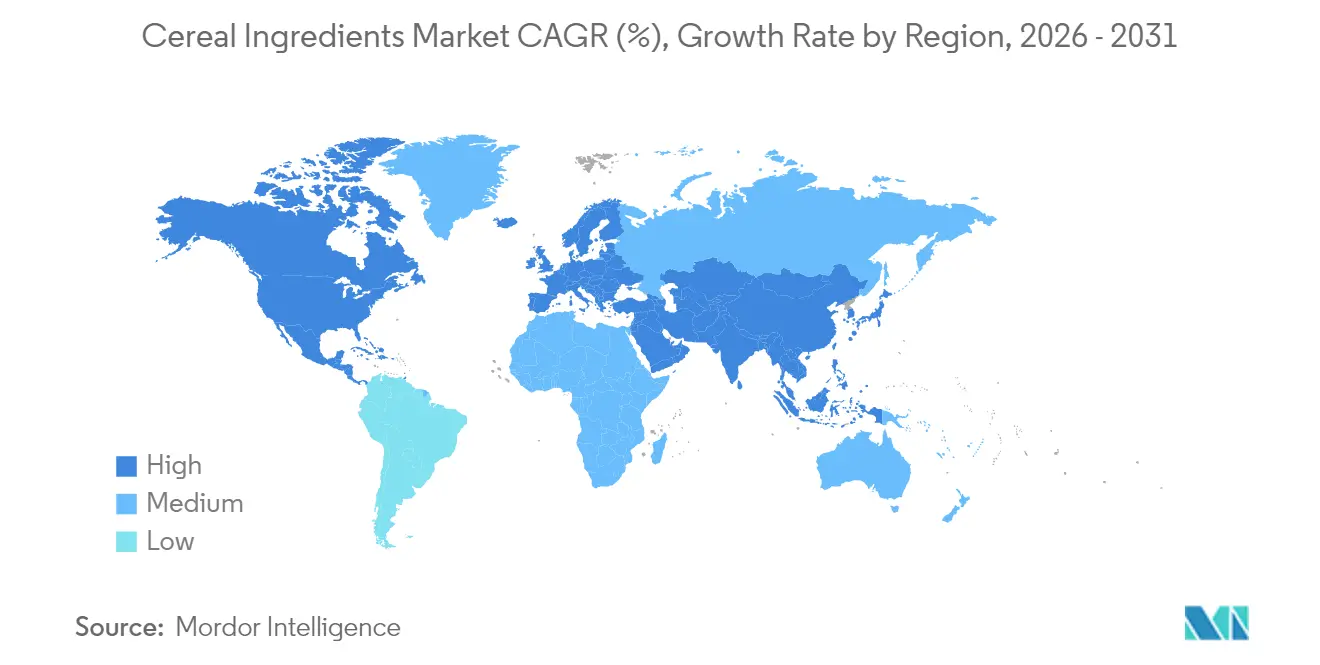

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,20 % am Markt für Getreideinhaltsstoffe, während Asien-Pazifik bis 2031 die schnellste CAGR von 5,89 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Getreideinhaltsstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Vollkorn- und ballaststoffreichen Produkten | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein fördert den Konsum funktioneller Frühstückscerealien | +0.9% | Global, angeführt von entwickelten Märkten, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Einsatz angereicherter Getreideinhaltsstoffe in der Säuglingsernährung | +0.7% | Global, mit regulatorischen Treibern in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einsatz in Snackriegeln, Granola und Gesundheitsmischungen | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Übernahme westlicher Frühstücksgewohnheiten in Schwellenländern | +1.1% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Konsum von getreidebasiserten Snacklebensmitteln als Mahlzeitenersatz | +0.6% | Global, urbanisierungsgetrieben in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Vollkorn- und ballaststoffreichen Produkten

Da Verbraucher zunehmend präventiver Gesundheit und Verdauungswohlbefinden Priorität einräumen, ist die Nachfrage nach Vollkorn- und ballaststoffreichen Produkten gestiegen und stärkt den Markt für Getreideinhaltsstoffe. Da sich die Ernährungspräferenzen von raffinierten Kohlenhydraten hin zu nährstoffreichen Alternativen verschieben, reagieren die Hersteller, indem sie Vollweizen, Hafer, Gerste und Mehrkornmischungen in ihren Cerealien verstärken. Die gestiegene Aufmerksamkeit der Verbraucher für Ballaststoffe hat zu einem Anstieg von Getreideinhaltsstoffen wie Haferkleie und Gerstenflocken geführt, die für ihre Beta-Glucane bekannt sind, die das Cholesterinmanagement unterstützen und die Herzgesundheit fördern. Infolgedessen besteht ein wachsender Appetit auf Bio- und Clean-Label-Cerealien, bei denen die Bedeutung von Vollkorn und natürlichen Ballaststoffen die Produkttransparenz unterstreicht. Laut einem Bericht des Whole Grains Council aus dem Jahr 2023 wollten 38 % der amerikanischen Verbraucher ihren Konsum von Vollkornbrot, -brötchen und -buns erhöhen, 27 % beabsichtigten, mehr Vollkorncracker, Snacks, Reis und Getreidebeilagen zu essen, und 26 % planten, mehr Vollkornfrühstückscerealien zu konsumieren [1]Quelle: Whole Grains Council, "These are the Whole Grain Products that Consumers Want More of," wholegrainscouncil.org.

Gesundheitsbewusstsein fördert den Konsum funktioneller Frühstückscerealien

Ein gesteigertes Gesundheitsbewusstsein unter den globalen Verbrauchern hat sich als entscheidender Treiber erwiesen, der die Nachfrage nach funktionellen Frühstückscerealien antreibt und damit die Chancen im Markt für Getreideinhaltsstoffe erweitert. Da Einzelpersonen zunehmend proaktiv bei der Bewältigung lebensstilbedingter Gesundheitszustände wie Fettleibigkeit, hohem Cholesterin und Typ-2-Diabetes werden, wenden sie sich zunehmend Frühstückscerealien zu, die mit funktionellen Vorteilen formuliert sind. Laut den Centers for Disease Control and Prevention (CDC) lag die Prävalenz von Fettleibigkeit bei Erwachsenen im Zeitraum 2021–2023 bei 40,3 %, ohne signifikante Unterschiede zwischen Männern und Frauen. Die Prävalenz von Fettleibigkeit war bei Erwachsenen im Alter von 40–59 Jahren höher als bei denen im Alter von 20–39 Jahren und 60 Jahren und älter [2]Quelle: Centers for Disease Control and Prevention CDC, "Obesity and Severe Obesity Prevalence in Adults: United States, August 2021–August 2023," cdc.gov. Da Verbraucher präventiver Gesundheit und Verdauungswohlbefinden einen hohen Stellenwert einräumen, ist die Nachfrage nach Vollkorn- und ballaststoffreichen Produkten gestiegen und treibt das Wachstum des Marktes für Getreideinhaltsstoffe voran. Da sich die Ernährungspräferenzen von raffinierten Kohlenhydraten hin zu nährstoffdichten Alternativen verschieben, verstärken die Hersteller die Aufnahme von Vollweizen, Hafer, Gerste und Mehrkornmischungen in ihren Cerealien.

Verstärkter Einsatz angereicherter Getreideinhaltsstoffe in der Säuglingsernährung

Die Vorschriften der Food and Drug Administration (FDA) gemäß 21 CFR Teil 107 legen strenge Nährstoffspezifikationen für Säuglingsnahrung fest und verlangen präzise Mengen an Protein (1,8–4,5 Gramm pro 100 Kilokalorien), Vitaminen und Mineralstoffen, was einen stark regulierten Markt für Getreideinhaltsstoffe schafft, die in Säuglingsernährungsprodukten verwendet werden [3]Quelle: Code of Federal Regulations, "107.100 Nutrient specifications," ecfr.gov. Dieser Regulierungsrahmen gewährleistet eine gleichbleibende Nachfrage nach spezialisierten Getreideinhaltsstoffen, die Bioverfügbarkeits- und Sicherheitsstandards erfüllen, die weit über die für allgemeine Lebensmittelanwendungen erforderlichen hinausgehen. Hersteller von Säuglingsnahrung verlangen von Lieferanten nicht nur den Nachweis der Nährstoffkonformität, sondern auch Rückverfolgbarkeitsprotokolle für die Lieferkette und Kontaminationskontrollprotokolle, die mit den guten Herstellungspraktiken der Food and Drug Administration (FDA) übereinstimmen. Das Wachstumspotenzial des Segments erstreckt sich über traditionelle Formelanwendungen hinaus auf Bio-Babynahrungskategorien, wo Getreideinhaltsstoffe als Texturmodifikatoren und Nährstoffverstärker in pürierten Produkten dienen.

Einsatz in Snackriegeln, Granola und Gesundheitsmischungen

Getreideinhaltsstoffe gehen über ihre traditionelle Rolle beim Frühstück hinaus und treiben ein erhebliches Marktwachstum voran. Mit zunehmendem Fokus auf Bequemlichkeit und Ernährung wenden sich Verbraucher Getreidekörnern und deren Derivaten in Snackriegeln, Granolaclustern und Gesundheitsmischungen zu. Diese Optionen bieten nicht nur Portabilität und Portionskontrolle, sondern versprechen auch Vorteile wie anhaltende Energie, Verdauungswohlbefinden und Herzgesundheit. Hersteller nutzen eine Vielzahl von Getreideinhaltsstoffen, von ganzen Haferflocken und Weizencrisps bis hin zu gepuffter Gerste und Mehrkornmischungen. Diese Innovation in Snack-Anwendungen betont nicht nur einen Clean-Label- und natürlichen Ansatz, sondern bedient auch die steigende Nachfrage nach Protein- und Ballaststoffanreicherung. Dieser Schwung spiegelt sich in den von Glanbia Nutritionals dokumentierten Verbraucherverhaltenstrends wider, die berichteten, dass fast jeder vierte Verbraucher, also 24 %, im Jahr 2024 regelmäßig Granola, Cerealien oder Snackriegel konsumierte [4]Quelle: Glanbia Nutritionals, "What Americans Are Snacking On Today," glanbianutritionals.com. Diese starke Akzeptanz verdeutlicht, wie Getreideinhaltsstoffe zunehmend in unterwegs-Formaten eingesetzt werden, die weit über das Frühstück hinausgehen, und festigt ihren Platz in der breiteren Snack- und Gesundheitslebensmittellandschaft, während neue Wege für Inhaltsstoffverarbeiter eröffnet werden, um vielseitige, wertschöpfende Getreidelösungen zu entwickeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Preise für Getreideernten aufgrund von Klimaauswirkungen | -1.4% | Global, mit akuten Auswirkungen in den wichtigsten Anbauregionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherbedenken hinsichtlich Kohlenhydrat- und Zuckergehalt | -0.8% | Hauptsächlich entwickelte Märkte, Ausbreitung auf urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Allergenes Potenzial glutenhaltiger Getreideinhaltsstoffe | -0.5% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verdauungsempfindlichkeiten im Zusammenhang mit bestimmten Vollkornballaststoffen | -0.3% | Entwickelte Märkte mit hohem Vollkornkonsum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für Getreideernten aufgrund von Klimaauswirkungen

Klimabedingte Störungen verursachen erhebliche Herausforderungen im Markt für Getreideinhaltsstoffe, hauptsächlich aufgrund der Volatilität der Getreideerntepreise. Wesentliche Getreideernten, darunter Weizen, Hafer, Gerste und Mais, sind zunehmend von unvorhersehbaren globalen Wettermustern wie Dürren, Überschwemmungen und Hitzewellen betroffen. Diese Schwankungen führen zu plötzlichen Anstiegen der Rohstoffkosten und schaffen Unsicherheiten in der Versorgung für Verarbeiter von Getreideinhaltsstoffen. Solche Preisschwankungen wirken sich auf die gesamte Wertschöpfungskette aus und zwingen die Hersteller, entweder die erhöhten Kosten zu absorbieren oder sie an die Verbraucher weiterzugeben. Diese Verschiebung könnte die Nachfrage nach Premium- und Spezialgetreideprodukten verringern. Darüber hinaus beeinflusst die Klimavariabilität nicht nur Pflanzentscheidungen und Erntequalität, sondern auch den Erntezeitpunkt, was es schwierig macht, konsistente Inhaltsstoffspezifikationen aufrechtzuerhalten. Für Inhaltsstoffkäufer und Lebensmittelhersteller verschärft sich die Herausforderung, da sie bestrebt sind, spezifische Zertifizierungen wie nicht-GVO, Bio oder glutenfrei zu erfüllen, während sie klimabedingte Versorgungsschwankungen bewältigen. Folglich erweist sich der Klimawandel als zweischneidiges Schwert, das sowohl ökologische als auch wirtschaftliche Herausforderungen für das Wachstum des Marktes für Getreideinhaltsstoffe darstellt, indem er Lieferketten stört und zu unvorhersehbaren Kostensteigerungen führt.

Wachsende Verbraucherbedenken hinsichtlich Kohlenhydrat- und Zuckergehalt

Die Erfahrung der Frühstückscerealienbranche mit rückläufigen Umsätzen trotz Reformulierungsbemühungen veranschaulicht, wie die Verbraucherbedenken hinsichtlich des Kohlenhydratgehalts über eine einfache Zuckerreduzierung hinausgehen und grundlegende Fragen zur Rolle getreidebasierter Produkte in gesunden Ernährungsweisen aufwerfen. Diese Marktherausforderung betrifft Lieferanten von Getreideinhaltsstoffen, die nachweisen müssen, dass ihre Produkte funktionelle Ernährungsvorteile liefern, die den Kohlenhydratgehalt in Fertigprodukten rechtfertigen. Die wachsende Beliebtheit von kohlenhydratarmen und ketogenen Diäten wirkt sich besonders auf traditionelle Cerealienanwendungen aus und erfordert, dass Inhaltsstofflieferanten spezialisierte Produkte entwickeln, die funktionelle Eigenschaften beibehalten und gleichzeitig die Gesamtkohlenhydratdichte reduzieren. Als Reaktion darauf investieren Lieferanten in Verarbeitungstechnologien, die den Protein- und Ballaststoffgehalt konzentrieren und gleichzeitig den Stärkegehalt reduzieren, wodurch Premium-Inhaltsstoffkategorien entstehen, die höhere Preise erzielen, aber kleinere Marktsegmente bedienen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Hafer treibt die Premium-Positionierung voran

Weizen hält im Jahr 2025 einen Marktanteil von 36,25 % und spiegelt seine Vielseitigkeit in Anwendungen von Frühstückscerealien bis hin zu Snackriegeln wider, während Hafer mit einer CAGR von 5,66 % bis 2031 als am schnellsten wachsender Inhaltsstofftyp hervortritt. Das Hafersegment profitiert von regulatorischer Unterstützung, einschließlich von der Food and Drug Administration (FDA) genehmigter Gesundheitsaussagen zur Cholesterinreduzierung, die es Lebensmittelherstellern ermöglicht, für haferhaltige Produkte Premiumpreise zu erzielen. Gerste verzeichnet eine gleichmäßige Nachfrage in traditionellen Anwendungen, sieht sich jedoch aufgrund von Bedenken hinsichtlich des Glutengehalts mit Wachstumsbeschränkungen konfrontiert, während Reisinhaltsstoffe in glutenfreien Formulierungen für Zöliakie- und glutenempfindliche Verbraucher an Bedeutung gewinnen.

Die Kategorie „Sonstige”, die Urgetreide wie Quinoa und Amaranth umfasst, verzeichnet ein robustes Wachstum, da Hersteller durch Erbsorten Differenzierung suchen, die Verbraucher ansprechen, die an ernährungsphysiologischer Vielfalt und nachhaltigen Landwirtschaftspraktiken interessiert sind. Diese Segmentierungsverschiebung spiegelt breitere Verbrauchertrends hin zu funktionellen Inhaltsstoffen wider, die messbare gesundheitliche Vorteile liefern, anstatt lediglich als Rohstoff-Kohlenhydratquellen in Fertigprodukten zu dienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flocken dominieren durch Verarbeitungsinnovation

Flocken stellen sowohl das größte Segment mit einem Marktanteil von 29,05 % im Jahr 2025 als auch die am schnellsten wachsende Form mit einer CAGR von 5,71 % bis 2031 dar und zeigen, wie etablierte Verarbeitungstechnologien sich weiterentwickeln, um den sich ändernden Verbraucherpräferenzen gerecht zu werden. Der Erfolg des Flockenformats beruht auf seiner optimalen Balance aus Textur, Nährstofferhalt und Fertigungseffizienz, die es Lebensmittelproduzenten ermöglicht, Produkte zu schaffen, die den Verbrauchererwartungen an vertraute Esserlebnisse entsprechen und gleichzeitig funktionelle Inhaltsstoffe integrieren. Puff-Formen dienen spezialisierten Anwendungen in Kindercerealien und Snackprodukten, während Grießformen hauptsächlich in Heißcerealienanwendungen und als Texturmodifikatoren in Backwaren eingesetzt werden.

Die Wachstumsbeschleunigung des Flockensegments spiegelt Verarbeitungsinnovationen wider, die die Nährstoffintegrität bewahren und gleichzeitig Geschmacks- und Texturmerkmale verbessern, die Verbraucher mit Premiumprodukten assoziieren. Hersteller spezifizieren zunehmend geflockte Inhaltsstoffe für ihre Fähigkeit, die strukturelle Integrität während Misch- und Verpackungsprozessen aufrechtzuerhalten, Abfall zu reduzieren und die Konsistenz des Fertigprodukts zu verbessern. Die Kategorie „Sonstige” umfasst spezialisierte Formen wie Cluster und Crisps, die Nischenanwendungen in der Granola- und Snackriegelherstellung bedienen, wo einzigartige Texturen Premiumpreise erzielen, aber spezialisierte Verarbeitungsanlagen und Fachkenntnisse erfordern, die den Markteintritt für kleinere Lieferanten einschränken.

Nach Art: Bio-Segment erzielt Wachstumsprämie

Konventionelle Getreideinhaltsstoffe halten im Jahr 2025 einen Marktanteil von 84,92 % und spiegeln Kostenüberlegungen und die Komplexität der Lieferkette wider, die etablierte Produktionsmethoden begünstigen, während Bio-Inhaltsstoffe bis 2031 eine CAGR von 5,78 % erzielen, da die Bereitschaft der Verbraucher, Aufpreise für Nachhaltigkeitsnachweise zu zahlen, die Beschaffungsprioritäten neu gestaltet. Die Wachstumstrajektorie des Bio-Segments spiegelt breitere Verbrauchertrends hin zu Transparenz und ökologischer Verantwortung wider, wobei Lebensmittelhersteller zunehmend Bio-Inhaltsstoffe spezifizieren, um Clean-Label-Positionierung und Premiumpreisstrategien zu unterstützen. Bio-Zertifizierungsanforderungen schaffen Lieferkettenbarrieren, die den Wettbewerb einschränken und zertifizierten Lieferanten ermöglichen, erhebliche Preisaufschläge gegenüber konventionellen Alternativen zu erzielen.

Die Expansion des Bio-Segments sieht sich mit Einschränkungen durch begrenzte zertifizierte Anbauflächen und Verarbeitungskapazitäten konfrontiert, was Chancen für Lieferanten schafft, die in Bio-Zertifizierung und spezialisierte Handhabungssysteme investieren, die eine Kreuzkontamination mit konventionellen Produkten verhindern. Lebensmittelhersteller betrachten Bio-Getreideinhaltsstoffe zunehmend als strategische Differenzierungsmerkmale, die Premiumpreise in wettbewerbsintensiven Kategorien rechtfertigen, was das Nachfragewachstum antreibt, das die Gesamtmarktexpansionsraten übersteigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kaltgetreide entwickelt sich zum Snacking

Kaltgetreide dominiert den Markt mit 67,90 % der Anwendungsnachfrage im Jahr 2025, während Heißgetreide mit einer CAGR von 5,21 % bis 2031 ein stärkeres Wachstumspotenzial zeigt. Diese Verschiebung spiegelt sich entwickelnde Konsummuster wider, da traditionelle Frühstücksanlässe mit Snacking- und Mahlzeitenersatztrends verschmelzen. Das Kaltgetreidesegment behauptet seine Marktführerschaft aufgrund etablierter Verbraucherpräferenzen und Vertriebsnetzwerke. Das Wachstum sieht sich jedoch in entwickelten Märkten mit Einschränkungen konfrontiert, wo Verbraucher zunehmend portable und proteinreiche Frühstücksalternativen bevorzugen. Heißgetreide gewinnt Marktanteile durch seine gesundheitsorientierte Positionierung und Anpassungsoptionen, die es Verbrauchern ermöglichen, Nährstoffgehalt und Geschmackspräferenzen zu kontrollieren.

Verzehrfertige Cerealien expandieren weiterhin über das Frühstück hinaus in Snacking-Anlässe und veranlassen Hersteller, praktische Verpackungsformate und verbesserte Nährstoffprofile zu entwickeln. Diese Marktentwicklung schafft Chancen für Inhaltsstofflieferanten, spezialisierte Formulierungen zu entwickeln, die Textur und Geschmack in portablen Formaten bewahren und gleichzeitig Ernährungsvorteile liefern. Die steigende Nachfrage nach getreidebasiserten Mahlzeitenersatzprodukten treibt den Bedarf an Inhaltsstoffen voran, die anhaltende Energie und Sättigung bieten.

Geografische Analyse

Nordamerika führt den Markt für Getreideinhaltsstoffe mit einem Anteil von 36,20 % im Jahr 2025 an, unterstützt durch eine etablierte Lebensmittelverarbeitungsinfrastruktur und Regulierungsrahmen, die angereicherte Inhaltsstoffe begünstigen, sieht sich jedoch mit Wachstumsbeschränkungen durch rückläufigen Frühstückscerealienkonsum und zunehmendem Wettbewerb durch alternative Proteinquellen konfrontiert. Die reifen Marktdynamiken der Region schaffen Chancen für Lieferanten, die spezialisierte Inhaltsstoffe für aufkommende Anwendungen wie pflanzliche Fleischalternativen und funktionelle Snackprodukte entwickeln können, die Getreideproteine und -ballaststoffe für Textur und Nährstoffverbesserung nutzen.

Asien-Pazifik entwickelt sich mit einer CAGR von 5,89 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch Urbanisierungsmuster, bei denen traditionelle reisbasierte Frühstücksgewohnheiten westlichen Convenience-Lebensmitteln weichen, wobei Indien und Südostasien bis 2033 voraussichtlich 31 % des globalen Wachstums des landwirtschaftlichen Konsums ausmachen werden. Diese demografische Verschiebung schafft erhebliche Chancen für Lieferanten von Getreideinhaltsstoffen, die ihre Produkte an lokale Geschmackspräferenzen anpassen können und dabei die Bequemlichkeit und Ernährungsvorteile beibehalten, die die Akzeptanz westlicher Frühstücksformate vorantreiben.

Europa verzeichnet eine gleichmäßige Nachfrage, unterstützt durch Regulierungsrahmen, die den Vollkornkonsum und Bio-Inhaltsstoffe begünstigen, während der Nahe Osten und Afrika aufkommende Chancen darstellen, wo Urbanisierung und steigende verfügbare Einkommen die Akzeptanz verarbeiteter Frühstücksprodukte vorantreiben. Südamerika zeigt Wachstumspotenzial, da wirtschaftliche Entwicklung und Urbanisierung die Nachfrage nach verarbeiteten Lebensmittelprodukten schaffen, obwohl politische und wirtschaftliche Instabilität in wichtigen Märkten Herausforderungen für Lieferanten schafft, die langfristige Lieferbeziehungen und Produktionsanlagen in der Region aufbauen möchten.

Regulatorisches Umfeld

Die Regulierung von Getreideinhaltsstoffen wird durch Spezifikationen für Lebensmittelzusatzstoffe, Anforderungen für schutzbedürftige Bevölkerungsgruppen (Säuglings- und Kleinkindnahrung) sowie Vorschriften für Nährwert- und Gesundheitsangaben zu getreidebasierten Bestandteilen geprägt. In den Vereinigten Staaten legt der FDA-Rahmen für Säuglingsnahrung gemäß 21 CFR Part 107 strenge Nährstoff- und Qualitätsspezifikationen fest, was die Beschaffung hin zu Lieferanten lenkt, die Rückverfolgbarkeit, Kontaminantenkontrolle und eine konsistente funktionale Leistung für getreideabgeleitete Inhaltsstoffe in Anwendungen der Säuglingsernährung nachweisen können.

In Europa haben regulatorische Maßnahmen im Jahr 2026 die technischen Spezifikationen für bestimmte Zusatzstoffe verschärft, die in Lebensmitteln für schutzbedürftige Bevölkerungsgruppen verwendet werden, wodurch die Compliance-Anforderungen an Reinheitsspezifikationen und Höchstmengen gestiegen sind, die die Formulierungsentscheidungen beeinflussen. Diese Änderungen beeinflussen die Lieferantenqualifizierung für getreidebasierte Produkte, die in sensiblen Anwendungskategorien auf Stabilisatoren und Verdickungsmittel angewiesen sind. In den wichtigsten Schwellenländern haben die Behörden weiterhin Zusatzstoffzulassungen und kategoriespezifische Anforderungen aktualisiert, einschließlich der Ernährung im frühen Lebensalter, was den Bedarf globaler Lieferanten erhöht, regionsspezifische Spezifikationen und Dokumentationen für den Verkauf von Getreideinhaltsstoffen an multinationale Lebensmittelherstellungsprogramme zu verwalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Getreideinhaltsstoffe beginnt mit dem vorgelagerten Getreideanbau (Weizen, Hafer, Gerste, Reis und alternative Getreidearten), gefolgt von Sammlung und Lagerung, Reinigung und Sortierung sowie Vermahlung und Fraktionierung (Mehl, Grütze). Anschließend folgt die Weiterverarbeitung, einschließlich Flockung, Extrusion und Mischung, um standardisierte Inhaltsstoffformate zu liefern. Zu den Marktteilnehmern in der Mitte der Wertschöpfungskette gehören Getreidemühlen und Spezialverarbeiter, die funktionale Spezifikationen (Partikelgröße, Wasseraufnahme, Beta-Glucan-Gehalt) bereitstellen. Diese Stufe wird durch Testlabore, Zertifizierungsstellen (Bio, gentechnikfrei, glutenfrei) und Verpackungsanbieter unterstützt, bevor die Inhaltsstoffe über Ingredient-Distributoren verteilt oder direkt an Hersteller von kalten Cerealien, warmen Cerealien, Snackriegeln und Health-Mischungen geliefert werden.

Spezialisierte Vermahlung, Flockung und Extrusion konzentrieren zudem die Kapitalanforderungen und schaffen strukturelle Engpässe. Identitätswahrende Programme erhöhen den Dokumentations- und Trennungsaufwand, was die Beschaffungskomplexität für Bio- und gentechnikfreie Getreideinhaltsstoffe steigert. In den Jahren 2025-2026 haben immer mehr Lieferanten und nachgelagerte Marken Farm-to-Factory-Programme formalisiert, die an regenerative Landwirtschaft und direkte Beziehungen zu Erzeugern gekoppelt sind, was die Rückverfolgbarkeit und Versorgungskontinuität verbessert und gleichzeitig die Koordination zwischen Landwirten, Sammelstellen, Verarbeitern und Markeninhabern verstärkt.

Wettbewerbslandschaft

Der Markt für Getreideinhaltsstoffe weist eine mäßig fragmentierte Wettbewerbslandschaft auf. Regionale Müller und spezialisierte Inhaltsstoffunternehmen, darunter Bunge Global SA, Ingredion Incorporated, Grain Millers und Groupe Limagrain Holding, tragen erheblich zum Marktwettbewerb bei. Diese Unternehmen bieten Bio-, nicht-GVO-, glutenfreie und Urgetreideprodukte an und reagieren damit auf die Verbrauchernachfrage nach Clean-Label- und nachhaltigen Optionen. Ihre Wettbewerbsvorteile umfassen operative Flexibilität, starke lokale Erzeugerbeziehungen und schnelle Anpassung an Ernährungstrends und -vorschriften, was es ihnen ermöglicht, Premium-Marktsegmente zu bedienen und die Markendifferenzierung von Cerealienherstellern zu unterstützen.

Große Agrarprozessoren wie Archer-Daniels-Midland Company und Cargill, Incorporated behaupten ebenfalls ihre Marktführerschaft durch ihre Skalenvorteile bei Beschaffung und Verarbeitung. Spezialisierte Inhaltsstofflieferanten und regionale Müller bedienen lokale und Nischenmärkte, wobei kleinere Akteure sich auf spezialisierte Segmente wie Bio-Zertifizierung, Urgetreidesorten und funktionelle Inhaltsstoffe konzentrieren, die Premiumpreise in gezielten Marktsegmenten erzielen. Strategische Partnerschaften, Zertifizierungen und technologische Fortschritte treiben den Marktwettbewerb voran, indem sie Rückverfolgbarkeit, Nährstoffprofile und Produktentwicklung verbessern.

Diese Innovationen bedienen sowohl traditionellen Konsum als auch unterwegs-Anwendungen. Der zunehmende Fokus auf gesundheitsbewussten Konsum wird voraussichtlich die Innovation im Markt für Getreideinhaltsstoffe beschleunigen. Unternehmen entwickeln neue getreidebasierte Lösungen, die Funktionalität, Geschmack und Nachhaltigkeit kombinieren und Getreideinhaltsstoffe als dynamisches Segment in der globalen Lebensmittelindustrie etablieren. Wettbewerber wetteifern darum, neuartige getreidebasierte Lösungen zu liefern, die Funktionalität, Geschmack und Nachhaltigkeit in Einklang bringen, und festigen Getreideinhaltsstoffe als dynamischen und sich entwickelnden Sektor innerhalb der globalen Lebensmittelindustrie.

Marktführer für Getreideinhaltsstoffe

Archer-Daniels-Midland Company

Cargill, Incorporated

Bunge Global SA

Ingredion Incorporated

Groupe Limagrain Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Freiraum für Produktentwicklung erweitert sich dort, wo Getreideinhaltsstoffe mehrere Funktionen gleichzeitig erfüllen, etwa Ballaststoffanreicherung plus Texturierung für Snackriegel, Granola-Cluster und tragbare Cerealienformate, und dort, wo die Verarbeitung von Inhaltsstoffen eine Clean-Label-Positionierung unterstützen kann, ohne lange Zutatenlisten hinzuzufügen. Haferbasierte Inhaltsstoffe bleiben aufgrund der Beta-Glucan-Positionierung und der Vollkornnachfrage, die sich in höherwertige Formulierungen übersetzt, zentral für die Premiumisierung, während glutenfreundliche Reisinhaltsstoffe und Mehrkornmischungen die Differenzierung für Hersteller unterstützen, die Allergie- und Verdauungsempfindlichkeitsbedenken angehen.

Kapazitätsausbauten und Partnerschaften in Schwellenländern schaffen zudem stärker lokalisierte Versorgungsoptionen für wertschöpfende, getreideabgeleitete Inhaltsstoffe, insbesondere in Indien. Die dortige Investitionstätigkeit hat sich auf fortschrittliche Stärkederivate und die Produktion von Spezialinhaltsstoffen neben der Grundvermahlung konzentriert. Jüngste Transaktionen und Erweiterungen in der indischen Getreideverarbeitung, einschließlich Übernahmen von Nassmahlanlagen und neuer Kapazitäten für Derivate wie Maltodextrin und Flüssigglukose, zeigen einen Vorstoß in margenstärkere Inhaltsstoffsysteme, die in getreidenahe Anwendungen (Süßwaren, Milchprodukte und Säuglingsernährung) einfließen. Gleichzeitig erhöhen Erklärungen zur regenerativen Landwirtschaft und markengeführte Beschaffungsprogramme die Nachfrage nach dokumentierten, identitätsgewahrten Getreideinputs, wodurch Raum für Inhaltsstofflieferanten entsteht, die Rückverfolgbarkeit, Zertifizierung und konsistente Spezifikationen im großen Maßstab umsetzen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Cargill gab die kommerzielle Einführung von NextCoa, einer kakaofreien Süßwarenalternative, in Nordamerika in Partnerschaft mit Voyage Foods bekannt. Die Einführung erweitert Cargills Angebot an Spezialinhaltsstoffen für Süßwaren und positioniert alternative Inhaltsstoffsysteme als Mittel zur Steuerung von Rohstoff- und Versorgungsrisiken in verwandten süßen Anwendungen, die oft getreidebasierte Komponenten enthalten.

- März 2025: Cargill eröffnete eine neue Maismahlanlage in Gwalior, Madhya Pradesh, Indien, in Partnerschaft mit Saatvik Agro Processors. Die zusätzliche Verarbeitungskapazität stärkt die regionale Verfügbarkeit von Stärkederivaten, die in Süßwaren, Milchprodukten und Säuglingsnahrung verwendet werden, verbessert die Lieferzeiten und ermöglicht eine stärker lokalisierte Beschaffung für Hersteller.

- Dezember 2024: Richardson International Ltd. gab eine Erweiterung seiner Hafermühle und Verarbeitungsanlage in South Sioux City, Nebraska, bekannt, um die Granola-Verpackungskapazitäten der Anlage zu verdoppeln. Die höhere Verpackungsdurchsatzleistung unterstützt die Versorgung mit größeren Mengen an haferbasierten Formaten, die in Cerealien- und Snackanwendungen verwendet werden, und verbessert die Reaktionsfähigkeit auf Kundenspezifikationen und Handelsmarkenprogramme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst getreidebasierte Inhaltsstoffe aus Getreidearten wie Weizen, Mais, Reis, Hafer und Gerste, die zu Formen verarbeitet werden, die von Lebensmittelherstellern verwendet werden, hauptsächlich für Produkte im Stil von warmen und kalten Cerealien sowie verwandte getreidebasierte Lebensmittel.

Ausgeschlossen aus dem Geltungsbereich: fertige, verpackte Frühstückscerealienmarken zum Einzelhandelswert werden nicht berücksichtigt, ebenso wenig wie nicht getreidebasierte Bestandteile wie Milchprodukte, Nüsse und Früchte, die in Endprodukte eingemischt werden können.

Übersicht der Segmentierung

- Nach Inhaltsstofftyp

- Weizen

- Gerste

- Reis

- Hafer

- Sonstige

- Nach Form

- Puff

- Grieß

- Flocke

- Sonstige

- Nach Art

- Bio

- Konventionell

- Nach Anwendung

- Heißgetreide

- Kaltgetreide

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die Marktgrenzen festzulegen, die tatsächlich gehandelten Inhaltsstoffformen aufzulisten und zu verstehen, woher die Nachfrage in den verschiedenen Regionen kommt. Wir haben uns auf öffentliche Quellen wie Daten des USDA und des Economic Research Service, US-Zensushandelsstatistiken, Eurostat, FAOSTAT sowie Codex Alimentarius und damit verbundene nationale Lebensmittelsicherheitsleitlinien für Produktdefinitionen und Kennzeichnungsreferenzen gestützt.

Um die Annahmen realistisch zu halten, haben wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen zu Kapazitäts- und Kategoriekommentaren, Websites von Verbänden zu Vermahlungs- und Getreideverarbeitungsindikatoren sowie seriöse Presseberichte zu Erweiterungsankündigungen überprüft. Wo ein Datensatz nicht ausreichte, wurde eine kostenpflichtige Abonnementdatenbank ausschließlich für Unternehmensfinanzdaten und Nachrichtenverfolgung genutzt, zusammen mit einer Patentdatenbank, um Verarbeitungs- und Formulierungsverschiebungen zu erkennen, die den Inhaltsstoffmix im Laufe der Zeit verändern können. Dies sind lediglich beispielhafte Quellen, und viele weitere Referenzen wurden während der Arbeit zur Gegenprüfung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, wie Inhaltsstofflieferanten und Käufer Getreideinhaltsstoffe definieren, wie die Preisgestaltung typischerweise erfolgt (vertraglich vs. Spotmarkt) und wie die üblichen Umrechnungsfaktoren von Getreideinput zu Inhaltsstoffoutput aussehen. Wir sprachen mit Beteiligten aus der Inhaltsstoffverarbeitung, Lebensmittelherstellung, Distribution und Beschaffung, und die Abdeckung war über die wichtigsten Verbraucherregionen ausgewogen, sodass Annahmen zu Volumen, Mix und Preisgestaltung vor der Finalisierung der Gesamtwerte belastbar getestet werden konnten.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 20% | APAC: 38% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 37% | EMEA: 36% |

| Kleinere Akteure: 20% | Manager: 43% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, der den Nachfragepool aus Getreideverarbeitungs- und Nutzungssignalen rekonstruiert und anschließend eine Umrechnungslogik auf die in Cerealien und verwandten getreidebasierten Lebensmitteln verwendeten Inhaltsstoffformen anwendet. Nachdem die regionalen Nachfragepools festgelegt waren, führten wir selektive Bottom-up-Näherungen durch, wobei wir Stichprobenumsätze von Lieferanten, Kanalprüfungen und Volumen nach durchschnittlichem Verkaufspreis (ASP) nutzten, um Gesamtwerte zu validieren und Anpassungen vorzunehmen, wo die beiden Sichtweisen nicht übereinstimmten.

Zu den wichtigsten Modelleingaben gehören die gemeldete Verfügbarkeit von Getreide und Verarbeitungsvolumina, die Aufteilung nach Inhaltsstoffform (Flocken, Puffs, Grütze und Ähnliches), der Anteil von Bio- gegenüber konventioneller Ware, der Anwendungsmix zwischen warmen und kalten Cerealienformaten sowie regionale Handelsströme, die auf grenzüberschreitende Versorgung hinweisen. Die Preisgestaltung wurde durch eine wiederholbare ASP-Methode gehandhabt, die die Rohstoffbewegung mit Annahmen zur Verzögerung an die Preisgestaltung verarbeiteter Inhaltsstoffe koppelt, und wurde in Interviews überprüft, damit sie widerspiegelt, wie Verträge in der Praxis erneuert werden.

Für die Prognose wurde eine Szenarioanalyse mit einem kleinen Satz von Treibern verwendet, wie etwa der Getreidepreisausblick, das Nachfragewachstum bei verzehrfertigen und praktischen getreidebasierten Lebensmitteln sowie erwartete Kapazitätserweiterungen. Der Szenarioverlauf wurde mit Branchenbefragten überprüft, um ihn realitätsnah zu halten. Wo Bottom-up-Informationen für kleinere Länder oder Nischenformen fehlten, wurden Lücken mithilfe von Proxy-Mixverhältnissen aus vergleichbaren Märkten gefüllt und anschließend auf die regionalen Gesamtwerte zurücknormalisiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden aus mehreren Blickwinkeln trianguliert, einschließlich Volumensignalen, Handelsrichtung und Preisentwicklung, damit eine Verzerrung durch eine einzelne Quelle die endgültige Zahl nicht bestimmt. Ausreißer wurden durch Abweichungsprüfungen auf Länder- und Regionsebene identifiziert und anschließend in einer zweiten Analystenprüfung vor der Freigabe überprüft.

Der Bericht wird jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa große Kapazitätsveränderungen oder starke rohstoffbedingte Preisänderungen, die sich auf die ASPs der Inhaltsstoffe auswirken. Vor der Auslieferung führen wir eine abschließende Überprüfung durch, damit das Modell die aktuellsten öffentlich verfügbaren Signale und neue Primärrückmeldungen widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für Getreideinhaltsstoffe mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Getreideinhaltsstoffe können sich unterscheiden, selbst wenn der Themenname derselbe ist, da das verwendete Jahr, der Zeitpunkt der Währungsumrechnung und die Art der Preisdurchschnittsbildung den Gesamtwert verändern können. Unterschiede ergeben sich auch daraus, was als Inhaltsstoffmarkt versus Fertiglebensmittelmarkt gezählt wird, sowie ob die Volumina an der Realität der Getreideverarbeitung oder an breiteren Umsatzannahmen für verpackte Lebensmittel verankert sind.

Eine durch Aktualisierung bedingte Lücke ist in diesem Bereich üblich, da sich getreidegebundene Inhaltsstoffpreise innerhalb eines Jahres bewegen können und manche Schätzungen ASPs zu aggressiv glätten oder Währungen zu einem einzigen Zeitpunkt umrechnen. Durch die erneute Überprüfung der ASP-Schritte während des Aktualisierungszyklus, die Anwendung einer konsistenten Zeitgebung für Durchschnittsjahres-Wechselkurse und die erneute Kontaktaufnahme mit Quellen, wenn Volumen- und Preissignale voneinander abweichen, hält Mordor Intelligence den Wert für 2026 näher an dem, was Lieferanten und Käufer als tatsächlich gehandelt bei Getreideinhaltsstoffen angeben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 488,79 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 457,53 Mio. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise einen breiten Durchschnittspreis über alle Formen hinweg an, was den Wert unterschätzen kann, wenn sich der Inhaltsstoffmix hin zu höherpreisigen verarbeiteten Formaten verschiebt. |

| Branchenverlag B | 452,53 Mio. USD (2024) | Behält ein Basisjahr 2024 bei und verlässt sich wahrscheinlich stärker auf standardisierte Wachstumsraten mit begrenzter Neuvalidierung von Zeitpunkten der Währungsumrechnung und Vertragsverzögerungseffekten, was Gesamtwerte bei rohstoffsensiblen Inhaltsstoffen verändern kann. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl des Jahres und die Art und Weise, wie ASP und Umrechnungszeitpunkt behandelt werden, und nicht durch eine echte Uneinigkeit über die Nachfragerichtung. Wenn der Geltungsbereich auf Umsätze auf Inhaltsstoffebene beschränkt bleibt und die Preislogik daran überprüft wird, wie Verträge zurückgesetzt werden, bleibt die resultierende Marktgröße auf klare Volumen- und Mix-Inputs zurückführbar und kann in zukünftigen Aktualisierungen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Getreideinhaltsstoffe?

Der Markt für Getreideinhaltsstoffe wird im Jahr 2026 auf USD 488,79 Millionen geschätzt und soll bis 2031 USD 612,31 Millionen erreichen.

Welcher Inhaltsstofftyp wächst am schnellsten?

Hafer verzeichnet mit 5,66 % die höchste CAGR bis 2031, angetrieben durch Beta-Glucan-Gesundheitsaussagen und breitere Getränkeanwendungen.

Warum sind Flocken die führende Form im Markt?

Flocken verbinden vertraute Textur mit effizienter Verarbeitung und erzielen damit im Jahr 2025 einen Anteil von 29,05 % sowie die schnellste Wachstumsrate von 5,71 % unter den Formen.

Welche Region wird die zukünftige Expansion vorantreiben?

Asien-Pazifik soll mit einer CAGR von 5,89 % wachsen, angetrieben durch Urbanisierung und die Übernahme westlicher Convenience-Frühstücksformate.

Seite zuletzt aktualisiert am: