Marktgröße und Marktanteil für unlösliche Ballaststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

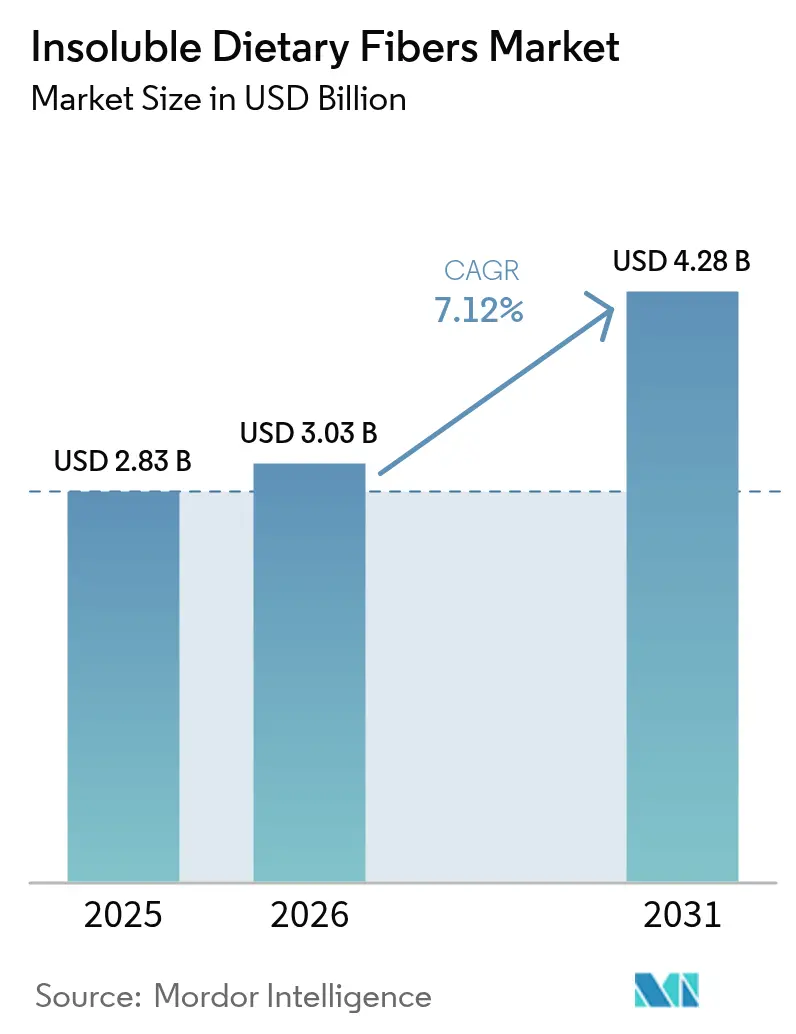

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 4.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für unlösliche Ballaststoffe von Mordor Intelligence

Die globale Marktgröße für unlösliche Ballaststoffe wurde im Jahr 2025 auf USD 2,83 Milliarden geschätzt und soll von USD 3,03 Milliarden im Jahr 2026 auf USD 4,28 Milliarden bis 2031 wachsen, bei einer CAGR von 7,12 % während des Prognosezeitraums (2026–2031). Das wachsende Bewusstsein der Menschen für gesundheitliche Vorteile und Wohlbefinden hat dieses Wachstum vorangetrieben, begleitet von regulatorischen Änderungen und technologischen Entwicklungen. Als die FDA im Dezember 2024 ihre Kriterien für die Bezeichnung „gesund” überarbeitete, um den Fokus auf ballaststoffreiche und nährstoffdichte Lebensmittel zu legen, eröffnete dies Lebensmittelunternehmen neue Möglichkeiten, den Nährwert ihrer Produkte zu verbessern [1]Quelle: U.S. Food & Drug Administration, "Lebensmittelkennzeichnung: Nährstoffgehaltsbezogene Angaben; Definition des Begriffs 'Gesund'," fda.gov. Lebensmittelwissenschaftler haben bessere Verarbeitungsmethoden entwickelt, wie z. B. Hitze-Feuchtigkeits-Behandlungen, Zitronensäuremodifikationen und Granulattechnik, die den Einsatz unlöslicher Ballaststoffe in verschiedenen Lebensmitteln erleichtern. Da immer mehr Menschen nach Lebensmitteln suchen, die ihre Verdauungsgesundheit unterstützen, beim Gewichtsmanagement helfen und klar gekennzeichnete Zutaten enthalten, wächst der Markt weiter.

Wichtigste Erkenntnisse des Berichts

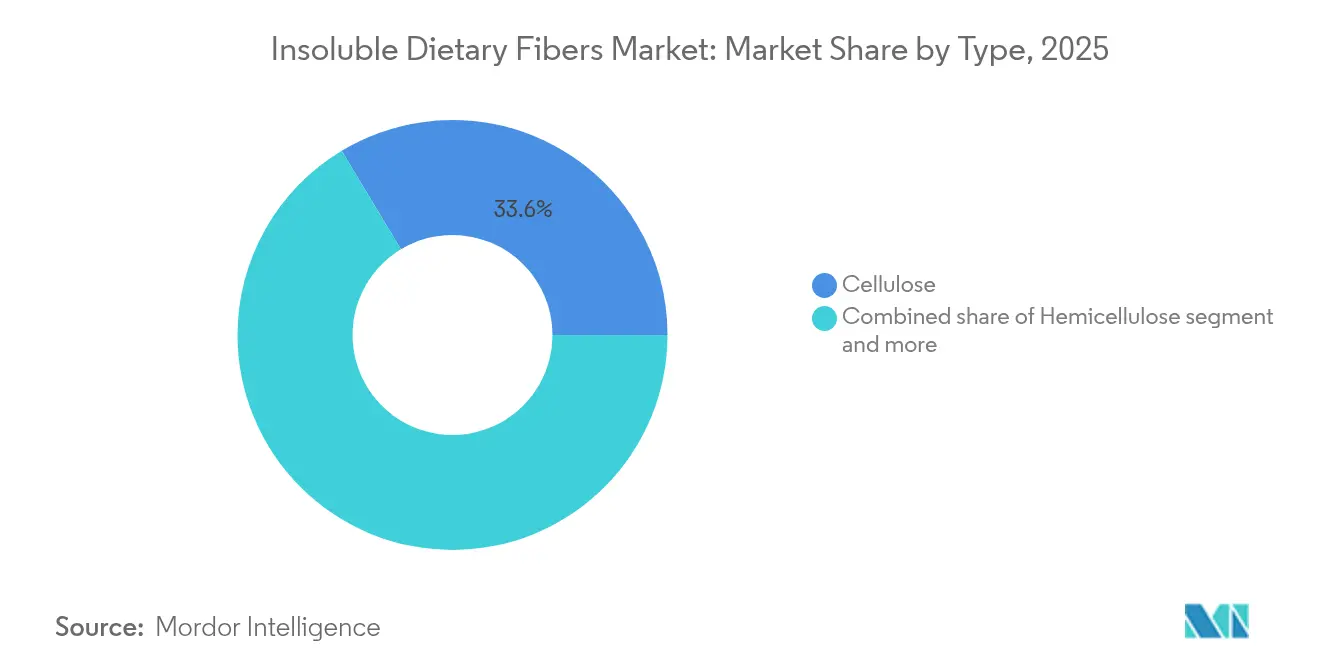

- Nach Typ führte Zellulose mit einem Anteil von 33,62 % am Markt für unlösliche Ballaststoffe im Jahr 2025, und resistente Stärke soll von 2026 bis 2031 eine CAGR von 9,52 % verzeichnen.

- Nach Form hielt Pulver im Jahr 2025 einen Anteil von 58,61 %, während Granulat mit einer CAGR von 9,63 % bis 2031 am schnellsten wachsen wird.

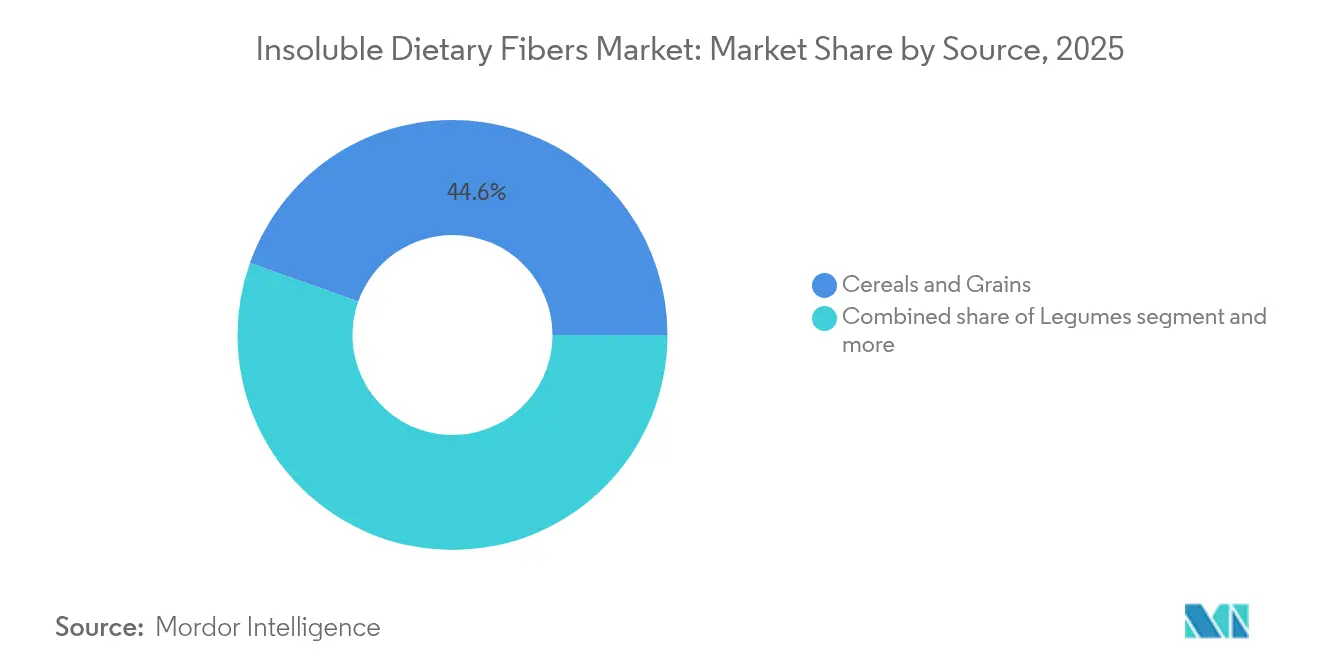

- Nach Quelle erfasste Getreide und Körner im Jahr 2025 einen Anteil von 44,57 %; hülsenfruchtbasierte Ballaststoffe sollen im Prognosezeitraum eine CAGR von 9,88 % verzeichnen.

- Nach Anwendung beherrschten funktionelle Lebensmittel und Getränke im Jahr 2025 einen Anteil von 47,71 %, während Tierfutter bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen wird.

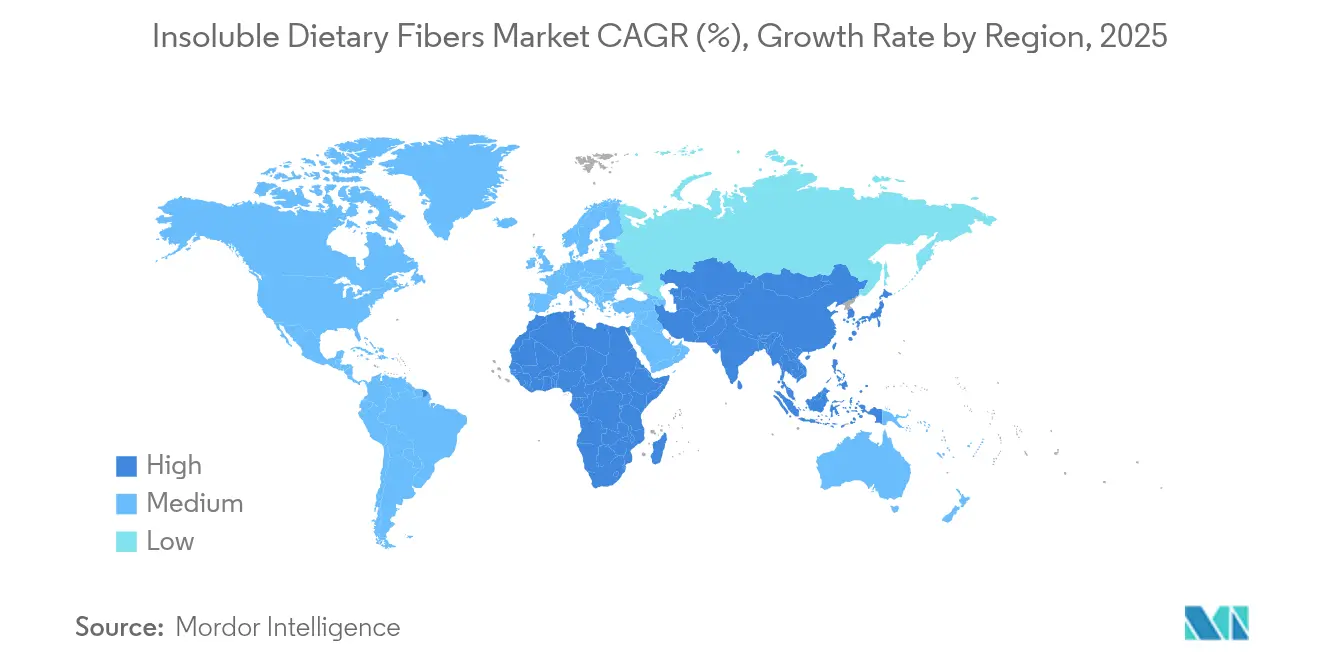

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 32,58 %, und der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 mit einer CAGR von 9,91 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für unlösliche Ballaststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach funktionellen Lebensmitteln und Getränken | +1.8% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Ballaststoffreiche Rezepturen in Backwaren und Snackprodukten | +1.2% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung für ballaststoffreiche Produktaussagen | +1.0% | Global, mit unterschiedlichen Umsetzungszeiträumen | Langfristig (≥ 4 Jahre) |

| Dynamik bei Clean-Label- und pflanzenbasierter Ernährung | +1.5% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion im Bereich Nahrungsergänzungsmittel und Supplemente | +0.9% | Global, mit Premium-Märkten als Vorreiter | Mittelfristig (2–4 Jahre) |

| Ballaststoffangereicherte, antibiotikafreie Tierfutterinnovationen | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach funktionellen Lebensmitteln und Getränken

Da Verbraucher zunehmend auf ihre Gesundheit über die Grundernährung hinaus achten, suchen sie nun nach Produkten mit gezielten funktionellen Vorteilen. Dieser Wandel im Verbraucherverhalten hat Hersteller dazu veranlasst, ihre Produkte mit einem höheren Ballaststoffgehalt anzureichern. Die überarbeiteten „gesund”-Kriterien der FDA, die im Februar 2025 in Kraft treten, legen spezifische Ballaststoffschwellenwerte fest und begrenzen gleichzeitig zugesetzten Zucker und Natrium, wodurch ein klarer Weg für Hersteller zur Anreicherung ihrer Produkte geschaffen wird. Der Getränkemarkt zeigt diese Entwicklung, wobei Unternehmen wie Olipop Getränke mit 9 Gramm Ballaststoffen pro Portion anbieten und eine erhebliche Marktakzeptanz erzielen. Diese Transformation erstreckt sich nun auf Proteingetränke, pflanzenbasierte Milch und funktionelle Säfte, was auf eine breitere Marktentwicklung hindeutet. Die Übereinstimmung zwischen Gesundheitsaussagenregelungen und Verbraucherpräferenzen treibt weiterhin ein nachhaltiges Wachstum bei Anwendungen unlöslicher Ballaststoffe in der funktionellen Lebensmittellandschaft voran.

Ballaststoffreiche Rezepturen in Backwaren und Snackprodukten

Hersteller von Backwaren und Snacks verstehen die sich wandelnden Bedürfnisse ihrer Verbraucher und haben reagiert, indem sie unlösliche Ballaststoffe in ihre Produkte integrieren. Dieser Ansatz adressiert den wachsenden Verbraucherwunsch nach Produkten, die sowohl Genuss als auch gesundheitliche Vorteile bieten. Jüngste technologische Fortschritte haben es ermöglicht, diese Ballaststoffe nahtlos zu integrieren und dabei den Geschmack und die Textur zu erhalten, die Verbraucher erwarten [2]Quelle: Royal Society of Chemistry, "Enzymolysewirkungsgrad bei hitze-feuchtigkeitsbehandelter Stärke," rsc.org. Durch Hitze-Feuchtigkeits-Behandlungen und Säuremodifikationen können Hersteller nun den Gehalt an resistenter Stärke erhöhen und gleichzeitig die Produktqualität aufrechterhalten. Die Branche hat erhebliche Fortschritte bei der Entwicklung chemisch modifizierter Ballaststoffe erzielt, die Süße verleihen, wobei Unternehmen wie ZeroIN ballaststoffbasierte Süßungslösungen einführen, die sowohl den Geschmack als auch den Nährwert verbessern. Im Bereich der Zitrusfaseranwendungen liefert Cargills CitriPure, bestehend aus 40 % löslichen und 60 % unlöslichen Ballaststoffen, effektive Feuchtigkeitskontrolle und Emulgierungsvorteile in Backwarenanwendungen. Diese Zutaten sprechen Verbraucher an, die Clean-Label-Produkte suchen, da ihre Herstellung nur Wasser und Energie erfordert. Die Einführung von Granulatformen hat die Fertigungseffizienz durch verbesserte Dispergierbarkeit und eine konsistente Verarbeitung in automatisierten Produktionslinien gesteigert.

Regulatorische Unterstützung für ballaststoffreiche Produktaussagen

Das regulatorische Umfeld ist für Unternehmen, die ballaststoffreiche Produkte entwickeln, günstiger geworden, da die Behörden die Genehmigungen für gesundheitsbezogene Angaben aktualisiert und die Genehmigungsverfahren vereinfacht haben. Dieser positive Wandel schafft Chancen für Hersteller, die sich auf die Ballaststoffanreicherung konzentrieren. Der Leitfaden der Europäischen Behörde für Lebensmittelsicherheit zu neuartigen Lebensmitteln, der im Februar 2025 in Kraft tritt, bietet ein zugänglicheres Antragsverfahren und gewährleistet gleichzeitig robuste Sicherheitsstandards, was es Unternehmen erleichtert, neue Ballaststoffzutaten auf den Markt zu bringen [3]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Aktualisierte Bewertungsleitlinien der EFSA," efsa.europa.eu. Die Standardisierung von Ballaststoffdefinitionen in verschiedenen Regionen hat die regulatorischen Komplexitäten für globale Hersteller reduziert und Innovationen bei der Ballaststoffextraktion und -verarbeitung gefördert.

Dynamik bei Clean-Label- und pflanzenbasierter Ernährung

Die Nachfrage nach natürlich gewonnenen unlöslichen Ballaststoffen steigt aufgrund der Verbraucherpräferenz für erkennbare und minimal verarbeitete Zutaten. Diese Ballaststoffe, die aus Lebensmittelabfallströmen und landwirtschaftlichen Nebenprodukten gewonnen werden, dienen mehreren Zwecken. Zuckerrübenpulpefasern gewinnen in Nahrungsergänzungsmitteln aufgrund ihrer entzündungshemmenden Eigenschaften und ihrer Vorteile für die Darmgesundheit an Bedeutung. Jüngste Enzymwicklungen haben den Ballaststofftrennungsprozess verbessert [4]Quelle: Science X, "Zuckerrübenpulpefasern: Anwendungen in der Ernährung und nachhaltigen Materialien," Phys.org. Das Wachstum pflanzenbasierter Ernährungsweisen hat den Bedarf an ballaststoffreichen Zutaten erhöht, die Textur und Nährwert in Fleisch- und Milchalternativen verbessern. Diese Zutaten stehen im Einklang mit den Prinzipien der Kreislaufwirtschaft und bieten sowohl ökologische Vorteile als auch Kostenvorteile durch die Nutzung von Abfallströmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankungen bei Rohstoffpreisen | -0.8% | Global, mit rohstoffabhängigen Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Organoleptische und texturelle Herausforderungen bei Rezepturen | -0.6% | Global, mit höherer Empfindlichkeit in Premium-Märkten | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch lösliche Ballaststoff-Präbiotika | -0.4% | Hauptsächlich Nordamerika und Europa, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Divergenzen bei regulatorischen Definitionen und Analysemethoden | -0.3% | Global, mit dem größten Einfluss auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen bei Rohstoffpreisen

Preisvolatilität bei Rohstoffen beeinflusst die Produktionskosten für unlösliche Ballaststoffe erheblich, da landwirtschaftliche Inputpreise aufgrund von Wettermustern, geopolitischen Spannungen und Lieferkettenunterbrechungen schwanken und die Margen der Hersteller verringern. Die geografische Konzentration von Zellulose- und Hemizelluloselieferanten schafft Versorgungsschwachstellen, insbesondere für Hersteller, die auf Einzelquellenbeschaffung angewiesen sind. Während langfristige Lieferverträge Preisstabilität bieten, schränken sie die Fähigkeit ein, günstige Marktbedingungen oder alternative Beschaffungsoptionen zu nutzen. Alternative Rohstoffquellen, wie Lebensmittelabfallströme und landwirtschaftliche Nebenprodukte, bieten potenzielle Lösungen, erfordern jedoch erhebliche Investitionen in die Verarbeitungsinfrastruktur und Qualitätsstandardisierung.

Organoleptische und texturelle Herausforderungen bei Rezepturen

Die Akzeptanz von Zitrusfasern in Lebensmittelprodukten steht vor Herausforderungen in Bezug auf Geschmack, Textur und Mundgefühl, insbesondere wenn der Ballaststoffgehalt höher als herkömmliche Werte ist oder konventionelle Zutaten ersetzt. Produktentwickler müssen die wasserbindenden Eigenschaften von Zitrusfasern sorgfältig mit der Verbraucherakzeptanz abwägen, da hohe Ballaststoffkonzentrationen zu Körnigkeit führen oder die Produktstabilität beeinträchtigen können. Clean-Label-Produkte erfordern das Erreichen vergleichbarer sensorischer Qualitäten wie konventionelle Produkte ohne den Einsatz von Maskierungsmitteln oder künstlichen Zusatzstoffen. Die Verbraucherakzeptanz hängt davon ab, die Vorteile von Ballaststoffen zu verstehen und gleichzeitig den Widerstand gegen Texturveränderungen zu überwinden, insbesondere in Genusslebensmittelkategorien, wo Geschmack und Textur das Kaufverhalten beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zellulose-Führerschaft steht vor Innovationen bei resistenter Stärke

Der Ballaststoffmarkt wird von Zellulose dominiert, die im Jahr 2025 einen Marktanteil von 33,62 % hält. Diese Dominanz ist auf gut etablierte globale Lieferketten, eine konsistente Rohstoffverfügbarkeit und eine bewährte Wirksamkeit in Lebensmittel-, Getränke- und Pharmakologieanwendungen zurückzuführen. Der weit verbreitete Einsatz von Zellulose in Produkten wie Backwaren, Milchalternativen und Nahrungsergänzungsmitteln stärkt ihre Marktposition weiter. Resistente Stärke stellt das am schnellsten wachsende Segment des Marktes dar, mit einer erwarteten CAGR von 9,52 % bis 2031, angetrieben durch das wachsende Verbraucherbewusstsein für ihre präbiotischen Eigenschaften und ihre Rolle beim Blutzuckermanagement.

Die Marktposition von Zellulose profitiert von umfangreichen regulatorischen Genehmigungen und Fertigungsinfrastruktur, einschließlich der FDA-Genehmigung vom Juli 2024 für Ethylzellulose in Tierfutteranwendungen. Hemizellulose behauptet ihre Präsenz in industriellen Anwendungen und Tierfutterrezepturen, während Lignin Marktanteile in Verpackungs- und Biokunststoffanwendungen gewinnt. Chitin- und Chitosansegmente bedienen weiterhin pharmazeutische und kosmetische Anwendungen durch ihre bioaktiven und antimikrobiellen Eigenschaften.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Pulverdominanz durch Granulateffizienz herausgefordert

Die Pulverform dominiert den Markt mit einem erheblichen Anteil von 58,61 % im Jahr 2025 und profitiert von ihrer weitreichenden Vielseitigkeit und gut etablierten Verarbeitungsinfrastruktur. Während Pulver seine starke Position beibehält, erlebt die Granulatform einen erheblichen Aufschwung und wächst mit einer CAGR von 9,63 %, da Hersteller ihre Vorteile bei Handhabung und Verarbeitungseffizienz erkennen.

In praktischen Anwendungen zeigen Pulverformen eine außergewöhnliche Leistung, wo feine Dispersion und nahtlose Texturintegration wesentlich sind, was sie besonders wertvoll in Getränke- und Supplementrezepturen macht, wo die Partikelgröße die Verbraucherzufriedenheit direkt beeinflusst. Die Granulatform hingegen bietet deutliche Vorteile bei der kontrollierten Freisetzung und anhaltenden Funktionalität und nutzt präzise konstruierte Partikelgrößen, um eine gezielte Abgabe sowohl in Lebensmittel- als auch in Futteranwendungen zu erreichen.

Nach Quelle: Getreidedominanz trifft auf Hülsenfrucht-Nachhaltigkeit

Getreide und Körner dominieren weiterhin den Markt mit einem erheblichen Marktanteil von 44,57 % im Jahr 2025. Diese Führungsposition ergibt sich aus der robusten landwirtschaftlichen Grundlage der Branche und den ausgereiften Verarbeitungsanlagen. In einer bemerkenswerten Entwicklung haben sich Hülsenfrüchte als das vielversprechendste Segment herausgestellt und erzielen eine bemerkenswerte Wachstumsrate von 9,88 % CAGR, hauptsächlich aufgrund des wachsenden Umweltbewusstseins und der Möglichkeiten bei der Proteinextraktion.

Das Getreidesegment hat Nebenprodukte aus der Weizen-, Reis- und Maisverarbeitung effektiv in seine Betriebe integriert, insbesondere bei der innovativen Herstellung von Xylo-Oligosacchariden aus Weizenstrohabfällen. Im Bereich Obst und Gemüse haben Hersteller ihre Bemühungen auf die Nutzung von Zitrusschalen und anderen Verarbeitungsabfallmaterialien konzentriert. Ein Paradebeispiel ist Cargills Entwicklung von CitriPure, das Zitrusschalenabfälle durch einen effizienten wasser- und energiebasierten Extraktionsprozess verwertet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Funktionelle Lebensmittel führen, während Tierfutter beschleunigt

Das Segment funktionelle Lebensmittel und Getränke beherrscht im Jahr 2025 einen erheblichen Marktanteil von 47,71 %, was den wachsenden Verbraucherfokus auf Gesundheit und Wohlbefinden widerspiegelt, unterstützt durch regulatorische Rahmenbedingungen, die die Entwicklung ballaststoffreicher Produkte fördern. Der Tierfuttersektor zeigt ein bemerkenswertes Wachstumspotenzial, mit Prognosen, die eine CAGR von 9,74 % bis 2031 anzeigen. Innerhalb der Kategorie funktionelle Lebensmittel reagieren Hersteller auf die aktualisierten „gesund”-Kennzeichnungsrichtlinien der FDA und erfüllen die Verbrauchernachfrage nach Produkten, die die Verdauungsgesundheit und das Gewichtsmanagement unterstützen. Der Markt für Nahrungsergänzungsmittel behauptet seine Position als Premium-Segment und bietet spezialisierte Rezepturen, die auf spezifische Gesundheitsergebnisse abzielen. Parallel dazu integrieren Hersteller von Körperpflegeprodukten und Kosmetika Ballaststoffe für ihre praktischen texturierenden und absorbierenden Eigenschaften, während Pharmaunternehmen sie für Mechanismen zur kontrollierten Freisetzung und Bindungsanwendungen nutzen.

Die Expansion bei Tierfutteranwendungen spiegelt eine bedeutende Branchentransformation wider, angetrieben durch die weitreichende regulatorische Akzeptanz zellulosebasierter Zusatzstoffe und den strategischen Wandel der Branche hin zu antibiotikafreien Produktionssystemen. Dieses Wachstum wird weiter durch die umfassende Sicherheitsvalidierung von Zellulosederivaten durch die EFSA für alle Tierarten unterstützt, was Möglichkeiten in europäischen Märkten eröffnet, während FDA-Genehmigungen für Ethylzellulose neue Möglichkeiten für nordamerikanische Produzenten schaffen.

Geografische Analyse

Die nordamerikanische Region dominiert weiterhin den globalen Markt und hält im Jahr 2025 einen erheblichen Anteil von 32,58 %. Diese Führungsposition ergibt sich aus den gut etablierten regulatorischen Rahmenbedingungen der Region und den reifen Märkten für funktionelle Lebensmittel. Der Markt gedeiht durch den vorausschauenden Ansatz der FDA bei der Ballaststoffregulierung, der ein starkes Verbraucherverständnis und die Akzeptanz funktioneller Lebensmittel gefördert hat. Dies hat ein stabiles Nachfrageumfeld für Ballaststoffzutaten geschaffen. Europäische Märkte haben sich ihre Nische durch die Betonung von Clean-Label-Produkten und Nachhaltigkeitsnachweisen erarbeitet, unterstützt durch den aktualisierten Leitfaden der EFSA zu neuartigen Lebensmitteln, der Innovation mit Sicherheitsstandards in Einklang bringt. Südamerikanische Märkte haben sich strategisch positioniert, indem sie sich auf die Effizienz der landwirtschaftlichen Verarbeitung und Exportmöglichkeiten konzentrieren und dabei ihre reichlichen Rohstoffressourcen nutzen.

Der asiatisch-pazifische Raum hat sich als der dynamischste Markt herausgestellt und erzielt eine beeindruckende Wachstumsrate von 9,91 % CAGR. Diese bemerkenswerte Expansion spiegelt erhebliche demografische Verschiebungen, sich modernisierende Vorschriften und ein wachsendes Gesundheitsbewusstsein in seinen vielfältigen Märkten wider. Japan sticht durch die Umsetzung spezifischer Richtlinien zur Aufnahme unlöslicher Ballaststoffe hervor, was eine strukturierte Nachfrage nach ballaststoffangereicherten Produkten geschaffen hat. Dieses Marktpotenzial wird durch strategische Partnerschaften wie die Zusammenarbeit von The Healthy Grain mit Itochu Corporation veranschaulicht.

Der europäische Markt operiert unter den strengen Substantiierungsregeln der EFSA, die zwar zunächst den Markteintritt verlangsamen, letztendlich aber ein höheres Verbrauchervertrauen in zugelassene Produkte fördern. Die alternde Bevölkerung der Region, kombiniert mit steigenden Kosten für orthopädische Eingriffe, hat Ernährungsprodukte als kosteneffektive Alternativen zu chirurgischen Eingriffen positioniert. Deutschland und Italien führen beim Pro-Kopf-Ausgaben für Gelenk-Gesundheits-Supplemente, während skandinavische Länder innovative angereicherte Milchprodukte mit marinen Kollagenpeptiden entwickeln.

Regulatorisches Umfeld

Die Regulierung unlöslicher Ballaststoffe konzentriert sich darauf, wie Inhaltsstoffe als Ballaststoffe auf Etiketten qualifiziert und deklariert werden, sowie auf Zulassungswege für neue oder modifizierte Fasern. In den Vereinigten Staaten deckt die FDA-Definition von Ballaststoffen gemäß 21 CFR 101.9(c)(6)(i) nicht verdauliche Kohlenhydrate (löslich und unlöslich) sowie Lignin, das intrinsisch und intakt in Pflanzen vorkommt, ab. Isolierte oder synthetische nicht verdauliche Kohlenhydrate müssen nachweislich vorteilhafte physiologische Wirkungen zeigen, um auf den Nutrition Facts- und Supplement Facts-Etiketten als Ballaststoff gezählt zu werden, und FDA-Leitlinien sowie Q&A-Materialien beschreiben zudem, wie bestimmte Fasern zur Compliance bewertet und aufgeführt werden.

In der Europäischen Union kann der Marktzugang für bestimmte Faserinhaltsstoffe vom Novel-Food-Rahmenwerk (Verordnung (EU) 2015/2283) und den nachfolgenden Durchführungsverordnungen der Kommission abhängen, die Zulassungen und Spezifikationen aktualisieren. Beispielsweise änderte die Durchführungsverordnung (EU) 2024/1027 der Kommission (8. April 2024) die Spezifikationen für das neuartige Lebensmittel Galacto-Oligosaccharid, und die Durchführungsverordnung (EU) 2026/1219 der Kommission genehmigte Inulin-Propionatester mit einer zeitlich begrenzten, unternehmensspezifischen Platzierung auf dem EU-Markt ab dem 30. Juni 2026. Zusammen beeinflussen diese Mechanismen das Produktdesign (Fasertyp und Nachweispaket), die Etikettierungsstrategie und die Reihenfolge der Markteinführungen über verschiedene Regionen hinweg.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette unlöslicher Ballaststoffe beginnt mit der Beschaffung von Rohstoffen aus landwirtschaftlichen und lebensmittelverarbeitenden Strömen, darunter Getreidekleie (Weizen, Reis, Mais), Hülsenfruchtschalen sowie Obst- und Gemüsetrester, zusammen mit holzstoffbezogenen Strömen für zellulosereiche Einsatzstoffe. Die vorgelagerte Verfügbarkeit und Preisgestaltung folgen den Rohstoffzyklen und der geografischen Konzentration der Verarbeitungsinfrastruktur, einschließlich der Vereinigten Staaten, Deutschlands und Chinas. Dies macht die Beschaffung aus mehreren Ursprungsländern, die Vertragsgestaltung und die Standardisierung der Qualität für Kosten und Kontinuität wichtig.

Zu den nachgelagerten Zwischenschritten zählen die Faserextraktion und -reinigung (mechanische Fraktionierung, gegebenenfalls enzymatische oder chemische Modifikation), Trocknung und Granulierung (Pulver- und Granulatformen) sowie die Dokumentation für die regulatorische und kundenseitige Abnahme, wie Identität und Reinheit, zusammen mit der Etikettenkonformität gemäß der FDA-Ballaststoffdefinition und, soweit relevant, Novel-Food-Dossiers in der EU. Nachgelagert verkaufen Zulieferer und Vertriebspartner an Hersteller von funktionellen Lebensmitteln und Getränken, Backwaren und Snacks, Nahrungsergänzungsmitteln und Tierfutter, wobei Anwendungslabore und Co-Entwicklungsunterstützung den Mehrwert steigern. Einschränkungen in der Kette umfassen Schwankungen in der Zusammensetzung von Nebenprodukten sowie sensorische und texturbezogene Auswirkungen bei höheren Einsatzmengen, zusätzlich zu wachsenden Anforderungen an Rückverfolgbarkeit und Nachhaltigkeitsberichterstattung in Premium-Märkten.

Wettbewerbslandschaft

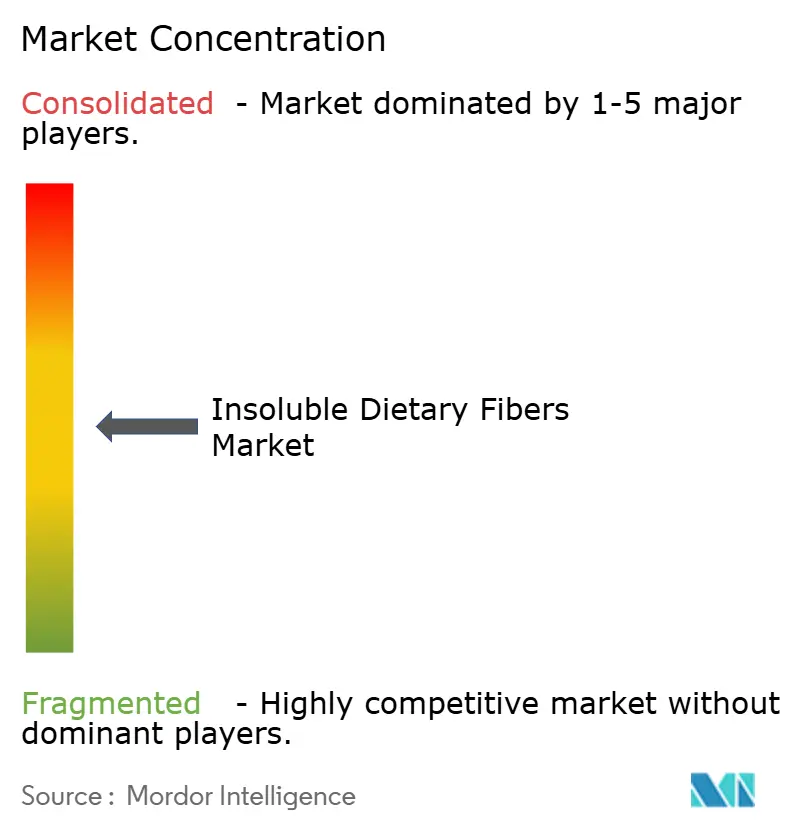

Der Markt für unlösliche Ballaststoffe ist mäßig fragmentiert, was sich in einer Konzentration widerspiegelt. Große Unternehmen nutzen ihre Vertriebsnetzwerke, regulatorische Compliance und finanzielle Ressourcen, um Lieferverträge mit Lebensmittel- und Futterherstellern in mehreren Regionen zu sichern. Kleinere und mittelgroße Unternehmen konzentrieren sich auf spezialisierte Verarbeitungsmethoden, Produktanpassung und lokale landwirtschaftliche Partnerschaften, um spezifische Marktsegmente zu bedienen, einschließlich Bio-Zertifizierung und regionaler Futterrezepturen.

Kleinere und mittelgroße Unternehmen konkurrieren durch agile Betriebsabläufe, technische Anpassungsfähigkeiten und rückverfolgbare lokale Beschaffung. Diese Unternehmen bieten maßgeschneiderte Lösungen, die regionale Geschmackspräferenzen und spezifische Rezepturanforderungen berücksichtigen. Die wachsende Nachfrage nach antibiotikafreiem Viehfutter und personalisierten Ernährungsprodukten, die auf glykämische Kontrolle, Sättigung und Mikrobiomgesundheit abzielen, hat Differenzierungsmöglichkeiten geschaffen.

Chancen in weißen Flecken konzentrieren sich auf antibiotikafreies Viehfutter und personalisierte Ernährungsprodukte, die spezifische metabolische Bedürfnisse ansprechen. Marktführer nutzen globale Distribution, regulatorische Dossiers und finanzielle Stärke, während kleinere Akteure Nischen durch spezialisiertes Know-how, Schnelligkeit und lokale Beschaffung erschließen.

Marktführer im Bereich unlösliche Ballaststoffe

Cargill, Incorporated

Grain Processing Corporation

Ingredion Incorporated

J. Rettenmaier & Söhne GmbH + Co KG

InterFiber Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Faseranreicherungsprogramme, die Marken helfen, strengere Anforderungen an Nährstoffpositionierung und Etikettierung zu erfüllen, während die Essqualität in gängigen Formaten erhalten bleibt. Die FDA überarbeitete im Dezember 2024 die Kriterien für die Angabe „healthy“, wobei der aktualisierte Ansatz im Februar 2025 in Kraft trat, was Produktteams zu einer faserorientierten Neuformulierung in Snacks, Getränken und Grundnahrungsmittelkategorien drängt, in denen unlösliche Fasern Volumen hinzufügen, die Textur verbessern und eine sättigungsorientierte Positionierung unterstützen können.

Auf der Angebotsseite deuten neue Kapazitäten und Kommerzialisierungsschritte auf Freiräume für differenzierte Fasertypen und -formate hin. Im Juni 2026 gab ClonBio Foods Pläne zum Bau einer Anlage im industriellen Maßstab für native Mais-Arabinoxylanfaser (FibAX) in Dunaföldvár, Ungarn, bekannt, wodurch ein zusätzlicher industrieller Weg für getreidebasierte Fasern über konventionelle Kleieströme hinaus erschlossen wird. Portfolioerweiterung durch Markteinführungen und M&A unterstützt diese Richtung ebenfalls, darunter Ingredion, das sein Angebot an Clean-Label-Zitrusfasern (FIBERTEX-Linie) ausbaut und Präbiotikafaser-Assets verfolgt, was die Nachfrage nach upgecycelten Rohstoffen (Zitrusschalen, Karottentrester) sowie nach technisch entwickelten Formen (Granulate und anwendungsfertige Systeme) verstärkt, die Staubbildung reduzieren, die Dispergierbarkeit verbessern und die Einführung in automatisierten Produktionslinien vereinfachen.

Aktuelle Branchenentwicklungen

- Juni 2026: Ingredion gab die Übernahme von Benicaros bekannt, einer präbiotischen Faser aus upgecyceltem Karottentrester, wodurch sein Portfolio an Fasern und funktionellen Inhaltsstoffen erweitert wird. Der Schritt stärkt seine Positionierung bei wertschöpfenden Fasern, die niedrig dosierte Formulierungsstrategien und Upcycling-Narrative für Markenkunden unterstützen können.

- Juni 2026: Ingredion gab ein empfohlenes Barangebot zur Übernahme von Tate & Lyle PLC bekannt, mit dem Ziel, seine Plattform für Spezialinhaltsstoffe in den Bereichen Süßung, Textur und Anreicherung zu erweitern. Sollte der Zusammenschluss abgeschlossen werden, erhöht er den Skaleneffekt und die Cross-Selling-Möglichkeiten bei faserbasierten Systemen, die von globalen Lebensmittel- und Getränkeherstellern genutzt werden.

- September 2024: Ingredion erweiterte sein Portfolio an Clean-Label-Zitrusfasern im asiatisch-pazifischen Raum durch die Einführung von FIBERTEX CF 500 und FIBERTEX CF 100 nach früheren regionalen Markteinführungen. Die Produkte, die aus upgecycelten Zitrusschalen gewonnen werden und als minimal verarbeitete Inhaltsstoffe positioniert sind, unterstützen Anwendungsfälle wie Viskosität, Gelbildung und Emulsionsstabilität, die zur breiteren Akzeptanz faserangereicherter Lebensmittel und Getränke beitragen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für unlösliche Ballaststoffe kommerziell verkaufte unlösliche Faserinhaltsstoffe, die zur Erhöhung des Ballaststoffgehalts und zur Bereitstellung funktioneller Vorteile in Endprodukten verwendet werden, gemessen am Umsatz entlang der Lieferkette für Lebensmittel, Nahrungsergänzungsmittel, Pharma, Futtermittel und angrenzende Anwendungen.

Ausgeschlossene Bereiche: Wir schließen ausschließlich lösliche Fasern sowie fertige Konsumprodukte aus, bei denen die Faser nicht als Inhaltsstoff-Rohmaterial verkauft wird.

Übersicht der Segmentierung

- Nach Typ

- Zellulose

- Hemizellulose

- Lignin

- Chitin und Chitosan

- Resistente Stärke

- Nach Form

- Pulver

- Granulat

- Sonstige

- Nach Quelle

- Obst und Gemüse

- Getreide und Körner

- Hülsenfrüchte

- Sonstige

- Nach Anwendung

- Funktionelle Lebensmittel und Getränke

- Nahrungsergänzungsmittel

- Tierfutter

- Körperpflege und Kosmetik

- Pharmazeutika

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis festzulegen und die Annahmen realistisch zu halten, bevor wir das Modell erstellten. Wir haben öffentliche Ernährungs- und Etikettierungsrichtlinien sowie Aufnahme-Benchmarks (zum Beispiel von der FDA und EFSA) sowie Referenzen zur Lebensmittelzusammensetzung und Sicherheitsgutachten überprüft, die klären, was als Ballaststoff gezählt wird.

Um den Nachfrage- und Produktionskontext zu gestalten, haben wir außerdem Quellen wie FAOSTAT für ernte- und verarbeitungsbezogene Indikatoren, UN Comtrade für Handelsströme im Zusammenhang mit wichtigen Ausgangsrohstoffen und Vorleistungen sowie Veröffentlichungen von Fachverbänden mit Fokus auf Getreide, Hülsenfrüchte und Lebensmittelzutaten herangezogen. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Kapazitätsentwicklungen, Preisrichtungen und Anwendungsschwerpunkte zu verstehen. Anschließend haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patente selektiv herangezogen, um Zeitpläne und technologische Aktivitäten zu validieren. Diese Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden genutzt, um Datenpunkte zu erfassen, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie unlösliche Fasern in wichtigen Anwendungen spezifiziert, bepreist und übernommen werden, sowie darauf, die aus Schreibtischquellen gewonnenen Erkenntnisse zu überprüfen. Wir sprachen mit Teilnehmern auf der Inhaltsstoffseite, Vertriebspartnern und nachgelagerten Formulierern in funktionellen Lebensmitteln, Nahrungsergänzungsmitteln, Pharma und Futtermitteln in APAC, EMEA und Amerika, damit Annahmen zu Mix, Preisgestaltung und Substitution bestätigt und Lücken geschlossen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 14% | APAC: 47% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 34% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem Produktions- und Handelssignale für wichtige Ausgangsrohstoffgruppen verwendet wurden, um den adressierbaren Inhaltsstoffpool zu rekonstruieren, der dann anhand der Anwendungsdurchdringung und typischer Einsatzmengenbereiche für die Faseranreicherung angepasst wurde. Die Gesamtwerte wurden durch selektive Bottom-Up-Prüfungen bestätigt, etwa durch stichprobenartige Umsatzbandbreiten von Lieferanten nach Region und Anwendung sowie Kreuzprüfungen von Volumen mal durchschnittlichem Verkaufspreis für gängige Faserformen.

Einige Eingangsgrößen prägten das Ergebnis am stärksten, darunter die Aufteilung der Nachfrage nach funktionellen Lebensmitteln und Getränken, Nahrungsergänzungsmitteln, Pharmazeutika und Futtermitteln, der Mix nach Herkunft (Getreide und Körner, Obst und Gemüse, Hülsenfrüchte) sowie die Formfaktor (Pulver gegenüber Granulat), da dieser Preisgestaltung und Nutzungsraten beeinflusst. Wir haben Preisbewegungen anhand des Verhaltens bei Vertragsverlängerungen, Anreicherungs- und Etikettierungstrends, die Neuformulierungszyklen beeinflussen, sowie regionale Konsummuster im Zusammenhang mit dem Wachstum verpackter Lebensmittel verfolgt. Wenn Bottom-Up-Daten für kleinere Länder oder Nischenanwendungen dünn waren, verwendeten wir verhältnisbasierte Näherungswerte, die an klareren regionalen Gesamtwerten verankert waren, und prüften dann die implizierte Pro-Kopf- und Pro-Output-Intensität auf Plausibilität.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regressionsebene, bei der die Nachfrage mit der Produktion verpackter Lebensmittel, dem Wachstum der Nahrungsergänzungsmittelkategorie und Verfügbarkeitssignalen für Ausgangsrohstoffe verknüpft wurde. Der endgültige Pfad wurde an die Erwartungen der Befragten hinsichtlich der Adoptionsgeschwindigkeit und der Preisentwicklung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mehrfach überprüft, damit die Zahlen mit realen Signalen konsistent blieben. Wir haben die Ergebnisse mit unabhängigen Indikatoren verglichen, wie etwa Importintensität im Vergleich zur lokalen Verarbeitung, regionalen Anwendungsanteilen im Vergleich zur Produkteinführungsaktivität und Preisspannen, die sich aus Form und Herkunftsmix ergeben, und anschließend Ausreißer vor der Freigabe überprüft.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Kapazitätserweiterungen, größeren regulatorischen Veränderungen oder starken Bewegungen bei den Preisen wichtiger Rohstoffe. Vor der Auslieferung wird eine abschließende Analystenprüfung durchgeführt, damit die neuesten öffentlichen und interviewbasierten Aktualisierungen in den Marktgesamtwerten berücksichtigt werden und die Annahmen intern konsistent bleiben.

Vergleich der globalen Marktgröße für unlösliche Ballaststoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für unlösliche Ballaststoffe zu sehen, da Teams nicht immer dieselbe Inhaltsstoffgrenze, denselben Anwendungsumfang oder dieselbe Jahres- und Währungsbasis zugrunde legen. Unterschiede zeigen sich auch, wenn sich ein Modell stärker auf breite Lebensmitteltrends stützt, während ein anderes die Nachfrage an die Nutzung auf Inhaltsstoffebene und formspezifische Preisgestaltung koppelt.

Durch die Verfolgung der Einsatzquoten in funktionellen Lebensmitteln und Nahrungsergänzungsmitteln sowie die Aktualisierung der Preise nach Form und Region durch Interviewprüfungen hält Mordor Intelligence die Schätzung auf unlösliche Faserinhaltsstoffe beschränkt, anstatt den Wert von Fertigprodukten oder rein löslichen Kategorien einzubeziehen. Diese Wahl des Inhaltsstoffumfangs ist ein häufiger Treiber für Abweichungen zwischen veröffentlichten Schätzungen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,03 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,27 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine andere Segmentierung, die breitere Definitionen von Lebensmitteln und Nutraceuticals einbeziehen kann, was den Ausgangswert im Vergleich zu einer reinen Inhaltsstoffgrenze und einem späteren Preisniveau im Basisjahr erhöhen kann. |

| Branchenverlag B | 2,65 Mrd. USD (2024) | Wendet einen längeren Zeithorizont mit einem konservativeren Preis- und Adoptionsverlauf an, und die Umfangsbehandlung erscheint nach Anwendung enger gefasst, was den Wert für 2024 bereits vor Anwendung des Wachstums verringern kann. |

Der Vergleich hängt hauptsächlich davon ab, was gezählt wird und wann, gefolgt davon, wie Preisgestaltung und Adoption fortgeschrieben werden. Eine Methode, die den Inhaltsstoffumfang klar hält, Volumina an realistische Nutzungsraten koppelt und Preis und Mix durch Feldfeedback aktualisiert, tendiert dazu, eine Zahl zu erzeugen, die in einfachen Schritten reproduziert und erklärt werden kann.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für unlösliche Ballaststoffe?

Der Markt für unlösliche Ballaststoffe wird im Jahr 2026 auf USD 3,03 Milliarden geschätzt und soll bis 2031 USD 4,28 Milliarden erreichen.

Welches Segment hält den größten Anteil nach Typ?

Zellulose führt nach Typ mit 33,62 % des Umsatzes im Jahr 2025 und profitiert von umfangreichen regulatorischen Genehmigungen.

Warum wachsen Granulatformen schneller als Pulver?

Granulat bietet eine bessere Fließfähigkeit und geringere Staubentwicklung, was die Verarbeitungseffizienz und Arbeitssicherheit verbessert und eine CAGR von 9,63 % bis 2031 antreibt.

Welche Region soll am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,91 % das schnellste Wachstum verzeichnen, unterstützt durch ein wachsendes Gesundheitsbewusstsein und aktualisierte Ernährungsrichtlinien.

Wie beeinflussen Vorschriften das Marktwachstum?

Die überarbeiteten „gesund”-Kennzeichnungsregeln der FDA und die vereinfachten Regelungen der EU für neuartige Lebensmittel fördern die Ballaststoffanreicherung und beschleunigen die Genehmigung innovativer Zutaten, was die Nachfrage ankurbelt.

Seite zuletzt aktualisiert am: