Weizenprotein-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

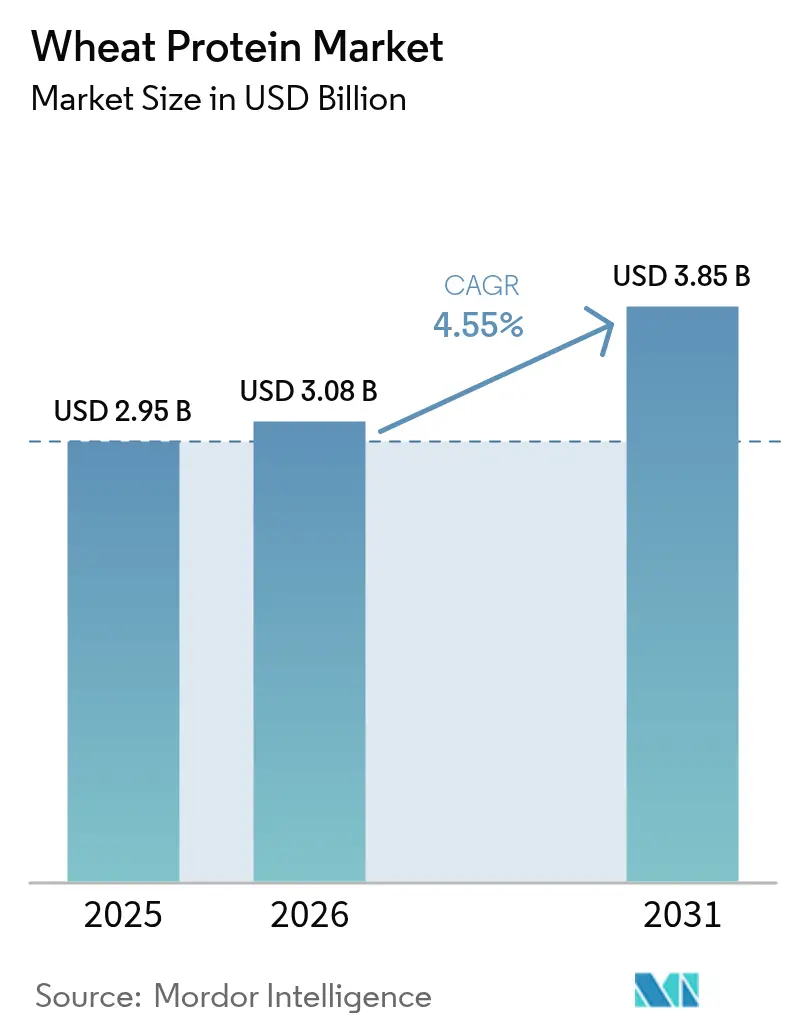

| Marktgröße (2026) | 3.08 Milliarden US-Dollar |

| Marktgröße (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

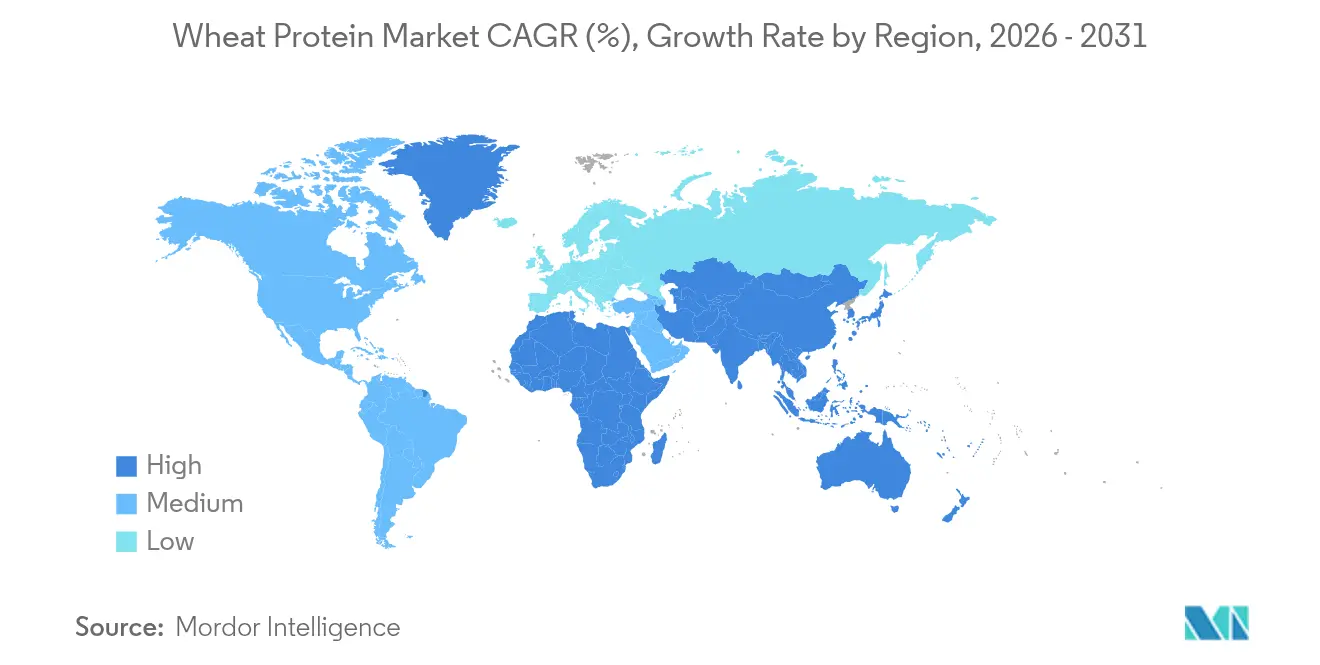

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weizenprotein-Marktanalyse von Mordor Intelligence

Die Größe des Weizenprotein-Marktes soll von 2,95 Milliarden USD im Jahr 2025 auf 3,08 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 3,85 Milliarden USD bei einer CAGR von 4,55 % im Zeitraum 2026–2031 erreichen. Die Akzeptanz verlagert sich in Richtung margenstarker Anwendungen – Bio-, Non-GMO- und funktionelle Isolate –, während Lieferkettenvolatilität und anhaltend strenge glutenfreie Vorschriften das Gesamtwachstum dämpfen. Das Verbraucherinteresse an Proteinanreicherung, Clean-Label-Ansprüchen und pflanzenbasierten Lebensmitteln hält die Mengennachfrage stabil, auch wenn Verarbeiter mit Weizenpreiszyklen und Logistikrisiken konfrontiert sind. Premium-Segmente – wie Bio-Isolate – verzeichnen eine schnellere Akzeptanz trotz bescheidener Volumina, was verdeutlicht, wie sich die Wertschöpfung von Rohstoffverkäufen hin zu differenzierten Lösungen verlagert. Europa behält seine führende Marktstellung durch verwurzelte Backtraditionen und strenge Qualitätsnormen, während der Asien-Pazifik-Raum am schnellsten wächst, da politische Maßnahmen für alternative Proteine an Fahrt gewinnen und städtische Ernährungsgewohnheiten sich diversifizieren.

Wichtigste Erkenntnisse des Berichts

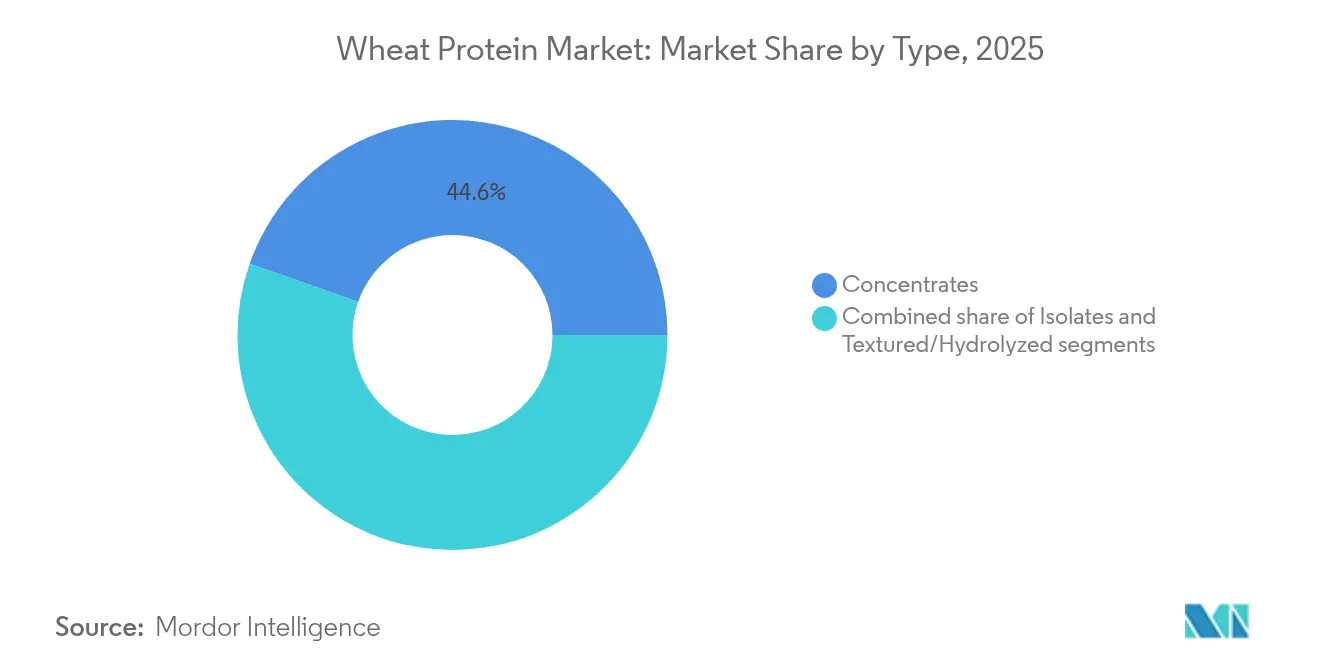

- Nach Typ führten Konzentrate mit einem Weizenprotein-Marktanteil von 44,62 % im Jahr 2025, während Isolate im gleichen Zeitraum die höchste CAGR von 6,42 % verzeichneten.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 89,12 %; Bio-Weizenprotein expandiert bis 2031 mit einer CAGR von 8,47 %.

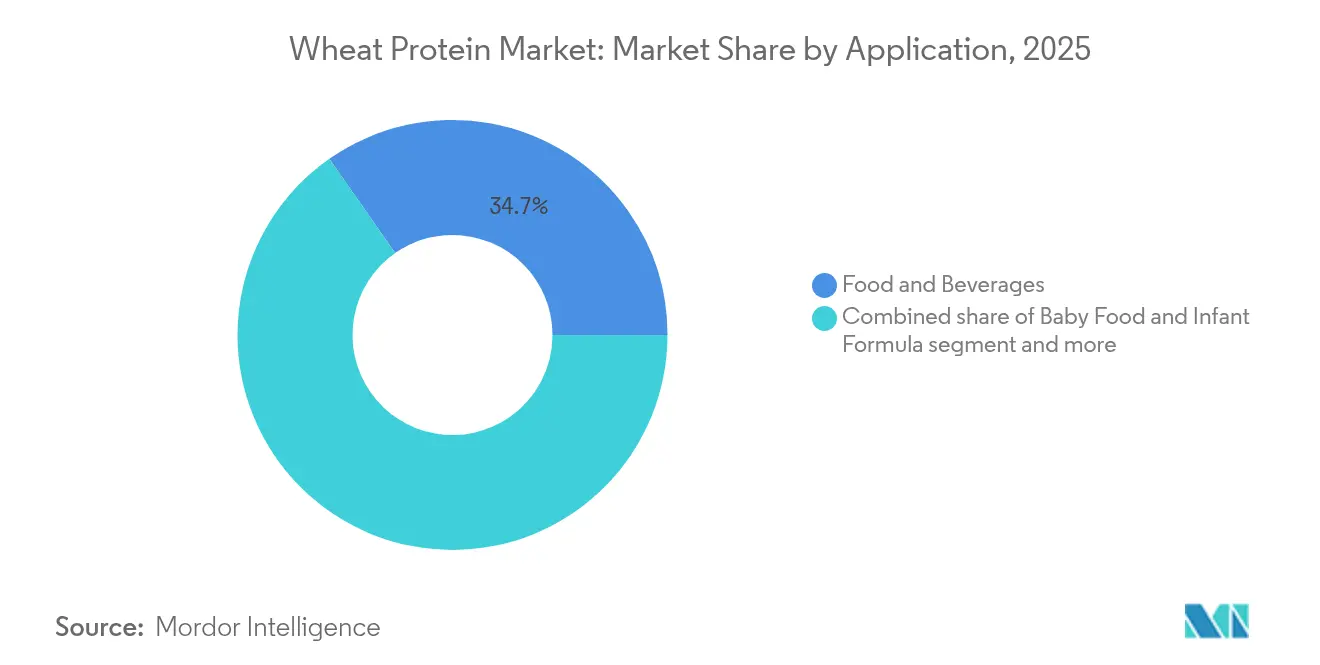

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 34,71 % an der Weizenprotein-Marktgröße, während Sport- und Funktionsernährung voraussichtlich bis 2031 mit einer CAGR von 7,88 % wächst.

- Nach Geografie dominierte Europa im Jahr 2025 mit 33,68 % des Weizenprotein-Marktes; der Asien-Pazifik-Raum strebt bis 2031 eine CAGR von 7,12 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weizenprotein-Markttrends und -erkenntnisse

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Backwaren | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der Nachfrage nach Clean-Label- und natürlichen Zutaten | +1.0% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach pflanzenbasierten Proteinen in Fleischalternativen | +0.8% | Asien-Pazifik, Global | Mittelfristig (2–4 Jahre) |

| Wachsende Anwendung in Sport- und Nahrungsergänzungsmitteln | +0.7% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für Non-GMO-Zutatenkennzeichnungen | +0.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Verwendung von Weizenprotein in Tierfutter und Heimtierfutter | +0.4% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Backwaren

Weizenprotein verbessert die Teigstruktur und erhöht den Proteingehalt, sodass Hersteller synthetische Teigkonditionierer entfernen können, während sie Produktvolumen und -textur erhalten. Die molekulare Struktur des Proteins bildet ein starkes Glutennetzwerk, das Gasblasen während der Fermentation einfängt, was zu einem verbesserten Brotvolumen und einer verbesserten Krumenstruktur führt. Die Oklahoma State University hat hochleistungsfähige Weizensorten entwickelt – Paradox, Breadbox und Firebox –, die landwirtschaftliche Innovationen demonstrieren, die natürliche Texturierungsmittel gegenüber chemischen Zusätzen bevorzugen. Diese Sorten weisen höhere Proteinspiegel und eine überlegene Glutenqualität im Vergleich zu herkömmlichem Weizen auf. Zutatenhersteller bieten Weizenprotein-Konzentrate und -Isolate an, die die Teigdehnung erhalten und sowohl funktionelle als auch ernährungsphysiologische Vorteile bieten. Die Proteine können für spezifische Anwendungen maßgeschneidert werden, von Brot und Gebäck bis hin zu Nudeln und Snacks. Diese doppelte Funktionalität unterstützt höhere Preisgestaltung bei handwerklichen Brotprodukten und gesünderen Snack-Optionen, da Verbraucher zunehmend Clean-Label-Alternativen mit verbesserten Nährwertprofilen suchen.

Zunahme der Nachfrage nach Clean-Label- und natürlichen Zutaten

Die Clean-Label-Bewegung hat sich von einer Marketingpräferenz zu einer regulatorischen Notwendigkeit entwickelt, wobei laut Daten des Internationalen Rates für Lebensmittelinformationen aus dem Jahr 2024 11 % der Menschen in den Vereinigten Staaten Clean-Eating-Gewohnheiten pflegen [1]Quelle: Internationaler Rat für Lebensmittelinformationen, „Art des verfolgten Ess- oder Ernährungsmusters”, hific.org. Diese Verbraucherstimmung schlägt sich in Beschaffungsmandaten für Lebensmittelhersteller nieder, die synthetische Zusatzstoffe und Konservierungsmittel aus Formulierungen eliminieren möchten. Die inhärente Funktionalität von Weizenprotein bei der Wasserbindung, Emulgierung und Gelbildung positioniert es als natürlichen Ersatz für chemische Verarbeitungshilfsmittel, insbesondere in Anwendungen, bei denen Proteingehalt und Clean-Label-Status Wettbewerbsdifferenzierung schaffen. Die Vorschriften der Lebensmittel- und Arzneimittelbehörde zur glutenfreien Kennzeichnung, die verlangen, dass Produkte weniger als 20 ppm Gluten enthalten, treiben paradoxerweise die Nachfrage nach Weizenprotein in Nicht-Glutenfrei-Anwendungen an, wo seine funktionellen Eigenschaften vollständig genutzt werden können, so die Lebensmittel- und Arzneimittelbehörde.

Steigende Nachfrage nach pflanzenbasierten Proteinen in pflanzenbasierten Fleischalternativen

Die Entwicklung alternativer Proteine im Asien-Pazifik-Raum hat eine mit dem Übergang zu sauberer Energie vergleichbare Dynamik gewonnen, wobei Weizenprotein als grundlegender Bestandteil in Formulierungen für Fleischanaloga dient. Die einzigartigen viskoelastischen Eigenschaften von Weizengluten ermöglichen die Schaffung faseriger Texturen, die die Muskelstruktur von Tieren eng imitieren, was es in Produkten wie Seitan und hybriden Fleischalternativen unverzichtbar macht. Die Herausforderung liegt in den funktionellen Einschränkungen von Weizenprotein im Vergleich zu tierischen Proteinen, insbesondere hinsichtlich der Vollständigkeit der Aminosäuren und der Verdaulichkeit, was Innovationen bei Proteinmischungs- und Verarbeitungstechnologien vorantreibt. Die Erweiterung der Partnerschaft von Cargill mit ENOUGH, um die Mykoproteinerzeugung bis 2033 auf über 1 Million Tonnen zu skalieren, verdeutlicht, wie etablierte Akteure Proteinportfolios diversifizieren und gleichzeitig Weizenprotein als Kernkomponente beibehalten. Das Wachstum des Segments pflanzenbasierter Fleisch erzeugt eine anhaltende Nachfrage nach Weizenproteinisolaten und texturierten Varianten, obwohl der Erfolg von weiteren Innovationen bei Verarbeitungstechniken abhängt, die Nährwertprofile und Sensorik verbessern.

Wachsende Anwendung in Sport- und Nahrungsergänzungsmitteln

Der Konsum von Sport- und Nahrungsergänzungsmitteln steigt aufgrund einer erhöhten Sportbeteiligung und aktiver Lebensstile weltweit. Dieses Wachstum ist besonders in entwickelten Regionen erkennbar, wo Gesundheitsbewusstsein und Fitnessaktivitäten zu integralen Bestandteilen des Alltags geworden sind. Gemäß Daten von Sports England aus dem Jahr 2024 besuchten 6.695,5 Tausend Menschen in England zweimal im Monat Fitnesskurse, was das erhebliche Marktpotenzial unterstreicht [2]Quelle: Sports England, „Sportbeteiligung in England”, sportsengland.com. Infolgedessen nimmt der Einsatz von Weizenprotein in Sportnahrungsergänzungsmitteln zu. Weizenprotein profitiert von einer etablierten Lieferkette und einer günstigen Kostenstruktur, was es für Massenmarkt-Sportnahrungsprodukte geeignet macht, die keine Premiumpreisgestaltung aufrechterhalten können. Die effizienten Produktionsprozesse und die weite Verfügbarkeit von Weizen als Rohmaterial tragen zu seinem Wettbewerbsvorteil auf dem Markt bei. Das Wachstum des Segments hängt von Verarbeitungsinnovationen ab, die die Löslichkeit und Verdaulichkeit von Weizenprotein verbessern und dabei seine Clean-Label-Eigenschaften bewahren. Diese Verbesserungen sind unerlässlich, um den Verbraucheranforderungen nach hochwertigen, natürlichen Proteinergänzungsmitteln gerecht zu werden, die optimale Nährwertvorteile bieten.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Prävalenz von Zöliakie und Glutensensitivität | -0.8% | Global, mit höherer Auswirkung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit und Präferenz für andere pflanzenbasierte Proteine | -0.6% | Global, mit vielfältiger Proteinakzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schwankende Rohstoffpreise | -0.5% | Global, mit besonderer Auswirkung auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Funktionelle Einschränkungen im Vergleich zu tierischen Proteinen | -0.4% | Global, betrifft Premium-Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz von Zöliakie und Glutensensitivität

Gemäß Daten der Australian Broadcasting Corporation aus dem Jahr 2024 litt 1 von 70 Personen in Australien an Zöliakie [3]Quelle: Australian Broadcasting Corporation, „Prävalenz von Zöliakie in Australien”, abc.net.au. Die Anforderungen der Lebensmittel- und Arzneimittelbehörde an die glutenfreie Kennzeichnung beschränken den Glutengehalt auf weniger als 20 ppm und verhindern den Einsatz von Weizenprotein in Produkten für glutensensitive Verbraucher. Diese Regulierung schafft eine dauerhafte Nachfragebeschränkung, die durch Verarbeitungsinnovationen nicht beseitigt werden kann. Die Einschränkung betrifft die Produktentwicklung, Formulierungsstrategien und Herstellungsprozesse in der gesamten Lebensmittelindustrie. Während der wachsende globale Markt für glutenfreie Produkte die Weizenprotein-Anwendungen reduziert, konsolidiert er auch die Weizenprotein-Nachfrage in traditionellen Segmenten, in denen seine funktionellen Eigenschaften unverzichtbar bleiben. Zu diesen Segmenten gehören Backwaren, Nudeln und verarbeitete Fleischprodukte, bei denen die einzigartigen viskoelastischen Eigenschaften von Gluten für die Produktqualität entscheidend sind. Weizenprotein-Hersteller agieren innerhalb dieser regulatorischen Grenzen, indem sie sich auf Anwendungen konzentrieren, bei denen die Glutenfunktionalität einen einzigartigen Wert liefert, insbesondere in konventionellen Lebensmittelprodukten, die auf die Binde-, Texturierungs- und Strukturaufbau-Fähigkeiten von Weizenprotein angewiesen sind.

Schwankende Rohstoffpreise

Die Volatilität der Weizenpreise erzeugt Margenkompressionsdruck für Proteinverarbeiter, wobei die Weltbank die Weizenpreise für 2025–2026 auf 265 USD je Tonne prognostiziert, was einem Rückgang von 55,65 USD gegenüber dem Niveau von 2024 entspricht, so die Daten der Weltbank. Dieser Preisrückgang, der zwar die nachgelagerte Nachfrage stimulieren könnte, schafft Planungsherausforderungen bei der Beschaffung für Weizenprotein-Hersteller, die Lagerkosten gegen das Preisrisikoengagement abwägen müssen. Geopolitische Faktoren, einschließlich des anhaltenden Ukraine-Konflikts und handelspolitischer Unsicherheiten, führen zu zusätzlicher Volatilität, die langfristige Liefervereinbarungen und Preisstrategien erschwert. Die Prognose des Landwirtschaftsministeriums der Vereinigten Staaten für das Verhältnis von Weizenbeständen zu Verbrauch bei 47 % für 2025/26, über dem 16-Jahres-Durchschnitt von 41 %, deutet auf anhaltenden Preisdruck hin, der die Weizenprotein-Nachfrage begünstigen, aber die Verarbeiterprofitabilität herausfordern könnte. Erfolgreiche Weizenprotein-Unternehmen implementieren Absicherungsstrategien und diversifizieren ihre Versorgungsquellen, um die Auswirkungen der Preisvolatilität zu mindern und gleichzeitig eine wettbewerbsfähige Positionierung in preissensiblen Marktsegmenten zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Konzentrate dominieren durch Kosteneffizienz

Weizenprotein-Konzentrate verfügen im Jahr 2025 über einen Marktanteil von 44,62 % und nutzen ihre Kosteneffizienz in volumenstarken Lebensmittelanwendungen, bei denen ein moderater Proteingehalt die funktionellen Anforderungen ohne Premiumpreisbeschränkungen erfüllt. Die Dominanz des Segments spiegelt den pragmatischen Ansatz der Lebensmittelindustrie bei der Proteinanreicherung wider, bei dem Konzentrate ausreichende Funktionalität für Backwaren, verarbeitete Lebensmittel und Tierfutterformulierungen zu Preispunkten bieten, die die Zugänglichkeit für den Massenmarkt erhalten. Isolate stellen das am schnellsten wachsende Segment mit einer CAGR von 6,42 % bis 2031 dar, angetrieben durch spezialisierte Anwendungen in der Sportnahrung, Säuglingsnahrung und Premium-Lebensmittelprodukten, bei denen eine höhere Proteinreinheit Kostenaufschläge rechtfertigt.

Die Segmentdynamik spiegelt breitere Branchentrends in Richtung funktioneller Differenzierung wider, wobei Unternehmen wie MGP Ingredients ihren Umsatz strategisch in Richtung margenstarker Spezialweizenprodukte verlagern, einschließlich ihrer Arise®- und Proterra®-Linien. Fortschritte in der Verarbeitungstechnologie ermöglichen die Herstellung von Isolaten mit einem Proteingehalt von über 83 %, wie durch die VITEN®-Produktlinie von Roquette demonstriert, was Möglichkeiten für eine Premium-Positionierung in Anwendungen schafft, bei denen die Proteindichte die Wertschöpfung antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Art: Bio-Beschleunigung trotz konventioneller Dominanz

Konventionelles Weizenprotein hält im Jahr 2025 einen Marktanteil von 89,12 % und spiegelt seine Dominanz durch etablierte Lieferketten, Wettbewerbsfähigkeit bei den Kosten und bewährte Funktionalität in verschiedenen Anwendungen wider, bei denen eine Bio-Zertifizierung keine ausreichenden Aufschläge erzielt, die höhere Inputkosten rechtfertigen würden. Die Nachhaltigkeit des Segments hängt von der anhaltenden Verbrauchernachfrage nach Bio-Produkten und erfolgreichen Landwirtschafts-Umstellungsprogrammen ab, die die Kapazität der Bio-Weizenproduktion erweitern.

Bio-Weizenprotein beschleunigt sich bis 2031 mit einer CAGR von 8,47 %, obwohl konventionelle Produkte den Markt dominieren, was die schnelle Expansion des Premiumsegments widerspiegelt, da die US-amerikanische Bio-Weizenproduktion im Vermarktungsjahr 2023–24 um 22 % auf 24,41 Millionen Scheffel zugelegt hat, so das Landwirtschaftsministerium der Vereinigten Staaten. Die Ankündigung des Landwirtschaftsministeriums der Vereinigten Staaten, 10 Millionen USD zur Unterstützung von Bio-Erzeugertransitionen bereitzustellen, signalisiert die staatliche Anerkennung der strategischen Bedeutung der ökologischen Landwirtschaft und könnte das Angebot an Bio-Weizenprotein in zukünftigen Perioden ausweiten.

Nach Anwendung: Sportnahrung führt das Wachstum an, während Backwaren die Marktdominanz behalten

Das Segment Lebensmittel und Getränke behauptet seine Marktführerschaft mit einem Anteil von 34,71 % im Jahr 2025, unterstützt durch gut etablierte Lieferkettennetzwerke und dokumentierte funktionelle Vorteile in verschiedenen Backwaren-Anwendungen. Sport- und Funktionsernährungsanwendungen verzeichnen ein signifikantes Wachstum mit einer CAGR von 7,88 % bis 2031, angetrieben durch steigende Verbrauchernachfrage nach proteinangereicherten Leistungsprodukten. Babynahrung- und Säuglingsnahrungssegmente erfordern spezifische Verarbeitungsmethoden und Qualitätskontrollen, um eine ordnungsgemäße Verdaulichkeit, Nährstoffaufnahme und Sicherheitsstandards zu gewährleisten. Die Segmente Ernährung für Senioren und medizinische Ernährung konzentrieren sich auf spezialisierte Proteinformulierungen, die spezifische Stoffwechselbedürfnisse erfüllen und altersbedingten Ernährungsanforderungen gerecht werden.

Weizenprotein zeigt eine außergewöhnliche Anpassungsfähigkeit in verschiedenen Anwendungen und erfüllt sowohl grundlegende Bindefunktionen in verarbeiteten Lebensmitteln als auch komplexe Ernährungsanforderungen in Spezialprodukten. Die funktionellen Eigenschaften des Proteins ermöglichen es, als effektives Emulgier-, Stabilisierungs- und Texturmodifizierungsmittel in verschiedenen Lebensmittelsystemen zu wirken. Das Tierfuttersegment bietet konsistentes Volumen durch regelmäßige Nachfragezyklen, zeigt jedoch begrenzte Wachstumsaussichten aufgrund des Wettbewerbs durch alternative Proteinquellen. Körperpflege und Kosmetik kristallisieren sich als vielversprechende Chancen heraus, bei denen die filmbildenden Fähigkeiten und Feuchtigkeitsspeichereigenschaften von Weizenprotein für nicht ernährungsbedingte Anwendungen in der Haut- und Haarpflege genutzt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Europa den größten Marktanteil von 33,68 %, unterstützt durch eine fortschrittliche Lebensmittelverarbeitungsinfrastruktur, strenge EFSA-Vorschriften und einen Fokus auf Qualität und Sicherheit. Diese Vorschriften treiben Innovationen in Bereichen wie angereicherte Backwaren, Premium-Fleischalternativen und klinische Ernährung voran. Die steigende Nachfrage nach pflanzenbasierten Produkten mit funktionellen Vorteilen drängt Weizenprotein in hochwertige Segmente. Unternehmen differenzieren sich durch proprietäre Technologien und Partnerschaften mit Gesundheits- und Wellnessmarken, um die Marktdurchdringung zu verbessern.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,12 % bis 2031. Das Wachstum wird durch Ernährungssicherheitsbedenken, eine wachsende Mittelschicht und staatliche Initiativen zur Förderung alternativer Proteine für Ernährung und Nachhaltigkeit angetrieben. Länder wie China, Indien und Südostasien setzen Weizenprotein aufgrund seiner Erschwinglichkeit und Vielseitigkeit in verarbeiteten Lebensmitteln ein. Regierungen investieren in Lebensmitteltechnologie-Forschung und -Entwicklung, erweitern die Infrastruktur für Pflanzenproteine und fördern Kooperationen des privaten Sektors, um die Abhängigkeit von tierischem Protein zu reduzieren und Klimaziele zu erreichen. Inländische Lebensmittelverarbeiter treiben ebenfalls die Nachfrage nach kosteneffizienten, lokalisierten Proteinquellen voran.

Der Nahe Osten und Afrika stellen aufstrebende Chancen dar, wo Bevölkerungswachstum und Ernährungsdiversifizierung die Proteinnachfrage antreiben, obwohl infrastrukturelle Einschränkungen die Marktentwicklung in einigen Bereichen hemmen. Regionale Handelsmuster für Weizenprotein entwickeln sich als Reaktion auf geopolitische Spannungen, wobei der Ukraine-Konflikt die Widerstandsfähigkeit der Lieferkette demonstriert hat, da globale Weizenlieferungen anfängliche Störungen durch Lieferantendiversifizierung und strategische Lagerbestandsnutzung überstanden. Die geografische Verteilung der Weizenprotein-Nachfrage spiegelt zunehmend die Integration lokaler Lebensmittelkulturen wider, wobei asiatische Fermentationstraditionen einzigartige Anwendungen für Weizenprotein in traditionellen und modernen Lebensmittelprodukten schaffen.

Wettbewerbslandschaft

Der Weizenprotein-Markt weist eine moderate Fragmentierung auf, gekennzeichnet durch ein Gleichgewicht aus etablierten globalen Zutatenproduzenten und spezialisierten Proteinherstellern, die in mehreren Anwendungssegmenten konkurrieren. Zu den wichtigsten Marktteilnehmern gehören Archer Daniels Midland Company, Cargill, Incorporated, Roquette Frères, MGP Ingredients, Inc. und Kerry Group plc. Die strategische Differenzierung konzentriert sich auf die Weiterentwicklung der Verarbeitungstechnologie, wobei führende Unternehmen wie Cargill in proprietäre Prozesse investieren, die die funktionellen Eigenschaften von Weizenproteinen für spezifische Anwendungen verbessern.

Die vertikale Integration entwickelt sich zu einem Wettbewerbsvorteil, wobei Unternehmen die Wertschöpfungskette von der Weizenbeschaffung bis zur Proteinfraktionierung kontrollieren und dabei überlegene Kostenpositionen und Qualitätskontrolle erreichen. Chancen bestehen vor allem in der Entwicklung spezialisierter Anwendungen, insbesondere im Körperpflegesektor, wo hydrolysierte Weizenproteine aufgrund ihrer feuchtigkeitsspendenden und pflegenden Eigenschaften an Bedeutung gewinnen.

Der Technologieeinsatz wird zunehmend zum zentralen Element der Wettbewerbsstrategie, wobei Anwendungen der künstlichen Intelligenz die Entdeckung von Zutaten und die Formulierungsoptimierung beschleunigen und traditionelle Forschungs- und Entwicklungszeitpläne potenziell disruptiv verändern sowie kleineren Akteuren ermöglichen, durch Innovationsagilität statt Skalierungsvorteile zu konkurrieren.

Branchenführer im Weizenprotein-Markt

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die ACI Group stellte hochleistungsfähige pflanzenbasierte Proteine vor, um Herstellern bei der Bewältigung veränderter Verbrauchern-Ernährungspräferenzen zu helfen. Das Produktsortiment umfasst Weizenprotein-Crispies und bedient mehrere Anwendungen, darunter Milchalternativen, Getränke, Desserts und Fleischersatz. Die Proteine ermöglichen es Herstellern, spezifische Formulierungsanforderungen zu erfüllen, darunter neutrale Geschmacksprofile, erhöhter Proteingehalt, verbesserte Textur und Clean-Label-Eigenschaften.

- April 2025: Tritica Biosciences brachte die auf Weizen basierte Proteinsynthese-Plattform auf den Markt. Tritica Biosciences LLC arbeitete zusammen mit drei Partnern mit Ginkgo Bioworks aus Boston an einem Vertrag über 29 Millionen USD mit der Behörde für fortgeschrittene Forschungsprojekte für Gesundheit (ARPA-H). Der Vertrag erstreckt sich über zwei Jahre.

- August 2024: Der Weizenverarbeiter Crespel & Deiters investierte 20,7 Millionen USD in den Bau eines Silogebäudes an seinem Hauptstandort in Ibbenbüren, Deutschland. Die neue Anlage erweitert die Lager- und Umschlagkapazitäten des Unternehmens und stärkt seine Wertschöpfungskette und globale operative Flexibilität.

- November 2023: Amber Wave eröffnete eine Weizenprotein-Anlage mit einer Investition der Summit Agricultural Group. Die Anlage verfügt über eine vollautomatisierte 27.500-Centum-Sangati-Berga-Mühle, Automatisierungstechnologie und Luftbehandlungssysteme von Kice Industries, Glutenextraktions- und Trocknungsanlagen von Flottweg und VetterTec sowie Verpackungsanlagen von Premier Tech.

Berichtsumfang des globalen Weizenprotein-Marktes

Weizenprotein ist eines der am häufigsten verwendeten Pflanzenproteine (neben Sojaprotein) für verschiedene Anwendungen. Weizenprotein ist das natürliche Protein, das aus Weizen oder Weizenmehl gewonnen wird.

Der untersuchte Markt ist nach Typ in Konzentrate, Isolate und Texturiert/Hydrolysiert segmentiert. Nach Form ist der Markt in trocken und flüssig segmentiert. Nach Art ist der Markt in bio und konventionell segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Körperpflege & Kosmetik sowie Lebensmittel & Getränke segmentiert. Lebensmittel und Getränke sind weiter segmentiert in Backwaren, Frühstückscerealien, Würzmittel/Soßen, Süßwaren, Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen. Nach Vertriebskanälen ist der Markt in Business-to-Business und Business-to-Consumer segmentiert. Das letztgenannte Segment ist weiter segmentiert in Supermärkte & Verbrauchermärkte, Fachgeschäfte und Online-Einzelhandel. Der Markt ist geografisch in Nordamerika, Europa, Asien, Südamerika, den Nahen Osten, Afrika und Ozeanien segmentiert.

Die Marktgröße wurde in allen oben genannten Segmenten in Wertangaben in USD ermittelt.

| Konzentrate |

| Isolate |

| Texturiert/Hydrolysiert |

| Konventionell |

| Bio |

| Lebensmittel und Getränke | Backwaren und Snacks |

| Frühstückscerealien | |

| Fleisch-/Geflügel-/Meeresfrüchteprodukte und Fleischalternativprodukte | |

| Fertiggerichte/Halbfertiggerichte | |

| Würzmittel/Soßen | |

| Sport-/Leistungsernährung | |

| Babynahrung und Säuglingsnahrung | |

| Ernährung für Senioren und medizinische Ernährung | |

| Tierfutter | |

| Körperpflege und Kosmetik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Konzentrate | |

| Isolate | ||

| Texturiert/Hydrolysiert | ||

| Nach Art | Konventionell | |

| Bio | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Snacks |

| Frühstückscerealien | ||

| Fleisch-/Geflügel-/Meeresfrüchteprodukte und Fleischalternativprodukte | ||

| Fertiggerichte/Halbfertiggerichte | ||

| Würzmittel/Soßen | ||

| Sport-/Leistungsernährung | ||

| Babynahrung und Säuglingsnahrung | ||

| Ernährung für Senioren und medizinische Ernährung | ||

| Tierfutter | ||

| Körperpflege und Kosmetik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Weizenprotein-Markt?

Der Weizenprotein-Markt hat einen Wert von 3,08 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 3,85 Milliarden USD erreichen.

Welcher Produkttyp führt den Markt an?

Konzentrate führen mit einem Anteil von 44,62 % im Jahr 2025 aufgrund ihrer Kosteneffizienz in volumenstarken Backwaren- und Snack-Anwendungen.

Welche Anwendung wächst am schnellsten?

Sport- und Funktionsernährung expandiert bis 2031 mit einer CAGR von 7,88 %, da Verbraucher auf pflanzenbasierte Leistungsprodukte umsteigen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Politische Unterstützung für alternative Proteine und steigende städtische Einkommen treiben eine CAGR von 7,12 % für die Weizenprotein-Nachfrage der Region an.

Seite zuletzt aktualisiert am: