Marktgröße und Marktanteil für Backzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 22.74 Milliarden US-Dollar |

| Marktgröße (2031) | 30.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

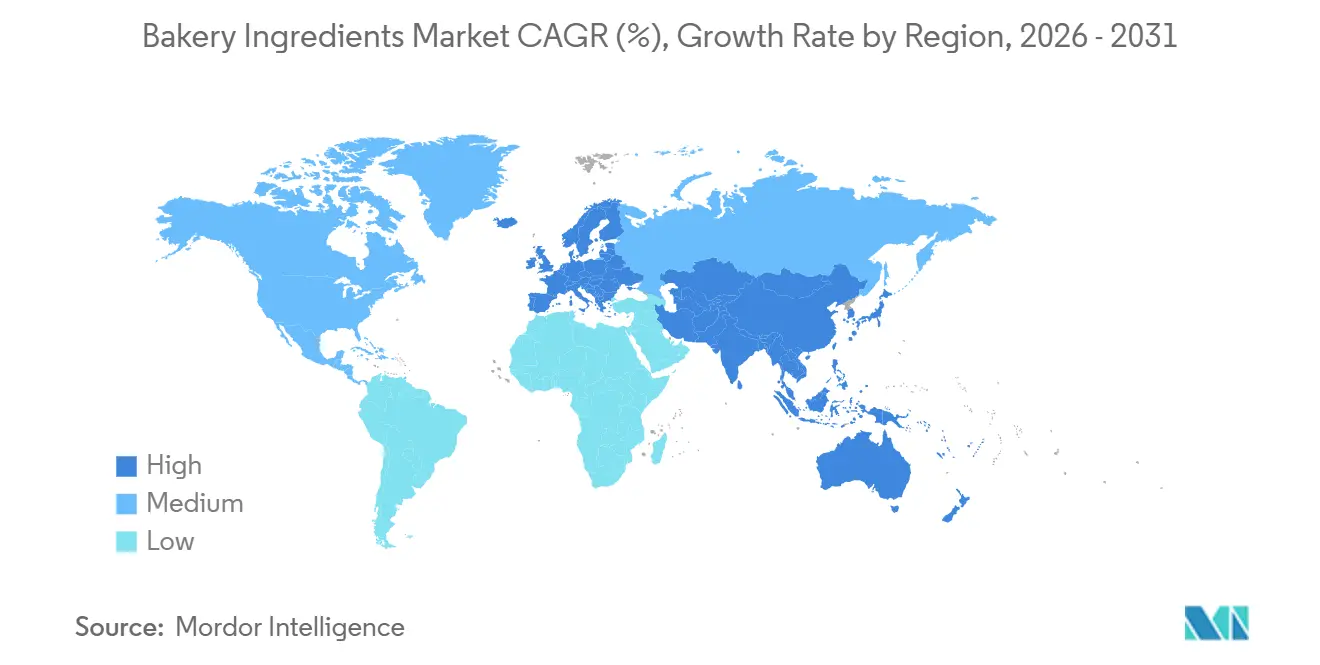

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

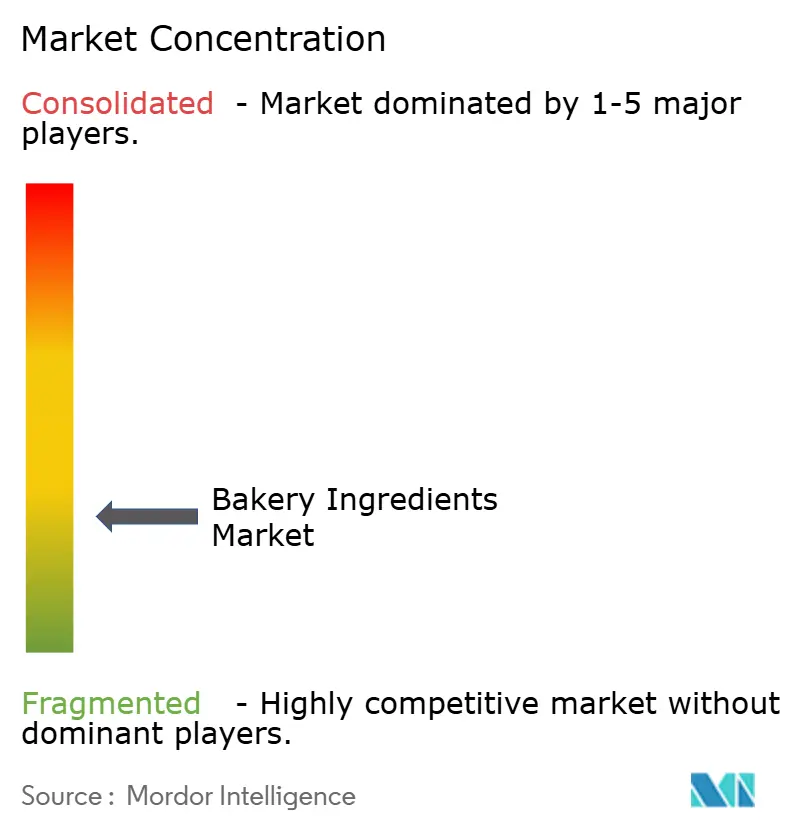

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backzutaten von Mordor Intelligence

Die Marktgröße für Backzutaten wurde im Jahr 2025 auf 21,38 Milliarden USD geschätzt und soll von 22,74 Milliarden USD im Jahr 2026 auf 30,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Die Urbanisierung in der Asien-Pazifik-Region, strengere EU-Vorschriften zu Transfetten und Zuckergrenzen sowie der zunehmende Einsatz energiearmer enzymatischer Teigreifungsmittel treiben dieses Wachstum an. Zutatenhersteller setzen auf Präzisionsfermentationsplattformen zur Herstellung von Vanillin und Kakaobutter-Äquivalenten, um Backwarenproduzenten bei der Bewältigung von Rohstoffpreisschwankungen zu unterstützen. Gleichzeitig fördern Europas Entwaldungs-Rückverfolgbarkeitsvorschriften den Übergang von konventionellem Palmöl zu nachhaltigen Alternativen wie Sheabutter und Varianten mit hohem Ölsäuregehalt aus Sonnenblumen. Die Asien-Pazifik-Region führt das Volumenwachstum an, angetrieben durch die steigende Nachfrage nach verpacktem Brot, Keksen und westlichen Backwaren in Indien und China infolge der Expansion des modernen Einzelhandels. Der Wettbewerbsdruck nimmt zu, da die fünf größten Lieferanten ihre Aktivitäten in der Enzymproduktion und in Anwendungslabors ausweiten und damit die Margen für mittelständische Unternehmen unter Druck setzen.

Wichtigste Erkenntnisse des Berichts

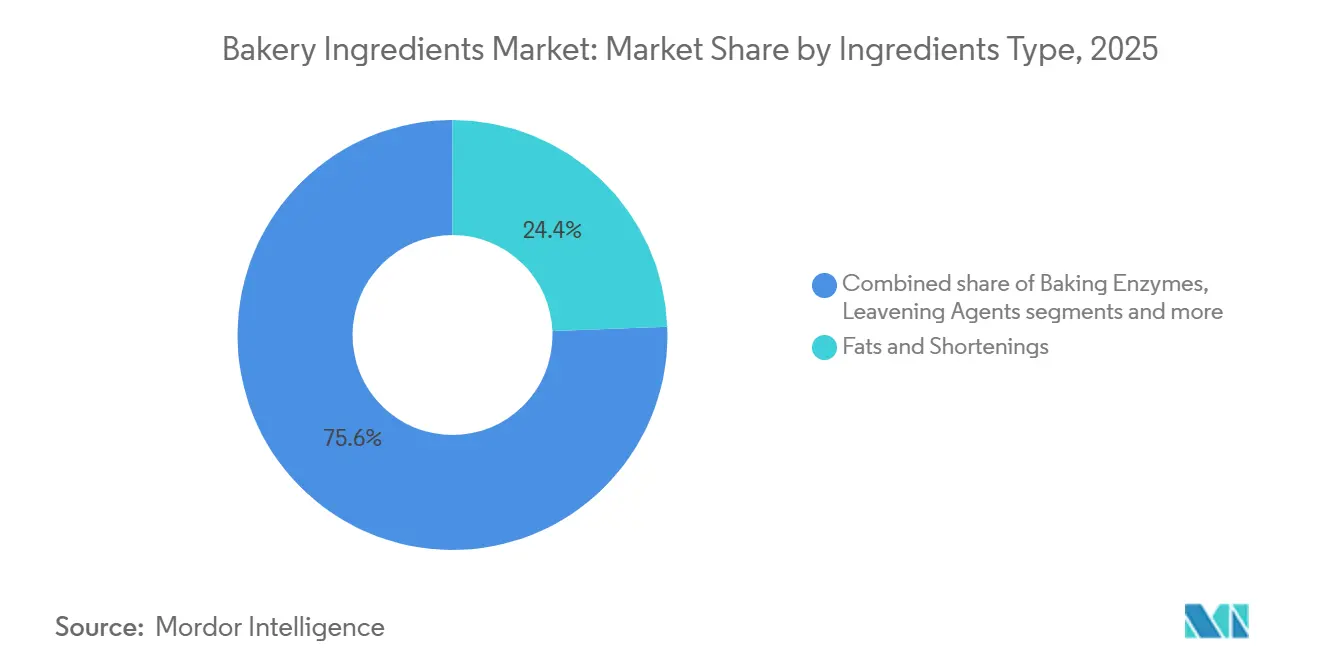

- Nach Zutatentyp hielten Fette und Backfette im Jahr 2025 einen Marktanteil von 24,38 % am Markt für Backzutaten, während Backenzyme bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

- Nach Anwendung entfielen 45,18 % des Umsatzes 2025 auf Brot; Kuchen und Gebäck sollen bis 2031 mit einer CAGR von 6,29 % wachsen.

- Nach Form entfielen 62,74 % des Volumens 2025 auf Trockenzutaten; flüssige Formate sollen bis 2031 mit einer CAGR von 6,48 % wachsen.

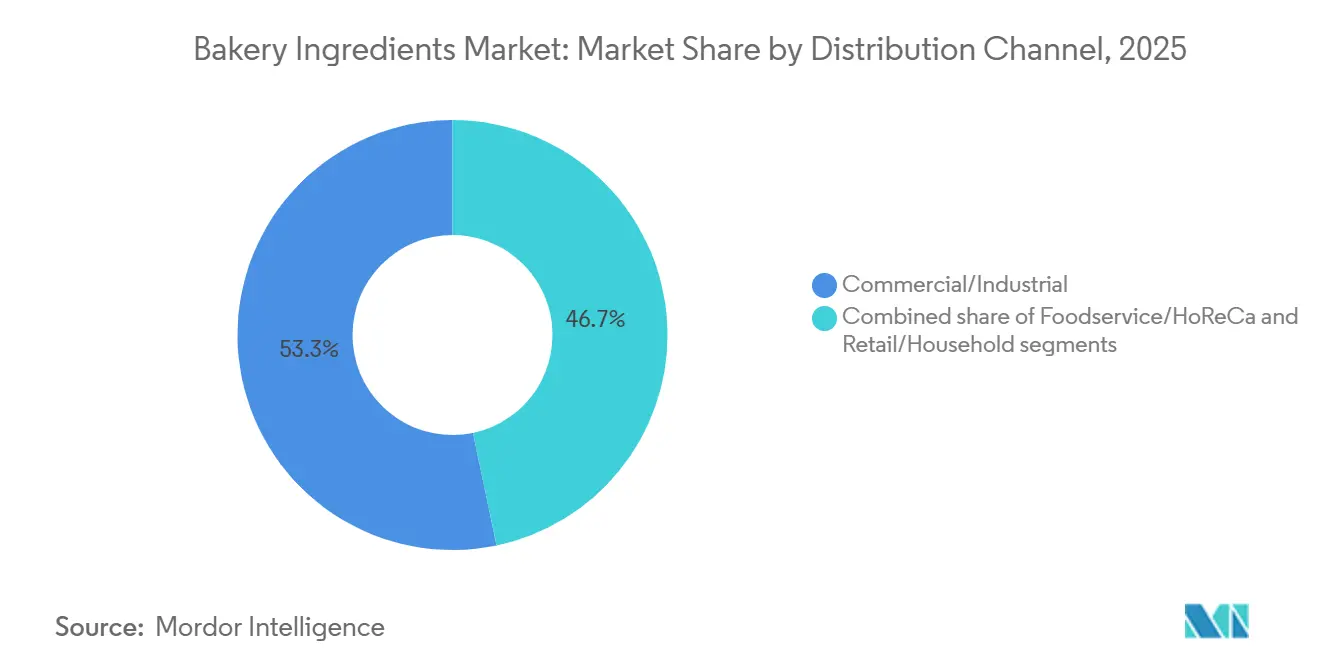

- Nach Vertriebskanal repräsentierten gewerbliche und industrielle Käufer 53,28 % des Umsatzes 2025, während Foodservice und HoReCa bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Geografie führte Europa mit 33,29 % des Umsatzes 2025, während die Asien-Pazifik-Region mit einer CAGR von 7,15 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Backzutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für Clean-Label- und natürliche Zutaten | +1.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion von Biskuits, Keksen und Snack-Backwaren | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Tiefkühl- und vorgebackene Backwaren wachsen im Foodservice-Bereich | +1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Wachsende Urbanisierung und veränderte Lebensstile treiben die Nachfrage an | +1.3% | Asien-Pazifik (China, Indien), Südamerika | Langfristig (≥4 Jahre) |

| Zunahme der enzymatischen Teigreifung für energiearmes Backen | +0.8% | Global, frühe Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Präzisionsfermentation für neuartige Aromavorstufen | +0.6% | Forschungs- und Entwicklungszentren in Nordamerika und Europa, Skalierung nach Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für Clean-Label- und natürliche Zutaten

Um die EU-Verordnung (EG) Nr. 1333/2008 einzuhalten und die Transparenzstandards nordamerikanischer Einzelhändler-Scorecards zu erfüllen, ersetzen Rezepturentwickler E-Nummern-Zusatzstoffe durch vertrautere Alternativen wie fermentierte Teigreifungsmittel, pflanzliche Emulgatoren und Enzymcocktails. Verbraucher, insbesondere in Schwellenmärkten, in denen die Nutzung von Smartphones eine sofortige Etikettenkontrolle ermöglicht, legen zunehmend Wert auf Lebensmittelsicherheit und Zutaten-Transparenz. Laut dem Internationalen Rat für Lebensmittelinformationen identifizierten im Jahr 2024 26 % der US-amerikanischen Befragten „Natürlich” als die beste Definition von gesunder Ernährung, während 14 % „OHNE GVO[1]Quelle: Internationaler Rat für Lebensmittelinformationen, "Food Insight, IFIC-Umfrage zu Lebensmitteln und Gesundheit 2024," foodinsight.org" wählten. Dieser Wandel veranlasst Lecithinlieferanten, sich auf die Beschaffung von GVO-freien Raps- und Sonnenblumenquellen zu konzentrieren. Geopolitische Herausforderungen in der Ukraine und in Kanada haben jedoch die Verfügbarkeit von Phospholipiden eingeschränkt. Als Reaktion darauf testen einige Bäckereien Emulgatoren auf Algen- oder Hefebasis, die noch auf eine breite behördliche Zulassung warten. Zutatenhersteller, die eine vollständige Rückverfolgbarkeit vom Erzeuger bis zur Fabrik gewährleisten können, sichern sich langfristige Verträge mit multinationalen Schnellrestaurantketten und schließen damit Wettbewerber effektiv von Großaufträgen aus.

Expansion von Biskuits, Keksen und Snack-Backwaren

Gesundheitsorientierte Biskuits, angereichert mit Ballaststoffen, pflanzlichem Protein und Probiotika, nehmen in Convenience-Stores der Asien-Pazifik-Region zunehmend Regalfläche ein. Dieser Trend wird durch das schnellere Wachstum des Kleinflächeneinzelhandels im Vergleich zu Hypermärkten begünstigt, da inflationsbewusste Verbraucher häufigere, kleinere Einkäufe bevorzugen. In Indien treibt der Online-Lebensmittelhandel die Einführung von Premium-Keksmarken voran, die traditionelle Getreidesorten wie Ragi, Jowar und Kichererbsenmehl geschickt mit westlichen Aromen wie dunkler Schokolade und Meersalz kombinieren. Die Snack-Backwarenbranche profitiert auch vom Wandel des Foodservice-Sektors hin zu Grab-and-Go-Formaten. Schnellrestaurant-Betreiber in Südostasien ersetzen frittierte Snacks durch gebackene Alternativen, um staatliche Anti-Adipositas-Kampagnen zu unterstützen. Die steigende Produktion von Biskuits, Keksen und Snack-Artikeln kurbelt den Markt für Backzutaten an. Im Jahr 2024 erreichte Japans Biskuitproduktion laut der Gesamtjapanischen Süßwarenvereinigung 277 Tausend Tonnen[2]Quelle: Gesamtjapanische Süßwarenvereinigung (Japan), „Süßwarendaten 2024”, okashi.navi.com. Zutatenhersteller begegnen den Marktbedürfnissen, indem sie Enzymsysteme entwickeln, die Knusprigkeit bei geringerem Fettgehalt ermöglichen, sowie natürliche Farben, die Hochtemperaturbacken ohne Verblassen überstehen – eine technische Herausforderung, die die Einführung von Clean-Label-Produkten bis 2024 behindert hatte.

Tiefkühl- und vorgebackene Backwaren wachsen im Foodservice-Bereich

Hotels, Cafés und Restaurantketten standardisieren Auftau-und-Servieren- oder Gär-und-Backen-Teige, um Arbeitskosten zu senken und Abfall zu minimieren. Dieser Trend beschleunigte sich, als der postpandemische Arbeitskräftemangel in Nordamerika und Europa die Stundenlöhne um 15 bis 20 Prozent in die Höhe trieb. Als Zeichen dafür, wie Zutatenhersteller sich an der Foodservice-Nachfrage ausrichten, plant IFF, in der zweiten Hälfte des Jahres 2026 eine Erweiterung im Wert von 70 Millionen USD und 4.366 Quadratmetern in Cedar Rapids, Iowa, in Betrieb zu nehmen. Diese Anlage wird die Produktion von TAURA-Fruchtstücken, die für Tiefkühlanwendungen entwickelt wurden, verdreifachen. Vorgebackene Formate unterstützen auch die zentralisierte Produktion und Kühlkettenverteilung und verringern den Bedarf an qualifizierten Bäckern in einzelnen Filialen. Die Kühlketteninfrastruktur ist jedoch in Indien und im subsaharischen Afrika noch unterentwickelt. Als Übergangslösung verlassen sich diese Regionen auf umgebungsstabile Teigreifungsmittel und Enzymgemische mit verlängerter Haltbarkeit, bis die Kühllogistik verbessert wird.

Wachsende Urbanisierung und veränderte Lebensstile treiben die Nachfrage an

Im Jahr 2024 stellte das Bevölkerungsreferenzbüro fest, dass 53 % der Bevölkerung Asiens in städtischen Gebieten lebten[3]Quelle: Bevölkerungsreferenzbüro, „Weltbevölkerungsdatenblatt”, prb.org. Diese städtische Bevölkerungsgruppe, insbesondere in Städten der zweiten Kategorie in China und Ballungsräumen in Indien, entscheidet sich zunehmend für verpacktes Brot, verzehrfertige Backwaren und Einzelportions-Muffins anstelle von traditionellem Hausbacken. Infolgedessen verkürzen sich die Mahlzeitenvorbereitungszeiten, was die Nachfrage nach funktionellen Backwaren steigert. Diese mit Omega-3, Vitamin D und Pflanzensterolen angereicherten Produkte bieten ernährungsphysiologische Vorteile, ohne dass Änderungen der Essgewohnheiten erforderlich sind. Während mittelaltrige Verbraucher in Asien bei Grundnahrungsmitteln sparen, geben sie mehr für Premium-Genussmittel aus. Dies hat einen zweigeteilten Markt geschaffen, in dem sowohl preisgünstige Kekse als auch handwerklich hergestelltes Sauerteigbrot florieren. Als Reaktion darauf passen Zutatenhersteller ihre Portfolios an: Sie bieten kostengünstige Enzymgemische für Massenmarktbrot und hochwertige natürliche Aromen wie Vanille, Matcha und Yuzu für margenstarke Kuchen und Gebäck an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit Zucker, Fett und raffinierten Kohlenhydraten | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Steigende Nachfrage nach glutenfreien Alternativen | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an phospholipidreichen GVO-freien Emulgatoren | -0.5% | Global, kritisch in der EU aufgrund von GVO-freien Vorgaben | Kurzfristig (≤2 Jahre) |

| Kapazitätsengpässe bei der Hefefermentation durch Elektrifizierung | -0.3% | Europa und Nordamerika, energieintensive Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit Zucker, Fett und raffinierten Kohlenhydraten

Die WHO-Leitlinien empfehlen, den Anteil freier Zucker auf unter 10 % der Gesamtenergiezufuhr zu begrenzen. Als Reaktion darauf haben Länder wie Chile, Mexiko und das Vereinigte Königreich Maßnahmen wie Warnhinweise auf der Vorderseite der Verpackung und Zuckersteuern eingeführt, die auf zuckerreiche Backwaren abzielen. Im Jahr 2024 finalisierte die US-amerikanische Lebensmittel- und Arzneimittelbehörde einen aktualisierten Nährstoffgehalt-Anspruch für „gesund”, der strengere Grenzen für zugesetzten Zucker und gesättigte Fette vorschreibt. Diese Änderung verhindert, dass viele traditionelle Kuchen, Kekse und Gebäcke die Bezeichnung „gesund” auf ihrer Verpackung verwenden dürfen. Verbraucheraufklärungskampagnen, die den Zusammenhang zwischen raffinierten Kohlenhydraten und dem metabolischen Syndrom hervorheben, befeuern die Nachfrage nach Vollkorn-, ballaststoffreichen und proteinangereicherten Backwaren. Dieser Trend fragmentiert den Markt und stellt Einzelhändler vor Herausforderungen, die nun vielfältige Lagerbestände verwalten müssen, anstatt sich auf standardisierte Weißbrot-Artikelnummern zu verlassen.

Steigende Nachfrage nach glutenfreien Alternativen

Während Zöliakie weniger als 1 Prozent der Weltbevölkerung betrifft, wachsen die Umsätze mit glutenfreien Backwaren zweistellig. Dieses Wachstum wird von Verbrauchern angetrieben, die sich selbst Glutenunverträglichkeiten diagnostizieren oder Eliminationsdiäten befolgen, die von Wellness-Influencern popularisiert wurden. Rezepturentwickler stehen jedoch vor erheblichen Herausforderungen: Glutenfreie Mehle, darunter Reis-, Sorghum-, Kichererbsen- und Buchweizenmehl, besitzen nicht die viskoelastischen Eigenschaften, die erforderlich sind, um Gas während der Fermentation einzuschließen. Dies führt zu dichten, krümeligen Texturen, sofern diese Mehle nicht mit Hydrokolloiden, Stärken und Proteinisolaten angereichert werden, was die Zutatenkosten um 30 bis 50 Prozent erhöhen kann. Darüber hinaus befinden sich Enzymsysteme für glutenfreie Produkte, wie Transglutaminase zur Proteinvernetzung und Amylasen zur Verzögerung der Alterung, noch in einem frühen Stadium der Kommerzialisierung. Dies schränkt ihre Fähigkeit ein, die Haltbarkeit von konventionellem Brot zu erreichen. Glutenfreie Produkte weisen auch einen Einzelhandelspreisaufschlag von 150 bis 200 Prozent auf, was ihre Einführung in Schwellenmärkten hemmt, wo die Preissensibilität hoch ist und weizenbasierte Backwaren die kostengünstigste Kalorienquelle bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Fette sichern Textur, Enzyme treiben Innovation voran

Im Jahr 2025 machten Fette und Backfette 24,38 % des Marktes für Backzutaten aus und trugen zur Blättrigkeit und Feuchtigkeitsspeicherung in Croissants und laminierten Teigen bei. Die EU-Entwaldungsverordnung schreibt den Ersatz von Palmöl durch Sheabutter und Sonnenblumenöl mit hohem Ölsäuregehalt vor, obwohl diese Alternativen einen Preisaufschlag von 20–40 % aufweisen. Transfettverbote haben den Einsatz von umgeesterten Fetten und enzymatischen Lipidmodifikationen erhöht, aber der Begriff „umgeestert” bleibt vielen Clean-Label-Befürwortern unklar. Triebmittel halten konstant einen mittleren zweistelligen Marktanteil, mit Fortschritten wie verkapseltem Natriumbicarbonat, das die Gasfreisetzung bis zum Backen verzögert und das Volumen in zuckerreichen Teigen verbessert. Emulgatoren, Süßungsmittel, Farben, Aromen und Konservierungsstoffe repräsentieren zusammen einen kleineren Anteil am Markt für Backzutaten. Da Einzelhändler synthetische Antioxidantien und künstliche Farben entfernen, gewinnen natürliche Varianten an Bedeutung.

Backenzyme sind die am schnellsten wachsende Zutatenkategorie mit einer prognostizierten CAGR von 6,84 % bis 2031, angetrieben durch Kosteneffizienz und Einhaltung von Clean-Label-Anforderungen. Amylasen erhalten die Brotweichheit, indem sie die Stärkeretrogradation verlangsamen. Xylanasen verbessern die Wasseraufnahme in Vollkornformulierungen, während Glukoseoxidase Glutennetzwerke stärkt, ohne chemische Oxidationsmittel zu verwenden. Diese Enzyme ermöglichen es Rezepturentwicklern gemeinsam, den Emulgatoreneinsatz um 20–30 % zu reduzieren. Corbions erweiterte Pristine-Linie und Kerrys Enzymlösungen zur Verlängerung der Haltbarkeit sind für Tiefkühlteig-Anwendungen konzipiert und gewährleisten die Enzymfunktionalität nach dem Schockgefrieren und während der längeren Kühllagerung. Lipasen werden zunehmend für die Aromaentwicklung in Sauerteig eingesetzt und fördern die Freisetzung freier Fettsäuren, die würzige, buttrige Noten liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Brot dominiert, Kuchen werden premiumisiert

Im Jahr 2025 führten Brotanwendungen den Markt für Backzutaten an und machten 45,18 % des Marktanteils aus. Diese Führungsposition wurde durch einen Pro-Kopf-Verbrauch von mehr als 50 Kilogramm jährlich in Europa und dem Nahen Osten gestützt. Städtische Verbraucher in Nordamerika und der Asien-Pazifik-Region entscheiden sich zunehmend für handwerkliches Brot und Sauerteigbrot und zahlen oft einen Aufpreis für langsam fermentierte Vollkornbrote, die für ihre Darmgesundheitsvorteile beworben werden. Auf der industriellen Seite verlagert sich die Brotproduktion hin zu Hochgeschwindigkeits-Durchmischungslinien. Diese Linien erfordern Enzymsysteme, die trotz Schwankungen in der Mehlqualität eine gleichbleibende Leistung erbringen können – ein technischer Vorteil, der multinationalen Lieferanten mit Anwendungslabors und technischem Vor-Ort-Support zugute kommt. Brötchen, Pasteten, Donuts, Muffins und andere Anwendungen repräsentieren einen kleineren Anteil am Markt für Backzutaten, wobei ihr Wachstum an die Einführung vorgebackener Formate im Foodservice-Bereich geknüpft ist, die Arbeit reduzieren und Abfall minimieren.

Kuchen und Gebäck sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 6,29 % bis 2031. Dieses Wachstum wird hauptsächlich durch Premiumisierungstrends in der Asien-Pazifik-Region angetrieben, wo städtische Bäckereien traditionelle Süßigkeiten durch westliche Festtagstorten und französische Patisserien ersetzen. Im Backwarenmarkt haben Geschmack und Genuss sich als die beiden wichtigsten Kauftreiber herausgestellt und übertreffen Preis- und Gesundheitserwägungen. Dies zeigt die Bereitschaft der Verbraucher, für hochwertige Fette, natürliche Vanille und optisch ansprechende Dekorationen zu zahlen. Um dieser Nachfrage gerecht zu werden, führen Zutatenhersteller Emulgatorsysteme zur Stabilisierung von Hochverhältnis-Kuchen, Enzymgemische zur Verlängerung der Haltbarkeit ohne Kühlung und natürliche Farben ein, die Backtemperaturen über 180 °C standhalten. Kekse und Biskuits, die mit einem stabilen mittleren einstelligen Wachstum wachsen, teilen sich in zwei Schlüsselkategorien auf: gesundheitsorientierte Optionen, angereichert mit Ballaststoffen und pflanzlichem Protein, und Genussvarianten mit Einschlüssen wie Schokoladenstücken, getrockneten Früchten und Nüssen. Das Genusssegment wird zusätzlich durch IFFs jüngste Erweiterung seiner TAURA-Fruchtzutatenkapazität in Iowa unterstützt.

Nach Form: Trockenzutaten dominieren, Flüssigkeiten gewinnen bei der Automatisierung

Im Jahr 2025 machten Trockenzutaten 62,74 % des Marktes für Backzutaten aus, angetrieben durch logistische Vorteile wie Umgebungslagerung, verlängerte Haltbarkeit und Kompatibilität mit herkömmlichen Dosiergeräten. Dieses Segment wird von pulverförmigen Enzymen, sprühgetrockneten Emulgatoren und granulierten Süßungsmitteln angeführt, wobei Innovationen auf staubarme Granulierung und Sofortdispersionsbeschichtungen abzielen, die die Handhabung vereinfachen und die Dosiergenauigkeit verbessern. Aktive und Instant-Trockenhefe bleiben die wichtigsten Triebmittel für Brot, während frische Presshefe eine Nische in handwerklichen Bäckereien einnimmt, die für ihre starke Fermentation und ihr komplexes Aromaprofil geschätzt wird. Gängige Trockenkonsevierungsstoffe wie Calciumpropionat und Sorbate werden in verpacktem Brot weit verbreitet eingesetzt, um Schimmel und Verderb zu verhindern. Clean-Label-Trends treiben jedoch einen Wandel hin zu kultivierten Weizen- und Essig-basierten Alternativen voran, die antimikrobielle Vorteile bieten, ohne eine E-Nummern-Kennzeichnung zu erfordern.

Flüssige Zutaten verzeichnen bis 2031 eine CAGR von 6,48 %, angetrieben durch Industriebäckereien, die automatisierte Dosiersysteme einsetzen. Diese Systeme führen Emulsionen, Enzymaufschlämmungen und konzentrierte Süßungsmittel effizient in Mischer ein, wodurch manuelles Abwiegen entfällt und das Risiko von Kreuzkontaminationen reduziert wird. Flüssige Emulgatoren bieten eine überlegene Dispersion in fettreichen Teigen, während flüssige Enzyme eine bedarfsgerechte Aktivierung durch Anpassung des pH-Werts oder der Temperatur während des Mischens ermöglichen – eine Flexibilität, die bei Trockenformulierungen nicht verfügbar ist. Flüssige Farben und Aromen gewinnen in Premium-Anwendungen aufgrund ihrer präzisen Farbanpassung und Aromaintensität an Bedeutung. Sie erfordern jedoch Kühllagerung und haben kürzere Haltbarkeiten im Vergleich zu pulverförmigen Alternativen – ein Kompromiss, den nur Hochdurchsatz-Bäckereien wirtschaftlich rechtfertigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Industrielle Käufer führen, Foodservice beschleunigt sich

Im Jahr 2025 führten gewerbliche und industrielle Kanäle den Markt für Backzutaten an und machten 53,28 % des Marktanteils aus. Diese Kanäle bedienen Großbäckereien, Auftragshersteller und Eigenmarken-Produzenten mit Schwerpunkt auf Mengenpreisen, technischem Support und Lieferkettenzuverlässigkeit. Käufer in diesem Segment sichern sich in der Regel Jahresverträge, die Mengenrabatte und Konsignationslager umfassen. Während diese Vereinbarungen die Preise festschreiben, erfordern sie auch die Einhaltung strenger Qualitätsspezifikationen wie mikrobiologische Grenzwerte, Farbkonsistenz und Enzymaktivitätstoleranzen. Kleinere Zutatenhersteller stehen oft vor Herausforderungen, diese Standards ohne ISO 22000- oder FSSC 22000-Zertifizierung zu erfüllen. Um dem entgegenzuwirken, setzen Zutatenhäuser technische Serviceteams bei Kunden vor Ort ein. Diese Teams arbeiten bei Formulierungen zusammen, um Kosten, Haltbarkeit und sensorische Eigenschaften zu optimieren. Dieses beratende Modell erhöht die Wechselkosten und schützt etablierte Anbieter vor preisgetriebenem Wettbewerb. Andererseits richten sich Einzelhandels- und Haushaltskanäle, die etwa 30 % des Vertriebs ausmachen, an Hobbybäcker. Diese Verbraucher kaufen Produkte wie Mehl, Hefe, Backpulver und Dekorationsbedarf hauptsächlich über Supermärkte und E-Commerce-Plattformen. Dieses Segment verzeichnete während der Pandemie-Lockdowns ein erhebliches Wachstum, ist aber seitdem auf das Normalniveau zurückgekehrt, da die Gastronomie wieder geöffnet hat.

Foodservice- und HoReCa-Kanäle sind das am schnellsten wachsende Vertriebssegment mit einer prognostizierten CAGR von 7,02 % bis 2031. Schnellrestaurants, Hotels und Cafés setzen zunehmend auf Tiefkühlteig, vorgebackenes Brot und vorgemischte Teige, um Arbeitskräftemangel und steigende Löhne abzumildern. IFFs Erweiterung in Cedar Rapids und Corbions neue Anlage in Querétaro sind strategisch positioniert, um die Bedürfnisse von Foodservice-Kunden zu erfüllen. Diese Käufer verlangen kleinere Verpackungsgrößen, häufige Lieferungen und anwendungsfertige Formate, die eine minimale Vor-Ort-Vorbereitung erfordern. Darüber hinaus priorisieren Foodservice-Käufer Clean-Label-Eigenschaften, um mit den Nachhaltigkeitszielen der Unternehmen und den Verbrauchererwartungen an Transparenz in Einklang zu stehen. Dieser Trend schafft Chancen für enzym- und fermentationsbasierte Zutaten, die „ohne künstliche Zusatzstoffe”-Ansprüche unterstützen. Die Foodservice-Beschaffung bleibt jedoch fragmentiert, wobei unabhängige Betreiber, regionale Ketten und multinationale Franchises jeweils einzigartige Spezifikationen und Genehmigungsverfahren haben. Infolgedessen müssen Zutatenhersteller vielfältige Artikelnummern-Portfolios und flexible Produktionspläne aufrechterhalten, was die Margen im Vergleich zum industriellen Kanal oft komprimiert.

Geografische Analyse

Im Jahr 2025 hielt Europa mit einem dominanten Anteil von 33,29 % den größten Anteil am Markt für Backzutaten, angeführt von Deutschland, Frankreich, dem Vereinigten Königreich, Italien und Spanien. In diesen Ländern ist der Pro-Kopf-Verbrauch von Backwaren hoch. Darüber hinaus setzen diese Länder mit ihren Regulierungsrahmen, insbesondere in den Bereichen Clean-Label und Nachhaltigkeitskonformität, globale Maßstäbe. Mit dem Inkrafttreten der Entwaldungs-Rückverfolgbarkeitsmandate im Dezember 2024 ist eine deutliche Verlagerung von Palmöl hin zu Alternativen wie Sheabutter und Kakaobutter-Äquivalenten zu beobachten. Die zusätzlichen Kosten für Lieferkettenprüfungen und Drittanbieter-Verifizierungen, die zwischen 5 und 10 % liegen, werden jedoch von mittelgroßen Bäckereien getragen, was zu Preiserhöhungen für Verbraucher führt. Osteuropäische Länder, insbesondere Polen und Russland, übertreffen ihre westlichen Pendants. Dieses Wachstum wird durch eine tiefere Durchdringung des modernen Einzelhandels und eine steigende Nachfrage nach verpackten und Convenience-Backwaren angetrieben, die durch Urbanisierung bedingt ist. Geopolitische Spannungen und Währungsschwankungen stellen jedoch Herausforderungen für langfristige Strategien dar. In Skandinavien und der Benelux-Region ist eine ausgeprägte Verlagerung hin zu Clean-Label-Produkten zu beobachten. Einzelhändler wie Albert Heijn und Coop entfernen proaktiv Artikel mit künstlichen Farben und synthetischen Konservierungsstoffen und drängen Lieferanten zur Neuformulierung ihrer Angebote.

Die Asien-Pazifik-Region befindet sich auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 7,15 % bis 2031. Dieses Wachstum wird von Ländern wie China, Indien und denen in Südostasien angeführt. Steigende Einkommen, Urbanisierung und eine Tendenz zu westlichen Ernährungsgewohnheiten erweitern den Backwarenkonsum, auch von einem bescheidenen Ausgangspunkt aus. Indiens Lebensmitteleinzelhandelssektor, der auf 869 Milliarden USD geschätzt wird und jährlich um 8,5 % wächst, erlebt den Aufstieg moderner Lebensmittelgeschäfte und des E-Commerce. Diese Plattformen bieten nun prominent verpacktes Brot, Kekse und Kuchen an, die noch vor einem Jahrzehnt als Nischenluxus galten. In China orientiert sich die wachsende Mittelschicht zunehmend an Premium-Artikeln wie Festtagstorten und französischen Patisserien. Dieser Wandel verstärkt die Nachfrage nach erstklassigen Fetten, natürlichen Aromen und auffälligen Dekorationen. Japan und Südkorea, mit ihren reifen Märkten, innovieren bei funktionellen Backwaren. Sie konzentrieren sich auf Produkte, die mit Protein angereichert sind, einen niedrigen glykämischen Index aufweisen und mit Probiotika angereichert sind, um ihren alternden Bevölkerungen gerecht zu werden. In Südostasien erleben Länder wie Thailand, Indonesien und Vietnam einen Anstieg der Nachfrage nach Snack-Backwaren und Keksen. Dies ist größtenteils auf den Aufstieg von Convenience-Stores und steigende verfügbare Einkommen zurückzuführen. Die Region kämpft jedoch mit einer unterentwickelten Kühlketteninfrastruktur, was zu einer Präferenz für umgebungsstabile Zutaten und Enzymsysteme mit verlängerter Haltbarkeit führt. Die Navigation durch das regulatorische Labyrinth in der Asien-Pazifik-Region ist jedoch keine leichte Aufgabe. Mit Behörden wie der FSSAI in Indien, Chinas GB-Standards und den Harmonisierungsbemühungen des Verbands Südostasiatischer Nationen, die jeweils einzigartige Mandate zu Kennzeichnung, Zusatzstoffzulassungen und Anreicherung haben, benötigen Unternehmen lokalisierte Formulierungen und ein tiefes Verständnis der Compliance.

Nord- und Südamerika machen etwa 28 % des Marktes für Backzutaten aus. Hier sind die USA und Kanada an der Spitze und setzen sich für glutenfreie, biologische und GVO-freie Backwaren ein. Diese Artikel erzielen einen bemerkenswerten Einzelhandelsaufschlag von 50 % bis 150 %. Ein bedeutender regulatorischer Wandel ist im Gange, mit dem aktualisierten „gesunden” Anspruch der US-amerikanischen Lebensmittel- und Arzneimittelbehörde, der 2024 finalisiert wurde. Diese Änderung lenkt Neuformulierungen hin zu Vollkorn, reduziertem Natrium und weniger zugesetztem Zucker. Ein solcher Wandel kommt inhärent Zutatenhersteller zugute, insbesondere solchen, die auf Ballaststoffsysteme, natürliche Süßungsmittel und Aromaverstärker spezialisiert sind, die Bitterkeit entgegenwirken. In Südamerika nehmen Länder wie Brasilien, Argentinien und Mexiko zunehmend Tiefkühlbackwaren in ihren Foodservice-Sektoren an. Dieser Trend wird durch Corbions neu errichtete Anlage in Querétaro und Kooperationen mit regionalen Auftragsherstellern gestärkt. Der Kontinent zeigt auch einen robusten Appetit auf natürliche Süßungsmittel, insbesondere Stevia, das aus Paraguay stammt. Darüber hinaus besteht eine Präferenz für Clean-Label-Farben aus Annatto und Kurkuma, die lokalen Geschmäckern entsprechen und die Importabhängigkeit verringern. Der Nahe Osten und Afrika, die zusammen weniger als 10 % des globalen Umsatzes ausmachen, erleben unterdessen einen Aufschwung. Dies ist größtenteils auf die wachsende Bedeutung der Halal-Zertifizierung für multinationale Zutatenhersteller zurückzuführen. Da der moderne Einzelhandel in den Staaten des Golfkooperationsrats, Nigeria und Südafrika an Bedeutung gewinnt, bleiben Herausforderungen bestehen. Politische Instabilität und Währungsabwertung in bestimmten Märkten erhöhen die kommerziellen Risiken.

Wettbewerbslandschaft

Der Markt für Backzutaten bleibt fragmentiert, wobei die fünf größten Anbieter dominieren und gleichzeitig erhebliche Chancen für regionale Spezialisten sowie Nischen-Enzym- oder Aromahäuser bestehen. Diese kleineren Anbieter differenzieren sich oft durch technische Dienstleistungen, Anwendungsexpertise und schnellen Markteintritt. Multinationale Lieferanten integrieren sich zunehmend rückwärts in die Enzymproduktion und vorwärts in Anwendungsentwicklungslabors. Diese Strategie komprimiert die Margen für mittelständische Rezepturentwickler, insbesondere solche ohne proprietäre Technologie oder globale Vertriebsnetze. Jüngste Entwicklungen, wie Lesaffres Übernahme des Hefeextraktgeschäfts von DSM-Firmenich im Oktober 2024 und Corbions Kauf der Brotverbesserungseinheit von Novotech in Indien, veranschaulichen einen Konsolidierungstrend. Diese Übernahmen zielen darauf ab, regionale Expertise und GVO-freie Lecithin-Lieferketten zu sichern, insbesondere da Phospholipidengpässe drohen.

Chancen entstehen bei pflanzlichen Emulgatoren, präzisionsfermentieren Aromen und Enzymsystemen für glutenfreie Produkte. In diesen Segmenten stehen etablierte Anbieter vor Herausforderungen aufgrund begrenzter Differenzierung in ihren bestehenden Portfolios, während regulatorische Genehmigungszeiträume agilen Biotech-Startups zugute kommen. Kleinere Unternehmen wie Angel Yeast in China, Swiss Bake in Indien und Bakels in der Asien-Pazifik-Region nutzen ihr lokales Marktwissen und schnellere Entscheidungsprozesse. Durch Partnerschaften mit regionalen Auftragsherstellern navigieren sie effektiv durch die kapitalintensive Natur des Aufbaus neuer Anlagen, insbesondere in wachsenden Volkswirtschaften.

Die Technologieeinführung treibt eine Spaltung in der Wettbewerbslandschaft voran. Marktführer wie Ingredion nutzen Werkzeuge wie 30 Idea Labs und KI-gesteuerte Texturlexika, um die gemeinsame Entwicklung mit Kunden zu beschleunigen. Nachzügler hingegen verlassen sich auf Rohstoffpreise und Händlerbeziehungen, die sich abschwächen, da industrielle Käufer die Beschaffung konsolidieren und technische Co-Innovation fordern. Eine Umfrage des Instituts für Lebensmitteltechnologen zeigt, dass 50 % der Lebensmittelunternehmen in KI für die Formulierungsoptimierung investieren, während 48 % sich auf die Lieferkettenverfolgung konzentrieren. Dieser Trend unterstreicht die wachsende Bedeutung digitaler Fähigkeiten als kritische Wettbewerbsdifferenziatoren neben der traditionellen Zutatenfunktionalität.

Marktführer für Backzutaten

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods plc

Kerry Group plc

DSM-Firmenich AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Angel Yeast stellte Feravor, eine natürliche Aromalösung für Clean-Label-Backen, auf der IBA 2025 in Europa und der China Bakery Exhibition in Asien vor. Die Feravor™-Serie umfasst Blumig-Fruchtige und Butter-Varianten und bietet Bäckern natürliche aromaverstärkende Zutaten, die den Clean-Label-Anforderungen entsprechen.

- Mai 2025: ACI Group hat Backzutaten eingeführt, die die betriebliche Effizienz verbessern und Abfall in der Backwarenproduktion minimieren. Die Produktlinie umfasste TIP-TOP Low-Dust Dusting Flour, DUBOR Release Agents und GECKO Ultra Seed Adhesive.

- April 2025: AWL Agri Business Limited, ein bedeutendes Lebensmittelunternehmen in Indien, trat mit der Einführung von Fortune Cake Premix in den Markt für Backzutaten ein. Das Produkt bediente die HoReCa- und B2B-Segmente, indem es professionellen Bäckern und gewerblichen Küchen standardisierte Lösungen für die Hochvolumen-Kuchenproduktion bereitstellte.

- Juni 2024: Angel Yeast schloss eine Partnerschaft mit BakeMark, um auf der Bakery China 2024 mehrere Produktlinien unter dem Namen BakeMark By Angel einzuführen. Die Partnerschaft zielte darauf ab, Backzutaten und -dienstleistungen zu liefern, die gesündere Lebensmitteloptionen für Verbraucher unterstützen.

Umfang des globalen Berichts über den Markt für Backzutaten

Backzutaten wie Enzyme, Emulgatoren, Backpulver und Hefe werden häufig bei der Herstellung von Backwaren verwendet, darunter Brot, Kuchen, Gebäck, Törtchen, Pasteten und andere. Diese Zutaten helfen, Frische und Weichheit zu erhalten und die Haltbarkeit der Produkte zu verbessern. Der Markt für Backzutaten ist nach Zutatentyp, Anwendung, Form, Vertriebskanal und Geografie segmentiert. Nach Zutatentyp ist der Markt in Backenzyme, Triebmittel, Emulgatoren, Fette und Backfette, Süßungsmittel, Farben und Aromen, Konservierungsstoffe und andere segmentiert. Nach Anwendung ist der Markt in Brot, Kuchen und Gebäck, Kekse und Biskuits, Brötchen und Pasteten, Donuts und Muffins und andere segmentiert. Nach Form ist der Markt in trocken und flüssig segmentiert. Nach Vertriebskanal ist der Markt in gewerblich/industriell, Einzelhandel/Haushalt und Foodservice/HoReCa segmentiert. Die geografische Segmentierung des Marktes ist ebenfalls enthalten, mit einer detaillierten Analyse von Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Backenzyme |

| Triebmittel |

| Emulgatoren |

| Fette und Backfette |

| Süßungsmittel |

| Farben und Aromen |

| Konservierungsstoffe |

| Sonstige |

| Brot |

| Kuchen und Gebäck |

| Kekse und Biskuits |

| Brötchen und Pasteten |

| Donuts und Muffins |

| Sonstige |

| Trocken |

| Flüssig |

| Gewerblich/Industriell |

| Einzelhandel/Haushalt |

| Foodservice/HoReCa |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Backenzyme | |

| Triebmittel | ||

| Emulgatoren | ||

| Fette und Backfette | ||

| Süßungsmittel | ||

| Farben und Aromen | ||

| Konservierungsstoffe | ||

| Sonstige | ||

| Nach Anwendung | Brot | |

| Kuchen und Gebäck | ||

| Kekse und Biskuits | ||

| Brötchen und Pasteten | ||

| Donuts und Muffins | ||

| Sonstige | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Vertriebskanal | Gewerblich/Industriell | |

| Einzelhandel/Haushalt | ||

| Foodservice/HoReCa | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt bis 2031 voraussichtlich erreichen?

Die Marktgröße für Backzutaten soll bis 2031 30,21 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,85 % wachsen.

Welche Region wächst am schnellsten?

Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 7,15 % bis 2031, angetrieben durch Urbanisierung, steigende Einkommen und westliche Ernährungsakkulturation in China, Indien und Südostasien.

Was sind die am schnellsten wachsenden Zutaten- und Anwendungssegmente?

Backenzyme sind der am schnellsten wachsende Zutatentyp mit einer CAGR von 6,84 %, während Kuchen und Gebäck das Anwendungswachstum mit einer CAGR von 6,29 % bis 2031 anführen.

Wie wirken sich Clean-Label-Vorschriften auf Lieferanten aus?

EU- und nordamerikanische Clean-Label-Mandate beschleunigen den Ersatz von E-Nummern-Zusatzstoffen durch pflanzliche Emulgatoren und enzymatische Lösungen und begünstigen Lieferanten mit vollständiger Rückverfolgbarkeit und GVO-freien Nachweisen.

Seite zuletzt aktualisiert am: