Weizenmehlmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

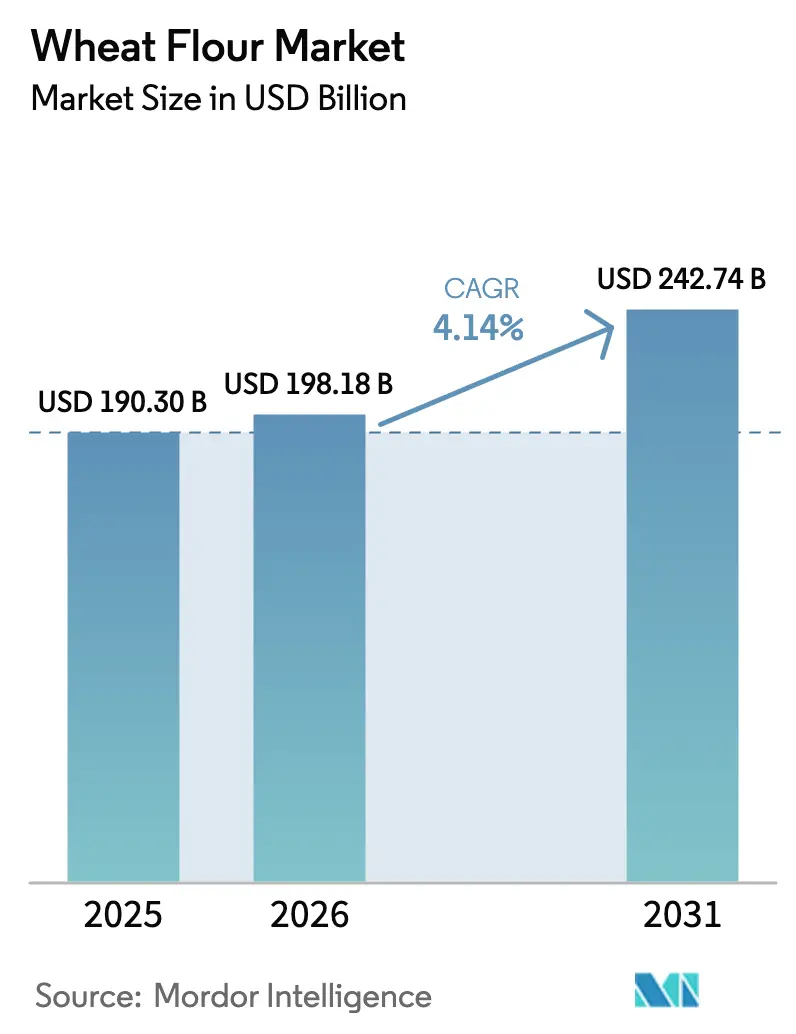

| Marktgröße (2026) | 198.18 Milliarden US-Dollar |

| Marktgröße (2031) | 242.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.14% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weizenmehlmarkt Analyse von Mordor Intelligence

Die Größe des globalen Weizenmehlmarktes wird voraussichtlich von 190,30 Milliarden USD im Jahr 2025 auf 198,18 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,14 % über den Zeitraum 2026–2031 einen Wert von 242,74 Milliarden USD erreichen. Der globale Weizenmehlmarkt zeigt ein beständiges Wachstum, das durch seine entscheidende Rolle bei der Herstellung von Grundnahrungsmitteln, einschließlich Backwaren, Nudeln, Pasta und Fertiggerichten, angetrieben wird. Dieses Wachstum ist besonders stark in dicht besiedelten und aufstrebenden Volkswirtschaften und wird durch die steigende Nachfrage aus dem Gastronomie- und institutionellen Catering-Bereich unterstützt. Allzweckmehl dominiert den Markt aufgrund seiner breiten Anwendbarkeit in industriellen und privaten Segmenten. Gleichzeitig gewinnen Vollkorn- und Bio-Mehlvarianten an Dynamik, angetrieben durch ein wachsendes Gesundheitsbewusstsein und die Premiumisierung von Lebensmittelprodukten. Die Wettbewerbslandschaft ist mäßig fragmentiert, wobei große vertikal integrierte Mühlenbetriebe Beschaffungs- und Vertriebseffizienzen nutzen. Kleinere Spezialanbieter differenzieren sich durch Mehrwertangebote, wie z. B. steingemahlen und Clean-Label-Formulierungen. Fortschrittliche Mahltechnologien und Qualitätsüberwachungssysteme werden zu entscheidenden Leistungstreibern und prägen die Wettbewerbsdynamik des Marktes weiter.

Wichtigste Erkenntnisse des Berichts

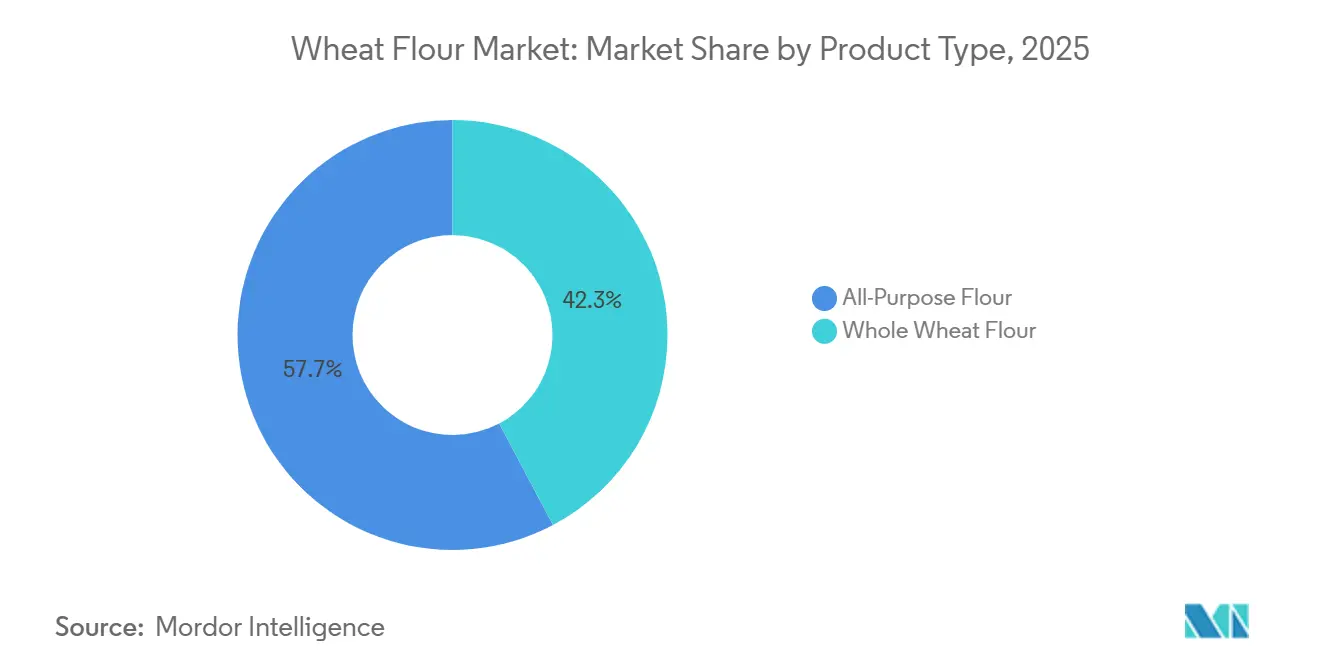

- Nach Produkttyp entfiel im Jahr 2025 ein Anteil von 57,74 % des Weizenmehlmarktes auf Allzweckmehl; Vollkornweizenmehl verzeichnet den schnellsten CAGR von 5,03 % bis 2031.

- Nach Kategorie hielt konventionelles Mehl im Jahr 2025 einen Anteil von 90,86 % am Weizenmehlmarkt; Bio-Mehl soll bis 2031 mit einem CAGR von 7,21 % wachsen.

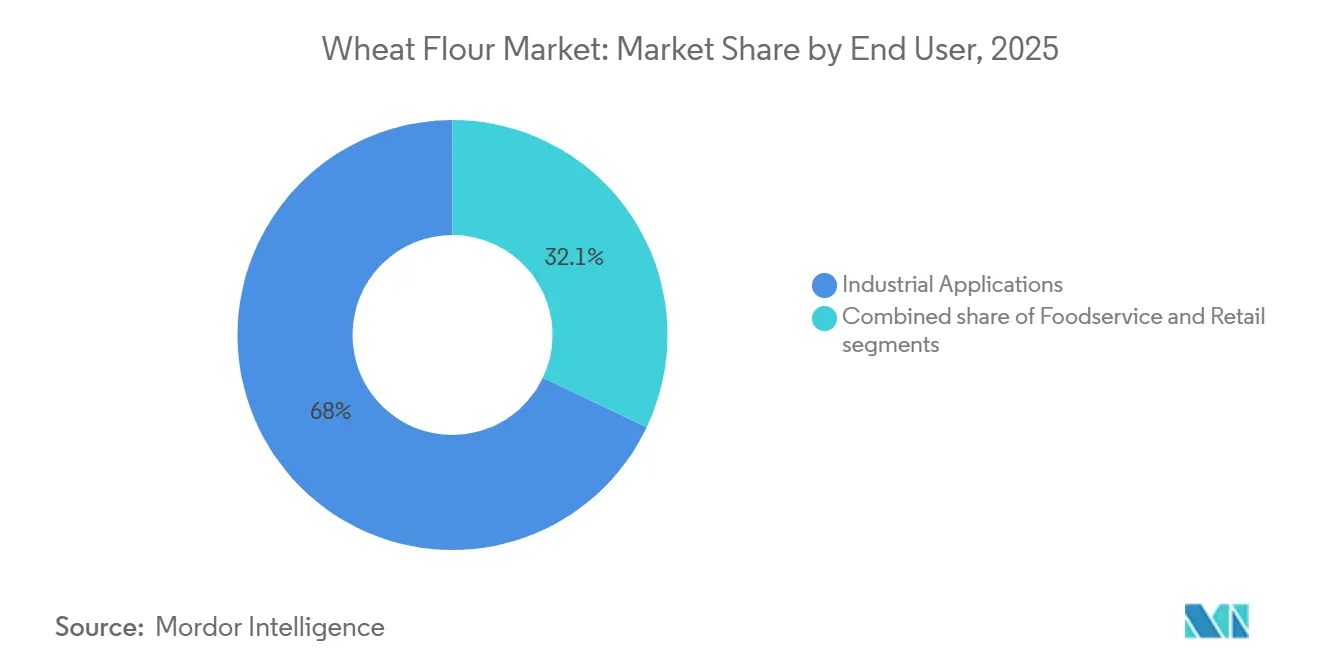

- Nach Endverbraucher führte die industrielle Verarbeitung im Jahr 2025 mit einem Anteil von 67,95 % am Weizenmehlmarkt, während das Gastronomie- und HoReCa-Segment voraussichtlich bis 2031 mit einem CAGR von 5,86 % wachsen wird.

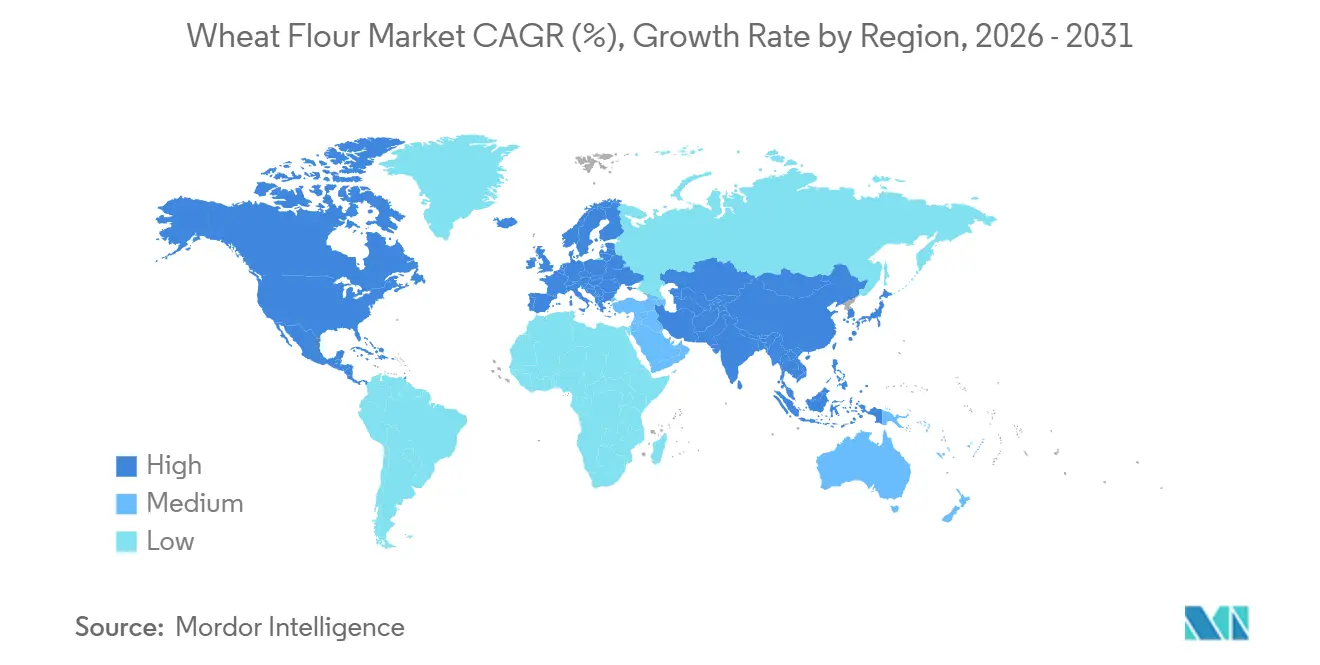

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 einen Anteil von 43,42 % am Weizenmehlmarkt, während die Region Naher Osten und Afrika mit einem CAGR von 6,88 % das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Weizenmehlmarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Backwaren und Fertiggerichten | +0.9% | Global, mit Schwerpunkt in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsender Konsum von weizenbasierten Snacks und Convenienceprodukten | +0.7% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von angereichertem Weizenmehl für ernährungsphysiologische Vorteile | +0.6% | Naher Osten und Afrika, Südasien, ausgewählte lateinamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse am Heimbacken bei Verbrauchern | +0.3% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte beim Mahlen und Verarbeiten von Mehl | +0.5% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion des Gastronomie-, HORECA- und institutionellen Cateringsektors | +0.8% | Asien-Pazifik, Naher Osten und Afrika, städtisches Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Backwaren und Fertiggerichten

Der globale Weizenmehlmarkt verzeichnet ein Wachstum aufgrund der steigenden Nachfrage nach Backwaren und Fertigprodukten, angetrieben durch Urbanisierung, steigende Haushalte mit zwei Einkommen und die Expansion von Schnellrestaurants, die auf gleichbleibende Mehlqualität angewiesen sind. Im Jahr 2024 betrug der Pro-Kopf-Mehlverbrauch in den USA 128,9 Pfund [1]Quelle: Baking Business, "Pro-Kopf-Mehlverbrauch steigt 2024 moderat", www.bakingbusiness.com, was verdeutlicht, wie Verbraucher ihre Präferenzen hin zu Convenienceprodukten verlagern, die eine effiziente, großindustrielle Mehlverarbeitung erfordern. Fertigformate, darunter gefrorener Teig, vorgebackene Brote und haltbare Fladenbrote, treiben die Einführung spezieller Mehlmischungen mit kontrollierten Proteingehalten und Zusatzstoffen voran, die auf automatisierte Produktionsprozesse zugeschnitten sind. In wichtigen Märkten wie China und Indien konsolidieren große Industriebäckereien ihre Lieferantenbasis und priorisieren Mühlenbetriebe, die Rückverfolgbarkeit gewährleisten und strenge Lebensmittelsicherheitsstandards erfüllen können, was häufig Lieferfähigkeiten in großen Mengen erfordert. Dieser Trend verschärft den Wettbewerb, da kleinere regionale Mühlen Schwierigkeiten haben, Zertifizierungsanforderungen und Mengenverpflichtungen zu erfüllen, und damit die Position vertikal integrierter Getreideverarbeiter in der globalen Lieferkette stärkt.

Wachsender Konsum von weizenbasierten Snacks und Convenienceprodukten

Der globale Weizenmehlmarkt verzeichnet ein Wachstum, das durch den steigenden Konsum von weizenbasierten Snacks und Convenienceprodukten angetrieben wird. Veränderte Verbraucherlebensstile und der Aufstieg von Essgewohnheiten unterwegs befeuern die Nachfrage nach Produkten wie Pasta, Nudeln, Crackern, Brezeln und gebackenen Chips sowohl in entwickelten als auch in aufstrebenden Märkten. In der Region Asien-Pazifik hält eine starke Vorliebe für Instant-Nudeln und verwandte Produkte die Nachfrage nach speziellen Weizenmehlmischungen aufrecht. In Nordamerika und Europa treibt der Wandel hin zu Backwaren und Clean-Label-Snackoptionen den Ersatz stark modifizierter Zutaten durch Weizenmehl voran. Laut dem Bericht der United States Wheat Associates erreichte der globale Weizenverbrauch im Jahr 2024 rund 800 Millionen Tonnen [2]Quelle: U.S. Wheat Associates, "Globaler Weizenverbrauch insgesamt", www.uswheat.org. Dieser Wandel verändert auch die Produktspezifikationen, da Snack-Hersteller Mehl mit hellerer Farbe, verbesserter Textur und gleichbleibender Verarbeitungsleistung suchen. Um diesen Anforderungen gerecht zu werden, setzen Mühlenbetriebe auf fortschrittliche Reinigungs-, Trenn- und Luftklassifizierungstechnologien. Unternehmen mit moderner, mehrstufiger Mahlinfrastruktur und starkem technischen Know-how sind gut positioniert, um langfristige Lieferverträge zu sichern. Umgekehrt stehen traditionelle Mühlen mit begrenzten Verarbeitungskapazitäten unter zunehmendem Wettbewerbsdruck, um den sich wandelnden Qualitätsstandards großer Snack-Hersteller gerecht zu werden.

Zunehmende Verwendung von angereichertem Weizenmehl für ernährungsphysiologische Vorteile

Der Markt für angereichertes Weizenmehl verzeichnet ein erhebliches Wachstum, da Regierungen und Gesundheitsorganisationen verbesserte Ernährungsstandards zur Behebung von Mangelerscheinungen priorisieren. Zahlreiche Länder schreiben mittlerweile die Aufnahme von Nährstoffen wie Eisen, Folsäure, Zink und B-Vitaminen in Weizenmehl vor. Regierungen weltweit setzen Maßnahmen um, um die Verwendung von angereichertem Weizenmehl zu fördern. In Indien schreibt die Lebensmittelsicherheits- und Standardsbehörde Indiens (FSSAI) im Rahmen ihrer Initiative des Ressourcenzentrums für Lebensmittelanreicherung (FFRC) Anreicherungsstandards für Weizenmehl vor [3]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, "Lebensmittelsicherheits- und Standardsvorschriften (Anreicherung von Lebensmitteln), 2018", www.fssai.gov.in. Dieser regulatorische Wandel verpflichtet Mühlenbetriebe zur Einführung von Premix-Beschaffung, präziser Dosierkalibrierung und rigoroser Qualitätsprüfung, was zwar die Produktionskosten erhöht, aber auch Möglichkeiten schafft, öffentliche Beschaffungsverträge und Entwicklungsfinanzierungsunterstützung zu sichern. Angereichertes Mehl hat sich damit als strategisches Differenzierungsmerkmal im Markt etabliert. Strategische Partnerschaften mit Organisationen wie UNICEF und der Globalen Allianz für verbesserte Ernährung ermöglichen es Mühlenbetrieben in Regionen wie dem subsaharischen Afrika und Südasien, technische Kapazitäten zu stärken und Lieferketten zu stabilisieren. Diese Entwicklungen positionieren angereichertes Weizenmehl sowohl als kritische Lösung für die öffentliche Gesundheit als auch als Wettbewerbsvorteil in Einzel- und institutionellen Märkten.

Technologische Fortschritte beim Mahlen und Verarbeiten von Mehl

Die globalen Weizenmehlmärkte befinden sich in einem Wandel, der durch technologische Fortschritte beim Mahlen und Verarbeiten von Mehl angetrieben wird. Automatisierung und intelligente Systeme begegnen nicht nur dem Arbeitskräftemangel, sondern gewährleisten auch gleichbleibende Qualität. Großmühlen nutzen Plattformen, die Echtzeit-Überwachung, maschinelles Lernen und vorausschauende Wartung integrieren. Diese Integration ermöglicht es ihnen, die Effizienz zu optimieren, Ausfallzeiten zu minimieren und Mehl herzustellen, das den einheitlichen Spezifikationen multinationaler Lebensmittelhersteller entspricht. Solche Innovationen führen zu langfristig reduzierten Betriebskosten und stärken die Wettbewerbsfähigkeit, insbesondere bei der Sicherung von Großaufträgen. Im Gegensatz dazu kämpfen kleinere Mühlen in Regionen wie Südamerika und Afrika mit Herausforderungen. Ihre Abhängigkeit von manueller Probenahme und verzögertem Qualitätsfeedback schafft eine Technologielücke, die ihre Fähigkeit behindert, den strengen Anforderungen moderner Lieferketten gerecht zu werden.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Weizenmehlmarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Klimaauswirkungen auf die Weizenproduktion | -0.8% | Global, akut in der Schwarzmeerregion, Südamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbraucherpräferenz für glutenfreie Alternativen | -0.5% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Ersatzmehle | -0.4% | Nordamerika, Europa, wohlhabende Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lagerungsherausforderungen und begrenzte Haltbarkeit von Weizenmehl | -0.3% | Subsaharisches Afrika, Südostasien, feuchte Tropenregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und Klimaauswirkungen auf die Weizenproduktion

Schwankende Weizenpreise und die zunehmenden Auswirkungen des Klimawandels auf die Weizenproduktion üben erheblichen Druck auf den globalen Weizenmehlmarkt aus. Extreme Wetterereignisse wie Dürren und Überschwemmungen stören die Versorgungskontinuität und verursachen starke Schwankungen bei der Verfügbarkeit von Rohstoffen. Diese unvorhersehbaren Preisbewegungen belasten die Mahlmargen erheblich, insbesondere für kleine und mittelgroße Betreiber, denen strukturierte Beschaffungsstrategien, Preisabsicherungsmechanismen oder langfristige Bezugsvereinbarungen fehlen. In einigen Fällen haben diese Herausforderungen zu vorübergehenden Betriebsunterbrechungen in Zeiten hoher Inputkosten geführt. Darüber hinaus untergräbt die zunehmende Häufigkeit klimabedingter Störungen die Zuverlässigkeit traditioneller Versorgungszyklen, was die Produktionsplanung, das Bestandsmanagement und die stabile Preisgestaltung für nachgelagerte Lebensmittelhersteller erschwert. Infolgedessen hängt eine nachhaltige Rentabilität zunehmend von einem robusten finanziellen Risikomanagement, diversifizierten Beschaffungsstrategien und einer stärkeren Integration entlang der Getreidewertschöpfungskette ab, was für weniger kapitalkräftige Marktteilnehmer einen Wettbewerbsnachteil schafft.

Wachsende Verbraucherpräferenz für glutenfreie Alternativen

Die steigende Verbrauchernachfrage nach glutenfreien Alternativen stellt den globalen Weizenmehlmarkt vor erhebliche Herausforderungen. Dieser Wandel, der größtenteils durch Lebensstilpräferenzen und nicht durch medizinische Notwendigkeit angetrieben wird, verändert Premium-Einzelhandelskanäle. Glutenfreie Produkte wie Brot, Pasta und Backwaren, die häufig Premium-Preispunkte erzielen, verdrängen zunehmend Regalflächen, die traditionell für konventionelles Mehl reserviert waren. Der Trend ist am ausgeprägtesten in Nordamerika und Westeuropa, wo Einzelhändler ihre glutenfreien Sortimente ausbauen. In Regionen wie Asien-Pazifik und dem Nahen Osten bleibt die Akzeptanz jedoch aufgrund der kulturellen Abhängigkeit von weizenbasierten Grundnahrungsmitteln und Problemen mit der Geschmacks- und Texturakzeptanz begrenzt. Um dieser sich wandelnden Nachfrage zu begegnen, investieren Mühlenbetriebe in dedizierte glutenfreie Produktionslinien, die Reis-, Tapioka- und Kartoffelstärken verwenden. Diese Betriebe erfordern separate Einrichtungen zur Einhaltung strenger Zertifizierungsstandards, was die betriebliche Komplexität und die Kosten erhöht und gleichzeitig den Wettbewerb im Markt intensiviert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Weizenmehlmarkts

Nach Produkttyp:

Vollkorn gewinnt trotz Dominanz von AllzweckmehlIm Jahr 2025 wird Allzweckmehl voraussichtlich einen dominanten Anteil von 57,74 % am globalen Weizenmehlmarkt einnehmen. Seine Vielseitigkeit erstreckt sich auf die industrielle Bäckereiproduktion, das Heimkochen und Gastronomie-Anwendungen. Mit einem neutralen Geschmack, zuverlässiger Glutenbildung und gleichbleibender Verarbeitungsleistung ist Allzweckmehl die bevorzugte Wahl für eine Vielzahl von Produkten, von Broten und Nudeln bis hin zu Pasta und Fladenbroten. Gleichzeitig gewinnt Vollkornweizenmehl an Bedeutung und verzeichnet einen prognostizierten CAGR von 5,03 % von 2026 bis 2031. Dieser Anstieg wird maßgeblich durch gesundheitsbewusste Verbraucher und Befürworter von Ballaststoffen angetrieben, was Lebensmittelhersteller und Einzelhändler dazu veranlasst, den Vollkornanteil in ihren Angeboten zu erhöhen. Viele kennzeichnen diese Produkte stolz als „Clean-Label” und 100 % Vollkorn

, insbesondere in den Segmenten für verpacktes Brot und Tortillas.

Dennoch bringt der höhere Kleie- und Keimgehalt von Vollkornweizenmehl Herausforderungen mit sich. Dazu gehören eine kürzere Haltbarkeit, eine dunklere Farbe und eine dichtere Textur, die alle die Verbraucherakzeptanz und die Verarbeitungseffizienz beeinflussen können. Um diesen Hürden entgegenzuwirken, setzen Mühlenbetriebe auf modernste Methoden wie Ultrafeinmahlung und kontrollierte Wärmebehandlung. Diese Techniken zielen darauf ab, Textur, Stabilität und Funktionalität zu verbessern und dabei den Nährwert des Mehls zu erhalten. Trotz der wachsenden Beliebtheit von Vollkornvarianten bleibt Allzweckmehl in Anwendungen unverzichtbar, bei denen raffinierte Eigenschaften von größter Bedeutung sind, und festigt damit seinen Status in großindustriellen Umgebungen.

Nach Kategorie:

Bio-Beschleunigung stellt konventionelle Skalierung vor HerausforderungenBis 2025 wird konventionelles Mehl voraussichtlich den globalen Weizenmehlmarkt mit einem Anteil von 90,86 % dominieren. Diese Dominanz wird durch seine Kosteneffizienz, die großflächige Verfügbarkeit und die umfangreiche Anwendung in den Bereichen Einzelhandel, Gastronomie und industrielle Lebensmittelverarbeitung angetrieben, wo gleichbleibende Qualität und Preiswettbewerbsfähigkeit entscheidende Kaufkriterien sind. Im Gegensatz dazu wird Bio-Weizenmehl im Prognosezeitraum (2026–2031) voraussichtlich mit einem CAGR von 7,21 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach zertifizierten Produkten, die mit Gesundheitsvorteilen, Nachhaltigkeit und Clean-Label-Attributen verbunden sind. Diese Faktoren ermöglichen es Marken, Premium-Preise zu erzielen und ihre Marktpositionierung zu stärken, insbesondere in entwickelten Märkten mit etablierten Bio-Lieferketten und Einzelhandelsnetzwerken.

Das Wachstum von Bio-Mehl wird jedoch durch Angebots- und Betriebsherausforderungen eingeschränkt, darunter geringere landwirtschaftliche Produktivität, höhere Beschaffungskosten und strenge Zertifizierungsanforderungen. Diese Anforderungen erfordern eine getrennte Beschaffung, Rückverfolgbarkeit und dedizierte Verarbeitungssysteme, was die Komplexität erhöht und die Skalierbarkeit für Mühlenbetriebe einschränkt. Trotz dieser Herausforderungen bietet Bio-Mehl eine hochwertige Chance für Unternehmen, die in der Lage sind, konforme Lieferketten zu verwalten. Konventionelles Mehl behauptet derweil seine Marktführerschaft aufgrund seiner Erschwinglichkeit und Eignung für großvolumige Anwendungen.

Nach Endverbraucher:

Industrielle Dominanz sieht sich durch Gastronomie-Disruption herausgefordertIm Jahr 2025 wird die industrielle Verarbeitung voraussichtlich 67,95 % des globalen Weizenmehlmarktes ausmachen. Diese Dominanz ist auf die Anforderungen von Großherstellern in den Segmenten Backwaren, Pasta, Nudeln, Snacks und Fertiggerichte zurückzuführen, die gleichbleibende Qualität, kontrollierte Proteingehalte und die Einhaltung strenger Lebensmittelsicherheitsstandards für die automatisierte Produktion fordern. Grundlegende Backwaren treiben weiterhin den Massenkonsum in wichtigen Regionen an, während anwendungsspezifische Mehle für Pasta und Nudeln langfristige Liefervereinbarungen mit technologisch fortschrittlichen Mühlenbetrieben fördern und die Marktposition des Segments weiter stärken.

Im Prognosezeitraum 2026–2031 wird erwartet, dass die Gastronomie- und HoReCa-Sektoren mit einem CAGR von 5,86 % wachsen, angetrieben durch die Erholung des Außer-Haus-Konsums und die steigende Nachfrage nach maßgeschneiderten Mehlformaten mit zuverlässigen Just-in-Time-Lieferlösungen. Der Haushaltseinzelhandel bleibt ein strategischer Kanal zur Steigerung der Markensichtbarkeit und zur Erzielung von Premium-Margen, insbesondere über E-Commerce-Plattformen und direkte Verbraucheransprache. Darüber hinaus bietet das Tierfuttersegment einen Absatzkanal für Produkte minderer Qualität und unterstützt die betriebliche Effizienz trotz seines begrenzten Beitrags zum Gesamtmarktwert.

Geografische Analyse

Weizenmehlmarkt im asiatisch-pazifischen Raum

Im Jahr 2025 dominiert der asiatisch-pazifische Raum den Weizenmehlmarkt mit einem Anteil von 43,42 %, angetrieben durch eine erhebliche Weizenproduktion und Importabhängigkeit, die das Wachstum der Backwaren-, Nudel- und Fertigkostindustrie unterstützt. Rasche Urbanisierung und steigende verfügbare Einkommen verlagern die Verbraucherpräferenzen hin zu verpackten und verarbeiteten weizenbasierten Produkten und schaffen Chancen für technologisch fortschrittliche Mühlenbetriebe. Reife Märkte wie Japan und Südkorea verzeichnen Wertwachstum durch Premium- und Spezialmehle. Trotz periodischer klimabedingter Produktionsschwankungen bleibt Australien ein wichtiger Weizenlieferant in der Region.

Weizenmehlmarkt in der Türkei und im subsaharischen Afrika

Der Nahe Osten und Afrika werden im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 6,88 % wachsen, unterstützt durch starkes Bevölkerungswachstum, Urbanisierung und staatlich geförderte Programme zum Brotkonsum, die eine gleichbleibende Nachfrage nach Mehl sicherstellen. Die hohe Importabhängigkeit in mehreren Ländern trägt zu Mahl- und Wiederausfuhraktivitäten bei, wobei die Türkei als wichtiger Verarbeitungsstandort fungiert. Die betriebliche Effizienz in Teilen des subsaharischen Afrikas wird jedoch weiterhin durch Infrastruktur- und Energieengpässe beeinträchtigt.

Weizenmehlmarkt in Nordamerika und Europa

Nordamerika und Europa weisen als reife Märkte stabile Verbrauchsmuster auf, wobei das Wachstum hauptsächlich durch die Nachfrage nach ökologischen, Vollkorn- und anderen Mehlen mit Mehrwert sowie durch die Erholung des Außer-Haus-Verpflegungssektors angetrieben wird. In Südamerika treiben zunehmende Urbanisierung und sich wandelnde Ernährungstrends eine höhere Nachfrage nach Back- und Nudelprodukten an. Wirtschaftliche Volatilität bringt jedoch periodische Unsicherheiten mit sich, während kleinere Märkte in Großstädten allmählich expandieren.

Wettbewerbslandschaft

Der globale Weizenmehlmarkt weist eine moderate Fragmentierung auf. Die Wettbewerbslandschaft ist durch die Präsenz zahlreicher regionaler und globaler Akteure geprägt, die jeweils unterschiedliche Strategien zur Ausweitung ihres Marktanteils verfolgen. Namhafte Unternehmen wie Archer Daniels Midland Company, General Mills Inc. und Bunge Global SA haben eine starke Markenbekanntheit und umfangreiche Vertriebsnetzwerke aufgebaut. Diese wichtigen Akteure nutzen ihre Ressourcen, um Innovationen voranzutreiben und Produkte wie angereichertes Weizenmehl und glutenfreie Alternativen einzuführen, um den sich wandelnden Verbraucherbedürfnissen gerecht zu werden.

In den letzten Jahren haben sich Investitionen in Forschung und Entwicklung sowie strategische Partnerschaften als entscheidende Ansätze für Unternehmen herausgestellt, die ihre Marktposition stärken wollen. So hat General Mills Inc. aktiv Ressourcen in Forschung und Entwicklung gelenkt, um gesündere Weizenmehloptionen zu entwickeln, darunter Vollkorn- und Bio-Varianten, um der steigenden Nachfrage nach nahrhaften Lebensmittelprodukten gerecht zu werden. Diese strategischen Initiativen stärken nicht nur die Marktpräsenz, sondern ermöglichen es Unternehmen auch, dem wachsenden Wettbewerb durch Eigenmarken und lokale Hersteller entgegenzuwirken.

Die Wettbewerbsdynamik wird weiterhin durch Fortschritte in der Mahltechnologie und die steigende Nachfrage nach Weizenmehl in aufstrebenden Volkswirtschaften beeinflusst. So verzeichnen Länder in der Region Asien-Pazifik, wie Indien und China, aufgrund von Bevölkerungswachstum und sich wandelnden Ernährungsgewohnheiten ein erhebliches Nachfragewachstum. Als Reaktion darauf skalieren Unternehmen ihre Investitionen, um Produktionskapazitäten zu erweitern und Vertriebsnetzwerke in diesen wachstumsstarken Märkten zu stärken. Darüber hinaus schafft der wachsende Trend gesundheitsbewusster Verbraucher, die sich für angereicherte und spezielle Weizenmehlprodukte entscheiden, neue Wachstumschancen für Marktteilnehmer. Da sich der Markt weiterentwickelt, sind Unternehmen, die sich effektiv an diese Trends anpassen und strategische Initiativen umsetzen, gut positioniert, um einen Wettbewerbsvorteil zu erlangen und langfristiges Wachstum zu erzielen.

Weizenmehlbranche Marktführer

Ardent Mills LLC

General Mills Inc.

Archer Daniels Midland Company

Bunge Global SA

Bob's Red Mill Natural Foods, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Weizenmehlmarkt

- Ardent Mills LLC

- General Mills Inc.

- Archer Daniels Midland Company

- Bunge Global SA

- Bob's Red Mill Natural Foods, Inc.

- Hodgson Mill, Inc.

- King Arthur Baking Company, Inc.

- The Mennel Milling Company

- Nisshin Seifun Group Inc.

- Manildra Milling Pvt. Ltd.

- Wilmar International Ltd.

- Grain Millers, Inc.

- Olam International Limited

- Interflour Group

- GoodMills Group GmbH

- P & H Milling Group

- PT Bogasari Flour Mills (Indofood)

- Bay State Milling Company

- Associated British Foods

- Kale Flour Milling

Aktuelle Branchenentwicklungen im Weizenmehlmarkt

- November 2024: King Milling Co., Michigans größter Mehlmüller, stellte eine hochmoderne sechsstöckige Betonmühle mit 3.252 Quadratmetern in seinem Mehlmühlenkomplex vor. Mit einer täglichen Produktionskapazität von 8.000 cwts Mehl verbessert diese fortschrittliche Anlage die betrieblichen Kapazitäten und stärkt die Wettbewerbsposition des Unternehmens auf dem regionalen Mehlmühlmarkt.

- August 2024: Ardent Mills gab Pläne zur Modernisierung und Erweiterung seiner Mehlmühle in Commerce City, Colorado, bekannt. Diese strategische Initiative stärkt das Engagement des Unternehmens für den Mountain-West-Markt, indem die betriebliche Effizienz verbessert und die Produktionskapazität erhöht wird, um den Anforderungen seiner wachsenden Kundenbasis gerecht zu werden. Nach Fertigstellung wird die tägliche Mahlkapazität der Mühle in Commerce City um 9.500 Hundredweights (cwts) oder 475 Tonnen steigen und die Gesamtkapazität auf 28.000 cwts (1.400 Tonnen) pro Tag bringen.

- März 2024: Farmer Direct Foods führte eine Anlagenerweiterung im Wert von 2 Millionen USD in Salina, Kansas, durch und integrierte zusätzliche Lagerflächen sowie automatisierte Verpackungslinien für 25-Pfund- und 50-Pfund-Mehlsäcke. Diese strategische Investition verbessert die betriebliche Effizienz und Produktionskapazität des Unternehmens für steingemahlen Getreideprodukte aus Kansas- und Colorado-Weizen.

- Januar 2024: Bratney beauftragte in Partnerschaft mit Omas, Cimbria und PHM Brands eine hochmoderne Mehlmühle in Richmond, Utah. Diese Anlage stellt Omas größte Mühleninstallation in Nordamerika dar und ist strategisch darauf ausgelegt, die bedarfsgesteuerte Mehlproduktion für die Snack-Lebensmittelindustrie zu unterstützen.

Globaler Weizenmehlmarkt Berichtsumfang

Weizenmehl wird durch Mahlen des Weizenkorns hergestellt und enthält alle Bestandteile der Weizenkörner. Der globale Weizenmehlmarkt (im Folgenden als der untersuchte Markt bezeichnet) ist nach Typ, Kategorie, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Vollkornweizenmehl, Allzweckmehl und sonstige unterteilt. Nach Kategorie ist der Markt in Bio und Konventionell unterteilt. Nach Endverbraucher ist der Markt in industrielle Anwendungen, Gastronomie/HoReCa und Haushalt/Einzelhandel unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Südamerika, Asien-Pazifik und den Nahen Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

Überblick über die Segmentierung

| Allzweckmehl |

| Vollkornweizenmehl |

| Bio |

| Konventionell |

| Industrielle Anwendungen | Lebensmittel- und Getränkehersteller | Backwaren und Süßwaren |

| Pasta und Nudeln | ||

| Snacks und Fertiggerichte | ||

| Sonstige Lebensmittelhersteller | ||

| Tierfutter | ||

| Sonstige industrielle Anwendungen | ||

| Gastronomie/HoReCa | ||

| Haushalt/Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Allzweckmehl | ||

| Vollkornweizenmehl | |||

| Nach Kategorie | Bio | ||

| Konventionell | |||

| Nach Endverbraucher | Industrielle Anwendungen | Lebensmittel- und Getränkehersteller | Backwaren und Süßwaren |

| Pasta und Nudeln | |||

| Snacks und Fertiggerichte | |||

| Sonstige Lebensmittelhersteller | |||

| Tierfutter | |||

| Sonstige industrielle Anwendungen | |||

| Gastronomie/HoReCa | |||

| Haushalt/Einzelhandel | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Niederlande | |||

| Schweden | |||

| Polen | |||

| Belgien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Indonesien | |||

| Thailand | |||

| Singapur | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Südafrika | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Weizenmehlmarkt derzeit?

Die Größe des Weizenmehlmarktes beträgt 198,18 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 242,7 Milliarden USD erreichen.

Welche Region führt den Weizenmehlmarkt an?

Asien-Pazifik führt mit einem Marktanteil von 43,42 % im Jahr 2025, angetrieben durch große Bevölkerungszahlen und ausgereifte Verarbeitungsindustrien.

Welches Endverbrauchersegment wächst im Weizenmehlmarkt am schnellsten?

Das Gastronomie- und HoReCa-Segment verzeichnet den höchsten CAGR und wächst bis 2031 um 5,86 %, da das Außer-Haus-Essen wieder zunimmt.

Wie wirkt sich der Klimawandel auf die Weizenmehl-Lieferketten aus?

Zunehmende Dürren und Hitzewellen haben bereits zu Produktionsverlusten geführt, die Preisvolatilität erhöht und Mühlenbetriebe gezwungen, ihre Beschaffung zu diversifizieren.

Seite zuletzt aktualisiert am: