Marktgröße und Marktanteil für Nutraceutical Ingredients

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 116.36 Milliarden US-Dollar |

| Marktgröße (2031) | 152.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nutraceutical Ingredients von Mordor Intelligence

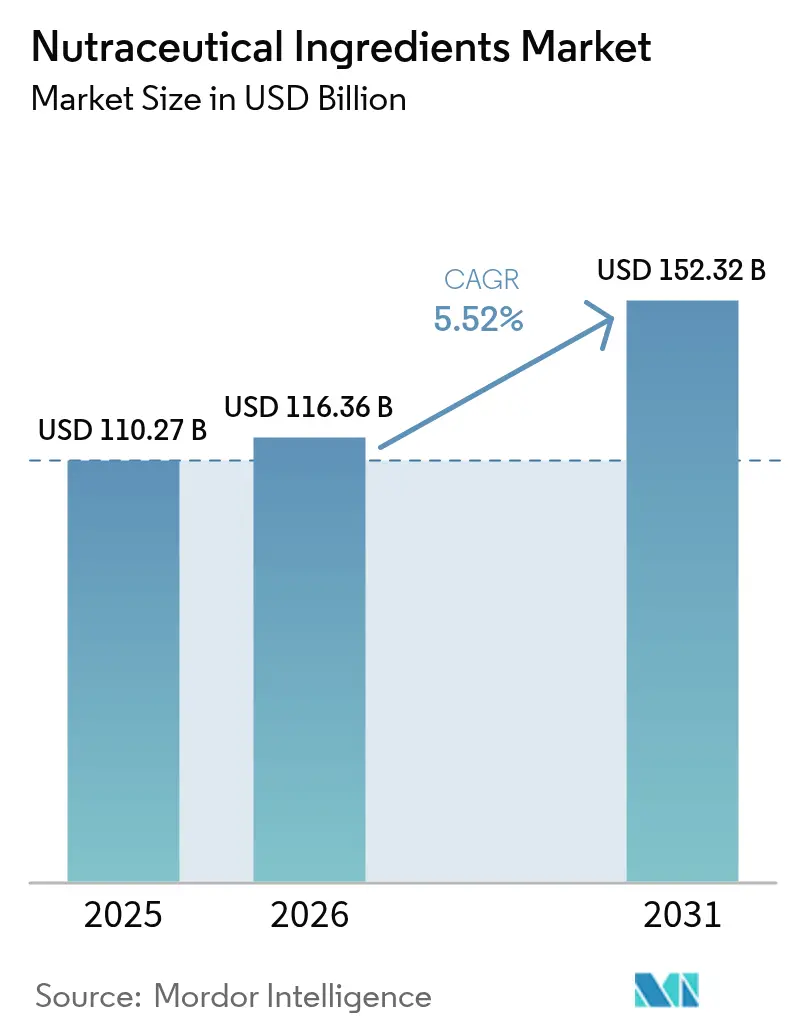

Die Marktgröße für Nutraceutical Ingredients wird voraussichtlich von 110,27 Milliarden USD im Jahr 2025 auf 116,36 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,52 % über den Zeitraum 2026–2031 152,32 Milliarden USD erreichen. Dieses Wachstum unterstreicht eine ausgeprägte Verbraucherpräferenz für Lebensmittel, die spezifische gesundheitliche Vorteile bieten. Zu den wichtigsten Schwerpunktbereichen gehören die Stärkung der Immunität, die Aufrechterhaltung der Verdauungsgesundheit und die Verbesserung kognitiver Funktionen. Die zunehmende Betonung präventiver Ernährung, Fortschritte bei Mikroverkapselungstechnologien und die Entwicklung von Clean-Label-Extraktionsmethoden treiben diese Nachfrage an. Darüber hinaus trägt die kontinuierliche Einführung von trinkfertigen Nutraceutical-Produkten zur Marktexpansion in verschiedenen Regionen bei. Die Forschungs- und Entwicklungsaktivitäten intensivieren sich, insbesondere bei der Verbesserung der Bioverfügbarkeit und der Etablierung pflanzenbasierter Proteine im Mainstream. Darüber hinaus erweitert die Integration der Nutraceutical-Wissenschaft in alltägliche Lebensmittelkategorien die Verbraucherbasis und macht diese Produkte einem breiteren Publikum zugänglich. Strengere regulatorische Anforderungen an evidenzbasierte Aussagen veranlassen Hersteller jedoch, in die klinische Validierung zu investieren. Dieser Trend erhöht die technischen Markteintrittsbarrieren, insbesondere für kleinere Akteure, da der Markt zunehmend wettbewerbsintensiver wird.

Wichtigste Erkenntnisse des Berichts

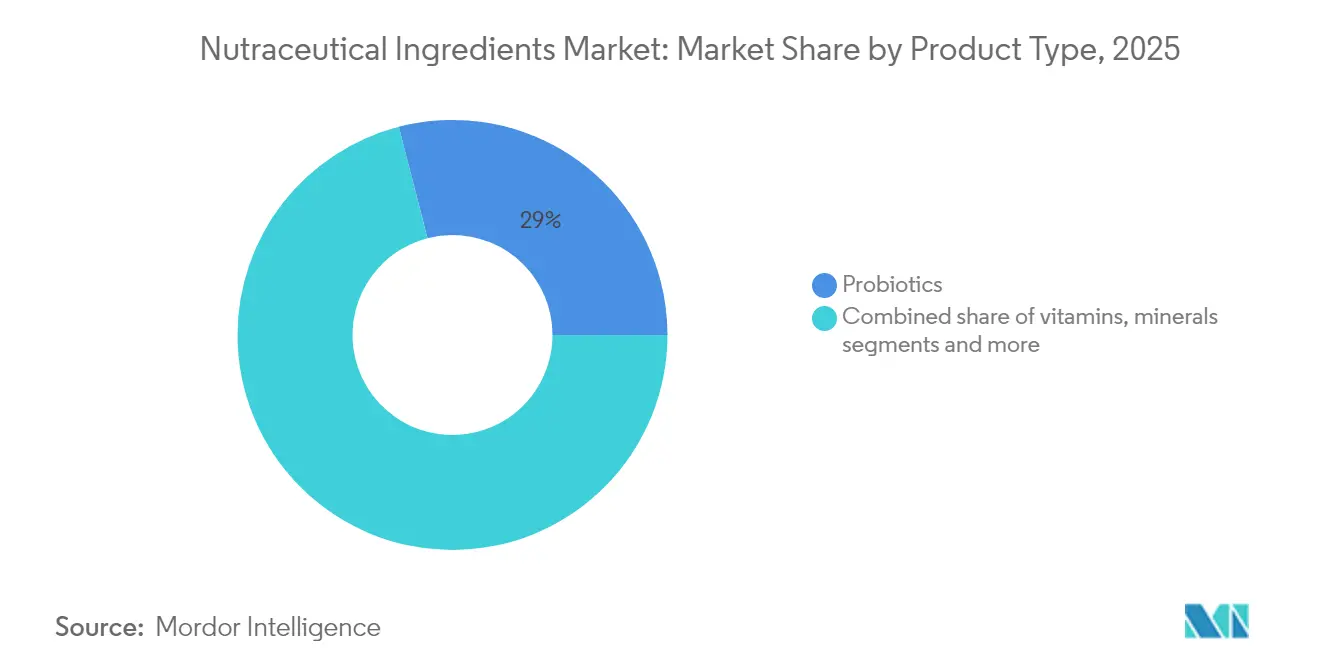

- Nach Produkttyp führten Probiotika im Jahr 2025 mit einem Marktanteil von 29,02 % am Markt für Nutraceutical Ingredients; Omega-3-Inhaltsstoffe werden voraussichtlich bis 2031 mit einer CAGR von 9,12 % wachsen.

- Nach Form entfielen im Jahr 2025 67,13 % der Marktgröße für Nutraceutical Ingredients auf Pulverformate, während Flüssigkeiten bis 2031 mit einer CAGR von 8,27 % zulegen sollen.

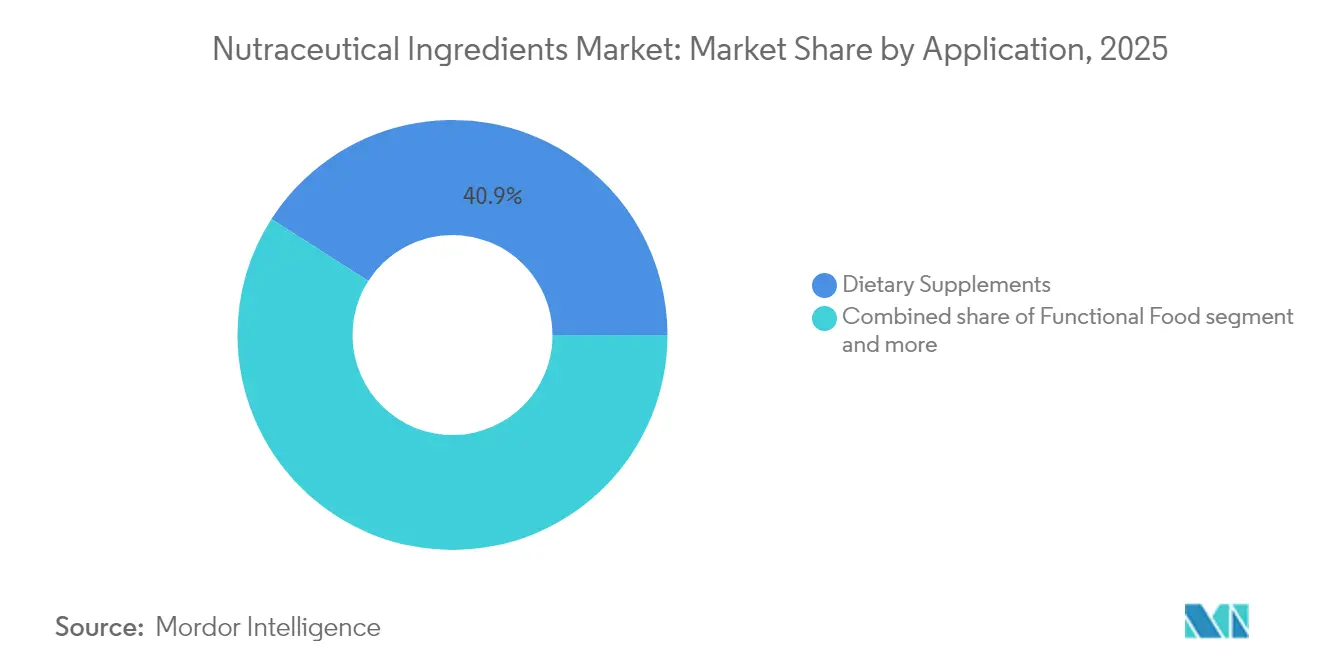

- Nach Anwendung entfielen im Jahr 2025 40,94 % der Marktgröße für Nutraceutical Ingredients auf Nahrungsergänzungsmittel, und für Functional Beverages wird zwischen 2026 und 2031 eine CAGR von 9,48 % prognostiziert.

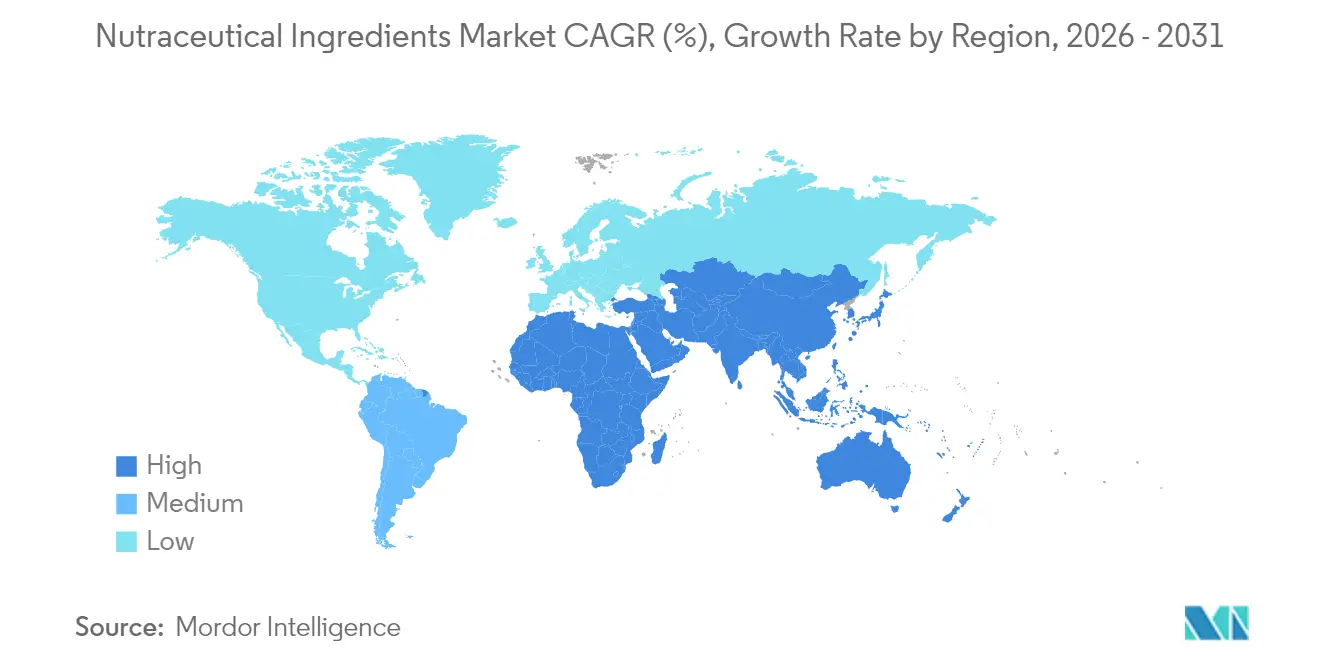

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 35,79 %; die Region Naher Osten und Afrika wird bis 2031 voraussichtlich die höchste CAGR von 9,31 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Nutraceutical Ingredients*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach präventiven Gesundheitslösungen | +1.7% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Nachfrage nach pflanzenbasierter Proteinanreicherung | +1.2% | Nordamerika, Europa, mit wachsendem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Probiotika-angereicherte Getränke gewinnen an Mainstream-Beliebtheit | +0.9% | Global, mit höherer Akzeptanz in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Omega-3-Fettsäuren in Regimen für geistige Gesundheit und Herzgesundheit | +0.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Extraktion und Formulierung | +0.6% | Global, mit Innovationszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach personalisierten Ernährungslösungen | +0.5% | Nordamerika, Europa, einkommensstarkes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach präventiven Gesundheitslösungen

Die steigende Nachfrage nach präventiven Gesundheitslösungen treibt das Marktwachstum an. Regierungen und Gesundheitsorganisationen weltweit fördern zunehmend die präventive Gesundheitsversorgung, um die Belastung durch chronische Krankheiten zu verringern. So betont beispielsweise die Weltgesundheitsorganisation (WHO) die Bedeutung der Ernährung bei der Prävention nichtübertragbarer Krankheiten (NCD) wie Diabetes und Herz-Kreislauf-Erkrankungen. Laut WHO sind nichtübertragbare Krankheiten für 74 % aller weltweiten Todesfälle verantwortlich, was den kritischen Bedarf an Präventionsmaßnahmen unterstreicht [1]Quelle: Weltgesundheitsorganisation, "Noncommunicable Diseases Report- December 2024", who.int. Ebenso haben das Landwirtschaftsministerium der Vereinigten Staaten (USDA) und die Lebensmittel- und Arzneimittelbehörde (FDA) Leitlinien und Vorschriften eingeführt, um den Konsum angereicherter Lebensmittel und Nahrungsergänzungsmittel zu fördern. Darüber hinaus zielt die Nationale Ernährungsmission Indiens (POSHAN Abhiyaan) darauf ab, die Ernährungsergebnisse zu verbessern und damit die Nachfrage nach Nutraceutical Ingredients weiter anzukurbeln. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) spielt ebenfalls eine zentrale Rolle bei der Regulierung gesundheitsbezogener Angaben auf Lebensmitteln, indem sie das Vertrauen der Verbraucher sicherstellt und das Marktwachstum fördert. Diese Bemühungen unterstreichen die wachsende Anerkennung der präventiven Gesundheitsversorgung als wesentlichen Bestandteil öffentlicher Gesundheitsstrategien und treiben den Markt für Nutraceutical Ingredients weiter voran.

Hohe Nachfrage nach pflanzenbasierter Proteinanreicherung

Die steigende Nachfrage nach pflanzenbasierter Proteinanreicherung ist ein wesentlicher Treiber des Marktes. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) gewinnen pflanzenbasierte Proteine aufgrund ihrer gesundheitlichen Vorteile, ihrer Nachhaltigkeit und ihrer geringeren Umweltauswirkungen im Vergleich zu tierischen Proteinen an Beliebtheit. Darüber hinaus meldete die Vereinigung für pflanzenbasierte Lebensmittel (PBFA) im Jahr 2023 ein Wachstum von 27 % beim Umsatz mit pflanzenbasierten Lebensmitteln in den Vereinigten Staaten, was die steigende Verbraucherpräferenz für solche Produkte unterstreicht [2]Quelle: Plant-Based Foods Association, "Plant-Based Foods Association Report 2023", plantbasedfoods.org. Regierungen weltweit fördern aktiv pflanzenbasierte Ernährungsweisen, um Umweltbedenken zu begegnen, Treibhausgasemissionen zu reduzieren und die öffentliche Gesundheit zu verbessern. Die Europäische Union hat im Rahmen ihrer Farm-to-Fork-Strategie Initiativen eingeführt, die den Übergang zu nachhaltigen Lebensmittelsystemen unterstützen, einschließlich der Förderung pflanzenbasierter Alternativen. Darüber hinaus hat die indische Regierung Programme zur Unterstützung der Produktion pflanzenbasierter Proteine gestartet, die mit ihrem Fokus auf nachhaltige Landwirtschaft und Ernährungssicherheit übereinstimmen. Diese Faktoren tragen gemeinsam zur wachsenden Akzeptanz pflanzenbasierter Proteinanreicherung in der Nutraceutical-Branche bei, da Hersteller diese Inhaltsstoffe zunehmend einsetzen, um den sich wandelnden Verbraucheranforderungen und regulatorischen Leitlinien gerecht zu werden.

Probiotika-angereicherte Getränke gewinnen an Mainstream-Beliebtheit

Die zunehmende Beliebtheit von Probiotika-angereicherten Getränken ist ein bedeutender Treiber des Marktes. So haben beispielsweise die Weltgesundheitsorganisation und die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen die gesundheitlichen Vorteile von Probiotika bei der Verbesserung der Darmgesundheit, der Verringerung des Risikos von Magen-Darm-Erkrankungen und der Stärkung der Immunität hervorgehoben. Laut der Internationalen Probiotika-Vereinigung (IPA) hat der globale Probiotika-Markt ein kontinuierliches Wachstum verzeichnet, wobei Probiotika-angereicherte Getränke aufgrund ihrer Bequemlichkeit und gesundheitlichen Vorteile als wichtiges Segment hervorgetreten sind. Darüber hinaus hat die Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten (FDA) aktiv Probiotika-basierte Produkte reguliert und zugelassen, deren Sicherheit und Wirksamkeit sichergestellt und damit das Vertrauen der Verbraucher gestärkt [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA Raises Concerns About Probiotic Products Sold for Use in Hospitalized Preterm Infants", fda.gov. Diese Bemühungen treiben in Verbindung mit zunehmendem Verbraucherbewusstsein und wissenschaftlicher Unterstützung die Nachfrage nach Probiotika-angereicherten Getränken an und festigen deren Position als Mainstream-Wahl unter gesundheitsbewussten Verbrauchern.

Einsatz von Omega-3-Fettsäuren in Regimen für geistige Gesundheit und Herzgesundheit

Der Einsatz von Omega-3-Fettsäuren wird zunehmend als bedeutender Treiber im Markt anerkannt. Regierungen und Gesundheitsorganisationen weltweit betonen die Aufnahme von Omega-3-Fettsäuren in Ernährungsrichtlinien aufgrund ihrer nachgewiesenen Vorteile für die geistige Gesundheit und die Herzgesundheit. So empfiehlt beispielsweise die Amerikanische Herzvereinigung (AHA) den Verzehr von Omega-3-reichen Lebensmitteln wie Fisch mindestens zweimal pro Woche zur Unterstützung der Herz-Kreislauf-Gesundheit [4]Quelle: Amerikanische Herzvereinigung, "Fish and Omega-3 Fatty Acids", heart.org. Ebenso heben die Nationalen Gesundheitsinstitute (NIH) die Rolle von Omega-3-Fettsäuren bei der Linderung von Depressions- und Angstsymptomen hervor und unterstreichen damit deren Bedeutung in Regimen für die geistige Gesundheit. Darüber hinaus zeigen Initiativen wie die Finanzierung von Forschungen zu Omega-3-Fettsäuren und deren gesundheitlichen Vorteilen durch die Europäische Kommission die wachsende institutionelle Unterstützung für diese Nährstoffe. Solche Empfehlungen und forschungsgestützten Erkenntnisse steigern das Verbraucherbewusstsein und die Nachfrage und stärken damit das Wachstum des Marktes für Nutraceutical Ingredients.

Analyse der Hemmnisse des Marktes für Nutraceutical Ingredients*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Lieferkette für bioaktive Inhaltsstoffe | -0.7% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Allergenrisiken bei Protein- und Aminosäureprodukten | -0.5% | Global, mit strengeren Vorschriften in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualitätsschwankungen bei der Omega-3-Beschaffung | -0.3% | Global, mit besonderer Auswirkung auf meeresbasierte Produkte | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Inhaltsstoffe | -0.9% | Global, mit stärkerem Effekt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Lieferkette für bioaktive Inhaltsstoffe

Die komplexe Lieferkette für bioaktive Inhaltsstoffe stellt ein erhebliches Hemmnis im Markt für Nutraceutical Ingredients dar. Die Produktion und der Vertrieb dieser Inhaltsstoffe umfassen mehrere Stufen, darunter die Beschaffung von Rohstoffen, die Verarbeitung, die Qualitätskontrolle und die abschließende Lieferung an die Hersteller. Jede Stufe erfordert eine strenge Einhaltung regulatorischer Vorschriften, was die betrieblichen Herausforderungen und Kosten erhöht. Darüber hinaus erschweren die Abhängigkeit von verschiedenen Lieferanten und die Notwendigkeit einer gleichbleibenden Qualität die Lieferkette zusätzlich. Die Beschaffung von Rohstoffen, die häufig aus geografisch verstreuten Regionen stammen, fügt aufgrund unterschiedlicher Vorschriften, logistischer Herausforderungen und potenzieller Versorgungsunterbrechungen eine weitere Komplexitätsebene hinzu. Darüber hinaus erfordert die Aufrechterhaltung der Bioaktivität und Wirksamkeit dieser Inhaltsstoffe während der Verarbeitung und des Transports fortschrittliche Technologien und spezialisierte Handhabung, was die Kosten in die Höhe treiben kann. Diese Faktoren behindern gemeinsam den reibungslosen Fluss bioaktiver Inhaltsstoffe und beeinträchtigen das Gesamtwachstum des Marktes für Nutraceutical Ingredients. Die komplizierte Natur der Lieferkette schränkt auch die Wettbewerbsfähigkeit kleinerer Akteure ein, da es ihnen möglicherweise an den Ressourcen mangelt, um diese Herausforderungen effizient zu bewältigen.

Allergenrisiken bei Protein- und Aminosäureprodukten

Allergenrisiken stellen ein erhebliches Hemmnis im Markt für Nutraceutical Ingredients dar, insbesondere bei Protein- und Aminosäureprodukten. Diese Produkte enthalten häufig Inhaltsstoffe, die aus häufigen Allergenen wie Soja, Milch, Eiern und Nüssen gewonnen werden und bei empfindlichen Personen Nebenwirkungen auslösen können. Die Bewältigung dieser Risiken ist für Hersteller entscheidend, um das Vertrauen der Verbraucher zu erhalten und ihre Marktpräsenz im Bereich der Nutraceutical Ingredients auszubauen. Darüber hinaus hat die wachsende Nachfrage nach Clean-Label- und allergenfreien Produkten den Druck auf die Hersteller erhöht, ihre Angebote zu innovieren und neu zu formulieren. Dies erfordert häufig die Beschaffung alternativer Inhaltsstoffe, was nicht nur die Produktionskosten erhöhen, sondern auch den Geschmack, die Textur und das Nährwertprofil des Endprodukts beeinflussen kann. Die Komplexität der Lieferketten im Markt für Nutraceutical Ingredients erschwert das Management von Allergenrisiken zusätzlich, da Kreuzkontaminationen in verschiedenen Stufen auftreten können, von der Rohstoffbeschaffung bis zur Verpackung des Endprodukts. Regulierungsbehörden in verschiedenen Regionen haben strenge Leitlinien für die Allergenkennzeichnung und Rückverfolgbarkeit eingeführt, an die sich Hersteller halten müssen, um rechtliche Strafen und Produktrückrufe zu vermeiden. Diese Faktoren behindern gemeinsam das Wachstumspotenzial von Protein- und Aminosäureprodukten im Markt für Nutraceutical Ingredients.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Nutraceutical Ingredients

Nach Produkttyp:

Probiotika führen, während Omega-3-Fettsäuren beschleunigenProbiotika sichern sich im Jahr 2025 einen Marktanteil von 29,02 % und festigen damit ihre Rolle als Eckpfeiler des Marktes für Nutraceutical Ingredients. Diese starke Position wird durch die wachsende wissenschaftliche Bestätigung der zentralen Rolle des Darms für die allgemeine Gesundheit gestützt. Probiotika werden heute nicht nur für die Darmgesundheit anerkannt, sondern auch als wesentliche Akteure für die Immunfunktion, das geistige Wohlbefinden und das metabolische Gleichgewicht. Hersteller wechseln von allgemeinen Aussagen zur Darmgesundheit hin zur Entwicklung stammspezifischer Lösungen, die auf verschiedene Gesundheitsprobleme abzielen, von der Stressreduktion bis zur sportlichen Erholung. Das zunehmende Verbraucherbewusstsein für die Vorteile von Probiotika in Verbindung mit Fortschritten in Forschung und Entwicklung treibt das Wachstum des Segments weiter voran.

Im Aufwind befinden sich Omega-3-Inhaltsstoffe, die das am schnellsten wachsende Segment darstellen und eine prognostizierte CAGR von 9,12 % von 2026 bis 2031 aufweisen. Ihr Aufschwung wird durch die Ausweitung der Anwendungen angetrieben, die nun neben den traditionellen Herzvorteilen auch die kognitive Gesundheit und die Gelenkgesundheit umfassen. Dank technologischer Fortschritte bei der Verkapselung finden Omega-3-Fettsäuren ihren Weg in Lebensmittelmatrizen, die einst als schwierig galten, und erweitern damit ihren Anwendungshorizont. Das Segment Vitamine und Mineralien wächst weiterhin stetig, unterstützt durch die Standardisierung der Anreicherung in verschiedenen Lebensmittelkategorien zur Bekämpfung von Nährstoffmängeln. Proteine und Aminosäuren reiten derweil auf der Welle des Fitness- und aktiven Ernährungstrends, da Verbraucher der Muskelgesundheit und Erholung zunehmend Priorität einräumen. Präbiotika entwickeln sich zu wertvollen Partnern von Probiotika, wobei neue Studien ihre verstärkten Wirkungen bei gemeinsamer Verwendung in Formulierungen unterstreichen und synergistische Vorteile für die Darmgesundheit und das allgemeine Wohlbefinden schaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form:

Pulver dominiert, während Flüssigformate zunehmenPulver beherrschen im Jahr 2025 mit einem dominanten Marktanteil von 67,13 % den Markt, was auf ihre Anpassungsfähigkeit und verbesserte Stabilität zurückzuführen ist. Jüngste Fortschritte in der Partikeltechnik haben die Auflösung, Fließfähigkeit und sensorischen Eigenschaften von Pulvern verbessert und frühere Hürden bei der Verbraucherakzeptanz überwunden. Innovationen beim Sprühtrocknen ermöglichen es Herstellern nun, empfindliche Inhaltsstoffe zu schützen und sicherzustellen, dass sie leicht in Endprodukte integriert werden können. Das Pulversegment umfasst eine Reihe von Inhaltsstoffkategorien, von Proteinen und Ballaststoffen bis hin zu Probiotika und botanischen Extrakten, und unterstreicht damit seine zentrale Rolle in der Produktentwicklung. Seine universelle Anwendbarkeit in verschiedenen Nutraceutical-Formulierungen festigt seine Marktführerschaft weiter, da Hersteller seine Vielseitigkeit weiterhin nutzen, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Flüssigkeiten befinden sich derweil auf einem rasanten Aufstieg und streben von 2026 bis 2031 eine CAGR von 8,27 % an, angetrieben durch eine Verbraucherverlagerung hin zu verzehrfertigen Produkten und Durchbrüchen bei der Flüssigkeitsstabilität. Innovationen bei Flüssigformulierungen begegnen Herausforderungen wie Inhaltsstofftrennung, Haltbarkeit und Nährstoffabbau. Diese Fortschritte ermöglichen es Herstellern, hochwertige, praktische Produkte zu liefern, die modernen Lebensstilen entsprechen und gleichzeitig den Erhalt des Nährwerts und der Produktintegrität über die Zeit sicherstellen. Die wachsende Nachfrage nach Functional Beverages und flüssigen Nahrungsergänzungsmitteln treibt die Wachstumsdynamik des Segments weiter voran.

Nach Anwendung:

Nahrungsergänzungsmittel behalten die Führung, während Getränke zunehmenNahrungsergänzungsmittel beherrschen das größte Anwendungssegment mit einem Marktanteil von 40,94 % im Jahr 2025. Ihr Erfolg beruht auf einer konzentrierten Lieferung funktioneller Inhaltsstoffe und einer starken Verbraucherakzeptanz, die über Jahre konsistenter Nutzung und des Vertrauens der Verbraucher aufgebaut wurde. Diese Dominanz ist besonders ausgeprägt in Nordamerika und Europa, wo Nahrungsergänzungsmittel tief in Gesundheits- und Wellnessroutinen verankert sind. Die Kategorie der Nahrungsergänzungsmittel erlebt einen Innovationsschub, der sich von traditionellen Pillen auf vielfältigere Formate wie Gummibärchen, Pulver und flüssige Shots ausweitet. Diese neuen Formate kommen nicht nur dem Wunsch der Verbraucher nach Bequemlichkeit entgegen, sondern verbessern auch das Gesamtkonsumerlebnis und machen sie für ein breiteres Publikum, einschließlich jüngerer Bevölkerungsgruppen, attraktiver.

Functional Beverages sind auf dem Vormarsch und entwickeln sich zum am schnellsten wachsenden Anwendungssegment. Mit einer prognostizierten CAGR von 9,48 % von 2026 bis 2031 wird ihr Wachstum durch ihre einfache Integration in den Alltag angetrieben, beispielsweise durch den Ersatz traditioneller Getränke durch gesündere Alternativen. Diese Kategorie erlebt eine Innovationswelle, bei der Hersteller Getränke entwickeln, die mehrere funktionelle Vorteile bieten, wie Energiesteigerung, Immununterstützung und Stressabbau, während sie ansprechende Geschmacksprofile beibehalten. Die Fähigkeit, gesundheitliche Vorteile mit angenehmen Aromen zu verbinden, treibt ihre Beliebtheit bei gesundheitsbewussten Verbrauchern und solchen an, die praktische Lösungen für unterwegs suchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

APAC-Markt für Nutraceutical Ingredients

Im Jahr 2025 festigt die Region Asien-Pazifik ihre Stellung als führender Markt für Nutraceutical Ingredients mit einem Marktanteil von 35,79 %. Diese Dominanz ist das Ergebnis einer Verbindung von jahrhundertealten Wellness-Traditionen mit moderner Ernährungswissenschaft. Während Japan und China diese Führungsposition mit ihren kulturell verankerten Nutraceutical Ingredients untermauern, stärken aufstrebende Märkte wie Indien und Indonesien das Ansehen der Region rasch. Faktoren wie Urbanisierung, steigende verfügbare Einkommen und ein gesteigertes Gesundheitsbewusstsein, insbesondere bei der Jugend, treiben dieses Wachstum voran. Bemerkenswert ist ein Innovationsschub, bei dem traditionelle asiatische Botanika für zeitgemäße Anwendungen modernisiert werden. Der Getränkesektor floriert, wobei Energydrinks und funktionale Wässer bei Stadtbewohnern im Berufsleben zu Favoriten werden.

MEA-Markt für Nutraceutical Ingredients

Der Nahe Osten und Afrika befinden sich auf einem rasanten Wachstumskurs und streben von 2026 bis 2031 einen robusten CAGR von 9,31 % an. Dieses Wachstum, das insbesondere in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika ausgeprägt ist, wird durch eine Kombination aus der Nachfrage von Expatriates und steigenden Raten chronischer Erkrankungen angetrieben. Da die Verbraucher gesundheitsbewusster werden und Premiumprodukte zugänglicher werden, entwickelt sich der Markt für Nutraceutical Ingredients in der Region rasch weiter. Die Hersteller reagieren strategisch, wie die Ankündigung von DSM-Firmenich über eine neue Premix- und Additivanlage in Sadat City zeigt, die für September 2024 geplant ist. Dies unterstreicht das Potenzial Ägyptens in der Region. Darüber hinaus gewinnen auf Schönheit ausgerichtete Nutraceutical Ingredients an Dynamik, insbesondere in der Türkei, Marokko und dem GCC, was auf ein wachsendes Verbraucherinteresse an der Verbindung zwischen Ernährung und Ästhetik hinweist. Während sich das regulatorische Umfeld der Region an dieses Wachstum anpasst, stellt die Harmonisierung der Standards in den verschiedenen Ländern eine Herausforderung dar.

Markt für Nutraceutical Ingredients in Nordamerika und Europa

Nordamerika und Europa bleiben zentrale Akteure im Bereich der Nutraceutical Ingredients. Beide Regionen zeichnen sich durch fortschrittliche regulatorische Rahmenbedingungen aus, die Produktsicherheit und Wirksamkeit gewährleisten und das Vertrauen der Verbraucher stärken. Ein hohes Gesundheitsbewusstsein bei den Verbrauchern treibt die Nachfrage nach innovativen und hochwertigen Nutraceutical-Produkten an. Darüber hinaus profitieren diese Regionen von gut etablierten Forschungs- und Entwicklungsökosystemen, die die kontinuierliche Einführung modernster Produkte ermöglichen. Der wachsende Fokus auf personalisierte Ernährung sowie die zunehmende Verwendung pflanzlicher und Clean-Label-Zutaten stärken den Markt in diesen Regionen weiter. Strategische Kooperationen zwischen Herstellern und Forschungseinrichtungen tragen ebenfalls zu nachhaltigem Wachstum und Innovation bei.

Regulatorisches Umfeld

Das regulatorische Umfeld für nutrazeutische Inhaltsstoffe verschärft sich weiter im Hinblick auf Sicherheitsnachweise, Inhaltsstoffstatus und zulässige Aussagen, was die Compliance-Kosten für durch Nachweise gestützte Produkte erhöht. In den Vereinigten Staaten legt die FDA-Aufsicht gemäß dem FD&C Act und dem Rahmenwerk für Nahrungsergänzungsmittel zunehmenden Fokus darauf, wie neuartige Produktionsmethoden, einschließlich für Proteine, Enzyme und Mikroorganismen, in bestehende Definitionen von Inhaltsstoffen passen. Die FDA hielt am 27. März 2026 eine öffentliche Sitzung ab, um den Anwendungsbereich von Nahrungsergänzungsmittel-Inhaltsstoffen im Rahmen von DSHEA zu untersuchen.

In Europa werden Markteinführung und Verwendung von Inhaltsstoffen durch das Novel-Food-Rahmenwerk sowie durch Vorschriften zur Zugabe von Vitaminen und Mineralstoffen zu Lebensmitteln (Verordnung (EG) Nr. 1925/2006) geprägt, wobei die EFSA eine zentrale Rolle bei der wissenschaftlichen Bewertung spielt. EU-Zulassungen fügen der Unionsliste neuartiger Lebensmittel weiterhin spezifische Inhaltsstoffe hinzu, darunter eine Aktualisierung im Jahr 2026, die entfettetes Rapspulver als neuartiges Lebensmittel zuließ, was die Bedeutung der Dossierqualität und der Risikobewertungsbereitschaft für neue nutrazeutische Inputs unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für nutrazeutische Inhaltsstoffe verläuft typischerweise von vorgelagerten landwirtschaftlichen und marinen Rohstoffen, einschließlich Botanicals, Ölsaaten, Algen, Fisch und Milchströmen sowie Fermentationsrohstoffen, über Extraktion und Reinigung, Fermentation oder Bioprozessierung, dann Trocknung und Stabilisierung, häufig in Pulverform. Nachgelagert werden diese Materialien zu Premixen und standardisierten Wirkstoffen verarbeitet, die an Hersteller von funktionellen Lebensmitteln, Getränken, Nahrungsergänzungsmitteln und Tierernährung geliefert werden. Qualität und Dokumentation sind zentrale Durchsatz-Hürden: Lieferanten differenzieren sich durch Rückverfolgbarkeit, Stabilitätssysteme wie Mikroverkapselung und kontrollierte Freisetzung sowie klinische oder stammspezifische Nachweise, was den Marktwandel hin zu evidenzbasierten Aussagen widerspiegelt.

Engpässe bestehen weiterhin sowohl bei der physischen Kapazität als auch bei der für den globalen Marktzugang erforderlichen Informationsebene, insbesondere bei Bioaktivstoffen mit natürlicher Variabilität oder neuartigen Produktionswegen. Grenzüberschreitende Beschaffung und Volatilität der Landkosten prägen die Kette ebenfalls, einschließlich handelsbedingter Risiken durch die starke Abhängigkeit von asiatischen Lieferquellen für bestimmte Mikronährstoffe und durch Zollstrukturen, die Importe in die Vereinigten Staaten betreffen. Als Reaktion darauf konsolidieren Inhaltsstoffhersteller ihre regulatorischen und wissenschaftlichen Dokumentationskapazitäten und bauen Partnerschaften auf, um neuere bioaktive Plattformen zu skalieren, einschließlich der Konsolidierung der nutrazeutisch ausgerichteten Einheiten von MartinBauer in einem einzigen Hub im März 2026 und Kooperationen zur Skalierung der Präzisionsfermentation wie der exklusiven Partnerschaft zwischen TurtleTree und Novonesis für Lactoferrin im Juli 2026.

Wettbewerbslandschaft

Der globale Markt für Nutraceutical Ingredients weist eine mäßig fragmentierte Wettbewerbslandschaft auf. Dieser Wert spiegelt ein dynamisches Umfeld wider, in dem sowohl etablierte Konzerne als auch aufstrebende Start-ups aktiv um Marktanteile konkurrieren. Führende Unternehmen wie Cargill, ADM und DSM-Firmenich dominieren den Markt, indem sie ihre umfangreichen Inhaltsstoffportfolios und robusten globalen Vertriebsnetze nutzen. Diese Akteure nutzen ihre Größe, betriebliche Effizienz und globale Reichweite, um eine starke Position zu behaupten. Andererseits konzentrieren sich kleinere, spezialisierte Unternehmen auf Innovation und Expertise in Nischen-Inhaltsstoffkategorien wie pflanzenbasierte Proteine, Probiotika und Omega-3-Fettsäuren, um Premium-Positionen zu sichern. Diese duale Dynamik fördert einen gesunden Wettbewerb, treibt Innovationen voran und gewährleistet ein vielfältiges Angebot für Endnutzer in der gesamten Nutraceutical-Branche.

Die Wettbewerbslandschaft wird weiterhin durch bedeutende Fusions- und Übernahmeaktivitäten (M&A) geprägt, die zu einer Schlüsselstrategie für Marktteilnehmer geworden sind, um ihre Positionen zu stärken. Unternehmen verfolgen zunehmend Strategien der vertikalen Integration, um Rohstoffversorgungen zu sichern, die Abhängigkeit von Drittlieferanten zu reduzieren und die Widerstandsfähigkeit der Lieferkette zu verbessern. Gleichzeitig gewinnen horizontale Expansionsbemühungen an Dynamik, da Unternehmen ihre Produktportfolios diversifizieren, um den sich wandelnden Verbraucheranforderungen nach funktionellen und gesundheitsorientierten Inhaltsstoffen gerecht zu werden. So hat beispielsweise die steigende Verbraucherpräferenz für Clean-Label- und nachhaltige Produkte Unternehmen dazu veranlasst, in pflanzenbasierte und biologische Inhaltsstoffkategorien zu investieren. Diese strategischen Schritte verbessern nicht nur die betriebliche Effizienz, sondern ermöglichen es Unternehmen auch, ihre Marktpräsenz auszubauen und aufkommende Trends zu adressieren. Der anhaltende Konsolidierungstrend unterstreicht die Bedeutung von Größe, Spezialisierung und Anpassungsfähigkeit für die Aufrechterhaltung eines Wettbewerbsvorteils in diesem sich rasch entwickelnden Markt.

Ein Anstieg von Akquisitionen im Bereich Spezialinhaltsstoffe wird erwartet, da Unternehmen bestrebt sind, ihre Wettbewerbsposition zu verbessern und dem wachsenden Verbraucherfokus auf Gesundheit und Wellness gerecht zu werden. Diese „Welle” von Akquisitionen wird voraussichtlich den Markt umgestalten und Chancen für etablierte Akteure und Neueinsteiger gleichermaßen schaffen. Darüber hinaus werden technologische Fortschritte wie Präzisionsfermentation und Bioengineering voraussichtlich eine zentrale Rolle bei der Förderung von Innovation und Differenzierung im Markt spielen. Da sich der Markt für Nutraceutical Ingredients weiterentwickelt, werden Unternehmen, die strategischen Partnerschaften, Investitionen in Forschung und Entwicklung sowie der Anpassungsfähigkeit an Verbrauchertrends Priorität einräumen, wahrscheinlich als Marktführer hervorgehen und die Grundlage für nachhaltiges Wachstum und Innovation im Prognosezeitraum legen.

Marktführer im Bereich Nutraceutical Ingredients

BASF SE

Archer Daniels Midland Company

International Flavors & Fragrances, Inc

Cargill, Incorporated

DSM-Firmenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Nutraceutical Ingredients

- Cargill, Incorporated

- Archer Daniels Midland Company

- DSM-Firmenich

- BASF SE

- International Flavors & Fragrances Inc. (IFF)

- Kerry Group plc

- Ingredion Incorporated

- Tate & Lyle PLC

- Associated British Foods PLC

- Amway Corporation

- FMC Corporation

- Lonza Group AG

- Givaudan S.A.

- Glanbia PLC

- Corbion N.V.

- Ajinomoto Co., Inc.

- Sabinsa Corporation

- Evonik Industries AG

- Balchem Corporation

- Novonesis A/S

Analyse der Unternehmen im Markt für Nutraceutical Ingredients lesen

Marktchancen und Zukunftsaussichten

Chancen erweitern sich dort, wo regulatorisch belastbare Nachweise, skalierbare Fertigung und verbesserte Verabreichungssysteme zusammentreffen, insbesondere bei Proteinen, mikrobiomassoziierten Inhaltsstoffen wie Probiotika und Postbiotika sowie Spezial-Bioaktivstoffen, die von Technologien zur kontrollierten Freisetzung und Bioverfügbarkeit profitieren. Im Jahr 2026 stärkt das FDA-Engagement hinsichtlich des Anwendungsbereichs von Nahrungsergänzungsmittel-Inhaltsstoffen, hervorgehoben durch die öffentliche Sitzung im März 2026, den Raum für Anbieter, die neue Produktionsmethoden mit robusten Sicherheitspaketen und klaren Wegen zum Inhaltsstoffstatus unterstützen können, was die Kommerzialisierung für Innovatoren und multinationale Formulierer vorhersehbarer macht.

Kapazitätserweiterungen und Prozessverbesserungen schaffen zudem unmittelbarere Chancen für Inhaltsstofflieferanten, die konsistente Qualität und Menge zu wettbewerbsfähigen Kosten liefern können. Jüngste Investitionen und Inbetriebnahmen deuten auf einen aktiven Ausbau bei Proteinen und Fertigungsinfrastruktur hin, einschließlich der Inbetriebnahme einer Erweiterung durch FrieslandCampina Ingredients an seinem Standort Borculo in den Niederlanden zur Verdopplung der Kapazität für Molkenproteinisolat und Milchfettkügelchenmembran im März 2026 sowie der Inbetriebnahme eines Fertigungs- und Qualitätskontrolllabors für Festdosis-Tabletten im Wert von 75 Millionen USD durch Amway im Nutrilite Spaulding Plant in Ada, Michigan, im Mai 2026. Parallel dazu deuten Präzisionsfermentations-Partnerschaften wie die von TurtleTree und Novonesis für Lactoferrin im Juli 2026 auf einen Weg hin, das Angebot höherwertiger Bioaktivstoffe zu erweitern, die bislang durch Kosten- und Skalierungsbeschränkungen eingeschränkt waren.

Aktuelle Branchenentwicklungen im Markt für Nutraceutical Ingredients

- Mai 2026: ADM brachte acht neue Soja- und Erbsenprotein-Inhaltsstofflösungen in Nordamerika und Europa auf den Markt, um pflanzenbasierte Formulierungen zu unterstützen. Die Markteinführung erweitert ADMs Werkzeugkasten für Proteinanreicherung und entspricht der Nachfrage nach Clean-Label-Ernährung bei Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Getränken.

- November 2025: BASF schloss eine verbindliche Vereinbarung zum Verkauf seines globalen Glycinat-Geschäfts an Biochem, mit angestrebtem Abschluss im ersten Quartal 2026. Die Transaktion fokussiert BASFs ernährungsbezogenes Portfolio neu und verlagert die Lieferverantwortung für diese Mineralstoffchelate auf einen Spezialanbieter.

- Oktober 2024: ADM stellte GLP-1-unterstützende Lösungen vor, die auf Verbraucher- und Formulierungseinblicken basieren. Die Initiative bündelte Inhaltsstoffkonzepte rund um gewichtsmanagementbezogene Ernährungsbedürfnisse und unterstützt nachgelagerte Markeninnovationen, die auf Ballaststoffe, Proteine und mikrobiomassoziierte Inhaltsstoffe zurückgreifen.

Markt für Nutraceutical Ingredients Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert nutrazeutischer Inhaltsstoffe, die für die Verwendung in Nahrungsergänzungsmitteln, funktionellen Lebensmitteln und Getränken sowie ähnlichen gesundheitsorientierten Formulierungen verkauft werden. Die Messung erfolgt auf Ebene der Inhaltsstofflieferanten vor nachgelagerter Vermischung und Handelsaufschlägen.

Ausschlüsse des Anwendungsbereichs: Fertige nutrazeutische Produkte, die an Verbraucher verkauft werden, sind ausgeschlossen, ebenso wie pharmazeutische Wirkstoffe in Arzneimittelqualität.

Übersicht der Segmentierung

- Nach Typ

- Präbiotika

- Probiotika

- Vitamine

- Mineralien

- Proteine und Aminosäuren

- Omega-3-Inhaltsstoffe

- Sonstige

- Nach Form

- Pulver

- Flüssigkeit

- Nach Anwendung

- Functional Food

- Functional Beverage

- Nahrungsergänzungsmittel

- Tierernährung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Spanien

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Marktabgrenzung festzulegen, die Nachfragetreiber zu erarbeiten und Trends nach Region und Inhaltsstofffamilie zu überprüfen. Zu den wichtigsten öffentlichen Quellen gehörten das USDA und andere nationale Landwirtschaftsbehörden für Ernte- und Ölsaatensignale, die FAO für Indikatoren des Ernährungssystems, UN Comtrade für Handelsströme von Inhaltsstoffen sowie die Portale der US-FDA und der Europäischen Kommission für regulatorischen und aussagebezogenen Kontext. Für wissenschaftliche Ausrichtung und Pipeline-Kontext wurden zudem begutachtete Fachzeitschriften (etwa zu Probiotika, Omega-3 und Pflanzenextrakten) sowie Patentdatenbanken durchgesehen, um zu verfolgen, wohin sich Innovationen bei Inhaltsstoffen und Dosierformaten entwickelten.

Daneben wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung abgeglichen, um Kapazitätsbewegungen, Verschiebungen in der Beschaffung und Preisentwicklungen bei wichtigen Inhaltsstoffgruppen zu verstehen. Soweit verfügbar, wurden kostenpflichtige Abonnementquellen mit Fokus auf Unternehmensfinanzen und Handelsdaten auf Sendungsebene genutzt, um Umsatznenner zu standardisieren und Doppelzählungen zu reduzieren, wenn Inhaltsstoffe vor der Formulierung Grenzen überschreiten. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche und proprietäre Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärforschung diente dazu zu bestätigen, was tatsächlich als Inhaltsstoff gekauft und verkauft wird, wie Preise angegeben werden (vertraglich vereinbart versus Spotpreis) und wie schnell Preisanpassungen regional erfolgen. Wir sprachen mit Inhaltsstoffherstellern, Distributoren und Formulierungs-Stakeholdern in den Bereichen Nahrungsergänzungsmittel und funktionelle Lebensmittel und führten anschließend Folgeumfragen durch, um Annahmen zu Mischverschiebungen, typischen Einsatzraten und kurzfristiger Nachfragesichtbarkeit über APAC, EMEA und Amerika hinweg zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | APAC: 40% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 30% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 54% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz unter Verwendung von Lebensmittel- und Nahrungsergänzungsmittel-Output, Handelsbewegungen wichtiger Inhaltsstoffgruppen und der Verbreitung gesundheitsorientierter Produkte. Dies diente dazu, den adressierbaren Nachfragepool nach Region zu rekonstruieren, der dann anhand realistischer Einsatzintensität und Preisspannen in Inhaltsstoffwert übersetzt wurde. Um die Gesamtsummen fundiert zu halten, wurden selektive Bottom-Up-Prüfungen mit Näherungswerten für Lieferantenumsätze, Kanalprüfungen zum Distributorendurchsatz und stichprobenartigen ASP-x-Volumen-Berechnungen für stark sichtbare Inhaltsstoffgruppen durchgeführt, gefolgt von Anpassungen bei erkannten Überschneidungen.

Zu den wichtigsten Modell-Inputs gehörten Mischverschiebungen bei Probiotika und Präbiotika, Omega-3 und anderen Lipiden, Proteinen und Aminosäuren, Vitaminen und Mineralstoffen sowie Pflanzenextrakten. Wir verfolgten zudem die Preisentwicklung von Rohstoffen (wie Ölen, botanischen Inputs und Fermentationssubstraten) sowie die Auslastung der Fertigungskapazität, soweit diese offengelegt wurde. Auch die regulatorische Dynamik und die Entwicklung bei Aussagen in wichtigen Märkten wurden verfolgt, da Änderungen bei zulässigen Aussagen und Kennzeichnungen die Nachfrage bei Nahrungsergänzungsmitteln und funktionellen Lebensmitteln tendenziell schnell verändern. Für die Prognose wurde eine Szenarioanalyse mit regionalem Konsens von Primärexperten zu Volumenwachstum und ASP-Entwicklung verwendet, und die Szenarien wurden anschließend zu einem einzigen Basisszenario zusammengeführt, das erklärbar und wiederholbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem der endgültige Marktwert mit unabhängigen Signalen wie Handelsbilanzen für wichtige Inhaltsstoffkategorien, öffentlichen Finanzoffenlegungen und der aus Interviews beobachteten Preisentwicklung trianguliert wurde. Abweichungen wurden durch Einzelpostenprüfungen auf Einheitskonsistenz, Zeitpunkt der Währungsumrechnung und Doppelzählungsrisiko untersucht, wenn Inhaltsstoffe importiert, verarbeitet und reexportiert werden.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen mehrstufige Analystenprüfungen, und Rückkontaktierungen werden ausgelöst, wenn eine Region, eine Inhaltsstoffgruppe oder eine Preisreihe von den erwarteten Mustern abweicht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender Aktualisierungsdurchlauf vor der Lieferung wird durchgeführt, damit Kunden die neueste aktualisierte Ansicht erhalten.

Vergleich der Marktgrößenbestimmung für nutrazeutische Inhaltsstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für nutrazeutische Inhaltsstoffe stimmen aufgrund von Unterschieden im Anwendungsbereich, Unterschieden im als aktueller Wert verwendeten Jahr und uneinheitlichen Behandlungsweisen der Preisgestaltung über Inhaltsstoffgruppen hinweg oft nicht überein. Abweichungen können auch aus der Handhabung der Währungsumrechnung bei Verkäufen über mehrere Regionen hinweg resultieren sowie daraus, ob Zwischentransfers herausgefiltert werden.

Eine große Streuung entsteht in der Regel, wenn manche Schätzungen die Preise zu früh im Jahr festlegen oder eine einzige gemischte ASP-Kurve verwenden, obwohl sich Probiotika, Omega-3 und Botanicals mit unterschiedlicher Geschwindigkeit neu ausrichten können, was den Wert des laufenden Jahres verschiebt. Die aktualisierungsbasierte Prüfung ist unkompliziert: Wir überprüfen erneut den Zeitpunkt der Währungsumrechnung, aktualisieren die Preispunkte für wichtige Inhaltsstofffamilien und kontaktieren Quellen erneut, wenn sich Inputs stark verändern, wodurch Mordor Intelligence näher an dem liegt, was im Basisjahr tatsächlich am Markt kontrahiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 116,36 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 94,62 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann ältere Wechselkurs- und Preisstände widerspiegeln, was relevant sein kann, wenn sich ASPs von Inhaltsstoffen zu unterschiedlichen Zeitpunkten im Jahr neu bepreisen und sich der Nachfragemix schnell verschiebt. |

| Branchenforschungsgruppe B | 104,96 Mrd. USD (2024) | Ein kürzerer Betrachtungszeitraum und ein Startpunkt im Jahr 2024 können spätere Mischverschiebungen unzureichend erfassen, und die öffentliche Größenbestimmung erscheint weniger explizit hinsichtlich der Frage, wie Zwischentransfers über Grenzen hinweg entfernt werden, um Doppelzählungen zu vermeiden. |

Insgesamt betrachtet unterscheiden sich die Schätzungen hauptsächlich aufgrund von Zeitpunktentscheidungen, Annahmen zur Preisneufestsetzung und der Sauberkeit, mit der der Inhaltsstoffwert auf Lieferantenebene von der nachgelagerten Formulierungsökonomie getrennt wird. Indem das Modell an wiederholbare Signale wie Handelsbewegungen, regionale Nachfrageindikatoren und praktische ASP-Aktualisierungsregeln gebunden bleibt, bleibt die Endzahl transparent genug, um Annahme für Annahme überprüft und erklärt werden zu können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Nutraceutical Ingredients?

Der Markt wird im Jahr 2026 auf 116,36 Milliarden USD geschätzt und soll bis 2031 152,32 Milliarden USD erreichen, mit einer CAGR von 5,52 %.

Welches Produktsegment hält den größten Marktanteil bei funktionellen Lebensmittelinhaltsstoffen?

Probiotika führen mit einem Umsatzanteil von 29,02 % im Jahr 2025, was das starke Verbraucherinteresse an Lösungen für die Darmgesundheit widerspiegelt.

Welche Anwendung wächst am schnellsten?

Für Functional Beverages wird zwischen 2026 und 2031 eine CAGR von 9,48 % prognostiziert, da Verbraucher gesundheitliche Vorteile in alltäglichen Getränken suchen.

Warum dominieren Pulverformate?

Pulver machen 67,13 % der Nachfrage aus, aufgrund ihrer überlegenen Stabilität und Vielseitigkeit in Bäckerei-, Getränke- und Nahrungsergänzungsmittelanwendungen.

Seite zuletzt aktualisiert am: