Marktgröße und Marktanteil für Malzzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.03 Milliarden US-Dollar |

| Marktgröße (2031) | 10.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.02% CAGR |

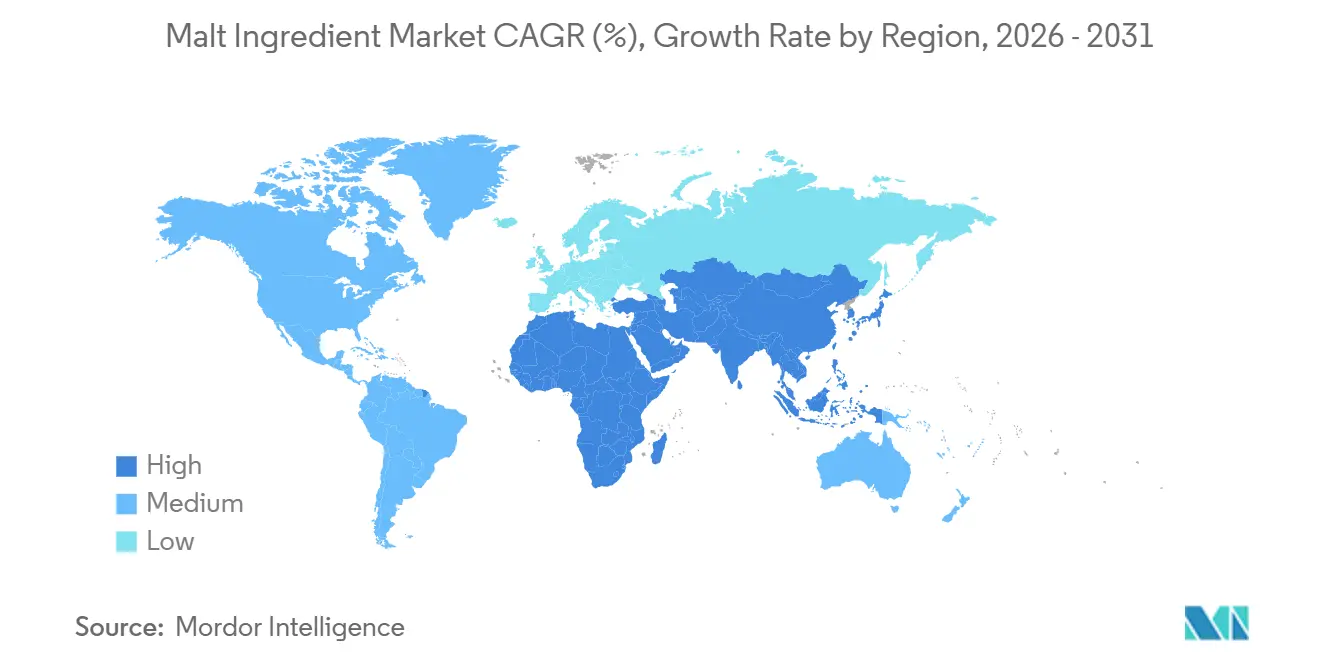

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Malzzutaten von Mordor Intelligence

Die Marktgröße für Malzzutaten wurde im Jahr 2025 auf USD 8,83 Milliarden geschätzt und soll von USD 9,03 Milliarden im Jahr 2026 auf USD 10,47 Milliarden bis 2031 wachsen, bei einer CAGR von 3,02 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die konstante Nachfrage nach Süßungsmitteln mit sauberem Etikett, präzise formulierten alkoholfreien Malzgetränken und multifunktionalen Lebensmittelzutaten gestützt. Craft-Brauer verlagern sich zunehmend auf leichtere Weizen- und Spezialgetreideprofile, während große Brauereien die Preisvolatilität bei Gerste durch mehrjährige Verträge und Sortendiversifizierung steuern. Bio-Zertifizierungsaufschläge, die typischerweise zwischen USD 800 und USD 900 pro Tonne über konventionellen Qualitäten liegen, veranlassen vertikal integrierte Mälzer, in getrennte Lager- und Verarbeitungsanlagen zu investieren. In der Region Asien-Pazifik stärken Importeure ihre Lieferbeziehungen mit Australien und Kanada aufgrund steigender Bierproduktion und fragmentierter inländischer Mälzkapazität. Darüber hinaus werden digitale Agronomie-Tools zur Überwachung von Boden-Kohlenstoff- und Stickstoffflüssen zunehmend eingesetzt, was dazu beiträgt, Scope-1- und Scope-2-Emissionen zu reduzieren. Diese Einführung vergrößert auch die Nachhaltigkeitslücke zwischen Großproduzenten und regionalen Spezialisten.

Wichtigste Erkenntnisse des Berichts

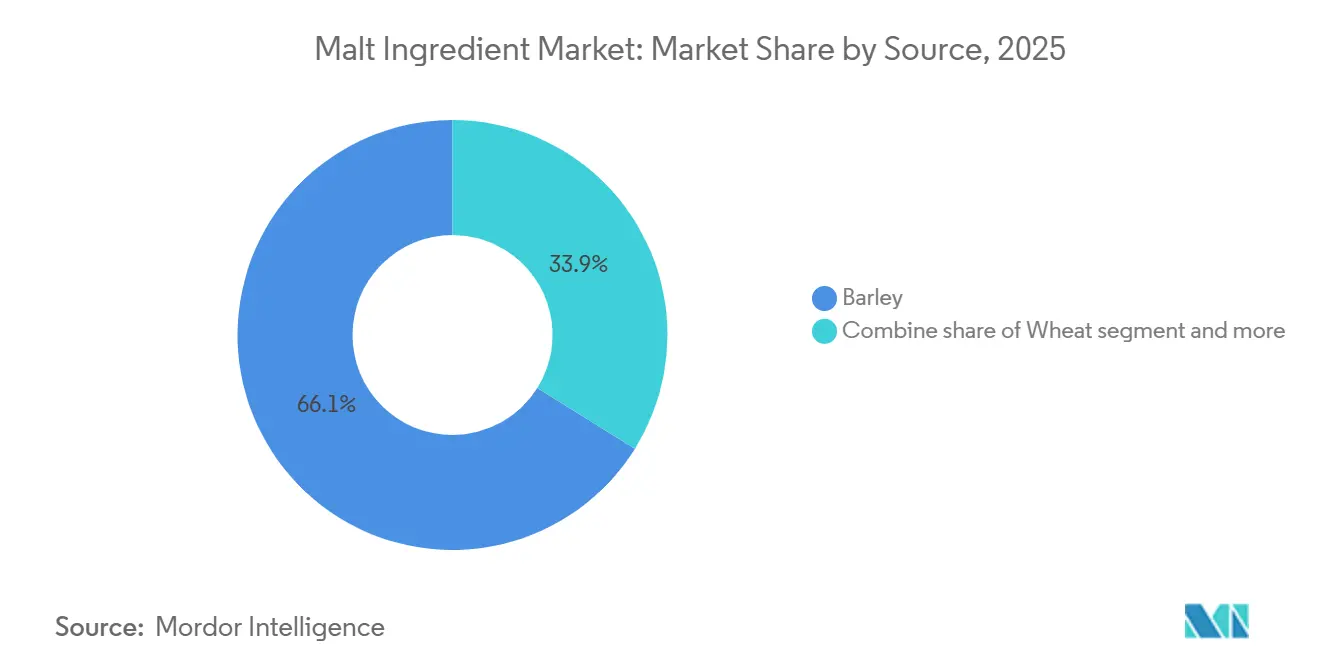

- Nach Quelle entfiel im Jahr 2025 ein Marktanteil von 66,13 % auf Gerste im Markt für Malzzutaten, während Weizen mit einer CAGR von 3,98 % bis 2031 das schnellste Wachstum verzeichnen soll.

- Nach Art hielten konventionelle Qualitäten im Jahr 2025 einen Anteil von 79,40 % an der Marktgröße für Malzzutaten; Bio-Varianten sollen bis 2031 mit einer CAGR von 4,13 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 46,82 % des Volumens auf alkoholische Getränke, während das Segment Lebensmittelindustrie bis 2031 mit einer CAGR von 4,32 % wachsen soll.

- Nach Geografie hielt Europa im Jahr 2025 einen Marktanteil von 35,32 % an Malzzutaten, aber Asien-Pazifik soll im gleichen Zeitraum mit einer CAGR von 3,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Malzzutaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Süßungs- und Aromastoffen mit sauberem Etikett | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum von Craft-Bier, Spezialbrauerei und Destillation | +0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Malzzutaten in alkoholfreien Malzgetränken | +0.6% | Global, mit frühen Gewinnen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Funktionelle und ernährungsphysiologische Vorteile treiben die Verwendung in gesundheitsorientierten Lebensmitteln voran | +0.4% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anwendungen in Backwaren und Süßwaren | +0.3% | Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für traditionelle und historische Zutaten | +0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Süßungs- und Aromastoffen mit sauberem Etikett

Regulatorischer Druck und die Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen treiben die Einführung von Malzextrakten in der Mainstream-Lebensmittelformulierung voran. Die FDA hat Malz, Malzsirup und Maltodextrin den Status „Allgemein als sicher anerkannt” (GRAS) verliehen, was deren Verwendung in Backwaren-, Milch- und Getränkekategorien ohne zusätzliche Genehmigungen ermöglicht. Das Produkt SweetPure M von Cargill, eine Mischung aus Weizen- und Gerstenmalzsirup, liefert etwa 40 % der Süßkraft von Saccharose und bietet gleichzeitig Vorteile wie enzymatische Bräunung und Feuchtigkeitsrückhaltung. Diese Eigenschaften ermöglichen es Bäckern, den Zuckergehalt zu reduzieren, ohne die Textur zu beeinträchtigen. Die Malt Products Corporation hat USD 50 Millionen in Kapazitätserweiterungen investiert, darunter eine Sprühtrocknungsanlage im Wert von USD 15 Millionen, um der wachsenden Nachfrage von Bio-Snackmarken gerecht zu werden, die Alternativen zu Maissirup mit hohem Fructosegehalt suchen. Darüber hinaus schreibt die Verordnung (EU) Nr. 1169/2011 der Europäischen Union eine Transparenz der Zutaten auf der Vorderseite der Verpackung vor, was die Reformulierungsbemühungen der Süßwarenhersteller beschleunigt. Malz gilt als historische Zutat und entspricht sowohl den regulatorischen Anforderungen als auch den Marketingzielen [1]Quelle: Europäische Union, "Verordnung (EU) Nr. 1169/2011 des Europäischen Parlaments und des Rates," eur-lex.europa.eu.

Wachstum von Craft-Bier, Spezialbrauerei und Destillation

Craft-Destillateure und Mikrobrauereien legen großen Wert auf Terroir und die Herkunft der Zutaten, was eine Nachfrage nach Spezialmalzen geschaffen hat, die Rohstofflieferanten nicht befriedigen können. In den Vereinigten Staaten gab es im August 2024 2.800 aktive Craft-Destillateure. Das Gesamtvolumen in Kisten sank jedoch im Jahresvergleich um 6,1 % auf 12,7 Millionen Kisten, was einen reifenden Markt und wachsenden Wettbewerb widerspiegelt. Unterdessen erreichten Japans Whisky-Exporte im Jahr 2023 JPY 56,8 Milliarden (USD 380 Millionen), was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht. Dieses Wachstum wird auf das weltweite Interesse an limitierten Single Malts zurückgeführt, die auf bestimmten Gerstensorten und traditionellen Bodenmälzungstechniken basieren [2]Quelle: American Craft Spirits Association, "Marktbericht 2024," americancraftspirits.org. Eine Studie der Pennsylvania State University ergab, dass 66 % der Craft-Brauer bereit sind, einen Aufpreis für lokal bezogene Gerste zu zahlen, während 75 % dies für Früchte aus ihrem Bundesstaat tun würden. Dies unterstreicht den Einfluss des Neolokalismus auf Beschaffungsstrategien. Darüber hinaus schränkt das deutsche Reinheitsgebot, das 1516 erlassen wurde, die Bierzutaten auf Gerste, Hopfen, Wasser und Hefe ein. Diese Regelung unterstützt weiterhin die traditionelle Malznachfrage, auch wenn Deutschland jährlich etwa 1,5 Milliarden Liter Bier exportiert.

Zunehmende Verwendung von Malzzutaten in alkoholfreien Malzgetränken

Alkoholfreies Bier hat ein erhebliches Wachstum erfahren und Mälzer dazu veranlasst, Produkte zu entwickeln, die Mundgefühl und Geschmackskomplexität erhalten, ohne auf die maskierenden Effekte von Ethanol angewiesen zu sein. Heineken 0.0 hat sich erfolgreich in mehr als 50 Märkte ausgedehnt, während Athletic Brewing Company im Jahr 2023 eine Bewertung von USD 800 Millionen erreichte, mit einer Jahresproduktion von mehr als 500.000 Barrel. Dieses Wachstum verdeutlicht, dass alkoholfreie Biervarianten nicht mehr auf Nischenmärkte beschränkt sind und das Potenzial für eine breite Akzeptanz und Skalierbarkeit haben. Spezialmalze wie Karamell-, Schokoladen- und Röstmalze spielen eine entscheidende Rolle bei der Bereitstellung von Maillard-Reaktionsverbindungen, die das sensorische Profil von traditionellem Bier nachbilden. Dies ist eine technische Herausforderung, die Standard-Gerstenmalz nicht effektiv bewältigen kann. Erdinger Alkoholfrei, Deutschlands führendes alkoholfreies Weizenbier, enthält isotonische Formulierungen, die mit B-Vitaminen angereichert sind, die natürlich in Malz vorkommen. Dieser Ansatz positioniert das Getränk als ideale Option zur Erholung nach dem Sport und spricht gesundheitsbewusste Verbraucher an.

Funktionelle und ernährungsphysiologische Vorteile treiben die Verwendung in gesundheitsorientierten Lebensmitteln voran

Malzextrakt liefert essentielle Vitamine B1, B2, B3 und B6 sowie wichtige Mineralstoffe wie Magnesium, Phosphor und Eisen, was ihn zu einer äußerst wertvollen Zutat in Sporternährungsprodukten und Säuglingsnahrung macht. Diese Nährstoffe tragen zum Energiestoffwechsel, zur Muskelfunktion und zur allgemeinen Gesundheit bei und verbessern das Nährwertprofil der Produkte, in denen Malzextrakt verwendet wird. Diastatisches Malzpulver enthält aktive Alpha-Amylase- und Beta-Amylase-Enzyme, die eine entscheidende Rolle bei der Verbesserung der Stärkeumwandlung während der Fermentation spielen. Diese enzymatische Aktivität ist besonders wertvoll für Handwerksbäcker, da sie die Teigdehnbarkeit verbessert, die Krumenstruktur verbessert und zur Gesamttextur und Qualität von Backwaren beiträgt. Nicht-diastatisches Malz, das einer Wärmebehandlung zur Deaktivierung von Enzymen unterzogen wird, erfüllt mehrere Funktionen, darunter als natürliches Färbemittel und Feuchthaltemittel in Keksen und Crackern. Durch die Feuchtigkeitsretention und Texturverbesserung trägt es dazu bei, die Haltbarkeit dieser Produkte im Vergleich zu Formulierungen, die ausschließlich auf raffiniertem Zucker basieren, um 15 % bis 20 % zu verlängern. Darüber hinaus hebt aufkommende Forschung zu Malz-Oligosacchariden deren potenzielle präbiotische Vorteile hervor, die die Darmgesundheit durch Förderung des Wachstums nützlicher Darmbakterien unterstützen könnten. Klinische Studien zu diesen Vorteilen sind jedoch noch begrenzt, und die regulatorischen Wege zur Begründung von Gesundheitsansprüchen sind noch ungewiss, was weitere Untersuchungen und Validierungen erfordert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Rohstoffpreise und Kostendruck bei Vorleistungen | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Süßungsmittel und Kohlenhydratquellen | -0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Risiko von Allergenen und glutenbedingten Bedenken | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle alkoholischer Getränke in einigen Regionen | -0.2% | Ausgewählte Märkte im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Rohstoffpreise und Kostendruck bei Vorleistungen

Die globale Gerstenproduktion sank im Erntejahr 2024–2025 auf 145 Millionen Tonnen, verglichen mit 155 Millionen Tonnen in der Vorsaison. Dieser Rückgang führte zu einem engeren Angebot an Mälzungsgerste und trieb die Preise auf USD 250 bis 350 pro Tonne, gegenüber USD 200 bis 280 im Jahr 2023. Die Europäische Union erntete im Jahr 2024 47,8 Millionen Tonnen Gerste, was einem Rückgang von 6 % gegenüber dem Vorjahr entspricht, da Dürrebedingungen in Frankreich und Deutschland die Erträge reduzierten. Kanada, der weltweit größte Gerstenexporteur, stand ebenfalls vor Herausforderungen aufgrund klimatischer Volatilität. Unterdessen kompensierte die Wiederaufnahme australischer Gerstenexporte nach China nach der Aufhebung einer dreijährigen Handelsbeschränkung im Jahr 2023 die globalen Angebotsengpässe nur teilweise. Höhere Düngemittel- und Energiekosten erhöhten den Margendruck, wobei die Stickstoffdüngerpreise trotz jüngster Rückgänge 40 bis 50 % über dem Niveau vor 2021 lagen. Mälzer mit langfristigen Gerstenkontrakten und vertikaler Integration in landwirtschaftliche Betriebe waren besser gerüstet, um diese Herausforderungen zu bewältigen. Kleinere regionale Akteure erlebten jedoch eine Margenverengung von 200 bis 300 Basispunkten während der Spotpreisanstiege. Dieses Hemmnis soll das Basiswachstum um 0,4 Prozentpunkte reduzieren, wobei kurzfristige Auswirkungen hauptsächlich Regionen betreffen, die auf importierte Gerste angewiesen sind.

Wettbewerb durch alternative Süßungsmittel und Kohlenhydratquellen

Stevia, Mönchsfrucht, Allulose und Erythrit bieten kalorienfreie Süße, eine Eigenschaft, die Malzextrakte nicht replizieren können, was zu einer Fragmentierung innerhalb des Marktes für natürliche Süßungsmittel führt. Malzextrakte bieten etwa 40 % bis 50 % der Süßkraft von Saccharose, was höhere Einsatzmengen erfordert, die wiederum die Formulierungskosten erhöhen. Malzextrakte bieten jedoch funktionelle Vorteile wie enzymatische Bräunung, Feuchtigkeitsrückhaltung und Texturverbesserung, die Hochintensitätssüßungsmittel nicht bieten. Dies positioniert Malzextrakte als ergänzende Zutaten und nicht als direkte Substitute. Als Reaktion auf diese Dynamik kombinieren Entwickler von Backwaren- und Süßwarenprodukten zunehmend Malzextrakte mit Stevia oder Mönchsfrucht, um die gewünschten Süßegrade zu erreichen und gleichzeitig die wesentliche Prozessfunktionalität beizubehalten. Dieser strategische Ansatz hilft, die Nachfrage nach Malzextraktvolumen aufrechtzuerhalten, schränkt jedoch die Möglichkeit ein, die Preise erheblich zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz von Gerste bleibt trotz Weizendynamik bestehen

Gerste soll im Jahr 2025 66,13 % des quellenbasierten Volumens ausmachen, aufgrund ihrer überlegenen enzymatischen Aktivität, hohen fermentierbaren Extraktausbeute und gut etablierten Lieferketten in Kanada, Australien, der Europäischen Union und Argentinien. Weizenmalz soll mit der schnellsten Rate wachsen, mit einer Compound Annual Growth Rate (CAGR) von 3,98 % bis 2031, angetrieben von Craft-Brauern, die leichtere Ales und Lager produzieren, die Verbraucher ansprechen, die von Wein und Spirituosen wechseln. Roggenmalz, bekannt für seine würzigen phenolischen Noten in Roggenbier und Roggenwhisky, bleibt ein Nischensegment, das auf Deutschland und Nordamerika konzentriert ist. Gleichzeitig gewinnt Reismalz in der Region Asien-Pazifik für glutenfreie Anwendungen an Bedeutung, obwohl es 17 % teurer ist als Gerstenmalz. Sorghum-, Hirse-, Hafer- und Maismalze machen zusammen weniger als 5 % des globalen Volumens aus, expandieren jedoch schnell in Afrika und Nordamerika, wo die Prävalenz von Zöliakie und die Nachfrage nach glutenfreier Kennzeichnung Reformulierungsbemühungen vorantreiben.

Reismalz liefert im Vergleich zu Gerste eine 2- bis 3-mal höhere Ausbeute pro Hektar, was den Flächenbedarf für äquivalente Extraktvolumen um 50 % bis 67 % reduziert. Dieser Nachhaltigkeitsvorteil entspricht den Zielen von Brauern, die auf kohlenstoffneutrale Betriebe abzielen. Der Internationale Getreiderat prognostiziert, dass die Gerstenanbaufläche bis 2031 bei etwa 50 Millionen Hektar stabil bleibt. Klimatische Volatilität und Wasserknappheit in wichtigen Anbauregionen, einschließlich Kanada, Australien und der Europäischen Union, werden jedoch voraussichtlich Preisaufschläge für Mälzungsgerste aufrechterhalten und die Diversifizierung in alternative Getreidearten beschleunigen.

Nach Art: Bio-Aufschläge rechtfertigen Zertifizierungskosten

Konventionelles Malz machte im Jahr 2025 79,40 % des Volumens aus, unterstützt durch etablierte agronomische Praktiken, niedrigere Vorleistungskosten und Lieferketteneffizienzen, die Bio-Alternativen noch nicht erreicht haben. Bio-Malz soll bis 2031 mit einer Compound Annual Growth Rate (CAGR) von 4,13 % wachsen, angetrieben durch die Nachfrage aus Premium-Biersegmenten und Gesundheitslebensmittelmarken, die bereit sind, Preisaufschläge von USD 800 bis 900 pro Tonne gegenüber konventionellen Qualitäten zu zahlen. Das Nationale Bio-Programm des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und die Bio-Verordnung der Europäischen Union 2018/848 erfordern eine dreijährige Übergangszeit für landwirtschaftliche Flächen, die auf Bio-Produktion umstellen. Diese Anforderung begrenzt die Angebotsflexibilität und hält Preisaufschläge trotz steigender Nachfrage aufrecht [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Bio-Ressourcen für Bauernhöfe, Ranches und Unternehmen,

ams.usda.gov.

Weyermann, ein deutscher Spezialmalzhersteller, hat sein Bio-Malzportfolio um Karamell-, Schokoladen- und Röstvarianten erweitert und bedient damit Craft-Brauer, die die Bio-Zertifizierung als Markendifferenzierungsmerkmal betrachten, das Einzelhandelspreisaufschläge von 10 % bis 15 % unterstützen kann. Ebenso hat Simpsons Malt die Bio-Zertifizierung für seine bodenmälzenden Produkte erhalten und kombiniert traditionelle Verarbeitungsmethoden mit Nachhaltigkeitsnachweisen. Diese Produkte erzielen Preise von USD 1.200 bis 1.500 pro Tonne in Nischenmärkten für Whisky und Craft-Bier.

Nach Anwendung: Lebensmittelindustrie übertrifft alkoholische Getränke

Alkoholische Getränke machten im Jahr 2025 46,82 % des Anwendungsvolumens aus. Die Lebensmittelindustrie soll jedoch mit der schnellsten Rate wachsen, mit einer Compound Annual Growth Rate (CAGR) von 4,32 % bis 2031. Dieses Wachstum wird darauf zurückgeführt, dass Bäckereiketten und Süßwarenhersteller zunehmend synthetische Süßungsmittel durch Malzextrakte ersetzen, um die Anforderungen an saubere Etiketten zu erfüllen. Bier bleibt das größte Teilsegment innerhalb der alkoholischen Getränke und nutzt etwa 85 % des dieser Kategorie zugeteilten Malzes. Trotzdem sanken die Craft-Biervolumen in den Vereinigten Staaten im Jahr 2024 aufgrund von Marktsättigung und Verbrauchermüdigkeit um 1 bis 2 %.

Whisky und Spirituosen verbrauchen 10 bis 12 % des in alkoholischen Getränken verwendeten Malzes, wobei Japans Whisky-Exporte im Jahr 2023 JPY 56,8 Milliarden (USD 380 Millionen) erreichten, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht, da weltweite Sammler limitierte Single Malts suchen. Alkoholfreie Getränke, einschließlich alkoholfreiem Bier und Malzmilchgetränken, sollen mit einer CAGR von 5 bis 6 % wachsen, angetrieben durch gesundheitsbewusste Verbraucher unter 35 Jahren und die Nachfrage aus islamischen Märkten, in denen der Alkoholkonsum eingeschränkt ist.

Geografische Analyse

Europa behauptete seine Position als führendes Segment und machte im Jahr 2025 35,32 Prozent des geografischen Volumens aus. Diese Dominanz wird durch das deutsche Reinheitsgebot gestützt, das 1516 erlassen wurde und die Bierzutaten auf Gerste, Hopfen, Wasser und Hefe beschränkt und damit die traditionelle Malznachfrage erhält. Deutschland exportiert außerdem jährlich etwa 1,5 Milliarden Liter Bier. Belgiens Bierkultur, die 2016 als immaterielles Kulturerbe der UNESCO anerkannt wurde, stärkt die Verbraucherassoziationen zwischen traditionellen Mälzungsmethoden und Produktauthentizität. Im Vereinigten Königreich treibt die Craft-Brau-Renaissance weiterhin die Nachfrage nach Spezialmalzen an, die durch Bodenmälzung hergestellt werden, eine arbeitsintensive Technik, die Aufschläge von USD 200 bis 300 pro Tonne erzielt. Darüber hinaus fügte Boortmalts Expansion im Jahr 2024 in Schottland 55.000 Tonnen Kapazität in seinen Anlagen in Buckie und Glenesk hinzu, während sein irischer Minch-Standort 20.000 Tonnen gewann. Diese Entwicklungen erhöhten die Gesamtkapazität der Gruppe auf 3,0 Millionen Tonnen und festigten Europas Position als weltgrößtes Mälzungszentrum.

Die Region Asien-Pazifik soll das schnellste Wachstum verzeichnen, mit einer Compound Annual Growth Rate (CAGR) von 3,92 Prozent bis 2031. Dieses Wachstum wird durch Chinas jährliche Bierproduktion von 360 Millionen Hektolitern, Indiens mehr als 350 Craft-Brauereien, die jährlich um 25 bis 30 Prozent wachsen, und Japans Whisky-Exporte angetrieben, die im Jahr 2023 JPY 56,8 Milliarden (USD 380 Millionen) erreichten, was einem Anstieg von 21 Prozent gegenüber dem Vorjahr entspricht. In Südostasien treiben wachsende Mittelschichtbevölkerungen und Urbanisierung den Bierkonsum in Ländern wie Vietnam, Thailand und Indonesien voran. Die begrenzte inländische Mälzkapazität in diesen Ländern erfordert jedoch Importe aus Australien und Kanada, was Fracht- und Logistikkosten von USD 50 bis 100 pro Tonne hinzufügt. In Indien schafft das bundesstaatliche Alkohollizenzierungssystem 28 unterschiedliche Regulierungsregime, was die Vertriebskosten erhöht und Produkteinführungen um 6 bis 12 Monate verzögert. Trotz dieser Herausforderungen konzentrieren sich Craft-Brauer auf Metropolmärkte wie Mumbai, Bangalore und Delhi, wo die regulatorische Durchsetzung berechenbarer ist.

Nordamerika machte im Jahr 2025 etwa 20 bis 22 Prozent des globalen Volumens aus. Die Vereinigten Staaten beherbergen 2.800 aktive Craft-Destillateure und mehr als 9.000 Craft-Brauereien. Konsolidierung und Marktsättigung führten jedoch im Jahr 2024 zu einem Rückgang der Craft-Biervolumen um 1 bis 2 %. Im Februar 2024 fusionierte Rahr Corporation seine Mälzungsabteilung mit Brewers Supply Group (BSG), was die Lieferketten rationalisierte und die Notwendigkeit für mittelgroße Akteure unterstrich, zu skalieren oder sich zu spezialisieren, um mit vertikal integrierten Großunternehmen zu konkurrieren. Kanada, das etwa 30 % der globalen Mälzgerstenexporte liefert, stand vor Herausforderungen aufgrund klimatischer Volatilität, die die Erträge im Jahr 2024 reduzierte und die Erzeugerpreise erhöhte. Diese Verknappung des nordamerikanischen Malzangebots veranlasste Brauer, mehrjährige Verträge abzuschließen, um Risiken zu mindern.

Regulatorisches Umfeld

Die Regulierung von Malzzutaten variiert je nach Endverwendung (Lebensmittelformulierungen vs. Malzgetränke) und Rechtsraum, wobei mehrere langjährige Rahmenwerke Kennzeichnung, Formulierung und Markteinführungsgeschwindigkeit prägen. In den Vereinigten Staaten sind Malzsirup und Malzextrakt gemäß 21 CFR 184.1445 als GRAS anerkannt und dürfen als Aromastoffe, Hilfsstoffe, Farbstoffe und Süßungsmittel im Rahmen der CGMP verwendet werden. Dies unterstützt eine breite Anwendung in Backwaren, Milchprodukten und Getränken ohne zusätzliche Vormarktgenehmigungen. Für alkoholische Getränke reduziert das Alcohol and Tobacco Tax and Trade Bureau (TTB) Ruling 2015-1 den Aufwand für die Rezepturanmeldung von Malzgetränken, die mit traditionell verwendeten Brauzutaten, einschließlich Malz, hergestellt werden, sofern das Produkt der Bierdefinition gemäß 27 CFR 25.11 entspricht.

In der Europäischen Union schließt die Verordnung (EG) Nr. 1333/2008 über Lebensmittelzusatzstoffe Malz und Malzprodukte von ihrem Anwendungsbereich aus, wenn sie als Lebensmittel zu Geschmacks- oder Nährzwecken verwendet werden. Dadurch verschiebt sich der Compliance-Schwerpunkt hin zum allgemeinen Lebensmittelrecht und zu Kennzeichnungsanforderungen statt zu Zusatzstoffzulassungen. Indien erlaubt Malz und Maltodextrin als Zutaten in bestimmten Milchanwendungen gemäß den Vorschriften der Food Safety and Standards Authority of India (FSSAI) (Food Products Standards and Food Additives). Die Verwendung wird durch Kategoriestandards und geltende Sicherheitsgrenzwerte kontrolliert, was zusätzliche anwendungsspezifische Compliance-Überlegungen für Marken mit sich bringt, die in verschiedenen Lebensmittel- und Getränkekategorien tätig sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Malzzutaten beginnt mit der Getreideerzeugung (vorwiegend Braugerste sowie zunehmend Weizen und ausgewählte glutenfreie Alternativen), gefolgt von der Beschaffung über Vertragslandwirtschaft und Getreidehändler und schließlich den Mälzungsprozessen (Einweichen, Keimung, Darren und Entkeimen). Diese Schritte wandeln Getreide in Basis- und Spezialmalze sowie Malzextrakte um. Große Mälzereien setzen häufig auf mehrjährige Anbauverträge und Sortendiversifizierung, um die Versorgung mit Braugerste zu sichern und Preisschwankungen zu bewältigen, während Spezialhersteller sich durch Tennenmälzung, individuelle Röstprofile und technische Unterstützung für Craft-Brauer, Brenner und Lebensmittelformulierer differenzieren.

Nachgelagert werden Malzzutaten in Bulk- und Verpackungsformaten an Brauereien, Brennereien, Hersteller alkoholfreier Getränke und Lebensmittelhersteller (Backwaren, Süßwaren, Getreideprodukte und Ernährungsprodukte) vertrieben. Leistungsmerkmale wie Farbentwicklung, enzymatische Aktivität und Feuchtigkeitsretention unterstützen die Clean-Label-Reformulierung. Branchenverbände wie EUROMALT, die Maltsters Association of Great Britain (UK) und die American Malting Barley Association (US) beeinflussen Qualitätsnormen und Nachhaltigkeitspraktiken. Operative Engpässe hängen mit klimabedingter Schwankung der Gerstenversorgung, Energieintensität beim Darren, Wasserverbrauch und Logistikkosten in importabhängigen Regionen zusammen, insbesondere in Teilen des asiatisch-pazifischen Raums.

Wettbewerbslandschaft

Der Markt für Malzzutaten weist eine moderate Konsolidierung auf. Die fünf größten Mälzer, darunter Malteries Soufflet, Axereal, Cargill, Archer Daniels Midland und Malteurop, kontrollieren zusammen etwa die Hälfte der globalen Kapazität. Gleichzeitig konzentrieren sich zahlreiche regionale Akteure auf die Bedienung von Nischen-Craft- und Spezialitätensegmenten. Im November 2023 erwarb Malteries Soufflet die United Malt Group für AUD 1,5 Milliarden (USD 1,0 Milliarden) und schuf damit eine kombinierte Einheit mit einer jährlichen Mälzkapazität von 3,7 Millionen Tonnen. Diese Akquisition festigte seine Position als weltweit größter Mälzer und unterstrich die Bedeutung von Skaleneffekten und vertikaler Integration für die Aufrechterhaltung eines Wettbewerbsvorteils.

Boortmalt betreibt 27 Mälzanlagen in Europa, Nordamerika, Südamerika und Afrika mit einer Gesamtkapazität von mehr als 3,0 Millionen Tonnen. Das Unternehmen lancierte die Atlantis Malt Series, die Tritordeum verwendet, ein Hybridgetreide aus Hartweizen und Wildgerste, um sich im Craft-Brau-Segment abzuheben. Die Technologieeinführung im Markt konzentriert sich auf Präzisionslandwirtschaftspartnerschaften. Beispielsweise arbeitet Simpsons Malt mit Yara und OCI zusammen, um kohlenstoffarme Düngemittel zu beziehen, und nutzt die digitale Plattform Xarvio von BASF, um die Herkunft von Gerste zurückzuverfolgen. Diese Initiativen haben dazu beigetragen, die Scope-1- und Scope-2-Emissionen im Vergleich zu 2019 um 11 % zu reduzieren.

Wachstumschancen konzentrieren sich auf Bereiche wie Bio-Zertifizierung, glutenfreie Alternativen und alkoholfreie Getränkeformulierungen. Die rohstofforientierte Infrastruktur der großen Akteure begrenzt jedoch ihre Fähigkeit, Nischennachfrage effektiv zu bedienen. Kleinere Spezialmalzhersteller wie Weyermann, Simpsons, Muntons und Briess können Aufschläge von USD 200 bis 400 pro Tonne erzielen, indem sie bodenmälzende Produkte, individuelle Röstprofile und technischen Support anbieten, den größere Rohstofflieferanten nicht leicht replizieren können. Aufkommende Disruptoren, darunter Enzymlieferanten wie Novozymes, ermöglichen es Brauern, Gerstenmalz durch Zusatzstoffe wie Mais, Reis und Sorghum zu ersetzen und dabei fermentierbare Extraktausbeuten aufrechtzuerhalten. Diese Innovation könnte die Malznachfrage in kostensensitiven Segmenten potenziell reduzieren. Die vertikale Integration in die Landwirtschaft bleibt eine strategische Priorität, wobei Unternehmen wie Malteurop und Axereal direkt mit Erzeugern kontrahieren, um Mälzungsgerste zu sichern und Preisvolatilität zu mindern. Kleinere Mälzer, denen oft agronomisches Fachwissen fehlt, stehen vor Herausforderungen bei der Einführung dieses Modells. Regulatorische Compliance-Kosten begünstigen ebenfalls größere Akteure, da die Erfüllung von Standards wie der Bio-Verordnung der Europäischen Union 2018/848 und der Zertifizierung des Nationalen Bio-Programms des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) dedizierte Produktionslinien und Drittprüfungen erfordert. Diese Anforderungen führen zu Investitionsausgaben von USD 2 Millionen bis 5 Millionen pro Anlage.

Marktführer für Malzzutaten

Malteries Soufflet

Cargill Inc.

Archer Daniels Midland Co.

Malteurop Groupe

Axereal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung von Kapazitäten rund um große Brauereien und importabhängige Märkte ist ein klarer Weißraum, in dem bereits Investitionen laufen. Soufflet Malt und HEINEKEN Beverages gaben eine kommerzielle Partnerschaft in Südafrika bekannt, die eine geplante Mälzereianlage im Wert von 100 Mio. EUR neben der Sedibeng-Brauerei von HEINEKEN umfasst, um Malz lokal zu liefern, und Soufflet Malt kündigte zudem ein KI-gesteuertes Mälzereiprojekt in Süd-Rajasthan, Indien, mit einer jährlichen Kapazität von 110.000 Tonnen in Partnerschaft mit United Breweries Limited an. Diese Schritte zielen darauf ab, die Frachtkostenexposition zu verringern und die Versorgungssicherheit in Märkten zu verbessern, in denen die inländische Mälzungskapazität fragmentiert ist und die Logistik erhebliche Kosten pro Tonne verursachen kann.

Prozesseffizienz und mit Dekarbonisierung verknüpfte Produktinnovation erschließen weitere Bereiche, die an Nachhaltigkeitsanforderungen der Käufer und Premium-Positionierung gebunden sind. Boortmalt stellte seinen Ionsmoke-Ansatz für Rauchmalz vor, bei dem Ionisierung genutzt wird, um den Torfverbrauch um 30 % bis 40 % zu senken, was Ressourcenbeschränkungen bei Torf begegnet und dabei einen charakteristischen Geschmacksbeitrag für Whisky und Spezialbier erhält. Auf der Nachfrageseite treiben Clean-Label-Reformulierung und die Expansion alkoholfreier Biere weiterhin Malzextrakte und Spezialmalze in Innovationspipelines für Lebensmittel und Getränke, während die verschärfte Aufmerksamkeit für Allergene und Kennzeichnung in einigen Märkten den Wert von Rückverfolgbarkeit, getrennter Handhabung für Bio-Linien und klar spezifizierten Deklarationen von Malzzutaten über multinationale Produktportfolios hinweg erhöht.

Aktuelle Branchenentwicklungen

- Juli 2026: Cargill schloss seine Mälzerei in Salzgitter, Deutschland, und entzog dem Markt damit rund 80.000 Tonnen jährliche Malzproduktionskapazität. Der Schritt spiegelt die strukturelle Rationalisierung im ausgereiften europäischen Angebot wider und kann die Verfügbarkeit für Käufer verknappen, die von regionalen Spotmengen abhängig sind.

- Februar 2026: Soufflet Malt kündigte eine Investition von 100 Mio. EUR für den Bau einer KI-gestützten Mälzerei in Süd-Rajasthan, Indien, in Partnerschaft mit United Breweries Limited an, mit einer angepeilten Anfangskapazität von 110.000 Tonnen pro Jahr. Das Projekt stärkt die lokale Beschaffung für einen großen Brauer und erhöht die Anforderungen an Automatisierung und Prozesssteuerung in einem schnell wachsenden, kapazitätsbeschränkten Markt.

- Dezember 2024: Boortmalt kündigte Investitionen zur Erweiterung seiner schottischen Mälzereien an, mit 40.000 Tonnen zusätzlicher Kapazität in Buckie und 15.000 Tonnen in Glenesk, wobei die Upgrades Anfang 2026 unter Nutzung der Gerstenernte 2025 in Betrieb gehen sollen. Die Erweiterung erhöht das Angebot für die Nachfrage der Scotch-Brennereien und stärkt zugleich Schottlands Position als Premium-Mälzungsstandort in Verbindung mit lokalen Gerstenbauern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Malzzutaten gemälzte Getreide und verarbeitete Malzderivate, die als funktionale und geschmacksgebende Inputs in Getränken, Lebensmitteln und anderen nachgelagerten Anwendungen eingesetzt werden, gemessen als der aus dem Verkauf dieser Zutaten in jeder Geografie erzielte Wert.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind fertige alkoholische Getränke, fertige Back- und Süßwarenprodukte sowie Handelsmargen im Vor-Ort-Verkauf, da nur der Wert der Zutat erfasst wird.

Übersicht der Segmentierung

- Nach Quelle

- Gerste

- Weizen

- Roggen

- Reis

- Weitere

- Nach Art

- Bio

- Konventionell

- Nach Anwendung

- Alkoholische Getränke

- Bier

- Whisky und Spirituosen

- Andere alkoholische Getränke

- Alkoholfreie Getränke

- Lebensmittelindustrie

- Pharmazeutika und Nahrungsergänzungsmittel

- Tierfutter

- Weitere

- Alkoholische Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit dem Aufbau eines klaren Überblicks über Nachfragepools und Angebotssignale, die in öffentlichen Daten sichtbar sind, bevor Annahmen festgelegt wurden. Wir stützten uns auf Quellen wie USDA, FAOSTAT, UN-Comtrade-Handelsstatistiken, die Makroreihen der Weltbank sowie staatliche Landwirtschafts- und Lebensmittelministerien für Getreide, Handelsströme und Preisrichtungen.

Daneben prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktspezifikationen und glaubwürdige Presseberichte, um zu verstehen, wie Malzformate im Brau-, Brenn- und Lebensmittelbereich positioniert sind. Bei Bedarf prüfte unser Team zudem kostenpflichtige Abonnements, die Unternehmensfinanzen und -informationen abdecken, Patentdatenbanken sowie sendungsbezogene Import-/Exportdaten, um Kapazitäten, Expansionsaktivitäten und grenzüberschreitende Bewegungen zu bestätigen. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere öffentliche und branchenspezifische Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um das zu überprüfen, was die Schreibtischrecherche nicht vollständig zeigen kann, insbesondere den anwendungsspezifischen Mix, realistische Preisbänder und regionale Nutzungsunterschiede. Wir sprachen mit Zutatenlieferanten, Mälzern, Vertriebshändlern sowie mit Beschaffungs- und technischen Funktionen bei nachgelagerten Nutzern, damit das Modell angepasst werden konnte, wo veröffentlichte Daten zu breit gefasst waren.

Da es sich um einen globalen Markt handelt, wurden die Eingaben zudem über Amerika, EMEA und APAC hinweg geprüft, sodass regionale Volumensignale und Preislogik während der abschließenden Triangulation konsistent blieben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 22 % | APAC: 46 % |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 33 % | EMEA: 33 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 45 % | Amerika: 21 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-down-Nachfragerekonstruktion erstellt, bei der die Verarbeitung von Getreide zu Malz, Handelsbilanzen und anwendungsbezogene Verbrauchssignale in Nachfrage nach Zutaten übersetzt und anschließend anhand realistischer Preisspannen bewertet wurden. Die Summen wurden dann durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenweise erhobene Umsatzbänder von Lieferanten, Kanalrückmeldungen zum Mix nach Malzform sowie Volumen-mal-durchschnittlicher-Verkaufspreis-Momentaufnahmen, die uns halfen, Übererfassungen und regionale Zeitverzögerungen zu korrigieren.

Zu den wichtigsten Eingaben des Modells zählten die Malzverwendungsintensität in der Bier- und Spirituosenproduktion, das Wachstum alkoholfreier Malzgetränke, die Einbindungsraten in Backwaren und Getreideprodukten, die Aufteilung zwischen trockenen und flüssigen Malzformaten sowie die Importabhängigkeit in Ländern mit begrenzter Mälzungskapazität. Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch Expertenmeinungen zu Preisweitergabe, Getreideverfügbarkeit und Nachfrageelastizität, und verknüpften diese Szenarien anschließend mit Makroindikatoren wie Getränkeproduktion und Wachstum der Lebensmittelverarbeitung. Wo die Bottom-up-Transparenz für kleinere Märkte schwach war, wurden Lücken durch Proxy-Indikatoren wie Handelszuflüsse, Kapazitätsauslastungssignale und konservative Durchdringungsannahmen geschlossen, die durch Interviews erneut überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Nach Fertigstellung des Modells wurden die Ergebnisse mit unabhängigen Signalen wie Handelstrends, Getreidepreiszyklen und beobachteten Verschiebungen in der Getränke- und Lebensmittelherstellungsaktivität abgeglichen. Abweichungen wurden schrittweise überprüft, beginnend mit Einheitenprüfungen und dem Zeitpunkt der Währungsumrechnung, gefolgt von einer Peer-Review durch einen weiteren Analysten, bevor die Zahlen freigegeben wurden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa Kapazitätserweiterungen, größere politische Änderungen mit Auswirkungen auf Getreide oder Handel oder starke Schwankungen der Inputkosten. Vor der Auslieferung führen wir eine abschließende Aktualitätsprüfung durch, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktgröße für Malzzutaten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Malzzutaten stimmen oft nicht überein, da jeder Herausgeber den Marktumfang unterschiedlich abgrenzt und unterschiedliche Wertpunkte in der Kette verwendet. Unterschiede ergeben sich auch daraus, wie Preise über die Zeit behandelt werden, welche Anwendungen als Zutatennachfrage gezählt werden und wie häufig Annahmen aktualisiert werden.

In diesem Markt entstehen die größten Abweichungen meist dadurch, ob die Schätzung nur Zutatenverkäufe zählt oder zusätzlich den nachgelagerten Produktwert einbezieht, und ob das Volumen auf sichtbare Produktions- und Handelssignale zurückgeführt wird. Manche Schätzungen wenden zudem eine breite Durchschnittspreisbildung über alle Malzformate hinweg an, was die Summen aufblähen kann, wenn sich der Mix zwischen Flüssigextrakt, Trockenmalz und Mehl verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,03 Mrd. USD (2026) | |

| Fachzeitschrift A | 23,06 Mrd. USD (2024) | Verwendet Ab-Werk-Werte und ein früheres Basisjahr, und es dürfte ein breiteres Spektrum malzbezogener Produkte über reine Zutatenverkäufe hinaus einschließen, was den ausgewiesenen Gesamtwert erhöht. |

| Regionale Beratungsgesellschaft B | 27,40 Mrd. USD (2025) | Scheint eine breitere Kategoriedefinition und eine mix-unsensible Preisbildung über alle Formate hinweg zu verwenden, mit begrenzter Transparenz hinsichtlich Abgleichen gegen produktions- und handelsbezogene Volumensignale. |

Die Tabelle zeigt, dass Umfang und Behandlung der Wertschöpfungskette die Hauptfaktoren für Abweichungen sind, gefolgt von der Wahl des Basisjahres und der Handhabung von Preis und Mix. Werden nur Zutatenverkäufe gezählt und Volumina gegen Produktions- und Handelssignale abgeglichen, fällt die Gesamtsumme typischerweise niedriger aus, und genau so ist das Modell bei Mordor Intelligence eingegrenzt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Malzzutaten?

Die Marktgröße für Malzzutaten wird im Jahr 2026 auf USD 9,03 Milliarden geschätzt.

Wie schnell soll der Markt wachsen?

Es wird prognostiziert, dass er eine CAGR von 3,02 % verzeichnet und bis 2031 USD 10,47 Milliarden erreicht.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 3,92 % wachsen, angetrieben durch steigende Bierproduktion und begrenzte lokale Mälzkapazität.

Warum gewinnen Bio-Malze an Bedeutung?

Premium-Bier- und Gesundheitslebensmittelmarken zahlen Aufschläge von USD 800–900 pro Tonne für zertifiziertes Bio-Malz, um Nachhaltigkeits- und Clean-Label-Ziele zu erfüllen.

Wie mindern Mälzer die Preisvolatilität bei Gerste?

Führende Unternehmen sichern mehrjährige Erzeugerverträge und investieren in klimaresistente Gerstensorten, während sie energieeffiziente Darren optimieren.

Seite zuletzt aktualisiert am: