Marktgröße und Marktanteil – Kraftwerke mit Eigenversorgung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

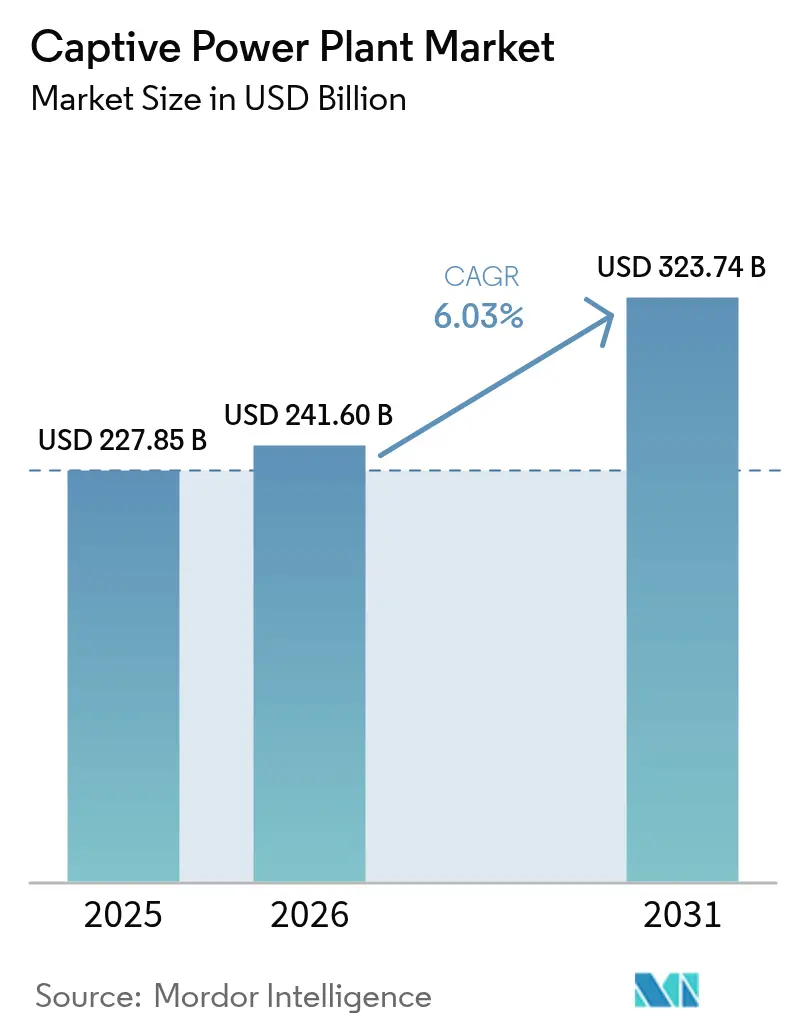

| Marktgröße (2026) | 241.6 Milliarden US-Dollar |

| Marktgröße (2031) | 323.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kraftwerke mit Eigenversorgung von Mordor Intelligence

Die Marktgröße für Kraftwerke mit Eigenversorgung wird im Jahr 2026 auf 241,6 Milliarden USD geschätzt, ausgehend von einem Wert von 227,85 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 323,74 Milliarden USD zeigen, was einem Wachstum von 6,03 % CAGR über den Zeitraum 2026–2031 entspricht.

Steigende Stromtarife, häufige Netzunterbrechungen und die Expansion von Rechenzentren veranlassen Industrieunternehmen dazu, die Stromerzeugung zu internalisieren und so den Betrieb vor Preisvolatilität und Ausfällen zu schützen. Unternehmen betrachten die Eigenstromerzeugung außerdem als Brücke zur Dekarbonisierung, da wasserstofffähige Gasturbinen und erneuerbare Mikronetze schneller eingesetzt werden können als netzseitige Aufrüstungen im Großmaßstab. Die Engpässe in der Lieferkette bei Turbinen und Batteriesystemen verlängern die Lieferzeiten, doch die langfristige Nachfrage bleibt stabil, da industrielle Rückverlagerungen, Arbeitslasten der künstlichen Intelligenz und die Elektrifizierung von Prozessen den Ausbau der Übertragungsnetze überholen. Eigenversorgungsanlagen erfüllen damit sowohl eine Risikominderungs- als auch eine Regulierungskonformitätsfunktion und bilden die Grundlage einer breit angelegten Wachstumsdynamik für den Markt der Kraftwerke mit Eigenversorgung.

Wichtigste Erkenntnisse des Berichts

- Nach Brennstoffquelle führten Diesel und Schweröl den Markt für Kraftwerke mit Eigenversorgung mit einem Anteil von 37,15 % im Jahr 2025 an, während erneuerbare Systeme bis 2031 voraussichtlich mit einer CAGR von 12,05 % wachsen werden.

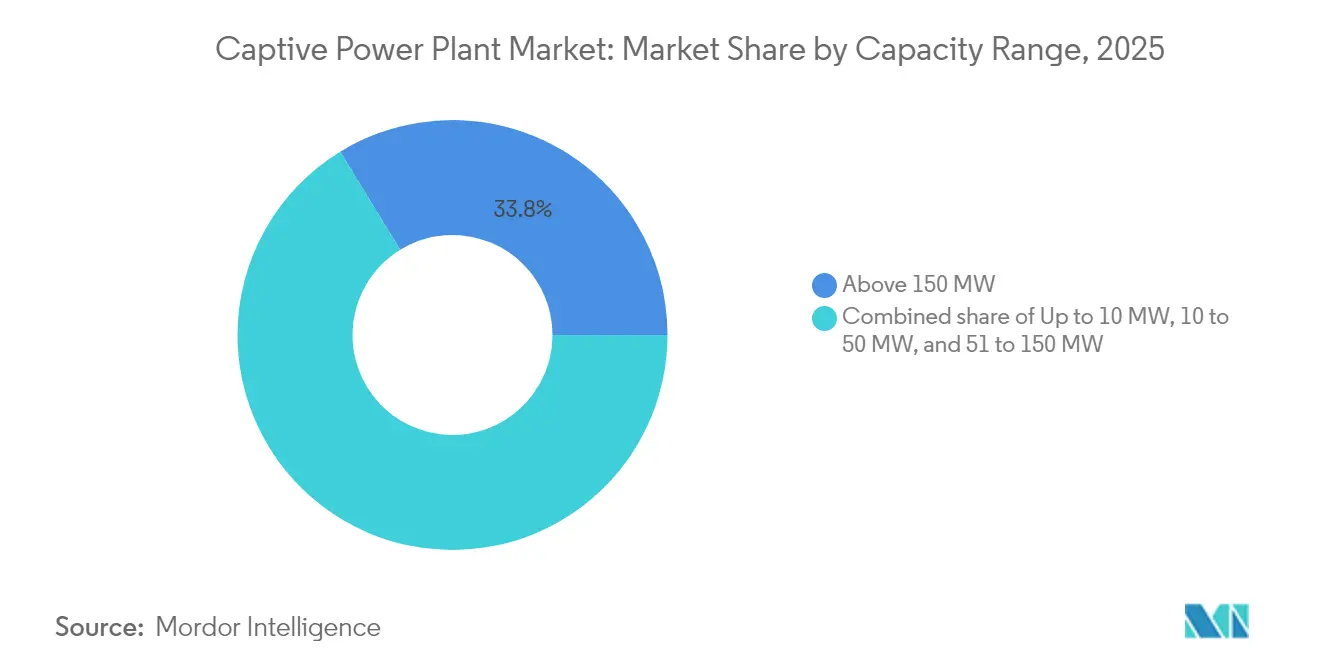

- Nach Kapazitätsbereich entfielen auf Anlagen mit mehr als 150 MW im Jahr 2025 33,75 % der Marktgröße für Kraftwerke mit Eigenversorgung, während Systeme mit einer Kapazität von bis zu 10 MW voraussichtlich mit einer CAGR von 10,86 % bis 2031 expandieren werden.

- Nach Technologie hielten Hubkolbenmotoren im Jahr 2025 einen Anteil von 28,60 % an der Marktgröße für Kraftwerke mit Eigenversorgung, während Brennstoffzellen- und Wasserstoffsysteme bis 2031 voraussichtlich mit einer CAGR von 24,1 % zulegen werden.

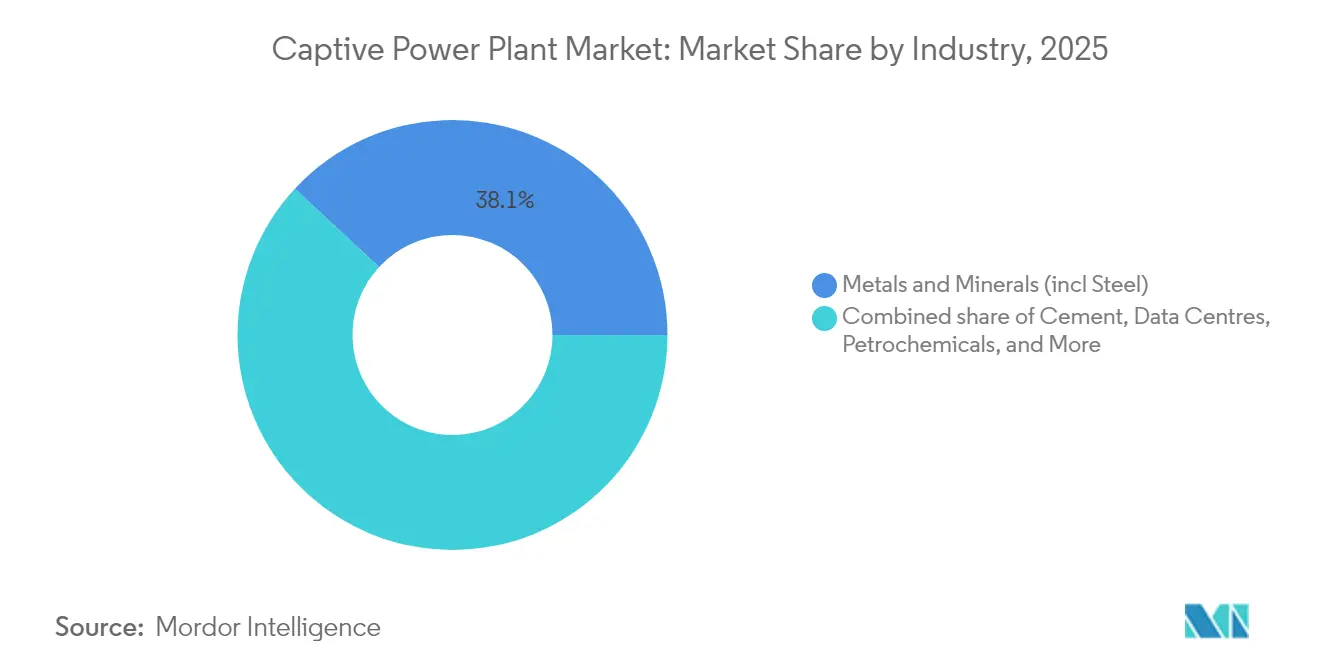

- Nach Industrie entfielen auf die Metallverarbeitung im Jahr 2025 38,10 % des Marktanteils für Kraftwerke mit Eigenversorgung, während Rechenzentren mit einer CAGR von 14,55 % bis 2031 das stärkste Wachstum verzeichneten.

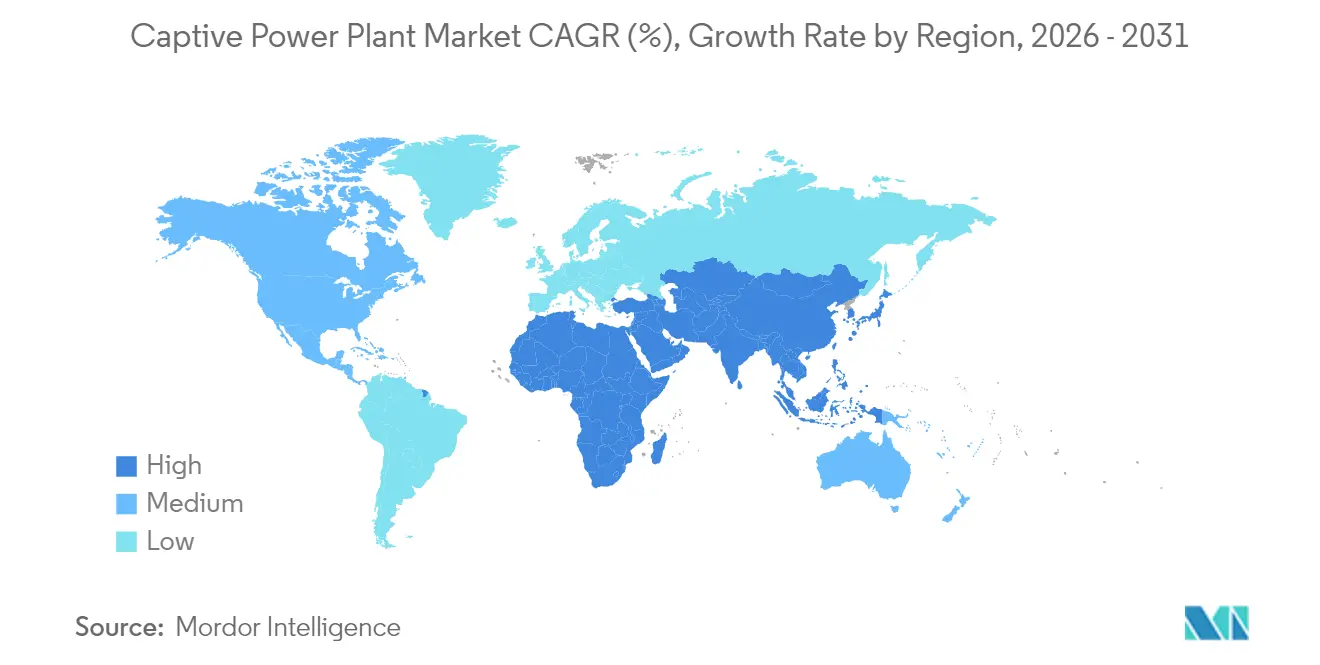

- Nach Geografie dominierte Nordamerika den Markt mit einem Marktanteil von 36,25 % im Jahr 2025, und für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 10,25 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse – Kraftwerke mit Eigenversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende industrielle Stromnachfrage und unzuverlässige Netze | 1.80% | Asien-Pazifik, Subsahara-Afrika, weltweit | Mittelfristig (2–4 Jahre) |

| Druck zur CO₂-Reduzierung hin zu Gas und erneuerbaren Energien | 1.20% | Nordamerika, EU, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Günstige Regelungen für offenen Netzzugang und Netznutzung | 0.90% | Indien, ausgewählte US-Bundesstaaten, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Boom bei Rechenzentren mit Bedarf an geschäftskritischer Stromversorgung | 1.10% | Nordamerika, Nordeuropa, Asien-Pazifik-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Wasserstofffähige Gasmotoren senken künftige Compliancerisiken | 0.70% | EU, Australien, Japan, Kalifornien | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Wartung senkt die OPEX erheblich | 0.50% | Weltweit (frühe Einführung in entwickelten Märkten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende industrielle Stromnachfrage und unzuverlässige Netze

Die industrielle Rückverlagerung, der KI-Einsatz und die Elektrifizierung von Prozessen erhöhen die industriellen Lasten schneller, als Versorgungsunternehmen neue Übertragungsleitungen bauen können. Das CSIS prognostiziert, dass der US-amerikanische Winterspitzenbedarf innerhalb eines Jahrzehnts um 78 GW steigen wird, wodurch die Netzreserven abgebaut und die Wahrscheinlichkeit von Engpässen erhöht wird.[1]CSIS-Programm für Energiesicherheit, „Steigende Stromnachfrage in den Vereinigten Staaten bewältigen”, csis.org Ähnliche Versorgungslücken entstehen in Subsahara-Afrika, wo Nigeria im Jahr 2024 einen Rekordwert von 6.003 MW erzeugte, aufgrund von Netzengpässen jedoch im Durchschnitt nur 5.700 MW einspeisen konnte. Industrielle Betreiber installieren daher Anlagen vor Ort, um Produktionsausfälle zu vermeiden und Tarife zu arbitrieren; in Indien liefern Eigenversorgungsanlagen Strom zu Preisen unter 5 INR/kWh, verglichen mit Netzpreisen von fast 8 INR/kWh. Diese wirtschaftliche Spreizung, gepaart mit Zuverlässigkeitsprämien, stärkt die Akzeptanz im gesamten Markt für Kraftwerke mit Eigenversorgung.

Druck zur CO₂-Reduzierung hin zu Gas und erneuerbaren Energien

Unternehmerische Netto-Null-Versprechen beschleunigen die Abkehr von Kohle und Diesel hin zu Erdgas- und Erneuerbare-Energien-Konfigurationen. Die ausstehenden Leistungsstandards der US-amerikanischen Umweltschutzbehörde (EPA) verpflichten große Verbrennungsturbinen dazu, einen NOx-Grenzwert von 3 ppm für Gas einzuhalten, was die Verwendung von selektiver katalytischer Reduktion für neue Projekte de facto erzwingt.[2]US-amerikanische Umweltschutzbehörde (EPA), „Leistungsstandards für stationäre Verbrennungsturbinen”, epa.gov Gerätehersteller reagierten mit wasserstoffkompatiblen Maschinen; GE Vernova validierte die 100%ige H₂-Verbrennung an seinen B- und E-Klasse-Aggregaten und erzielte dabei Effizienzgewinne von 4 %–7 % gegenüber Altsystemen.[3]GE Vernova, „Validierte 100%-Wasserstoffverbrennung an B- und E-Klasse-Turbinen”, ge.com Feldpilotprojekte, wie etwa Chevrons Test mit 60 % Wasserstoffbeimischung in Kalifornien, belegen die technische Machbarkeit dieses Weges. Diese Entwicklungen senken langfristige Compliancerisiken und erleichtern den Zugang zu kohlenstoffarmer Projektfinanzierung, was dem Markt für Kraftwerke mit Eigenversorgung weiteren Auftrieb verleiht.

Günstige Regelungen für offenen Netzzugang und Netznutzung

Politische Reformen, die es Industrieverbrauchern ermöglichen, Strom über Versorgungsnetze zu kaufen oder zu verkaufen, verbessern die Projektrentabilität. Indiens Regelungen für den offenen Zugang zu grüner Energie senkten die Transaktionsuntergrenze von 1 MW auf 100 kW und hoben die zwischenstaatlichen Übertragungsentgelte für vor Juni 2025 in Betrieb genommene erneuerbare Projekte auf.[4]Ministerium für Energie (Indien), „Regelungen für den offenen Zugang zu grüner Energie 2022”, powermin.gov.in Ähnliche Maßnahmen in ausgewählten US-Bundesstaaten und lateinamerikanischen Märkten vereinfachen den Netzanschluss für privat betriebene Anlagen. Der offene Netzzugang wandelt ehemals isolierte Anlagen in ertragbringende Ressourcen um und ermöglicht es, überschüssige Erzeugung während schwacher Lastzeiten ins Netz einzuspeisen. Die Regelungsänderungen verkürzen zusammen mit Netzrücklieferungsregelungen die Amortisationszeiten und vergrößern den adressierbaren Markt für Kraftwerke mit Eigenversorgung.

Boom bei Rechenzentren mit Bedarf an geschäftskritischer Stromversorgung

Es wird prognostiziert, dass der Bedarf von Hyperscale-Rechenzentren innerhalb von fünf Jahren 35 GW der US-Last erreichen wird, wobei KI-Cluster Tarife unter 0,05 USD/kWh und eine Verfügbarkeit von 99,999 % anstreben. Ausfälle können Betreiber Millionen von Dollar pro Minute kosten, was sie dazu veranlasst, zweckentsprechend ausgelegte Kraftwerke mit Eigenversorgung zu errichten, anstatt sich ausschließlich auf die Netzversorgung zu verlassen. Nuklearpartnerschaften und wasserstofffähige Gasturbinen werden hinsichtlich ihrer kohlenstofffreien Grundlastobjekte bewertet. Die nordamerikanische Elektrizitätszuverlässigkeitsbehörde (NERC) erarbeitet neue Zuverlässigkeitsrichtlinien, die auf große digitale Lasten zugeschnitten sind, und befürwortet damit implizit die Eigenerzeugung als Mittel zur Stärkung der Resilienz. Da sich diese Einrichtungen vervielfachen, schaffen sie eine hochwertige Nische, die das Wachstum im Markt für Kraftwerke mit Eigenversorgung nachhaltig stützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe CAPEX- und OPEX-Anforderungen | -1.40% | Schwellenländer mit knappem Kapital | Mittelfristig (2–4 Jahre) |

| Verschärfung der Emissionsnormen für fossile Kraftwerke mit Eigenversorgung | -0.80% | EU, Kalifornien, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Zunahme von standortexternen Power Purchase Agreements für Unternehmen | -0.60% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Turbinen und Batterie-Energiespeichersystemen | -0.90% | Nordamerika, Europa, weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX- und OPEX-Anforderungen

Kombikraftwerk- und Kraft-Wärme-Kopplungs-Projekte können zwischen 5 Millionen und 200 Millionen USD kosten, und Bilanzrestriktionen schrecken kleinere Unternehmen trotz der attraktiven langfristigen Einsparungen ab. Batteriespeicher, die für erneuerbare Mikronetze unverzichtbar sind, werden bis 2035 nur eine Kapitalkosten-Entlastung von 18 %–52 % erfahren, was den kurzfristigen ROI für viele Standorte begrenzt. Leasing- und Drittbesitzmodelle existieren, erhöhen jedoch die vertragliche Komplexität, sodass die Durchdringung weiterhin auf große Konglomerate mit Investment-Grade-Rating ausgerichtet bleibt. Diese finanzielle Hürde bremst den Markt für Kraftwerke mit Eigenversorgung in kapitalknappen Regionen.

Verschärfung der Emissionsnormen für fossile Kraftwerke mit Eigenversorgung

Die Installation selektiver katalytischer Reduktionsanlagen erhöht die Investitionsbudgets und fügt OPEX für den Ammoniakumgang hinzu, was die Gewinnschwelle fossilbasierter Projekte erhöht. Divergierende Bundes- und Ländergrenzen für NOx, SOx und Quecksilber schaffen Compliance-Unsicherheiten für Betreiber mit mehreren Standorten. Die kumulative Belastung verkürzt die Nutzungsdauer von Anlagen und fördert eine frühere Migration zu saubereren Brennstoffen, was das Wachstum für ältere fossile Anlagen innerhalb der Branche der Kraftwerke mit Eigenversorgung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstoffquelle: Vorherrschaft von Diesel steht vor erneuerbarer Disruption

Diesel und Schweröl hielten im Jahr 2025 einen Marktanteil von 37,15 % am Markt für Kraftwerke mit Eigenversorgung, da ältere Generatoren den Betrieb in abgelegenen Gebieten weiterhin absichern, wo die Kraftstofflogistik die Umweltkosten überwiegt. Erneuerbare Optionen skalieren jedoch am schnellsten mit einer prognostizierten CAGR von 12,05 %, angetrieben durch sinkende Solarenergiepreise und unternehmerische Dekarbonisierungsmandate. Dieselaggregate bieten bewährte Zuverlässigkeit und schnelle Laständerungsgeschwindigkeit, doch ihre hohen Betriebskosten und Emissionen setzen Nutzer Kohlenstoffstrafen aus, was einen Schwenk hin zu Gas- und hybriden Solar-Batterie-Architekturen fördert.

Erdgasanlagen dienen als Übergangstechnologie und überbrücken die Lücke zwischen Zuverlässigkeits- und Emissionszielen, bis Wasserstoffgemische gebräuchlicher werden. Kohlenstoffbasierte Eigenversorgungsanlagen bewegen sich in Märkten mit CO₂-Bepreisung auf eine strategische Stilllegung zu. Hybride Solar-Speicher-Projekte erreichen auf Basis der Stromgestehungskosten in Insel- und Bergbaugebieten die Parität mit Diesel, was die Brennstoffumstellung beschleunigt. Diese Dynamik hält den Markt für Kraftwerke mit Eigenversorgung diversifiziert, aber mit einem klaren Trend hin zu erneuerbaren Energien.

Nach Kapazitätsbereich: Großmaßstäbliche Effizienz versus dezentrale Flexibilität

Anlagen über 150 MW erfassten im Jahr 2025 33,75 % der Marktgröße für Kraftwerke mit Eigenversorgung, dank Skaleneffekten, die für Stahl-, Aluminium- und Petrochemie-Cluster geeignet sind. Mehrstufige Kombikraftwerk-Konfigurationen nutzen Abwärme zur Erzeugung von Prozessdampf und steigern damit den Gesamtwirkungsgrad auf über 60 %.

Installationen unter 10 MW werden zwar kleiner sein, aber mit der schnellsten CAGR von 10,86 % wachsen, da standardisierte, containerisierte Aggregate die Lieferzeiten verkürzen und die Engineeringkosten senken. Diese Mikroanlagen lassen sich gut mit Photovoltaik auf Dächern und Energiemanagementsystemen kombinieren und bieten Fabriken Tarifabsicherung, ohne eine Netzerweiterung zu erfordern. Da sich die Regelungen für dezentrale Energieressourcen weiterentwickeln, erweitern zahlreiche kleine Projekte kollektiv den Markt für Kraftwerke mit Eigenversorgung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Technologie: Hubkolbenmotoren führen, während Brennstoffzellen aufsteigen

Hubkolbenmotoren hielten 28,60 % des Umsatzes im Jahr 2025, da sie variable Lasten und häufige Starts besser bewältigen als Turbinen. Gasturbinen dominieren die kontinuierliche Grundlast, aber kompakte Kraft-Wärme-Kopplungs-Designs schaffen durch die Nutzung von Abwärme einen Effizienzvorsprung. Brennstoffzellen- und Wasserstoffsysteme werden voraussichtlich mit einer CAGR von 24,1 % wachsen, angetrieben durch politische Anreize für grünen Wasserstoff im Rahmen des US-amerikanischen Inflationsminderungsgesetzes und vergleichbarer EU-Programme.

Elektrische Wirkungsgrade über 60 % und emissionsfreie Verbrennung machen Brennstoffzellen attraktiv für Rechenzentren und Elektronikfabriken, die hohe Stromqualität benötigen. Erneuerbare Mikronetze, die Photovoltaik, Wind und Lithium-Ionen-Speicher integrieren, erweitern Nischenanwendungen, bei denen Platzbeschränkungen und Lärmgrenzwerte eine Rolle spielen. Diese Innovationsmischung bereichert die Technologiepalette des Marktes für Kraftwerke mit Eigenversorgung.

Nach Industrie: Vorherrschaft von Metallen trifft auf Dynamik der Rechenzentren

Die Verarbeitung von Metallen und Mineralien entsprach im Jahr 2025 38,10 % des Marktanteils für Kraftwerke mit Eigenversorgung, wobei Prozessgase und Abwärme genutzt werden, um integrierte Energiekreisläufe zu schaffen. Stahlwerke zum Beispiel recyceln Hochofengas, um die Nettokraftstoffkäufe und CO₂-Abgaben zu senken. Zementöfen nutzen Abwärmeverstromungsaggregate und erhöhen damit die Energieautarkie, ohne neue fossile Brennstoffinputs zu benötigen.

Rechenzentren werden bis 2031 eine CAGR von 14,55 % verzeichnen, da Hyperscale-Standorte Multi-Gigawatt-Strompakete mit Fünf-Neunen-Verfügbarkeit fordern. Partnerschaften wie das 50-Milliarden-USD-Programm von KKR und ECP verdeutlichen das Ausmaß des Kapitals, das in die dedizierte Stromerzeugung für KI-Cluster fließt. Diese Diversifizierung stellt sicher, dass der Markt für Kraftwerke mit Eigenversorgung sowohl etablierte Schwerindustriebetreiber als auch Akteure der digitalen Wirtschaft erschließt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Nordamerikas Anteil von 36,25 % basiert auf reichlich vorhandenem Schiefergas, ausgereifter Projektfinanzierung und robuster Nachfrage aus Rechenzentrumsknotenpunkten. Das US-amerikanische Stromwachstum von 16 % bis 2029, bestätigt durch Warteschlangen bei der Netzanbindung von Kraftwerken, verdeutlicht, warum Fabrik- und Serverfarmbetreiber auf Eigenstromerzeugung setzen. Hohe Turbinenrückstände begünstigen Vorreiter mit Gerätevorbestellungen, während Kanada und Mexiko durch Bergbau- und Automobilinvestitionen in Regionen mit eingeschränkter Übertragungskapazität beitragen.

Europa belegt den zweiten Platz und ist durch strenge Emissionsobergrenzen und großzügige Anreize für Kraft-Wärme-Kopplung gekennzeichnet. Wasserstofffähige Gasturbinen gewinnen an Bedeutung, da Brüssel die industrielle Dekarbonisierung anstrebt, und Kraft-Wärme-Kopplungsregeln begünstigen integrierte Standorte. Marktbeteiligungsmechanismen ermöglichen den Verkauf von überschüssigem Strom und steigern damit die Wirtschaftlichkeit von Projekten.

Die Region Naher Osten und Afrika führt das globale Wachstum mit einer CAGR von 10,25 % an, angetrieben durch industrielle Diversifizierung und isolierte Ressourcenprojekte. Regierungen setzen in Bergbaulagern und Industriezonen auf Eigenversorgungs-Solar-Plus-Speicher-Systeme, während gasreiche Golfstaaten in wasserstofffähige Turbinen investieren, um das Lastwachstum zu bewältigen, ohne Klimaziele zu gefährden. Das Momentum im asiatisch-pazifischen Raum beruht auf China und Indien, wo die Eigenerzeugung 14 % des gesamten industriellen Verbrauchs abdeckt und die Netzpreise häufig deutlich unterbietet. Da die Netze unter Druck geraten, schließt die Eigenerzeugung die Lücke und vergrößert den Markt für Kraftwerke mit Eigenversorgung.

Regulatorisches Umfeld

Die Regulierung von Eigenstromanlagen wird im Hinblick auf definitorische Klarheit und Verifizierung verschärft, wobei die Änderungen auf wachstumsstarke Industriemärkte abzielen. In Indien hat das Ministerium für Energie die Electricity (Amendment) Rules, 2026 (zur Ersetzung von Rule 3 der Electricity Rules, 2005) bekannt gegeben, welche die zentralen Eigenstromqualifikationskriterien wie eine Mindestbeteiligung von 26 % durch den Eigenstromnutzer und einen jährlichen Gesamtverbrauch von mindestens 51 % für den Eigenstromgebrauch bestätigen, wobei bestimmte Compliance-Unterregelungen ab April 2026 in Kraft treten. Die Regeln formalisieren zudem die Verifizierung durch Institutionen für Lastverteilung, wobei die Compliance für Eigenstromanlagen innerhalb eines Bundesstaates an die zuständigen Landesbehörden geleitet wird und länderübergreifende Projekte an das National Load Despatch Centre (NLDC), was die Unklarheit bei Group-Captive- und Open-Access-Strukturen verringert.

Vorschriften und Standards im Zusammenhang mit der Dekarbonisierung beeinflussen weiterhin die Technologieentscheidungen für die Stromerzeugung vor Ort. In den USA erhöhen die im Berichtskontext genannten Leistungsstandards der Environmental Protection Agency (EPA), einschließlich einer NOx-Grenze von 3 ppm für neue große Gasturbinen mit hoher Leistung, die Compliance-Anforderungen für fossile Eigenstromanlagen und steigern die Bedeutung von Abscheidungstechnologien wie der selektiven katalytischen Reduktion. In Indien unterstützt die Integration von Energiespeichern in die Definitionen der Eigenstromregeln Round-the-Clock-Eigenstrommodelle, indem gespeicherte Energie ihren Eigenstromcharakter beibehalten kann, was die Bankfähigkeit hybrider erneuerbarer Microgrids für gewerbliche und industrielle Nutzer verbessert.

Wettbewerbslandschaft

Der Markt für Kraftwerke mit Eigenversorgung ist mäßig fragmentiert. General Electric, Siemens Energy und Wärtsilä verankern die Turbinen- und Motorenversorgung und nutzen umfangreiche Serviceportfolios. Erneuerbare-Energien-Entwickler wie Capton Energy und Enerwhere konzentrieren sich auf Solar-Plus-Speicher-Lösungen für netzferne Standorte, während Bloom Energy und INNIO hocheffiziente Brennstoffzellen- und Gasmotor-Plattformen fördern.

Strategische Investitionsvehikel skalieren; ADQ und Energy Capital Partners gründeten 2025 ein 25-Milliarden-USD-Joint-Venture in den USA, das auf Erdgas- und Hybridprojekte abzielt, die Rechenzentren versorgen. Gerätehersteller differenzieren sich durch ihre Wasserstoffbereitschaft und digitale Serviceschichten, die Ausfallzeiten reduzieren. Lieferkettenengpässe begünstigen vertikal integrierte Unternehmen, die langfristige Komponenten sichern können.

Zu den ungenutzten Potenzialen zählt die Abwärmenutzung, die 9 % des industriellen US-Energiebedarfs ersetzen und gleichzeitig die Kosten um 10 %–20 % senken könnte. Unternehmen, die Prozessintegration mit Finanzierungsexpertise kombinieren, sind gut positioniert, um Marktanteile zu gewinnen, da Kunden zunehmend schlüsselfertige Energie-als-Dienstleistung-Modelle bevorzugen. Diese Wettbewerbsdynamik weitet den adressierbaren Markt für Kraftwerke mit Eigenversorgung kontinuierlich aus.

Branchenführer – Kraftwerke mit Eigenversorgung

General Electric Company

Wärtsilä Oyj Abp

Siemens AG

Caterpillar Inc.

Mitsubishi Heavy Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine klare Chance ergibt sich dort, wo strengere Eigenstromqualifikationsregeln auf den Ausbau geschäftskritischer Stromversorgung für digitale Infrastruktur treffen. Indiens Electricity (Amendment) Rules, 2026 schaffen klarere Leitplanken für Eigentums- und Verbrauchsschwellen und definieren Verifizierungswege (Landesbehörden für innerstaatliche und NLDC für länderübergreifende Fälle), was skalierbare Group-Captive- und Open-Access-Umsetzungen für Hersteller und große Industriekomplexe unterstützt. Auf der Nachfrageseite führt das KI-getriebene Wachstum von Rechenzentren zu großen, dedizierten Erzeugungsverpflichtungen, wie das Beispiel von Babcock & Wilcox zeigt, das im März 2026 die vollständige Freigabe für eine Vereinbarung im Wert von 2,4 Milliarden USD mit Base Electron erhielt, um 1,2 GW gasbefeuerte Erzeugungskapazität zur Versorgung von Applied Digital-KI-Rechenzentren zu errichten.

Eine weitere kurzfristige Chance liegt in der Hybridisierung und dem Brennstoffwechsel bestehender Eigenstromflotten, da Industrieunternehmen und Zulieferer auf Dekarbonisierungsvorgaben reagieren, ohne auf Netzausbauten zu warten. Jüngste Maßnahmen wie das Kraftstoffumrüstungs-Upgrade von Wärtsilä, das den Erdgasbetrieb in einem eigenstrombasierten Zementwerk in Jordanien ermöglicht, und der im Juli 2026 abgeschlossene Kesselliefervertrag von Mitsubishi Power zur Unterstützung der Umstellung von Schweröl auf Erdgas in bestehenden Anlagen in Saudi-Arabien zeigen praktikable Wege zur Emissions- und OPEX-Senkung bei gleichzeitiger Aufrechterhaltung der Zuverlässigkeit vor Ort. Auch Konsolidierungs- und Finanzierungskanäle für standortübergreifende C&I-Programme sind aktiv, darunter die Übernahme eines 70-MW-Portfolios für gewerbliche und industrielle Solaranlagen von TotalEnergies durch AMPYR Distributed Energy im Juli 2026.

Aktuelle Branchenentwicklungen

- Juli 2026: NALCO und NLC India unterzeichnen ein Gemeinschaftsunternehmen zur Entwicklung eines 1.080-MW-Wärmekraftwerks für Eigenbedarf in Anugola, Odisha, im Zusammenhang mit der Erweiterung der Aluminiumhütte von NALCO. Das Projekt zeigt, wie energieintensive Branchen große Blöcke an Eigenstromkapazität sichern, um das Risiko der Stromverfügbarkeit und die Kosten während Expansionszyklen zu senken.

- März 2026: Atlas Energy Solutions gab eine globale Rahmenvereinbarung mit Caterpillar bekannt, die etwa 1,4 GW an zusätzlichen Stromerzeugungsanlagen umfasst, einschließlich Erdgas-Verbrennungsmotoren-Generatoren für Behind-the-Meter-Einsätze. Der Umfang und die Standardisierung der Generatorbeschaffung unterstützt eine schnellere Umsetzung modularer Eigenstromkapazität für Industrienutzer mit Netzengpässen.

- Juni 2024: DCM Shriram berichtete über die Inbetriebnahme seines 120-MW-Eigenstromkraftwerks. Die Inbetriebnahme großer Kapazitäten vor Ort erhöht die Widerstandsfähigkeit für kontinuierliche Industrieprozesse und veranschaulicht die anhaltende Investition in Eigenerzeugung, wo Tarif- und Zuverlässigkeitsüberlegungen dedizierte Anlagen rechtfertigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Eigenstromkraftwerke Umsätze im Zusammenhang mit Stromerzeugungsanlagen, die hauptsächlich zur Versorgung des gleichen Eigentümers oder eines definierten Nutzerstandorts mit Strom (und teilweise Nutzwärme) errichtet werden, unabhängig davon, ob sie vollständig netzunabhängig oder parallel zum Netz betrieben werden.

Ausschlüsse des Geltungsbereichs: Eigenständige Versorgungsanlagen im Großmaßstab, die primär für den kommerziellen Verkauf ins Netz errichtet werden, sind ausgeschlossen, selbst wenn ein Industriekunde ein bedeutender Abnehmer ist.

Übersicht der Segmentierung

- Nach Brennstoffquelle

- Kohle

- Erdgas

- Diesel/Schweröl

- Erneuerbare Energien (Solar, Wind, Biomasse, Abwärmeverstromung)

- Hybrid und Sonstige

- Nach Kapazitätsbereich

- Bis zu 10 MW

- 10 bis 50 MW

- 51 bis 150 MW

- Über 150 MW

- Nach Technologie

- Gasturbine

- Hubkolbenmotor

- Kraft-Wärme-Kopplung (KWK)

- Erneuerbares Mikronetz (Photovoltaik/Wind + Batterie-Energiespeichersystem)

- Brennstoffzellen/Wasserstoff

- Nach Industrie

- Zement

- Metalle und Mineralien (inkl. Stahl)

- Petrochemie

- Rechenzentren

- Zellstoff und Papier

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die grundlegende Marktstruktur aufzubauen und die Annahmen an beobachtbare Energiesignale zu koppeln. Wir bezogen uns auf öffentliche Quellen wie länderspezifische Stromstatistiken der IEA, Datensätze der US EIA, Weltbank-Indikatoren, UN-Comtrade-Handelsdaten für Stromerzeugungsanlagen sowie IRENA-Publikationen für den Kontext erneuerbarer und dezentraler Erzeugung.

Zusätzlich wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen, Projektankündigungen und seriöse Presseberichte ausgewertet, um zu verstehen, wie Eigenstromprojekte begründet und finanziert werden und wie sich Brennstoffwechselmuster branchenübergreifend darstellen. Wo es die Konsistenz verbesserte, nutzten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Prüfungen auf Versand- und Handelsebene sowie Patentrecherchen zur Validierung der technologischen Ausrichtung. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere Referenzen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um das aus öffentlichen Daten Gewonnene zu überprüfen, insbesondere hinsichtlich der Logik der Projektdimensionierung, der Brennstoffauswahl und der Art, wie netzparallele Eigenstromanlagen den Überschussexport in Verträgen behandeln. Wir sprachen mit einer Mischung aus Anlagenbetreibern, Führungskräften aus Technik und Betrieb sowie Marktteilnehmern in wichtigen Nachfrageregionen, damit Annahmen zu Auslastung, Inbetriebnahmeterminen und Kostenweitergabe vor der Finalisierung der Gesamtwerte angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Ebene: 32 % | CXOs: 14 % | Asien-Pazifik: 41 % |

| Mittlere Ebene: 52 % | Funktions-/Bereichsleiter: 40 % | EMEA: 33 % |

| Kleinere Akteure: 16 % | Manager: 46 % | Amerika: 26 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-down-Ansatzes, bei dem industrielle Stromverbrauchsmuster und Signale zur Akzeptanz von Eigenstromanlagen genutzt wurden, um den adressierbaren Umsatzpool nach Region zu rekonstruieren, der anschließend nach Brennstoff und Endnutzungsanwendungen aufgeteilt wurde. Um die Gesamtwerte praxisnah zu halten, nutzten wir auch selektive Bottom-up-Näherungen, wie das Erfassen typischer Projektgrößen und deren Multiplikation mit der beobachteten Bautätigkeit, gefolgt von Prüfungen der implizierten Ausgaben pro MW für gängige Konfigurationen.

Wichtige Eingabewerte umfassten das Wachstum des industriellen Stromverbrauchs, die Netzzuverlässigkeit und Tarifentwicklung (die die Eigenstromwirtschaftlichkeit beeinflussen), angekündigte Kapazitätserweiterungen und -stilllegungen, Brennstoffpreisspannen zwischen Kohle, Gas, Diesel und erneuerbaren Energien sowie Auslastungsannahmen, die je nach Branchenintensität variieren. Da die Projektumsetzung sich schnell verändern kann, wurde für die Prognose eine Szenarioanalyse verwendet, wobei Basis-, konservative und beschleunigte Fälle mit den Befragten besprochen und anschließend in Inbetriebnahmeverläufe und Umsatzrealisierungsmuster übersetzt wurden. Wo die Bottom-up-Sichtbarkeit in kleineren Ländern schwächer war, wurden Lücken mit Proxy-Indikatoren wie Indizes der Industrieproduktion und der Häufigkeit von Stromdefiziten behandelt, und die Schätzungen wurden anschließend auf regionaler Ebene neu ausgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale gegengeprüft, einschließlich impliziter Baugeschwindigkeiten für Eigenstromkapazität, der Plausibilität des Brennstoffmixes und der Frage, ob die modellierten Ausgaben mit den typischen EPC- und Ausrüstungskostenbereichen übereinstimmen, die in öffentlichen Offenlegungen zu sehen sind. Abweichungsprüfungen wurden durchgeführt, um Länder zu kennzeichnen, in denen das Umsatzwachstum im Vergleich zur Industrietätigkeit zu hoch erschien, und diese Fälle wurden erneut überprüft. Wo sich der Treiber nicht aus den verfügbaren Belegen erklären ließ, führten wir gezielte erneute Kontakte mit Experten durch.

Jeder Bericht durchläuft vor der Freigabe eine mehrstufige Analystenprüfung, und die wichtigsten Annahmen werden im Jahresvergleich verglichen, damit abrupte Sprünge durch ein nachvollziehbares Ereignis, wie eine Politikänderung, einen Brennstoffpreisschock oder eine große Inbetriebnahmewelle, gerechtfertigt sind. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden eine aktuelle Sichtweise erhalten.

Marktgröße für Eigenstromkraftwerke von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Eigenstromkraftwerke können sich unterscheiden, selbst wenn sie scheinbar dasselbe Thema abdecken, da Unternehmen nicht immer dieselben Umsatzposten zählen oder dasselbe Timing für die Inbetriebnahme von Projekten und die Währungsumrechnung verwenden.

Die Diskrepanz entsteht meist durch Entscheidungen zum Geltungsbereich, etwa ob netzparallele Anlagen nur für die Versorgung hinter dem Zähler gezählt werden, wie der Umsatz aus Überschussexport behandelt wird und ob das Modell an industrielle Nachfragesignale oder an einen breiteren Ausgabenpool für Stromerzeugung angebunden ist. Die Tabelle spiegelt auch Unterschiede bei der Wahl des Basisjahres und des Prognosezeitraums wider, die die berichtete aktuelle Größe verändern können, noch bevor Wachstumsannahmen angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 241,60 Mrd. USD (2026) | |

| Branchenverlag A | 251,50 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und tendiert dazu, den Umfang durch zusätzliche Segmentierung wie Kapazitätsbereich und Technologie zu erweitern, was benachbarte Ausgaben für dezentrale Erzeugung einbeziehen kann, die nicht strikt an die Eigenstromnutzung an einem bestimmten Standort gebunden sind. |

| Branchenverlag B | 207,80 Mrd. USD (2024) | Stützt sich auf ein früheres Basisjahr und einen kürzeren Prognosezeitraum und kann neuere Bautätigkeiten unterschätzen, wenn Inbetriebnahmeverläufe und die Behandlung netzparalleler Umsätze nicht häufig aktualisiert werden. |

Die Tabelle zeigt eine Spanne, die hauptsächlich durch das Timing und die Frage erklärt wird, was als Eigenstromumsatz gezählt wird. Im Modell von Mordor Intelligence werden netzparallele Anlagen nur einbezogen, wenn die primäre Absicht die Versorgung vor Ort ist, wobei der Überschussexport als sekundär behandelt wird. Wenn diese Abgrenzungen konsequent angewendet und mit industriellen Nachfrage- und Bausignalen abgeglichen werden, lässt sich die Gesamtmarktgröße auf klare Variablen und wiederholbare Schritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kraftwerke mit Eigenversorgung bis 2031 erreichen?

Die Marktgröße für Kraftwerke mit Eigenversorgung wird bis 2031 voraussichtlich 323,74 Milliarden USD erreichen, ausgehend von 241,6 Milliarden USD im Jahr 2026, mit einer CAGR von 6,03 % zwischen 2026 und 2031.

Warum investieren Industrieunternehmen in Kraftwerke mit Eigenversorgung, anstatt sich auf das Netz zu verlassen?

Die Eigenstromerzeugung vor Ort bietet Tarifeinsparungen, schützt den Betrieb vor Ausfällen und hilft Unternehmen, Dekarbonisierungsziele schneller zu erreichen, als auf Netzaufrüstungen zu warten.

Welche Brennstoffe dominieren die heutigen Eigenversorgungsanlagen?

Diesel und Schweröl führen weiterhin mit einem Anteil von 37,15 % im Jahr 2025, doch erneuerbare Systeme verzeichnen das höchste Wachstum mit einer CAGR von 12,05 % bis 2031.

Wie groß ist das Potenzial der Rechenzentren für den Markt der Kraftwerke mit Eigenversorgung?

Rechenzentren werden voraussichtlich mit einer CAGR von 14,55 % wachsen und bis 2031 einen Multi-Gigawatt-Bedarf an geschäftskritischen, kohlenstoffarmen Stromlösungen erzeugen.

Sind wasserstofffähige Gasturbinen kommerziell erhältlich?

Ja. GE Vernova hat die 100%-Wasserstoffverbrennung an Standardaggregaten validiert und plant die kommerzielle Einführung bis 2026, was den Betreibern eine zukunftssichere Option bietet.

Was sind die größten Hürden bei der Errichtung eines Kraftwerks mit Eigenversorgung?

Hohe Anfangsinvestitionen, verschärfte Emissionsvorschriften für fossile Anlagen, Lieferkettenverzögerungen bei Turbinen und Batterien sowie die Verfügbarkeit von standortexternen Power Purchase Agreements schränken die Akzeptanz allesamt ein.

Welche Region wird im Prognosezeitraum am schnellsten wachsen?

Für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 10,25 % prognostiziert, gestützt durch industrielle Diversifizierung und den Energiebedarf abgelegener Standorte.

Seite zuletzt aktualisiert am: