Marktgröße und -anteil für Wärmekraftwerke in Japan

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

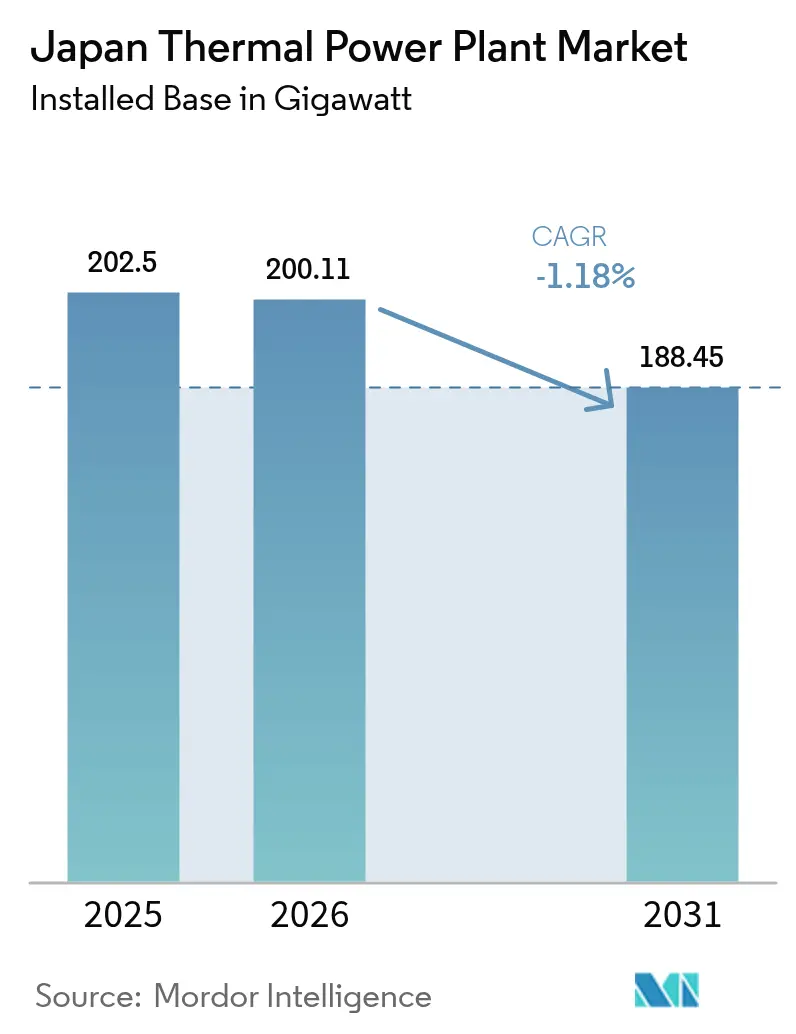

| Marktgröße im Basisjahr (2025) | 202.5 Gigawatt |

| Marktvolumen (2026) | 200.11 Gigawatt |

| Marktvolumen (2031) | 188.45 Gigawatt |

| Wachstumsrate (2026 - 2031) | -1.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wärmekraftwerke in Japan von Mordor Intelligence

Die Marktgröße für Wärmekraftwerke in Japan soll von 202,5 Gigawatt im Jahr 2025 auf 200,11 Gigawatt im Jahr 2026 wachsen und wird prognostiziert, bis 2031 bei einer CAGR von -1,18 % über den Zeitraum 2026–2031 188,45 Gigawatt zu erreichen.

Der Rückgang koexistiert mit dem Ersatzbedarf, da Kernenergiewiederanläufe, Kohleabschaltungen und politisch gesteuerte Dekarbonisierung den Erzeugungsmix neu ordnen. LNG bleibt der Brückenbrennstoff; erdgasbefeuerte Kraftwerke hielten 2024 einen Kapazitätsanteil von 49,6 % und expandieren weiter, während Kohle aus dem Bestand ausscheidet. Versorgungsunternehmen installieren hocheffiziente Kombikraftwerksturbinen, beschleunigen Pilotprojekte zur Ammoniak-Mitfeuerung und testen Kohlenstoffabscheidung, um die Anforderungen des Emissionshandelssystems zu erfüllen, das 2026 verpflichtend wird. Der Wettbewerbsdruck bleibt intensiv, da Kapazitätsmarktzahlungen dispatchable Anlagen bevorzugen, während Rechenzentrumsneubauten in Tokio und Osaka eine neue Quelle für Rund-um-die-Uhr-Nachfrage schaffen, die flexible Spitzenlastkraftwerke begünstigt.

Wichtigste Erkenntnisse des Berichts

- Nach Brennstofftyp hielt Erdgas im Jahr 2025 einen Anteil von 49,83 % am japanischen Wärmekraftwerksmarkt und ist das einzige Segment mit prognostiziertem Wachstum, das bis 2031 mit einer CAGR von 1,18 % voranschreitet.

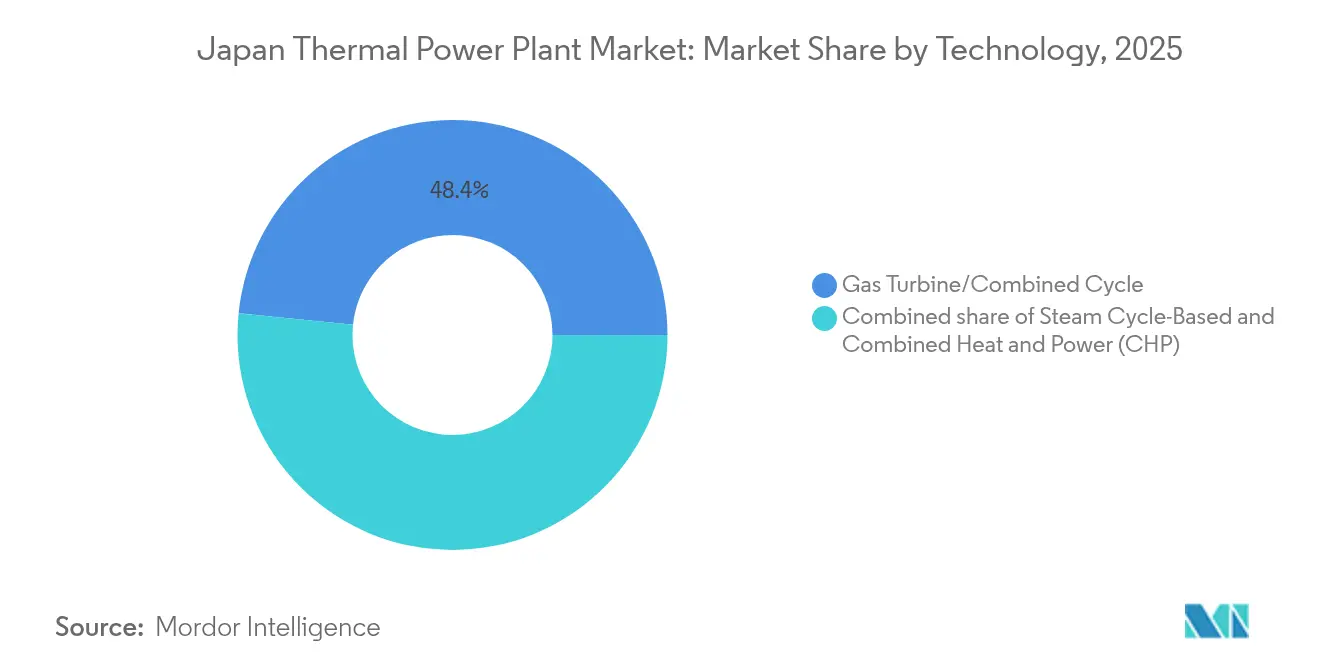

- Nach Technologie entfiel auf Kraft-Wärme-Kopplung im Jahr 2025 ein Anteil von 3,72 % an den inkrementellen Kapazitätszuwächsen und es wird prognostiziert, dass dieses Segment bis 2031 die schnellste CAGR von 3,75 % verzeichnen wird.

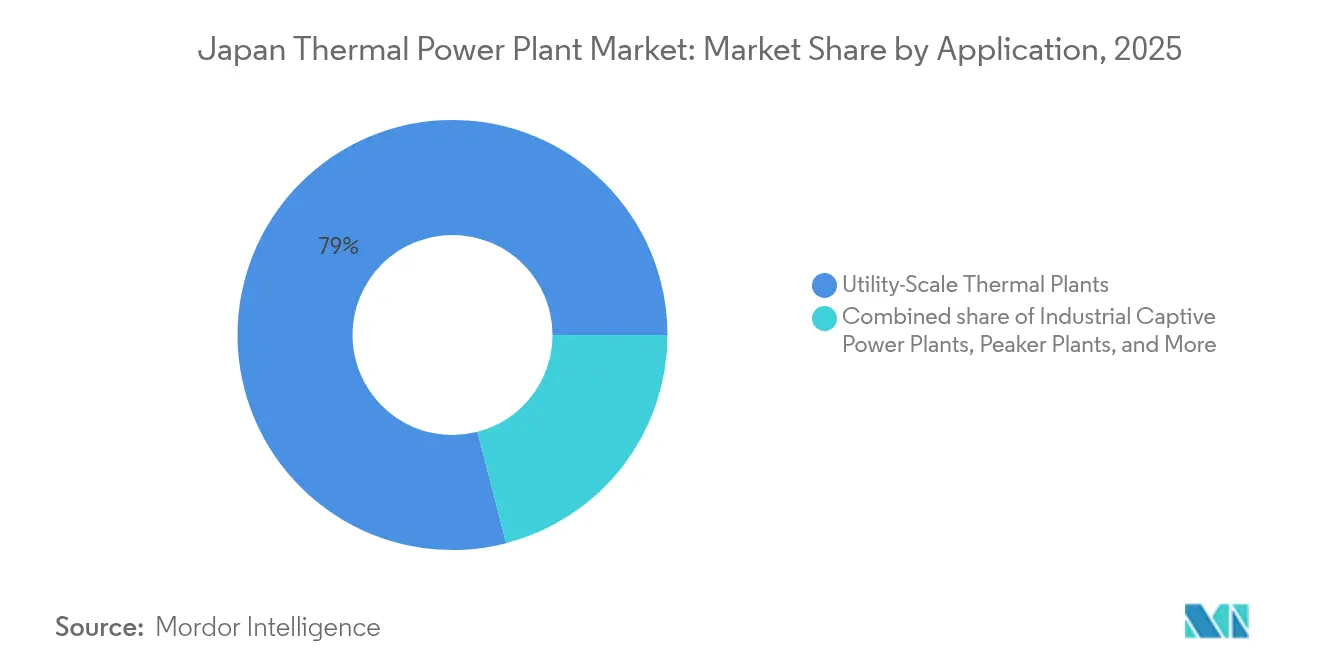

- Nach Anwendung trugen Spitzenlastkraftwerke im Jahr 2025 mit 4,95 % zur neuen Kapazität bei und es wird erwartet, dass sie bis 2031 eine CAGR von 4,85 % verzeichnen.

- Nach Verbrennungsverfahren repräsentierten turbinenbasierte Systeme im Jahr 2025 einen Anteil von 50,35 % an den inkrementellen Neubauten und sollen bis 2031 mit einer CAGR von 2,47 % wachsen.

- JERA Co., Inc., Kansai Electric Power Co. und Chubu Electric Power Co. erzeugten zusammen 57,00 % der nationalen Wärmekraftwerksleistung im Jahr 2024.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Wärmekraftwerke in Japan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Stilllegung des alternden Kohlekraftwerksbestands | +0.3% | Hokkaido, Tohoku, Chugoku | Mittelfristig (2–4 Jahre) |

| LNG-to-Power-Kapazitätserweiterungen | +0.5% | Chiba, Aichi, Hyogo | Kurzfristig (≤ 2 Jahre) |

| Industrielle Kraft-Wärme-Kopplungsnachfrage | +0.2% | Aichi, Osaka, Kanagawa | Langfristig (≥ 4 Jahre) |

| Wasserstoff- und Ammoniak-Mitfeuernachrüstungen | +0.4% | Landesweit, frühe Standorte von JERA Co., Inc. und Hokkaido Electric Power Co. | Mittelfristig (2–4 Jahre) |

| Durch Rechenzentren getriebenes Grundlastwachstum | +0.3% | Metropolregionen Tokio und Osaka | Kurzfristig (≤ 2 Jahre) |

| Anreize für Pilotprojekte zur Kohlenstoffabscheidung | +0.2% | Kansai, Kanto, Chubu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stilllegung des alternden Kohlekraftwerksbestands beschleunigt die Marktumstrukturierung

Der japanische Wärmekraftwerksmarkt verzeichnet, dass 22 % der subkritischen Kohleeinheiten bis 2030 zur Schließung vorgesehen sind, was die Nachfrage nach effizienten Ersatzlösungen katalysiert, die strengeren Emissionsnormen entsprechen. Anlagestilllegungen fallen mit Brennstofffossiliensteuern zusammen, was Abschaltungen wirtschaftlicher macht als Nachrüstungen. Versorgungsunternehmen in Kansai und Kyushu beschleunigen CCGT- und Ultra-Überkritik-Projekte, um zuverlässige Kapazität und Netzstabilität zu sichern. Da Kohle ausscheidet, verlagern sich Investitionen in Richtung Gasturbinen, die mit Batteriespeichern und Lastmanagement-Rahmenbedingungen kombiniert werden. Der Zyklus schafft Bauopportunitäten für Originalausrüstungshersteller, während die durchschnittliche Emissionsintensität des Bestands sinkt.

LNG-to-Power-Kapazitätserweiterungen stärken die Architektur der Energieversorgungssicherheit

Drei Ersatzprojekte lieferten zwischen Februar 2024 und März 2025 6,66 GW, was die zentrale Rolle von LNG im japanischen Wärmekraftwerksmarkt festigt. Die jährliche Beschaffung von JERA Co., Inc. von 30 Millionen Tonnen, entsprechend 40 % des nationalen Angebots, verankert Preisverhandlungen und Absicherungsstrategien. Küstennahe Standorte in der Nähe bestehender Terminals verkürzen die Vorlaufzeiten, und hocheffiziente Kombikraftwerke steigern die durchschnittliche thermische Effizienz des Bestands. Dennoch sank die inländische LNG-Nachfrage seit 2014 um 25 %, was Versorgungsunternehmen veranlasst, Überangebote über regionale Handels-Hubs zu re-exportieren. Diese duale Strategie balanciert inländische Sicherheit mit kommerzieller Flexibilität.

Industrielle Kraft-Wärme-Kopplungsnachfrage wird durch Anforderungen an die Fertigungsresilienz angetrieben

Hersteller betreiben 6.213 Kraft-Wärme-Kopplungseinheiten mit einer Gesamtleistung von 11.085 MW und erreichen einen Gesamtwirkungsgrad von 44–50 %, der Energiekosten und Emissionen senkt. Eigenstrom schützt Fabriken vor Netztarifsschwankungen und Ausfallrisiken – eine Priorität nach jüngsten Lieferkettenstörungen. Das überarbeitete Energieeinsparungsgesetz schreibt strengere Effizienzmetriken vor und fördert Aufrüstungen in Aichi, Osaka und Kanagawa. Entwickler bündeln Abwärmeanwendungen mit Pilotprojekten zur Kohlenstoffabscheidung, um Anlagen zukunftssicher zu machen. Infolgedessen wird industrielle Kraft-Wärme-Kopplung zu einer Nischen-Wachstumsnische innerhalb des insgesamt langsam wachsenden japanischen Wärmekraftwerksmarkts.

Anreize für Pilotprojekte zur Kohlenstoffabscheidung eröffnen Wege für die Langlebigkeit der Wärmekraftwerke

Neun im Juli 2024 ausgewählte CCS-Projekte erhalten staatliche Unterstützung, was signalisiert, dass politische Entscheidungsträger abgeschiedene Wärmeerzeugung als tragfähige langfristige Anlageklasse betrachten.(1)ICAP, "Japan Emissions Trading System," capcarbonaction.com Das Himeji-Kraftwerk von Kansai Electric Power Co. scheidet 5 t CO₂ pro Tag ab und validiert die Technologieintegration ohne umfangreiche Ausfallzeiten. Kleinere Skid-Einheiten, die von Toshiba Corporation an Tokyo Gas geliefert werden, erschließen dezentrale Anwendungen. Japans Erfahrung bei Tomakomai – 0,3 Mt gespeichert im Zeitraum 2016–2019 – stärkt das öffentliche Vertrauen in die Offshore-Sequestrierung. Wenn sich die Wirtschaftlichkeit verbessert, könnte CCS einen Teil der Kohlenstoffpreisverbindlichkeiten ausgleichen und Legacy-Kapazitäten als dispatchable erhalten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Aggressive Ausbauziele für erneuerbare Energien | –0.8% | Landesweit | Langfristig (≥ 4 Jahre) |

| Steigende Kohlenstoffpreise und ETS-Kosten | –0.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Opposition gegen Küsten-LNG-Terminals | –0.3% | Inlands- und Südostasien-Projekte | Mittelfristig (2–4 Jahre) |

| Globale LNG-Preisvolatilität | –0.4% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Aggressive Ausbauziele für erneuerbare Energien komprimieren die Auslastung der Wärmekraftwerke

Japan strebt an, dass erneuerbare Energien bis 2030 mehr als 36–38 % des Energiemixes ausmachen – ein Ziel, das von Kyushus Solarausbau und Tohokus Windkraftausbau vorangetrieben wird.(2)Ministerium für Wirtschaft, Handel und Industrie, "Sechster Strategischer Energieplan," meti.go.jp Eine hohe Durchdringung erzwingt die Abregelung von mittelmäßigen Wärmekraftwerken, schrumpft die Betriebsstunden und quetscht die Spark-Spreads. Versorgungsunternehmen reagieren, indem sie ältere Öl- und subkritische Kohleanlagen stilllegen. Netzausbauprojekte, einschließlich HVDC-Verbindungen, zielen darauf ab, regionale Ungleichgewichte zu glätten, begrenzen jedoch die Dispatch-Zeiten von Wärmekraftwerken in Regionen mit hohem Anteil erneuerbarer Energien weiter.

Steigende Kohlenstoffpreise und ETS-Kosten verschieben die Wirtschaftlichkeit zuungunsten fossiler Anlagen

Die für das Haushaltsjahr 2028 geplante Brennstoff-Fossilienabgabe erhebt inkrementelle Kosten, die bis 2030 eskalieren. Frühe ETS-Pilotprojekte bepreisen Kohlenstoff bei rund 15 USD/t, und Analysten erwarten eine Verdoppelung bis 2030, da kostenlose Zuteilungen auslaufen. Höhere Compliance-Kosten treffen Kohle- und Öleinheiten überproportional, beschleunigen Stilllegungspläne und begrenzen jeden Aufwärtstrend im japanischen Wärmekraftwerksmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Erdgas expandiert, während Kohle zurückgeht

Erdgas macht 100,89 GW der Marktgröße für Wärmekraftwerke in Japan aus und wird voraussichtlich bis 2031 mit einer CAGR von 1,18 % steigen. Kohlestilllegungen beschleunigen sich, veranschaulicht durch Hokkaido Electric Power Co.s Plan zur Schließung von 600 MW, während Öleinheiten nur noch Notfallfunktionen übernehmen. JERAs 2,34-GW-Anlage Goi und die 1,32-GW-Erweiterung in Chita verankern den Wandel. LNG-Übervertragsvolumina belasten die Margen, doch politische Anreize und eine geringere Kohlenstoffintensität halten Gas auf einem Wachstumspfad.

Obwohl 76 % des Kohlekraftwerksbestands aus hocheffizienten Einheiten bestehen, dämpfen steigende Kohlenstoffkosten und die Unsicherheit bei der Ammoniakversorgung die Reinvestitionsbereitschaft. Falls CCS-Pilotprojekte Kosten von unter 100 USD pro Tonne erreichen und Kapazitätsmarkterträge stabil bleiben, könnten ausgewählte ultra-überkritische Anlagen über 2030 hinaus bestehen bleiben.

Nach Technologie: Kraft-Wärme-Kopplung erschließt industrielle Effizienzgewinne

Die Gasturbinen-/Kombikraftwerkstechnologie hielt 2025 einen Anteil von 48,38 %, angeführt von HA-Klasse-Turbinen, die einen thermischen Wirkungsgrad von 64 % erreichen. Kraft-Wärme-Kopplung ist jedoch die am schnellsten wachsende Kategorie und expandiert mit einer CAGR von 3,75 %, da Hersteller sich gegen hohe Tarife absichern. Projekte von Hiroshima Gas und die Hyuga-Biomasse-Anlage zeigen Effizienzgewinne von 60–80 %.

Klein- und mittelgroße Kraft-Wärme-Kopplungseinheiten von YANMAR und Aisin verbreiten sich in Chemie- und Stahlclustern, während Wasserstoff-Haushaltsmaschinen im Rahmen des Fahrplans des Ministeriums für Wirtschaft, Handel und Industrie voranschreiten. Die Dampfzykluskapazität sinkt im Gleichschritt mit Kohlestilllegungen, und IGCC bleibt eine Nische aufgrund hoher Stromgestehungskosten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbrennungsverfahren: Turbinenbasierte Systeme gewinnen Flexibilitätsprämie

Staubfeuerung machte 2025 noch 49,65 % der Kapazität aus, doch turbinenbasierte Verbrennung wächst mit einer CAGR von 2,47 %. GE Vernova HA-Turbinen in Goi und Futtsu steigern die Last von Kaltstart auf Volllast in unter 30 Minuten – ein entscheidendes Merkmal, da die Solarleistung innerhalb eines Tages um 40 GW schwankt.

Wirbelschicht- und Vergasungsprojekte wie Hirono IGCC Power GK bleiben im Demonstrationsmaßstab, da die Kosten über 120 USD pro MWh liegen. Verbrennungsmotoren sind auf abgelegene Mikronetze beschränkt.

Nach Anwendung: Spitzenlastkraftwerke gleichen Intermittenz aus

Wärmekraftwerke im Versorgungsmaßstab halten noch einen Anteil von 79,02 %, aber Spitzenlastkraftwerke verzeichnen eine CAGR von 4,85 %, da das Netz mehr erneuerbare Energien aufnimmt. Das Kapazitätsmarktdesign zahlt Prämien für Schnellstarteinheiten, und Rechenzentrumsbetreiber bevorzugen dispatchable Verträge, die mit Zertifikaten gebündelt sind. Industrielle Eigenstromversorgung verzeichnet eine stetige Zunahme von Kraft-Wärme-Kopplung, insbesondere in Aichi, Osaka und Kanagawa.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das tokiozentrische Kanto beherbergt die größte LNG-Flotte, einschließlich der 2,34-GW-Anlage Goi, und steht vor einem Rechenzentrumsneubauprojekt von 1,3 GW bis 2027. Das Osaker Kansai ist führend bei der Kohlenstoffabscheidung, wobei MHIs Pilotprojekt in Himeji Nr. 2 ab 2025 5 t/Tag abscheidet. Chibus 1,32-GW-Upgrade in Chita untermauert die LNG-Nachfrage und speist in den CCS-Exportplan des Tokio-Bucht-Gebiets nach Malaysia ein.

Hokkaido kombiniert beschleunigte Kohlestilllegungen, ein auf 2031 vorgezogenes 569,4-MW-LNG-Kraftwerk und ein Ziel von 20 % Ammoniak-Mitfeuerung in Tomato-Atsuma bis 2031. Tohoku und Kyushu nutzen jeweils Offshore-Wind und Erdwärme und scheiden Wärmekraftwerkskapazität früher als der nationale Durchschnitt aus. Chugoku bleibt das Testfeld für IGCC und Vergaser-gekoppelte CCS, doch Kostenhürden begrenzen den Rollout.

Kernenergiewiederanläufe gestalten die regionale Last. Der Wiederanlauf von Kansai Electric Power Co.s Takahama im Jahr 2023 hob Kernkraft auf 8,5 % der nationalen Erzeugung und verdrängte LNG, was das Überangebot von 12 Millionen Tonnen pro Jahr verschärfte. Da mehr Reaktoren zurückkehren, sichern LNG-Terminals in Regionen mit langsamerem Kernenergiefortschritt gegen Versorgungslücken ab und erhalten geografische Ungleichgewichte im japanischen Wärmekraftwerksmarkt aufrecht.

Regulatorisches Umfeld

Japan reguliert Wärmekraftwerke hauptsächlich über den Electricity Business Act. Die Anforderungen umfassen Projektgenehmigungen, Umweltverträglichkeitsprüfungen für Neubauten und größere Modifikationen sowie laufende technische und sicherheitstechnische Compliance für Kernkomponenten wie Kessel und Turbinen. METI und die Agency for Natural Resources and Energy (ANRE) beeinflussen die Systemangemessenheit über Marktmechanismen, einschließlich der im Januar 2024 gestarteten Long-Term Decarbonized Power Source Auction, während die Organization for Cross-regional Coordination of Transmission Operators (OCCTO) die landesweite Angebots- und Nachfrageplanung koordiniert.

Die dekarbonisierungsbezogene Compliance verschärft sich im Verlauf des Untersuchungszeitraums, geleitet von der im 7. Strategic Energy Plan festgelegten Richtung des Energiemixes. Politische Instrumente verschieben zudem die Kostendeckung hin zu emissionsärmeren thermischen Optionen, einschließlich LNG-Effizienzsteigerungen, Co-Firing und CCUS. Japans Emissionshandelssystem geht 2026 zur obligatorischen Teilnahme über, was den Bedarf an verifiziertem Emissionsmonitoring und an Compliance-Planung der Betreiber erhöht. Parallel dazu konzentrieren sich staatliche Maßnahmen auf den Erhalt der Systemzuverlässigkeit, einschließlich der Bestätigung durch METI einer Mindestreservequote von 3% für den Sommer 2026.

Wettbewerbslandschaft

JERA Co., Inc. hält einen Erzeugungsanteil von 30 % und eine Kapazität von 59 GW, was dem Unternehmen die Skalierung für Ammoniak- und CCS-Pilotprojekte ermöglicht, während gleichzeitig Kohle abgeschaltet wird. Kansai Electric Power Co. kooperiert mit Mitsubishi Heavy Industries Ltd. bei Pilotprojekten zur Kohlenstoffabscheidung; Chubu Electric Power Co. entwickelt gemeinsam die Gaserweiterung in Chita; und Tohoku Electric Power Co. und Hokkaido Electric Power Co. jonglieren erdbebenbezogene Zuverlässigkeitsanforderungen mit Dekarbonisierungszielen. Unabhängige Stromproduzenten und Handelshäuser nutzen Nischen in industrieller Kraft-Wärme-Kopplung, Spitzenlastkraftwerken und Kraftstofflogistik.

Technologieanbieter gestalten den Wettbewerb. GE Vernova HA-Turbinen verankern hocheffiziente Neubauten, Mitsubishi Heavy Industries Ltd. treibt wasserstoffbereite Turbinen voran, und Toshiba Corporation liefert Dampfzyklen für das Upgrade in Chita. Der Kapazitätsmarkt in Höhe von 1,6 Billionen JPY verteilte 2024 72 % der Zahlungen an fossile Anlagen, was eine Debatte entfachte, dass der Mechanismus Stilllegungen verzögert, aber auch die von Rechenzentrumsbetreibern geforderten Reservemargen sichert.

Marubeni Corporations 250.000-Tonnen-pro-Jahr-Geschäft für emissionsarmes Ammoniak mit ExxonMobil und das CCS-Konsortium im Tokio-Bucht-Gebiet zeigen, dass Kraftstoffversorgungsketten und Kohlenstofftransportketten zu Gewinnquellen werden. Der japanische Wärmekraftwerksmarkt weist eine moderate Konzentration auf; die fünf größten Versorgungsunternehmen kontrollieren etwa 70 % der Kapazität, was koordinierte Compliance mit den Dekarbonisierungsmeilensteinen 2040 ermöglicht.(5)Verband der Elektrizitätsversorgungsunternehmen, "Pressekonferenz Januar 2025," fepc.or.jp

Branchenführer im Bereich Wärmekraftwerke in Japan

Tokyo Electric Power Company Holdings, Inc.,

Toshiba Corp

Mitsubishi Heavy Industries, LTD.

Hitachi, Ltd.

Japan Atomic Power Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf die Dekarbonisierung und Umnutzung bestehender thermischer Standorte, statt auf den Zubau netto-neuer Kohlegrundlastkapazität. Politisch gestützte Monetarisierungswege umfassen die Long-Term Decarbonized Power Source Auction, die qualifizierten Projekten langfristige Kapazitätserlöse bietet, sowie den im Dezember 2025 verabschiedeten Hydrogen Society Promotion Act, der Preisdifferenz-Unterstützungsmechanismen bietet, die an CO2-arme Brennstoffe wie CO2-armes Ammoniak für Co-Firing gekoppelt sind.

Auf Projektebene weitet sich der Umfang von Ammoniak-Nachrüstungen und Brennstoffhandhabung (Kesselmodifikationen, Ammoniaklagerung und -annahme, Sicherheitssysteme und Steuerungen) weiter aus. JERA hat Fortschritte in Richtung 20% Ammoniak-Co-Firing in Hekinan (Block 4) offengelegt, das für das Geschäftsjahr 2029 angestrebt wird, was eine adressierbare Umrüstungspipeline für OEMs und EPCs unterstützt, die Umrüstung und Zuverlässigkeitstechnik abdeckt. Der Bedarf an Netzzuverlässigkeit und betrieblicher Flexibilität hält zudem die Nachfrage nach zyklusfähigen Gas- und Spitzenlastanlagen aufrecht, ebenso wie Nachrüstungen, die das Risiko ungeplanter Ausfälle verringern, während die Einsatzanforderungen volatiler werden. Staatliche Maßnahmen im März 2026, einschließlich einer einjährigen Aussetzung der Betriebsbeschränkungen für ineffiziente Kohlekraftwerke, die ab April 2026 zum Schutz der Versorgungsstabilität wirksam wird, verdeutlichen, dass Kapazitätswert und Systemangemessenheit neben der Dekarbonisierung weiterhin bindende Einschränkungen bleiben. Dies stützt die Nachfrage nach Lebensdauerverlängerungspaketen, digitaler Überwachung und der Integration von Minderungspilotprojekten (einschließlich CO2-Abscheidungsdemonstrationen an Versorgungsstandorten), da Betreiber die Compliance-Exponierung im Rahmen des Emissionshandelssystems mit Dispatchability-Prämien aus Kapazitätsmechanismen ausbalancieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Mitsubishi Power (Mitsubishi Heavy Industries) erhielt einen Auftrag zur Lieferung von Kesselkomponenten für die Umrüstung schwerölbefeuerter Kessel in den Wärmekraftwerken Jeddah South und Shuqaiq in Saudi-Arabien auf Zweistoffbetrieb (Erdgas und Schweröl). Der Auftrag stärkt MHIs aktiven Auftragsbestand im Bereich der Umrüstung thermischer Anlagen, was mit Japans nachrüstungsgeführtem Dekarbonisierungsansatz übereinstimmt, der Modernisierungen gegenüber großen Mengen neuer thermischer Kapazität priorisiert.

- Mai 2025: Kansai Electric Power nahm im Himeji Second Power Plant eine CO2-Abscheidungs-Pilotanlage mit einer Abscheidekapazität von 5 Tonnen pro Tag in Partnerschaft mit Mitsubishi Heavy Industries in Betrieb. Das Pilotprojekt stärkt das Integrationswissen zur Nachrüstung von Abscheidungssystemen an bestehenden thermischen Anlagen und unterstützt die Argumentation für emissionsgeminderte, dispatchable Erzeugung angesichts sich verschärfender Emissionsvorschriften.

- März 2025: JERA initiierte eine großmaßstäbliche Demonstration von 20% Ammoniak-Co-Firing im Wärmekraftwerk Hekinan. Das Programm überführt Ammoniak-Co-Firing vom Konzept in den operativen Testbetrieb im Versorgungsmaßstab und erhöht die Nachfrage nach Brennstofflogistik-, Lagerungs- und Kessel-Nachrüstlösungen, die auf andere Kohleblöcke übertragen werden können, sofern Wirtschaftlichkeit und Lieferketten dies zulassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Wärmekraftwerke in Japan, gemessen an der installierten Erzeugungskapazität und der erwarteten Veränderung dieser Kapazität im Zeitverlauf, basierend auf operativen und geplanten Zubauten sowie Stilllegungen.

Ausgeschlossen aus dem Anwendungsbereich: Ausgeschlossen sind nicht-thermische Erzeugungsanlagen wie Wasserkraft, Wind, Solar sowie eigenständige Kernkraftwerke, die nicht Teil der thermischen Kapazitätsbilanzierung sind.

Übersicht der Segmentierung

- Nach Brennstofftyp

- Kohlekraftwerke

- Erdgaskraftwerke

- Ölkraftwerke

- Nach Technologie

- Dampfzyklusbasiert

- Gasturbine/Kombikraftwerk

- Kraft-Wärme-Kopplung (KWK)

- Nach Verbrennungsverfahren

- Staubfeuerung (PF)

- Wirbelschichtfeuerung

- Vergasung

- Verbrennungsmotoren

- Turbinenbasierte Verbrennung

- Nach Anwendung

- Wärmekraftwerke im Versorgungsmaßstab

- Industrielle Eigenkraftwerke

- Dezentrale Wärmekraftwerke

- Spitzenlastkraftwerke

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Referenzen zu Kapazität und Erzeugung für Japan und wurde anschließend auf thermische Anlagen eingegrenzt, damit das Modell mit dem, was installiert ist und betrieben wird, übereinstimmt. Verwendete Quellen umfassten offizielle Statistiken und Offenlegungen, wie Publikationen der japanischen Energiebehörde, Marktüberwachungsveröffentlichungen des Stromregulierers und Planungsdokumente des Netzbetreibers, ergänzt durch internationale Datensätze von Organisationen wie IEA und IRENA.

Um zu vermeiden, dass Ankündigungen von Projektpipelines mit tatsächlicher Kapazität vermischt werden, wurden Einheiten und Inbetriebnahmezeitpläne durch eine Kombination aus Versorgungsunternehmens-Offenlegungen, Unternehmensjahresberichten und verlässlicher Presseberichterstattung gegengeprüft. Wo hilfreich, wurde eine kostenpflichtige Datenbank für Anlagen- und Unternehmensfinanzinformationen genutzt, um Einheitsmerkmale wie Brennstofftyp, Status (in Betrieb, geplant, stillgelegt) und Nennleistung zu bestätigen, insbesondere wenn öffentliche Quellen nicht übereinstimmten. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls überprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um das Sekundärmodell anhand dessen, was Praktiker in Japan beobachten, plausibilitätszuprüfen, insbesondere hinsichtlich Stilllegungszeitpunkten, Umrüstungsplänen und Nutzungserwartungen für wichtige thermische Flotten. Wir sprachen mit einer Mischung aus Planern von Versorgungsunternehmen, EPC- und O&M-Fachleuten, Teilnehmern des Brennstoff- und Ausrüstungs-Ökosystems sowie unabhängigen Beratern, damit die Annahmen zu Kapazitätsveränderungen und realistischen Projektverzögerungen vor der finalen Einschätzung angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 40% | |

| Kleinere Akteure: 17% | Manager: 45% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem Japans installierte thermische Basis aus Anlagen- und Einheitenkapazitätslisten rekonstruiert und anschließend Jahr für Jahr basierend auf Zubauten, Stilllegungen und bekanntem Projektzeitplan fortgeschrieben wird. Sobald dieser jährliche Kapazitätspfad gebildet ist, werden selektive Bottom-up-Prüfungen unter Verwendung von Stichproben-Einheitszahlen, typischen Einheitsgrößen nach Brennstofftyp und Kanalprüfungen zu wichtigen Projektzeitplänen angewendet, was hilft, Fälle zu korrigieren, in denen eine einzelne große Anlage sonst den Verlauf verzerren würde.

Wichtige Eingaben, die das Modell beeinflussen, umfassen die Nennleistung je Einheit, den Betriebsstatus (in Betrieb, im Bau, angekündigt, stillgelegt), erwartete Stilllegungstermine, größere Umrüstungs- oder Repowering-Pläne sowie politisch bedingte Einschränkungen, die beeinflussen, welche Anlagen tragfähig bleiben. Da der Zeitpunkt in einem Kapazitätskontext entscheidend ist, verfolgen wir zudem Muster von Verzögerungen bei der Inbetriebnahme und wie Netzangemessenheitsbedarfe Verlängerungsentscheidungen beeinflussen können, und gleichen diese Signale dann mit den Erwartungen der Befragten ab.

Die Prognose erfolgte mittels Szenarioanalyse, da die thermische Kapazität in Japan durch politische Richtung, Brennstoffökonomie und Entscheidungen auf Einheitsebene geprägt wird, die nicht immer glatten historischen Trends folgen. Der Basisfall spiegelt die von Praktikern am häufigsten geteilte Sichtweise zu Zeitpunkten von Stilllegungen und Zubauten wider, und wo Informationslücken bestehen, wurden konservative Zeitpuffer angewendet, anstatt anzunehmen, dass jedes angekündigte Projekt planmäßig in Betrieb geht.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die die Modellergebnisse mit unabhängigen Signalen vergleichen, wie öffentlich gemeldeten Flottengesamtwerten, aktuellen Nachrichten zu Inbetriebnahmen und Stilllegungen von Einheiten sowie der Konsistenz über verschiedene offizielle Datensätze hinweg. Wenn Abweichungen auftreten, wird die zugrunde liegende Anlagenliste erneut überprüft, und falls erforderlich, werden Befragte erneut kontaktiert, um zu bestätigen, ob eine Veränderung ein tatsächliches Ereignis oder eine Berichtsverzögerung widerspiegelt.

Vor der Freigabe überprüft ein weiterer Analyst den Berechnungsweg, die Annahmen und etwaige Ausreißer, damit Fehler wie Doppelzählungen von Einheiten oder das Vermischen von Brutto- und Nettokapazität entfernt werden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie große Stilllegungsankündigungen, größere Projektabsagen oder politische Maßnahmen, die die erwartete thermische Kapazität wesentlich verändern.

Vergleich der Marktschätzung von Mordor Intelligence für japanische Wärmekraftwerke mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für japanische Wärmekraftwerke können weit voneinander abweichen, da die zugrunde liegende Maßeinheit und der Marktausschnitt zwischen den Quellen nicht identisch sind. Unterschiede ergeben sich meist daraus, ob die Schätzung installierte Kapazität, Erzeugungsleistung oder Investitionswert verfolgt, sowie daraus, wie geplante Projekte und Stilllegungen über den Prognosezeitraum behandelt werden.

Die anderen häufigen Gründe für Abweichungen sind praktischer Natur, wie die Verwendung von Nennleistung gegenüber Nettokapazität, das Vermischen von Multi-Brennstoff-Standorten ohne konsistente Zuordnungsregel und die Anwendung unterschiedlicher Zeitpunkte für Währungsumrechnung oder Aktualisierungsstichtage bei der Berichtsauffrischung. Manche Quellen stützen sich zudem auf Ankündigungen ohne ausreichende Validierung, ob Projekte verzögert, verkleinert oder abgesagt werden, was den zukünftigen Kapazitätspfad überhöhen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 202,50 Mrd. USD (2025) | |

| Branchenverband A | 210,00 Mrd. USD (2025) | Aggregiert häufig breitere thermisch bezogene Kapazitätssummen und kann Brutto- und Nettoberichtskonventionen vermischen, was die installierte Basis im Jahresvergleich nach oben verschiebt. |

| Globale Beratungsgesellschaft B | 190,00 Mrd. USD (2026) | Betont möglicherweise ausschließlich die operative Kapazität und wendet frühere Stilllegungszeitpunkte an, was die Größe des Prognosejahres nach unten zieht, wenn verzögerte Projekte nicht wieder einbezogen werden. |

Die Tabelle zeigt eine Streuung, die größtenteils daher stammt, wie Kapazitätsgrenzen und Zeitregeln angewendet werden, und im Modell von Mordor Intelligence ist die Zahl an die Verfolgung der installierten thermischen Kapazität Japans mit expliziten Statusaktualisierungen der Einheiten gekoppelt, statt an breite thermisch angrenzende Zusammenfassungen. Sobald dieselbe Einheitsbasis und dieselben Zeitstichtage abgeglichen sind, lässt sich die verbleibende Abweichung meist durch unterschiedliche Annahmen zu Stilllegungen und Projektverzögerungen erklären, die mit derselben Anlagenlisten-Logik überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Japans Wärmekraftwerkskapazität im Jahr 2026?

Die installierte Kapazität beläuft sich 2026 auf insgesamt 200,11 GW.

Welche CAGR wird für erdgasbefeuerte Kraftwerke bis 2031 prognostiziert?

Die Kapazität erdgasbefeuerter Kraftwerke wird voraussichtlich mit einer CAGR von 1,18 % wachsen.

Welches Technologiesegment wächst am schnellsten?

Kraft-Wärme-Kopplung expandiert mit einer CAGR von 3,75 %, da Hersteller Effizienzgewinne anstreben.

Welche Politik legt Japans Wärmeerzeugungsgrenze für 2040 fest?

Der 7. Strategische Energieplan begrenzt Wärmekraftwerke bis 2040 auf 30–40 % der Erzeugung.

Wie hilft die Ammoniak-Mitfeuerung bei der Dekarbonisierung von Kohlekraftwerken?

Demonstrationsprojekte wie JERAs 20%-Test in Hekinan senken CO₂-Emissionen und erhalten gleichzeitig bestehende Anlagen für die Netzstabilität.

Wann wird der Emissionshandel verpflichtend?

Japans ETS wechselt 2026 von freiwilliger zu verpflichtender Teilnahme.

Seite zuletzt aktualisiert am: