Größe und Marktanteil des indischen Markts für Wärmekraftwerke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

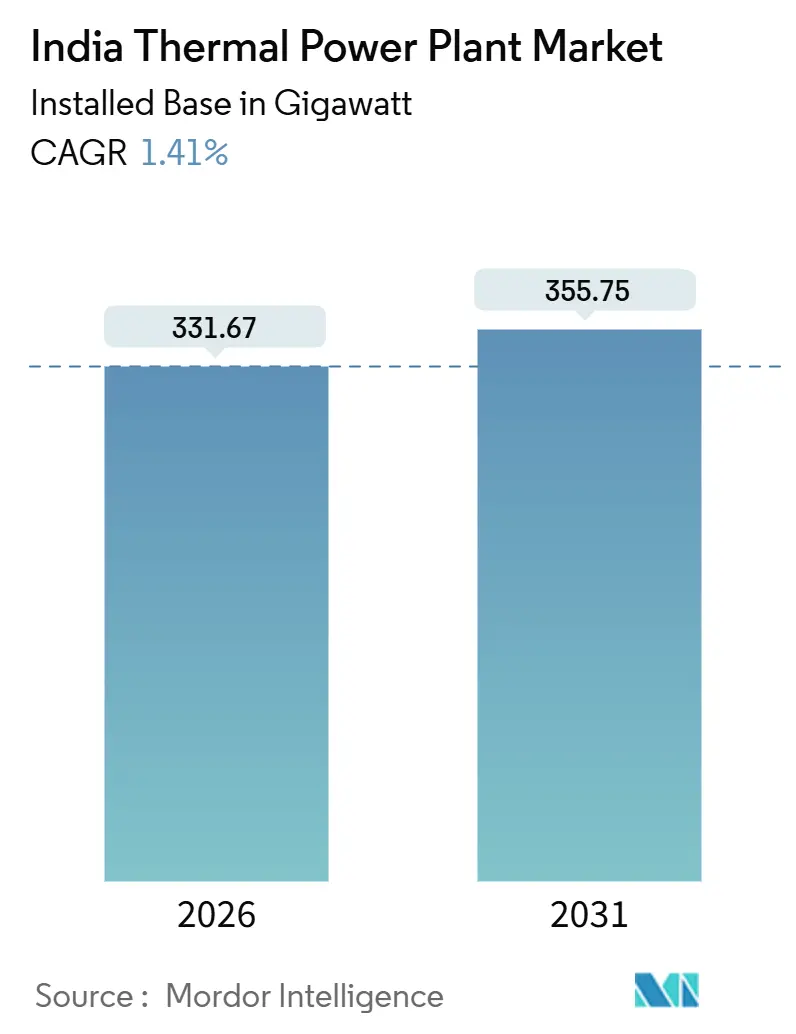

| Marktvolumen (2026) | 331.67 Gigawatt |

| Marktvolumen (2031) | 355.75 Gigawatt |

| Wachstumsrate (2026 - 2031) | 1.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Markts für Wärmekraftwerke von Mordor Intelligence

Die Größe des indischen Markts für Wärmekraftwerke in Bezug auf die installierte Basis wird voraussichtlich von 331,67 Gigawatt im Jahr 2026 auf 355,75 Gigawatt bis 2031 wachsen, bei einer CAGR von 1,41 % während des Prognosezeitraums (2026–2031).

Unterhalb der Schlagzahlen betrachtet, richtet sich der indische Markt für Wärmekraftwerke still auf Flexibilität, Effizienz und Brennstoffsicherheit aus. Kohlekraftwerke bleiben das Rückgrat, da heimische Reserven die Energiekosten niedrig halten, doch Erdgas- und Hybridkonfigurationen ziehen Kapital an, wo schnelles Hochfahren und die Fähigkeit zum Schwarzstart einen Aufpreis erzielen. Entwickler bauen außerdem überkritische Nachrüstungen in bestehende Anlagen ein, um verlorene Wärme zurückzugewinnen und aus jeder Tonne Kohle mehr Strom zu erzeugen, während Industrieverbraucher rund um die Uhr Strom durch unternehmenseigene Projekte zur kombinierten Wärme- und Stromerzeugung (KWK) sichern. Der indische Markt für Wärmekraftwerke muss gleichzeitig den doppelten Druck eines anschwellenden Pipelineprojekts von 500 GW erneuerbarer Energien und strengerer Umweltauflagen bewältigen, die drohen, unterkritische Anlagen zu entwerten. Ausrüstungslieferanten reagieren mit unterschiedlichen Portfolios: BHEL verbucht stetige Kohlekettenaufträge, während Siemens und GE Power India aeroderivative Turbinen an Rechenzentrumsbetreiber anbieten, die Zehn-Minuten-Anlaufzeiten anstreben.

Wesentliche Erkenntnisse des Berichts

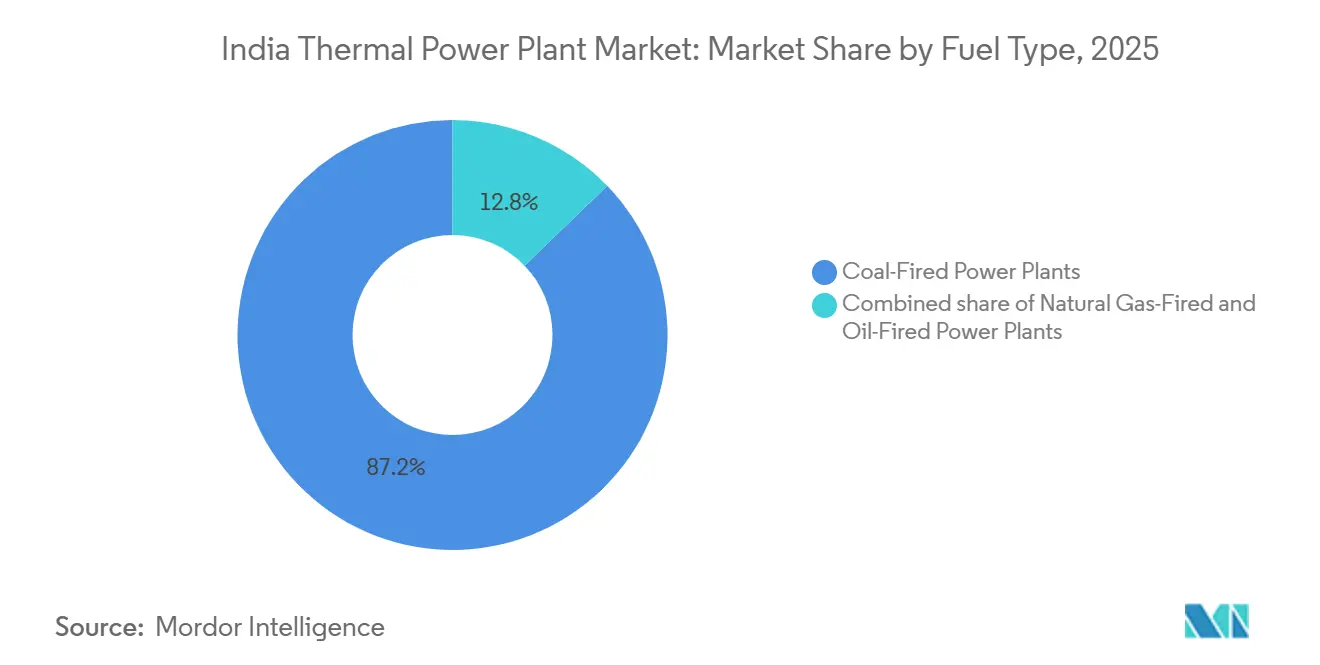

- Nach Brennstofftyp hielt Kohle im Jahr 2025 einen Marktanteil von 87,2 % am indischen Markt für Wärmekraftwerke, während Erdgasanlagen bis 2031 eine CAGR von 6,1 % erzielen sollen.

- Nach Technologie kontrollierten Dampfkreislaufanlagen im Jahr 2025 84,9 % der Kapazität; KWK-Installationen sollen im Zeitraum 2026–2031 mit einer CAGR von 6,6 % wachsen.

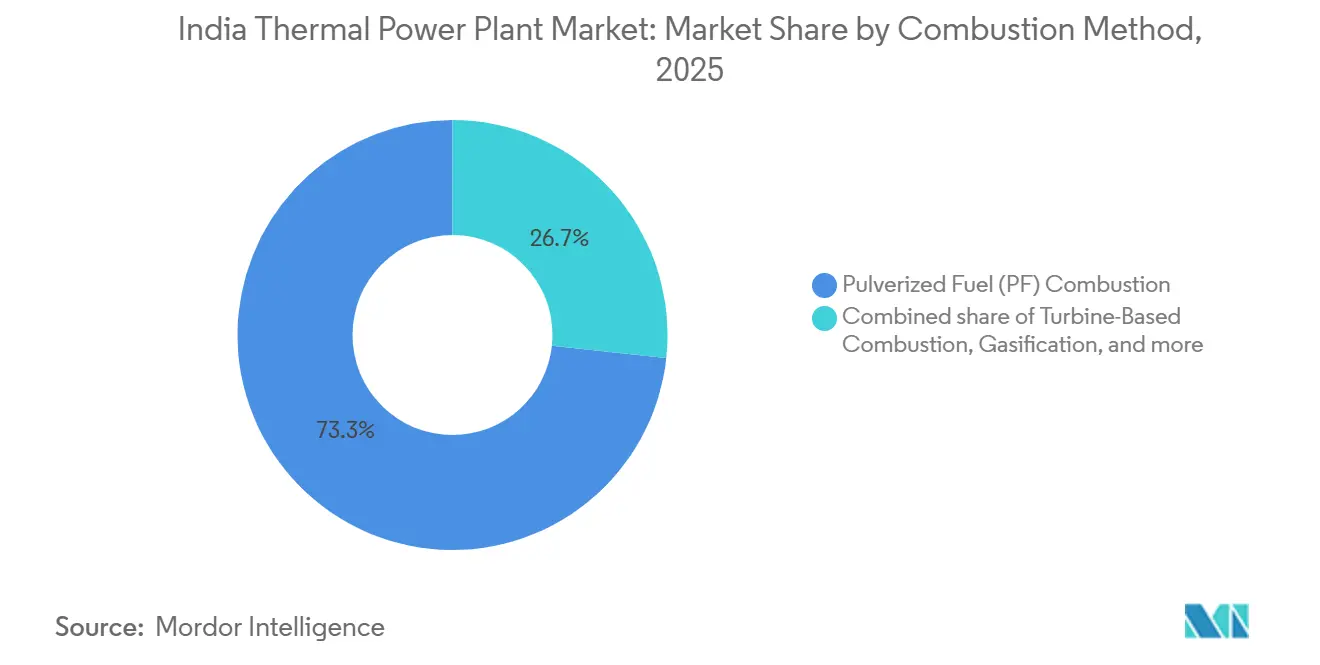

- Nach Verbrennungsverfahren entfielen im Jahr 2025 73,3 % der Größe des indischen Markts für Wärmekraftwerke auf Staubfeuerungsanlagen, während turbinenbasierte Anlagen bis 2031 mit einer CAGR von 6,9 % wachsen.

- Nach Anwendung beherrschten Versorgungsmaßstab-Anlagen im Jahr 2025 75,5 % der Kapazität, und Spitzenlastkraftwerke werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,0 % bis 2031 verzeichnen.

- NTPC, Adani Power und Tata Power kontrollierten gemeinsam im Jahr 2025 rund 45 % der installierten Kapazität, was eine mäßig konzentrierte Wettbewerbslandschaft unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Markts für Wärmekraftwerke

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Spitzenlastnachfrage durch den Boom bei Klimaanlagen und Rechenzentren | +0.4% | Metropolen Mumbai, Bengaluru, Hyderabad, Chennai | Kurzfristig (≤ 2 Jahre) |

| Mandat zur Erweiterung der Kohlekapazität um 80 GW bis 2032 | +0.3% | Kohlereviere Chhattisgarh, Odisha, Jharkhand | Langfristig (≥ 4 Jahre) |

| Inländische Kohleförderung nähert sich 1 Mrd. t und verbessert die Brennstoffsicherheit | +0.2% | Östliche Kohlefelder landesweit | Mittelfristig (2–4 Jahre) |

| Über-/Ultrahochdrucknachrüstungen zur Effizienzsteigerung | +0.2% | Vorzeigeanlagen von NTPC & Adani Power | Mittelfristig (2–4 Jahre) |

| Unternehmenseigene RTC-Industrie-PPAs für flexible Wärmeversorgung | +0.2% | Korridore Gujarat, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Durch Rechenzentren angetriebene schnell hochfahrende Gasturbinennachfrage | +0.3% | Tier-1- und aufstrebende Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Spitzenlastnachfrage durch den Boom bei Klimaanlagen und Rechenzentren

Die Spitzenstromnachfrage stieg im Sommer 2025 auf 250 GW und wird bis 2027 voraussichtlich 270 GW überschreiten, wobei Klimaanlagenlasten und hyperscale Rechenzentren den Großteil des zusätzlichen Bedarfs decken.[1]Zentrale Elektrizitätsbehörde (Central Electricity Authority), "Monatliche Erzeugungsberichte GJ24," cea.nic.in Die Rechenzentrumskapazität soll von 1,4 GW im Jahr 2024 auf 9 GW bis 2030 anwachsen, da staatliche Datenschutzregeln Cloud-Anbieter dazu zwingen, Rechencluster zu lokalisieren. KI-Trainingsworkloads erfordern eine Verfügbarkeit von 99,999 %, und Batterien allein sind nach wie vor zu kostspielig, um einen Failover in unter 15 Minuten im Gigawatt-Maßstab zu garantieren. Aeroderivative Gasturbinen können in unter 10 Minuten die volle Leistung erreichen, was thermische Spitzenlastkraftwerke zur Standard-Versicherungspolice für campusartige Datenzentren macht.[2]Siemens India, "SGT-800-Installation in Hyderabad," siemens.com Der Bedarf aus der digitalen Infrastruktur lenkt daher neue Kapazitäten in Richtung flexibler Gas-und-Dampf-Kraftwerke, die herkömmliche Staubfeuerungskessel ohne kostspielige Nachrüstungen nicht nachahmen können. Dieser Trend sorgt dafür, dass der indische Markt für Wärmekraftwerke fest in beiden Lagern – Grundlast und schnelle Hochfahrfähigkeit – verankert bleibt.

Mandat zur Erweiterung der Kohlekapazität um 80 GW bis 2032

Die Forderung des Bundesministeriums für Energie (Ministry of Power) nach 80 GW neuer Kohlekapazität bis 2032 balanciert die Prioritäten der Netzstabilität gegen das schnelle Aufkommen intermittierender erneuerbarer Energien.[3]Bundesministerium für Energie (Ministry of Power), "Nationaler Elektrizitätsplan Entwurf 2024," powermin.gov.in NTPC hat bereits mit dem Bau mehrerer überkritischer Projekte begonnen, darunter die 1.600-MW-Anlage Lara in Chhattisgarh, die bis 2027 vollständig fertiggestellt werden soll. Überkritische Anlagen liefern einen Wirkungsgrad von 38–40 % gegenüber 32–35 % bei veralteten unterkritischen Beständen und erzielen Kraftstoffeinsparungen von 15–20 % pro Megawattstunde. Politische Entscheidungsträger sehen das Mandat auch als Abnehmer für die wachsende inländische Kohleproduktion, die 1 Milliarde Tonnen überschreiten soll, wodurch das Exposure gegenüber volatilen indonesischen Importen verringert wird. Während der Großteil der Zuwächse vor 2029 anfällt, hält die Richtlinie die Pipelines für Engineering, Beschaffung und Bau (EPC) gesund und stützt den indischen Markt für Wärmekraftwerke während einer volatilen Energiewende.

Über-/Ultrahochdrucknachrüstungen zur Effizienzsteigerung

Ultrahochdruckdampfkreisläufe arbeiten oberhalb von 22,1 MPa und 600 °C, heben den Nettowirkungsgrad auf 38–45 % und reduzieren den Kohleverbrauch um bis zu 18 % pro erzeugter Kilowattstunde. NTPCs Lara-Einheit zielt auf einen Wirkungsgrad von 42 %, und die Nachrüstung der Trombay-Anlage von Tata Power senkte den spezifischen Kohleverbrauch von 0,72 kg/kWh auf 0,61 kg/kWh nach der Inbetriebnahme im Jahr 2024. Die Gewinne sind bedeutsam, weil indische Kohle im Durchschnitt nur 3.500–4.000 kcal/kg aufweist, was Erzeuger dazu zwingt, mehr Volumen als internationale Wettbewerber zu verbrennen. Die Implementierungskosten sind jedoch hoch und erhöhen die Kesselkosten um 25–30 %, was den Umfang auf Bauten nach 2010 begrenzt, die über ausreichend strukturellen Spielraum verfügen. Dennoch überzeugen die Nachrüstungsökonomien dort, wo Brennstoffsicherheit, Emissionskonformität und Netzeffizienz zusammentreffen, und festigen einen Modernisierungszyklus, der den indischen Markt für Wärmekraftwerke stetig umgestaltet.

Unternehmenseigene RTC-Industrie-PPAs für flexible Wärmeversorgung

Energieintensive Industrien schließen Rund-um-die-Uhr-Stromlieferverträge (PPAs) ab, um Produktionslinien vor Kürzungen erneuerbarer Energien und Übertragungsüberlastungen zu schützen. JSW Energy führt diesen Trend an und hält 3,8 GW Wärmekapazität, die über 15–20-jährige Verträge an Stahl- und Zementwerke gebunden ist und Grundlast- und Spitzenlastdienste kombiniert. Unter kombinierten Eigenerzeuger-Plus-Überschuss-Modellen fließen Strom und Prozessdampf in werkseigene Betriebe, während überschüssige Einheiten auf dem freien Markt gehandelt werden und diversifizierte Erlösströme schaffen. Flexible KWK-Anlagen erreichen einen Gesamtwirkungsgrad von 70–80 % und sind für beschleunigte Abschreibungen qualifiziert, was ihre Attraktivität bei bilanzorientierten Unternehmen stärkt. Diese Konstruktion schützt Industriekäufer vor Netzvolatilität und erhält ein verteiltes Rückgrat innerhalb des indischen Markts für Wärmekraftwerke.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 500-GW-Pipeline erneuerbarer Energien, die thermische Lastfaktoren (PLFs) erodiert | -0.5% | National, am stärksten in Tamil Nadu, Karnataka, Rajasthan, Gujarat mit hoher Solardurchdringung | Mittelfristig (2–4 Jahre) |

| Kostspielige Nachrüstungskonformität für Rauchgasentschwefelung/De-NOx | -0.3% | National, konzentriert in nicht konformen Anlagen in Uttar Pradesh, Madhya Pradesh, Gujarat, Chhattisgarh | Kurzfristig (≤ 2 Jahre) |

| Schwindende Nachfrage nach Flugasche durch die Verlagerung auf Grünzement | -0.1% | National, mit Ausstrahlungseffekten in Kohlerevierstaaten (Chhattisgarh, Odisha, Jharkhand), wo die Entsorgungsinfrastruktur begrenzt ist | Langfristig (≥ 4 Jahre) |

| Auslaufen von LNG-Verträgen nach 2028 für Gasanlagen | -0.2% | Regional, hauptsächlich Gujarat, Maharashtra, Andhra Pradesh, Tamil Nadu mit Gaspipelineinfrastruktur betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

500-GW-Pipeline erneuerbarer Energien erodiert thermische Lastfaktoren

Die Kapazität erneuerbarer Energien erreichte 2025 203 GW, und weitere 297 GW befinden sich in der Entwicklung, um das Ziel von 500 GW bis 2030 zu erreichen. Die Pflichteinspeisung drängt Solar- und Windenergie an die Spitze der Einsatzreihenfolge und drückt die thermischen Anlagenauslastungsfaktoren im Geschäftsjahr 2024 auf 53,8 % und noch tiefer in sonnenreichen Regionen wie Tamil Nadu, wo die PLFs auf 48 % absackten. Freie Erzeuger ohne langfristige PPAs stehen unter erheblichem Erlösdruck; Reliance Powers Bestand erreichte im Geschäftsjahr 2024 durchschnittlich nur 42 % PLF und trat in Schuldenverhandlungen mit Banken ein. Das Zweischichtbetrieb von Kohleeinheiten beschleunigt den Kesselverschleiß und erhöht die Wartungskosten um 20–30 %, was die Restlebensdauer verkürzt. Die Zentrale Elektrizitätsbehörde (Central Electricity Authority) erwartet, dass sich die PLFs bis 2030 erst bei 55–58 % stabilisieren werden, wenn der Batteriespeicher auf mindestens 40 GWh skaliert – ein Szenario, das noch keine finanzielle Abdeckung aufweist. Bis dahin bleibt die Verdrängung durch erneuerbare Energien die stärkste Belastung für den indischen Markt für Wärmekraftwerke.

Kostspielige Nachrüstungskonformität für Rauchgasentschwefelung/De-NOx

Die Nachrüstung von Rauchgasentschwefelungs- und selektiven katalytischen Reduktionssystemen kostet INR 0,8–1,2 Crore pro MW, was für den gesamten Bestand INR 2,6 Lakh Crore ergibt.[4]Bundesministerium für Umwelt, Forst und Klimawandel (Ministry of Environment, Forest and Climate Change), "Überarbeitete Emissionsnormen 2024," moef.gov.in Im Jahr 2024 erhielten 78 % der Kapazität vorübergehende Ausnahmen, sodass nur 8 % vollständig konform sind, was nach 2028 bei verschärfter Durchsetzung einen drohenden Abgrund schafft. NTPC hat 6,8 GW aufgerüstet, berichtet jedoch von einem Anstieg des Hilfsenergieverbrauchs um 1–1,5 % und einem Kostenanstieg von INR 0,30–0,40 pro kWh nach der Installation der Rauchgasentschwefelungsanlage. Anlagen, die hochschweflige Kohle in Uttar Pradesh und Madhya Pradesh verbrennen, überschreiten den SO₂-Grenzwert von 200 mg/Nm³ um das Zwei- bis Dreifache und sind damit dem höchsten Konformitätsrisiko ausgesetzt. Sollten die Mandate in Kraft treten, könnten Abschreibungen auf gestrandete Vermögenswerte folgen und die Rentabilität des indischen Markts für Wärmekraftwerke im Übergangsfenster belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Brennstofftyp: Kohle bleibt Anker, während Gas die Flexibilität monetarisiert

Kohle hielt 2025 87,2 % der Kapazität, da heimische Reserven gelieferte Tarife von INR 2,5–3,0 pro kWh stützen. Erdgasanlagen schreiten dennoch mit einer CAGR von 6,1 % bis 2031 voran, belohnt durch ihre Fähigkeit, bei Netzschwankungen 50–100 MW pro Minute zu regulieren. Adani Total Gas eröffnete 2025 in Gujarat einen 150-MW-Gas-und-Dampf-Block, der sowohl Strom als auch 300 t/h Prozessdampf an nahegelegene Fabriken verkauft und so veranschaulicht, wie KWK-Ökonomien den Schmerz von LNG zu USD 12–15 pro MMBtu dämpfen. Die Größe des indischen Markts für Wärmekraftwerke für Gasanlagen soll sich weiten, da Spitzenlastaufgaben zunehmen, obwohl die absolute Kohlekapazität noch um 25–30 GW steigt, um die Grundlastnachfrage zu stützen. Der indische Markt für Wärmekraftwerke preist weiterhin den Ablauf von LNG-Verträgen nach 2028 ein und bewegt Entwickler in Richtung Zweistoffturbinen und kürzerer Amortisationszeiträume.

Zweitrangige Auswirkungen fließen durch die Brennstoffversorgungsökosysteme. Die Inlandsproduktion deckt nur die Hälfte der Gasnachfrage ab, sodass Volatilität in Händlertarife überschwappt, wenn die Japan-Korea-Marker-Spotpreise ansteigen. Umgekehrt stärkt der 1-Milliarden-Tonnen-Fahrplan von Coal India die langfristige Kohlesicherheit des indischen Markts für Wärmekraftwerke, auch wenn Bahn- und Aufbereitungsengpässe bestehen bleiben. Investoren wägen daher die Kostensicherheit von Kohle gegen das Erlöspotenzial von Gas auf Kapazitätsmärkten ab. In der Praxis koexistieren beide Brennstoffe: Kohle verankert die Grundlasterzeugung, während Gas Flexibilitätsprämien monetarisiert, die ein von erneuerbaren Energien dominiertes Netz zunehmend auf dem indischen Markt für Wärmekraftwerke zahlt.

Nach Technologie: Dampfdominanz trifft auf eine wachsende KWK-Nische

Dampfkreislaufstationen erfassten 2025 84,9 % der Kapazität, weil ihr robustes Design aschereiche Kohle toleriert und eine bewährte Verfügbarkeit von über 85 % liefert. NTPC allein betreibt 50 GW solcher Einheiten, standardisiert auf 210–800-MW-Blöcke, die Ersatzteile und Wartungslogistik vereinfachen. Dennoch kreuzen KWK-Systeme, obwohl sie heute kaum 4 % der Kapazität ausmachen, mit einer CAGR von 6,6 % bis 2031, da Industriecluster einen Gesamtwirkungsgrad von 70–80 % durch Abwärmerückgewinnung anstreben. Das unternehmenseigene KWK-Kraftwerk von JSW Steel mit 1.200 MW in Karnataka reduziert den Netzbezug um 40 % und verkauft überschüssigen Dampf an ein benachbartes Zementwerk – ein Modell, das sich in Stahl- und Raffineriezentren verbreitet.

Die für KWK zugewiesene Größe des indischen Markts für Wärmekraftwerke könnte sich bis 2031 verdoppeln, wenn politische Anreize wie beschleunigte Abschreibungen bestehen bleiben. Der Einsatz hängt jedoch von der geografischen Kolokalisation mit Wärmesenkern ab, was das Wachstum auf Fertigungskorridore beschränkt. Die Dampfdominanz bleibt daher bestehen, aber KWK bietet ein profitables Ergänzungsangebot, wo industrielle Wärmenachfrage und Netzüberlastung sich überschneiden. Beide Ströme interagieren synergistisch: KWK entlastet die Grundlast von Versorgungsanlagen und ermöglicht es größeren Stationen, sich auf flexiblen Betrieb auf dem sich entwickelnden indischen Markt für Wärmekraftwerke umzustellen.

Nach Verbrennungsverfahren: Staubfeuerung behält die Mehrheit, während Turbinen skalieren

Staubfeuerungskessel lieferten 2025 73,3 % der Kapazität, ihre Toleranz gegenüber Kohle mit 30–45 % Aschegehalt sichert ihre Position trotz sinkender Lastfaktoren. Gasturbinen und Gas-und-Dampf-Kraftwerke, zusammengefasst unter turbinenbasierter Verbrennung, expandieren bis 2031 mit einer CAGR von 6,9 %, da Märkte für Rotationsreserven 50–100-MW-pro-Minute-Hochfahrraten belohnen. Zirkulierende Wirbelschichtbetten belegen einen Anteil von 8–10 % und werden für minderwertige Kohleklassen bevorzugt, die in Uttar Pradesh und Rajasthan verbreitet sind, und bieten Flexibilität bei der Biomasse-Mitverbrennung, die bei der Erfüllung erneuerbarer Bezugsverpflichtungen hilft.

Im indischen Markt für Wärmekraftwerke glänzen Turbinen in Spitzenlastaufgaben: Der 250-MW-Offenzyklusblock von Tata Power in Gujarat erreicht in zehn Minuten die volle Leistung und stabilisiert den 12-GW-Solarpark des Bundesstaates. Die Vergasung ist aufgrund von 40–50 % höheren Investitionskosten noch in den Anfängen, obwohl politische Pilotprojekte in kohlenreichen, aber wasserarmen Regionen auftauchen könnten. Insgesamt behält Staubfeuerung den Mehrheitsanteil, aber Turbinen steigern ihre strategische Relevanz, da die Schwankungen erneuerbarer Energien zunehmen und ein diversifiziertes Verbrennungsportfolio im indischen Markt für Wärmekraftwerke sichergestellt wird.

Nach Anwendung: Versorgungsmaßstab-Grundlast trifft auf beschleunigtes Spitzenlastwachstum

Projekte im Versorgungsmaßstab dominierten 2025 mit 75,5 % der Kapazität, zentriert auf NTPCs 73-GW-Bestand und staatliche Erzeuger, die langfristige PPAs zu INR 3,5–4,5 pro kWh verankern. Spitzenlastkraftwerke, heute nur 4–5 %, sind auf Kurs für eine CAGR von 9,0 % bis 2031, da Netzbetreiber INR 10–12 pro kW-Monat für Zehn-Minuten-Anlaufgarantien zahlen. Unternehmenseigene Industrieeinheiten mit einem Anteil von 15–16 % schützen Fabriken vor Netzausfällen und Tarifschwankungen, während verteilte Wärmeblöcke unter 50 MW Industrieparks jenseits von Übertragungskorridoren versorgen.

Kapazitätszahlungen statt Energieverkäufe treiben die Spitzenlastökonomie an. Adani Powers 400-MW-Anlage in Haryana, betrieben mit Naphtha, wurde 2025 nur 240 Stunden eingesetzt und erzielte dennoch durch Verfügbarkeitsverträge stabile Erlöse. Unternehmenseigene Projekte spalten sich auf: Große Stahlproduzenten rüsten überkritische Einheiten nach, die Überschüsse exportieren, während kleinere Hersteller Dieselmotoren als Notfallabsicherung installieren. Verteilte Anlagen stehen unter Kostendruck durch Dachsolaranlagen plus Batterien, bleiben aber für chemische und Textillinien mit 24/7-Betrieb rentabel. Zusammen trägt das Mosaik zu einem geschichteten Nachfrageprofil auf dem indischen Markt für Wärmekraftwerke bei, bei dem jede Anwendung eine eigene Risiko-Rendite-Nische besetzt.

Geografische Analyse

NTPC, Adani Power und staatliche Versorgungsunternehmen bündeln Kohle-Megaprojekte in Chhattisgarh, Odisha und Jharkhand, da diese Regionen über die größten nachgewiesenen Reserven verfügen, Eisenbahnanbindungen besitzen und weniger Landerwerbshindernisse aufweisen. Im Jahr 2025 entfiel auf den östlichen Gürtel etwas mehr als 40 % der nationalen thermischen Kapazität – ein Anteil, der stetig steigt, da neue überkritische Einheiten wie Lara und Talcher-III ab 2026 ans Netz gehen. Gujarat und Maharashtra folgen auf den nächsten Plätzen, dank Tiefseehäfen, die Kohleeinfuhren bei Engpässen der Inlandsversorgung erleichtern.

Südliche Bundesstaaten setzen auf hybride Portfolios. Tamil Nadus Wärmekraftwerksflotte sank im Geschäftsjahr 2024 auf einen Lastfaktor von 48 %, nachdem die 18-GW-Erneuerbaren-Basis die Tagesversorgung überschwemmte. Karnataka folgt einer ähnlichen Kurve, was staatliche Lastverteilungszentren dazu veranlasst, saisonale Kapazitätsgebote für Spitzenlastgasblöcke nahe Bengalurus Technologiekorridor abzugeben. Andhra Pradesh, ausgestattet mit LNG-Regasifizierungsterminals in Kakinada und Krishnapatnam, hält das Wachstum des indischen Wärmekraftwerksmarkts für Gas-und-Dampf-Anlagen aufrecht, die mit Düngemittel- und Petrochemieclustern kolokal sind. Trotz der Unterschiede verlässt sich jede Region auf flexible thermische Reserven, um die Intermittenz erneuerbarer Energien abzufedern.

Im Norden sehen sich Uttar Pradesh und Madhya Pradesh mit hochschwefligen Kohleproblemen konfrontiert und hinken bei der Konformität mit Rauchgasentschwefelungsanlagen hinterher, was sie zu Schwerpunkten künftiger Nachrüstmandate macht. Rajasthan verfolgt einen gemischten Ansatz: Der braunkohlenreiche Barmer-Distrikt stützt unterkritische Einheiten, während Hochstrahlungszonen die größten Solarparks des Landes speisen. Das nationale Übertragungsnetz, das nun durch den Grünen Energiekorridor (Green Energy Corridor) verbunden ist, leitet überschüssige Solarenergie aus westlichen Wüsten zu den abendlichen Spitzenzeiten im Nordosten, verlässt sich aber weiterhin auf schnell startende thermische Knoten zur Frequenzhaltung. Folglich weist der indische Markt für Wärmekraftwerke ausgeprägte regionale Asymmetrien auf, bleibt jedoch national voneinander abhängig.

Wettbewerbslandschaft

Der indische Markt für Wärmekraftwerke operiert unter mäßiger Konzentration. NTPC verfügt über 73 GW, Adani Power über 16 GW und Tata Power über knapp 14 GW, was ihren kombinierten Anteil auf etwa 45 % der installierten Kapazität im Jahr 2025 bringt. NTPC treibt einen Effizienzschub voran, indem es 200 MW Solar in seinem Lara-Ultrahochdruck-Komplex integriert und den Kohleverbrauch tagsüber reduziert. Adani Power verfolgt vertikale Integration durch Eigenabbau, der Anlagen wie Godda beliefert und die Margen vor Importvolatilität schützt. Tata Power nutzt seine Nachrüstungskompetenz und macht Trombay Unit 9 nach einem Upgrade im Jahr 2024 zu Indiens effizientester Kohlestation unter 1 GW.

Ausrüstungslieferanten spiegeln diese zweigleisige Strategie wider. BHELs Auftragsbestand von INR 1,35 Lakh Crore unterstreicht die robuste Nachfrage nach heimischen Kesseln für Kohlekraftwerke, obwohl chinesische EPC-Bieter mit Rabatten von bis zu 20 % die Margen dünn halten. Siemens und GE Power India schwenken auf aeroderivative Turbinen um, die für Rechenzentrumscampusse geeignet sind; ihre schlüsselfertigen Pakete bündeln Schwarzstart, Microgrid-Software und 15-jährige Servicevereinbarungen und erschließen eine Premium-Nische. JSW Energy kaufte unterdessen 1.040 MW notleidende Kapazität in Odisha zu einem Rabatt von 35 % und setzt auf PPAs nach der Nachrüstung sowie auf Nebendienstleistungserlöse zur Verbesserung der Renditen.

Die regulatorische Konformität spaltet das Feld. NTPC und Tata Power sichern höhere Tarifverträge durch Vorinstallation von Rauchgasentschwefelungsanlagen, während nicht konforme Bestände unter Druck auf die Kapazitätsauslastung geraten. Freie Marktteilnehmer mit schuldenbelasteten Bilanzen sind erstklassige Kandidaten für Konsolidierungen – eine Möglichkeit, die private Infrastrukturfonds zunehmend erkunden. Mit der Zeit werden Fachkenntnisse in flexiblem Betrieb, Brennstoffintegration und Emissionsmanagement ausschlaggebender sein als reine Kapazität und die Wettbewerbsdynamik auf dem gesamten indischen Markt für Wärmekraftwerke prägen.

Marktführer der indischen Wärmekraftwerkbranche

NTPC Limited

Adani Power Limited

Tata Power Company Ltd

Maharashtra State Power Generation Co. Ltd

Reliance Power Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: NLC India Limited (NLCIL), ein staatlicher Stromproduzent, hat globale EPC-Ausschreibungen (Engineering, Beschaffung und Bau) für die zweite Erweiterung seines Wärmekraftwerks II (TPS-II) in Neyveli, Tamil Nadu, ausgeschrieben. Die Ausschreibung betrifft die Entwicklung eines kohlebasierten Wärmekraftprojekts mit 2×500 MW im Dorf Mudanai, Neyveli, im Bezirk Cuddalore.

- August 2025: Adani Power hat eine Investition von 3 Milliarden USD gesichert, um ein Greenfield-Wärmekraftwerk mit 2.400 MW in Bihar zu entwickeln und zu betreiben, nachdem ein Absichtserklärungsschreiben (Letter of Intent, LoI) erhalten wurde.

- April 2023: Das Bundesministerium für Energie (Ministry of Power, MoP) hat eine Resolution zur Einführung der „Pflicht zur erneuerbaren Erzeugung (Renewable Generation Obligation, RGO)” für Stromerzeuger vorgestellt. Gemäß diesem Mandat muss jedes neue kohle- oder braunkohlebasierte kommerzielle Wärmekraftwerk einen Teil seiner Energie aus erneuerbaren Quellen beziehen. Konkret sind diese Wärmekraftwerke nun verpflichtet, mindestens 40 % ihrer Gesamtleistung aus erneuerbaren Energien zu erzeugen.

Berichtsumfang des indischen Markts für Wärmekraftwerke

Ein Wärmekraftwerk ist eine Anlage, die Elektrizität erzeugt, indem sie Wärmeenergie in elektrische Energie umwandelt. Es nutzt verschiedene Brennstoffe wie Kohle, Erdgas, Öl oder Kernenergie, um Wasser zu erhitzen und Dampf zu erzeugen, der wiederum eine Turbine antreibt, um Strom zu erzeugen. Das Wärmekraftwerk besteht typischerweise aus einem Kessel, einer Turbine, einem Generator und anderen Hilfsaggregaten.

Der indische Markt für Wärmekraftwerke ist nach Brennstofftyp, Technologie, Verbrennungsverfahren und Anwendung segmentiert. Nach Brennstofftyp ist der Markt in kohlebefeuerte, erdgasbefeuerte und ölbefeuerte Kraftwerke segmentiert. Nach Technologie ist der Markt in dampfkreislaufbasierte, Gasturbinen-/Gas-und-Dampf- sowie kombinierte Wärme- und Stromerzeugungsanlagen segmentiert. Nach Verbrennungsverfahren ist der Markt in Staubfeuerungsverbrennung, Wirbelschichtverbrennung, Vergasung, Verbrennungsmotoren und turbinenbasierte Verbrennung segmentiert. Nach Anwendung ist der Markt in Versorgungsmaßstab, unternehmenseigene Industrie-, verteilte und Spitzenlastkraftwerke segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der Kapazität (GW) ermittelt.

| Kohlekraftwerke |

| Erdgaskraftwerke |

| Ölkraftwerke |

| Dampfkreislaufbasiert |

| Gasturbine/Gas-und-Dampf |

| Kombinierte Wärme- und Stromerzeugung (KWK) |

| Staubfeuerungsverbrennung (PF) |

| Wirbelschichtverbrennung |

| Vergasung |

| Verbrennungsmotoren |

| Turbinenbasierte Verbrennung |

| Wärmekraftwerke im Versorgungsmaßstab |

| Unternehmenseigene Industriekraftwerke |

| Verteilte Wärmekraftwerke |

| Spitzenlastkraftwerke |

| Nach Brennstofftyp | Kohlekraftwerke |

| Erdgaskraftwerke | |

| Ölkraftwerke | |

| Nach Technologie | Dampfkreislaufbasiert |

| Gasturbine/Gas-und-Dampf | |

| Kombinierte Wärme- und Stromerzeugung (KWK) | |

| Nach Verbrennungsverfahren | Staubfeuerungsverbrennung (PF) |

| Wirbelschichtverbrennung | |

| Vergasung | |

| Verbrennungsmotoren | |

| Turbinenbasierte Verbrennung | |

| Nach Anwendung | Wärmekraftwerke im Versorgungsmaßstab |

| Unternehmenseigene Industriekraftwerke | |

| Verteilte Wärmekraftwerke | |

| Spitzenlastkraftwerke |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Kapazität des indischen Markts für Wärmekraftwerke bis 2031?

Die installierte Kapazität soll bis 2031 355,75 GW erreichen, was einer CAGR von 1,41 % ab 2026 entspricht.

Welcher Brennstofftyp dominiert die Wärmeerzeugung in Indien?

Kohle macht 2025 87,2 % der Kapazität aus und bleibt bis 2031 die wichtigste Grundlastquelle.

Warum wachsen Spitzenlastkraftwerke schneller als andere Anwendungen?

Netzbetreiber zahlen Kapazitätsentgelte für eine Zehn-Minuten-Anlaufgarantie, was eine CAGR von 9,0 % für Spitzenlasteinheiten antreibt.

Wie werden Emissionsschutzmandate die Anlagenökonomie beeinflussen?

Nachrüstungen von Rauchgasentschwefelungs- und De-NOx-Anlagen können die Gestehungskosten um INR 0,30–0,40 pro kWh erhöhen und setzen nicht konforme Anlagen unter Druck.

Welche Unternehmen führen den indischen Markt für Wärmekraftwerke an?

NTPC, Adani Power und Tata Power halten zusammen rund 45 % der nationalen Kapazität.

Welche Rolle spielt die inländische Kohleförderung?

Mit der Ausweitung auf 1 Milliarde Tonnen bis 2027 verbessert heimische Kohle die Brennstoffsicherheit und stützt neue überkritische Projekte.

Seite zuletzt aktualisiert am: