Markt-Trends von Gefangenes Kraftwerk Industrie

Stahlindustrie soll bedeutenden Marktanteil haben

- Beim Betrieb eines großen Stahlwerks ist es sehr wichtig, über eine zuverlässige Stromquelle zu verfügen. Das Stromverteilungssystem in einem Stahlwerk unterscheidet sich aufgrund der Art der Last und ihrer Größe von dem anderer Industrieanlagen. Es ist allgemein bekannt, dass große integrierte Stahlwerke aus einer Vielzahl von Verarbeitungsbetrieben, Nichtverarbeitungsbetrieben, Dienstleistungen und Versorgungseinrichtungen bestehen.

- Da es sich bei Stahlwerken um kontinuierlich verfahrenstechnische Anlagen handelt, die einen hohen Kapitalaufwand erfordern, sollte die Gestaltung des Stromnetzes unter dem Gesichtspunkt der Kritikalität betrachtet werden, um sicherzustellen, dass alle Eventualitäten wie Netzausfälle, Ausfälle von Stromversorgungsgeräten und interne Störungen des Stromversorgungssystems aufgrund schlechter Stromqualität angemessen berücksichtigt werden. Eine Einschränkung bei der Auswahl und Dimensionierung von Geräten und Zubehör kann nicht zu einem massiven Kapitalschaden führen, der mit finanziellen Verlusten aufgrund von Produktionsausfällen verbunden ist, was zu einem enormen Kapitalschaden führt.

- Darüber hinaus besteht ein großer Teil des modernen Lebens aus Stahl. Infrastruktur, Gebäude, Maschinen, Elektrogeräte, Autos und verschiedene Produkte, von Kochgeschirr bis hin zu Möbeln, erfordern große Mengen an Eisen und Stahl. Schätzungen zufolge wird sich der Stahlbedarf bis 2050 verfünffachen.

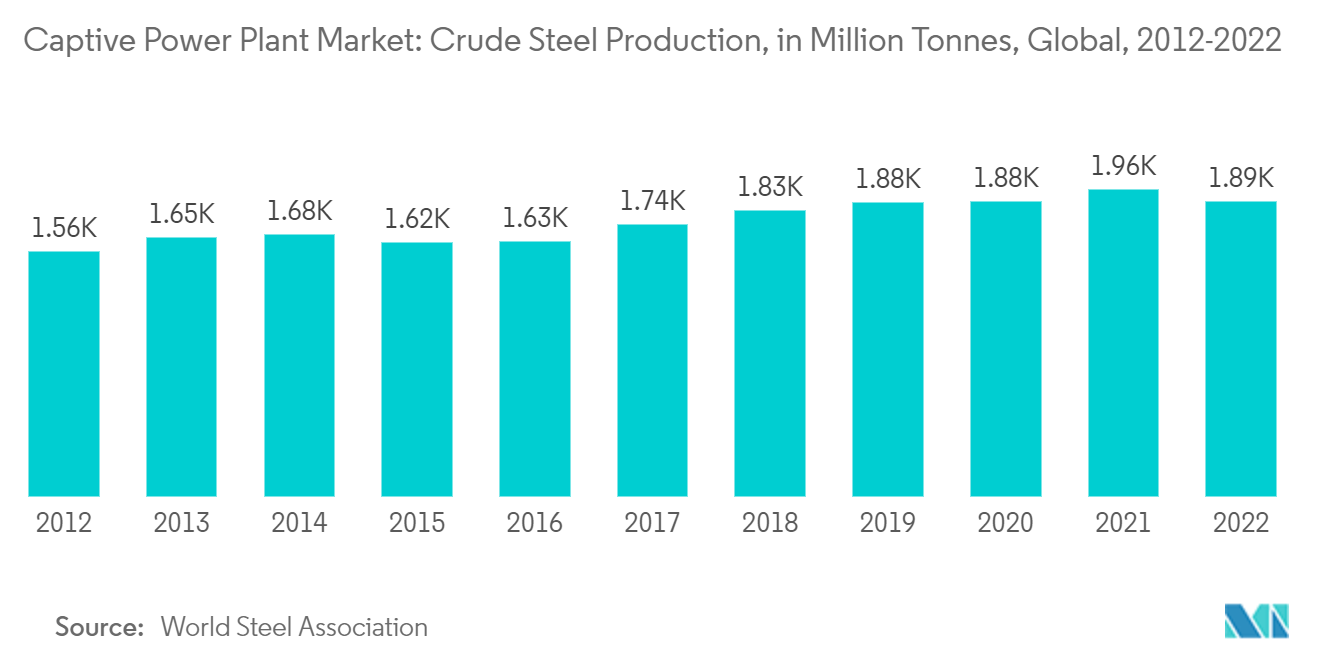

- Die Welt hat im Zuge ihres Modernisierungsprozesses eine enorme Kapazität für Eisen und Stahl aufgebaut. Nach Angaben der World Steel Association lag die Stahlproduktion im Jahr 2022 bei rund 1.885 Millionen Tonnen (MT), was einem Anstieg von rund 20,6 % gegenüber 2012 entspricht.

- Als Ergebnis verschiedener politischer Maßnahmen wird die einheimische Fertigung durch die Verbreiterung der Fertigungsbasis, den Austausch von Know-how, die Produktentwicklung und den Technologietransfer im Rahmen eines multilateralen Zusammenarbeitsprozesses gefördert.

- Beispielsweise kündigte AMNS India, ein Zweig von ArcelorMittal, im Oktober 2022 eine Investition von 7,62 Milliarden US-Dollar in sein Stahlwerk Hazira in Indien an. Durch diese Investition soll die Kapazität der Anlage auf 15 Millionen Tonnen erhöht werden, was derzeit 9 Millionen Tonnen entspricht. Darüber hinaus umfasst die Investition die Installation neuer Stahlherstellungstechnologien, die Einrichtung moderner Maschinen und die Erweiterung des Produktangebots.

- Im Juli 2022 einigten sich die indonesische Krakatau Steel und die südkoreanische POSCO Holdings darauf, 3,5 Milliarden US-Dollar in den Ausbau ihrer Stahlproduktionskapazitäten in Indonesien zu investieren. Die Produktionskapazität von KRAKATAU POSCO für vor- und nachgelagerte Produkte wird im Rahmen der Vereinbarung auf 10 Millionen Tonnen pro Jahr erhöht. Ab 2023 umfasst die Erweiterung auch die Herstellung von Automobilstahl für Elektrofahrzeuge.

- Angesichts der Entwicklungen und Investitionen in der Stahl- und Eisenindustrie in der Region wird erwartet, dass die Nachfrage nach kapazitiven Kraftwerken im Prognosezeitraum erheblich zunehmen wird.

Beispiel herunterladen

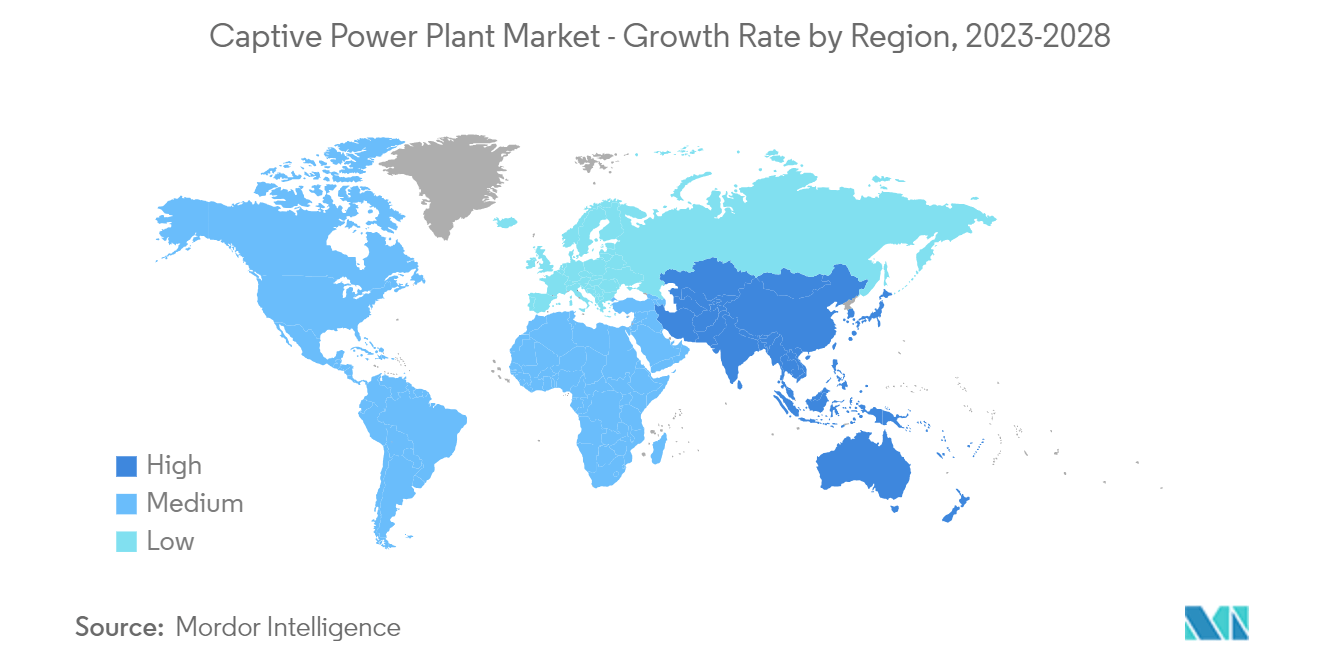

Asien-Pazifik wird den Markt dominieren

- Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2022 den Markt für Eigenkraftwerke dominieren wird und diese Dominanz voraussichtlich auch in den kommenden Jahren beibehalten wird. Faktoren wie das Bevölkerungswachstum, die schnelle Urbanisierung und die Industrialisierung treiben den Strombedarf in der Region voran und schaffen erhebliche Möglichkeiten für den Kapazitätsausbau.

- Gemessen am BIP ist China die zweitgrößte Volkswirtschaft der Welt. Im Jahr 2022 wuchs das BIP des Landes um etwa 0,8 % und erreichte 17,96 Billionen US-Dollar. Das Wachstum im Land nimmt allmählich ab, da die Bevölkerung altert, das verarbeitende Gewerbe hin zu Dienstleistungen und die externe Nachfrage hin zur Binnennachfrage wechselt und die Wirtschaft von Investitionen auf Konsum umstellt.

- Aufgrund des erheblichen Wachstums in den Sektoren Chemie, Öl und Gas, Metallverarbeitung und anderen Sektoren wird China voraussichtlich einer der größten und am schnellsten wachsenden Märkte für firmeneigene Kraftwerke sein. Darüber hinaus wird erwartet, dass es im Prognosezeitraum weiterhin ein ähnliches Wachstum geben wird, da Eigenkraftwerke in diesen Branchen eine entscheidende Rolle spielen.

- Die Eisen- und Stahlindustrie ist ein bedeutender Markt für firmeneigene Kraftwerke. Nach Angaben der World Steel Association betrug die Stahlproduktion in China im Jahr 2022 etwa 1.018 Millionen Tonnen, etwa 54 % der weltweiten Stahlproduktion.

- Darüber hinaus leistet die petrochemische Industrie einen wichtigen Beitrag zur chinesischen Wirtschaft und ist ein Schlüsselbereich für die Unterstützung der qualitativ hochwertigen Entwicklung des verarbeitenden Gewerbes. China erlebt in jüngster Zeit Entwicklungen im petrochemischen Sektor. Beispielsweise kündigten Aramco und die Joint-Venture-Partner Panjin Xincheng Industrial Group und NORINCO Group im März 2023 Pläne an, mit dem Bau eines bedeutenden integrierten Raffinerie- und Petrochemiekomplexes im Nordosten Chinas zu beginnen. Der Komplex wird eine Kombination aus einer Raffinerie mit einer Kapazität von 300.000 Barrel pro Tag und einer petrochemischen Anlage mit einer jährlichen Produktionskapazität von 1,65 Millionen Tonnen Ethylen und 2 Millionen Tonnen Paraxylol umfassen. Der Baubeginn wird voraussichtlich im zweiten Quartal 2023 erfolgen, nachdem das Projekt die behördlichen Genehmigungen erhalten hat. Es wird erwartet, dass es bis 2026 vollständig betriebsbereit sein wird.

- Südkorea investiert auch in sein Petrochemiegeschäft, was voraussichtlich zu einer steigenden Nachfrage nach firmeneigenen Kraftwerken führen wird. Im November 2022 kündigte Saudi Aramco Investitionspläne für rund 7 Milliarden US-Dollar in der Fabrik einer südkoreanischen Tochtergesellschaft in der Hafenstadt Ulsan an, um weitere hochwertige petrochemische Produkte herzustellen. Nach Angaben des Unternehmens ist das Shaheen-Projekt Saudis größte Investition in dem asiatischen Land zur Entwicklung eines der weltweit größten raffinerieintegrierten petrochemischen Steamcracker.

- Aufgrund dieser Trends in der Stahl- und Petrochemieindustrie wird daher erwartet, dass die Nachfrage nach firmeneigenen Kraftwerken im Prognosezeitraum erheblich steigen wird.

Beispiel herunterladen