Größe und Marktanteil des kanadischen Energiemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

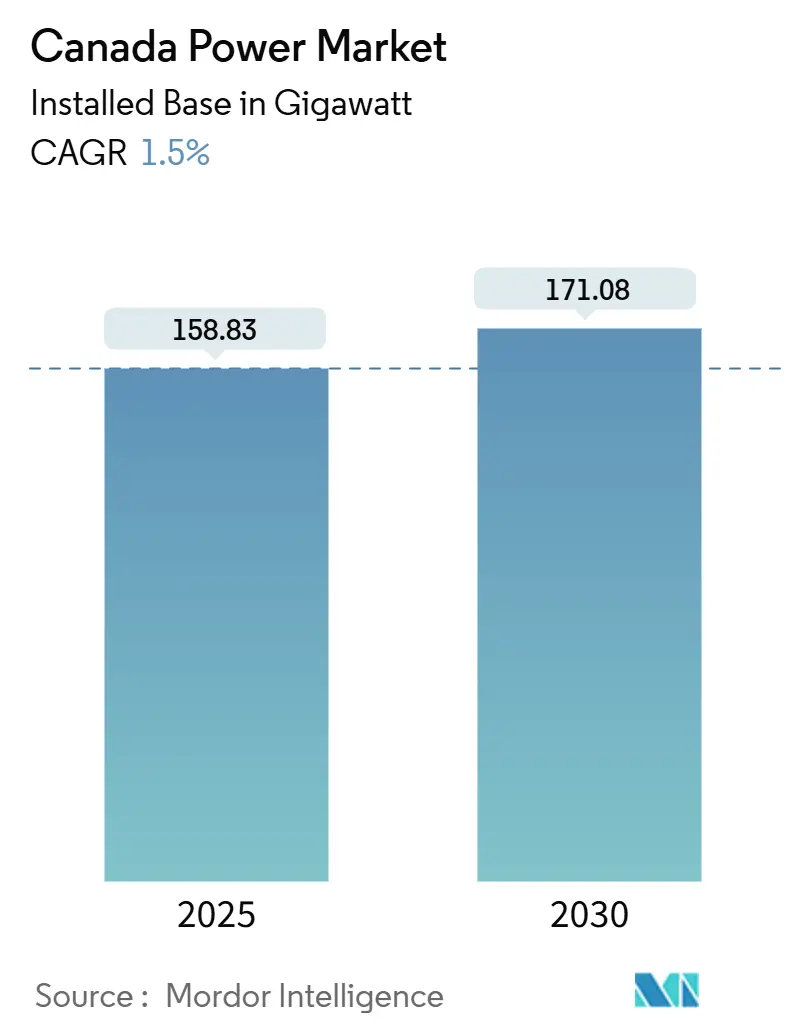

| Marktvolumen (2025) | 158.83 Gigawatt |

| Marktvolumen (2030) | 171.08 Gigawatt |

| Wachstumsrate (2025 - 2030) | 1.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Energiemarkts von Mordor Intelligence

Die Größe des kanadischen Energiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 158,83 Gigawatt im Jahr 2025 auf 171,08 Gigawatt bis 2030 wachsen, mit einer CAGR von 1,5 % während des Prognosezeitraums (2025–2030).

Beschleunigte Kohlestilllegungen in Alberta und Saskatchewan, gepaart mit Wasserkraft-Sanierungsprogrammen in Quebec und British Columbia, verändern den Erzeugungsmix grundlegend. Die Elektrifizierung der Industrie in den Ölsand- und Bergbausektoren, rasch wachsende grenzüberschreitende Exporte in die Vereinigten Staaten und der Ausbau von Speichern im Versorgungsmaßstab schaffen neue Nachfrage- und Flexibilitätsmöglichkeiten. Provinzielle Staatsunternehmen dominieren weiterhin Übertragung und Grundlastversorgung, doch unabhängige Entwickler skalieren Wind-, Solar- und Batterieprojekte im Rahmen langfristiger Verträge. Übertragungsengpässe in abgelegenen indigenen Gebieten sowie die jahrzehntelangen Genehmigungszyklen für große Wasser- und Kernkraftprojekte bleiben die wichtigsten strukturellen Einschränkungen für kurzfristige Kapazitätserweiterungen.

Wichtigste Erkenntnisse des Berichts

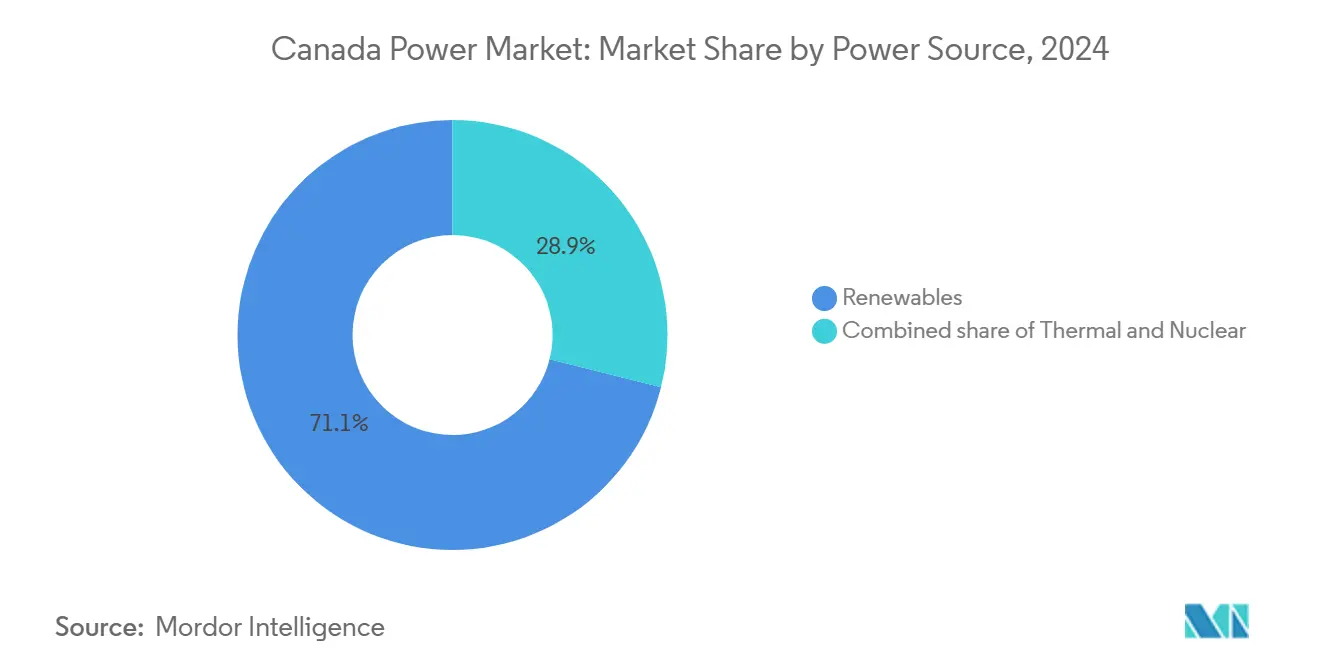

- Nach Energiequelle hielten erneuerbare Energien im Jahr 2024 einen Marktanteil von 71,1 % am kanadischen Energiemarkt; die Nachfrage nach thermischem Ersatz positioniert das Segment für eine Expansion mit einer CAGR von 2,3 % bis 2030.

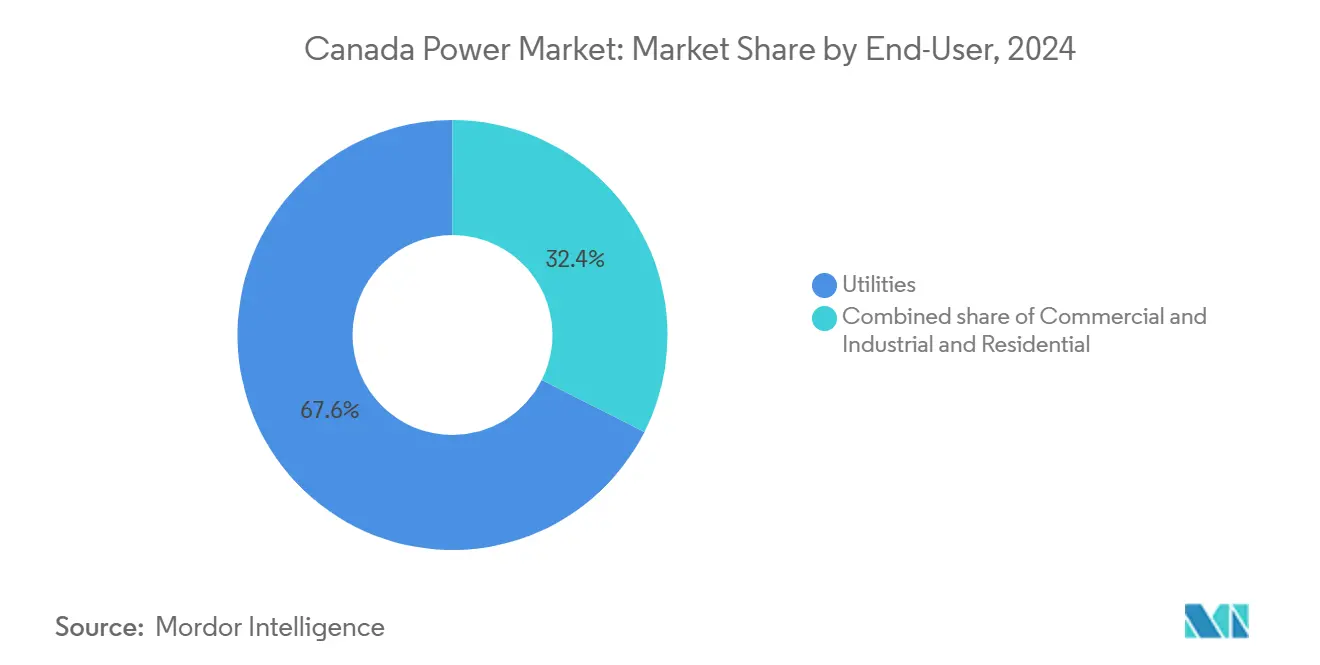

- Nach Endverbraucher entfiel auf das Gewerbe- und Industriesegment im Jahr 2024 ein Anteil von 39,2 % an der Größe des kanadischen Energiemarkts, und es wird prognostiziert, dass es bis 2030 mit einer CAGR von 2,9 % wächst.

Trends und Erkenntnisse im kanadischen Energiemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Investitionen in saubere Energie und Netto-Null-Kohlenstoffmandat | +0.4% | National, hoch in Alberta, Ontario, Quebec | Langfristig (≥ 4 Jahre) |

| Schnelle Kohlestilllegung in Alberta und Saskatchewan | +0.3% | Alberta, Saskatchewan | Kurzfristig (≤ 2 Jahre) |

| Wasserkraft-Sanierungsprogramme | +0.2% | Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Ölsandbetrieben und Bergbauanlagen | +0.3% | Alberta, Saskatchewan, Nördliche Territorien | Mittelfristig (2–4 Jahre) |

| Wachsender grenzüberschreitender Stromhandel mit dem Nordosten der USA | +0.2% | Quebec, Ontario, Manitoba | Langfristig (≥ 4 Jahre) |

| Integration von Speichern im Versorgungsmaßstab in provinzielle unabhängige Systembetreiber | +0.1% | Alberta, Ontario, British Columbia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen in saubere Energie und Netto-Null-Kohlenstoffmandat

Bundes- und Provinzregierungen stellten im Jahr 2024 9,1 Milliarden CAD (6,7 Milliarden USD) für saubere Energieinfrastruktur bereit, die Netzmodernisierung, Beschaffung erneuerbarer Energien und Nachrüstungen zur Kohlenstoffabscheidung finanzieren.[1]Umwelt und Klimawandel Kanada, „Emissionsminderungsplan 2030”, Regierung Kanada, canada.ca Der Emissionsminderungsplan 2030 schreibt eine Reduzierung der Emissionen im Energiesektor um 40 % gegenüber 2005 vor, was die ungeminderte Kohle- und Erdgasverstromung bis zum Ende des Jahrzehnts faktisch eliminiert. Wasserreiche Provinzen können die Anforderungen durch die Sanierung bestehender Staudämme und die Stärkung von Verbindungsleitungen erfüllen, während auf fossile Brennstoffe angewiesene Regionen Gigawatt-skalierte Wind-, Solar- und Speicherkapazitäten innerhalb enger Zeitrahmen einsetzen müssen. Die nachrangige Kreditfazilität der Canada Infrastructure Bank, die 200 Basispunkte unter dem Marktzins bepreist ist, erschloss im Jahr 2024 3,2 GW neue erneuerbare Energien. Unabhängige Erzeuger nutzen diese Konditionen, um traditionelle kostenbasierte Tarife zu unterbieten, und setzen Regulierungsbehörden unter Druck, veraltete Tarifmodelle zu überdenken.

Schnelle Stilllegung von Kohlekraftwerkskapazitäten in Alberta und Saskatchewan treibt Ersatznachfrage an

Alberta legte im Jahr 2024 2,1 GW Kohlekapazität still und erhöhte damit die kumulierten Abschaltungen seit 2019 auf 4,8 GW, während Saskatchewan 0,6 GW in Boundary Dam und Poplar River außer Betrieb nahm.[2]Alberta Electric System Operator, „Langfristiger Angemessenheitsbericht 2024”, aeso.ca Die Umrüstungen von TransAlta im Jahr 2024 fügten 1,4 GW gasbefeuerte Flexibilität hinzu, doch das Händlerengagement gegenüber der volatilen AECO-Preisgestaltung gefährdet die Projektökonomie. Der Alberta Electric System Operator prognostiziert eine Versorgungslücke von 1,2 GW bis 2028, wenn Wind- und Solarausbauten hinter den Stilllegungen zurückbleiben – ein Szenario, das Notimporte aus British Columbia erzwingen könnte. Strompreisanstiege über 100 CAD pro MWh während der Winterspitzen 2024 haben ein Fenster für Entwickler geschaffen, Knappheitsrenten vor der Kapazitätssättigung zu sichern.

Wasserkraftinfrastruktur-Sanierungsprogramme unter Führung von Quebec und British Columbia

Hydro-Québec investierte im Jahr 2024 3,2 Milliarden CAD (2,4 Milliarden USD) in Turbinen-, Generator- und Überlaufaufrüstungen an Anlagen aus den Jahren 1960 bis 1980 mit dem Ziel, bis 2030 einen effizienzbasierten Kapazitätszuwachs von 1,5 GW zu erzielen.[3]Hydro-Québec, „Jahresbericht 2024”, hydroquebec.com Die Fertigstellung des 1,1-GW-Staudamms Site C durch BC Hydro offenbarte eine Kostenüberschreitung von 84 %, was Regulierungsbehörden dazu veranlasste, Sanierungen gegenüber Neubauprojekten zu bevorzugen. Der Ersatz veralteter Francis-Turbinen durch drehzahlvariable Einheiten steigert die Leistung um 8 % bis 12 % zu einem Zehntel der Kosten eines Neubaus. Überschüssige Wasserkraftexporte – 2,4 GW in im Jahr 2024 unterzeichneten Verträgen – quersubventionieren die Inlandstarife, doch steigende US-amerikanische Anforderungen an lokale Inhalte könnten künftige Exportprämien einschränken.

Elektrifizierung von Ölsandbetrieben und Bergbauanlagen

Ölsandbetreiber verbrauchten im Jahr 2024 18,2 TWh, gegenüber 14,7 TWh im Jahr 2020, da elektrische Dampferzeugung Gaskessel ersetzte, um Scope-1-Emissionen unter einem eskalierenden CO₂-Preis zu reduzieren, der 80 CAD pro Tonne erreichte. Suncor und Cenovus streben an, bis 2030 40 % der Dampfkapazität zu elektrifizieren, was 1,8 GW zusätzliche Netzversorgung erfordert. Teck Resources verpflichtete sich zu 600 Millionen CAD (442 Millionen USD) für batteriebetriebene Muldenkipper, die von standortinternen Mikronetzen gespeist werden. Die industrielle Nachfrage steigt jährlich um 3,2 %, gegenüber 0,8 % in den Wohn- und Gewerbesegmenten, was Versorgungsunternehmen zwingt, Planungsannahmen zu überarbeiten, die auf flachen industriellen Lasten basieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange Vorlaufzeiten für Genehmigungen großer Wasser- und Kernkraftprojekte | -0.2% | National, konzentriert in Ontario, Quebec, British Columbia | Langfristig (≥ 4 Jahre) |

| Übertragungsengpässe in abgelegenen indigenen Gebieten | -0.1% | Nördliche Territorien, abgelegene Regionen von Alberta, British Columbia, Ontario, Manitoba | Mittelfristig (2–4 Jahre) |

| Volatile Erdgaspreise beeinflussen die Wettbewerbsfähigkeit gasbetriebener Kraftwerke | -0.15% | Alberta, Saskatchewan, Ontario | Kurzfristig (≤ 2 Jahre) |

| Wachsender Widerstand der Gemeinschaft gegen Onshore-Windparks in Atlantik-Kanada | -0.05% | Nova Scotia, New Brunswick, Prince Edward Island, Neufundland und Labrador | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange Vorlaufzeiten für Genehmigungen großer Wasser- und Kernkraftprojekte

Große Wasser- und Kernkraftprojekte erfordern unter dem Gesetz zur Folgenabschätzung und den Konsultationsregeln für indigene Völker 10 bis 15 Jahre von der Einreichung bis zur kommerziellen Inbetriebnahme. Ontario Power Generations 300-MW-Kleinmodulreaktor in Darlington, der im Dezember 2024 genehmigt wurde, wird erst 2029 in Betrieb gehen. BC Hydros Staudamm Site C war neun Jahre lang Gegenstand von Rechtsstreitigkeiten, was die Kosten in die Höhe trieb und die Inbetriebnahme verzögerte. Solche Zeitrahmen dämpfen den Appetit privater Investoren auf Grundlastanlagen und lenken Kapital in Wind-, Solar- und Speicherprojekte, die innerhalb von 36 Monaten in Betrieb gehen, jedoch nicht die Kapazitätsfaktoren aufweisen, um stillgelegte Kohle- und Kernkraftwerke vollständig zu ersetzen.

Übertragungsengpässe in abgelegenen indigenen Gebieten

Konsultationen gemäß Abschnitt 35 und der Erklärung der Vereinten Nationen über die Rechte indigener Völker verlängern die Übertragungsgenehmigung um 24 bis 36 Monate und erhöhen die Kapitalkosten um 15 % bis 25 %. Hydro Ones Waasigan-Leitung erlitt Verzögerungen, als die Lac-Seul-First-Nation im Jahr 2024 die Bedingungen zur Erlösbeteiligung neu verhandelte. Der Kanadische Stromverband schätzt, dass Genehmigungsverzögerungen im Jahr 2024 1,2 Milliarden CAD (884 Millionen USD) zu den Übertragungskosten hinzufügten und 2,1 GW erneuerbarer Energien, die auf Netzzugang warten, verzögerten. Entwickler leiten Projekte um umstrittene Gebiete herum oder stellen sie ein, wenn Alternativen unwirtschaftlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Erneuerbare Energien verankern den Dekarbonisierungspfad

Erneuerbare Energien machten im Jahr 2024 71,1 % der Kapazität aus, angeführt von Wasserkraft-, Wind- und Solarzusätzen, die zusammen voraussichtlich mit einer CAGR von 2,3 % bis 2030 expandieren werden.[4]Kanadische Energiebehörde, „Kanadas Energiezukunft 2024”, Regierung Kanada, cer-rec.gc.ca Wasserkraftanlagen stellten etwa 60 % der erneuerbaren Kapazität bereit, obwohl Neubauprojekte auf ökologische und indigene Hürden stoßen, die neue Standorte einschränken. Windzusätze betrugen im Jahr 2024 durchschnittlich 1,8 GW, mit Vertragspreisen unter 50 CAD pro MWh, was neue Gasanlagen in Alberta unterbietet. Solarausbauten konzentrierten sich auf den Süden Ontarios und Alberta, wo Bundessteuergutschriften Projekte im Versorgungsmaßstab unter 40 CAD pro MWh trieben.

Der rückläufige Kohleanteil repräsentiert jetzt nur noch 20,4 % der Kapazität, während Erdgaskraftwerke eher Spitzenlastausgleichsrollen als konstante Grundlastfunktionen übernehmen. Kernkraft hielt einen Anteil von 8,5 %, da Ontarios 13 CANDU-Reaktoren Genehmigungen zur Laufzeitverlängerung erhielten. Der erneuerbare-Energien-lastige Erzeugungsmix verstärkt den langfristigen Wandel im kanadischen Energiemarkt hin zu kohlenstoffarmen Quellen und unterstreicht gleichzeitig den Bedarf an Speichern, Verbindungsleitungen und Laststeuerung, um Reservemargen aufrechtzuerhalten. Das Segment der erneuerbaren Energien erfasste im Jahr 2024 71,1 % des Marktanteils am kanadischen Energiemarkt und wird voraussichtlich die dominante Position während der gesamten Prognose behalten.

Nach Endverbraucher: Industrielle Elektrifizierung übertrifft das Wachstum der Versorgungsunternehmen

Versorgungsunternehmen kontrollierten im Jahr 2024 60,8 % der installierten Kapazität, doch Gewerbe- und Industriekunden skalieren schneller auf der Grundlage der Elektrifizierung der Ölsandgewinnung, der Dekarbonisierung des Bergbaus und des Baus von Rechenzentren.[5]Suncor Energy, „Elektrifizierungsstrategie für Ölsande”, suncor.com Der Stromverbrauch in den Ölsanden stieg im Jahr 2024 auf 18,2 TWh, ein Anstieg von 24 % seit 2020, und Elektrifizierungsverpflichtungen implizieren eine zusätzliche Netznachfrage von 1,8 GW bis 2030. Teck Resources und Barrick Gold planen die Elektrifizierung von Minenflotten und fügen 0,9 GW inkrementelle Last hinzu. Cloud-Anbieter kündigten 1,2 GW Rechenzentrumskapazität in Quebec und Ontario an, angezogen von kohlenstoffarmen Wasserkraftversorgungen.

Die Wohnraumnachfrage steigt jährlich um 0,6 %, gedämpft durch Effizienzgewinne durch Wärmepumpen und neue Bauvorschriften. Hinter dem Zähler liegende Solar- und Kraft-Wärme-Kopplungsanlagen ermöglichen es Industriekunden, die Abnahme durch Versorgungsunternehmen zu umgehen, was die volumetrischen Einnahmen für Übertragungseigentümer reduziert. Folglich wird das Gewerbe- und Industriesegment voraussichtlich die höchste inkrementelle Kapazität innerhalb des kanadischen Energiemarkts hinzufügen, was Regulierungsbehörden herausfordert, Tarife neu zu gestalten, die feste Netzkosten auch dann decken, wenn der Durchsatz sinkt.

Geografische Analyse

Alberta und Saskatchewan führen den disruptiven Wandel an, nachdem sie seit 2019 4,8 GW Kohle eliminiert und 6,2 GW Ersatzwind-, Solar- und Gaskapazität beschafft haben. Albertas Händlerrahmen zog TransAlta, Capital Power und Brookfield Renewable an, setzte Verbraucher aber auch Winterstromspitzen über 150 CAD pro MWh im Januar 2024 aus. Saskatchewans reguliertes Modell erlaubt die Rückgewinnung gestrandeter Kohlevermögenswerte, doch sein langsamerer Ausbau erneuerbarer Energien erhöht die Abhängigkeit von Gasspitzenlastkraftwerken inmitten von AECO-Preisschwankungen. Beide Provinzen benötigen neue Hochspannungsleitungen, um südliche Windzonen mit nördlichen Industrielasten zu verbinden.

Das wasserkraftdominierte Quebec und British Columbia betrieben zusammen im Jahr 2024 60 GW Wasserkraft, wobei Quebec 2,4 GW nach New York und Neuengland im Rahmen von im selben Jahr unterzeichneten Verträgen exportierte. BC Hydros Site C ging mit 1,1 GW in Betrieb, doch seine Kostenüberschreitungen verhärteten den politischen Widerstand gegen künftige Großstaudämme. Beide Provinzen betonen nun die Netzoptimierung gegenüber dem Erzeugungswachstum und verfolgen Übertragungsaufrüstungen und nachfrageseitiges Management zur Aufnahme der Elektrifizierung.

Ontario betreibt einen hybriden Markt, in dem der unabhängige Systembetreiber staatseigene, private und importierte Erzeugung einsetzt. Kernkraft lieferte im Jahr 2024 55 % der Erzeugung und wird nach Sanierungen bis 2055 für die Reservemargen entscheidend bleiben. Atlantik-Kanada bleibt die am stärksten fossilabhängige Region, mit Kohle und Gas bei 48 % der Erzeugung im Jahr 2024, obwohl Nova Scotias Ziel von 80 % erneuerbarer Energien bis 2030 einen raschen Windausbau katalysiert.

Wettbewerbslandschaft

Staatsunternehmen – Hydro-Québec, Ontario Power Generation, BC Hydro, SaskPower und Manitoba Hydro – hielten im Jahr 2024 68 % der installierten Kapazität und nutzten das Eigentum an der Übertragungsinfrastruktur, um eine kostengünstige Kapitalfinanzierung zu sichern. Unabhängige Stromerzeuger, darunter Brookfield Renewable, TransAlta und Northland Power, operieren hauptsächlich unter 20- bis 25-jährigen Verträgen, die Renditen absichern, aber das Händlerpotenzial begrenzen. Dieses zweigliedrige System positioniert Staatsunternehmen als Grundlastverwalter, während private Entwickler vertraglich gesicherte erneuerbare Energien anstreben.

Batteriespeicher stellen eine wettbewerbliche Nische dar. Capital Powers 400-MW/1.600-MWh-Anlage, die im Oktober 2024 in Betrieb genommen wurde, ist die größte in Kanada und signalisiert einen Brückenkopf für unabhängige Stromerzeuger außerhalb traditioneller kostenbasierter Versorgungsgebiete. Staatsunternehmen haben den Speicherbereich noch nicht dominiert, was privaten Marktteilnehmern ermöglicht, Preisgestaltung und Einnahmequellen aus Hilfsdiensten zu definieren.

Netztechnologien gewinnen ebenfalls an Bedeutung. Hydro One installierte im Jahr 2024 1,2 Millionen intelligente Zähler und erschloss damit zeitvariable Tarife und Laststeuerung. FortisBC und Emera schlossen Rollouts zur Verteilungsautomatisierung ab, die Ausfallzeiten um 15 % bis 20 % reduzierten. Diese Aufrüstungen geben regulierten Versorgungsunternehmen neue Hebel zum Schutz von Einnahmen, da dezentrale Erzeugung die volumetrischen Verkäufe erodiert.

Führende Unternehmen der kanadischen Energiebranche

Hydro-Québec

Ontario Power Generation

TC Energy Corp.

Brookfield Renewable Partners

TransAlta Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Hydro-Québec unterzeichnete eine 20-jährige Vereinbarung mit der New York State Energy Research and Development Authority zur Lieferung von 1,25 GW über die Champlain-Hudson-Leitung im Wert von 3,8 Milliarden USD.

- Januar 2025: Brookfield Renewable erwarb ein 1,2-GW-Wind-Solar-Portfolio in Alberta von TransAlta für 1,9 Milliarden CAD.

- Dezember 2024: Ontario Power Generation erhielt die Genehmigung, mit einem 300-MW-Kleinmodulreaktor in Darlington fortzufahren, der für die Inbetriebnahme 2029 vorgesehen ist.

- November 2024: TC Energy verkaufte seinen 50-%-Anteil an Bruce Power an eine von OMERS geführte Gruppe für 2,4 Milliarden CAD.

- Oktober 2024: Capital Power nahm eine 400-MW-Batterieanlage in Alberta in Betrieb, das größte Speicherprojekt des Landes.

Berichtsumfang des kanadischen Energiemarkts

Der Bericht zur kanadischen Energiebranche umfasst:

| Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Öl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die installierte Kapazität im kanadischen Energiemarkt voraussichtlich wachsen?

Die Gesamtkapazität wird voraussichtlich von 158,83 GW im Jahr 2025 auf 171,08 GW bis 2030 steigen, was einer CAGR von 1,50 % entspricht.

Welches Erzeugungssegment wird bis 2030 die meiste neue Kapazität hinzufügen?

Erneuerbare Energien werden die Führung übernehmen und mit einer CAGR von 2,3 % wachsen, gestützt durch Wind-, Solar- und Wasserkraft-Sanierungsprogramme.

Warum erhalten Batteriespeicherprojekte starkes Interesse von Entwicklern?

Vier-Stunden-Lithium-Ionen-Systeme kosten heute etwa 285 CAD pro kWh, wodurch sie Gaskraftwerke bei der Spitzenlastreduzierung und Hilfsdiensten überbieten können.

Was treibt den Anstieg der industriellen Stromnachfrage an?

Die Elektrifizierung der Ölsandgewinnung, die Dekarbonisierung von Minenflotten und der Bau von Hyperscale-Rechenzentren erhöhen zusammen die industriellen Lasten um jährlich 3,2 %.

Welche Provinzen exportieren am meisten Strom in die Vereinigten Staaten?

Quebec, Ontario und Manitoba dominieren die Exporte, wobei Hydro-Québec allein Verträge über 2,4 GW in den Nordosten der USA gesichert hat.

Wie lange dauert es, neue große Wasser- oder Kernkraftprojekte in Kanada zu bauen?

Genehmigung und Bau dauern aufgrund von Bundesbewertungen und Konsultationen mit indigenen Völkern in der Regel 10 bis 15 Jahre.

Seite zuletzt aktualisiert am: