Größe und Marktanteil des Marktes für Enterprise Information Archiving

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.31 Milliarden US-Dollar |

| Marktgröße (2031) | 17.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.41% CAGR |

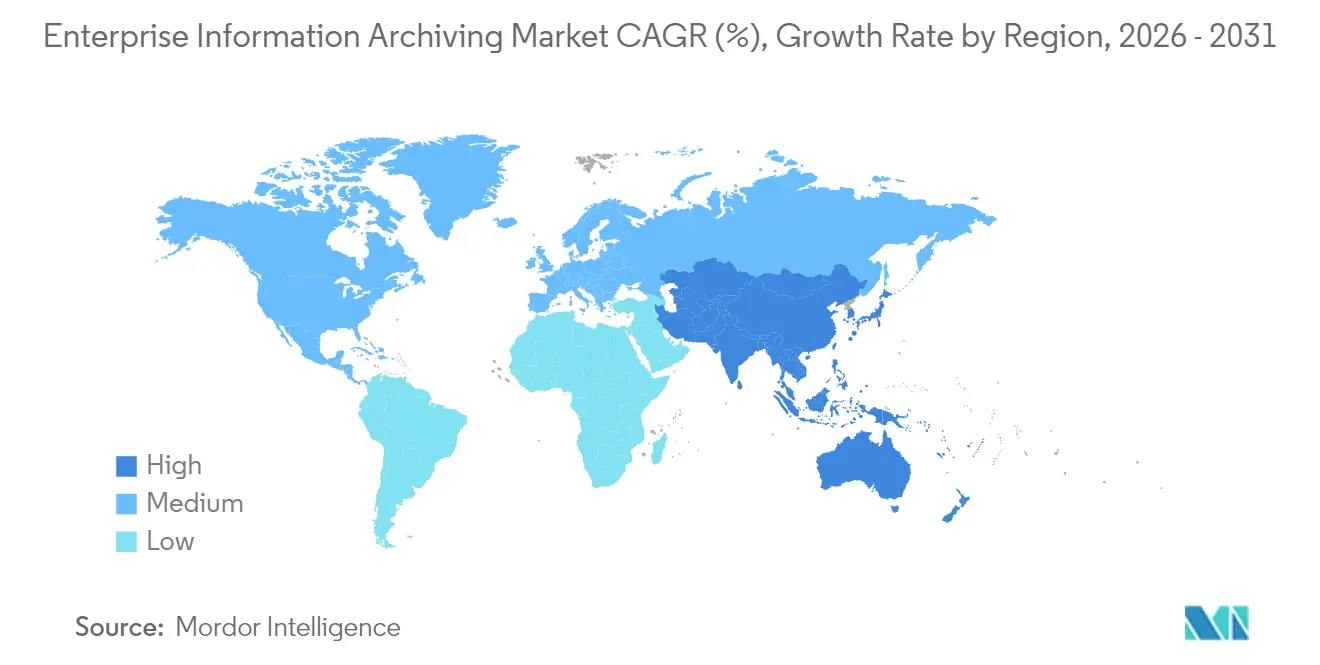

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Enterprise Information Archiving von Mordor Intelligence

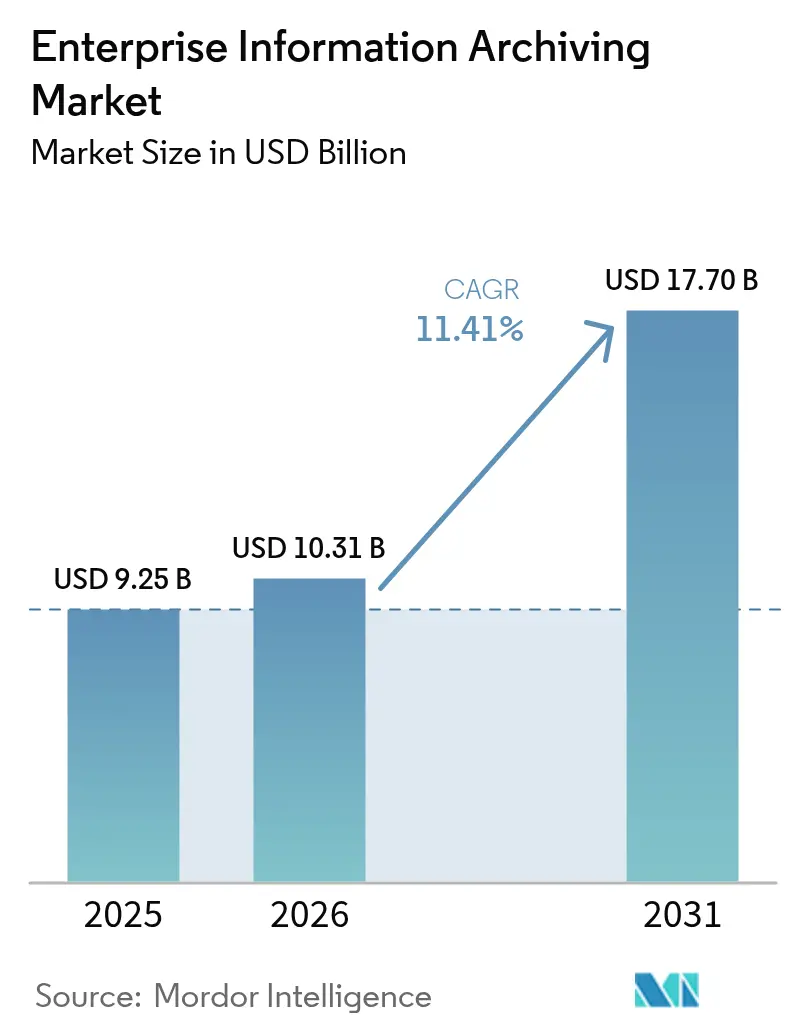

Die Größe des Marktes für Enterprise Information Archiving wird voraussichtlich von USD 9,25 Milliarden im Jahr 2025 auf USD 10,31 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,41 % über den Zeitraum 2026–2031 USD 17,7 Milliarden erreichen. Diese Expansion ist auf strengere globale Vorschriften zur Aufzeichnungspflicht, zunehmende E-Discovery-Risiken und eine entschiedene Verlagerung hin zu cloudnativen Aufbewahrungsplattformen zurückzuführen. Anbieter integrieren künstliche Intelligenz in die Kernfunktionen für Erfassung, Klassifizierung und Suche, um Compliance-Kosten zu senken und Archive in Erkenntnisquellen zu verwandeln. Die steigende Nachfrage nach unveränderlichem Objektspeicher, zunehmende Rechtsstreitigkeitsstrafen im Zusammenhang mit dem Verschwinden von Nachrichten sowie die Notwendigkeit, generative KI-Modelle mit gut verwalteten historischen Daten zu trainieren, beschleunigen die Akzeptanz zusätzlich. Die Wettbewerbsdynamik begünstigt Anbieter, die eine kanalübergreifende Erfassung in großem Maßstab integrieren und dabei unterschiedliche Souveränitätsvorschriften in verschiedenen Regionen erfüllen können.

Wichtigste Erkenntnisse des Berichts

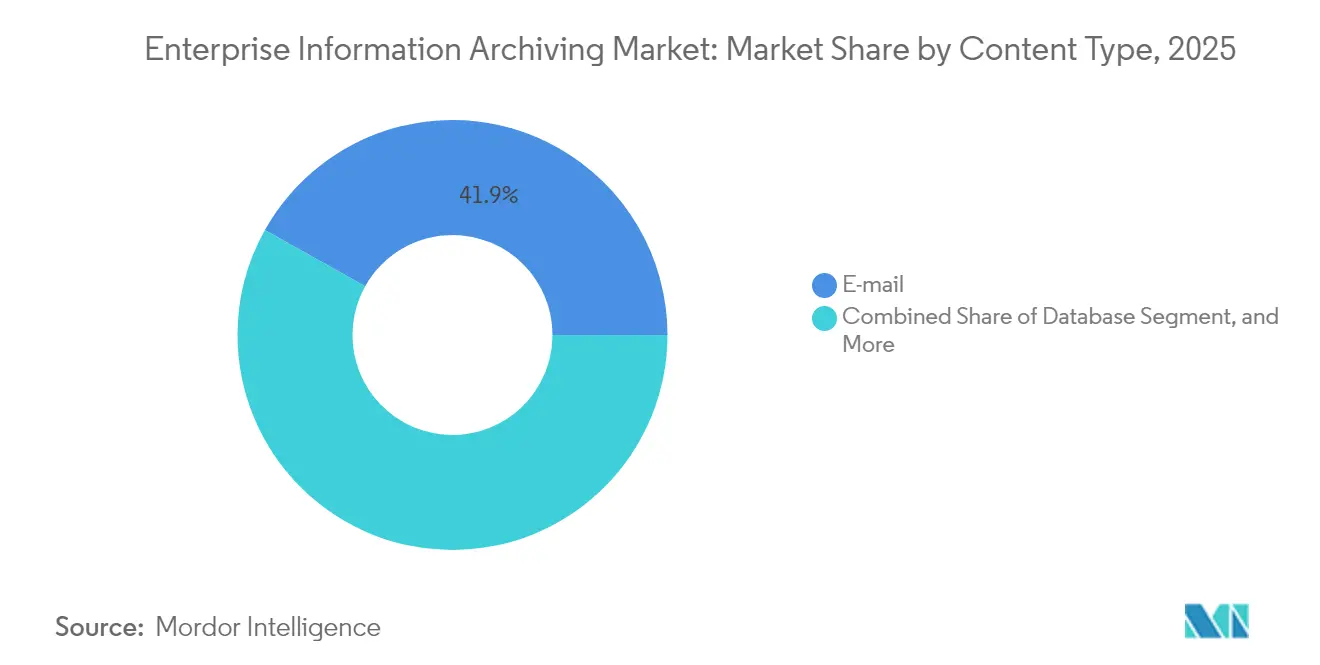

- Nach Inhaltstyp hielt E-Mail im Jahr 2025 einen Marktanteil von 41,88 % am Markt für Application Performance Management, während das Datenbankarchivierung bis 2031 mit einer CAGR von 14,92 % voranschreitet.

- Nach Dienstleistungen entfiel im Jahr 2025 ein Marktanteil von 36,10 % am Markt für Enterprise Information Archiving auf die Systemintegration, während Beratungsdienstleistungen mit einer CAGR von 12,23 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Bereitstellungsmodus dominierten Cloud-Implementierungen im Jahr 2025 mit einem Anteil von 70,56 % an der Größe des Marktes für Enterprise Information Archiving, während On-Premise-Bereitstellungen mit einer CAGR von 14,38 % bis 2031 expandieren.

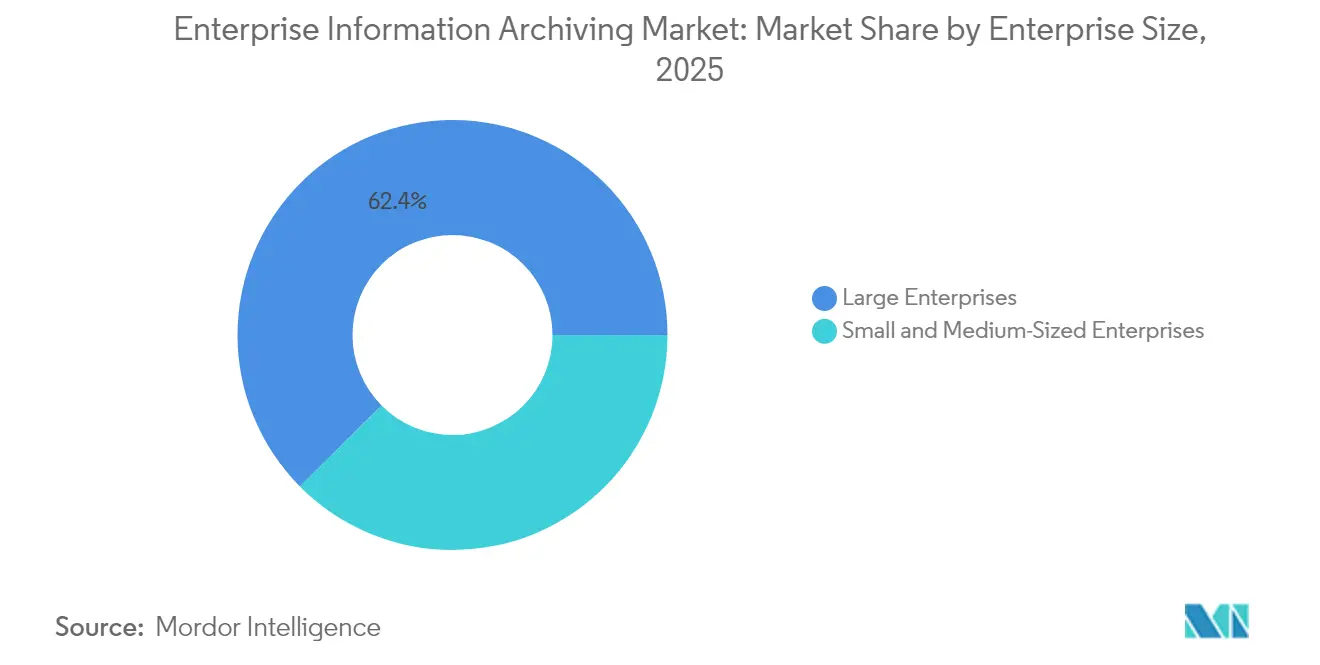

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Marktanteil von 62,44 % am Markt für Enterprise Information Archiving, während kleine und mittlere Unternehmen auf eine CAGR von 13,31 % bis 2031 zusteuern.

- Nach Endnutzerbranche trugen Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit 28,74 % zum Marktanteil am Markt für Enterprise Information Archiving bei, während Regierung und Verteidigung zwischen 2026 und 2031 die schnellste CAGR von 13,72 % verzeichneten.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,15 % am Markt für Enterprise Information Archiving; der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 13,61 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Enterprise Information Archiving

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Volumen compliance-pflichtiger Daten | +2.8% | Nordamerika, Europäische Union, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Verlagerung von CAPEX zu OPEX durch Cloud-Archivierung | +2.1% | Nordamerika, asiatisch-pazifischer Raum, weltweite Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Anstieg der E-Discovery-Rechtsstreitigkeitskosten | +1.9% | Nordamerika, Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von Kollaborationsanwendungen | +1.7% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-fähige Archive | +1.4% | Nordamerika, Europäische Union, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach unveränderlichem WORM-Speicher | +1.1% | Finanzzentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Volumen compliance-pflichtiger Daten

Regulierungsbehörden in den Bereichen Finanzen, Gesundheitswesen und öffentlicher Sektor erweitern die Aufbewahrungsvorschriften auf Chat-, Social-Media- und flüchtige Nachrichten. Die US-amerikanische SEC, FTC und das DOJ verlangen nun die Aufbewahrung von Slack-, Teams- und WhatsApp-Nachrichten, was die Dringlichkeit für einheitliche Erfassungsplattformen erhöht.[1]Weberman, Melissa, „Bundesbehörden konzentrieren sich weiterhin auf die Aufbewahrung von Kollaborationstools und flüchtigen Nachrichten,” Arnold and Porter, arnoldporter.com Krankenhäuser müssen alle Patientenkommunikation gemäß HIPAA als geschützte Gesundheitsinformationen behandeln und eine manipulationssichere Speicherung über Portale, Text und Video hinweg gewährleisten. In Europa zwingt die Datenschutz-Grundverordnung mit ihrer Datensparsamkeitsklausel Unternehmen dazu, granulare Klassifizierung mit automatisierter Löschung zu kombinieren. Insgesamt vergrößern diese Vorschriften den Archiv-Fußabdruck und erzwingen Investitionen in skalierbare, richtliniengesteuerte Repositories, die strukturierte und unstrukturierte Quellen überbrücken können.

Verlagerung von CAPEX zu OPEX durch Cloud-Archivierung

Cloudnative Plattformen ersetzen Hardware-Erneuerungszyklen durch elastische, nutzungsbasierte Modelle. Fallstudien zeigen, dass Unternehmen nach der Ablösung veralteter Bandbibliotheken und der Migration zu Archive360 auf Azure Blob-Ebenen USD 40 Millionen an Fünfjahreskosten einsparen. Kleinere Unternehmen erhalten unternehmensgerechte Aufbewahrung ohne Kapitalbudgets, was die Demokratisierung von Compliance-Tools fördert. Hyperscaler-Marktplätze bündeln Archivlizenzen mit Produktivitätssuiten, beispielsweise Microsoft 365-Aufbewahrungsbezeichnungen und Purview E-Discovery, was die Beschaffung weiter vereinfacht. Kostengünstige Kaltebenen wie AWS Glacier Deep Archive senken die Speicherpreise auf unter USD 1 pro Terabyte monatlich und erhalten den OPEX-Schwung aufrecht.

Anstieg der E-Discovery-Rechtsstreitigkeitskosten

Rechtsabteilungen geben mehr aus, da Offenlegungsanforderungen Chat-Threads, Sprachaufzeichnungen, Reaktionen und Emojis umfassen. Die Echtzeit-Erfassung verhindert die Vernichtung von flüchtigem Inhalt und ermöglicht eine frühzeitige Fallbewertung in großem Maßstab. Nordamerikanische Gerichte verhängen zunehmend Strafen für unvollständige Chat-Aufbewahrung, was Investitionen in KI-gestützte Aussonderung und intelligentes Sampling zur Reduzierung von Prüfvolumina antreibt. Anbieter reagieren mit integrierter Automatisierung von Rechtshaltefristen, die Löschungen über Teams und Slack per API sofort aussetzen können, wodurch Risiken reduziert und Anwaltskosten kontrolliert werden.

Aufstieg von Kollaborationsanwendungen (Teams, Slack, Zoom)

Milliarden täglicher Teams- und Slack-Nachrichten verteilen regulierte Daten außerhalb von E-Mail-Silos. Finanzhändler müssen Emoticons, Bearbeitungen und GIFs gemäß FINRA-Regeln archivieren. Behördenlösungen verknüpfen Chat, Dateifreigaben und Besprechungstranskripte zu einer einzigen Zeitleiste und liefern Kontext für Prüfungen. Unternehmen bevorzugen Anbieter, die Metadaten kanalübergreifend normalisieren und eine föderierte Suche bereitstellen, um konsistente Aufbewahrungspläne trotz Plattformproliferation sicherzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von veralteten On-Premise-E-Mail-Archiven | -1.8% | Weltweit, insbesondere in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen für KMU | -1.2% | Schwellenmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe Datensouveränitätsvorschriften | -0.9% | Europäische Union, asiatisch-pazifischer Raum, globaler Einfluss | Langfristig (≥ 4 Jahre) |

| Schatten-IT und Chat-Ops-Ausbreitung | -0.7% | Technologiezentrierte Organisationen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von veralteten On-Premise-E-Mail-Archiven

Viele Unternehmen betreiben noch immer Veritas Enterprise Vault oder Dell SourceOne und häufen versunkene Kosten und Petabytes an ausgelagerten Nachrichten an. Die Migration von Beständen in Cloud-Buckets ohne Verletzung der Beweismittelkette ist komplex und führt häufig zu langwierigen hybriden Infrastrukturen. Ältere Systeme verfügen nicht über APIs für moderne Analysen, was teure Umgehungslösungen für E-Discovery erzwingt. Der Mangel an Technikern mit Kenntnissen in veralteten Plattformen verlängert Projektzeitpläne und bindet Kapital in veralteter Hardware.

Budgetbeschränkungen für KMU

Regulatorische Verpflichtungen gelten auch für kleine Unternehmen, doch Compliance-Fachkräfte und -Tools bleiben teuer. Abonnementpläne helfen, aber nutzungsbasierte Such-, Export- und Rechtshaltegebühren können enge Budgets dennoch übersteigen. KMU verlassen sich häufig auf Managed-Service-Anbieter, was Margenebenen hinzufügt, die Einsparungen schmälern. Dieser Kostendruck verzögert die vollständige Archivierung, hinterlässt Lücken bei der Chat- oder Social-Media-Erfassung und erhöht das Rechtsstreitigkeitsrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltstyp: E-Mail führt weiterhin, während Datenbanken stark wachsen

E-Mail hielt im Jahr 2025 41,88 % des Umsatzes und verankerte den Markt für Enterprise Information Archiving durch etablierte Erfassungsrichtlinien und Vertrautheit der Regulierungsbehörden. Die Größe des Marktes für Enterprise Information Archiving im Bereich Datenbanken wird jedoch voraussichtlich mit einer CAGR von 14,92 % expandieren, da Unternehmen erkennen, dass strukturierte Datensätze Analyse- und KI-Pipelines speisen. Gleichzeitig profitieren Instant-Messaging-Archive von der Allgegenwart von Kollaborationsanwendungen, während Web- und Social-Media-Sammlungen die Transparenzanforderungen des öffentlichen Sektors erfüllen.

Die Aufbewahrung strukturierter Daten zieht Investitionen in gestuften Speicher, Abfragebeschleunigung und richtliniengesteuerte Maskierung an, die persönliche Identifikatoren schützt. Integrierte Plattformen leiten nun Tabellen, Protokolle und Zeitreihendaten in dasselbe Governance-Gefüge wie Chat- oder Sprachdateien. Erweiterte Klassifizierung erkennt sensible Spalten bei der Aufnahme und weist automatisch Aufbewahrungscodes zu, wodurch der manuelle Überwachungsaufwand reduziert wird.

Nach Dienstleistungen: Integration dominiert, Beratung steigt

Die Systemintegration erfasste im Jahr 2025 36,10 % der Ausgaben, da Unternehmen kanalübergreifende Erfassung, Identitätsmanagement und Orchestrierung von Rechtshaltefristen miteinander verknüpften. Implementierer ordnen Aufbewahrungsregeln über Dutzende von Rechtsordnungen hinweg zu und betten Journaling-Konnektoren in Teams, Slack und Zoom ein. Die Größe des Marktes für Enterprise Information Archiving im Bereich Beratung wird voraussichtlich jährlich um 12,23 % wachsen, da Unternehmen spezialisierte Beratung zu Privacy-by-Design-Architekturen und KI-gesteuerter Klassifizierung suchen.

Dienstleister gehen über reine Migrations-Dienstleistungen hinaus und liefern Automatisierungsskripte, Richtlinienvorlagen und Analyse-Dashboards. Schulung und Support bleiben für das Änderungsmanagement notwendig, aber Anbieter automatisieren zunehmend routinemäßige Anpassungen durch Modelle des maschinellen Lernens, die die Auswahl von Archivstufen und Deduplizierungspläne optimieren.

Nach Bereitstellungsmodus: Cloud dominiert, On-Premise bleibt bestehen

Cloud-Archive hielten im Jahr 2025 70,56 % des Umsatzes dank elastischer Wirtschaftlichkeit und schlüsselfertiger Compliance-Zertifizierungen. Dennoch werden On-Premise-Bereitstellungen das Gesamtwachstum mit einer CAGR von 14,38 % übertreffen, was Verteidigungsbehörden und Kapitalmarktabteilungen widerspiegelt, die Daten aufgrund von Souveränitäts- oder Latenzanforderungen nicht exportieren können. Hybride Designs entstehen, die es ermöglichen, sensible Datensätze lokal zu halten, während umfangreiche Analysen in der Cloud durchgeführt werden.

Anbieter reagieren mit regional gesperrten Speicherknoten und vom Kunden verwalteten Verschlüsselungsschlüsseln. Einige bieten softwaredefinierte Appliances an, die Cloud-APIs spiegeln, sodass Unternehmen Workloads verschieben können, ohne Anwendungen neu zu schreiben. Diese Flexibilität erhält Investitionen in beide Modelle aufrecht und verhindert eine einseitige Migrationserzählung.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Großunternehmen kontrollierten im Jahr 2025 62,44 % der Ausgaben durch weitreichende globale Präsenz und kanalübergreifende Compliance-Anforderungen. Der Marktanteil im Markt für Enterprise Information Archiving unter KMU ist kleiner, wächst jedoch mit einer CAGR von 13,31 % rasch. Verbrauchsbasierte Preisgestaltung senkt Einstiegshürden, während vorgefertigte regulatorische Vorlagen die Konfiguration minimieren. Anbieter sprechen diese Gruppe mit assistentengesteuerten Bereitstellungen und verwalteten Discovery-Add-ons an, sodass schlanke IT-Teams die Komplexität auslagern können.

KMU betrachten Archive zunehmend als Datenseen für Kundeneinblicke und nicht nur als Compliance-Tresore. KI-Module liefern Stimmungstrends und Produktfeedback aus Chat-Protokollen und bieten einen kommerziellen Mehrwert, der laufende Abonnementgebühren ausgleicht.

Nach Endnutzerbranche: Finanzdienstleistungen führen; Regierung steigt

Banken, Versicherer und Broker-Dealer trugen im Jahr 2025 28,74 % des Umsatzes bei, bedingt durch Regel 17a-4 und MiFID-II-Mandate, die präzise Aufbewahrungsfristen und einmal beschreibbaren Speicher vorschreiben. Regierung und Verteidigung werden voraussichtlich jährlich um 13,72 % wachsen, da Behörden Programme für elektronische Akten modernisieren und Cloud-Smart-Direktiven verfolgen. Gesundheitsorganisationen führen Chat-Erfassung ein, um Telemedizin-Transkripte gemäß HIPAA zu schützen, während Fertigungsunternehmen IoT-Telemetrie für Garantieanalysen und Qualitätsprüfungen archivieren.

Branchenspezifische Lösungen betten regulatorische Taxonomien ein, wie NIST-Kontrollen für die Verteidigung oder CFR-Titel-21-Anforderungen für die Biowissenschaften, und reduzieren so den Anpassungsaufwand. Horizontale Anbieter arbeiten mit Domänenexperten zusammen, um Regelwerke vorab zu laden und Einreichungsworkflows zu automatisieren, wodurch die vertikale Reichweite ohne den Aufbau maßgeschneiderter Codebasen erweitert wird.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,15 % des Marktes für Enterprise Information Archiving, gestützt durch die Durchsetzung von SEC- und FINRA-Aufzeichnungspflichten sowie HIPAA- und DOJ-Aufbewahrungsrichtlinien. Finanzinstitute investieren stark in Chat-Journaling und prädiktive Analysen, um Strafen in Millionenhöhe zu vermeiden. Bundesweite Cloud-First-Richtlinien treiben Behörden dazu an, elektronische Akten in FedRAMP-autorisierte Repositories zu migrieren, was die Nachfrage des öffentlichen Sektors robust hält. Kanada folgt mit provinziellen Datenschutzgesetzen, die sich an den DSGVO-Grundsätzen orientieren und die panregionalen Compliance-Ausgaben stärken.

Europa hält einen erheblichen Anteil dank DSGVO, eIDAS und branchenspezifischen Verpflichtungen. Multinationale Unternehmen setzen lokalisierte Cluster ein, um Datensouveränitätsregeln einzuhalten und gleichzeitig die Suche über Rechtsordnungen hinweg zu zentralisieren. Deutschland treibt Fertigungsanwendungsfälle voran, die IoT-Telemetrie mit Prozesssteuerungsprotokollen kombinieren, während das Vereinigte Königreich die Überwachung des Finanzverhaltens nach dem Brexit betont. Anbieter, die sowohl EU- als auch britische Rahmenwerke zertifizieren, sichern sich einen Wettbewerbsvorteil.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 13,61 %. China setzt Datenlokalisierungsgesetze durch, die inländische Cloud-Regionen begünstigen, während Indiens Gesetz zum Schutz digitaler personenbezogener Daten die Akzeptanz bei multinationalen Unternehmen beschleunigt, die eine regionale Trennung benötigen. Japan und Südkorea setzen auf KI-gestützte Klassifizierung, und Singapur positioniert sich als Compliance-Hub für südostasiatische Finanzströme. Lokale Kanalpartner und souveräne Cloud-Optionen werden zu entscheidenden Differenzierungsmerkmalen.

Wettbewerbslandschaft

Die Wettbewerbsintensität steigt, da traditionelle Archivierungsanbieter, Cloud-Hyperscaler und Nischen-Compliance-Spezialisten konvergieren. Microsoft integriert Purview-Aufbewahrung mit Teams-Erfassung, während Veritas, nun unter Cohesity-Eigentümerschaft nach dem USD-7-Milliarden-Deal, die Multicloud-Analysen erweitert und gemeinsam mehr als 12.000 Kunden bedient. Archive360 nutzt die Azure-Infrastruktur, um veraltete Stubs im Petabyte-Maßstab zu migrieren, und beansprucht USD 40 Millionen an Kundeneinsparungen über fünf Jahre. Smarsh und SteelEye passen FINRA-zentrierte Überwachungsmodule an und integrieren Sprachtranskription und lexikonbasierte Alarmierung.

Aufkommende Disruptoren betonen offene APIs und Microservices, die innerhalb von Tagen statt Monaten mit neuen Kanälen verbunden werden können. Anbieter differenzieren sich durch KI-Module, die Sensibilitätskennzeichnung, PII-Schwärzung und prädiktive Rechtshalteumfänge automatisieren. Die Zertifizierungstiefe – FedRAMP High, SOC 2 Typ II und ISO 27001 – bleibt ein wichtiges Kaufkriterium, insbesondere für Deals im öffentlichen Sektor und im Gesundheitswesen. Partnerschaften mit globalen Systemintegratoren erweitern die Reichweite in regulierte Branchen, während regionale Wiederverkäufer souveräne Cloud-Mandate adressieren.

Strategische Schritte in den Jahren 2024–2025 umfassen den Start von Preservicas KI-gestütztem Dienst zur digitalen Aufbewahrung, die asiatische Vertriebspartnerschaft von Sharp Archive und die Übernahme von Sealk durch Datasite, um M&A-Suchfunktionen in seine Plattform zu integrieren. Diese Transaktionen zeigen eine Verlagerung von reiner Speicherung hin zu mehrwertschaffenden Analysen und Workflow-Automatisierung und unterstreichen die Entwicklung des Marktes von einem Compliance-Repository zu einer Intelligenzschicht.

Marktführer im Bereich Enterprise Information Archiving

Barracuda Networks, Inc

Google LLC

Microsoft Corporation

ZL Tech

Veritas Technologies LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Preservica startete seine neue Enterprise-Plattform für digitale Aufbewahrung mit verbesserter Sicherheit, automatisierter Aufbewahrung und KI/ML-Integration.

- Oktober 2025: Sharp Archive ging eine Partnerschaft mit Trinax Pte Ltd ein, um den Vertrieb seiner Kommunikationsarchivierungssuite im asiatisch-pazifischen Raum zu erweitern.

- September 2024: Datasite übernahm das in Paris ansässige Unternehmen Sealk und fügte KI-gestützte M&A-Suche zu seinem Portfolio hinzu.

- Juni 2024: SOLIX Technologies aktualisierte seine SOLIXCloud-Archivierungsplattform mit verbesserten Analysen.

Berichtsumfang des globalen Marktes für Enterprise Information Archiving

Lösungen für Enterprise Information Archiving erfassen, indizieren und archivieren Daten. Außerdem machen sie große Mengen archivierter Informationen in Sekunden durchsuchbar und abrufbar.

Unternehmen nutzen diese Lösungen zur Optimierung von Informationsressourcen, zur Verbesserung der Effizienz und zur Aufrechterhaltung der Transparenz. Die Schätzung bezieht sich auf lizenz- und abonnementbasierte Softwareangebote für verschiedene Inhaltstypen von Anbietern sowie auf dienstleistungsbezogene Umsätze im untersuchten Markt.

Der Markt für Enterprise Information Archiving ist segmentiert nach Typ (Inhaltstypen (Datenbank, E-Mail, soziale Medien, Instant Messaging, Web, mobile Kommunikation, Datei sowie Unternehmensdateisynchronisierung und -freigabe), nach Dienstleistungen (Beratung, Systemintegration, Schulung, Support und Wartung)), nach Bereitstellungsmodus (On-Premise, Cloud), nach Unternehmensgröße (kleine und mittlere Unternehmen, Großunternehmen), Endnutzer (Regierung und Verteidigung, Bankwesen, Finanzdienstleistungen und Versicherungen, Gesundheitswesen und Pharmazeutik, Einzelhandel und E-Commerce, Fertigung und weitere Endnutzertypen) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt).

Der Bericht umfasst auch eine Analyse der Auswirkungen von COVID-19 auf den untersuchten Markt und die Stakeholder, die für die aktuelle Marktschätzung und zukünftige Prognosen berücksichtigt wird.

Der Bericht bietet die Marktgröße und Prognosen in Milliarden USD für alle oben genannten Segmente.

| Datenbank |

| Soziale Medien |

| Instant Messaging |

| Web |

| Mobile Kommunikation |

| Datei und Unternehmensdateisynchronisierung und -freigabe |

| Beratung |

| Systemintegration |

| Schulung, Support und Wartung |

| On-Premise |

| Cloud |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und Verteidigung |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Pharmazeutik |

| Einzelhandel und E-Commerce |

| Fertigung |

| Telekommunikation |

| Bildung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Israel |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Nach Inhaltstyp | Datenbank | ||

| Soziale Medien | |||

| Instant Messaging | |||

| Web | |||

| Mobile Kommunikation | |||

| Datei und Unternehmensdateisynchronisierung und -freigabe | |||

| Nach Dienstleistungen | Beratung | ||

| Systemintegration | |||

| Schulung, Support und Wartung | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Regierung und Verteidigung | ||

| Bankwesen, Finanzdienstleistungen und Versicherungen | |||

| Gesundheitswesen und Pharmazeutik | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Telekommunikation | |||

| Bildung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Südostasien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Israel | |

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Enterprise Information Archiving im Jahr 2026?

Er wird auf USD 10,31 Milliarden geschätzt, mit einer Prognose, bis 2031 bei einer CAGR von 11,41 % USD 17,7 Milliarden zu erreichen.

Welche Region führt bei der Einführung von Archivierungslösungen?

Nordamerika hält einen Anteil von 38,15 % dank ausgereifter Finanz- und Gesundheitsvorschriften.

Welcher Inhaltstyp dominiert heute die archivierten Volumina?

E-Mail bleibt mit 41,88 % des Umsatzes im Jahr 2025 dominant, obwohl das Datenbankarchivierung mit einer CAGR von 14,92 % am schnellsten wächst.

Warum beschleunigen KMU ihre Nutzung von Archivierungsplattformen?

Abonnementbasierte, cloudnative Tools beseitigen anfängliche Hardwarekosten und vereinfachen die Compliance, was eine CAGR von 13,31 % unter KMU antreibt.

Seite zuletzt aktualisiert am: