Marktgröße und Marktanteil für Informationssicherheitsberatung

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

| Marktgröße (2026) | 32.61 Milliarden US-Dollar |

| Marktgröße (2031) | 53.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

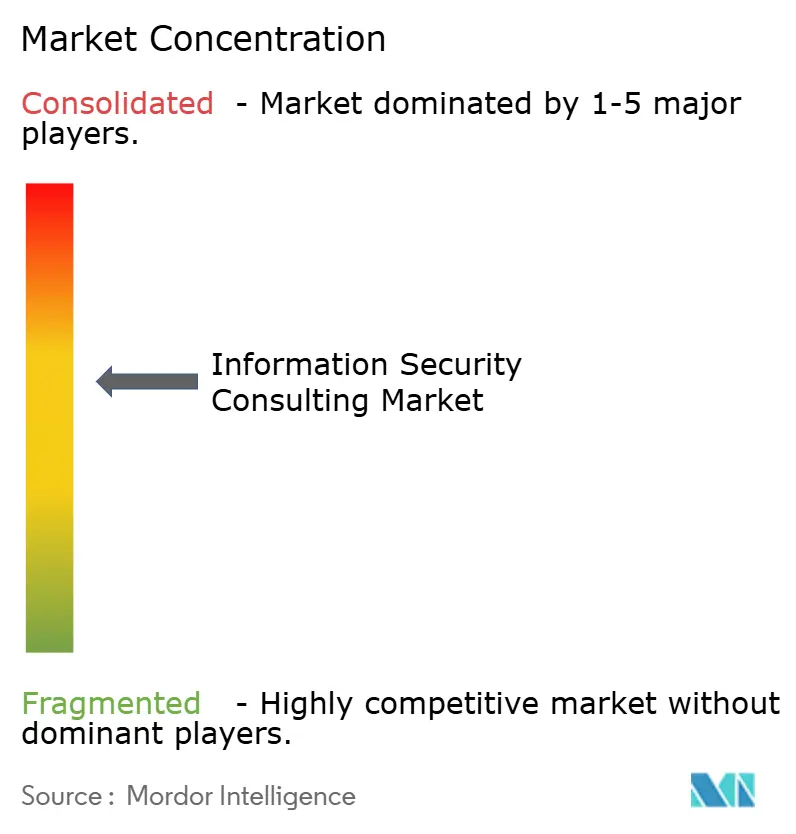

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Informationssicherheitsberatung durch Mordor Intelligence

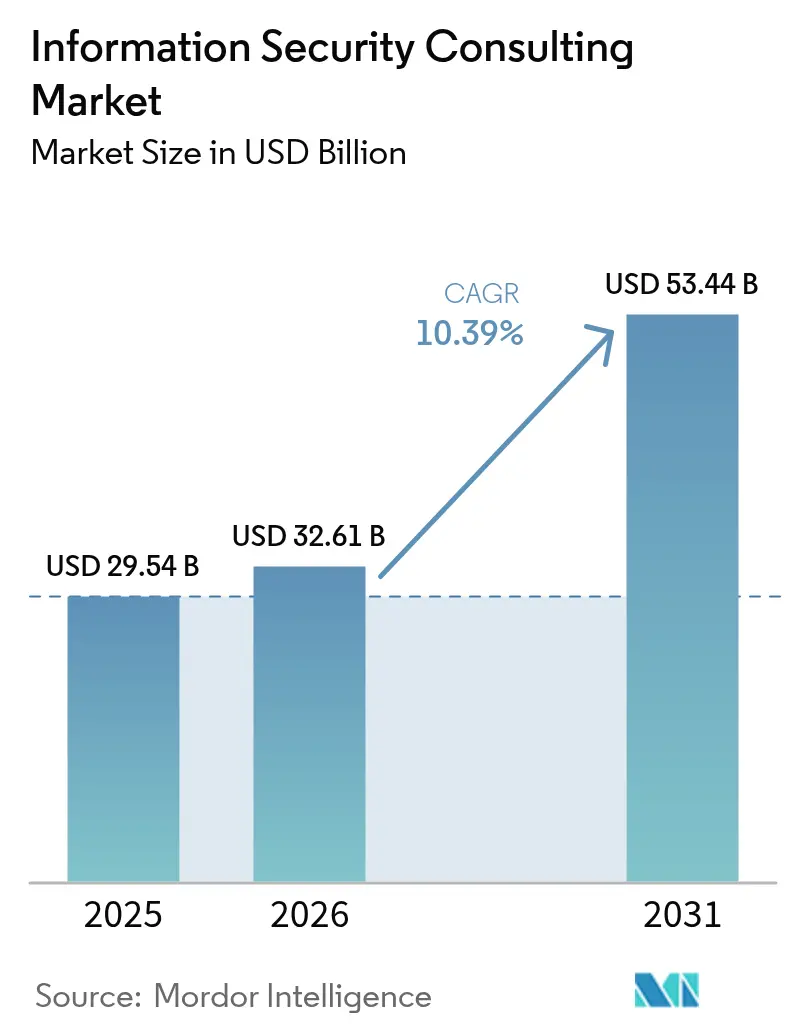

Die Marktgröße für Informationssicherheitsberatung wurde im Jahr 2025 auf 29,54 Milliarden USD geschätzt und soll von 32,61 Milliarden USD im Jahr 2026 auf 53,44 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 10,39 % während des Prognosezeitraums (2026–2031). Zunehmende Angriffsraffinesse, weitreichende regulatorische Anforderungen und hybride Arbeitsumgebungen verlagern die Ausgaben weiterhin von reaktiver Reaktion auf Sicherheitsverletzungen hin zu proaktiver Bedrohungsaufklärung, Zero-Trust-Konzeption und Risikomanagementberatung. Die Nachfrage verstärkt sich, da durch künstliche Intelligenz ermöglichte Angriffe, drohende Quantenrisiken und ausgedehnte Multi-Cloud-Umgebungen die interne Expertise der meisten Unternehmen übersteigen. Strategische Allianzen zwischen Beratern und Technologieanbietern beschleunigen die plattformgestützte Leistungserbringung und ermöglichen es Unternehmen, Bewertungs-, Implementierungs- und verwaltete Erkennungskapazitäten in einem einzigen Auftrag zu bündeln. Gleichzeitig bevorzugen Auftraggeber zunehmend ergebnisbasierte Verträge, die messbare Reduzierungen der Verweildauer, der Kosten von Sicherheitsverletzungen und des Compliance-Risikos versprechen.

Wichtigste Erkenntnisse aus dem Bericht

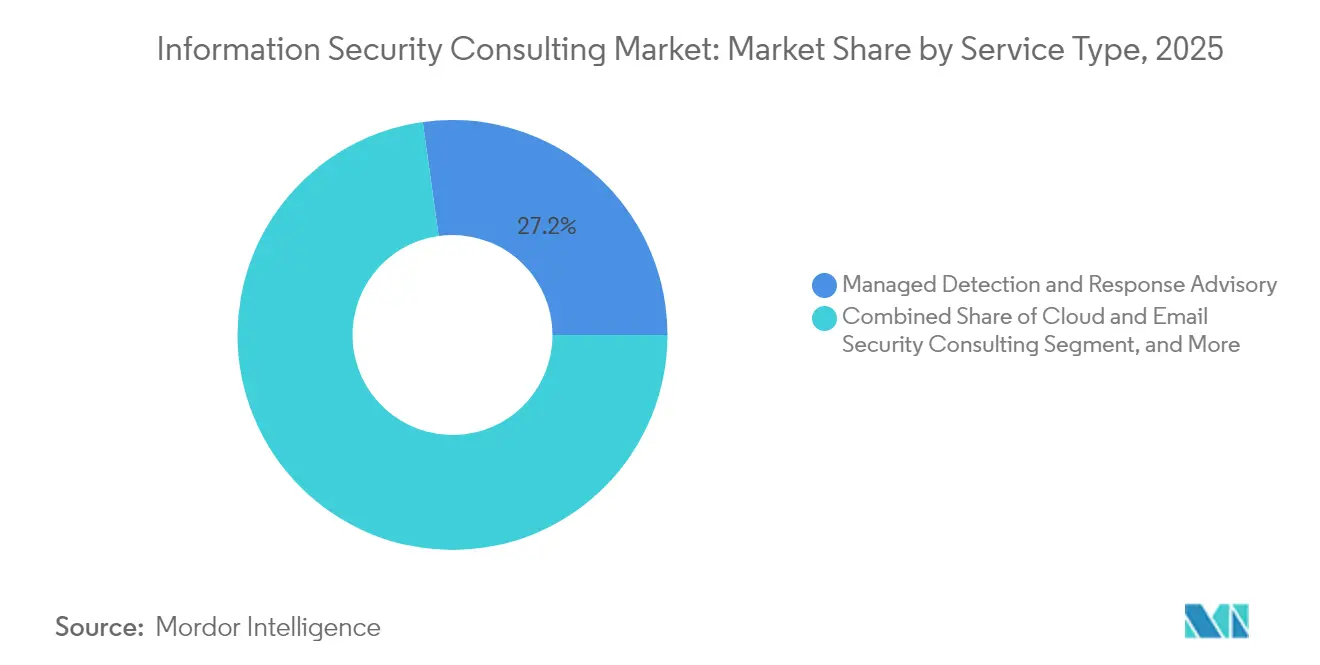

- Nach Dienstleistungsart führte die Managed Detection and Response-Beratung mit einem Marktanteil von 27,21 % im Markt für Informationssicherheitsberatung im Jahr 2025, während die Cloud- und E-Mail-Sicherheitsberatung bis 2031 mit einer CAGR von 10,66 % wächst.

- Nach Bereitstellungsmodus entfiel auf die Cloud-Bereitstellung im Jahr 2025 ein Anteil von 61,05 % an der Marktgröße für Informationssicherheitsberatung und sie expandiert bis 2031 mit einer CAGR von 11,34 %.

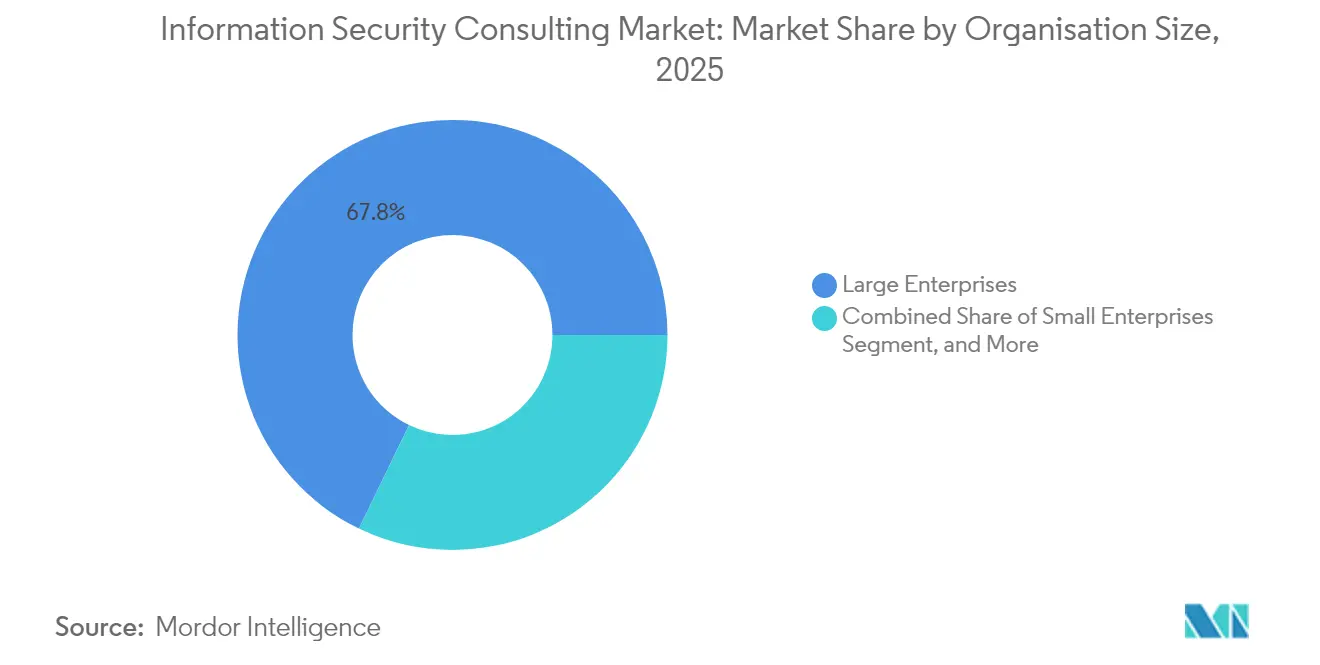

- Nach Unternehmensgröße hielten große Unternehmen im Jahr 2025 einen Anteil von 67,84 % an der Marktgröße für Informationssicherheitsberatung; kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 11,28 % bis 2031 das stärkste Wachstum.

- Nach Branche hielt BFSI im Jahr 2025 einen Umsatzanteil von 24,41 % im Markt für Informationssicherheitsberatung; für das Gesundheitswesen und die Biowissenschaften wird eine Expansion mit einer CAGR von 10,71 % zwischen 2026 und 2031 prognostiziert.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 39,55 % im Markt für Informationssicherheitsberatung, während der asiatisch-pazifische Raum voraussichtlich die schnellste CAGR von 10,90 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Informationssicherheitsberatung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Netzwerk- und Cloud-Komplexitäten | +2.8% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Eskalation regulatorischer und Compliance-Anforderungen | +2.1% | EU, Nordamerika, asiatisch-pazifische Kernmärkte | Langfristig (≥ 4 Jahre) |

| Beschleunigte digitale Transformation und Übernahme hybrider Arbeitsmodelle | +1.9% | Global, Beschleunigung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach GenAI-Sicherheits- und Modell-Governance-Beratung | +1.7% | Nordamerika, EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anforderungen der Cyber-Versicherungszeichnung für KMU | +1.4% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Quantenbereitschaft und Migration zur Post-Quanten-Kryptografie | +0.7% | Global, frühe Akzeptanz in Behörden und dem Finanzsektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Netzwerk- und Cloud-Komplexitäten

Ausgedehnte Multi-Cloud-Umgebungen, Identity Sprawl und API-Verbindungen multiplizieren blinde Flecken, die herkömmliche Perimeterschutzmaßnahmen übersehen, und befeuern die Premium-Nachfrage nach Architekten, die Zero-Trust-Frameworks und Cloud-native Kontrollmechanismen implementieren können. Beratungsaufträge bündeln zunehmend kontinuierliches Posture Management, Workload-Segmentierung und DevSecOps-Enablement, damit Kunden Fehlkonfigurationen beheben können, bevor Angreifer diese ausnutzen. Die MDR-Erweiterung von Deloitte veranschaulicht, wie Integratoren Beratung mit kontinuierlicher Überwachung kombinieren, um Erkennungsrückstände zu reduzieren und Vorfallkosten zu senken. Industrielle IoT-Implementierungen verschärfen das Komplexitätsproblem, da Geräte der Betriebstechnologie ohne eingebettete Sicherheit ausgeliefert werden und Berater verpflichten, IT- und OT-Abwehr zusammenzuführen. Da Cloud-Sicherheit bis 2027 voraussichtlich um mehr als 25 % jährlich wachsen wird, sichern sich beratende Partner, die Container-Härtung, serverlose Absicherung und Plattformautomatisierung beherrschen, einen First-Mover-Vorteil.[1]Agentur der Europäischen Union für Cybersicherheit, „Cybersicherheitsinvestitionen 2024”, enisa.europa.eu

Eskalation regulatorischer und Compliance-Anforderungen

Die NIS2-Richtlinie und der Digital Operational Resilience Act der Europäischen Union weiten gemeinsam Cybersicherheitspflichten auf mehr als 100.000 Einrichtungen aus und schreiben die Meldung von Vorfällen innerhalb von 24 Stunden vor sowie empfindliche Strafen bei Nichteinhaltung. Organisationen, die in mehreren Jurisdiktionen tätig sind, benötigen Lückenanalysen, Sanierungsfahrpläne und automatisierte Nachweiserhebung, um beide Rahmenwerke zu erfüllen, ohne Kosten zu duplizieren. Finanzinstitute stehen vor Doppelmeldepflichten, wo DORA und NIS2 sich überschneiden, was die Nachfrage nach Beratungsrahmen schärft, die Verschlüsselungs-, Protokollierungs- und Drittüberwachungsvorschriften in Einklang bringen.[2]Vanta, „DORA und NIS 2 erklärt”, vanta.com Außerhalb Europas haben die Cyber-Offenlegungsregel der US-amerikanischen Wertpapier- und Börsenaufsichtsbehörde und die australischen Reformen der kritischen Infrastruktur ähnliche Auswirkungen und veranlassen Vorstände, unabhängige Zusicherungs- und kontinuierliche Bestätigungsdienstleistungen einzuholen. Da Gesetzgeber Datenschutz-, KI- und kritische Lieferkettengesetze überarbeiten, wird die Komplexität der Compliance langfristig ein Wachstumsmotor für den Markt für Informationssicherheitsberatung bleiben.

Beschleunigte digitale Transformation und Übernahme hybrider Arbeitsmodelle

Hybrides Arbeiten löst feste Perimeter auf und zwingt Unternehmen dazu, Identität als neue Kontrollebene zu etablieren. Die Beratungsnachfrage steigt stark für Zero-Trust-Strategiegestaltung, Bereinigung privilegierter Zugänge und hochwertige Authentifizierungseinführungen, die SaaS-, On-Premises- und mobile Benutzer überbrücken. Vorstände fordern zunehmend KPI-gesteuerte Kennzahlen, wie laterale Bewegungsverweildauer oder Erfolgsquote beim Credential-Stuffing, wenn Transformationsbudgets genehmigt werden, was den Druck auf Berater erhöht, Risikoreduktionen zu quantifizieren. Organisatorisches Veränderungsmanagement etabliert sich als entscheidender Erfolgsfaktor; Berater müssen Prozesse neu gestalten, damit verteilte Belegschaften gleichzeitig die Anforderungen an minimale Zugriffsrechte, Resilienz und Datenresidenz einhalten. Der Markt für Informationssicherheitsberatung verlagert sich dadurch von Technologie-Blueprints zu einer ganzheitlichen Neuausrichtung des Betriebsmodells, das Sicherheitsleitplanken in DevOps-, Finanz- und HR-Workflows einbettet.

Nachfrage nach GenAI-Sicherheits- und Modell-Governance-Beratung

Unternehmen, die generative KI in ihre Produkte integrieren, entdecken neue Bedrohungen: Prompt Injection, Vergiftung von Trainingsdatensätzen und Manipulation von Modellausgaben. Beratungsteams kombinieren nun Data-Science-, Datenschutz- und Bedrohungsanalyse-Kompetenzen, um KI-Sicherheitsrahmen zu entwickeln, die den Modell-Lebenszyklus, die Vetting der Lieferkette und die Bias-Minderung abdecken. Eine Zusammenarbeit von Google, Microsoft und der polnischen Regierung aus dem Jahr 2025 unterstreicht den Vorstoß des öffentlichen Sektors zur sicheren Operationalisierung von KI und eröffnet Beratern mit Kenntnissen nationaler Sicherheitsstandards neue Türen. Beratungsaufträge umfassen zunehmend Red-Team-Simulationen gegen große Sprachmodelle und Richtlinienvorlagen, die algorithmische Entscheidungsfindung mit sektorspezifischen Vorschriften wie HIPAA oder PSD2 in Einklang bringen. Da Anbieter KI-fähige Plattformen für den Sicherheitsbetrieb einführen, wechseln Berater zu ergebnisorientierten Service-Level-Vereinbarungen, die Modellrisikoreduzierungen an geschäftliche KPIs knüpfen, und vertiefen so wiederkehrende Umsatzströme im Markt für Informationssicherheitsberatung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen bei KMU | -1.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Sicherheitspersonal | -1.2% | Global, ausgeprägt in Spezialgebieten | Mittelfristig (2–4 Jahre) |

| Tool-Sprawl-Erschöpfung treibt Anbieterkonsolidierung voran | -0.9% | Nordamerika, reife EU-Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Haftungsexposition schreckt kleinere Beratungsunternehmen ab | -0.6% | Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen bei KMU

Die regulatorische Ausweitung veranlasst kleinere Unternehmen, Beratung zu suchen, doch 34 % der Befragten in einer ENISA-Studie aus dem Jahr 2024 verfügten nicht über die Mittel, um selbst grundlegende NIS2-Kontrollen zu implementieren. Um diese Lücke zu überbrücken, bieten Berater abonnementbasierte Compliance-als-Dienstleistung-Pakete an, die Baseline-Bewertungen, virtuelle CISO-Stunden und automatisierte Nachweiserfassung zu vorhersehbaren monatlichen Preisen kombinieren. SaaS-Preisgestaltung senkt Eintrittsbarrieren, aber der Margendruck steigt, da Beratungsunternehmen Werkzeug- und Personalkosten absorbieren. Regierungen in Kanada, Singapur und Deutschland mildern das Hemmnis teilweise durch Steueranreize und Matching-Zuschüsse, doch der Zugang variiert stark, wodurch KMU in Schwellenmärkten am anfälligsten bleiben. In den nächsten zwei Jahren können Anbieter, die wiederholbare Vorgehensweisen verfeinern und KI-Co-Piloten für die Dokumentation nutzen, bisher unerschlossene Mikrosegmente des Marktes für Informationssicherheitsberatung erschließen.

Mangel an qualifiziertem Sicherheitspersonal

Bis 2025 übersteigen unbesetzte Cyberstellen weltweit 4 Millionen, mit spezialisierten Lücken in Cloud-Forensik, quantensicherer Kryptografie und der Abwehr von Betriebstechnologiebedrohungen. Beratungsunternehmen konkurrieren direkt mit Hyperscalern und Fintechs und sind gezwungen, Praktikantenkohorten zu verdoppeln, fortgeschrittene Zertifizierungen zu fördern und Kompetenzaustauschallianzen mit Universitäten aufzubauen. Talentknappheit verlängert Auftragszeiträume und treibt Tagessätze in die Höhe, was Festpreisangebote erschwert. Um Engpässen beim Personalbestand entgegenzuwirken, integrieren führende Berater Playbook-Automatisierung, wiederverwendbare Infrastruktur-als-Code-Vorlagen und KI-gesteuerte Kontrollprüfer, die es jüngeren Analysten ermöglichen, Aufgaben zu übernehmen, die einst erfahrenen Architekten vorbehalten waren. Obwohl diese Strategien Angebotsengpässe abschwächen, wird die Talentlücke den langfristigen CAGR des Marktes für Informationssicherheitsberatung weiterhin um etwa 1,2 Prozentpunkte schmälern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: MDR-Beratung dominiert inmitten des Cloud-Sicherheitsbooms

Die Managed Detection and Response-Beratung erzielte im Jahr 2025 einen Marktanteil von 27,21 % im Markt für Informationssicherheitsberatung, was die Kundenpräferenz für ergebnisbasierte Aufträge widerspiegelt, die 24×7-Überwachung, Bedrohungssuche und Incident-Response-Playbooks bündeln. Das Segment profitiert von der anhaltenden Ransomware-Problematik, den Versicherungsanforderungen für kontinuierliche Überwachung und dem Druck auf Vorstandsebene, Time-to-Contain-KPIs nachzuweisen. MDR-Berater integrieren zunehmend Backup-Unveränderlichkeit, automatisierte Isolierung und forensische Triage, um Reaktionszyklen zu verkürzen und die Rendite zu belegen. Im Gegensatz dazu sehen sich eigenständige Firewall- oder Netzwerkhärtungsprojekte mit Commoditisierung konfrontiert, da Cloud-Plattformen Basiskontrollen einbetten. Die Cloud- und E-Mail-Sicherheitsberatung, die voraussichtlich jährlich mit 10,66 % wächst, profitiert von Identity Sprawl, falsch konfigurierten Speicher-Buckets und Business-E-Mail-Compromise-Angriffen, die in Remote-Work-Umgebungen zunehmen. Berater, die sich durch DevSecOps-Enablement, API-Transparenz und kontextreiche Phishing-Simulationen differenzieren, sichern sich einen größeren Wallet-Anteil. Governance, Risk and Compliance behält eine stabile Nachfrage, da sich überlappende Gesetze vervielfachen; zukunftsorientierte Unternehmen verpacken jedoch nun kontinuierliches Kontroll-Monitoring und Verfolgung regulatorischer Änderungen in Retainer-Verträge, was dauerhaftere Umsätze schafft. Schließlich bieten aufkommende Untersegmente wie Quantenbereitschaft, OT-Bedrohungsmodellierung und KI-Sicherheits-Governance Prämienmargen, erfordern jedoch seltene Expertise, was frühe Marktteilnehmer in eine Position versetzt, den breiteren Markt für Informationssicherheitsberatung zu übertreffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt Plattformkonsolidierung

Cloud-Bereitstellungen machten im Jahr 2025 61,05 % der Marktgröße für Informationssicherheitsberatung aus und sollen bis 2031 mit einer CAGR von 11,34 % expandieren, da Unternehmen ERP-, Analyse- und Entwicklungsumgebungen auf neue Plattformen migrieren. Berater mit tiefen Hyperscaler-Allianzen helfen Kunden, native Sicherheitsreferenzarchitekturen, Identity Governance und Workload-Segmentierung auszurichten und die Zeit bis zur Produktionsreife zu verkürzen. Datenresidenzanforderungen und latenzsensitive OT-Workloads erhalten eine verbleibende On-Premises-Nische, doch selbst diese Projekte integrieren zunehmend Cloud-gestützte Analysen und Backups. Hybride Bereitstellungen entwickeln sich daher zu einheitlichen Kontrollebenen, bei denen Cloud Security Posture Management-Dashboards Signale von Legacy-Firewalls, CASBs und Endpoint-Detection-Agenten aufnehmen. Diese Konvergenz treibt die Anbieterkonsolidierung voran: Auftraggeber bevorzugen Berater, die überlappende Toolsets präskriptiv rationalisieren und Lizenzportfolios straffen. Infolgedessen tendiert der Markt für Informationssicherheitsberatung zu mehrjährigen Transformationsfahrplänen, die Migrationsplanung, Kontroll-Orchestrierung und verwaltete Betriebsabläufe unter gemeinsamen Erfolgskennzahlen vereinen.

Nach Unternehmensgröße: Unternehmensdominanz verdeckt KMU-Wachstumsbeschleunigung

Große Unternehmen blieben im Jahr 2025 mit einem Anteil von 67,84 % die mit Abstand größte Kundengruppe und unterstützen komplexe Programme, die Zero-Trust-Blueprints, Red-Team-Tests und Lieferkettensicherstellung umfassen. Sie beauftragen regelmäßig globale Beratungsunternehmen, die in der Lage sind, regulatorische Harmonisierung, Multi-Cloud-Telemetrieintegration und kontinuierliche Kontrollvalidierung über Hunderte von Tochtergesellschaften zu koordinieren. KMU stellen jedoch die am schnellsten wachsende Gruppe dar und verzeichnen eine CAGR von 11,28 %, da Cyber-Versicherungszeichnungsklauseln formelle Risikobewertungen, privilegierte Zugriffsbaselines und Incident-Response-Runbooks vorschreiben. Um preissensible Auftraggeber zu bedienen, setzen Berater auf Vorlagen-Richtlinienbibliotheken, virtuelle Prüfräume und KI-gestützte automatische Fragebogenausfüllung, die die Lieferkosten senken, ohne die Qualität zu beeinträchtigen. Mittelständische Unternehmen stehen an der Innovationsgrenze: Sie erproben sichere Coding-Gilden, Infrastruktur-als-Code-Sicherheitsgatter und nutzungsbasierte MDR-Abonnements, bevor solche Modelle nach oben skalieren. Über alle Ebenen hinweg gewinnen ergebnisbasierte Vergütungsstrukturen, die an Abschlussquoten für Prüfungsergebnisse und SLA-Einhaltung gekoppelt sind, an Popularität und verändern die Cashflow-Profile im Markt für Informationssicherheitsberatung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzer-Branche: Disruption im Gesundheitswesen fordert BFSI-Führung heraus

Kunden aus dem Finanzdienstleistungssektor hielten im Jahr 2025 einen Umsatzanteil von 24,41 %, gestützt durch die Kritikalität von Zahlungssystemen, strenge aufsichtsrechtliche Stresstests und eine obligatorische 24-Stunden-Meldepflicht für Vorfälle. Banken verlangen nach mehrschichtigen Kontrollen, Transaktionsintegritätsüberwachung, Betrugssanalytik und quantensicherem Schlüsselmanagement, was annuitätsähnliche Beratungspipelines schafft. Die CAGR von 10,71 % im Gesundheitswesen bis 2031 markiert den Sektor jedoch als lukrativstes Expansionsfeld. Krankenhäuser kämpfen mit mit dem Internet verbundenen Diagnosegeräten, der Interoperabilität elektronischer Patientenakten und Ransomware, die die Patientensicherheit bedroht, was Vorstände dazu veranlasst, Berater mit Kenntnissen in HIPAA, FDA-Vormarktzulassungsleitlinien und Härtung von Medizingeräten einzubeziehen. Telekommunikations-, Behörden- und Energieunternehmen suchen gleichermaßen nach sektorspezifischen Blueprints: 5G-Core-Slicing-Sicherheit, Segmentierung klassifizierter Netzwerke und Anomalieerkennung in Unterwerken, jeweils. Berater, die in der Lage sind, Kontrollkataloge und Bedrohungsmodelle auf jede Domäne zuzuschneiden, erzielen Premium-Abrechnungssätze und fördern so die Wettbewerbsstratifizierung des Marktes für Informationssicherheitsberatung.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 39,55 % im Markt für Informationssicherheitsberatung, gestützt durch ausgereifte Unternehmensbudgets, eine Bundeshaushaltszuweisung für zivile Cybersicherheit in Höhe von 13 Milliarden USD und eine aktive Risikokapitalpipeline, die Start-up-Partnerschaften katalysiert. US-amerikanische Anforderungen für kritische Infrastrukturen und die Finanzierung der nationalen Quantenstrategie Kanadas kanalisierten eine anhaltende Nachfrage nach Post-Quanten-Bereitschafts- und Betriebstechnologiesegmentierungsprojekten. Grenzüberschreitende Datenflussabkommen, wie der US-EU-Datenschutzrahmen, steigerten den Beratungsumsatz weiter, da multinationale Unternehmen harmonisierte Compliance-Fahrpläne anstrebten.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,90 % prognostiziert, was digitale Regierungsinitiativen, 5G-Rollouts und verstärkte staatlich geförderte Bedrohungen widerspiegelt. Japans Doktrin der aktiven Verteidigung und das Rekordbudget für Cybersicherheit erweitern den adressierbaren Beratungspool für Incident-Readiness, während Indiens Datenschutzgesetz für persönliche digitale Daten die Nachfrage nach Datenschutz-Folgenabschätzungen und Datenlokalisierungsstrategien ankurbelt. Australiens aktualisiertes Gesetz über kritische Infrastruktur weitet die Abdeckung auf mehr als 11 Sektoren aus und veranlasst kleine Versorgungsunternehmen und Häfen, ausgelagerte CISO-Dienste in Anspruch zu nehmen. Die rasche Cloud-Akzeptanz in Südostasien verstärkt gleichzeitig den Beratungsbedarf für Identitätsföderationen, Workload-Verschlüsselung und regionale SOC-Integration.

Europa behält seinen stabilen Schwung bei, da NIS2 und DORA mehrjährige Compliance-Fahrpläne vorantreiben; mehr als 100.000 Einrichtungen müssen Governance-, Risiko- und Drittüberwachungsprogramme neu gestalten, was robuste Beratungspipelines sicherstellt. Deutschlands subventionierte Zuschüsse zur Cyber-Resilienz und Frankreichs Finanzierung nach Ransomware-Angriffen auf Krankenhäuser eröffnen neue vertikale Nischen. Mittel- und Osteuropa profitiert unterdessen von erheblichen Technologieinvestitionen: Google und Microsoft haben bedeutende Mittel für die Entwicklung des polnischen Cyber-Ökosystems zugesagt, was Folgegeschäftsmöglichkeiten für lokale und internationale Berater schafft. Obwohl Südamerika sowie der Nahe Osten und Afrika derzeit kleinere Umsatzpools verzeichnen, schaffen ambitionierte Digitalisierungspläne in Brasilien, Saudi-Arabien und Kenia – darunter souveräne Cloud-Projekte und Smart-City-Rollouts – die Voraussetzungen für überdurchschnittliche Beratungsausgaben, sobald sich die wirtschaftlichen Rahmenbedingungen stabilisieren. Zusammengenommen unterstreichen diese regionalen Dynamiken das global verteilte, aber lokal nuancierte Wachstumsprofil des Marktes für Informationssicherheitsberatung.

Wettbewerbslandschaft

Der Markt für Informationssicherheitsberatung ist stark fragmentiert, mit mehr als 600 Unternehmen, die Managed Detection and Response-Angebote vermarkten, die von echten 24×7-Analystenservices bis hin zu neu gestalteten Tooling-Angeboten reichen. Globale Systemintegratoren – Accenture, IBM, Deloitte, PwC und KPMG – verankern das obere Segment durch multidisziplinäre Praxisbereiche, proprietäre Bedrohungsaufklärungseinheiten und globale Lieferzentren. Doch spezialisierte Boutique-Unternehmen gedeihen, indem sie sich auf Branchennischen wie die Sicherheit von Medizingeräten, OT-Bedrohungsmodellierung oder Quantenbereitschaftsbewertungen konzentrieren und dabei häufig Fortune-1000-Referenzkunden durch nachweisliche Tiefe statt Breite gewinnen.

Strategische Technologieallianzen definieren das aktuelle Wettbewerbsfeld. Die erweiterte Rubrik-Partnerschaft von NTT DATA integriert unveränderliche Backups und Ransomware-Eindämmung in Beratungs-Playbooks und bietet Kunden Implementierung sowie laufende Recovery-Orchestrierung in einem einzigen Leistungsauftrag. Protivitis Integration von CYFIRMA-Bedrohungsaufklärungsfeeds in seine Risikodarstellungen veranschaulicht den Schwenk hin zu plattformgestützter Beratung, die durch externe Telemetrie ermöglicht wird. Ebenso bildet BlueVoyants Cloud-native Cyber-Abwehrplattform die Grundlage seiner japanischen Expansion über ein Reseller-Abkommen mit Marubeni und veranschaulicht, wie Partnerschaften regionale Glaubwürdigkeit beschleunigen.

Automatisierung und KI differenzieren aufkommende Disruptoren, die schnelle Kontrollvalidierung, kontinuierliche Compliance-Nachweiserhebung und Echtzeit-Risikobewertung versprechen. Etablierte Unternehmen kontern, indem sie KI-gestützte Inhaltsgenerierung für Richtlinienbibliotheken einsetzen und Low-Code-Konnektoren zur Vereinheitlichung disparater Telemetriequellen einsetzen. Da Auftraggeber messbare Ergebnisse fordern – Reduzierung der mittleren Erkennungszeit, Schließung von Richtlinienausnahmen, Versicherungsprämiennachlässe –, verlagert sich der Wettbewerb von der Stundenabrechnung hin zu meilensteinbasierter oder geteilter Risikopreisgestaltung. Mit Blick auf die Zukunft werden Weißflächen-Chancen bei KI-Modell-Red-Team-Aufträgen, Quantenrisikomigration und der Sicherstellung von Software-Stücklisten in der Lieferkette Beratungsunternehmen begünstigen, die frühzeitig seltene Kompetenzen entwickeln, und so die Dynamik des Marktes für Informationssicherheitsberatung verstärken.

Marktführer im Bereich Informationssicherheitsberatung

Ernst & Young Global Limited

International Business Machines Corporation

Accenture PLC

Atos SE

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Persol Cross Technology kooperierte mit VarioSecure, um japanische Gesundheitseinrichtungen gegen Ransomware und behördliche Prüfungen zu stärken.

- April 2025: BlueVoyant erweiterte seine Aktivitäten in Japan und schloss ein Reseller-Abkommen mit Marubeni I-DIGIO ab, um Cyber-Risiken in der Lieferkette zu adressieren.

- März 2025: NTT DATA vertiefte seine Rubrik-Allianz, um Ransomware-Schutzberatung, Implementierung und verwaltete Dienste für Fortune-500-Kunden anzubieten.

- Februar 2025: Google und Microsoft kündigten KI-gesteuerte Cybersicherheitsinvestitionen in Höhe von insgesamt 700 Millionen USD an, um Polens nationale Resilienz zu stärken.

Berichtsumfang des globalen Marktes für Informationssicherheitsberatung

Informationssicherheitsberatung umfasst ein umfangreiches Spektrum an Beratungsdienstleistungen, die darauf ausgelegt sind, die bestehende Sicherheitsinfrastruktur von Unternehmen auf der Grundlage spezifischer Geschäftsanforderungen zu verbessern. Die Anbieter auf dem Markt unterstützen Kunden bei der Durchführung einer gründlichen Bewertung zur Identifizierung möglicher Risiken, denen ihr Unternehmen oder ihre Organisation ausgesetzt sein könnte, gefolgt von der Entwicklung eines Sicherheitsplans und einer Umsetzungsstrategie zum Schutz vor potenziellen Schäden oder Verlusten im Krisenfall.

Der Markt ist segmentiert nach Art (Sicherheit und Compliance, Firewall-Management, E-Mail- und Cloud-Sicherheit), Bereitstellungsmodus (On-Premises, Cloud), Unternehmensgröße (kleine und mittlere Unternehmen, große Unternehmen), Endbenutzer-Branche (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Luft- und Raumfahrt sowie Verteidigung und Gesundheitswesen) und Geografie. Die Marktgrößen und Prognosen werden in Werten (Milliarden USD) für alle oben genannten Segmente angegeben.

| Governance-, Risiko- und Compliance-Beratung (GRC) |

| Firewall- und Netzwerksicherheitsberatung |

| Cloud- und E-Mail-Sicherheitsberatung |

| Identity- und Access-Management-Beratung |

| Penetrationstests und Schwachstellenbewertung |

| Incident Response und digitale Forensik |

| Managed Detection and Response-Beratung |

| Sonstige Dienstleistungsarten |

| On-Premises |

| Cloud |

| Hybrid |

| Kleine Unternehmen |

| Mittlere Unternehmen |

| Große Unternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Behörden und Verteidigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung und Industrie |

| Energie und Versorgungswirtschaft |

| Sonstige Endbenutzer-Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Governance-, Risiko- und Compliance-Beratung (GRC) | ||

| Firewall- und Netzwerksicherheitsberatung | |||

| Cloud- und E-Mail-Sicherheitsberatung | |||

| Identity- und Access-Management-Beratung | |||

| Penetrationstests und Schwachstellenbewertung | |||

| Incident Response und digitale Forensik | |||

| Managed Detection and Response-Beratung | |||

| Sonstige Dienstleistungsarten | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine Unternehmen | ||

| Mittlere Unternehmen | |||

| Große Unternehmen | |||

| Nach Endbenutzer-Branche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| IT und Telekommunikation | |||

| Behörden und Verteidigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Industrie | |||

| Energie und Versorgungswirtschaft | |||

| Sonstige Endbenutzer-Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Informationssicherheitsberatung?

Die Marktgröße für Informationssicherheitsberatung beträgt im Jahr 2026 32,61 Milliarden USD und ist auf dem Weg, bis 2031 53,44 Milliarden USD zu erreichen.

Welche Dienstleistungslinie generiert den höchsten Umsatz?

Die Managed Detection and Response-Beratung führt mit einem Marktanteil von 27,21 % im Jahr 2025.

Welche Region verzeichnet das schnellste Wachstum in der Beratungsnachfrage?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 10,90 % prognostiziert, womit er alle anderen Regionen übertrifft.

Wie beeinflusst die Cloud-Akzeptanz Beratungsaufträge?

Cloud-Bereitstellungen machen bereits 61,05 % des Branchenumsatzes aus und treiben Anfragen nach Multi-Cloud-Posture-Management, Container-Sicherheit und Zero-Trust-Konzeption voran.

Warum investieren KMU mehr in externe Sicherheitsberatung?

Anforderungen der Cyber-Versicherungszeichnung und ausgeweitete Regelwerke wie NIS2 verpflichten KMU zur Einführung formeller Risikobewertungen und Incident-Response-Pläne, was eine CAGR von 11,28 % bei den KMU-Beratungsausgaben antreibt.

Seite zuletzt aktualisiert am: