Größe und Marktanteil des Maritimen Informationsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

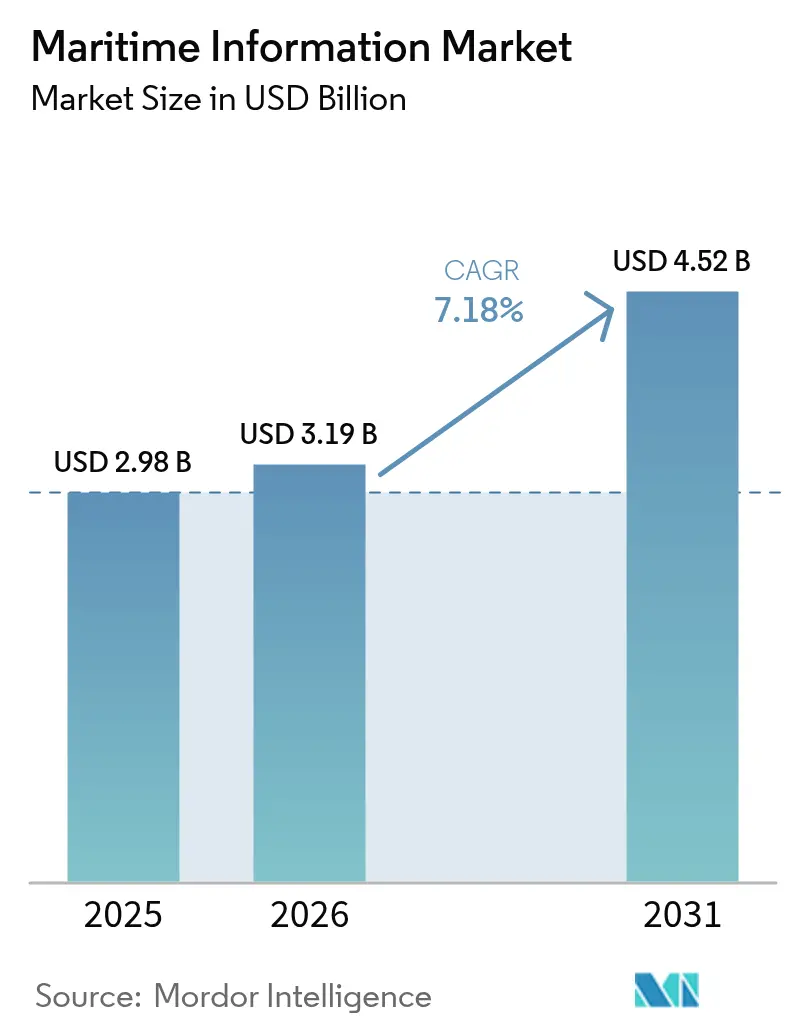

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 4.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Maritimen Informationsmarkts durch Mordor Intelligence

Die Größe des Maritimen Informationsmarkts wird im Jahr 2026 auf 3,19 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,98 Milliarden USD, mit Prognosen für 2031 von 4,52 Milliarden USD und einem Wachstum von 7,18 % CAGR im Zeitraum 2026–2031. Diese Expansion unterstreicht, wie beschleunigte regulatorische Mandate, sinkende Kosten für die Satellitendatenerfassung und allgegenwärtige Cloud-Konnektivität den Maritimen Informationsmarkt neu gestalten. Die weitreichende Digitalisierung von Hafenbetrieben, steigende klimabezogene Compliance-Verpflichtungen und kontinuierliche Fortschritte in der künstlichen Intelligenz haben ein fruchtbares Umfeld für Flottenbesitzer, Versicherer und Regierungen geschaffen, um datengestützte Entscheidungsfindung in den täglichen Betrieb zu integrieren. Der Wettbewerbsdruck steigt, da traditionelle Verteidigungsunternehmen und spezialisierte Analyseanbieter darum wetteifern, latenzarme Schiffsverfolgung, vorausschauende Wartung und Kohlenstoffberichterstattung auf einheitlichen Cloud-Plattformen zu integrieren. Der Maritime Informationsmarkt zieht auch neue Marktteilnehmer aus dem Kleinst-Satelliten-Ökosystem an, deren Konstellationen mehrquellenfähige, nahezu echtzeitfähige Erkenntnisse zu sinkenden Preisen liefern.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führten Automatische Identifikationssysteme mit einem Marktanteil von 37,54 % im Maritimen Informationsmarkt im Jahr 2025, während Maritime Wetteranalyse mit einer CAGR von 7,52 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Endnutzer hielt Regierung und Verteidigung im Jahr 2025 einen Anteil von 44,55 % am Umsatz, während Versicherungen und Risikomanager mit einer CAGR von 7,93 % bis 2031 wachsen.

- Nach Bereitstellung erfassten Cloud-Bereitstellungen im Jahr 2025 62,11 % der Ausgaben und werden ihre Führungsposition mit einer CAGR von 7,36 % bis 2031 ausbauen.

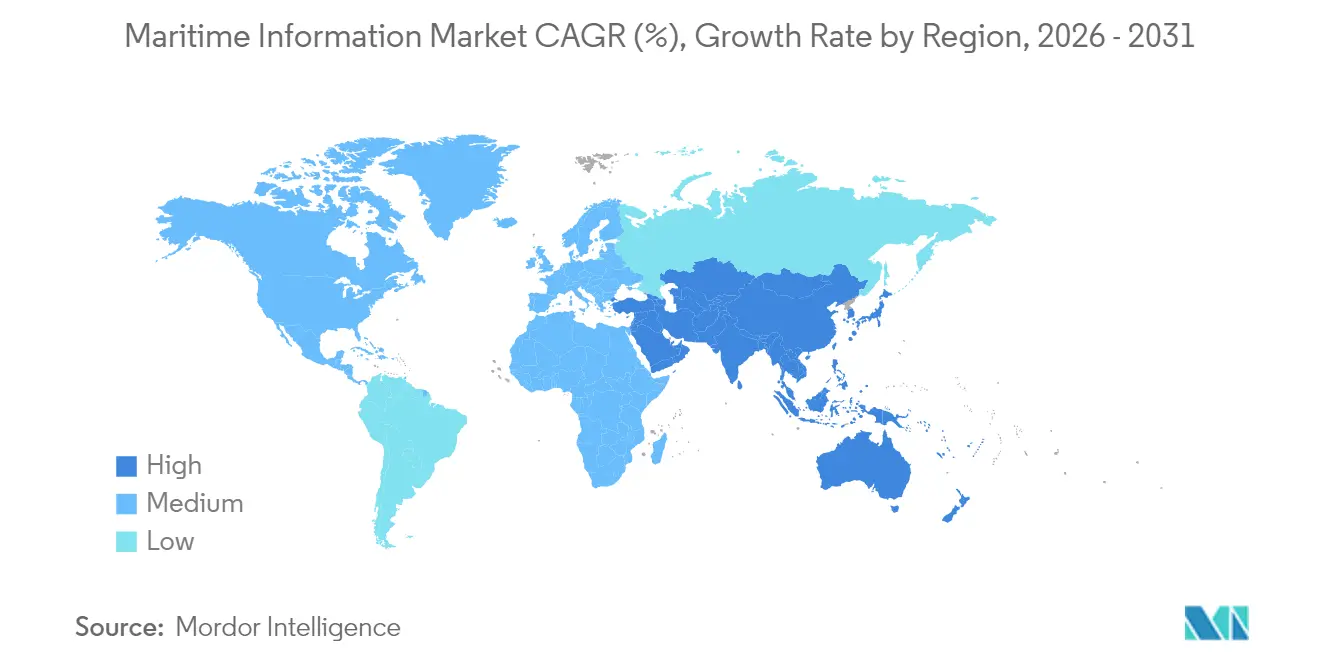

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 28,61 % am Umsatz; für den asiatisch-pazifischen Raum wird eine CAGR von 7,86 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Maritimen Informationsmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Mandate zur maritimen Domänenbewusstsein | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Digitalisierung der Hafenlogistik | +1.1% | Global, konzentriert auf bedeutende Hafenstandorte | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für AIS-Nutzlasten auf Kleinsatelliten | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbreitung cloud-basierter Analysen | +1.0% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Klimarisikobeurteilung durch Versicherer gefordert | +0.8% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| CO₂-basierte Schifffahrtsbesteuerungsvorschriften | +1.3% | Derzeit Europa, globale Reichweite bis 2026 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mandate zur Maritimen Domänenbewusstheit

Regierungen erweitern ihre Investitionen in mehrschichtige Überwachung zum Schutz strategischer Wasserstraßen und fördern damit neue Ausgaben im Maritimen Informationsmarkt.[1]US-Seeschifffahrtsbehörde, "Maritime Domänenbewusstheit," maritime.dot.govDer Fokus der US-Seeschifffahrtsbehörde auf widerstandsfähige Navigation spiegelt sich in den koordinierten Überwachungsprogrammen der NATO wider, die AIS-, Radar- und optische Einspeisungen miteinander verknüpfen. Die Internationale Seeschifffahrtsorganisation schreibt Cybersicherheitskontrollen für alle unter ihrer Flagge fahrenden Schiffe vor, was die technologischen Basisstandards flottenweit erhöht. Zusammen vergrößern diese Mandate die Beschaffungsbudgets für Lösungen, die maschinelles Lernen mit Sensorfusion kombinieren, um dunkle Schiffe zu identifizieren und gefälschte Signale zu erkennen. Anbieter, die in der Lage sind, souverän gehostete, KI-fähige Plattformen bereitzustellen, rücken an die Spitze der Ausschreibungslisten und festigen so den Wachstumspfad des Maritimen Informationsmarkts.

Zunehmende Digitalisierung der Hafenlogistik

Smart-Port-Initiativen in Singapur, Rotterdam und Hamburg beweisen, dass integrierte Datenplattformen die Abfertigungszeiten um 15 % verkürzen können, indem sie Schiffsankünfte, Kraneinsatz und LKW-Bewegungen synchronisieren.[2]TBA Group, "Terminalverwaltungssysteme," tbagroup.com Terminalverwaltungssysteme reichen nun über die Hafentore hinaus und verbinden sich mit AIS an Bord, Zollanmeldungen und Echtzeit-Wetterdaten. Die Störungen durch COVID-19 haben die Anfälligkeit papierbasierter Arbeitsabläufe aufgezeigt und Hafenbehörden dazu veranlasst, Cloud-Dashboards für die Fernkoordinierung einzuführen. Die daraus resultierenden Effizienzgewinne und Vorteile zur CO₂-Reduzierung schaffen eine starke Kapitalrendite und ermutigen auch zweitrangige Häfen, sich der digitalen Welle anzuschließen. Infolgedessen erstreckt sich die Nachfrage nach einheitlichen Maritimen Informationslösungen weit über die großen Umschlaghäfen hinaus und schafft Wachstum für den Maritimen Informationsmarkt.

Breite Einführung Cloud-basierter Maritimer Analysen

Mehr als 70 % der maritimen Softwareverträge im Jahr 2024 sahen eine Software-als-Dienstleistung-Bereitstellung vor, was den Wandel des Maritimen Informationsmarkts hin zur Cloud unterstreicht.[3]TAINA Technology, "Lokale Bereitstellungen oder SaaS – Trends und Entscheidungshilfe," taina.tech Flottenbetreiber bevorzugen die Cloud, weil automatische Aktualisierungen Software-Installationen im Trockendock überflüssig machen, während elastisches Computing eine hochauflösende Wetterrouting ermöglicht, die früher zu kostspielig war. Hyperscale-Anbieter bündeln KI-Toolkits, die es Entwicklern ermöglichen, Algorithmen zur vorausschauenden Schiffsrumpfverschmutzung oder Kraftstoffoptimierung in Wochen statt Monaten einzuführen. Die Cloud unterstützt auch den Fernbetrieb, eine entscheidende Fähigkeit während der pandemiebedingten Reisebeschränkungen. Angesichts des bereits im Jahr 2024 erreichten Umsatzanteils von 62,78 % bleiben Cloud-Plattformen der zentrale Motor des Maritimen Informationsmarkts.

CO₂-basierte Schifffahrtsbesteuerungsvorschriften

Das EU-Emissionshandelssystem bezog die Schifffahrt im Jahr 2024 ein, und die Internationale Seeschifffahrtsorganisation wird ab 2026 universelle Kohlenstoffintensitätskriterien durchsetzen. Schiffsbetreiber benötigen nun detaillierte Emissionsdaten, um Strafkosten zu vermeiden, was sie dazu veranlasst, Sensoren einzubauen, die Kraftstoff-, Motordrehmoment- und AIS-Positionsdaten in prüffähige Dashboards übertragen. Anbieter mit Emissionsmodulen erweitern ihre Abonnementstufen, während Versicherer Kohlenstoff-Fußabdruckwerte in Prämienmodelle integrieren. Diese Vorschriften schaffen langfristige Datenanforderungen und sichern die anhaltende Expansion des Maritimen Informationsmarkts, da Betreiber nach konformen Echtzeit-Berichterstattungswerkzeugen suchen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten der veralteten Flotten-IT | -0.7% | Global, besonders stark bei älteren Flotten | Mittelfristig (2–4 Jahre) |

| Datenlatenzen in überlasteten Schifffahrtsrouten | -0.4% | Stark frequentierte Korridore | Kurzfristig (≤ 2 Jahre) |

| GNSS-Störungen und Spoofing-Vorfälle | -0.6% | Regionale Brennpunkte, global zunehmend | Kurzfristig (≤ 2 Jahre) |

| Mangel an maritimen Cybersicherheitsfachkräften | -0.5% | Global, besonders gravierend in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten der Veralteten Flotten-IT

Ältere Tonnage verfügt über unterschiedliche Brückenkonsolen, analoge Maschinenüberwachungsgeräte und Satellitentelefonie-Terminals der ersten Generation. Die Umrüstung dieser Schiffe, damit sie strukturierte Telemetriedaten in Cloud-Dashboards übertragen können, kann pro Schiffsrumpf mehr als 100.000 USD kosten und muss in der Regel während enger Trockendockfenster durchgeführt werden, was zu Planungsengpässen führt. Kleinere Eigentümer verfügen oft nicht über technisches Personal und sind stark auf externe Integratoren angewiesen, was die Amortisationszeiten verlängert. Das heterogene Gemisch an Herstellerprotokollen erschwert Upgrades weiter und schreckt kleinere Flotten von einer sofortigen Digitalisierung ab, was die kurzfristige Expansion des Maritimen Informationsmarkts dämpft.

GNSS-Störungen und Spoofing-Vorfälle

Die Internationale Vereinigung für maritime Navigationshilfen und Leuchtturmverwaltungen verzeichnete im Jahr 2024 einen starken Anstieg von Spoofing-Ereignissen in konfliktgefährdeten Regionen.[5]Internationale Vereinigung für maritime Navigationshilfen und Leuchtturmverwaltungen, "GNSS-Schwachstellen und maritime Navigation," iala-aism.org Falsche Positionsdaten beeinträchtigen die AIS-Integrität und untergraben das Vertrauen, das Versicherer und Regulierungsbehörden in die Echtzeit-Verfolgung setzen. Betreiber haben begonnen, Trägheitsbackups und Mehrkonstellation-Empfänger zu installieren, aber solche Hardware erhöht die Kapitalausgaben und neutralisiert ausgefeilte Angriffe nicht vollständig. Die anhaltende Unsicherheit über die Signalqualität veranlasst einige kleinere Reedereien, zögerlich in vollautomatisierte Routing-Tools zu investieren, was die Akzeptanz des Maritimen Informationsmarkts messbar bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: AIS-Dominanz trifft auf Wachstumsdynamik bei Wetteranalysen

Automatische Identifikationssysteme behielten im Jahr 2025 einen dominanten Marktanteil von 37,54 % im Maritimen Informationsmarkt, gestützt durch die Mandate zur Sicherheit des menschlichen Lebens auf See und die Durchsetzung durch Hafenstaaten. Dieser Anteil entsprach einer Größe des Maritimen Informationsmarkts von 1,12 Milliarden USD und umfasst Schiffsverfolgung, Kollisionsvermeidung und Verkehrsmanagement. AIS-Anbieter ergänzen nun Verhaltensanalysen, die verdächtige Kursänderungen oder Geschwindigkeitsanomalien kennzeichnen und damit einen Mehrwert an Intelligenz schaffen, ohne Transponder auszutauschen.

Maritime Wetteranalyse beschleunigt sich mit einer CAGR von 7,52 % bis 2031, da Charterer und Versicherer klimabedingte Risiken mithilfe detaillierter Seegang-, Wind- und Wellenprognosen quantifizieren. Betreiber reduzieren den Treibstoffverbrauch durch Umleitung um ungünstige Bedingungen, während Versicherer Verlustwahrscheinlichkeitsmodelle mit wetterbereinigten Transitdaten speisen. Synthetische Aperturradar-Dienste gewinnen für die Erkennung dunkler Schiffe in illegalen Fischereigebieten an Bedeutung und ergänzen AIS-Daten. Die zunehmende Fusion von Satellitenbildgebung, Hafenlogbüchern und Frachtmanifesten erweitert die Funktionalität und stellt sicher, dass wettergestützte Intelligenz ein zentraler Wachstumshebel für den Maritimen Informationsmarkt bleibt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Verteidigungsstärke trifft auf Dynamik im Versicherungsbereich

Regierungen und Verteidigungsorganisationen machten im Jahr 2025 44,55 % des Umsatzes aus, was einer Größe des Maritimen Informationsmarkts von 1,33 Milliarden USD entspricht, verankert durch Küstenüberwachung und den Schutz kritischer Infrastrukturen. Staatliche Kunden verlangen verschlüsselte Verbindungen, inländisches Daten-Hosting und dedizierte Sensorfusionszentren, die Radar-, Sonar- und AIS-Eingaben gegenseitig abgleichen.

Versicherungen und Risikomanager sind zwar kleiner, wachsen aber mit einer CAGR von 7,93 % bis 2031. Plattformen wie Breeze und Insurwave integrieren AIS-Positionen, Maschinentelemetrie und Hafenstauungsmetriken, um Prämienanpassungen in Echtzeit zu ermöglichen. Da prädiktive Modelle ausgereifter werden, nutzen Versicherer zustandsbasierte Bewertungen, um Maschinenausfällen vorzubeugen und so den Fokus von der Schadensregulierung auf die Schadensverhinderung zu verlagern. Kommerzielle Reedereien und Offshore-Energiebetreiber intensivieren ebenfalls ihre digitalen Ausgaben, um Emissionsanforderungen zu erfüllen und Offshore-Anlagen zu sichern, was gemeinsam die langfristige Breite des Maritimen Informationsmarkts stärkt.

Nach Bereitstellung: Cloud-Dominanz jetzt strukturell verankert

Cloud-gehostete Angebote erfassten im Jahr 2025 62,11 % des Umsatzes und sicherten sich damit die Führungsposition im Maritimen Informationsmarkt. Diese Summe entspricht einer Größe des Maritimen Informationsmarkts von 1,85 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,36 % wachsen, da Flottenbetreiber Analyse-Workloads von bordeigenen Servern migrieren. Cloud-Skaleneffekte senken die Gesamtbetriebskosten, und Shared-Service-Architekturen beschleunigen die kontinuierliche Bereitstellung von KI-gesteuerter Routenoptimierung, Emissionsdashboards und regulatorischen Aktualisierungen.

Lokale Bereitstellungen sind nach wie vor für Marinen und Nachrichtendienste attraktiv, die luftisolierte Systeme oder strenge Datensouveränitätscompliance erfordern, aber ihr Anteil an neuen Verträgen schrumpft. Hybridlösungen – Edge-Computing an Bord, das regionale Cloud-Hubs speist – entstehen als Kompromiss, aber die allgemeine Präferenz für reines Software-als-Dienstleistung festigt sich, sodass der Schwerpunkt des Maritimen Informationsmarkts fest in der Cloud bleibt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Europa erwirtschaftete im Jahr 2025 28,61 % des Umsatzes, was 853 Millionen USD an Größe des Maritimen Informationsmarkts entspricht, und behält seine Führungsposition dank strenger EU-Emissionsvorschriften und fortgeschrittener Hafendigitalisierung. Rotterdam und Hamburg setzen integrierte Ankunftsmanagementsysteme ein, die Leerlaufzeiten verkürzen und Emissionen reduzieren, während nordische Anbieter verschlüsselte Radar-AIS-Fusion für zivile und militärische Nutzer entwickeln. Die Kohlenstoffberichterstattung im Rahmen des EU-Emissionshandelssystems hält die Datenausgaben auf hohem Niveau, und Hafenbehörden nutzen digitale Zwillinge für die Liegeplanung und Terminalbetriebsplanung.

Der asiatisch-pazifische Raum ist auf Kurs für eine CAGR von 7,86 % bis 2031 und liefert damit die stärkste regionale Expansion im Maritimen Informationsmarkt. Hafenmodernisierungsprogramme in China, Singapur und Indien verankern die Nachfrage, und die Belt-and-Road-Infrastruktur erweitert Überwachungsnetzwerke im Indischen Ozean und im südlichen Pazifik. Die Fernfischereiflotten der Region benötigen kontinuierliche Verfolgung zur Eindämmung illegaler, nicht gemeldeter und unregulierter Fänge, während Japan und Südkorea in Software für autonome Navigation und Edge-KI-Module investieren. Diese sich überschneidenden Treiber sichern den langfristigen Status des asiatisch-pazifischen Raums als dynamischste Geografie im Maritimen Informationsmarkt.

Nordamerika profitiert von hohen Küstenwachsenausgaben für cyberresistente Navigationshilfen und die Überwachung arktischer Routen. In den USA ansässige Verteidigungsunternehmen exportieren integrierte Befehls- und Kontrollsuiten, die AIS-, Radar- und optische Einspeisungen koppeln, während kanadische Behörden Satelliten-AIS für polare Abdeckung implementieren. Naher Osten und Afrika sowie Südamerika bieten kleinere, aber wachsende Chancen, die mit Hafenausbauten im Golf und Brasiliens Offshore-Energieprojekten verbunden sind. Gemeinsam bietet das geografische Mosaik ausgewogene Wachstumssäulen für den Maritimen Informationsmarkt.

Regulatorisches Umfeld

Maritime Informationsplattformen werden zunehmend durch Cybersicherheits-, Emissionsberichts- und Autonomie-Rahmenwerke geprägt, die eine standardisierte Datenerfassung, -speicherung und -überprüfbarkeit über Schiff-zu-Land-Arbeitsabläufe hinweg vorantreiben. In den Vereinigten Staaten hat die Küstenwache ihre Regel zur Cybersicherheit im Seeverkehrssystem mit Inkrafttreten 2025 finalisiert, die regulierte Einrichtungen verpflichtet, Cybersicherheitspläne umzusetzen, verantwortliche Beauftragte zu benennen und Meldepflichten sowie Schulungsanforderungen abzustimmen (einschließlich eines Schulungsmeilensteins im Januar 2026). Parallel dazu verschärfen sich Klassifizierungs- und technische Standards, darunter die Leitlinie des Korean Register zur Cyber-Resilienz (2025) und die IACS-Anforderungen zur Cyber-Resilienz (UR E26/UR E27), die ab Januar 2026 für Neubauverträge gelten und die Grundanforderungen für Bordsysteme erhöhen, die maritime Datendienste versorgen.

Im Bereich Autonomie und digitalisierte Hafenformalitäten hat die Internationale Seeschifffahrtsorganisation den ersten Internationalen Sicherheitskodex für autonome Überwasserschiffe (MASS Code) als nicht verbindliches Instrument mit Wirkung zum 1. Juli 2026 veröffentlicht, der einen globalen Referenzpunkt für Sicherheitsmanagement, Fernbetrieb und Informationssicherung bei autonomen und ferngesteuerten Schiffen setzt. Die Europäische Kommission hat im März 2026 zudem Industriestrategien für den Wassersektor gestartet, die den digitalen Wandel und die Sicherheit der maritimen und Hafeninfrastruktur betonen, was die Nachfrage nach vertrauenswürdigen Cloud- und souveränen Hosting-Optionen für sensible Nutzer sowie nach interoperablem Datenaustausch zwischen Häfen und Flotten verstärkt.

Wertschöpfungskettenanalyse

Die maritime Informations-Wertschöpfungskette beginnt mit der Datenerzeugung und -erfassung, einschließlich Bordtranspondern (AIS), GNSS-Empfängern, Motor- und Kraftstoffsensoren, Brückensystemen, Hafenanlauf- und Terminalereignissen sowie Satelliten- und terrestrischer Konnektivität, die Telemetriedaten an Land zurückführt. Die Datenaggregation erfolgt dann über Satellitenbetreiber, Anbieter von Konnektivitätsdiensten und spezialisierte maritime Datenunternehmen, die Multi-Source-Feeds normalisieren, bevor Analyseanbieter KI-Modelle für Schiffsidentifikation und -verfolgung, Wetterrouting, Risikobewertung, Emissionsberichterstattung und Hafen- und Terminalintelligenz einsetzen. Die Distribution erfolgt zunehmend über Cloud-Marktplätze und SaaS-Bereitstellung an Endnutzer wie Regierungs- und Verteidigungsbehörden, Schifffahrtslinien, Offshore-Betreiber sowie Versicherungs- und Risikomanager, wobei Systemintegratoren und Managed-Service-Anbieter veraltete IT an Bord mit modernen APIs verbinden.

Interoperabilitäts- und Normungsgremien fungieren als Enabler auf mittlerer Ebene der Wertschöpfungskette, da fragmentierte Schemata und uneinheitliche Übergaben die Latenzzeiten und Abstimmungskosten in überlasteten Korridoren und komplexen Hafengemeinschaften erhöhen können. Die Standardisierungsaktivität zeigt sich darin, dass DNV im Juni 2026 dem Partnerschaftsprogramm der Digital Container Shipping Association (DCSA) beigetreten ist und damit die Veracity-Plattform von DNV mit Initiativen verknüpft, die den Datenaustausch zwischen den Beteiligten der Containerschifffahrt harmonisieren. Auch die vorgelagerte Konnektivität verschiebt sich hin zu Multi-Orbit-Architekturen, da Flotten nach mehr Echtzeit- und konformitätsgerechten Daten verlangen, wie das flottenweite Abkommen von Hapag-Lloyd im Juli 2026 zur Einführung von Inmarsat Maritime NexusWave zeigt, das Ka-Band-, LEO-, LTE- und L-Band-Verbindungen kombiniert und damit die Transportebene für Cloud-Analysen, digitale Zwillinge und kontinuierliche Berichtsabläufe unterstützt.

Wettbewerbslandschaft

Der Maritime Informationsmarkt ist mäßig fragmentiert, mit überlappenden Tätigkeitsbereichen bei Verteidigungskonzernen, spezialisierten Datenanbietern und Satellitenbetreibern. Saab, Thales und Northrop Grumman nutzen jahrzehntelange Radar- und Elektronik-Kriegsführungsexpertise, um nationalen Sicherheitskunden zu dienen, die eine lückenlose Überwachung und Bedrohungsanalyse verlangen. Reine Analyseanbieter wie Windward, exactEarth und MarineTraffic konzentrieren sich auf kommerzielle Schifffahrt, Hafenoptimierung und Versicherung und differenzieren sich durch agile Cloud-Architekturen und proprietäre maschinelle Lernmodelle.

Der Erwerb der AIS-Sparte von ORBCOMM durch S & P Global im April 2025 veranschaulicht eine Strategie der vertikalen Integration, die darauf abzielt, sowohl die Rohdaten als auch die Analyseebenen zu kontrollieren, die diese monetarisieren. Kostengünstige CubeSat-Betreiber wie Spire Global demokratisieren die globale Verfolgung, setzen veraltete Satellitennetzwerke unter Preisdruck und eröffnen gleichzeitig neue Anwendungsgebiete wie die großflächige Erkennung dunkler Schiffe. Branchenübergreifende Allianzen verbinden Datenurheber mit KI-Spezialisten; Windwards Zusammenschluss mit Dataminr verbindet maritime Datenfeeds mit geopolitischen Warnmeldungen und liefert so eine reichhaltigere Risikointelligenz.

Marktteilnehmer bündeln zunehmend Cybersicherheits-, Emissionsanalyse- und Lieferkettenrisikomodule in einheitliche Dashboards und positionieren sich als Komplettanbieter. Da Käufer Plattformen bevorzugen, die Sensorfusion, Compliance-Berichterstattung und prädiktive Entscheidungsunterstützung kombinieren, müssen kleinere Nischenanbieter entweder tief spezialisieren oder Konsortien beitreten. Es wird erwartet, dass die Konsolidierung zunimmt, doch das breite Spektrum regionaler Dienstleister und aufstrebender Satellitenanbieter stellt sicher, dass der Maritime Informationsmarkt wettbewerbsintensiv bleibt.

Führende Unternehmen der Maritimen Informationsbranche

Windward Limited

SAAB Group

Thales Group

ORBCOMM Inc.

Spire Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance vorangetriebene Digitalisierung erweitert den adressierbaren Umfang für standardisierte, sichere maritime Datendienste über Häfen, Flotten und nationale Single-Window-Systeme hinweg. Ein konkreter Katalysator ist die Genehmigung der IMO-Strategie zur maritimen Digitalisierung durch den IMO-Erleichterungsausschuss (FAL 50) im März 2026, zusammen mit Entwurfsänderungen, die verbindliche Cybersicherheitsmaßnahmen für maritime Single Windows voranbringen (Einreichung zur Annahme auf der FAL 51 im Jahr 2027). Dies schafft für Anbieter Raum, interoperable Datenverwaltung, Identitäts- und Zugriffskontrollen sowie prüfungsfähige Berichterstattung in Cloud-Plattformen zu verpacken, die Hafen-, Zoll- und Schiffsdatensätze verbinden, ohne für jeden Korridor eine maßgeschneiderte Integration zu benötigen.

Hafen- und Flottenbetreiber zeigen zudem Kaufinteresse an KI-gestützten Betriebsebenen, was kurzfristige Chancen bei Terminalintelligenz, prädiktiver ETA, Störungsüberwachung und automatisierter Dokumenten- und Compliance-Validierung schafft. Im Juni 2026 umfasste die Aktivität von Adani Ports in Vizhinjam den Einsatz automatisierter Containerkräne mit ABB sowie eine Vereinbarung mit Kaleris zur Einführung eines KI-gestützten Terminalbetriebssystems an 15 Containerterminals. Im Juli 2026 ging Mitsui O.S.K. Lines mit einer KI-gestützten Betriebsplattform in Zusammenarbeit mit IBM Japan live, um Navigations-, Wetter- und geopolitische Daten für sein Safety Operation Supporting Centre zu zentralisieren. Da die Datenmengen steigen und Spoofing- sowie Cyberrisiken bestehen bleiben, verfügen Plattformen, die AIS mit weltraumgestützter Überwachung, Hafenereignisdaten und sicherer Konnektivität (einschließlich Multi-Orbit-Satelliten- und privater 5G-Umgebungen) verschmelzen, über einen klaren Kommerzialisierungspfad durch gebündelte Risiko-, Compliance- und Effizienzmodule, die an Schifffahrtslinien, Häfen und Versicherer verkauft werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Thales unterzeichnete eine bindende Vereinbarung zum Erwerb eines Anteils von 35,51 % an Exail Technologies von der Familie Gorgé und skizzierte Pläne für ein Übernahmeangebot zur Erlangung der vollständigen Eigentümerschaft. Der Schritt stärkt die Position von Thales in maritimer Robotik, Navigation und Unterwassersystemen, die eine höherwertige maritime Lageerfassung und sensorgestützte Datendienste versorgen.

- April 2026: Windward ging eine Partnerschaft mit Vantor ein, um das weltraumgestützte, permanente Überwachungssystem Sentry in die Windward Maritime AI-Plattform zu integrieren und damit die Erfassung zur Erkennung von „dunklen“ Schiffen und anomalem Verhalten zu erweitern. Diese Integration unterstreicht die Verschiebung des Marktes hin zu Multi-Source-Intelligence-Stacks, die Satellitenüberwachung mit KI-Analysen kombinieren, um die Zuverlässigkeit über die reine AIS-Verfolgung hinaus zu verbessern.

- April 2025: S & P Global schloss die Übernahme des AIS-Geschäfts von ORBCOMM ab, wodurch die Abdeckung der Schiffsverfolgung erweitert und die Kontrolle über kritische Dateneingaben für Analysen verstärkt wurde. Die vertikale Integration auf der Datenebene erhöht den Wettbewerbsdruck auf reine Analyseanbieter, die für die globale Skalierung auf Tracking-Feeds von Drittanbietern angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Plattformen, Software und Datendiensten, die maritime Daten für Schiffsverfolgung, Sicherheit, Gefahrenabwehr, Wetter sowie Hafen- oder Terminalentscheidungsunterstützung erfassen, verarbeiten und für kommerzielle und öffentliche Nutzer bereitstellen.

Ausgeschlossener Umfang: Ausgeschlossen sind Verkäufe von Marinehardware, wenn diese als eigenständige Geräte ohne einen kostenpflichtigen Informationsdienst verkauft werden, sowie generische Telekommunikationskonnektivität, die keine maritimen Daten oder Analysen bereitstellt.

Übersicht der Segmentierung

- Nach Anwendung

- Automatische Identifikationssysteme

- Synthetisches Aperturradar

- Schiffsidentifikation und -verfolgung

- Satellitenbildgebung

- Maritime Wetteranalyse

- Hafen- und Terminalintelligenz

- Nach Endnutzer

- Regierung und Verteidigung

- Kommerzielle Reedereien

- Offshore-Energiebetreiber

- Versicherungen und Risikomanager

- Nach Bereitstellung

- Cloud-basiert

- Lokal betrieben

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger Asiatisch-Pazifischer Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research begann mit einer grundlegenden Branchenkartierung, damit die Modellinputs auf realer maritimer Aktivität und nicht nur auf Anbieterdarstellungen basierten. Beispielsweise stützten wir uns auf öffentliche Quellen wie IMO-Publikationen, IALA-Materialien zu AIS und E-Navigation, Veröffentlichungen nationaler Küstenwachen und Seeschifffahrtsverwaltungen sowie Hafenbehördenstatistiken, um Verkehrsintensität und Compliance-Treiber zu verstehen.

Um Aktivität in Ausgabensignale zu übersetzen, prüften wir zudem UN-Comtrade-Handelsströme für relevante Systeme, Regulierungs- und Sicherheitsvorfalldatenbanken, soweit verfügbar, sowie peer-reviewte Fachjournale zu AIS-, SAR- und maritimen Überwachungsanwendungen. Unternehmensunterlagen, Investorenpräsentationen, Presseberichterstattung sowie ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentdatenbanken halfen uns, den Produktfokus und die Ausrichtung der Forschung und Entwicklung zu überprüfen. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Experteninterviews und strukturierte Umfragen mit Lösungsanbietern, Datenverteilern, Schifffahrts- und Offshore-Betreibern sowie öffentlichen Nutzern, die maritime Informationen für Überwachung und Sicherheit beschaffen. Für diesen globalen Markt wurden die Inputs über APAC, EMEA und Amerika ausgewogen erhoben, damit Einführungszeitpunkte, wiederkehrendes Abonnementverhalten und Preisannahmen auf Anwendungsebene bestätigt werden konnten, ohne eine Region zu übergewichten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 19% | APAC: 47% |

| Mid-Tier: 42% | Funktions-/Bereichsleiter: 25% | EMEA: 35% |

| Kleinere Akteure: 19% | Manager: 56% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert vorrangig auf einem Top-Down- und Bottom-Up-Ansatz, bei dem maritime Aktivität und Compliance-Bedarf in einen adressierbaren Nachfragepool übersetzt und anschließend nach Anwendung durch Akzeptanz und Ausgabenintensität gefiltert werden. In der Praxis verwenden wir Indikatoren wie Schiffsverkehrsvolumen, Abdeckungsbedarf für Küsten- und Hochseeüberwachung, die Nutzung von AIS- und Satellitendatenfeeds, Trends bei Hafenanläufen sowie die Häufigkeit von Sicherheits- und Gefahrenabwehrmandaten, die Beschaffung auslösen.

Diese Nachfragesignale werden dann anhand eines klaren Satzes von Annahmen zu Abonnementpreisen, Vertragslaufzeit und der Mischung zwischen Echtzeitinformationen, historischen Datensätzen und Analysen in Werte umgerechnet. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-Up-Näherungen wie stichprobenartige Preispunkte, Kanalprüfungen mit Integratoren und eine Zusammenfassung der Umsatzangaben für eine begrenzte Anzahl sichtbarer Anbieter abgesichert, wobei Lücken bei unvollständigen Angaben durch konservative Bandbreiten behandelt werden.

Für die Prognose wird eine Szenarioanalyse verwendet, damit erwartete, konservative und schnellere Adoptionspfade gegenüber Variablen wie Handelswachstum, Offshore-Aktivität, Verfügbarkeit von Satellitenkapazität und öffentlichen Haushaltszyklen getestet werden können. Wenn das Modell anhand dieser Treiber belastet wird, wird die endgültige Prognose an das angepasst, was Branchenexperten als plausibles Adoptions- und Verlängerungsverhalten für die kommenden Jahre beschreiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale geprüft, wie regionale Trends bei Schiffsbewegungen, sichtbare Ausschreibungsaktivitäten und Veränderungen bei öffentlichen Sicherheits- und Überwachungsprogrammen, damit auffällige Wachstumsraten frühzeitig hinterfragt werden können. Zeigt eine Region oder Anwendung einen ungewöhnlichen Anstieg, überprüfen wir die Annahmen zu Preisgestaltung, Vertragszeitpunkt und Adoption erneut und kontaktieren ausgewählte Befragte erneut, wenn eine bestimmte Lücke bestehen bleibt.

Vor der Freigabe durchläuft das Modell eine mehrstufige Überprüfung, bei der Berechnungen erneut kontrolliert, Jahresveränderungen mit bekannten Marktereignissen verglichen und Währungsumrechnungen anhand konsistenter Zeitpunkte validiert werden. Berichte werden jährlich aktualisiert, und bei bedeutenden Ereignissen erfolgen Zwischenaktualisierungen, gefolgt von einer abschließenden Überprüfung vor der Lieferung, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktdimensionierung für maritime Informationen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für maritime Informationen können weit voneinander abweichen, da Unternehmen nicht immer dieselben Umsatzströme erfassen und außerdem unterschiedliche Basisjahre und Prognosezeiträume wählen. Die Unterschiede ergeben sich in der Regel daraus, wie AIS, SAR, Satellitenbildgebung, Wetteranalysen und Hafenintelligenz gebündelt werden, und ob die Zahlen wiederkehrende Datendienste, einmalige Projekte oder beides darstellen.

Einige externe Schätzungen scheinen breitere, digital- oder hardwaregetriebene maritime Umsätze einzubeziehen, oder sie gehen von einer schnelleren Preisausweitung aus, ohne Verlängerungsmuster zu überprüfen. Manche Schätzungen fassen benachbarte Umsätze aus Marineelektronik und Konnektivität zusammen, wodurch die Gesamtsumme schnell ansteigt. Bei Mordor Intelligence werden nur kostenpflichtige maritime Informationsdienste und Plattformen erfasst, deren Wert direkt an Datenbereitstellung und Analysen gebunden ist (nicht eigenständige Ausrüstung).

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,19 Mrd. USD (2026) | |

| Branchenverlag A | 2,30 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und der Umfang liegt näher an der reinen Schiffsverfolgung und AIS-bezogenen Diensten, was Hafenintelligenz und breitere Analyseanwendungsfälle unterzählen kann. |

| Globale Unternehmensberatung B | 3,60 Mrd. USD (2024) | Stützt sich auf ein breiteres Basisjahr 2024 und wendet einen höheren Wachstumspfad an, der angrenzende maritime digitale Ausgaben und gebündelte Lösungsumsätze einschließen kann, was den reinen Informationsanteil aufblähen kann, wenn die Dienstgrenzen nicht getrennt werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch die Wahl des Basisjahres und dadurch, wie strikt Informationsdienste von angrenzenden maritimen Technologieausgaben getrennt werden. Wenn das Modell an beobachtbare Aktivitätssignale gekoppelt und anschließend durch wiederholte Prüfungen zu Preisgestaltung und Adoption validiert wird, bleibt das Ergebnis nachvollziehbar mit Inputs, die überprüft und bei sich ändernden Marktbedingungen aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Maritimen Informationsmarkts im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 3,19 Milliarden USD und spiegelt damit die zunehmende Digitalisierung des Sektors wider.

Wie schnell wird der Sektor voraussichtlich bis 2031 wachsen?

Für den Maritimen Informationsmarkt wird eine CAGR von 7,18 % prognostiziert, die bis 2031 einen Wert von 4,52 Milliarden USD erreichen soll.

Welche Region führt heute bei den Ausgaben?

Europa führt mit 28,61 % des Umsatzes im Jahr 2025, verankert durch strenge Emissionsvorschriften und Hafendigitalisierungsinitiativen.

Welches Segment wächst am schnellsten?

Maritime Wetteranalyse wächst mit einer CAGR von 7,52 %, da Versicherer und Betreiber Klimarisikobewertungen einbeziehen.

Warum dominieren Cloud-Bereitstellungen?

Cloud-Angebote kombinieren Skalierbarkeit, niedrigere Vorabkosten und integrierte KI-Toolkits und erfassten 62,11 % der Ausgaben im Jahr 2025.

Was ist das wichtigste Hemmnis für eine breitere Akzeptanz?

Hohe Nachrüstungskosten für veraltete Flotten-IT stellen eine Belastung von -0,7 % auf die CAGR dar, da ältere Schiffe kostspielige Hardware-Upgrades benötigen.

Seite zuletzt aktualisiert am: