Marktgröße und Marktanteil für gebäudeinterne Drahtlostechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.33 Milliarden US-Dollar |

| Marktgröße (2031) | 46.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gebäudeinterne Drahtlostechnologie von Mordor Intelligence

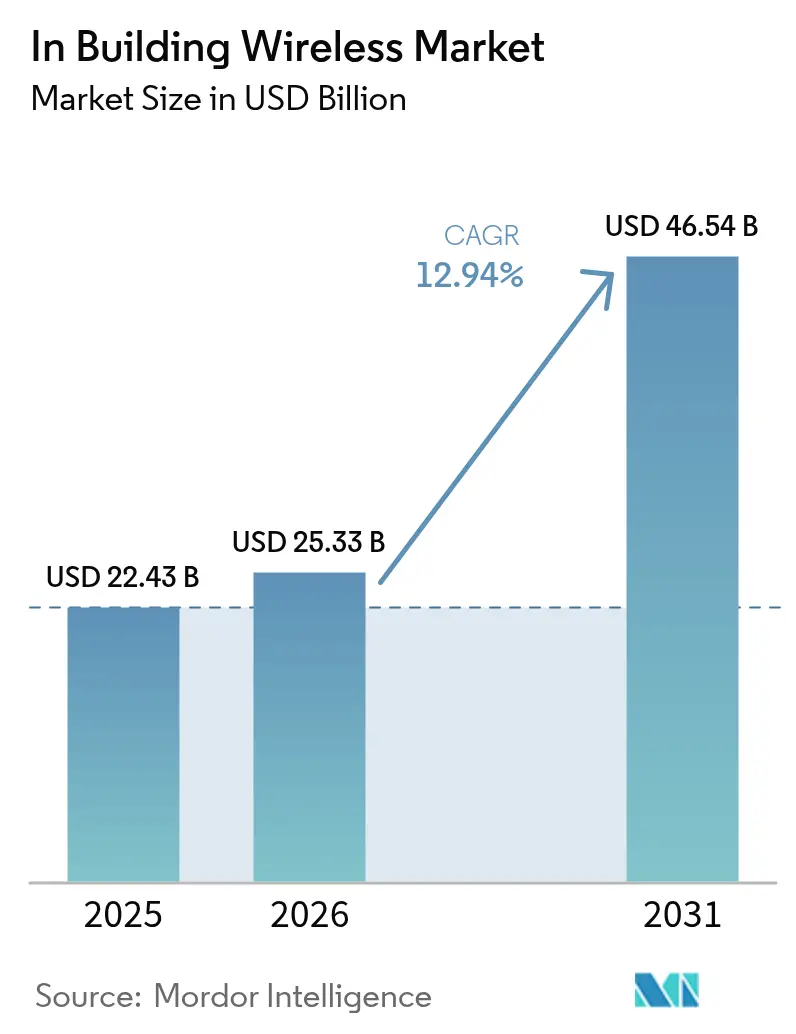

Die Marktgröße für gebäudeinterne Drahtlostechnologie wird voraussichtlich von 22,43 Milliarden USD im Jahr 2025 auf 25,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,94 % über den Zeitraum 2026–2031 einen Wert von 46,54 Milliarden USD erreichen.

Die anhaltende Nachfrage nach stets verfügbarer Innenraumkonnektivität, der Übergang zu 5G-fähigen Gebäuden und zunehmende Vorschriften für intelligente Gebäude treiben diesen Schwung voran. Unternehmen behandeln die Innenraumabdeckung heute als Kerninfrastruktur und investieren in Cellular-First-Architekturen, die privates 5G mit der nächsten Generation von Wi-Fi kombinieren, um die Anwendungsverfügbarkeit zu gewährleisten. Die Inflation in der Lieferkette hat die Bereitstellungskosten erhöht, doch der Kostendruck wird teilweise durch Neutral-Host-Designs und KI-basierte Optimierung ausgeglichen, die die Lebenszykluskosten senken. Die Konsolidierung unter Anbietern verändert den Markt für gebäudeinterne Drahtlostechnologie, da Gerätehersteller End-to-End-Lösungsportfolios anstreben, die Radio-, Transport- und Cloud-Management-Schichten abdecken können.

Wichtigste Erkenntnisse des Berichts

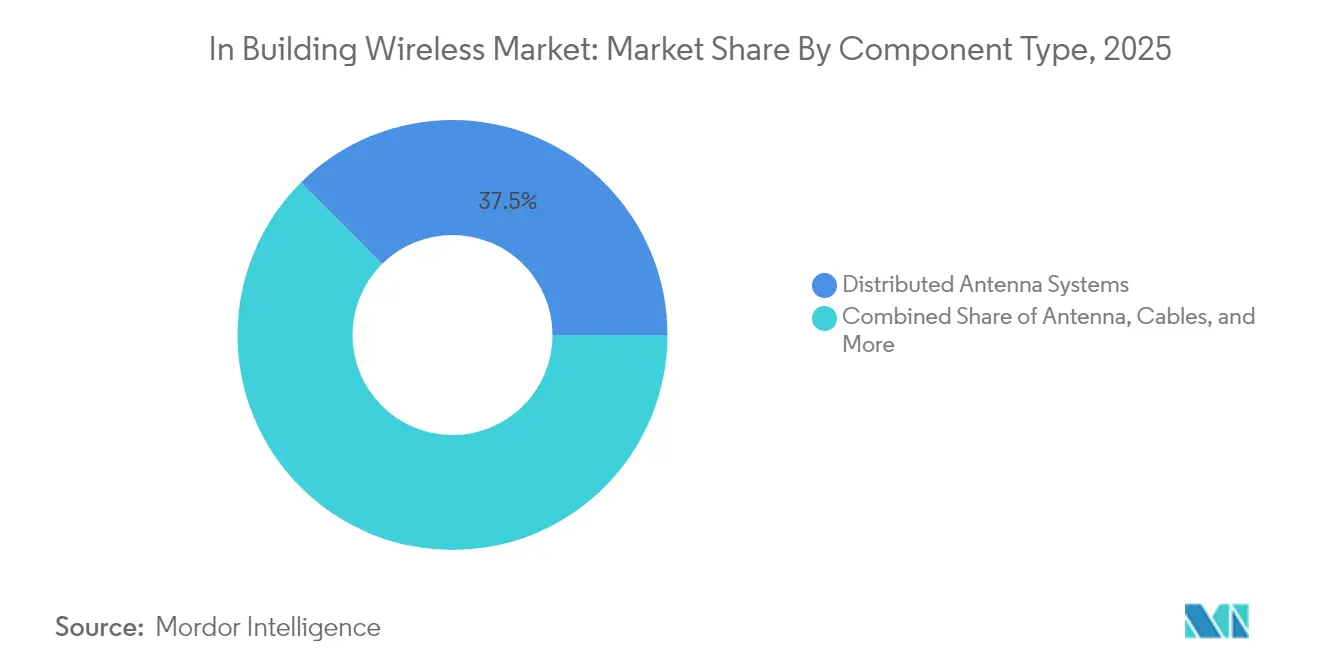

- Nach Komponententyp führten Verteilte Antennensysteme mit einem Umsatzanteil von 37,45 % im Jahr 2025; Private-5G-Small-Cells werden voraussichtlich bis 2031 mit einer CAGR von 13,52 % wachsen.

- Nach Technologie hielt 4G/LTE im Jahr 2025 einen Marktanteil von 64,20 % am Markt für gebäudeinterne Drahtlostechnologie, und 5G NR ist das am schnellsten wachsende Segment mit einer CAGR von 14,10 % bis 2031.

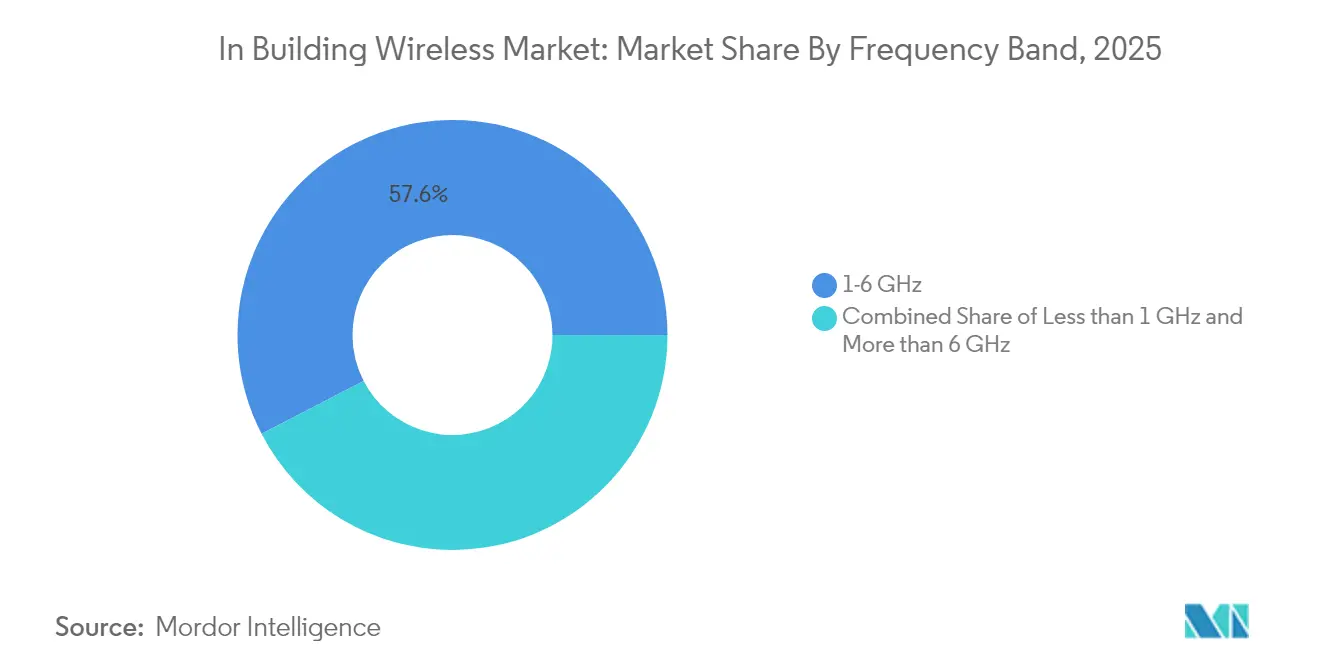

- Nach Frequenzband entfiel auf das Mittelband-Spektrum im Jahr 2025 ein Anteil von 57,60 % am Marktvolumen für gebäudeinterne Drahtlostechnologie; mmWave wächst bis 2031 mit einer CAGR von 14,18 %.

- Nach Endnutzerbranche entfielen auf gewerbliche Einrichtungen im Jahr 2025 44,55 % des Umsatzanteils, während industrielle Bereitstellungen voraussichtlich bis 2031 mit einer CAGR von 13,05 % wachsen werden.

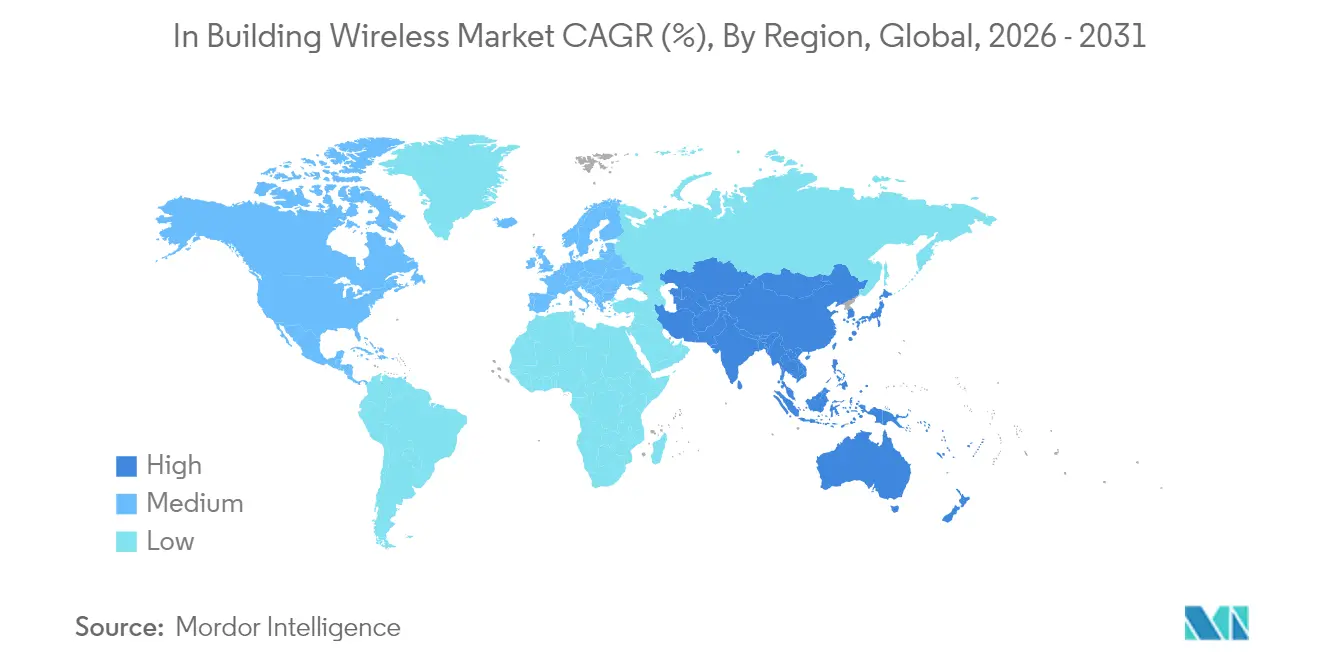

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 33,60 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,12 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für gebäudeinterne drahtlose Kommunikation*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender mobiler Datenverbrauch in Innenräumen | 2.80% | Global; am höchsten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 5G-Spektrumzuweisungen für den Innenraumbereich | 2.10% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach unterbrechungsfreier Unternehmenskonnektivität | 1.90% | Global; konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften für intelligente Gebäude für Gigabit-fähiges Wi-Fi | 1.40% | Nordamerika und EU; Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender mobiler Datenverbrauch in Innenräumen

Rund 80 % des gesamten mobilen Datenverkehrs entsteht heute in Gebäuden und überlastet herkömmliches Wi-Fi, sobald Video-, AR-Schulungs- oder hochdichte IoT-Workloads ansteigen. Einzelhandelsketten wie Tractor Supply führten 5G in mehr als 2.000 Filialen ein, nachdem Wi-Fi keine Echtzeit-Bestands- und Kundenbindungsanwendungen unterstützen konnte. Im Gesundheitswesen installierte ein einzelnes Kinderkrankenhaus 900 Tri-Radio-Zugangspunkte, um Telemedizin- und Bildgebungsverkehr ohne Patientenunterbrechung zu sichern, was die Kapazitätslücke unterstreicht, die Indoor-5G in Kombination mit Wi-Fi 6E schließt. Wachsende Workloads für Videozusammenarbeit und Edge-Analysen werden die Nachfragekurve verstärken und die Umsatzaussichten für den Markt für gebäudeinterne Drahtlostechnologie stärken.

5G-Spektrumzuweisungen für den Innenraumbereich

Regulierungsbehörden reservieren dediziertes Innenraumspektrum und verlagern das Unternehmensdesign von der Außen-zu-Innen-Überlagerung hin zu privatem Mobilfunk von Beginn an. In den Vereinigten Staaten leitete die CBRS-Auktion 4,6 Milliarden USD in 3,5-GHz-Lizenzen für Unternehmens- und Veranstaltungsortbereitstellungen, wobei ein einzelner Tier-1-Betreiber allein 1,89 Milliarden USD ausgab[1]Federal Communications Commission, "CBRS-Auktionsergebnisse," fcc.gov. Europa genehmigte 480–500 MHz im 6-GHz-Band und ermöglichte damit 320 MHz breite Kanäle, die für Stadien, Flughäfen und Universitäten entscheidend sind. China Mobile reservierte 416 Millionen USD für 5G-Advanced-Rollouts in 300 Städten, um die Fabrikautomatisierung im großen Maßstab zu beschleunigen. Solche Zuweisungen gewährleisten langfristige Spektrumsicherheit und stärken das Vertrauen sowie das Investitionsengagement im Markt für gebäudeinterne Drahtlostechnologie.

Nachfrage nach unterbrechungsfreier Unternehmenskonnektivität

Digital-First-Betriebe erfordern Carrier-Grade-Resilienz. Automobilwerke ersetzten Wi-Fi durch privates 5G, um die Konnektivität für automatisch geführte Fahrzeuge und Echtzeit-Qualitätskontrolle zu gewährleisten, wie das Engagement von Toyota Material Handling mit Ericsson zeigt. Halbleiterfabriken validieren jeden drahtlosen Knoten anhand strenger Verfügbarkeits- und Latenztoleranzen, um hochwertige Prozesse zu schützen. Krankenhäuser, die auf WPA3-zertifizierte Zugangspunkte aufrüsten, verdeutlichen, wie unternehmenskritische Netzwerke auch sich weiterentwickelnde Sicherheitsanforderungen erfüllen müssen. Service-Level-Vereinbarungen referenzieren nun eine Verfügbarkeit von 99,9 % für drahtlose Segmente, was Redundanz und automatisches Failover zu zentralen Elementen neuer Innenraumarchitekturen macht.

Vorschriften für intelligente Gebäude für Gigabit-Wi-Fi

Nachhaltigkeits- und Belegungseffizienzprogramme veranlassen Immobilieneigentümer, Multi-Gigabit-Drahtlostechnologie zu integrieren, die Energie-Dashboards, intelligente HLK-Systeme und KI-gestützte Raumnutzung unterstützt. Ein Vollservice-Resort in Kalifornien baute sein Campus-Netzwerk um ein Mindestziel von 1 Gb Durchsatz herum, um Gäste und IoT-Workloads nahtlos zu bedienen. Wi-Fi-7-Zugangspunkte von Cisco verfügen über 320-MHz-Kanäle und Multi-Link-Betrieb, die zusammen theoretische Geschwindigkeiten von über 40 Gbps erreichen und die Grundlage für immersive Dienste legen. Zertifizierungsrahmen wie LEED berücksichtigen nun Konnektivität und zwingen Entwickler, robuste Lösungen für gebäudeinterne Drahtlostechnologie bereits in der Planungsphase festzulegen.

Analyse der Hemmnisse des Marktes für gebäudeinterne drahtlose Kommunikation*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.80% | EU, Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für Multi-Operator-DAS-Bereitstellungen | -2.30% | Global; am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Unternehmen sind nach wie vor vorsichtig, wenn es darum geht, den Betriebsverkehr breiteren Mobilfunk-Ökosystemen auszusetzen. Die DSGVO-Konformität erhöht die Prüfung von Standortverfolgungsfunktionen in Europa und verlängert die Beschaffungszyklen für Smart-Office-Projekte. Gesundheitsdienstleister schreiben Protected Management Frames und erweiterte Verschlüsselung vor, bevor neue Funkgeräte genehmigt werden, da Patientendaten über dieselbe Luftschnittstelle übertragen werden. Die US-amerikanischen „Rip-and-Replace”-Regeln für unsichere Geräte verursachen unerwartete Austauschkosten, stärken aber letztendlich die Sicherheitslage des Marktes für gebäudeinterne Drahtlostechnologie.

Hohe Investitionskosten für Multi-Operator-DAS-Bereitstellungen

Herkömmliche Neutral-Host-Systeme können 18,25 USD pro unterirdischem Fuß Glasfaser kosten, und die Arbeitskosten entsprechen nach wie vor 60–80 % der Materialkosten. Die wirtschaftlichen Erträge sind daher außerhalb von Prestige-Veranstaltungsorten gering, was einige Turmbetreiber dazu veranlasst, Tausende von Knoten zu stornieren. Halbleiterengpässe verlängern die Lieferzeiten für mmWave- und Wi-Fi-7-Chipsätze und verzögern die Umsatzrealisierung für Integratoren. Unternehmen begegnen dieser Wirtschaftlichkeit durch die Einführung von Small-Cell- und Private-Network-Modellen, die die Ausgaben von gemeinsam genutzten DAS auf gezielte Mobilfunk-Footprints verlagern, die mehrere Mieter auf einer einzigen RAN-Instanz unterstützen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für gebäudeinterne drahtlose Kommunikation

Nach Komponententyp:

DAS-Dominanz steht vor Disruption durch Private-5GVerteilte Antennensysteme hielten 37,45 % des Umsatzes im Jahr 2025 und verankern den Markt für gebäudeinterne Drahtlostechnologie durch eine tiefe Durchdringung in Stadien, Flughäfen und erstklassigen Bürogebäuden. Private-5G-Small-Cells wachsen jedoch mit einer CAGR von 13,52 % und signalisieren einen Wandel hin zu agilen Mobilfunknetzen, die Unternehmen selbst besitzen und verwalten können. Steigende Glasfaser- und Koaxialpreise veranlassen Integratoren, aktive DAS- oder Small-Cell-Architekturen zu bevorzugen, die Verkabelungsläufe minimieren und Remote-Software-Upgrades erleichtern.

Antenneninnovationen priorisieren nun Multi-Band-, Multi-Operator-Designs, die Wi-Fi- und Mobilfunkabdeckung in einem einzigen Formfaktor vereinen und den Platzbedarf auf Dächern reduzieren. Die Nutzung von Repeatern nimmt ab, da Small-Cell-Cluster stärkere Uplinks ohne HF-Rauschprobleme liefern. Die Konsolidierung unter Anbietern, veranschaulicht durch Amphenols Übernahme der Mobilitätssparte von CommScope für 2,1 Milliarden USD, bündelt Kabel, Steckverbinder und Funkkomponenten, um die Beschaffung zu vereinfachen. Mit wachsender Neutral-Host-Nachfrage werden einzelne Backbone-Infrastrukturen, die öffentliche und private Slices gleichzeitig tragen können, die Kapitalallokationsmuster im Markt für gebäudeinterne Drahtlostechnologie neu gestalten.

Nach Technologie:

5G-NR-Beschleunigung stellt die Vorherrschaft von 4G/LTE in Frage4G/LTE hielt im Jahr 2025 einen Anteil von 64,20 %, gestützt durch ein ausgereiftes Geräte-Ökosystem und bewährte Stabilität für Sprache und Daten. Dennoch wächst 5G NR mit einer CAGR von 14,10 %, angetrieben durch industrielle Automatisierungsprojekte, die eine deterministische Latenz von unter 10 ms benötigen. Wi-Fi 6E skaliert ebenfalls, aber Wi-Fi 7 führt 320-MHz-Kanäle, Multi-Link-Betrieb und 4K-QAM ein und bietet Unternehmen einen nicht-zellularen Weg zu ultrahohem Durchsatz.

Hybride Bereitstellungen, die 5G und Wi-Fi 7 kombinieren, entwickeln sich zur Referenzarchitektur in Krankenhäusern, intelligenten Fabriken und Hochschulcampussen. Fertigungsanlagen nutzen 5G für mobile Robotik und sicherheitskritische Telemetrie, während Wi-Fi die Massenauslagerung von Daten für Tablets und Laptops übernimmt. Chinas 5G-Advanced-Rollout bestätigt die Bereitschaft der Technologie für Indoor-Breitband und fördert die Komponentennachfrage von aktiven DAS- und Small-Cell-Anbietern. Mit jeder zusätzlich erteilten privaten Lizenz vertieft der Markt für gebäudeinterne Drahtlostechnologie seinen Wandel von betreibergeführten zu unternehmenskontrollierten Netzwerken.

Nach Frequenzband:

Mittelband-Dominanz inmitten des Aufstiegs von mmWaveDas Mittelband-Spektrum zwischen 1 GHz und 6 GHz lieferte 57,60 % des Umsatzes im Jahr 2025 und balanciert Durchdringung und Kapazität für mehrstöckige Gebäude. Das CBRS-Band sticht hervor, indem es gemeinsame Spektrumsregeln in schnell umgesetzte Private-Network-Pilotprojekte auf Fortune-500-Campussen umwandelt. Im Gegensatz dazu wächst mmWave jährlich um 14,18 %, da Flughäfen, Arenen und Kongresszentren 24-GHz+-Kanäle einsetzen, um 8K-Video-Streaming und XR-Erlebnisse in dichten Menschenmengen zu unterstützen.

Regulierungsbehörden in Europa haben 6 GHz für Wi-Fi freigegeben und ermöglichen damit 320-MHz-Kanäle, die den Durchsatz pro Nutzer erheblich steigern. Japan kombiniert Sub-6 für eine flächendeckende Abdeckung mit mmWave-Overlays, um die Uplink-Kapazität für Maschinenvisionskameras in Produktionslinien zu erhöhen. Debatten über Leistungspegel innerhalb der FCC könnten die CBRS-Innenraumleistung erhöhen und die Grenzen zwischen Mittelband und Niedrigleistungs-Makroabdeckung weiter verwischen. Diese Maßnahmen erhalten gemeinsam die Frequenzvielfalt und stellen sicher, dass der Markt für gebäudeinterne Drahtlostechnologie Leistungsstufen auf jede Anwendung abstimmen kann.

Nach Endnutzerbranche:

Gewerbliche Führungsposition inmitten industrieller BeschleunigungGewerbliche Immobilien lieferten 44,55 % des Umsatzes im Jahr 2025 und belegen die anhaltende Nachfrage nach nahtloser Gäste- und Mitarbeiterkonnektivität in Büros, Einzelhandelsketten, Gesundheitscampussen und Gastgewerbeeinrichtungen. Bürovermietungsunternehmen rüsten Netzwerke für hybrides Arbeiten um, während Geschäfte Analysen, Treueprogramme und reibungslosen Checkout in ihren drahtlosen Footprint integrieren. Krankenhäuser ersetzen veraltete Zugangspunkte durch WPA3-fähige Geräte, um die Akkreditierung für elektronische Gesundheitsakten aufrechtzuerhalten. Resorts investieren in estate-weites Wi-Fi 7, um die Gästezufriedenheit zu steigern und IoT-gestütztes Energiemanagement zu unterstützen.

Industrieprojekte sind die am schnellsten wachsende Chance mit einer CAGR von 13,05 %. Automobil-OEMs wie BMW und Tesla nutzen privates 5G, um Robotik zu synchronisieren und die Inline-Qualitätsprüfung zu automatisieren. Öl- und Gasunternehmen setzen Mobilfunkverbindungen für die Anlagenüberwachung in abgelegenen Gebieten ein und vermeiden so Kosten für Glasfasergräben. Lagerhäuser verlassen sich auf latenzarme Drahtlostechnologie, um autonome Gabelstapler und Echtzeit-Bestandssysteme zu koordinieren, während Behörden FirstNet Band 14-Abdeckung einführen, um Workflows der nächsten Generation für die öffentliche Sicherheit zu unterstützen. Der industrielle Appetit auf sichere, deterministische Netzwerke wird den Kapitalfluss in den Markt für gebäudeinterne Drahtlostechnologie aufrechterhalten.

Geografische Analyse

Markt für gebäudeinterne drahtlose Kommunikation in Nordamerika

Nordamerika führte den Markt für gebäudeinterne drahtlose Kommunikation mit einem Umsatzanteil von 33,60 % im Jahr 2025 an, unterstützt durch die Liberalisierung des CBRS-Spektrums und die 8 Milliarden USD umfassende FirstNet-Investition in die öffentliche Sicherheit, die 1.000 neue Mobilfunkstandorte finanzierte. Unternehmen in den Vereinigten Staaten setzen auf Neutral-Host-Architekturen, um Carrier-Beziehungen zu konsolidieren und private Netzwerkvorhaben zukunftssicher zu gestalten. Wi-Fi-7-Einführungen mehrerer Anbieter beschleunigen die Erneuerungszyklen, während Kanada und Mexiko ihre Automobil- und Luft- und Raumfahrtcluster nutzen, um private Mobilfunkausrollungen in Werken zu rechtfertigen.

Markt für gebäudeinterne drahtlose Kommunikation im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 14,12 %. China beherbergt bereits 4,4 Millionen 5G-Basisstationen und plant, innerhalb des Prognosezeitraums 4,5 Millionen zu überschreiten, da es die Fertigung und Logistik digitalisiert. Japans Lizenzregime unterstützt Sub-6- und mmWave-Hybride in intelligenten Fabriken, und Südkorea lenkt staatliche Anreize in Campus-Netzwerke bei Halbleiterfabriken. Indiens Antrieb zur Elektronikmontage wird durch Antennen-Lokalisierungspartnerschaften unterstützt, die Importkosten senken und Bereitstellungsvorlaufzeiten verkürzen.

Markt für gebäudeinterne drahtlose Kommunikation in Europa

Europa verzeichnet eine stetige Akzeptanz, beeinflusst durch strenge regulatorische Anforderungen in Bezug auf Datenschutz und Gebäudeemissionen. Die 6-GHz-Zuweisung erweitert die WLAN-Kapazität für dicht besiedelte Veranstaltungsorte, und französische Städte demonstrieren den Kostenvorteil von privatem 5G für die kommunale Kameraübertragung. Deutsche, britische und französische Unternehmen führen die Einführung an, während mittel- und osteuropäische Hersteller privates 5G zur Unterstützung von Industrie 4.0 erproben. Strenge DSGVO-Compliance-Anforderungen drängen Käufer zu lokalen Core-Netzwerken und sicheren Geräteidentitäts-Frameworks, was einen sicherheitsorientierten Ansatz im Markt für gebäudeinterne drahtlose Kommunikation prägt.

Wettbewerbslandschaft

Der Markt für gebäudeinterne Drahtlostechnologie ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Amphenol übernahm das Mobilitätsportfolio von CommScope für 2,1 Milliarden USD und vereinte Kabel, Steckverbinder und aktive Geräte unter einem Dach. Nokia erhielt die EU-Genehmigung zur Übernahme von Infinera für 2,3 Milliarden USD, was es auf den zweiten Platz im optischen Netzwerkbereich katapultierte und sein End-to-End-5G-Angebot stärkte. Diese Schritte veranschaulichen einen Drang zur vertikalen Integration, der Radio über optischen Transport bis hin zur cloud-verwalteten Orchestrierung erfasst.

Strategische Allianzen ergänzen Fusionen und Übernahmen. Nokia schloss sich mit Cisco, HPE und Microsoft zusammen, um Cloud-RAN in Unternehmensrechenzentren zu integrieren und schlüsselfertige Private-5G- plus Wi-Fi-7-Pakete zu liefern, die für Campusse ohne Telekommunikationsexpertise geeignet sind. Extreme Networks nutzte KI-gestützte Cloud-Software, um sechs Jahre in Folge zweistelliges Umsatzwachstum zu erzielen und Gartner-Führungsauszeichnungen zu gewinnen, die sein Abonnementmodell differenzieren. Patentanmeldungen im Bereich Antennendesign steigen, da Akteure darum wetteifern, Multi-Link- und Extended-Reality-Unterstützung zu perfektionieren, wobei Meta, Samsung und Qualcomm zu den aktivsten Anmeldern gehören.

Preisdruck hält an, da Glasfaser, Strom und qualifizierte Arbeitskräfte die Installationsbudgets aufblähen; softwaredefinierten Architekturen ermöglichen es Anbietern jedoch, auf wiederkehrende Einnahmen umzuschwenken. Neutral-Host-Anbieter experimentieren mit Marktplatzpreisen, bei denen Gebäudeeigentümer Großhandelskapazitäten an Betreiber und private Mieter verkaufen. Die Integration von Edge-Computing eröffnet neue Einnahmequellen und ermöglicht es Integratoren, Analysen, Computer Vision und lokalisierte KI in ihren Funk-Footprint zu bündeln. In den nächsten fünf Jahren wird die Wettbewerbsintensität davon abhängen, ob es gelingt, Funkhardware mit cloud-nativer Steuerung zu koppeln, um den sich wandelnden Erwartungen des Marktes für gebäudeinterne Drahtlostechnologie gerecht zu werden.

Marktführer in der Branche für gebäudeinterne Drahtlostechnologie

CommScope Holding Co.

Cisco Systems Inc.

Corning Inc.

Ericsson AB

Pierson Wireless Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für gebäudeinterne drahtlose Kommunikation

- CommScope Holding Co.

- Cisco Systems Inc.

- Corning Inc.

- Ericsson AB

- Nokia Corp.

- ATandT Inc.

- Verizon Communications Inc.

- Pierson Wireless Corp.

- Cobham PLC

- Cambium Networks

- TE Connectivity Ltd.

- Dali Wireless Inc.

- Airspan Networks

- American Tower Corp.

- Boingo Wireless Inc.

- Extreme Networks Inc.

- Juniper Networks Inc.

- HPE (Aruba Networks)

- Samsung Electronics (Co. Networks)

- Huawei Technologies Co. Ltd.

Analyse der Unternehmen im Markt für gebäudeinterne drahtlose Kommunikation lesen

Jüngste Branchenentwicklungen im Markt für gebäudeinterne drahtlose Kommunikation

- Juni 2025: Ericsson und Google Cloud veröffentlichten eine Carrier-Grade-5G-Core-as-a-Service-Plattform, die die Bereitstellungszeiten für private Netzwerke von Wochen auf Minuten reduziert, einschließlich KI-gestützter Fehlerbehebungsfunktionen.

- April 2025: AT&T schloss eine FirstNet-Erweiterung ab, bei der 1.000 neue Band-14-Mobilfunkstandorte in 46 US-Bundesstaaten hinzugefügt wurden, um die ländliche und stammesgemeinschaftliche Abdeckung zu stärken.

- Februar 2025: Airspan vereinbarte den Kauf des Drahtlosgeschäfts von Corning, um sein DAS- und Indoor-Konnektivitätsportfolio zu erweitern.

- Mai 2024: Tesla nahm ein privates 5G-Netzwerk in seiner Berliner Gigafactory in Betrieb, um automatisierte Fertigungsabläufe zu unterstützen.

Markt für gebäudeinterne drahtlose Kommunikation Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den In-Building-Wireless-Markt als Umsätze, die durch zweckgebundene Indoor-Konnektivitätssysteme, Distributed-Antenna-Systeme, private Small Cells, Repeater, Verkabelung, Software sowie damit verbundene Design- oder Managed Services erzielt werden, die in gewerblichen, Wohn- und unternehmenskritischen Gebäuden installiert werden, um lizenzierte Mobilfunk-, Behördenfunk- und Next-Gen-Wi-Fi-Signale bereitzustellen.

Ausschluss aus dem Geltungsbereich: temporäre Veranstaltungsvermietungen und Outdoor-Small-Cell-Straßenmobiliar werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Komponententyp

- Antenne

- Verteilte Antennensysteme (Aktive DAS, Passive DAS)

- Kabel (Koaxial, Glasfaser)

- Repeater

- Small Cells (Femtozelle, Pikozelle, Mikrozelle)

- Nach Technologie

- 4G/LTE

- 5G NR

- Wi-Fi 6/6E

- Wi-Fi 7

- Nach Frequenzband

- Weniger als 1 GHz (Niedrigband)

- 1 – 6 GHz (Mittelband inkl. CBRS)

- Mehr als 6 GHz (mmWave)

- Nach Endnutzerbranche

- Gewerbe

- Büros

- Einzelhandel

- Gesundheitswesen

- Gastgewerbe

- Wohnbereich

- Mehrfamilienhäuser

- Einfamilienhäuser

- Industrie

- Fertigung

- Lagerhaltung

- Öl und Gas

- Öffentliche Sicherheit und Behörden

- Gewerbe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Netzwerkingenieure bei Mobilfunkbetreibern, Gebäudeautomationsintegratoren und Code-Inspektoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Die Gespräche klärten das Wachstum des Indoor-Datenverkehrs, die Nachrüstungskosten für 5G-fähige Systeme sowie typische Erneuerungszyklen und halfen uns, Modellannahmen zu verfeinern und Prognosen einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit öffentlich zugänglichen Regulierungsverfahren und Spektrumanträgen von Behörden wie der US FCC, Ofcom und TRAI und glichen diese Signale anschließend mit Veröffentlichungen zu Baugrundflächen der Vereinten Nationen, Euroconstruct und der US Census Construction Survey ab. Branchenverbände wie das Small Cell Forum und die National Fire Protection Association lieferten Einsatznormen und Code-Zeitpläne, die die Nachfrageauslöser für Gebäude rahmen. Unternehmens-10-K-Einreichungen, Investorenpräsentationen und Einfuhrstatistiken für Ausrüstungen (UN Comtrade) lieferten uns Benchmark-Durchschnittsverkaufspreise und regionale Zusammensetzungen.

Zur Überprüfung der Anbieter-Footprints griffen wir auf D&B Hoovers für finanzielle Aufschlüsselungen, Dow Jones Factiva für Vertragsabschlüsse und Questel für die jüngste Patentdynamik rund um Neutral-Host-Architekturen zurück. Diese Quellen sind illustrativ; viele weitere Datenbanken und öffentliche Aufzeichnungen wurden zur Ausgewogenheit und Validierung herangezogen.

Marktgröße & Prognose

Top-down-Nachfragepools wurden auf Basis globaler Grundflächenzugänge und des belegten Bestands ermittelt, bereinigt um Smartphone-Penetration, Indoor-Verkehrsanteil und vorgeschriebene Abdeckungsquoten für den Behördenfunk, die anschließend anhand regionsspezifischer ASP-Kurven bewertet werden. Ausgewählte Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und Stichproben von Projektrechnungen, wurden einbezogen, um Ausreißer zu identifizieren. Zu den wichtigsten Variablen im Modell gehören 5G-Spektrumzuteilungen, durchschnittliche DAS-Kosten pro Quadratfuß, Enterprise-Wi-Fi-6E-Lieferungen, Smart-Building-Adoptionsindizes und Lohnkostensteigerungen. Multivariate Regression mit verzögerten Indikatoren sowie Szenarioanalysen für wirtschaftliche Abschwächungen leiten die Projektion für 2025–2030, und Datenlücken auf Gebäudeebene werden durch kalibrierte Analogien aus vergleichbaren Märkten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Kapazitätsmodelle und Vorjahresprüfungen. Leitende Prüfer untersuchen Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und Analysten veröffentlichen Zwischenanpassungen, wenn wesentliche Ereignisse – Politikänderungen oder Megafusionen – eintreten. Eine abschließende Datendurchsicht wird kurz vor der Lieferung abgeschlossen.

Wie die Marktgröße für gebäudeinterne drahtlose Kommunikation von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen Gebäudetypen unterschiedlich aufteilen, Währungen zu verschiedenen Zeitpunkten umrechnen oder ASP-Erosion mit unterschiedlichen Raten projizieren.

Wesentliche Lückentreiber: Einige Herausgeber fassen Outdoor-Privatnetzwerke in die Gesamtzahlen ein, andere gehen von konstanten Nachrüstungskosten aus, und viele aktualisieren nur alle zwei Jahre, während wir Preise vierteljährlich neu benchmarken und Nicht-Indoor-Assets ausschließen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 22,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 22,58 Mrd. (2025) | Global Consultancy A | Umfasst Outdoor-Private-Small-Cell-Rollouts und verwendet einen festen ASP-Rückgang von 8 % ohne Lieferantenvalidierung |

| USD 21,05 Mrd. (2024) | Trade Journal B | Stützt sich auf historische Gerätezahlen, lässt Behördenfunkvorschriften außer Acht und aktualisiert zweijährlich |

Der Vergleich zeigt, dass Mordor durch die Verankerung der Gesamtzahlen an transparenten Gebäudebeständen, Echtzeit-Preisgestaltung und aktuellen Primäreingaben eine ausgewogene, reproduzierbare Baseline liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für gebäudeinterne Drahtlostechnologie?

Die Marktgröße für gebäudeinterne Drahtlostechnologie beträgt 25,33 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt für gebäudeinterne Drahtlostechnologie bis 2031 wachsen?

Der Umsatz wird voraussichtlich bis 2031 46,54 Milliarden USD erreichen, was einer CAGR von 12,94 % im Zeitraum 2026–2031 entspricht.

Welche Komponente wächst in Gebäuden am schnellsten?

Private-5G-Small-Cells wachsen mit einer CAGR von 13,52 % am schnellsten, da Unternehmen dedizierte Mobilfunkkapazität anstreben.

Warum gilt der asiatisch-pazifische Raum als die dynamischste Region?

Massive 5G-Investitionen, einschließlich Chinas Footprint von 4,4 Millionen Basisstationen, treiben eine regionale CAGR von 14,12 % und eine rasche industrielle Akzeptanz voran.

Wie rechtfertigen Unternehmen die Kosten neuer Innenraumnetze?

KI-verwaltete Neutral-Host-Architekturen und Private-Network-Modelle senken die Betriebskosten und erschließen die Monetarisierung gemeinsam genutzter Infrastruktur.

Welche Sicherheitsmaßnahmen sind für Bereitstellungen im Gesundheitswesen oder DSGVO-sensible Bereitstellungen entscheidend?

Bereitstellungen spezifizieren in der Regel WPA3-Verschlüsselung, Protected Management Frames und On-Premises-Kernnetzwerke, um die Datensouveränität zu wahren und gleichzeitig eine Verfügbarkeit von 99,9 % zu gewährleisten.

Seite zuletzt aktualisiert am: