Größe und Marktanteil des nordamerikanischen Marktes für Building Information Modelling

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

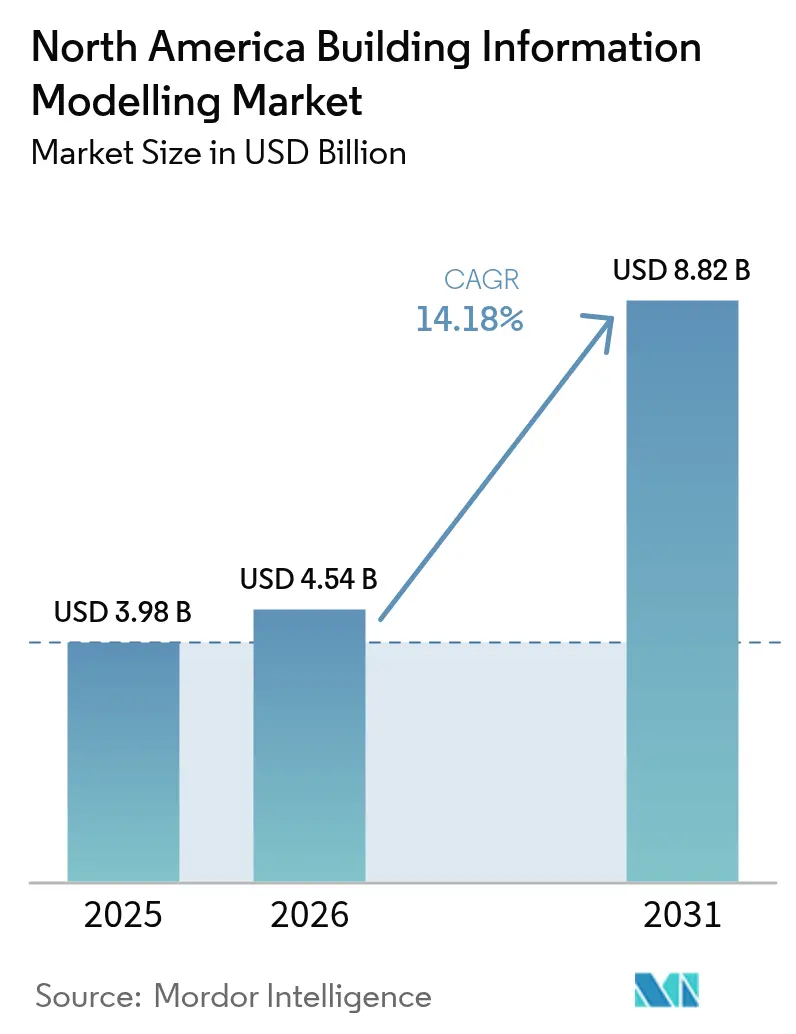

| Marktgröße im Basisjahr (2025) | 3.98 Milliarden US-Dollar |

| Marktgröße (2026) | 4.54 Milliarden US-Dollar |

| Marktgröße (2031) | 8.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Building Information Modelling Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Building Information Modelling wurde im Jahr 2025 auf 3,98 Milliarden USD geschätzt und soll von 4,54 Milliarden USD im Jahr 2026 auf 8,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,18 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum ist auf generative KI zurückzuführen, die Entwurfsaufgaben automatisiert, auf beschleunigte föderale und bundesstaatliche BIM-Mandate sowie auf den Drang, bestehende Gebäude für die Dekarbonisierung zu sanieren.[1]Nationales Institut für Bauwissenschaften, "US™ v4 | Nationales Institut für Bauwissenschaften," nibs.org Cloud-native Kollaborationstools weiten den Zugang für kleine und mittlere Unternehmen aus, während Versicherer nun Prämienrabatte für BIM-zentriertes Risikomodelling anbieten, was die Einführung weiter ankurbelt. Die Gewerbeimmobilien behalten die größte Nutzerbasis, doch verzeichnet der Wohnungsbau ein zweistelliges Wachstum, da Entwickler Arbeitsabläufe digitalisieren, und Mexikos Infrastrukturboom positioniert das Land als die am schnellsten wachsende Region.

Wesentliche Erkenntnisse des Berichts

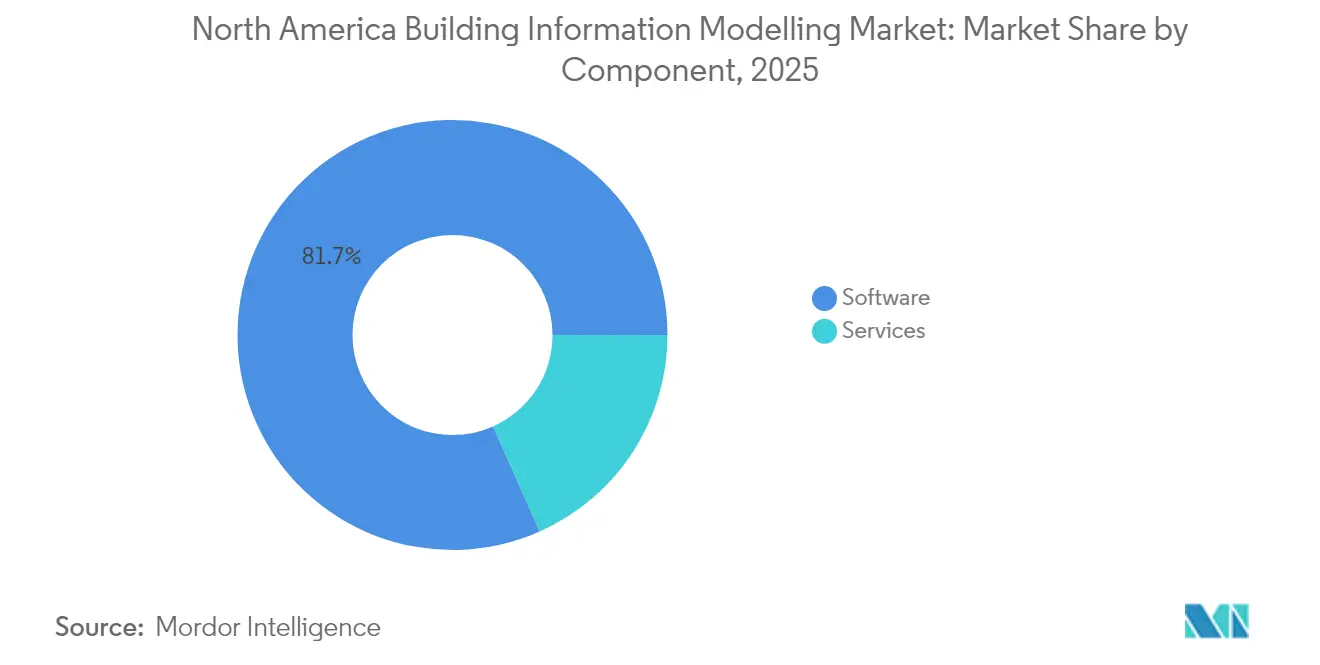

- Nach Komponente führte Software im Jahr 2025 mit einem Marktanteil von 81,65 % am nordamerikanischen Markt für Building Information Modelling, während Dienstleistungen bis 2031 mit einer CAGR von 14,72 % wachsen.

- Nach Bereitstellungsmodus hielten On-Premise-Lösungen im Jahr 2025 einen Marktanteil von 63,15 % am nordamerikanischen Markt für Building Information Modelling; Cloud-Plattformen weisen die höchste prognostizierte CAGR von 15,32 % bis 2031 auf.

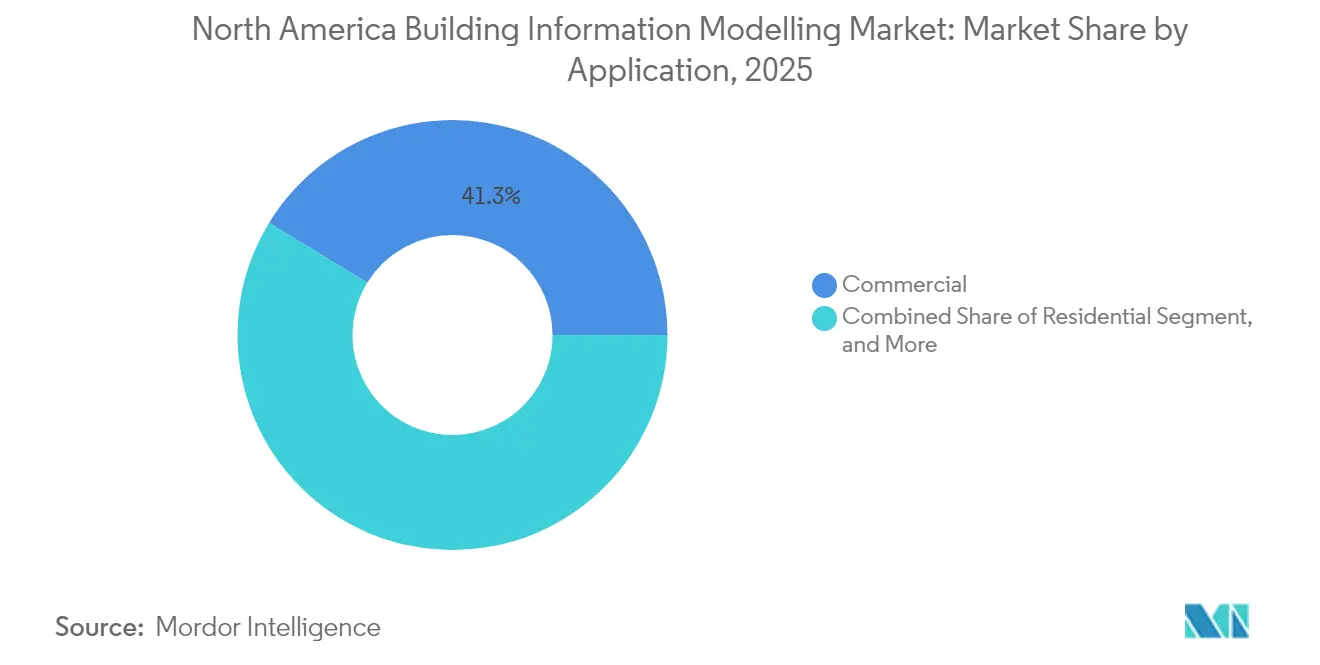

- Nach Anwendung entfiel auf den gewerblichen Bau im Jahr 2025 ein Marktanteil von 41,25 % am nordamerikanischen Markt für Building Information Modelling, und Wohnbauprojekte wachsen bis 2031 mit einer CAGR von 15,74 %.

- Nach Projektlebenszyklusphase entfielen im Jahr 2025 47,05 % des Marktanteils am nordamerikanischen Markt für Building Information Modelling auf Vorkonstruktion und Entwurf, während Betrieb und Instandhaltung die höchste CAGR von 15,26 % bis 2031 verzeichnen.

- Nach Region beherrschten die Vereinigten Staaten im Jahr 2025 mit einem Marktanteil von 80,75 % den nordamerikanischen Markt für Building Information Modelling, und Mexiko verzeichnet mit einer CAGR von 15,29 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen Markt für Building Information Modelling

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative KI-gestützte Designoptimierung | +3.2% | Technologiezentren in den Vereinigten Staaten, frühe Anwender in Mexiko | Mittelfristig (2–4 Jahre) |

| Staatliche BIM-Mandate und Anreize | +2.8% | Bundessektor der Vereinigten Staaten, kanadische Provinzen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Sanierung zur Dekarbonisierung | +2.1% | Urbane Zentren in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Cloud-native Zusammenarbeit für kleine und mittlere Unternehmen | +2.4% | Kleine und mittlere Unternehmen in Nordamerika mit Übertragungseffekten aus dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versicherungsprämienrabatte für BIM-Modelle | +1.8% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Konvergenz von digitalen Zwillingen mit Smart-City-Förderung | +2.4% | Kommunale Programme in den Vereinigten Staaten, Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative KI-gestützte Designoptimierung beschleunigt die Workflow-Automatisierung

In führende BIM-Werkzeuge eingebettete Funktionen zur generativen KI iterieren automatisch Konstruktions- und Energiemodelle und verkürzen die Projektlieferzeit um bis zu 30 %.[2]M. Zadeh et al., "Untersuchung von BIM-Implementierungsherausforderungen bei komplexen Renovierungsprojekten," MDPI.com Autodesk Forma und Graphisoft Archicad 28 enthalten KI-gestützte Dokumentation, die Prüfungen der Bauvorschriften beschleunigt – ein Vorteil, den 85 % der mexikanischen Unternehmen auf der Suche nach Wettbewerbsfähigkeit schätzen. Maschinelles Lernen scannt nun historische Projektdaten, um Materialauswahl zu empfehlen, die die Energieintensität verbessert. Anbieter setzen Cloud-Inferenz-Engines ein, sodass selbst kleine Laptops auf erweiterte Rechenleistung zugreifen können. Frühe Anwender berichten von weniger Anfragen zur Information (RFI) während der Bauphase, da die Kollisionserkennung bereits in der Konzeptionsphase durchgeführt wird, obwohl Unternehmen zusätzliche Schulungsstunden einplanen müssen, um diese Vorteile zu realisieren.

Staatliche BIM-Mandate schaffen compliance-getriebene Einführung

Die US-amerikanische General Services Administration schreibt modellbasierte Einreichungen für alle größeren öffentlichen Bauten vor und drängt Auftragnehmer zu vollständigen BIM-Workflows.[3]US-amerikanische General Services Administration, "3D-4D Building Information Modeling," gsa.gov Kanadas föderaler Rahmen für kollaborative Beschaffung legt BIM-Lieferschwellen für Projekte über 5 Millionen CAD fest. Mehrere Bundesstaaten und Provinzen ergänzen diese Vorschriften durch Steuererstattungen für dokumentierte BIM-Ausführungspläne, obwohl uneinheitliche lokale Bauvorschriften nach wie vor Nacharbeiten verursachen. Die ISO-19650-Ausrichtung in beiden Ländern verbessert die Dokumentationsqualität und beschleunigt Genehmigungsverfahren. Auftragnehmer, die die sich weiterentwickelnden Mandate nicht erfüllen können, sind von öffentlich finanzierten Aufträgen ausgeschlossen, was die Dienstleistungsnachfrage nach Compliance-Audits und Modellvalidierung steigert.

Steigende Sanierungsnachfrage treibt dekarbonisierungsorientierte Anwendungen an

Der veraltete Gebäudebestand Nordamerikas stellt heute ein erstklassiges Ziel für tiefgreifende Energiesanierungen dar, die auf präziser Bestandsmodellierung beruhen. Eigentümer nutzen BIM, um Photovoltaik-Ausstattungen, Fenstererneuerungen und HVAC-Modernisierungen zu simulieren, die den Betriebsausstoß senken. Laserscanning speist Punktwolken in BIM-Werkzeuge ein, doch die Verarbeitung bleibt arbeitsintensiv und stellt kleinere Auftragnehmer vor Herausforderungen. Kreditgeber verknüpfen die Genehmigung von Green-Finance zunehmend mit BIM-abgeleiteten Energieanalysen, die die Amortisation belegen. Schulungsprogramme, die durch kommunale Klimainitiativen finanziert werden, zielen darauf ab, Fachkräfte weiterzuqualifizieren, damit sie digitale Modelle bei der Sanierungsdurchführung interpretieren können.

Cloud-native Zusammenarbeit demokratisiert den Zugang für kleine und mittlere Unternehmen

Cloud-Plattformen eliminieren Kapitalausgaben für hochwertige Workstations und ermöglichen es kleinen Unternehmen, browserbasierte Modelleditoren zu abonnieren, die Änderungen in Echtzeit synchronisieren. Umfragen zeigen, dass 69 % der Revit-Nutzer bereit sind zu migrieren, sobald Sicherheitsbedenken ausgeräumt sind. Fragen zur Datensouveränität bleiben bestehen und veranlassen einige Eigentümer, inländische Rechenzentren vorzuschreiben. Hybridarchitekturen sind daher beliebt, bei denen sensible Dateien vor Ort gespeichert werden, während die Cloud für die Kollisionserkennung genutzt wird. Dienstleistungsmarktplätze verbinden kleine und mittlere Unternehmen mit freiberuflichen BIM-Koordinatoren und verbreiten Fachwissen ohne die Kosten für Vollzeiteinstellungen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorab-Schulungs- und Kulturwandelkosten | -2.1% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Bauvorschriften in den Bundesstaaten der Vereinigten Staaten | -1.4% | USA national, Variationen auf Bundesstaatenebene | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken gegenüber Cloud-BIM-Repositories | -1.8% | Nordamerika und EU, Cloud-abhängige Märkte | Mittelfristig (2–4 Jahre) |

| IP-Eigentumsstreitigkeiten in Mehrparteienmodellen | -1.2% | Global, komplexe Projektumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorab-Schulungs- und Kulturwandelkosten begrenzen die Einführung bei kleinen und mittleren Unternehmen

Eine BIM-Workstation kann 10.000 USD kosten, während fortgeschrittene Nutzerschulungen 5.000 USD pro Mitarbeiter übersteigen. Kleinere Auftragnehmer verfügen häufig nicht über Rücklagen für solche Ausgaben, was die Technologiedurchdringung jenseits der erstklassigen Auftragnehmer verlangsamt. Widerstand gegen neue Arbeitsabläufe besteht ebenfalls, da Fachkräfte auf vertraute 2D-Zeichnungen angewiesen sind. Berufshaftpflicht-Komplexitäten entstehen, wenn mehrere Parteien ein gemeinsames Modell bearbeiten, was rechtliche Prüfungen auslöst, die Zeit und Kosten verursachen. Öffentliche Fördermittel gleichen Kosten teilweise aus, aber viele kleine und mittlere Unternehmen priorisieren weiterhin den kurzfristigen Cashflow gegenüber digitalen Investitionen.

Fragmentierte Bauvorschriften in den Vereinigten Staaten schaffen Implementierungskomplexität

Jeder US-Bundesstaat setzt einzigartige Codeänderungen durch und zwingt Architekten, maßgeschneiderte BIM-Vorlagen und Regelwerke für die Compliance zu konfigurieren. Diese Fragmentierung unterminiert softwareseitige Skalierungseffekte und erschwert bundesstaatenübergreifende Projekte. Pilotbemühungen zur Digitalisierung von Bauvorschriften in maschinenlesbare Formate befinden sich noch in einem frühen Stadium. Auftragnehmer pflegen daher parallele Ausführungspläne, was den Verwaltungsaufwand erhöht und Produktivitätsgewinne mindert. Eine nationale Standardisierung würde die BIM-Effizienz steigern, erfordert jedoch die Koordination unter Tausenden lokaler Genehmigungsbehörden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Reife der Software

Software behielt im Jahr 2025 einen Marktanteil von 81,65 % am nordamerikanischen Markt für Building Information Modelling und hat historisch gesehen digitale Bau-Workflows unterstützt. Kontinuierliche Upgrades wie KI-gestützte Kollisionserkennung sorgen für Lizenzerneuerungen und Support-Abonnements. Dienstleistungen übertreffen Software jedoch mit einer CAGR von 14,72 %, da die Implementierungskomplexität Organisationen dazu veranlasst, Bereitstellung, Integration und Schulung auszulagern. Beratungsengagements reichen von projektspezifischer Modellierung bis hin zu unternehmensweiten digitalen Roadmaps, was verdeutlicht, dass Technologie allein keinen vollen Mehrwert liefern kann.

Die Nachfrage nach maßgeschneiderten Schulungsprogrammen illustriert die Qualifikationslücke, die die interne Ausführungskapazität begrenzt. Zertifizierungskurse vermitteln ISO-19650-Compliance, Datenaustauschprotokolle und die Steuerung gemeinsamer Datenumgebungen. Wartungsverträge nehmen ebenfalls zu, da Eigentümer zwischen On-Premise- und Cloud-Lösungen migrieren und herstellerunabhängiges Fachwissen zur Wahrung der Datenintegrität benötigen. Infolgedessen wird der Dienstleistungsumsatz bis 2031 voraussichtlich den Abstand zur Software verringern, auch wenn Lizenzen die Grundlage des nordamerikanischen Marktes für Building Information Modelling bleiben werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung stellt On-Premise-Dominanz in Frage

On-Premise-Systeme beherrschten im Jahr 2025 aufgrund etablierter IT-Richtlinien bei großen Auftragnehmern noch immer 63,15 % der nordamerikanischen Marktgröße für Building Information Modelling. Diese Umgebungen bieten direkte Kontrolle über sensibles geistiges Eigentum und lassen sich reibungslos in ältere Dateiserver integrieren. Cloud-Plattformen expandieren jedoch mit einer CAGR von 15,32 %, angetrieben durch steigende Remote-Zusammenarbeitsanforderungen und Abonnementpreise, die Zugangshürden senken. Der hybride Ansatz, bei dem Unternehmen den Vault-Speicher vor Ort behalten, während sie Cloud-Engines für Rendering und Koordination nutzen, gewinnt an Popularität.

Cloud-Anbieter betonen Zero-Trust-Sicherheit und regionale Rechenzentren, um Eigentümerbedenken auszuräumen. Echtzeit-Modellföderierung ermöglicht es Architekten, Ingenieuren und Bauherren, Dateien gemeinsam zu bearbeiten, was Entwurfsiterationen verkürzt und nachgelagerte Fehler reduziert. Zahlungsflexibilität ist ein überzeugender Anreiz für kleine und mittlere Unternehmen, die Betriebskosten Kapitalausgaben vorziehen. Langfristig dürften die Kosten für die Wartung physischer Server und das zu ihrer Verwaltung benötigte Personal eine weitere Migration hin zu vollständig gehosteten Umgebungen vorantreiben.

Nach Anwendung: Wohnungsbau-Boom kontrastiert mit der Reife des gewerblichen Sektors

Gewerbliche Projekte hielten im Jahr 2025 41,25 % der nordamerikanischen Marktgröße für Building Information Modelling und nutzen seit langem digitale Koordination zur Verwaltung komplexer TGA-Systeme. Krankenhäuser und Hochschuleinrichtungen setzen BIM ein, um Nachhaltigkeitszertifizierungen und die Übergabe operativer Daten zu erreichen. Umgekehrt verzeichnet der Wohnungsbau mit einer CAGR von 15,74 % das schnellste Wachstum, da Entwickler von Einfamilien- und Mehrfamilienhäusern BIM einführen, um Arbeitskräftemangel zu beheben und strengeren Energievorschriften zu entsprechen. Modellbasierte Mengenermittlung verbessert die Budgetsicherheit, was bei Kreditgebern in Zeiten erhöhter Kreditkosten Anklang findet.

Industrie- und Infrastruktursektoren nutzen BIM ebenfalls für systemintensive Einrichtungen wie Fabriken und Schienennetze. Mexikos Tren Maya schreibt beispielsweise modellbasierte Dokumentation für alle Bahnhöfe und Gleisarbeiten vor und schafft damit neue Chancen für regionale Dienstleistungsanbieter. Öffentliche Behörden schreiben BIM zunehmend für Umweltverträglichkeitsprüfungen vor, was die Einführung auch in kleineren Gemeinden fördert. Die wachsende Akzeptanz in diesen vielfältigen Anwendungen unterstreicht die Vielseitigkeit von BIM in ganz Nordamerika.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Projektlebenszyklusphase: Betriebswachstum spiegelt Konvergenz digitaler Zwillinge wider

Vorkonstruktion und Entwurf dominierten im Jahr 2025 mit 47,05 % des Marktanteils am nordamerikanischen Markt für Building Information Modelling, da die frühzeitige Koordination eine erfolgreiche Projektabwicklung untermauert. Value Engineering, Prüfungen der Bauvorschriften und Stakeholder-Visualisierung sind gut etabliert. Betrieb und Instandhaltung führen das Wachstum jedoch mit einer CAGR von 15,26 % an, da Eigentümer Modelle mit Sensornetzwerken und Facility-Management-Systemen verbinden. Digitale Zwillinge ermöglichen vorausschauende Instandhaltung, die Ausfallzeiten und den Energieverbrauch reduziert und den BIM-Mehrwert über die Übergabe hinaus verlängert.

Strukturierte Datenaustauschformate wie COBie v3 erleichtern die Integration mit computergestützten Instandhaltungsmanagementsystemen. Anlagenbesitzer können Gerätegarantien verfolgen, Inspektionen planen und Kapitalbudgets auf Basis von Modellintelligenz zuweisen. Da die installierte Basis BIM-fähiger Anlagen wächst, investieren Facility-Teams in Cloud-Dashboards zur Leistungsüberwachung, was wiederkehrende Software- und Analyseerlöse generiert. Diese Verlagerung von einer projekt- zu einer lebenszyklusorientierten Denkweise markiert eine entscheidende Entwicklung im nordamerikanischen Markt für Building Information Modelling.

Geografische Analyse

Die Vereinigten Staaten entfielen im Jahr 2025 auf 80,75 % der nordamerikanischen Marktgröße für Building Information Modelling, unterstützt durch föderale Mandate, die native und IFC-Modelle bei öffentlichen Projekten vorschreiben. Große private Eigentümer schreiben ebenfalls BIM-Lieferungen vor und fördern so ein tiefes Ökosystem aus Beratern und zertifizierten Fachleuten. Trotz der Dominanz behindern Variationen in den Bauvorschriften auf Bundesstaatenebene einheitliche Arbeitsabläufe und erhöhen die Compliance-Kosten.

Kanada verzeichnet stetige Fortschritte, gestützt auf die Initiative für kollaborative Beschaffung und das Canadian Practice Manual for BIM, das mit ISO 19650 übereinstimmt. Provinzielle Verkehrsbehörden integrieren BIM und GIS zur Verwaltung von Infrastrukturlebenszyklen, und Verteidigungsprojekte demonstrieren ausgefeilte Anwendungsfälle für digitale Zwillinge. Dennoch spiegeln uneinheitliche Provinzcodes die US-amerikanische Fragmentierung wider und begrenzen landesweite Skalierungseffekte.

Mexiko repräsentiert das schnellste Wachstum mit einer CAGR von 15,29 % bis 2031, angetrieben durch Nearshoring, Rechenzentrumsbauten und Vorzeigeinfrastrukturprojekte wie den Tren Maya. Internationale Entwickler fordern LEED- und Energieleistungsdokumentation, die BIM problemlos liefert. Staatliche Stellen nehmen bei öffentlichen Ausschreibungen zunehmend auf ISO-Normen Bezug und stärken so die lokale Kapazität. Cloud-fähige kleine und mittlere Unternehmen in Mexiko-Stadt und Monterrey nutzen Abonnement-Software, um bei grenzüberschreitenden Projekten zu konkurrieren, was auf nachhaltige Dynamik hindeutet.

Regulatorisches Umfeld

Nordamerika verfügt nicht über ein einheitliches BIM-Mandat; die Einführung wird üblicherweise durch Anforderungen von Eigentümern und Behörden vorangetrieben, die in Beschaffungs- und Ausführungsstandards verankert sind. In den Vereinigten Staaten verwenden große öffentliche Auftraggeber behördenweite BIM-Handbücher und -Protokolle, einschließlich der modellbasierten Einreichungsanforderungen der U.S. General Services Administration und des BIM-Handbuchs des U.S. Department of Veterans Affairs, um Erwartungen an Lieferergebnisse wie BIM-Ausführungspläne, Modellübergabedaten und die Nutzung offener Standards wie IFC und COBie zu gestalten. Auf subnationaler Ebene veröffentlichen kommunale und staatliche Stellen ebenfalls präskriptive BIM-Standards und -Protokolle, darunter die BIM-Standards der City of Seattle und das BIM-Protokoll des State of Ohio, was ein Compliance-Umfeld verstärkt, das je nach Zuständigkeitsbereich und Projekttyp variiert.

In Kanada hat sich die Standardausrichtung um das Informationsmanagement nach ISO 19650 verstärkt, einschließlich der Einführung von CAN/CGSB/CSA-ISO 19650-4:24 im November 2024, während sich die Bemühungen im öffentlichen Sektor zunehmend auf die Digitalisierung von Bauvorschriften und Genehmigungsabläufen konzentrieren. Bundesprogramme und Ausschreibungen im Zusammenhang mit der digitalen Compliance-Prüfung sowie die Arbeit des National Research Council Canada zur Übersetzung nationaler Bauvorschriften in maschinenlesbare Formate und zur Verknüpfung von BIM-Datenstrukturen mit Genehmigungswegen erweitern diesen Compliance-Anwendungsfall weiter. Im Februar 2026 veröffentlichte die Canada Mortgage and Housing Corporation ein Projektprofil für ein Building Information Management-Toolkit für den Wohnungsbau, was auf eine anhaltende Aktivität öffentlicher Auftraggeber hinweist, BIM-Anforderungssprache für den Non-Profit- und Wohnungsbausektor zu standardisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für BIM in Nordamerika beginnt mit Normungs- und Spezifikationsgremien sowie öffentlichen Auftraggebern, die Lieferergebnisse definieren, einschließlich NBIMS-US-Referenzen und ISO 19650-konformer Informationsanforderungen. Softwarehersteller stellen dann Funktionen für Erstellung, Koordination, Simulation und gemeinsame Datenumgebungen bereit, während Systemintegratoren und spezialisierte Dienstleistungsunternehmen diese Anforderungen durch Implementierung, Integration, Inhalts- oder Vorlagenentwicklung und Schulung in Projektabläufe umsetzen. Architekten, Ingenieure, Bauunternehmer und Gewerkepartner realisieren Projekte mithilfe dieser modellbasierten Arbeitsabläufe, und nachgelagerte Eigentümer und Gebäudebetreiber nutzen strukturierte Übergabedaten zur Unterstützung von Betrieb und Instandhaltung, wobei BIM zunehmend mit digitalen Zwillingen, GIS sowie Unternehmens- und Facility-Management-Systemen verknüpft wird.

Interoperabilität und Datengovernance stehen im Mittelpunkt der Wertschöpfung, wobei openBIM-Austausch (IFC/COBie) und disziplinierte BEPs Nacharbeiten bei Projekten mit mehreren Beteiligten reduzieren. Hardware- und Erfassungseingaben wie Laserscanning und Reality Capture liefern Aktualisierungen des Bestandsmodells, während Cloud-Plattformen Zusammenarbeit und Rechenleistung für Koordination und Analyse bereitstellen. Der Markt konsolidiert sich weiter in Richtung dienstleistungsintensiver Unterstützung, wie das Rebranding von Applied Software zu GRAITEC North America im Februar 2025 zeigt, da Anbieter und Partner ihre regionalen Lieferkapazitäten für Bereitstellung, Schulung und Standardisierung von Arbeitsabläufen ausbauen.

Wettbewerbslandschaft

Die Marktkonzentration befindet sich auf einem mittleren Niveau, da langjährige Marktführer wie Autodesk, Bentley Systems und Trimble weiterhin die zentralen Modellierungsdomänen beherrschen, während sie agilen Herausforderern gegenüberstehen. Hexagons Akquisition von Voyansi im Jahr 2024 fügt seinem Portfolio geospatiale Intelligenz hinzu, und Nemetscheks Kauf von GoCanvas im Jahr 2024 stärkt die Datenerfassung vor Ort.[4]buildingSMART International, "buildingSMART Kanada," buildingsmart.org Bentleys Deal im Dezember 2024 für Cesium eröffnet neue Wege zur dreidimensionalen geospatialen Visualisierung und unterstreicht einen Wettlauf um den Aufbau durchgängiger digitaler Bau-Ökosysteme.

KI-native Startups zielen auf Designgenerierung, automatisierte Prüfung von Bauvorschriften und Energieoptimierung ab und bieten oft browserbasierte Schnittstellen, die den IT-Aufwand für kleine und mittlere Unternehmen reduzieren. Interoperabilität bleibt ein strategischer Differenzierungsfaktor; Anbieter, die offene Standards wie IFC und COBie fördern, gewinnen bei Mehrparteien-Projekten an Zuspruch. Dienstleistungsunternehmen kooperieren mit Softwareanbietern, um Implementierung und Compliance-Unterstützung zu bündeln und ganzheitliche Wertangebote zu schaffen.

Versicherer, Kreditgeber und Anlagenbesitzer üben wachsenden Einfluss aus, indem sie BIM-Lieferungen in Verträge einbetten und so die Roadmaps der Anbieter in Richtung Datentransparenz und Lebenszyklus-Analyse umgestalten. Da sich Abonnement-Geschäftsmodelle weiterentwickeln, müssen etablierte Unternehmen Lizenzerlöse mit verwalteten Diensten in Einklang bringen, um ihren Marktanteil im nordamerikanischen Markt für Building Information Modelling zu verteidigen. Fusionen, die Compliance, Nachhaltigkeitsberichterstattung und Cloud-Zusammenarbeit rationalisieren, sind während des Prognosezeitraums wahrscheinlich.

Marktführer im nordamerikanischen Bereich für Building Information Modelling

Autodesk Inc.

Bentley Systems Incorporated

Trimble Inc.

Nemetschek SE

Dassault Systèmes SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitalisierte Compliance- und Genehmigungsabläufe stellen einen klaren Weißraum in Nordamerika dar, insbesondere in Kanada, wo staatlich verknüpfte Initiativen die Digitalisierung von Bauvorschriften mit maschinengestützter Compliance-Prüfung verbinden. Die Aktivität des National Research Council Canada zur Übersetzung nationaler Bauvorschriften in BIM-kompatible, maschinenlesbare Formate unterstützt die Nachfrage nach Softwarefunktionen, die BIM-Objekte und -Eigenschaften auf regulatorische Regelwerke abbilden, sowie nach Dienstleistungen, die Modelle gegen Anforderungen von Eigentümern und Behörden validieren. Da immer mehr öffentliche und institutionelle Käufer ISO 19650-konformes Informationsmanagement und openBIM-Lieferergebnisse vorschreiben, werden Interoperabilitätswerkzeuge, einschließlich IFC/COBie und Spezifikationen zur Informationslieferung mit Governance für gemeinsame Datenumgebungen, zu einem praktischen Kaufkriterium statt einer technischen Präferenz.

Die vertragliche Standardisierung von Lieferergebnissen schafft ebenfalls Raum für wiederholbare, paketierte Angebote über Eigentümer und geografische Regionen hinweg. Die Veröffentlichung der LOD Specification 2025 durch BIMForum (veröffentlicht im Januar 2026) bietet eine aktualisierte Grundlage für Modellinhalte und Übergabedefinitionen und unterstützt vorlagenbasierte Leistungsumfänge für BIM-Dienstleistungen, Modellprüfung und Lebenszyklus-Datenlieferung. Auf der Lieferseite prägen Cloud-Zusammenarbeit und Sicherheitszusicherungen zunehmend Entscheidungen zur Unternehmensakzeptanz, was Anbietern und Integratoren die Möglichkeit bietet, cloud-native BIM-Plattformen mit Governance, Cybersicherheitskontrollen und automatisierter Modellvalidierung zu kombinieren, um Reibungsverluste bei Projekten mit mehreren Beteiligten und betriebsorientierten Anwendungsfällen zu reduzieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Autodesk unterzeichnete eine strategische Kooperationsvereinbarung mit Amazon Web Services (AWS), um cloudbasiertes Design und Fertigungslösungen voranzutreiben. Die Vereinbarung unterstützt eine tiefere Ausrichtung der Cloud-Infrastruktur für BIM-Zusammenarbeit und rechenintensive Arbeitsabläufe und verstärkt den Branchenwandel von lokaler Koordination zu cloud-nativen Bereitstellungsmodellen.

- April 2026: Bentley Systems gab bekannt, dass ProjectWise und OpenGround die FedRAMP-Autorisierung auf der Stufe Moderate Impact Level erhalten haben, gesponsert vom U.S. Army Corps of Engineers. Die Autorisierung stärkt die Position von Bentley für US-Bundesinfrastrukturprogramme, bei denen akkreditierte Cloud-Umgebungen eine Beschaffungsanforderung darstellen, und unterstützt cloud-basierte Projektabwicklung sowie geotechnisches Datenmanagement.

- Dezember 2024: Bentley Systems erwarb Cesium für 60 Millionen USD und erweiterte damit seine 3D-Geodatenvisualisierungsfähigkeiten für digitale Zwillinge in der Infrastruktur. Die Akquisition verstärkt die Integration zwischen BIM und geografischem Kontext und verbessert die Projektvisualisierung sowie die Lebenszyklusanalyse von Anlagen in Transport- und öffentlichen Bauportfolios.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die durch Building Information Modelling (BIM)-Software und damit verbundene Dienstleistungen erzielt werden, die zur Erstellung, Koordination und Verwaltung digitaler Gebäude- und Infrastrukturmodelle in ganz Nordamerika verwendet werden.

Ausgeschlossene Bereiche: Diese Größenbestimmung berücksichtigt keine allgemeinen Baugewerbearbeitskräfte, Rohbaumaterialien oder Nicht-BIM-Designwerkzeuge, die nicht für die modellbasierte Projektabwicklung verwendet werden.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Designerstellung

- Modellprüfung und -koordination

- Simulation und Analyse

- Projektmanagement

- Dienstleistungen

- Beratung

- Implementierung und Integration

- Schulung und Zertifizierung

- Support und Wartung

- Software

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Anwendung

- Gewerbe

- Büro

- Einzelhandel

- Gesundheitswesen

- Bildung

- Wohnungsbau

- Einfamilienhäuser

- Mehrfamilienhäuser

- Industrie

- Fertigung

- Energie und Versorgungsunternehmen

- Infrastruktur

- Verkehr

- Öffentliche Sicherheit und Regierungsgebäude

- Gewerbe

- Nach Projektlebenszyklusphase

- Vorkonstruktion/Entwurf

- Bau

- Betrieb und Instandhaltung

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde verwendet, um die Marktgrenze zu definieren, realistische Adoptionsbereiche festzulegen und Doppelzählungen zwischen BIM-Software und BIM-bezogenen Dienstleistungen zu vermeiden. Wir überprüften öffentliche Bauausgaben und Genehmigungssignale und stimmten diese Indikatoren dann mit der typischen Einführung von BIM in Projektabwicklung und Beschaffung ab.

Zu den Quellen gehörten in der Regel offizielle Statistiken und Standardreferenzen wie die Bauausgabenreihe des US Census Bureau, Beschäftigungs- und Lohndaten des US Bureau of Labor Statistics für Architektur- und Ingenieurberufe, Portale der US General Services Administration und andere öffentliche Beschaffungsportale, gegebenenfalls Veröffentlichungen des National Institute of Standards and Technology sowie öffentlich verfügbare Leitlinien von buildingSMART und ähnlichen Branchenverbänden. Wir nutzten außerdem Unternehmensmeldungen, Produktdokumentationen, Investorenpräsentationen und seriöse Presseberichte und schlossen verbleibende Lücken mit kostenpflichtigen Abonnements für Unternehmensfinanzen, Patentrecherchen und die Verfolgung von Verträgen und Ausschreibungen. Die hier aufgeführten Quellen sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Überprüfung und Klärung der Eingaben verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was tatsächlich in Projekten gekauft und eingesetzt wird, und wie sich die Ausgaben auf Softwarelizenzen, Abonnements, Implementierung und laufenden Support verteilen. Wir sprachen mit einer Mischung aus BIM-Software- und Dienstleistungsanbietern, Implementierungspartnern und Endnutzern wie Entscheidungsträgern in AEC-Bereichen in den USA, Kanada und Mexiko, und nutzten diese Gespräche, um die Preislogik, das Tempo der Cloud-Migration und die typische Lebenszyklusnutzung (von der Vorbaupphase bis zum Betrieb) zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 15 % | |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Akteure: 15 % | Manager: 49 % |

Marktdimensionierung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, der den nordamerikanischen Ausgabenpool aus Bauaktivität und der Einführung digitaler Lieferung rekonstruiert und dann die BIM-Durchdringung und Ausgabenintensität nach Projekttyp und Lebenszyklusphase anwendet. Sobald dieses Ausgabenbild erstellt ist, gleichen wir es mit selektiven Bottom-up-Näherungen ab, wie beispielsweise stichprobenartigen Abonnement- und Dienstleistungspreisspannen, Kanalprüfungen zur Implementierungsintensität und Plausibilitätsprüfungen der Umsätze anhand öffentlich zugänglicher Unternehmensangaben, die dann zur Anpassung von Ausreißern verwendet werden.

Zu den wichtigsten Eingaben gehörten Trends bei den Ausgaben für Nichtwohn- und Infrastrukturbauten, das Tempo der Cloud-Bereitstellung im Vergleich zur lokalen Nutzung, durchschnittliche Abonnementpreisbänder nach Sitzplatz und Projekt, Dienstleistungsanhangsraten für Implementierung und Schulung sowie der Anteil der BIM-Nutzung, der in Betrieb und Instandhaltung übergeht. Wo direkte Aufteilungen unklar waren, gingen wir mit Lücken um, indem wir interviewgestützte Bandbreiten anwandten und testeten, wie empfindlich die Gesamtsummen auf Änderungen bei Preisgestaltung und Akzeptanz reagierten.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsbetrachtung mit Treibern wie Bauausgaben, Verfügbarkeit von Arbeitskräften in AEC-Berufen sowie politischen oder eigentümergeführten BIM-Mandatssignalen. Die endgültige Prognose wurde jedes Jahr auf dieselben Variablen zurückführbar gehalten, damit das Modell wiederholt und erklärt werden kann, ohne auf schwer zugängliche Daten zurückgreifen zu müssen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Indikatoren wie der Richtung der Bauausgaben, der Beschaffungsaktivität für modellbasierte Lieferwerkzeuge und der beobachteten Verschiebung hin zur Cloud-Zusammenarbeit abgeglichen und dann auf interne Konsistenz über alle Komponenten und Lebenszyklusphasen hinweg überprüft. Wenn Abweichungen auftraten, wurden die Annahmen überprüft, und gezielte erneute Kontaktaufnahmen wurden ausgelöst, um zu bestätigen, ob die Lücke auf Preisgestaltung, Änderungen der Paketierung oder eine ungleichmäßige Akzeptanz nach Projekttyp zurückzuführen war.

Vor der endgültigen Freigabe wurde eine mehrstufige Analystenprüfung durchgeführt, damit die Modellsummen, Wachstumsraten und implizierten Preisgestaltungen plausibel blieben. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Building Information Modelling in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für den nordamerikanischen BIM-Markt stimmen nicht immer überein, da die Marktgrenze zwischen den Quellen nicht identisch ist, und selbst das Startjahr kann die Gesamtsumme verändern. Unterschiede ergeben sich auch daraus, wie Software im Vergleich zu Dienstleistungen erfasst werden und ob die Werte als projektbasierte Ausgaben oder als Anbieterumsatz ausgewiesen werden.

Signale zu Bauausgaben, Beschaffungsaktivitäten für modellbasierte Lieferung und Preisprüfungen aus Interviews bilden die Verbindung, die die Schätzung von Mordor Intelligence mit einem definierten Nachfragepool aus Software plus Dienstleistungen verknüpft, anstatt breitere digitale Baukonstruktionswerkzeuge einzubeziehen. In einigen externen Schätzungen scheint der Umfang näher an reiner BIM-Software zu liegen, oder es wird ein früheres Basisjahr verwendet und dann ein aggressives Wachstum projiziert, ohne die Lizenz- und Dienstleistungsanhangsraten im aktuellen Jahr erneut zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,98 Mrd. USD (2025) | |

| Branchenverlag A | 3,25 Mrd. USD (2025) | Oft als softwaregeführter BIM-Umsatz dargestellt, was Implementierungs-, Integrations- und Schulungsdienstleistungen, die zusammen mit Bereitstellungen erworben werden, unterzählen kann. |

| Beratungsgruppe B | 3,34 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine langfristige CAGR-Entwicklung, und die Brücke von der Projektaktivität zum Anbieterumsatz wird nicht klar dargestellt, was die Gesamtsummen im Vergleich zu einem Nachfrageaufbau des aktuellen Jahres verschieben kann. |

Über die drei Zahlen hinweg lässt sich die Streuung hauptsächlich auf Umfang- und Basisjahrentscheidungen zurückführen, sowie darauf, wie Dienstleistungen in der Gesamtsumme behandelt werden. Indem die Eingaben an beobachtbarer Bauaktivität sowie interviewgeprüften Preisen und Anhangsraten verankert bleiben, bleibt die resultierende Marktgröße Jahr für Jahr transparent und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Building Information Modelling im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf 4,54 Milliarden USD, mit einer prognostizierten CAGR von 14,18 % bis 2031.

Welches Segment wächst innerhalb des nordamerikanischen BIM-Marktes am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 14,72 % und spiegeln die Nachfrage nach Implementierung, Integration und Schulung wider.

Welcher Bereitstellungsmodus gewinnt bei kleinen und mittleren Unternehmen an Bedeutung?

Cloud-Plattformen wachsen mit einer CAGR von 15,32 %, da Abonnementpreismodelle Kapitalhürden senken und die Remote-Zusammenarbeit unterstützen.

Warum ist Mexiko die am schnellsten wachsende Region für BIM in Nordamerika?

Nearshoring, Megaprojekte wie der Tren Maya und steigende Anforderungen an die LEED-Zertifizierung treiben bis 2031 eine CAGR von 15,29 % für Mexiko an.

Wie beeinflusst generative KI die BIM-Workflows?

KI automatisiert Entwurfsiterationen, Kollisionserkennung und Dokumentation und verkürzt Lieferzeitpläne um bis zu 30 %, während gleichzeitig die Energieleistungsmodellierung verbessert wird.

Was ist das größte Hindernis, das kleinere Unternehmen bei der Einführung von BIM zurückhält?

Hohe Vorabkosten für Hardware und spezialisierte Schulungen sowie kultureller Widerstand gegenüber neuen Arbeitsabläufen begrenzen die Einführung bei kleinen und mittleren Unternehmen.

Seite zuletzt aktualisiert am: