Marktgröße und Marktanteil für Gebäudedämmstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 33.79 Milliarden US-Dollar |

| Marktgröße (2031) | 40.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gebäudedämmstoffe von Mordor Intelligence

Die Marktgröße für Gebäudedämmstoffe wird voraussichtlich von USD 32,51 Milliarden im Jahr 2025 auf USD 33,79 Milliarden im Jahr 2026 steigen und bis 2031 USD 40,99 Milliarden erreichen, mit einer CAGR von 3,94 % über den Zeitraum 2026–2031. Die Nachfrage verlagert sich von freiwilligen Ausgaben hin zu vorgeschriebener Compliance, da Energieeffizienzvorschriften weltweit verschärft werden. Materiallieferanten reformulieren Schäume, um Vorschriften für Treibmittel mit niedrigem Treibhauspotenzial zu erfüllen, während Auftragnehmer Mineral- und Faserprodukte bevorzugen, die künftige Regulierungsrisiken vermeiden. Schwankungen der Petrochemiepreise und Arbeitskräftemangel drücken die Margen und begünstigen vorgefertigte Paneele sowie digitale Spezifikationswerkzeuge, die Zeit auf der Baustelle sparen. Die Doppelkohlenstoffpolitik im Asien-Pazifik-Raum und Nachrüstungsanreize in Nordamerika stützen das mittelfristige Mengenwachstum, obwohl die Inflation der Installationskosten die Akzeptanz in preissensiblen Regionen weiterhin verlangsamt.

Wichtigste Erkenntnisse des Berichts

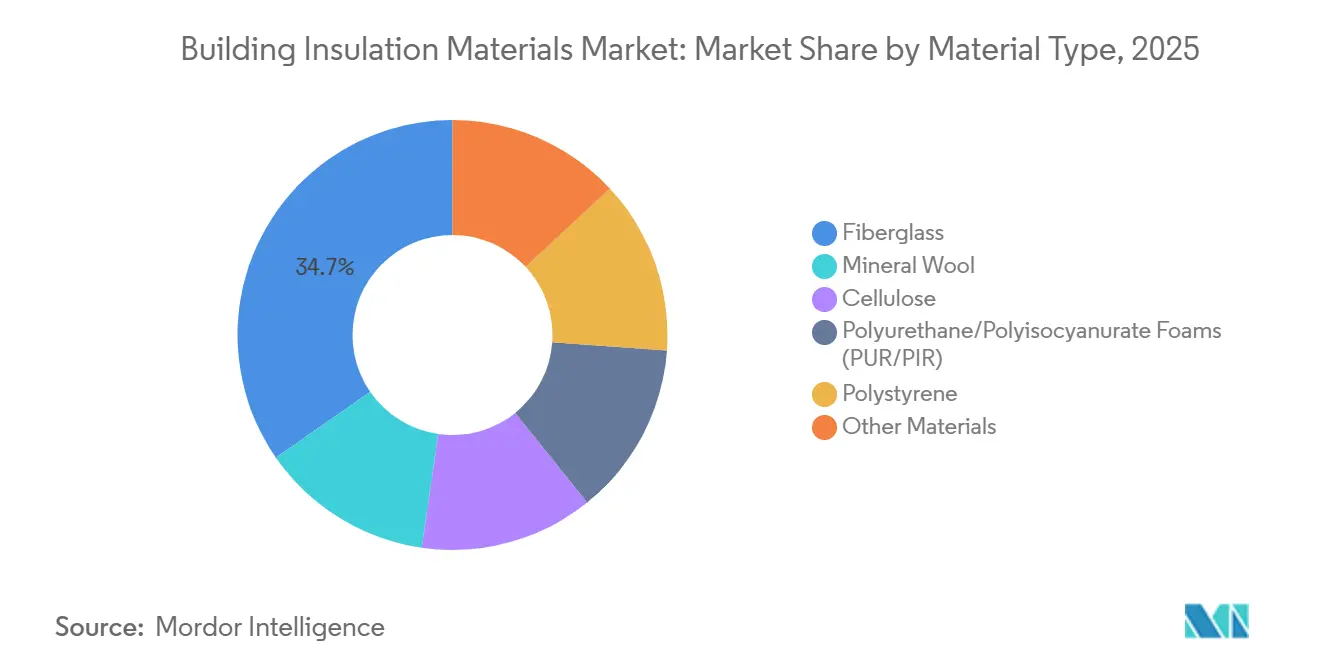

- Nach Materialtyp führte Glaswolle im Jahr 2025 mit einem Marktanteil von 34,65 % am Markt für Gebäudedämmstoffe, während Polystyrol bis 2031 voraussichtlich mit einer CAGR von 4,18 % wachsen wird.

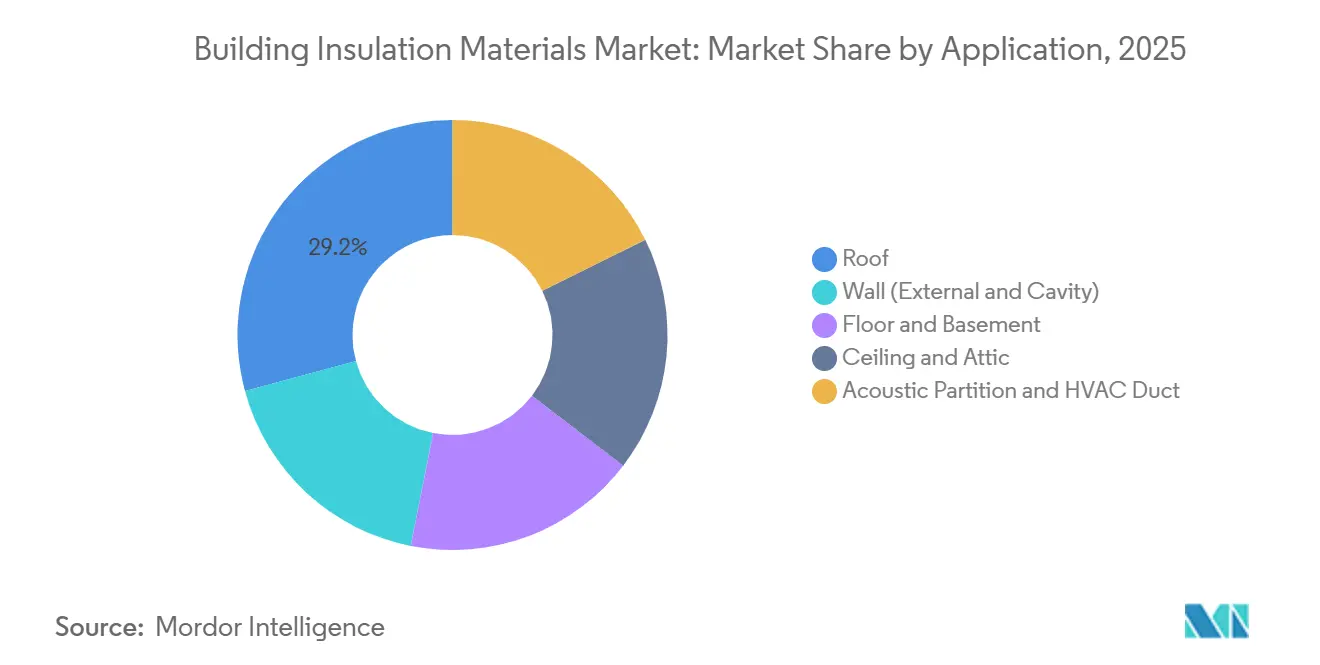

- Nach Anwendung entfielen im Jahr 2025 29,19 % des Anteils auf Dachinstallationen; die Nachfrage nach akustischen Trennwänden und HLK-Kanalummantelungen wächst im Zeitraum 2026–2031 mit einer CAGR von 4,85 %.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 56,77 % auf den Wohnungsbau, der bis 2031 mit einer CAGR von 4,05 % wächst.

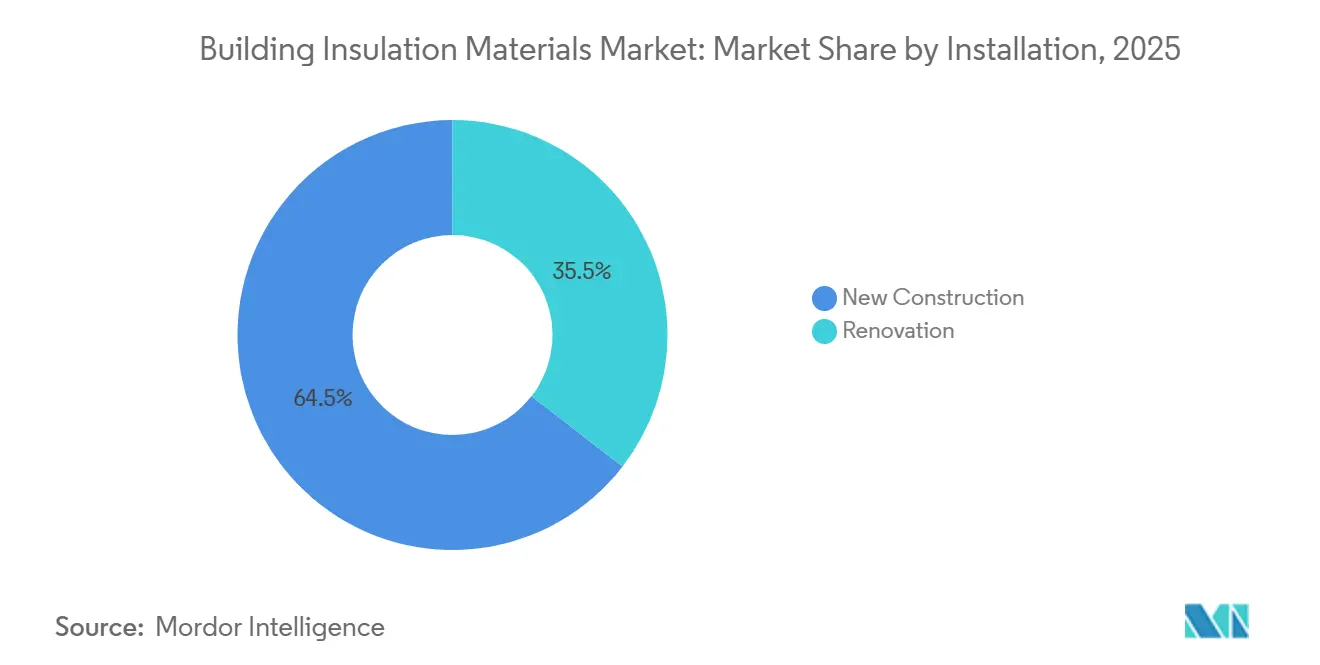

- Nach Einbauart hielt der Neubau im Jahr 2025 einen Anteil von 64,52 %, während die Renovierung bis 2031 voraussichtlich mit einer CAGR von 5,36 % wachsen wird.

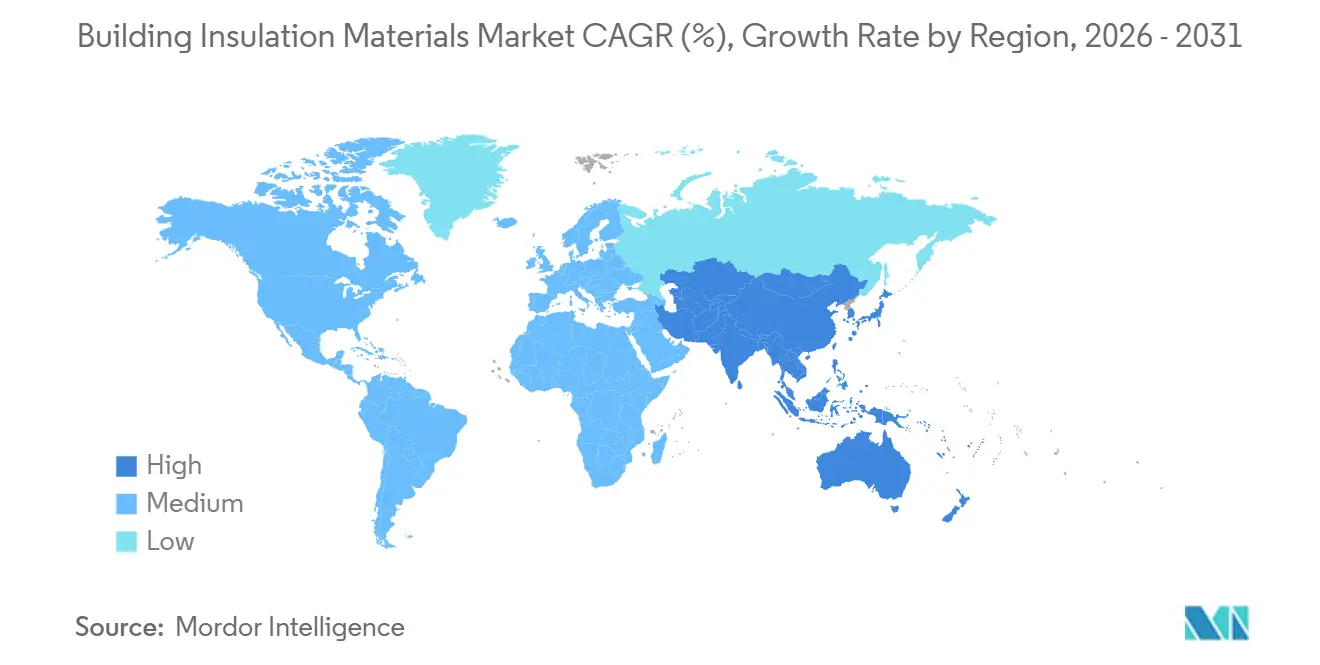

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 36,91 %, doch der Asien-Pazifik-Raum verzeichnet mit einer CAGR von 4,89 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Gebäudedämmstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach energieeffizienten Gebäuden | +1.2% | Global, mit höchster Intensität in der EU, Kalifornien, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Anreize für grüne Nachrüstungen in Nordamerika | +0.8% | Nordamerika, Ausstrahlungseffekte auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Zunehmende staatliche Unterstützung für umweltfreundliche und nachhaltige Materialien | +0.6% | EU, Kernbereich Asien-Pazifik (China, Südkorea), aufkommend in Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für VOC-arme biobasierte Schäume | +0.4% | Nordamerika und EU, frühe Akzeptanz in Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Infrastruktur und Industrialisierung im Asien-Pazifik-Raum | +1.1% | Kernbereich Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienten Gebäuden

Siebenundvierzig Länder verschärften im Jahr 2024 ihre Gebäudehüllenstandards, da Gebäude 30 % des weltweiten Endenergieverbrauchs ausmachten[1]Internationale Energieagentur, "Energieeffizienz 2024," iea.org. Kaliforniens Title 24-2025 erhöhte die Mindestanforderungen für Dachböden auf R-49 und verdrängte minderwertige Glaswolle zugunsten von eingeblasener Zellulose[2]Kalifornische Energiekommission, "Energieeffizienzstandards für Gebäude 2025," energy.ca.gov. Die überarbeitete EU-Gebäudeenergieeffizienzrichtlinie verpflichtet die Mitgliedstaaten, jährlich 3 % der öffentlichen Nutzfläche zu sanieren, was bis 2030 rund 240 Millionen m² Fassadendämmung hinzufügt. Japan verlangt nun eine Drittpartei-Zertifizierung für Nichtwohngebäude über 300 m², was kontinuierliche Dämmsysteme beschleunigt, die Wärmebrücken eliminieren. Diese Vorschriften positionieren Produkte mit hohem R-Wert kollektiv als Standardspezifikationen statt als Premium-Zusätze.

Zunehmende Anreize für grüne Nachrüstungen in Nordamerika

Das US-amerikanische Inflation Reduction Act bietet eine Steuergutschrift von 30 % auf Dämmmaterialien bis zu USD 1.200 jährlich, während der 179D-Abzug USD 5 pro Quadratfuß für tiefgreifende Energiesanierungen zahlt. Kanadas Greener Homes Grant gewährte 2024–2025 ein Äquivalent von USD 3.700 pro Hauseigentümer und trieb Dachboden- und Kellerprojekte voran, bei denen der Wärmeverlust 35 % übersteigt. Versorgungsunternehmen-Rabatte wie der USD 0,15 pro Quadratfuß Wandhohlraum-Anreiz von Pacific Gas & Electric verkürzen die Amortisationszeiten auf unter fünf Jahre. Diese fiskalischen Hebel haben die Dämmung von einem langfristigen Amortisationskauf zu kurzfristig cashflow-positiven Modernisierungen gemacht und die Renovierungsnachfrage vor dem Neubau-Zyklus angehoben.

Zunehmende staatliche Unterstützung für umweltfreundliche und nachhaltige Materialien

Ab 2027 wird die EU-Bauproduktenverordnung Umweltproduktdeklarationen für alle Dämmstoffe vorschreiben und damit Schäume mit hohem eingebettetem Energiegehalt benachteiligen. Südkoreas Zertifizierungssystem für grüne Gebäude vergibt Bonuspunkte für biobasierten Anteil über 25 %. Chinas 14. Fünfjahresplan zielt darauf ab, bis 2025 30 % Recyclinganteil in der Wärmedämmung zu erreichen. Deutschlands BEG-Förderung fügt fünf Prozentpunkte für nach QUV zertifizierte Materialien hinzu und lenkt Käufer in Richtung Mineralwolle. Insgesamt verankern Beschaffungsregeln Kreislaufwirtschaft und Lebenszykluskohlenstoffgrenzen in jeder Spezifikation.

Wachsende Präferenz für VOC-arme biobasierte Schäume

Kaliforniens Abschnitt 01350 begrenzt VOC-Emissionen auf 0,5 mg/m³ und schließt viele herkömmliche Polyurethanschäume aus Schulen und Krankenhäusern aus. LEED v4.1 vergibt bis zu drei Credits für offengelegte Inhaltsstoffgefahren und lenkt Architekten in Richtung soja- und myzeliumbasierter Schäume. Covestros cardyon-Polyol, das 20 % des fossilen Rohstoffs durch abgeschiedenes CO₂ ersetzt, erhielt 2025 Zulassungen in 12 US-Bundesstaaten. Obwohl biobasierte Optionen immer noch 25–35 % mehr kosten als petrochemische Schäume, übertragen verschärfte Raumluftqualitätsgrenzen diesen Aufpreis vom Auftragnehmer auf das Regelwerk.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Material- und Installationskosten | -0.9% | Global, akut in Schwellenmärkten mit begrenzten Fachkräften | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit erschwinglicher Alternativen | -0.5% | Preissensible Märkte in Südamerika, Naher Osten und Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Regulatorische Kontrolle des Treibhauspotenzials von Treibmitteln | -0.3% | EU, Nordamerika, Japan; schrittweise Einführung in Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Material- und Installationskosten

Sprühpolyurethanschaum kostet in den Vereinigten Staaten durchschnittlich USD 1,50–2,00 pro Board-Foot installiert, doppelt so viel wie Glaswollmatten, und liefert dabei nur einen 30–40 % höheren R-Wert. Auftragnehmer-Engpässe ließen Nordamerika im Jahr 2025 mit 15.000 Isolierern unterbesetzt, was die Vorlaufzeiten auf 12 Wochen verlängerte. Glasfaserrovings stiegen aufgrund des europäischen Energiepreisanstiegs um 9 %, und Styrolvolatilität fügte den Schaumkosten USD 80 pro Kubikmeter hinzu. Diese Wirtschaftlichkeit spaltet den Markt in Premium-Projekte, die Aerogele einsetzen, und Wertsegmente, die Modernisierungen verschieben.

Verfügbarkeit erschwinglicher Alternativen

Reflektierende Blasenfolien zu USD 0,30–0,50 pro Quadratfuß erfüllen Strahlungsbarrieren-Vorschriften in heißen Klimazonen und verdrängen Hartschaum in US-amerikanischen Dachböden. Recycelte Denim-Matten kosten 10–15 % weniger als Glaswolle und entsprechen dennoch ASTM C764. Bauherren in Schwellenmärkten ersetzen Reisschalen oder Kokosfasern zu einem Drittel der Kosten importierter Mineralwolle. Vierzehn US-Bundesstaaten rechnen nun den inhärenten R-Wert von Massivholz an, wodurch die erforderliche Menge an ergänzender Dämmung reduziert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Glaswolle verankert das Volumen, Schäume beschleunigen

Glaswolle hielt im Jahr 2025 einen Marktanteil von 34,65 % am Markt für Gebäudedämmstoffe, was auf ihre niedrigen Installationskosten und die Vertrautheit der Auftragnehmer zurückzuführen ist. Polystyrolmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 4,18 % wachsen, da Vorschriften für kontinuierliche Dämmung Hartplatten bevorzugen, die Wärmebrücken unterbrechen. Das Mineralwollvolumen stieg in europäischen Hochhaus-Sanierungen um 11 %, nachdem strengere Brandausbreitungsregeln eingeführt wurden. Polyurethan- und Polyisocyanurat-Schäume wechseln zu HFO-Treibmitteln, während Aerogele und Vakuumpaneele Nischenanteile bei platzbeschränkten Sanierungen übernehmen.

Die Marktgröße für Gebäudedämmstoffe bei Premium-Aerogellösungen erzielt Preisaufschläge von 40–50 %. Auftragnehmer setzen standardmäßig auf Glaswolle in Wohngebäudewänden mit Mindestanforderungen, reservieren Polystyrol für kommerzielle Gebäudehüllen mit R-30+, und setzen biobasierte Schäume für grün-zertifizierte Projekte ein. Die Nichtbrennbarkeit von Mineralwolle befreit sie von kostspieligen Brandschutzanstrichen und verschafft ihr einen eingebetteten Kostenvorteil, wo strenge Brandprüfungen gelten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dächer dominieren, Akustik und HLK führen das Wachstum an

Dachanlagen entfielen im Jahr 2025 auf 29,19 % der Nachfrage. Akustische Trennwände und HLK-Kanalummantelungen werden jedoch voraussichtlich mit einer CAGR von 4,85 % wachsen, da Sanierungen mit offenen Grundrissen bessere Schalldämmung anstreben und ASHRAE 90.1-2022 die Leckagegrenzen für Kanäle verschärft. Wanddämmungsanwendungen werden hauptsächlich durch EU-Fassadensanierungen angetrieben, die einen erheblichen Anteil ausmachen. Boden- und Kellerprodukte wachsen moderat, wo frostgeschützte Fundamente Unterbodenplatten aus Schaum benötigen.

Decken- und Dachbodenanwendungen bevorzugen eingeblasene Zellulose, die die Arbeitskosten um 30 % senkt. LEEDs neues Akustikleistungs-Credit lenkt Gewerbebauherren in Richtung Mineralwollmatten und -fliesen. Die Marktgröße für Gebäudedämmstoffe bei HLK-Ummantelungen wird bis 2031 voraussichtlich USD 5 Milliarden erreichen, da Rechenzentren R-6-Kanaljacken spezifizieren, um den Lüfterenergieverbrauch zu senken, während Kühldachanlagen Polyisocyanurat in den Steilhangwohnungsbau ziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wohngebäude halten den Löwenanteil

Der Wohnungsbau repräsentierte im Jahr 2025 56,77 % des Umsatzes und wächst bis 2031 mit einer CAGR von 4,05 % aufgrund von Netto-Null-Vorgaben und aggressiven Sanierungssubventionen. Gewerbe- und öffentliche Gebäude machen den Rest aus, wobei Büro-zu-Wohnraum-Umwandlungen eine vollständige Neudämmung der Gebäudehülle erfordern.

Einfamilienhäuser setzen Sprühschaum schneller ein als Mehrfamilienprojekte, da individuelle Bauherren auf niedrige HERS-Werte abzielen. Mehrfamilienhäuser setzen auf Glaswolle und Hartschaum zur Kostenkontrolle, während der Fertighausbau nach der HUD-Aktualisierung 2024 auf dickere Wandmatten umstellt. Nichtwohngebäude-Sanierungen konzentrieren sich auf adaptive Wiederverwendung: Kingspan prognostiziert, dass bis 2028 120 Millionen ft² US-amerikanischer Fläche neue Fassaden benötigen werden.

Nach Einbauart: Renovierung übertrifft das Wachstum im Neubau

Der Neubau lieferte im Jahr 2025 64,52 % des Volumens, doch die Renovierung wird bis 2031 mit einer CAGR von 5,36 % schneller wachsen, da fiskalische Anreize auf alternde Gebäudebestände treffen. Deutschlands BEG-Programm, Frankreichs MaPrimeRénov und US-amerikanische Leistungsvergütungssysteme der Versorgungsunternehmen komprimieren die Amortisationszeiten auf unter sechs Jahre.

Die Komplexität der Nachrüstung erhöht die Kosten für die Entfernung von Bleifarbe und Asbest, aber vorgefertigte Paneele wie Kingspans QuadCore reduzieren die Arbeit vor Ort um 35 % und mindern das Terminrisiko. Die Marktgröße für Gebäudedämmstoffe bei Renovierungsprojekten übersteigt nun USD 18 Milliarden und wird ihren Vorsprung ausbauen, da Zinssatzvolatilität die Neubaubeginne dämpft.

Geografische Analyse

Europa hielt im Jahr 2025 36,91 % des Umsatzes, da die überarbeitete EU-Gebäudeenergieeffizienzrichtlinie jeden Mitgliedstaat bis 2030 auf Nullemissionsgebäude ausrichtet. Deutschland verarbeitete 2024 unter dem BEG-Programm 420.000 Sanierungen, und Frankreichs Verbot von Mietobjekten der Energieklassen F und G ab 2025 betrifft 4,8 Millionen Wohnungen. Schweden verlangt nun U-Werte unter 0,15 W/m²K, die nur mit dicker Mineralwolle oder Vakuumpaneelen erreicht werden.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,89 %, angetrieben durch Chinas Plan, bis 2025 75 % der städtischen Gebäude auf grüne Standards zu bringen. Indiens Kodexerweiterung 2024 umfasst Gewerbegebäude über 100 m² und verschärft die Wand-U-Werte auf 0,40 W/m²K. Japan verlangt, dass neue Nichtwohngebäude ab 2025 den Basisenergieverbrauch um 20 % unterschreiten. Aufstrebende ASEAN-Märkte übernehmen EDGE und Green Mark in Premium-Projekten, obwohl die Durchdringung im Wohnbereich unter 15 % bleibt.

Nordamerika verfügt über einen bedeutenden Marktanteil, wobei das Wachstum eher auf steuerlich geförderten Sanierungen als auf Neubauten basiert, da Hypothekenzinsen die Wohnungsbaubeginne dämpfen. Kanadas zinslose Darlehen bis zu USD 29.600 zielen auf 9,5 Millionen Häuser aus der Zeit vor 1980 ab. Mexikos aktualisierte NOM-020-ENER führt obligatorischen Gebäudehüllenwiderstand in klimatisierten Zonen ein. Südamerika und Naher Osten und Afrika tragen zusammen weniger als 10 % bei, zeigen aber episodische Anstiege; Saudi-Arabiens Vorschriften verlangen nun R-13-Wände in allen Regierungsprojekten und sind dabei zu 60 % auf Importe angewiesen.

Wettbewerbslandschaft

Der Markt für Gebäudedämmstoffe ist mäßig fragmentiert. Owens Cornings Kauf eines indischen Glasfaserwerks im Jahr 2025 senkte die Kosten um 8 % und stärkte seine Position im Asien-Pazifik-Raum. Kingspans mit Pentan geblasenes QuadCore eroberte 12 % des britischen Gewerbemarktes durch Vorqualifizierung für BREEAM Excellent. Saint-Gobain nutzt direkte Auftragnehmer-Rabatte, um 70 % Wiederholungsverkäufe zu sichern.

Spezialanbieter füllen Hochleistungslücken. Aspen Aerogels liefert R-10 pro Zoll Decken, die historische Fassaden erhalten. Ecovatives Myzeliumschaum liefert R-3 pro Zoll bei 40 % geringerem eingebettetem Kohlenstoff als expandiertes Polystyrol und sicherte sich 2025 Pilotprojekte mit drei US-amerikanischen Entwicklern. ROCKWOOLs BIM-fähiger Product Pilot verkürzte die Architektenspezifikationszeit um 50 % und erreichte innerhalb eines Jahres eine europäische Akzeptanz von 18 %.

Patentanmeldungen für Vakuumpaneele mit 50-jähriger Lebensdauer stiegen 2024–2025 um 28 %. Eigenmarken-Glaswolle mit 15–20 % Rabatten erodiert den Markenanteil in nordamerikanischen Baumärkten. Gleichzeitig belasten Styrolschwankungen und HFO-Aufschläge die Margen der Schaumhersteller. Der Wettbewerbsschwerpunkt verlagert sich von Massenvolumen hin zu differenzierten Formulierungen mit niedrigem Treibhauspotenzial und digitalen Werkzeugen, die die Spezifikation risikoärmer machen.

Marktführer der Gebäudedämmstoffbranche

Owens Corning

Kingspan Group

Saint-Gobain

ROCKWOOL A/S

Knauf Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kingspan verpflichtete sich zu EUR 180 Millionen, um die Kapazität für gedämmte Paneele in Polen um 40 % zu erweitern und QuadCore-Platten herzustellen, die EU-F-Gas-Grenzen mit Pentan-Treibmitteln erfüllen.

- November 2025: Owens Corning schloss eine Akquisition von Jiangsu Changhai Composite Materials für USD 215 Millionen ab und erzielte Kostensenkungen bei Glasfasern von 8–10 % im Asien-Pazifik-Raum.

Berichtsumfang des globalen Marktes für Gebäudedämmstoffe

Gebäudedämmstoffe sind unerlässlich, um den Wärmeübergang zu reduzieren und eine thermische Hülle für Gebäude zu schaffen. Diese Materialien senken den Energieverbrauch erheblich, verbessern die Kosteneffizienz und steigern die Leistung von Gebäudekomponenten wie Wänden, Dächern, Böden, Fenstern und technischen Anlagen. Sie unterstützen auch erneuerbare und thermische Systeme vor Ort. Diese Materialien werden hauptsächlich für thermische und akustische Dämmung verwendet und bieten zusätzlich Aufprallschutz und Brandschutz.

Der Markt für Gebäudedämmstoffe ist nach Materialtyp, Anwendung, Endnutzer, Einbauart und Geografie segmentiert. Nach Materialtyp ist der Markt in Glaswolle, Mineralwolle, Zellulose, Polyurethan-/Polyisocyanurat-Schäume (PUR/PIR), Polystyrol und sonstige Dämmstoffe (Kork, Aerogel und Vakuumdämmplatten, Sprühschäume, Hanf, Kalziumsilikat usw.) unterteilt. Nach Anwendung ist der Markt in Dach, Wand (Außen und Hohlraum), Boden und Keller, Decke und Dachboden sowie akustische Trennwand und HLK-Kanal segmentiert. Nach Endnutzer ist der Markt in Wohngebäude und Nichtwohngebäude (Gewerbe, Infrastruktur und sonstige Nichtwohngebäude-Branchen) segmentiert. Nach Einbauart ist der Markt in Neubau und Renovierung segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Gebäudedämmstoffe in 16 Ländern in den wichtigsten Regionen. Für jedes Segment werden die Marktgröße und Prognosen in Umsatz (USD) angegeben.

| Glaswolle |

| Mineralwolle |

| Zellulose |

| Polyurethan-/Polyisocyanurat-Schäume (PUR/PIR) |

| Polystyrol |

| Sonstige Materialien (Kork, Aerogel und Vakuumdämmplatten, Sprühschäume, Hanf, Kalziumsilikat usw.) |

| Dach |

| Wand (Außen und Hohlraum) |

| Boden und Keller |

| Decke und Dachboden |

| Akustische Trennwand und HLK-Kanal |

| Wohngebäude | |

| Nichtwohngebäude | Gewerbe |

| Infrastruktur | |

| Sonstige Nichtwohngebäude-Branchen (Bildung, Gesundheitswesen, Öffentliche und religiöse Einrichtungen usw.) |

| Neubau |

| Renovierung |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Materialtyp | Glaswolle | |

| Mineralwolle | ||

| Zellulose | ||

| Polyurethan-/Polyisocyanurat-Schäume (PUR/PIR) | ||

| Polystyrol | ||

| Sonstige Materialien (Kork, Aerogel und Vakuumdämmplatten, Sprühschäume, Hanf, Kalziumsilikat usw.) | ||

| Nach Anwendung | Dach | |

| Wand (Außen und Hohlraum) | ||

| Boden und Keller | ||

| Decke und Dachboden | ||

| Akustische Trennwand und HLK-Kanal | ||

| Nach Endnutzer | Wohngebäude | |

| Nichtwohngebäude | Gewerbe | |

| Infrastruktur | ||

| Sonstige Nichtwohngebäude-Branchen (Bildung, Gesundheitswesen, Öffentliche und religiöse Einrichtungen usw.) | ||

| Nach Einbauart | Neubau | |

| Renovierung | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gebäudedämmstoffe im Jahr 2031 erreichen?

Der Markt für Gebäudedämmstoffe wird bis 2031 voraussichtlich USD 40,99 Milliarden bei einer CAGR von 3,94 % über den Zeitraum 2026–2031 erreichen.

Welches Material hält derzeit den größten Marktanteil?

Glaswolle hielt im Jahr 2025 mit 34,65 % den größten globalen Marktanteil aufgrund ihrer niedrigen Installationskosten und der Vertrautheit der Auftragnehmer.

Warum wächst die Renovierungsnachfrage schneller als der Neubau?

Steuerliche Anreize für Sanierungen, Förderprogramme und ein alternder Gebäudebestand treiben die Renovierung auf eine CAGR von 5,36 % und übertreffen damit das Neubau-Wachstum, das durch langsamere Wohnungsbaubeginne gebremst wird.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 4,89 % bis 2031, angetrieben durch Chinas Doppelkohlenstoffziele und Indiens strengere Energievorschriften.

Wie beeinflussen Vorschriften die Materialauswahl?

Vorgaben für niedriges Treibhauspotenzial und VOC-Grenzwerte lenken Käufer in Richtung Mineralwolle, biobasierter Schäume und mit Pentan geblasenem Polyisocyanurat, während Schäume mit hohem Treibhauspotenzial auf Basis von teilhalogenierten Fluorkohlenwasserstoffen auslaufen.

Welche strategischen Maßnahmen prägen den aktuellen Wettbewerb?

Marktführer investieren in Technologien mit niedrigem Treibhauspotenzial, Rückwärtsintegration zur Senkung der Rohstoffkosten sowie digitale BIM-Werkzeuge, die die Spezifikation vereinfachen und Wiederholungsverkäufe sichern.

Seite zuletzt aktualisiert am: