Brasilien Rohrzucker Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

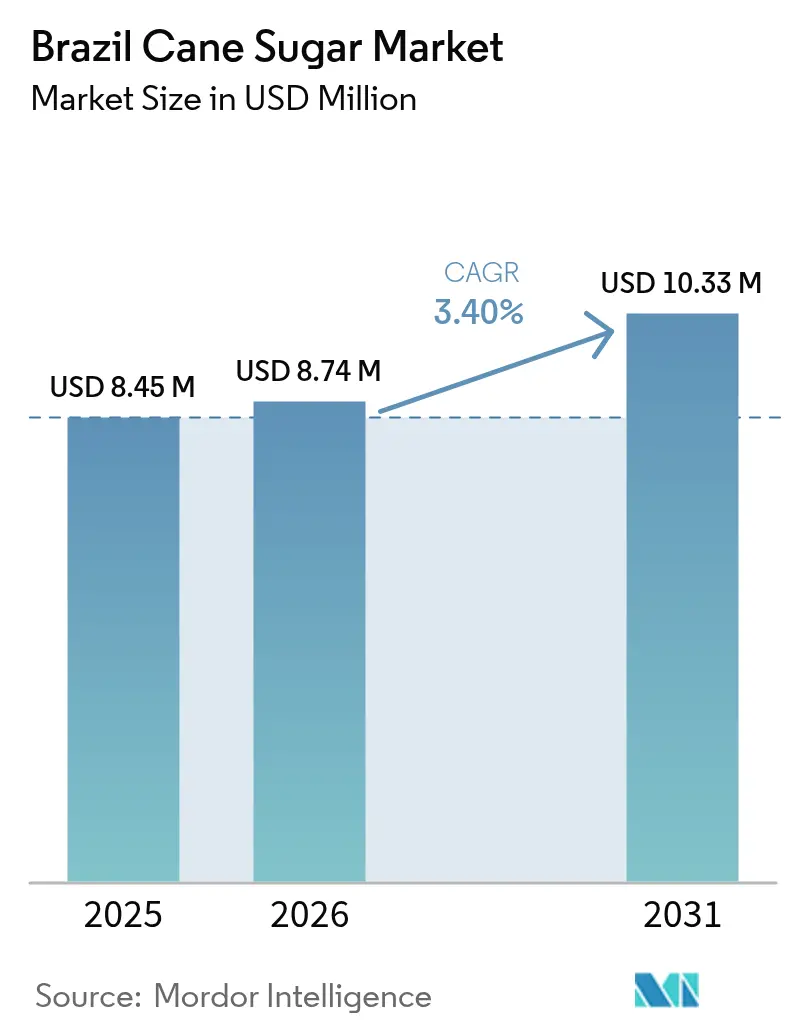

| Marktgröße im Basisjahr (2025) | 8.45 Millionen US-Dollar |

| Marktgröße (2026) | 8.74 Millionen US-Dollar |

| Marktgröße (2031) | 10.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brasilien Rohrzucker Marktanalyse von Mordor Intelligence

Die Marktgröße des Brasilien Rohrzucker Marktes wird voraussichtlich von 8,45 Milliarden USD im Jahr 2025 auf 8,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 10,33 Milliarden USD bei einer CAGR von 3,40 % über den Zeitraum 2026–2031 erreichen. Das stetige Gesamtwachstum verdeckt eine anhaltende Ressourcenumverteilung, da Ethanolbeimischungsvorschriften zusätzliches Zuckerrohr vom Kristallzucker weg in Richtung Biokraftstoffproduktion lenken. Die für 2025 geplante Beimischung von 30 % Ethanol in Benzin bildet die Grundlage für ein neues Angebot-Nachfrage-Gleichgewicht, das integrierten Zucker-Ethanol-Anlagen zugute kommt. São Paulos dominierende Produktionsbasis steht unter dem Druck steigender Grundstückskosten, was den Bundesstaaten im Zentrum-Westen ermöglicht, neue Investitionen anzuziehen. Flüssigzucker, hochwertige Bio-Zertifizierungen und technologiegestützte Ertragssteigerungen bilden die führenden Themen zur Umsatzexpansion. Ausländisches Kapital, veranschaulicht durch Cargills Übernahme von SJC Bioenergia im Wert von 518 Millionen USD, signalisiert langfristiges Vertrauen trotz der Volatilität der Inputkosten

Wichtigste Erkenntnisse des Berichts

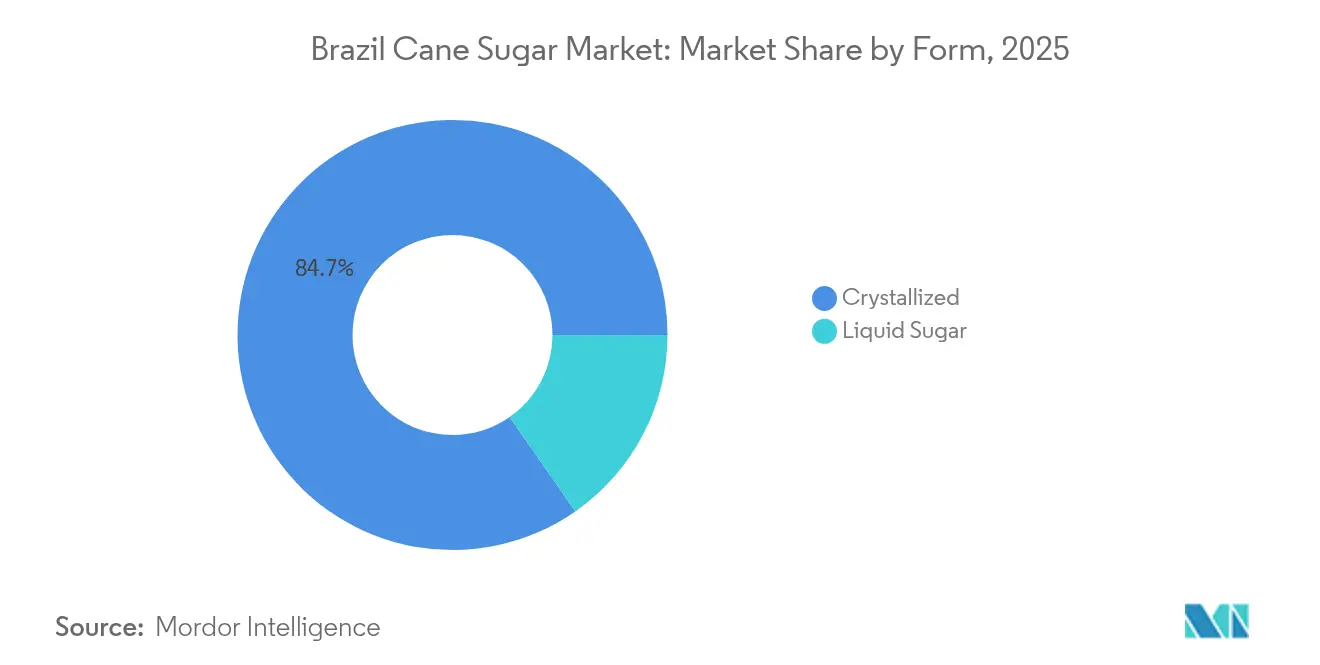

- Nach Form führte Kristallzucker im Jahr 2025 mit einem Brasilien Rohrzucker Marktanteil von 84,68 %, während Flüssigzucker für 2026–2031 die schnellste CAGR von 4,34 % verzeichnete.

- Nach Produktkategorie entfiel im Jahr 2025 ein Anteil von 52,85 % des Brasilien Rohrzucker Marktanteils auf Rohzucker; Bio- und Fairtrade-Varianten sollen bis 2031 mit einer CAGR von 5,03 % wachsen.

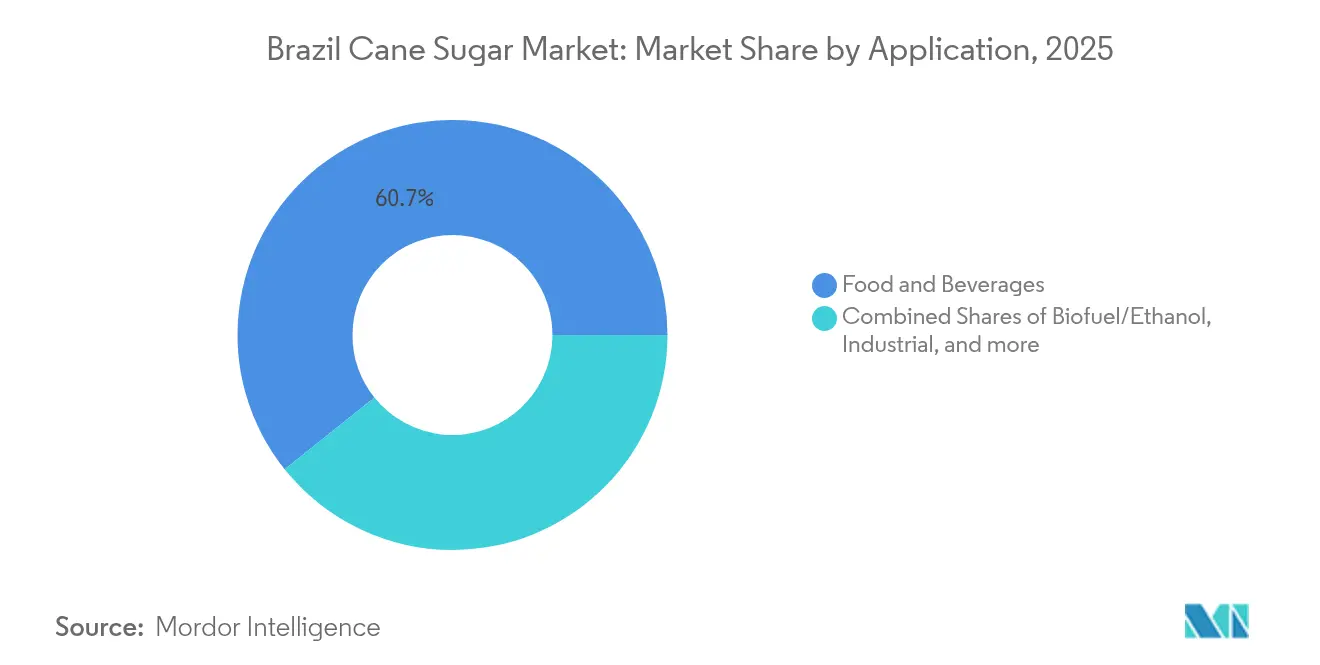

- Nach Anwendung hielt der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 60,74 %, während die Nachfrage nach Biokraftstoff/Ethanol eine CAGR von 4,48 % anstrebt.

- Nach Bundesstaat hielt São Paulo im Jahr 2025 einen Anteil von 48,75 %, doch Goiás wird voraussichtlich mit der schnellsten CAGR von 4,82 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Brasilien Rohrzucker Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ausweitung der Ethanolbeimischungsvorschriften in Brasilien | +1.2% | National, mit konzentrierter Auswirkung in den Produktionsregionen Zentrum-Süd | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung und Politiken | +0.8% | National, mit verstärkten Vorteilen für den Nordosten und aufstrebende Regionen | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Agrartechnologie | +0.7% | Kernregionen São Paulo, Goiás, Minas Gerais | Langfristig (≥ 4 Jahre) |

| Starke Exportleistung und globale Versorgungsrolle | +0.5% | Global, mit primären Vorteilen für den Santos-Hafenkorridor | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach nicht-gentechnisch verändertem "Naturzucker" in handwerklichen Getränken | +0.2% | Exportmärkte Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Expansion in neue Anwendungen und Märkte | +0.3% | Märkte in Asien-Pazifik, inländische Industrieanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Ethanolbeimischungsvorschriften in Brasilien

Brasilien plant, seinen Ethanolanteil im Benzin bis 2025 von 27 % auf 30 % zu erhöhen. Diese Maßnahme ist keine bloße geringfügige politische Anpassung; sie verändert die Wirtschaftlichkeit der Zuckerrohrallokation entlang der gesamten Produktionskette grundlegend. Nachdem das Ministerium für Bergbau und Energie die technische Machbarkeit der E30-Mischung bestätigt hat, rechnet Brasilien mit einem jährlichen Nachfrageanstieg von 1,2 bis 1,4 Milliarden Litern für wasserfreies Ethanol. Dieser Anstieg verdrängt effektiv eine gleichwertige Menge an Zuckerproduktionskapazität vom Exportmarkt. Eine solche Nachfrageverschiebung unterstreicht die wachsenden Biokraftstoffanwendungen, die jährlich um 4,56 % wachsen, auch wenn Zucker historisch gesehen die Oberhand hatte. Bemerkenswert ist, dass der Zeitplan für dieses Mandat mit Brasiliens ehrgeizigen Dekarbonisierungszielen im Rahmen des RenovaBio-Programms übereinstimmt. Mit dem Ziel einer Ethanolproduktion von 50 Milliarden Litern bis 2030 steht Brasilien vor einer grundlegenden Neugestaltung seiner Zuckerrohr-Lieferkette.

Staatliche Unterstützung und Politiken

Staatliche und bundesstaatliche Förderprogramme entwickeln sich weiter und gehen über traditionelle Agrarsubventionen hinaus, um Initiativen zu unterstützen, die den technologischen Wandel vorantreiben und die Wettbewerbsdynamik neu gestalten. Über das Plano-Safra-Programm haben internationale Akteure wie BP Bunge Investitionen in Höhe von 1,24 Milliarden USD erschlossen. Bemerkenswert ist die Erweiterung von BP Bunge in Tocantins im Wert von 98,17 Millionen USD, die die Mahlkapazität um 30 % auf jährlich insgesamt 3,4 Millionen Tonnen steigert. Die Einführung eines neuen Regulierungsrahmens für Bioinsumos im Rahmen des Gesetzes Nr. 15.070/2024 ist jedoch ein strategisch bedeutenderer Schritt. Dieser Rahmen vereinfacht die Registrierung biologischer Betriebsmittel und verringert die Abhängigkeit von importierten chemischen Düngemitteln. Solche regulatorischen Fortschritte verschaffen Brasilien einen Vorteil gegenüber den bürokratischen Hürden, die in US-amerikanischen und europäischen Märkten weit verbreitet sind. Dies bietet Brasilien nicht nur einen Wettbewerbsvorteil, sondern steht auch im Einklang mit nachhaltigen Produktionsmethoden, die in Exportmärkten Aufpreise erzielen.

Fortschritte in der Agrartechnologie

Das Zuckerrohr-Technologiezentrum (CTC) hat bahnbrechende Fortschritte angekündigt, die durch neue Zuckerrohrsorten und Biotechnologieplattformen einen wirtschaftlichen Mehrwert von 111,14 Milliarden USD generieren könnten. Die vom CTC entwickelten Advana-Sorten weisen im Vergleich zu bestehenden Kultivaren eine bis zu 16 % höhere Produktivität auf und bieten damit einen erheblichen Fortschritt bei der Ertragsoptimierung. Darüber hinaus ermöglicht die VerdePro2-Biotechnologieplattform die Stapelung von Merkmalen, was die Krankheitsresistenz und Glyphosattoleranz verbessert und eine bessere Anbaurobustheit gewährleistet. Darüber hinaus wird das sich derzeit in der Entwicklung befindliche Projekt synthetischer Samen die Anbaupraktiken transformieren, indem es die Effizienz verbessert und die Etablierungskosten erheblich senkt. Diese Innovation begegnet direkt dem Arbeitskräftemangel, einer kritischen Herausforderung, die die Expansion in aufstrebenden Regionen begrenzt hat. Diese technologischen Fortschritte sind besonders wichtig, da Brasilien anstrebt, die Zuckerrohrproduktivität bis 2040 von 75 Tonnen pro Hektar auf 100 Tonnen pro Hektar zu steigern. Bemerkenswerterweise soll dieses ehrgeizige Ziel ohne Ausweitung der Anbaufläche erreicht werden, wodurch die inländischen Ethanolproduktionsziele des Landes unterstützt und gleichzeitig seine Wettbewerbsposition auf den Exportmärkten erhalten bleibt.

Starke Exportleistung und globale Versorgungsrolle

Im Jahr 2024 stiegen Brasiliens Zuckerexporterlöse auf 10,74 Milliarden USD. Allein im April stiegen die Exporte auf einen Rekordwert von 1,89 Millionen Tonnen – ein erstaunlicher Anstieg von 94,7 % gegenüber dem Vorjahr. Dieser Anstieg unterstreicht die Widerstandsfähigkeit des Sektors inmitten globaler Lieferkettenturbulenzen. Daten des Observatoriums für wirtschaftliche Komplexität[1]Observatorium für wirtschaftliche Komplexität, "Rohzucker im brasilianischen Handel", www.oec.world aus dem Jahr 2024 zeigten, dass Brasiliens Rohzuckerexporte mit einem Gesamtwert von 18,6 Milliarden USD zu Buche schlugen. Santos, das für 75 % der brasilianischen Zuckerexporte verantwortlich ist, kämpft mit Engpässen in der Hafeninfrastruktur, die in der Hauptversandzeit von März bis September zu Stauungen führen. Allerdings springen nördliche Häfen mit erweiterten Logistiklösungen ein, um diesen Druck zu mindern. Mit einem dominanten Anteil von 40 % am globalen Zuckerexportmarkt verfügt Brasilien über erhebliche Preissetzungsmacht. Dieser Vorteil hilft, Schwankungen der inländischen Produktionskosten auszugleichen, insbesondere da die internationalen Zuckerpreise durch Versorgungsunterbrechungen in konkurrierenden Regionen gestützt bleiben.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatile Produktionskosten | -0.9% | National, mit akuten Auswirkungen in inputintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen der Zuckersteuer-Politiken | -0.3% | Globale Exportmärkte, inländischer Konsum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeits- und Umweltbedenken | -0.4% | Grenzregionen Amazonas und Pantanal | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch alternative Süßungsmittel | -0.5% | Inlands- und nordamerikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Produktionskosten

Die Sektorrentabilität steht aufgrund steigender Inputkosten, insbesondere bei Düngemitteln und Mechanisierung, unter Druck. Die Düngemittelpreise sind in wichtigen Produktionsregionen um bis zu 96,4 % gestiegen, während die Mechanisierungskosten um 110 % zugenommen haben. Arbeitskosten, die in einigen Gebieten 34 % der Betriebsausgaben ausmachen, steigen aufgrund von Mechanisierungsübergängen und eines Mangels an ländlichen Arbeitskräften. Die Energiekosten für Verarbeitungsbetriebe bleiben volatil und werden durch Schwankungen der Ölpreise beeinflusst. Dies stellt eine Absicherungsherausforderung für Mühlen dar, da sie die Produktionsverhältnisse von Ethanol und Zucker ausbalancieren müssen. Obwohl die Abwertung des brasilianischen Real die Exportwettbewerbsfähigkeit steigert, erhöht sie auch die Kosten für importierte Betriebsmittel wie spezialisierte Maschinen und Chemikalien. Um diesen Herausforderungen zu begegnen, setzen Mühlen auf Strategien der vertikalen Integration und sichern langfristige Lieferverträge ab. Kleinere Produzenten erleben jedoch einen Margenrückgang, der die Branchenkonsolidierung beschleunigen könnte.

Auswirkungen der Zuckersteuer-Politiken

Zuckersteuer-Politiken in Brasilien stellen eine erhebliche Einschränkung für den Rohrzucker Markt dar, vor allem aufgrund ihres Potenzials, den inländischen Zuckerkonsum zu reduzieren. Die brasilianische Regierung hat Steuern auf zuckerhaltige Getränke (SSBs) mehrfach eingeführt und angepasst, was ein komplexes regulatorisches Umfeld widerspiegelt. Während einige Steuersätze auf SSBs in der Vergangenheit gesenkt wurden, deuten jüngste Maßnahmen auf einen Trend zur Erhöhung der Verbrauchsteuern hin, um den Zuckerkonsum aus Gründen der öffentlichen Gesundheit zu senken. Diese Steuern, insbesondere Verbrauchsteuern, die auf Produkte mit hohem Zuckergehalt abzielen, schaffen finanzielle Anreize für Verbraucher, zuckerhaltige Getränke zu meiden, und reduzieren dadurch möglicherweise die Nachfrage nach aus Rohr gewonnenem Zucker. Darüber hinaus begrenzen Steuerregelungen, die gezielt auf die Reduzierung des Zuckerkonsums abzielen – gestützt auf Vorschriften wie Werbeverbote und Verkaufsverbote von zuckerhaltigen Getränken in Schulen – die Marktchancen für die Rohrzuckerindustrie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Kristallzucker steht vor Verarbeitungsevolution

Der beherrschende Marktanteil von Kristallzucker von 84,68 % im Jahr 2025 spiegelt Brasiliens exportorientierte Produktionsstrategie und die etablierte Verarbeitungsinfrastruktur wider, die für die Massengutkonfektionierung optimiert ist. Allerdings wachsen die Flüssigzuckeranwendungen bis 2031 jährlich um 4,34 %, da Lebensmittelhersteller Verarbeitungsschritte reduzieren und die Betriebseffizienz in der Getränke- und Süßwarenproduktion verbessern möchten. Der Wandel hin zu flüssigen Formen ist besonders im Inlandsmarkt ausgeprägt, wo die Nähe zu Endverbrauchern Just-in-time-Liefersysteme ermöglicht, die die Lagerkosten senken. Industrielle Anwendungen bevorzugen zunehmend Flüssigzucker aufgrund seiner konsistenten Qualitätsparameter und reduzierten Handhabungsanforderungen, obwohl kristallisierte Formen weiterhin Vorteile bei der Exportlogistik und Lagerstabilität aufweisen.

Technologische Innovationen in der Flüssigzuckerproduktion, einschließlich fortschrittlicher Filtrations- und Konzentrationssysteme, ermöglichen es Mühlen, durch wertschöpfende Verarbeitung höhere Margen zu erzielen. Die Integration der Flüssigzuckerproduktion in Ethanolanlagen schafft betriebliche Synergien, die die Ressourcennutzung während saisonaler Produktionszyklen optimieren. Kleinere regionale Produzenten investieren in Flüssigzuckerkapazitäten, um ihr Angebot zu differenzieren und direkte Beziehungen zu Lebensmittelherstellern aufzubauen, wobei sie traditionelle Rohstoffhandelskanäle umgehen, die die Margen drücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Produktkategorie: Rohzucker dominiert den Markt, während Biozucker aufkommt

Rohzucker hält im Jahr 2025 einen Marktanteil von 52,85 % und spiegelt Brasiliens strategische Positionierung als weltweit führender Lieferant für globale Raffinerieoperationen wider. Dieser auf Massenware ausgerichtete Ansatz bietet Volumenstabilität und Währungsabsicherungsvorteile durch internationale Preismechanismen, begrenzt jedoch die Wertschöpfung im Vergleich zu raffinierten Produktalternativen. Weißraffinade bedient vorrangig inländische und regionale Märkte, wo Verbraucherpräferenzen und regulatorische Anforderungen verarbeitete Produkte bevorzugen. VHP-Zucker (sehr hoch polarisierter Zucker) repräsentiert ein qualitatives Premiumsegment, das in bestimmten Exportmärkten, die erhöhte Reinheitsgrade erfordern, höhere Preise erzielt.

Die Wachstumsrate des Bio-Segments von 5,03 % bis 2031 signalisiert aufkommende Chancen bei der Premiumpositionierung, insbesondere für Mühlen, die Nachhaltigkeitszertifizierungen wie Bonsucro und Fair for Life anstreben. Diese Zertifizierungen ermöglichen den Zugang zu europäischen und nordamerikanischen Märkten, wo Anforderungen an Umwelt- und Sozialverantwortung Marktzugangsbarrieren für konventionelle Produzenten schaffen. Das Wachstum des Premiumsegments wird durch Zertifizierungskosten und Compliance-Anforderungen eingeschränkt, die größere, gut kapitalisierte Betriebe gegenüber Kleinbauern begünstigen.

Nach Anwendung: Führungsposition von Lebensmitteln und Getränken koexistiert mit der Expansion von Biokraftstoffen

Lebensmittel- und Getränkeanwendungen machen im Jahr 2025 einen Marktanteil von 60,74 % aus, angetrieben durch Brasiliens großen Inlandsmarkt und etablierte Exportbeziehungen mit globalen Lebensmittelherstellern. Innerhalb dieses Segments bieten Backwaren- und Süßwarenanwendungen stabile Nachfragemuster, während Getränkeanwendungen zunehmendem Wettbewerb durch alternative Süßungsmittel und gesundheitsbewusste Verbrauchertrends ausgesetzt sind. Milch- und Tiefkühlanwendungen bieten Wachstumspotenzial durch Produktinnovationen und Premiumpositionierungsstrategien, die Brasiliens Ruf für landwirtschaftliche Qualität nutzen.

Biokraftstoff- und Ethanolanwendungen wachsen jährlich um 4,48 % und spiegeln den strukturellen Nachfragewandel wider, der durch Ethanolbeimischungsvorschriften und Politiken für erneuerbare Energien geschaffen wurde. Gemäß Daten der brasilianischen Regierung aus dem Jahr 2023 belief sich die Ethanol- und Biodieselproduktion in Brasilien auf 43 Milliarden Liter. Diese Wachstumsrate beschleunigt sich, da Mühlen ihren Zucker-Ethanol-Produktionsmix auf Basis relativer Preise und staatlicher Anreize optimieren. Pharmazeutische Anwendungen stellen ein kleineres, aber margenstärkeres Segment dar, das spezialisierte Verarbeitungskapazitäten und regulatorische Compliance erfordert. Industrielle Anwendungen, einschließlich der Verwendung als chemischer Grundstoff, bieten Diversifizierungsmöglichkeiten für Mühlen, die ihr Rohstoffpreisrisiko durch wertschöpfende Verarbeitungsstrategien reduzieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Im Jahr 2025 führt São Paulo mit einem Marktanteil von 48,75 % weiterhin die Zuckerrohrproduktion Brasiliens an. Der Bundesstaat sieht sich jedoch strukturellen Problemen gegenüber, die sein Wettbewerbsumfeld neu gestalten. Begrenzte Landverfügbarkeit und steigende Umweltkonformitätskosten veranlassen etablierte Mühlen dazu, ihre bestehenden Betriebe zu verbessern, anstatt neue Expansionen anzustreben. São Paulos Stärken in Verarbeitungs-Know-how, Forschung und Hafenzugang über Santos bleiben bedeutend, aber aufstrebende Regionen führen Kostenstrukturen ein, die ihre Dominanz herausfordern. Gemäß Daten des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2024 bleibt São Paulo Brasiliens größter Produzent von Rohrzucker und Ethanol und trägt jeweils 52 % bzw. 36 % zur Gesamtproduktion bei.

Goiás entwickelt sich zu einem wichtigen Wachstumsbereich mit einer prognostizierten CAGR von 4,82 % bis 2031. Dieses Wachstum wird durch reichlich verfügbares Ackerland, ein günstiges Klima und strategische staatliche Unterstützung für die Agrarentwicklung angetrieben. Goiás liegt im brasilianischen Zentrum-Westen und profitiert von logistischen Vorteilen für den Inlandskonsum und nördliche Exportrouten, die die traditionellen Engpässe in Santos umgehen. Investitionen in die Infrastruktur, einschließlich Transport und Verarbeitungsanlagen, ziehen sowohl inländische als auch internationale Stakeholder an. Neue Mühlen setzen auf integrierte Produktionsmodelle, die Zucker, Ethanol und Energie kombinieren. Eine Nachhaltigkeitsbewertung der Zuckerrohrexpansion in Goiás zeigt jedoch ein mittleres Umweltleistungsniveau auf und hebt Verbesserungsmöglichkeiten durch bessere Managementpraktiken hervor.

Minas Gerais behält trotz dürrebedingter Herausforderungen seine Position als zweitgrößter Rohrzucker-Produzent Brasiliens. Der Bundesstaat erwartet für die Ernte 2025/26 einen Rückgang von 7,1 %, was die Produktion auf 77,2 Millionen Tonnen reduziert. Um dem entgegenzuwirken, plant Minas Gerais, seine Anbaufläche um 9,8 % auf 1,23 Millionen Hektar zu erweitern, mit stärkerem Schwerpunkt auf Rohrzuckerproduktion statt Ethanol. Das Investitionsbekenntnis der Companhia Mineira de Açúcar e Álcool in Höhe von 3,5 Milliarden R$ bis 2033 spiegelt das Vertrauen in das langfristige Potenzial der Region wider und zielt darauf ab, die Produktionskapazität zu steigern und 1.350 Arbeitsplätze zu schaffen. Paraná und Mato Grosso do Sul positionieren sich derweil durch Infrastrukturverbesserungen und technologische Fortschritte als aufstrebende Produktionszentren. Die Nordostregion prognostiziert für die Ernte 2023/24 dank verbesserter Niederschläge und ausgeweiteter Anbauflächen einen Produktionsanstieg von 3,1 %.

Regulatorisches Umfeld

Der brasilianische Rohrzuckermarkt operiert innerhalb eines kombinierten Rahmenwerks, das Lebensmittelsicherheitsvorschriften für Zucker als Zutat sowie Identitäts- und Qualitätsstandards für gehandelten Zucker umfasst. ANVISA regelt die sanitären und Kennzeichnungsanforderungen, einschließlich der Nährwertkennzeichnungspflichten gemäß RDC Nr. 429/2020 zur Angabe von Gesamtzucker und zugesetztem Zucker auf verpackten Lebensmitteln und Getränken, ein zentraler Compliance-Punkt für nachgelagerte Nutzer von flüssigem und kristallisiertem Zucker. ANVISA legte außerdem spezifische sanitäre Anforderungen für Zucker und verwandte Produkte gemäß RDC Nr. 818/2023 fest, wodurch die Qualitäts-, Schadstoff- und Spezifikationsanpassung für Hersteller und Importeure verschärft wurde.

Auf der Vorstufen- und Handelsseite legt MAPA über die Instrução Normativa Nr. 47/2018 Identitäts-, Klassifizierungs- und Qualitätsparameter für Zucker fest, die eine standardisierte Klassifizierung im inländischen Handel und in der Exportvertragsgestaltung unterstützt. Der Marktzugang wird auch durch externe Handelsregime geprägt, einschließlich des US-amerikanischen Zoll-Kontingents für Zucker, bei dem Brasilien für das Geschäftsjahr 2026 eine feste Zuteilung von 155.993 Tonnen Rohwert erhält, was die Bedeutung des Kontingentmanagements und der Compliance-Dokumentation in der Exportplanung unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Setzling- und Sortenentwicklung (einschließlich inländischer Zuchtprogramme), gefolgt von landwirtschaftlichen Betriebsmitteln wie Düngemitteln, Pflanzenschutz und Mechanisierung, dann Anbau und Ernte und schließlich der Verarbeitung in integrierten Zucker-Ethanol-Anlagen, in denen Rohrzucker in Roh-/VHP- und Raffinadezucker, Ethanol und Nebenprodukte (Bagasse zur Kraft-Wärme-Kopplung und Vinasse zur Düngung) umgewandelt wird. Die Konzentration der Verarbeitung und die vertikale Integration stehen im Zentrum des brasilianischen Modells, da große Konzerne und Handelsplattformen die Rohrzuckerbeschaffung, die Verarbeitungspläne, Produktmix-Entscheidungen und die Absicherung gegen exportbezogene Preisrisiken koordinieren.

Von den Mühlen aus wird Zucker über Massengutlogistik zu Exportkorridoren und inländischen Industriekunden transportiert. Santos bleibt ein wichtiger Umschlagpunkt, ist jedoch saisonalen Engpässen und dem Wettbewerb um Liegeplätze und Lagerkapazitäten mit Getreide ausgesetzt. Betriebliche Reaktionen umfassten Prozessverbesserungen an Terminals und eine engere Koordination zwischen Bahn und Terminal, wie beispielsweise VLI-Maßnahmen an integrierenden Terminals (TIGU/TIUB) in der Erntesaison 2024/2025, um Handhabungsverluste zu reduzieren und die Zuckerverdichtung zu steuern. Politische Maßnahmen beeinflussen auch die Widerstandsfähigkeit vorgelagerter Stufen: Am 30. Juni 2026 unterzeichnete die Bundesregierung die MP 1374, die Subventionen in Höhe von 270 Millionen R$ für unabhängige Rohrzuckerproduzenten im Nordosten genehmigt (12 R$ pro Tonne für die Erntesaison 2025/2026), was die Kontinuität der Rohrzuckerversorgung für Mühlen in dieser Region unterstützt.

Wettbewerbslandschaft

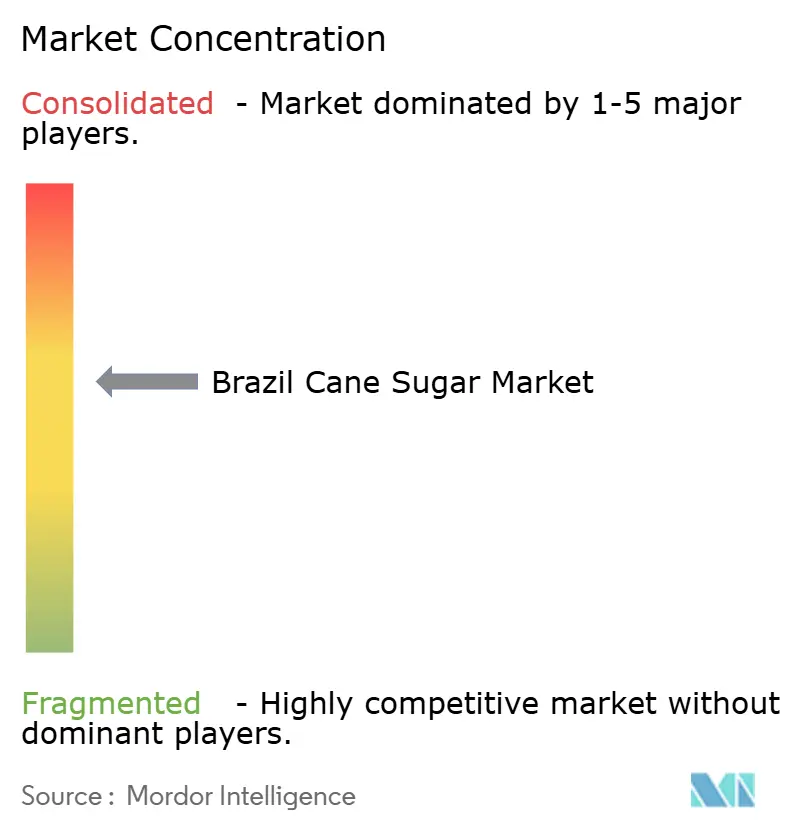

Der brasilianische Rohrzucker Markt weist eine moderate Konzentration auf und spiegelt ein wettbewerbsintensives Umfeld wider. Etablierte Akteure behalten starke Marktpositionen bei, stehen jedoch vor Herausforderungen durch Konsolidierungsbestrebungen und steigende internationale Investitionen. Die verschiedenen Marktteilnehmer versuchen, ihre Präsenz bei den Verbrauchern zu stärken. Der Markt wird von einigen der wichtigsten Akteure wie Tate & Lyle, Tereos SA, Louis Dreyfus Company, Agro Betel und Cosan Limited dominiert, neben anderen.

Der strategische Fokus des Sektors dreht sich zunehmend um die vertikale Integration, die Zuckerproduktion, Ethanolverarbeitung und Energieerzeugung in einheitlichen Betrieben kombiniert. Schlüsselakteure wie Raízen und Copersucar nutzen Skalierungseffizienzen in Beschaffung, Verarbeitung und Distribution. Sie sehen sich jedoch dem Wettbewerb durch spezialisierte Unternehmen ausgesetzt, die auf Premiumsegmente oder spezifische geografische Gebiete abzielen. Die Technologieadoption ist zu einem entscheidenden Differenzierungsmerkmal geworden. Unternehmen investieren in Präzisionslandwirtschaft, Biotechnologie und digitale Lösungen, um Erträge zu steigern und Kosten zu senken. Die Innovationspipeline des Zuckerrohr-Technologiezentrums, bewertet mit 60 Milliarden R$ an potenziellem wirtschaftlichem Nutzen, bietet erhebliche Chancen für Mühlen, die in der Lage sind, neue Sorten und Produktionstechniken zu übernehmen.

Internationale Akteure weiten ihre Präsenz durch Akquisitionen und Partnerschaften aus, wie am Beispiel von Cargills Kauf von SJC Bioenergia und BP Bunges Expansionsinvestition zu sehen ist. Diese Entwicklungen bringen globales Know-how und erhöhten Kapitalzugang mit sich und verschärfen den Wettbewerbsdruck auf inländische Betreiber, wie Reuters berichtet. Darüber hinaus bieten Premiumsegmente wie Bio-Zertifizierung, Direkthandelsbeziehungen und wertschöpfende Verarbeitung Nischenopportunitäten mit höheren Margen im Vergleich zur traditionellen Massenware-Zuckerproduktion.

Marktführer der brasilianischen Rohrzuckerindustrie

Tereos S.A.

Louis Dreyfus Company

Tate & Lyle Plc

Raízen

Cosan S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Wertschöpfung erweitert sich über den Rohzucker als Rohstoff hinaus durch Nebenprodukte und höherwertige Inhaltsstoffe. Die Verwertung von Bagasse bietet einen konkreten Weg: Im Juli 2026 berichtete CNPEM über ein skalierbares Verfahren zur Herstellung von Nanocellulose aus Zuckerrohrbagasse, wodurch ein Kommercialisierungsweg für Mühlen und Technologiepartner geschaffen wird, um Rückstände zu monetarisieren, die bereits in integrierten Zucker-Energie-Betrieben anfallen. Dies ergänzt bestehende Mühlenstrategien rund um den Export von Bioelektrizität und Biokraftstoffe der nächsten Generation, bei denen betriebliche Flexibilität zwischen Zucker und Ethanol ein zentraler Hebel bleibt, wenn sich die Rohrzuckerverfügbarkeit und relative Preissignale ändern.

Auf der Zuckerseite konzentrieren sich die Chancen auf die Verbesserung des Durchsatzes und der TRS-Ausbeute sowie auf den Marktzugang für differenzierte Qualitäten, die von Lebensmittel- und Getränkeherstellern verwendet werden (einschließlich Modellen zur Lieferung von flüssigem Zucker näher an den Endverbrauchern). Die Ausführungskapazität zeigt sich im Produktionsumfang der Region Centre-South, wo UNICA die Erntesaison 2025/2026 mit 40,43 Millionen Tonnen Zucker abschloss, während Verbandsdaten im Mai 2026 auf eine rasche Produktionsdynamik zu Beginn der Saison hindeuteten. Handels- und Abnahmenetzwerke helfen auch kleineren und mittelgroßen Mühlen, Exportmärkte zu erreichen: Im Juni 2026 berichtete Copersucar, dass 42 angeschlossene Mühlen planten, in der Saison 2026/2027 zwischen 125 und 128 Millionen Tonnen Rohrzucker zu verarbeiten, nach einer Erweiterung ihrer Netzwerkbasis, was die anhaltende plattformgestützte Kommerzialisierung und Logistikkoordination unterstreicht.

Aktuelle Branchenentwicklungen

- Juni 2026: Raizen berichtete über Maßnahmen zur Vereinfachung seines Portfolios und zur Fokussierung auf die Kernbereiche Kraftstoff- und Schmierstoffvertrieb sowie Ethanolproduktion, neben Veräußerungen im Wert von 12 Milliarden BRL im Erntejahr 2025/26. Der Schritt lenkt Kapital von nicht zum Kerngeschäft gehörenden Positionen um und unterstützt die bilanzielle Flexibilität für integrierte Zucker-Ethanol-Betriebe, die unter Wetter- und Vorleistungskostenvolatilität operieren.

- Juni 2025: Contegran gab eine Investition von 185,34 Millionen USD zum Bau einer neuen integrierten Zucker-, Ethanol- und Energieanlage in Bahia bekannt, die auf Exportmärkte ausgerichtet ist. Die Ergänzung einer neuen Einheit im Nordosten stärkt die regionale Verarbeitungskapazität und diversifiziert Brasiliens Angebotsstruktur über den Center-South-Korridor hinaus.

- April 2024: Bonsucro unterzeichnete eine Kooperationsvereinbarung mit ORPLANA zur Förderung von Nachhaltigkeitspraktiken im brasilianischen Zuckerrohrsektor. Die Zusammenarbeit stärkt die Zertifizierungsbereitschaft und die Abstimmung der Produzenten auf Umwelt- und Sozialanforderungen, die den Zugang zu Premium- und regulierten Exportkanälen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den brasilianischen Rohrzuckermarkt als den Wert des aus Zuckerrohr produzierten Zuckers, der innerhalb Brasiliens verkauft oder exportiert wird, erfasst auf Produktebene über die wichtigsten Formen, die von Lebensmittel-, Getränke- und Industriekunden verwendet werden.

Ausschlüsse des Umfangs: Zucker aus Zuckerrüben, künstliche Süßstoffe und fertig verpackte Konsumgüter, die Zucker nur als Zutat verwenden, werden nicht erfasst.

Übersicht der Segmentierung

- Nach Form

- Kristallzucker

- Flüssigzucker

- Nach Produktkategorie

- Rohzucker

- Weißraffinade

- VHP-Zucker

- Bio

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Getränke

- Milch- und Tiefkühlprodukte

- Sonstige

- Pharmazeutika

- Industrie

- Biokraftstoff / Ethanol

- Sonstige Anwendungen

- Lebensmittel und Getränke

- Nach Bundesstaat

- São Paulo

- Goiás

- Minas Gerais

- Paraná

- Mato Grosso do Sul

- Sonstige Bundesstaaten

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung der brasilianischen Zuckerrohrverarbeitung, der Zuckerproduktion und der Handelsströme, sodass Angebots- und Nachfrageseite vor Beginn der Modellierung gegenseitig überprüft werden können. Öffentliche Datensätze und offizielle Veröffentlichungen werden verwendet, um diese Ankerpunkte zu erstellen, wie etwa Handelsstatistiken von UN Comtrade, FAOSTAT, USDA GAIN Sugar Annual-Berichte und brasilianische Regierungspublikationen zu Landwirtschaft und Handel (zum Beispiel CONAB und Zollzusammenfassungen).

Wir überprüfen außerdem breitere Signale wie Inflations- und Wechselkursreihen aus offiziellen Quellen sowie Aktualisierungen von Branchenverbänden und seriöse Presseberichterstattung, die Erntebedingungen, Logistikengpässe und politische Maßnahmen erläutert. Unternehmensberichte und Investorenpräsentationen helfen, die betriebliche Logik zu validieren, etwa wie Mühlen Rohrzucker zwischen Zucker und Ethanol aufteilen und was die saisonalen Erlöse antreibt. Wo Lücken bestehen, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie sendungsbezogene Import-Export-Daten, um Annahmen zu präzisieren. Die oben aufgeführten Quellen dienen lediglich zur Veranschaulichung, und es wurden viele weitere Referenzen konsultiert, um Daten zu sammeln, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich auf Gespräche mit Produzenten, Händlern, Vertriebspartnern, Großkunden und technischen Fachleuten, die die Rohrzuckerzuteilung, den Produktmix und die realisierten Preise nach Vertragsart verfolgen. Diese Gespräche helfen zu bestätigen, welcher Anteil der Produktion als kristallisierter im Vergleich zu flüssigem Zucker vermarktet wird, wie sich Bio-Premien verhalten und welche Bundesstaaten aufgrund von Agronomie und Verarbeitungsökonomie Marktanteile gewinnen oder verlieren. Da es sich um einen Einzellandmarkt handelt, stellen wir außerdem sicher, dass die Ansichten über die wichtigsten Produktionsgürtel und die wichtigsten Verbraucherkanäle ausgewogen sind, sodass die Annahmen nicht auf einer einzigen Region oder einem einzigen Endverwendungszweck beruhen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 15% | |

| Mittlere Ebene: 46% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 21% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-Down-Ansatzes, bei dem die brasilianische Zuckerrohrverarbeitung und -ausbeute zusammen mit Zuckerproduktions- und Handelssignalen den Wertpool für innerhalb und außerhalb des Landes verkauften Rohrzucker rekonstruieren. Das Modell wendet dann Aufteilungen nach Form und Verwendung an, unter Verwendung einer Mischung aus öffentlichen Offenlegungen und Interviewrückmeldungen, und wird gegen beobachtete Bewegungen bei Exportvolumina, Hafenverschiffungen und berichteten Saisonergebnissen überprüft.

Ein selektiver Bottom-Up-Durchgang wird verwendet, um die Gesamtsumme realistisch zu halten, hauptsächlich durch stichprobenhafte Erlöse und Volumina nach Kanal, sowie durch Plausibilitätsprüfungen von Lieferanten und Händlern zu typischen Preisspannen nach Form. Die wichtigsten Inputs umfassen die Zuckerrohrverarbeitungsvolumina, die Zuckerausbeuterate, die Aufteilung zwischen Zucker und Ethanol, den Exportanteil im Vergleich zu Inlandsverkäufen und die Preisunterschiede zwischen kristallisiertem, flüssigem und höher polarisiertem Zucker. Für die Prognose verwenden wir Szenarioanalysen, die an die Ernteaussichten, die politisch bedingte Ethanolnachfrage und die erwartete Preisrichtung gekoppelt sind, und gleichen die Szenarien dann mit dem ab, was primäre Befragte als den wahrscheinlichsten Betriebsfall ansehen. Wenn Daten für kleinere Bundesstaaten oder Nischenqualitäten fehlen, wird die Lücke durch proportionale Zuteilung aus validierten Produktions- und Handelssummen behandelt, gefolgt von einer zweiten Überprüfung gegen interviewbasierte Bandbreiten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über Produktions-, Handels- und Preissignale und anschließend durch schrittweise Abweichungsprüfungen auf jeder Ebene des Modells. Wenn eine Segmentsumme über das hinausgeht, was Ernteergebnisse oder Exportdaten stützen können, werden die Treiber erneut überprüft, und Experten werden erneut kontaktiert, wenn die Abweichung nicht durch Saisonalität oder Währungseffekte erklärt werden kann.

Vor der Freigabe durchläuft das Modell und die schriftlichen Annahmen mehrere interne Überprüfungen, damit Berechnungen, Einheitenumrechnungen und die Umfangslogik konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie etwa große politische Änderungen bei der Ethanolmischung, größere Ernteschocks oder ungewöhnlich starke Preisverschiebungen. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die neuesten öffentlichen Veröffentlichungen und Marktsignale in den Zahlen berücksichtigt sind.

Vergleich der Marktgröße für brasilianischen Rohrzucker von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für brasilianischen Rohrzucker können erheblich variieren, selbst wenn dieselben Jahre referenziert werden, da Umfang und Bewertungszeitpunkt nicht immer übereinstimmen. Unterschiede ergeben sich häufig daraus, ob die Zahl Rohrzucker als Produktmarkt, eine breitere Zuckerwirtschaft oder nur eine raffinierte Teilmenge abbildet, und auch daraus, wie der Zeitpunkt der Preisbildung und die Währungsumrechnung gehandhabt werden.

Die Hauptlücke ergibt sich daraus, ob der Wert von zuckerrohrbasiertem Ethanol in die Gesamtsumme einfließt, wobei Mordor Intelligence nur die Rohrzuckererlöse erfasst und Ethanol hauptsächlich als Nachfragefaktor betrachtet, der beeinflusst, wie viel Rohrzucker in einer bestimmten Saison für Zucker verfügbar ist. Ein weiterer Treiber ist, wie die Formen bepreist werden, da die Verwendung eines einzigen gemischten Preises flüssigen Zucker in manchen Jahren überbewerten und kristallisierten Zucker in exportgetriebenen Saisons unterbewerten kann. Der Zeitpunkt spielt ebenfalls eine Rolle, da einige Schätzungen jährliche Durchschnittswechselkurse anwenden, während andere Spotperioden verwenden, die die USD-Werte in Brasilien merklich verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,45 Mio. USD (2025) | |

| Globaler Forschungsverlag A | 4,10 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Wertpool für Rohrzucker zu verwenden und kommt möglicherweise einer nachgelagerten Marktsicht näher, und sie trennt bei der Darstellung der Gesamtsummen nicht klar zwischen Zuckererlösen und angrenzenden Zuckerrohr-Erzeugnissen. |

| Sektor-Analyseunternehmen B | 1,20 Mrd. USD (2024) | Diese Schätzung bezieht sich nur auf raffinierten Rohrzucker, sodass Roh- und hochpolarisierte Qualitäten nicht erfasst sind, und das Jahr ist unterschiedlich, was die Gesamtsumme strukturell kleiner macht und nicht direkt mit einer marktweiten Sicht auf alle Rohrzuckerqualitäten vergleichbar ist. |

Die Spanne in der Tabelle erklärt sich weitgehend durch Umfangsentscheidungen, insbesondere nur-raffiniert versus alle Rohrzuckerqualitäten, sowie dadurch, ob angrenzende Zuckerrohr-Erzeugnisse in dieselbe Wertzahl eingerechnet werden. Indem das Modell an beobachtbare Zuckerproduktion, Handelsströme und formspezifisches Preisverhalten gebunden bleibt, bleibt das Ergebnis nachvollziehbar anhand von Inputs, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der brasilianische Zuckermarkt im Jahr 2031 erreichen?

Der brasilianische Zuckermarkt wird voraussichtlich bis 2031 einen Wert von 10,33 Milliarden USD bei einer CAGR von 3,40 % erreichen.

Welcher Bundesstaat wird das schnellste Produktionswachstum verzeichnen?

Goiás wird voraussichtlich die Produktion mit einer CAGR von 4,82 % bis 2031 ausweiten, bedingt durch Investitionen auf der grünen Wiese und niedrigere Grundstückskosten.

Welchen Anteil hielt Kristallzucker im Jahr 2025?

Kristallzucker dominierte im Jahr 2025 mit 84,68 % der Produktion und unterstreicht damit seine Bedeutung im Massenexport.

Welches Premiumsegment wächst am schnellsten?

Bio-Zuckermengen wachsen mit einer CAGR von 5,03 % und werden durch nachhaltigkeitsorientierte Exportnachfrage unterstützt.

Seite zuletzt aktualisiert am: