Größe und Marktanteil des brasilianischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.23 Milliarden US-Dollar |

| Marktgröße (2026) | 4.37 Milliarden US-Dollar |

| Marktgröße (2031) | 5.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

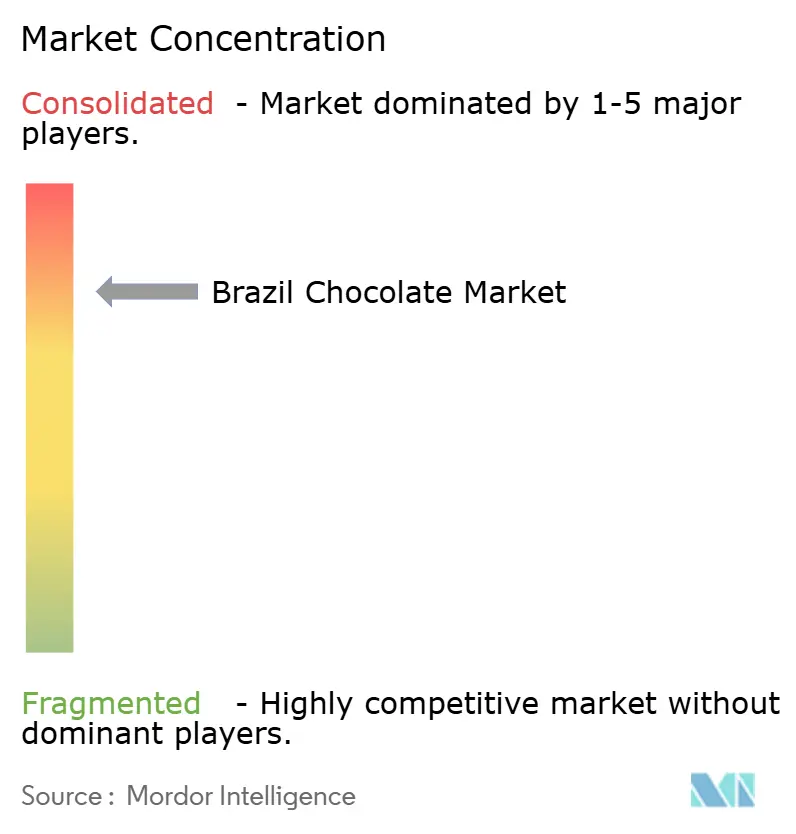

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Schokoladenmarkts von Mordor Intelligence

Die Größe des brasilianischen Schokoladenmarkts wird voraussichtlich von 4,23 Milliarden USD im Jahr 2025 auf 4,37 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,45 Milliarden USD erreichen, was einem durchschnittlichen jährlichen Wachstum (CAGR) von 4,51 % über den Zeitraum 2026–2031 entspricht. Dieses Wachstum vollzieht sich inmitten volatiler Kakaopreise, einer zunehmenden Haushaltsdurchdringung und des anhaltenden Einflusses von Schenktraditionen auf die Nachfrage. Obwohl die Inflation Verbraucher dazu veranlasst, kleinere Packungsgrößen zu wählen, anstatt auf Eigenmarken umzusteigen, verdeutlicht die Konsumkluft im Vergleich zu Europa das erhebliche Potenzial für Volumenwachstum. Die oligopolistische Konsolidierung, wie sie durch die Übernahme der Grupo CRM durch Nestlé für 900 Millionen USD demonstriert wurde, hat die Verhandlungsmacht führender Lieferanten gestärkt und den Wettbewerb um Regalflächen intensiviert. Das Premiumsegment, angetrieben von handwerklichen Bean-to-Bar-Produzenten, wächst schneller als der Massenmarkt, während ein wachsendes Gesundheitsbewusstsein und strengere Nährwertkennzeichnungsvorschriften auf der Vorderseite der Verpackung die Nachfrage nach Zartbitterschokolade ankurbeln. Darüber hinaus hat sich der Online-Einzelhandel, angetrieben durch Trends auf Social-Media-Plattformen, als der am schnellsten wachsende Kanal etabliert und verändert die Markteinführungsstrategien durch Direktvertriebsmodelle und Partnerschaften für die letzte Meile.

Wichtigste Erkenntnisse des Berichts

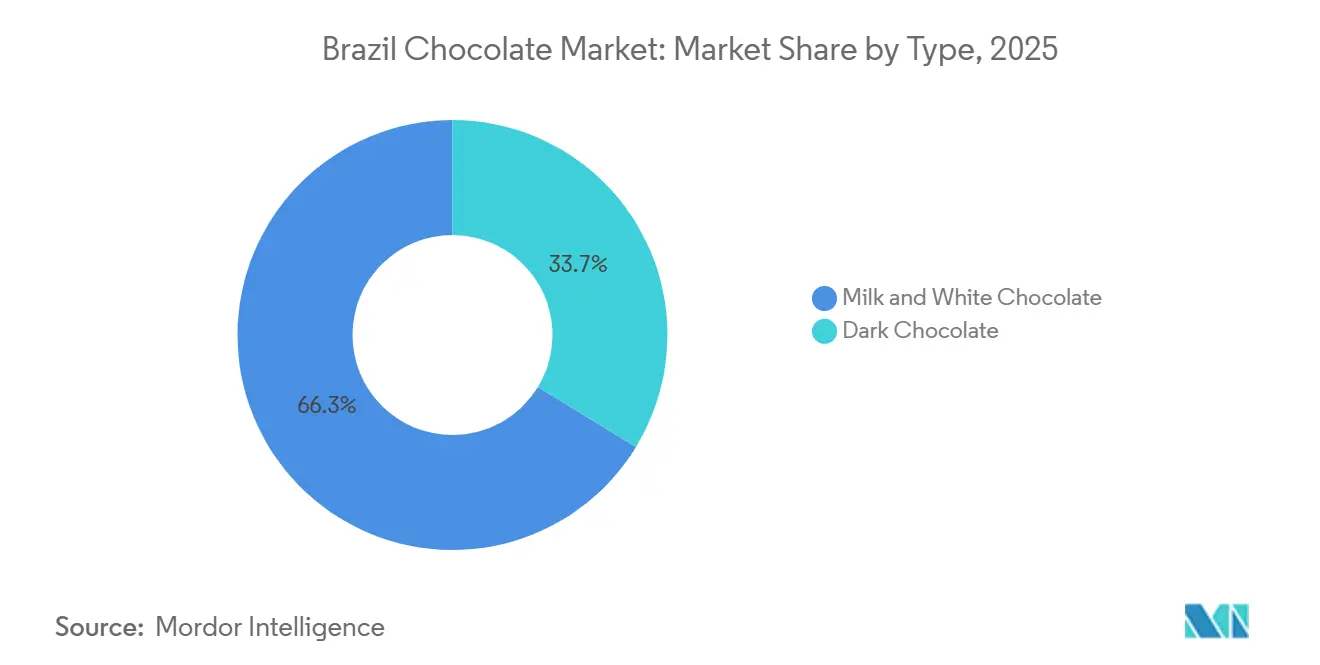

- Nach Typ führte Milch- und Weiße Schokolade mit einem Marktanteil von 66,29 % am brasilianischen Schokoladenmarkt im Jahr 2025, während Zartbitterschokolade bis 2031 mit einer CAGR von 5,18 % wächst.

- Nach Kategorie entfiel auf zuckerhaltige Schokolade ein Anteil von 80,13 % an der Größe des brasilianischen Schokoladenmarkts im Jahr 2025, und zuckerfreie Schokolade wird voraussichtlich bis 2031 mit einer CAGR von 5,08 % wachsen.

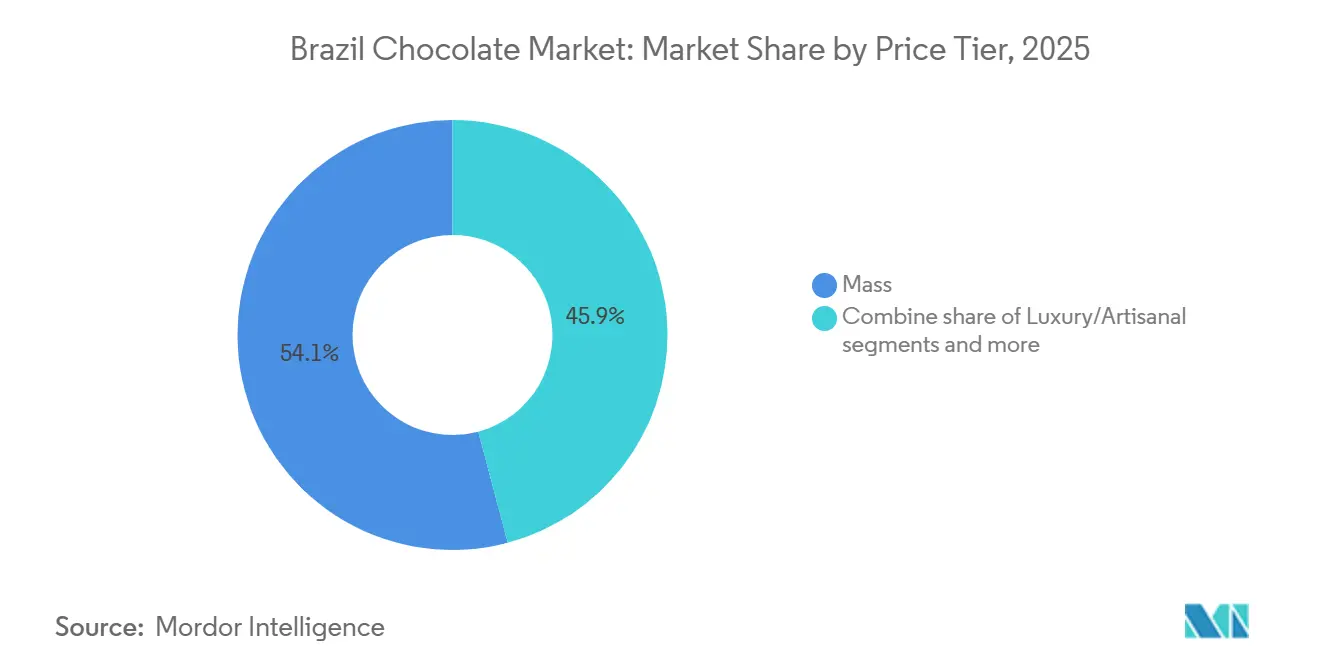

- Nach Preissegment hielt das Massenmarktsegment im Jahr 2025 einen Anteil von 54,13 % an der Größe des brasilianischen Schokoladenmarkts, und Luxus-/handwerkliche Schokolade wird voraussichtlich die schnellste CAGR von 5,25 % bis 2031 verzeichnen.

- Nach Vertriebskanal erzielte der Online-Einzelhandel zwischen 2026 und 2031 die höchste CAGR von 5,47 %, während Supermärkte und Hypermärkte 46,52 % des Umsatzes im Jahr 2025 behielten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Schokoladenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbane Snackkultur und Konsum unterwegs | +0.9% | National, mit Konzentration in den Metropolregionen São Paulo, Rio de Janeiro und Brasília | Mittelfristig (2–4 Jahre) |

| Schenktraditionen und saisonaler Konsum | +1.2% | National, mit Osterpeaks in den Regionen Südost und Süd | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und Attraktivität handwerklicher Schokolade | +0.7% | Urbane Zentren im Südosten (São Paulo, Rio de Janeiro), mit Ausweitung in den Süden | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Zartbitter- und kakaohaltige Schokolade | +0.6% | Regionen Südost und Süd, wohlhabende städtische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und digitalem Marketing | +0.8% | National, am stärksten unter der Generation Z und Millennials in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Aromen und Formaten | +0.4% | Regionale Variationen – Nordosten (tropische Früchte), Südosten (Brigadeiro), Süden (europäische Stile) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbane Snackkultur und Konsum unterwegs

Die Urbanisierung in Brasilien hat eine Schlüsselrolle dabei gespielt, Schokolade in die täglichen Snackgewohnheiten zu integrieren, insbesondere bei Pendlern und Büroangestellten, die praktische Optionen suchen. Die steigende Nachfrage nach Einzelportionsformaten und Impulskäufen in Convenience-Stores und Cash-and-Carry-Outlets hat das Kaufverhalten der Verbraucher verändert, wobei diese Kanäle einen größeren Anteil am Kategorieumsatz gewinnen. Nestlé reagierte auf diesen Trend mit der Einführung von Choco Trio, einer Kombination aus Schokolade und Keksen, während Hersheys Eaternet-Kampagne jüngere Verbraucher ansprach, indem sie Süßwaren als Mittel zur Linderung digitaler Erschöpfung bewarb. Darüber hinaus hat die wachsende Präsenz großer Cash-and-Carry-Einzelhändler wie Assaí Atacadista und Atacadão den Zugang zu mittelpreisigen Schokoladenmarken in städtischen Vorort- und Randgebieten verbessert. Diese veränderten Snackpräferenzen haben auch die saisonalen Konsummuster beeinflusst. So übertrafen beispielsweise Schokoladenriegel während der Osterzeit traditionelle Pralinenschachteln, da Verbraucher zugänglichere Optionen zum Mitnehmen gegenüber formellen Geschenkoptionen bevorzugten.

Schenktraditionen und saisonaler Konsum

Ostern, der Valentinstag in Brasilien und Weihnachten tragen erheblich zum jährlichen Schokoladenumsatz bei. Während der Osterzeit wurden die Produktionsmengen bewusst reduziert, um den steigenden Kakaokosten zu begegnen. Cacau Show, ein führender Schokoladenhersteller, konzentrierte sich auf die Steigerung des Umsatzwachstums durch höhere Preise und verstärkte Investitionen in das Marketing, insbesondere für Kinderprodukte, die im Vergleich zu vor einem Jahrzehnt zu einer wichtigeren Kategorie geworden sind. Zum Valentinstag war die Einzelhandelsleistung stark, wobei Schokolade eine der beliebtesten Geschenkoptionen blieb. Der mobile elektronische Handel (E-Commerce) spielte eine entscheidende Rolle bei der Ermöglichung von Last-Minute-Käufen, insbesondere bei männlichen Verbrauchern. Während der Weihnachtssaison in Rio Grande do Sul verzeichnete der Markt ein stetiges Wachstum, da Verbraucher kleinere, verpackte Schokoladenassortiments für erschwingliche Geschenke inmitten der wirtschaftlichen Erholung bevorzugten. Die konstante saisonale Nachfrage ermöglicht es den Herstellern, die Produktion zu planen und Kakao-Futures im Voraus zu sichern. Inflationsdruck durch inländische und importbedingte Preissteigerungen stellt jedoch weiterhin eine Herausforderung für die Erschwinglichkeit für Verbraucher und Preisstrategien dar.

Premiumisierung und Attraktivität handwerklicher Schokolade

Die Bean-to-Bar-Schokoladenbewegung in Brasilien verzeichnet ein bemerkenswertes Wachstum, unterstützt durch den Verband Bean to Bar Brasil, der eine Schlüsselrolle bei der Förderung handwerklicher Produzenten wie Nugali, Mestiço Chocolates und Labarr Chocolate spielt. Diese Marken haben durch renommierte Wettbewerbe internationale Anerkennung erlangt. Dengo Chocolates hat sein Engagement für das Premium- und handwerkliche Schokoladensegment unter Beweis gestellt, indem es einen bedeutenden Investitionsplan zur Errichtung einer neuen Produktionsstätte im Südosten Brasiliens angekündigt hat. Die Luxusschokoladenkategorie ist derzeit das am schnellsten wachsende Segment im Markt. Nestlé hat seine Präsenz mit dem KitKat Chocolatory in Brasilien gestärkt, das eine breite Palette an Aromen bietet, die auf die Generation Z ausgerichtet sind, die Individualisierung und optisch ansprechende, teilbare Produkte schätzt. Diese Strategie hat in den letzten Monaten zu einer starken Einzelhandelsleistung beigetragen. São Paulo hat sich zu einem Zentrum für Spezialschokoladenboutiquen entwickelt, während Cacau Show die Lücke zwischen Massenmarkt- und Premiumverbrauchern überbrückt, indem es handwerklich inspirierte Produkte zu zugänglicheren Preisen anbietet. Der Trend zur Premiumisierung wird durch Brasiliens Status als Nettoimporteur von Kakao, der hauptsächlich aus Westafrika bezogen wird, weiter unterstützt. Diese Dynamik stärkt die Qualitätswahrnehmung, da Marken zunehmend Single-Origin-Beschaffung und ethische Zertifizierungen hervorheben, um anspruchsvolle Verbraucher anzusprechen.

Wachsende Präferenz für Zartbitter- und kakaohaltige Schokolade

Zartbitterschokolade wird voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,18 % wachsen und damit das Wachstum von Milch- und Weißer Schokolade übertreffen. Dieses Wachstum wird von gesundheitsbewussten Verbrauchern angetrieben, die zunehmend Produkte mit geringerem Zuckergehalt und höheren Polyphenolgehalten bevorzugen. In Brasilien schreibt die Resolução da Diretoria Colegiada (RDC) 264/2005 der Nationalen Gesundheitsüberwachungsbehörde (ANVISA) vor, dass Produkte, die als „Schokolade” gekennzeichnet sind, einen Mindestgehalt von 25 % Kakaofeststoffen enthalten müssen. Produkte, die diese Anforderung nicht erfüllen, müssen den Hinweis „sabor chocolate” (Schokoladengeschmack) tragen, was einen regulatorischen Standard schafft, der die Glaubwürdigkeit von Zartbitterschokoladenvarianten unterstützt [1]Quelle: Agência Nacional de Vigilância Sanitária, „RDC 429/2020,” gov.br/anvisa. Darüber hinaus schreibt die Nährwertkennzeichnungsverordnung auf der Vorderseite der Verpackung (RDC 429/2020) ein Lupensymbol auf Produkten vor, die mehr als 15 Gramm zugesetzten Zucker pro 100 Gramm enthalten [2]Quelle: Welthandelsorganisation, „Leitlinien zur Nährwertkennzeichnung auf der Vorderseite der Verpackung,” wto.org. Diese Verordnung hat dazu geführt, dass 100 % der untersuchten Schokoladen unter die Hochwarnstufe eingestuft wurden, was unbeabsichtigt das Image der Zartbitterschokolade als „gesünderes” Genussmittel stärkt. Marken richten sich nach diesem Trend. So hat beispielsweise Cacau Show sein Produktsortiment um Riegel mit höherem Kakaogehalt erweitert, während Dengo die einzigartigen Eigenschaften des brasilianischen Kakaos hervorhebt. Mondelez hat sich ebenfalls angepasst, indem es seinen 5Star-Schokoriegel eingeführt hat und dabei Aqutos Sponsored-Data-Mechanik nutzt, um gesundheitsbewusste Millennials über digitale Plattformen anstelle traditioneller zuckerfokussierter Botschaften anzusprechen. Über seine gesundheitlichen Vorteile hinaus fungiert Zartbitterschokolade auch als Einstieg in die Premiumisierung, da Marken höhere Preispunkte durch funktionale Aussagen und handwerkliches Storytelling rechtfertigen können.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.3% | National, durchgesetzt von ANVISA | Kurzfristig (≤ 2 Jahre) |

| Aufkommender Druck durch Zucker- und Gesundheitspolitik | -0.5% | National, mit potenziellen regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Negatives Bild von Schokolade als ungesund | -0.4% | Städtische Zentren mit höherem Gesundheitsbewusstsein (Südost, Süd) | Mittelfristig (2–4 Jahre) |

| Wachsende Verbraucherkritik an Zutaten und Zusatzstoffen | -0.3% | National, am stärksten unter gebildeten städtischen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Die brasilianische Gesundheitsregulierungsbehörde (ANVISA) hat durch ihre Resolução da Diretoria Colegiada (RDC) 429/2020 eine Nährwertkennzeichnung auf der Vorderseite der Verpackung eingeführt, die Lupenwarnungen auf Produkten vorschreibt, die Schwellenwerte für zugesetzten Zucker, gesättigte Fettsäuren oder Natrium überschreiten. Diese im Oktober 2022 in Kraft getretene Verordnung hat erhebliche Auswirkungen auf Süßwarenhersteller gehabt, wobei alle untersuchten Osterschokoladenprodukte die zulässigen Grenzwerte für Zucker und gesättigte Fettsäuren überschritten. Die Einhaltung der Vorschriften ist mit erheblichen Kosten pro Lagereinheit (SKU) verbunden, einschließlich Verpackungsredesign, Labortests und regulatorischen Einreichungen, was insbesondere für Kleinproduzenten belastend ist. Die Resolução da Diretoria Colegiada (RDC) 264/2005 der ANVISA schreibt auch Mindestgehalte an Kakaofeststoffen und Kakaobutter für Schokolade bzw. Weiße Schokolade vor, wobei nicht konforme Produkte als Schokoladengeschmack

gekennzeichnet werden, was ihre Premiumpositionierung mindert. Die Durchsetzung variiert regional, wobei Bundesstaaten wie São Paulo und Rio de Janeiro regelmäßige Audits durchführen, während nördliche und zentralwestliche Regionen weniger Aufsicht erfahren. Die regulatorische Belastung intensiviert sich in Spitzenzeiten wie Ostern, was zu Lieferkettenunterbrechungen, Produktrückrufen und finanziellen Strafen bei Nichteinhaltung führt und den Betrieb für Hersteller erschwert.

Aufkommender Druck durch Zucker- und Gesundheitspolitik

Die brasilianische Nationale Gesundheitsüberwachungsbehörde (Agência Nacional de Vigilância Sanitária) hat Nährwertkennzeichnungsvorschriften auf der Vorderseite der Verpackung gemäß RDC 429/2020 eingeführt, die im Oktober 2022 in Kraft getreten sind. Diese Vorschriften verlangen Lupenwarnungen auf verpackten Lebensmitteln, die festgelegte Grenzwerte für zugesetzten Zucker, gesättigte Fettsäuren oder Natriumgehalt überschreiten. Im Jahr 2023 ergab eine vom brasilianischen Institut für Verbraucherschutz durchgeführte Umfrage, dass zwar die meisten Osterschokoladenprodukte die Kennzeichnungsanforderungen erfüllten, jedoch fast alle die Nährstoffschwellenwerte für gesättigte Fettsäuren und zugesetzten Zucker überschritten, wodurch ein Großteil des Segments als hochverarbeitet eingestuft wurde. Im Gegensatz zu Chile, wo Produkte mit Hochwarnetiketten strengen Marketingbeschränkungen für Kinder unterliegen, sieht Brasiliens Rahmen keine Werbebeschränkungen vor. Dies hat laufende Debatten und Druck von Gesundheitsbefürwortern für stärkere Maßnahmen ausgelöst. Gleichzeitig sind die Produktionskosten gestiegen, da Hersteller daran arbeiten, Produkte zu reformulieren und den Zuckergehalt zu reduzieren, was zu spürbaren Preiserhöhungen auf dem gesamten Markt geführt hat. Darüber hinaus verzeichnet das zuckerfreie Schokoladensegment ein stetiges Wachstum; die höheren Kosten alternativer Süßungsmittel wie Stevia und Erythrit im Vergleich zu herkömmlichem Zucker stellen jedoch weiterhin eine Herausforderung für die Rentabilität und Preisstrategien der Marken dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gesundheitsnarrative treiben Zartbitterschokolade voran

Milch- und Weiße Schokolade machte 2025 einen Marktanteil von 66,29 % aus, angetrieben von Massenmarktmarken wie Lacta, Bis und Garoto, die Supermarktregale und traditionelle Einzelhandelskanäle dominierten. Im Gegensatz dazu wuchs Zartbitterschokolade bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,18 %. Dieses Wachstum spiegelte einen strukturellen Wandel wider, da gesundheitsbewusste städtische Verbraucher zunehmend Produkte mit höherem Kakaogehalt und geringerem Zuckergehalt bevorzugten. Dieser Trend wurde durch die Warnhinweise der brasilianischen Gesundheitsregulierungsbehörde (ANVISA) auf der Vorderseite der Verpackung weiter beeinflusst, die feststellten, dass 100 % der untersuchten Schokoladen übermäßige gesättigte Fettsäuren oder zugesetzten Zucker enthielten.

Nestlés KitKat Chocolatory hat eine breite Palette an Zartbitterschokoladenoptionen eingeführt, die darauf ausgelegt sind, die Generation Z anzusprechen, die sowohl Genuss als auch gesundheitsorientierte Vorteile schätzt. In ähnlicher Weise tätigt Dengo Chocolates erhebliche langfristige Investitionen, um seinen Fokus auf Premium-Single-Origin-Zartbitterschokoladenriegel zu stärken, die zu einem höheren Preispunkt im Vergleich zu regulärer Milchschokolade positioniert sind. Während Zartbitterschokolade weiterhin an Popularität gewinnt, bleibt Milch- und Weiße Schokolade stark nachgefragt, unterstützt durch traditionelle Schenkgelegenheiten wie Ostern und den Valentinstag in Brasilien. Gleichzeitig unterstreicht der wachsende Anteil von Kinderprodukten während der Festsaison eine zunehmende Verbraucherpräferenz für süßere Geschmacksprofile.

Nach Kategorie: Zuckerfreie Varianten gewinnen trotz regulatorischer Gegenwind

Zuckerhaltige Schokolade hielt 2025 einen Kategorieanteil von 80,13 %. Zuckerfreie Varianten werden jedoch voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,08 % wachsen, was die schnellste Wachstumsrate innerhalb des Segments darstellt. Dieses Wachstum wird durch die Durchsetzung von Warnkennzeichnungen durch die brasilianische Gesundheitsregulierungsbehörde (ANVISA) und das wachsende Stigma im Zusammenhang mit hochverarbeiteten Lebensmitteln angetrieben, was Reformulierungsbemühungen fördert. Die handwerkliche Marke Jupará Chocolates hat zuckerfreie Optionen zu Preisen zwischen 5,45 USD und 14,55 USD eingeführt, die auf Diabetiker und gewichtsbewusste Verbraucher abzielen, die bereit sind, das Zwei- bis Dreifache des Preises herkömmlicher Schokoladenriegel zu zahlen.

Obwohl der Markt für zuckerfreie Schokolade wächst, bleibt die Akzeptanz aufgrund höherer Produktionskosten im Zusammenhang mit alternativen Süßungsmitteln wie Stevia und Erythrit, die erheblich teurer als herkömmlicher Zucker sind, begrenzt. Darüber hinaus bestehen geschmacksbezogene Herausforderungen, da Verbraucher-Geschmackspanels zuckerfreie Varianten hinsichtlich Geschmack und Textur oft als weniger ansprechend empfinden. Mondelezs Einführung des 5Star-Schokoriegels, unterstützt durch Aqutos Sponsored-Data-Programm, verlagerte den Fokus strategisch von der Zuckergehaltsdebatte auf digitales Engagement und betonte interaktive Markenerlebnisse gegenüber Nährwertaussagen. Diese Strategie spricht insbesondere Millennial-Verbraucher an, die ansprechende Markeninteraktionen gegenüber detaillierten Zutatinformationen priorisieren. Die anhaltende Beliebtheit traditioneller zuckerhaltiger Schokolade unterstreicht den Einfluss der brasilianischen Schenkkultur, bei der Anlässe wie Ostern und der Valentinstag Genuss und Freude über gesundheitsbewusste Entscheidungen stellen. Jüngste Verbraucherausgabentrends während der wichtigsten Festsaisons deuten weiter darauf hin, dass Käufer es vorzogen, steigende Produktpreise zu akzeptieren, anstatt auf zuckerfreie Alternativen umzusteigen.

Nach Preissegment: Luxussegment trotzt dem Druck zur Preisabstufung

Das Massenmarktsegment machte 2025 einen Marktanteil von 54,13 % aus, angetrieben von Marken wie Lacta, Bis und Garoto, die zu Preisen zwischen 0,55 und 1,45 USD pro Riegel angeboten werden und Supermärkte sowie Atacarejo-Kanäle (Cash-and-Carry) dominieren. Im Vergleich dazu wird Luxus- und handwerkliche Schokolade, die 45,87 % des Marktes hält, voraussichtlich bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,25 % wachsen, der schnellsten unter allen Preissegmenten. Das Marktwachstum wird von wohlhabenden Verbrauchern angetrieben, die zunehmend die Authentizität von Bean-to-Bar-Schokoladen und die Attraktivität visuell ansprechender Markenerlebnisse schätzen. Cacau Show überbrückt durch sein umfangreiches Einzelhandelsnetzwerk effektiv die Lücke zwischen Massenmarkt und Premiumsegmenten, indem es handwerklich gestaltete Schokoladenprodukte zu zugänglichen Preisen anbietet [3]Quelle: Bean to Bar Brasil, „Brasilianische Schokoladenhersteller gewinnen internationale Auszeichnungen,” beantobarbrasil.org. Dengo Chocolates erweitert seine Präsenz im Luxusschokoladenmarkt mit einem umfangreichen Investitionsplan bis Ende des Jahrzehnts, der sich auf Single-Origin-Riegel zu Premiumpreisen konzentriert.

Nestlé hat seine Position in der hochwertigen Schenkekategorie durch die Übernahme der Grupo CRM, dem Eigentümer der Marken Kopenhagen und Brasil Cacau, gestärkt. Diese Übernahme hat Nestlés Zugang zu einem Segment mit deutlich höheren Gewinnmargen im Vergleich zu Massenmarktprodukten verbessert. Während viele brasilianische Verbraucher im Folgejahr ein Preisabstufungsverhalten zeigten, beinhaltete dies in erster Linie Anpassungen bei den Packungsgrößen und keinen Wechsel zu günstigeren Alternativen. Verbraucher kauften weiterhin ihre bevorzugten Marken und wählten kleinere Formate, anstatt auf Eigenmarken umzusteigen. Das Premiumschokoladensegment blieb widerstandsfähig, insbesondere bei wichtigen Schenkgelegenheiten wie Ostern, dem Valentinstag (Dia dos Namorados) und Weihnachten, wenn Verbraucher weniger preissensibel sind und Qualität und Markenerlebnis priorisieren. Diese Trends unterstreichen die Bedeutung der Aufrechterhaltung der Markentreue und der Lieferung hochwertiger Produkte im Premiumschokoladenmarkt.

Nach Vertriebskanal: E-Commerce verändert die Einzelhandelsdynamik

Im Jahr 2025 machten Supermärkte und Hypermärkte 46,52 % des Vertriebsanteils aus, angetrieben durch Impulskaufplatzierungen und Aktionsbündel. Ihre durchschnittliche jährliche Wachstumsrate (CAGR) von 4,51 % liegt jedoch unter der Wachstumsrate von 5,47 % des Online-Einzelhandels, der der am schnellsten wachsende Vertriebskanal ist. Mondelezs strategisches Ziel, seinen Brasilienumsatz über digitale Kanäle bis 2030 auf 30 % zu steigern, gegenüber 10 % im Jahr 2023, unterstreicht die strukturellen Vorteile des E-Commerce. Zu diesen Vorteilen gehören reduzierte Gemeinkosten, algorithmisches Targeting und Abonnementmodelle, die wiederkehrende Einnahmen sichern.

Während des Dia dos Namorados (brasilianischer Valentinstag) im Jahr 2025 entfiel der Großteil der Online-Schokoladenkäufe auf mobile Geräte, da Last-Minute-Käufer unter den männlichen Verbrauchern Bequemlichkeit gegenüber dem Einkauf im Geschäft priorisierten. Der Online-Umsatz wächst jährlich weiter, wobei Schokolade schätzungsweise 6 % des Supermarktumsatzes ausmacht. Dieser Anteil ist online höher, angetrieben durch Schenkmodelle und Abonnementboxen. Während Convenience-Stores und Fachgeschäfte kleinere Marktanteile halten, spielen sie wichtige strategische Rollen. Convenience-Stores decken den Bedarf an Snacks unterwegs in städtischen Gebieten, während Fachgeschäfte wie Cacau Show mit 5.000 Standorten und Kopenhagen mit über 800 Filialen Markenerlebnisse bieten, die Premiumpreisstrategien unterstützen.

Geografische Analyse

Der Schokoladenkonsum in Brasilien konzentriert sich hauptsächlich in der Südostregion, insbesondere in den Metropolregionen São Paulo und Rio de Janeiro. Diese Konzentration ist auf dichte städtische Bevölkerungen, höhere Pro-Kopf-Einkommen und eine gut entwickelte Einzelhandelsinfrastruktur zurückzuführen, darunter allein 15 Spezialschokoladengeschäfte in São Paulo. Die Südregion, angeführt von Rio Grande do Suls robuster Produktionsbasis und unterstützt durch etablierte Süßwarenunternehmen wie Florybal und Neugebauer, verzeichnete im Dezember 2024 ein bemerkenswertes Wachstum bei den Weihnachtsverkäufen. Die Nachfrage nach kleinen verpackten Schokoladen, lokal als Bombons bekannt, stieg erheblich, da Verbraucher erschwinglichere Geschenkoptionen wählten, was die positiven Auswirkungen der laufenden wirtschaftlichen Erholung der Region widerspiegelt.

Nestlés Caçapava-Fabrik im Bundesstaat São Paulo, die größte Schokoladenproduktionsanlage in Lateinamerika, soll bis 2028 auf sechs exklusive Produktionslinien erweitert werden. Diese Erweiterung festigt die Dominanz des Südostens in der Fertigung und Lieferketteneffizienz, die die Logistikkosten im Vergleich zur Produktion in den Regionen Nordost oder Nord um 15–20 % reduziert. Unterdessen unterstreicht Barry Callebauts Einrichtung eines Logistikzentrums im Nordosten im Jahr 2024 den wachsenden Fokus auf regionale Nachfragestreuung. Die Nordostregion mit verbesserter Infrastruktur und einer wachsenden Mittelschicht bietet ungenutztes Wachstumspotenzial trotz geringerem Pro-Kopf-Konsum im Vergleich zum Südosten.

Die Urbanisierung in Städten wie Recife, Fortaleza und Salvador trägt dazu bei, die Konsumunterschiede in den Regionen Nordost und Nord zu verringern. Während diese Regionen weiterhin mit Herausforderungen im Zusammenhang mit Einkommensungleichheit und Vertrieb konfrontiert sind, bieten sie erhebliche Wachstumschancen. Cash-and-Carry-Outlets, darunter Assaí und Atacadão, haben Verbraucher in diesen Gebieten effektiver erreicht als traditionelle Supermärkte, da sie Großeinkaufsoptionen anbieten, die auf einkommensschwächere Haushalte zugeschnitten sind. Der Kakaoanbau konzentriert sich weiterhin in Bahia im Nordosten; die Region hat jedoch erhebliche Produktionsrückschläge durch die Hexenbesenerkrankung erlitten, die die Erträge im Laufe der Jahre erheblich reduziert hat. Infolgedessen ist Brasilien zunehmend auf Kakaoimporte von großen Produzenten wie der Elfenbeinküste und Ghana angewiesen, was die Anfälligkeit seiner Süßwarenlieferkette gegenüber externen Faktoren erhöht.

Wettbewerbslandschaft

Brasiliens Schokoladenmarkt operiert innerhalb einer oligopolistischen Struktur, die von multinationalen Konzernen dominiert wird, darunter Nestlé SA, Mondelez International Inc., Ferrero International SA, Mars Inc. und Hershey Co. Diese Unternehmen machen gemeinsam den Großteil der Einzelhandelswertverkäufe aus. Der Markt hat eine zunehmende Konsolidierung erlebt, da sich die wichtigsten Akteure auf Übernahmen konzentrieren, um ihre Wettbewerbspositionen zu stärken. So erweiterte beispielsweise Nestlés Übernahme der Grupo CRM, die die Premiumschokoladenmarken Kopenhagen und Brasil Cacau besitzt, seine Präsenz durch ein großes Netzwerk von Fachgeschäften und stärkte seine vertikale Integration von der Fertigung bis zum Markeneinzelhandel. Ebenso stellte Ferreros Übernahme von Dori Alimentos einen strategischen Schritt in angrenzende Süßwarensegmente dar und diversifizierte sein Portfolio um Gummi- und Zuckersüßwaren unter Marken wie Dori, Pettiz und Jubes.

Das Marktwachstum wird durch Strategien vorangetrieben, die auf Premiumisierung und handwerkliches Können ausgerichtet sind. Aufstrebende lokale Marken wie Dengo und etablierte Akteure wie Cacau Show erweitern ihre Präsenz und investieren in Markenerlebnisse. Der digitale Handel entwickelt sich ebenfalls zu einem bedeutenden Wachstumstreiber, wobei Unternehmen wie Mondelez International ehrgeizige Ziele setzen, um den Beitrag des Online-Umsatzes in den kommenden Jahren zu steigern. Darüber hinaus zielen nostalgische Markenwiederentdeckungen, wie Nestlés erneuerter Fokus auf seine klassische Caribe-Linie, darauf ab, traditionelle Verbraucher wieder anzusprechen und gleichzeitig die Marktreichweite zu verbreitern.

Starke Wachstumsdynamik ist in den zuckerfreien, Luxus- und handwerklichen Schokoladensegmenten erkennbar, unterstützt durch sich entwickelnde Verbraucherpräferenzen für gesündere und hochwertigere Optionen. Steigende Kakaopreise engen jedoch die Gewinnmargen ein, was insbesondere größere Hersteller betrifft. Kleinere Bean-to-Bar-Produzenten, die auf direkte Beschaffung angewiesen sind, sind besser positioniert, um unter diesen Bedingungen Qualität und Kosteneffizienz aufrechtzuerhalten. Boutique-Marken wie Nugali, Mestiço Chocolates und Labarr Chocolate gewinnen an Bedeutung, indem sie internationale Anerkennung und Social-Media-Engagement nutzen, um Premiumpreise zu erzielen. Ein bemerkenswertes Beispiel für den Einfluss digitaler und sozialer Plattformen auf Verbrauchertrends ist Cacau Shows viraler Launch seines LaNut Pistache Dubai-Riegels, der auf TikTok erhebliche Aufmerksamkeit erlangte. Dies unterstreicht die wachsende Rolle des Social Commerce bei der Beschleunigung von Innovationszyklen und dem Nutzen für agile Marktteilnehmer.

Marktführer der brasilianischen Schokoladenindustrie

Mondelez International Inc.

Nestlé SA

Cacau Show

Ferrero International SA

Arcor S.A.I.C

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Dezember 2025: Brasiliens größte Conilon-Kaffeekooperative, Cooabriel, startet mit Unterstützung von Cargill ein Kakaopilotprojekt im Bundesstaat Bahia mit zunächst 10.000 Säcken. Diese Initiative zielt darauf ab, die inländische Kakaoproduktion nach den Krankheitsverlusten der 1980er Jahre wiederzubeleben und die Selbstversorgung für den Schokoladenmarkt zu stärken.

- Dezember 2025: Barry Callebaut und Nestlé arbeiten zusammen, um die Netto-Null-Kakaoproduktion in Brasilien zu beschleunigen, indem sie Landwirte mit Setzlingen, Agroforstwirtschaft und finanzieller Unterstützung in drei Projekten stärken. Unter Nutzung von Barry Callebauts Expertise in der Baumschule mit 6 Millionen Setzlingen fördert die Initiative nachhaltiges Wachstum im Kakaosektor und klimafreundliche Expansion.

- Juli 2025: Nestlé Professional hat in Partnerschaft mit KitKat einen Schokoladengetränkebereiter mit Nescafé Fusion-Kapseln eingeführt, der zunächst in Brasilien für Außer-Haus-Standorte wie Convenience-Stores und Bäckereien eingeführt wurde. Die Maschine liefert authentische KitKat-aromatisierte heiße Schokoladen und richtet sich an Fachleute vor dem globalen Rollout.

Berichtsumfang des brasilianischen Schokoladenmarkts

Der brasilianische Schokoladenmarkt umfasst den Konsum verschiedener Schokoladenprodukte und spiegelt sich entwickelnde Gesundheitstrends wider, die Premium- und funktionale Varianten begünstigen. Der Markt verzeichnet ein robustes Wachstum, das durch Innovation bei Aromen, nachhaltige Beschaffungspraktiken und die Erweiterung von Einzelhandelsnetzwerken angetrieben wird. Der brasilianische Schokoladenmarkt ist in Schokoladentypen, Zartbitterschokolade sowie Milch- und Weiße Schokolade segmentiert. Nach Kategorie ist der Markt in Zucker und Zuckerfrei segmentiert. Der Markt ist nach Preissegment in Massenmarkt, Premium und Luxus/Handwerklich segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandel und Sonstige segmentiert. Die Marktgröße wurde in Wert in USD und Volumen in Tonnen für alle oben genannten Segmente ermittelt.

| Zartbitterschokolade |

| Milch- und Weiße Schokolade |

| Zucker |

| Zuckerfrei |

| Massenmarkt |

| Premium |

| Luxus/Handwerklich |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige |

| Nach Typ | Zartbitterschokolade |

| Milch- und Weiße Schokolade | |

| Nach Kategorie | Zucker |

| Zuckerfrei | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Luxus/Handwerklich | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige |

Marktdefinition

- Milch- und Weiße Schokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, flüssiger Milch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weiße Schokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougat - Toffees umfassen harte, zähe und kleine oder mundgerechte Bonbons, die mit der Bezeichnung Toffee oder toffeeartige Süßwaren vermarktet werden. Nougat ist ein zähes Konfekt mit Mandeln, Zucker und Eiweiß als Grundzutaten; es hat seinen Ursprung in Europa und den Ländern des Nahen Ostens.

- Müsliriegel - Ein Snack aus Frühstücksflocken, der in Riegelform gepresst und mit einer Art essbarem Klebemittel zusammengehalten wird. Der Umfang umfasst Snackriegel aus Getreide wie Reis, Hafer, Mais usw., gemischt mit einem Bindesirup. Dazu gehören auch Produkte, die als Müsliriegel, Müsli-Snackriegel oder Getreideriegel bezeichnet werden.

- Kaugummi - Dies ist eine Zubereitung zum Kauen, die in der Regel aus aromatisiertem und gesüßtem Chicle oder solchen Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind zuckerhaltige Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weiße Schokolade | Weiße Schokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise rund 30 Prozent oder mehr. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade mit geringem Kakaofeststoffgehalt und höherem Zuckergehalt sowie einem Milchprodukt hergestellt. |

| Hartbonbon | Ein Bonbon aus Zucker und Maissirup, der ohne Kristallisierung gekocht wird. |

| Toffees | Ein hartes, zähes, oft braunes Süßungsmittel, das aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougat | Ein zähes oder sprödes Konfekt, das Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Müsliriegel | Ein Müsliriegel ist ein riemenförmiges Lebensmittelprodukt, das durch Pressen von Getreide und in der Regel getrocknetem Obst oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel, die einen hohen Anteil an Protein im Verhältnis zu Kohlenhydraten/Fetten enthalten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit anderen getrockneten Früchten und Nusszusätzen und in einigen Fällen Aromen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Handelsorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminzbonbons sowie die Unternehmen, die diese Süßigkeiten herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken sind solche, die den Leitlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keinen Identitätsstandard haben oder in irgendeiner Weise von einem vorgeschriebenen Standard abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen bestimmten Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zum Verdicken, Emulgieren und Konservieren von Lebensmitteln und Getränken verwendet wird. |

| Frei von | Enthält keine bestimmten Zutaten wie Gluten, Milchprodukte oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianisches Konfekt aus Zucker, Eiern und Milch. |

| Dragees | Kleine, runde Bonbons, die mit einer harten Zuckerschale überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Handelsverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Regelwerk, das definiert, was in Deutschland als „Schokolade” gekennzeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Sie wird in der Süßwarenherstellung verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Zuckerart, die aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dabei hilft, zwei Flüssigkeiten zu mischen, die sich normalerweise nicht vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die modifiziert wurden, um über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile zu bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entspricht. |

| Zichorienextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis |

| Gummibonbons | Ein zähes, gelatinebasiertes Bonbon, das oft mit Fruchtgeschmack aromatisiert ist. |

| Nutrazeutika | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die darauf ausgelegt sind, unterwegs Energie zu liefern. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen