Marktgröße und Marktanteil des indischen Rohrzuckermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 55.40 Milliarden US-Dollar |

| Marktgröße (2026) | 57.62 Milliarden US-Dollar |

| Marktgröße (2031) | 70.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Rohrzuckermarkts durch Mordor Intelligence

Der indische Rohrzuckermarkt wurde im Jahr 2025 auf 55,40 Milliarden USD geschätzt und soll von 57,62 Milliarden USD im Jahr 2026 auf 70,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,01 % während des Prognosezeitraums (2026–2031). Beständige staatliche Vorgaben zur Ethanolbeimischung, ein reichliches inländisches Rohrzuckerangebot und eine stetige Nachfrage seitens der Lebensmittelverarbeiter untermauern diesen Wachstumspfad. Die Mühlen diversifizieren in die Biokraftstoffproduktion, stabilisieren die Cashflows und reduzieren die Abhängigkeit von volatilen Großhandelspreisen. Investitionen in Präzisionslandwirtschaft und Mikrobewässerung steigern die Rohrzuckerausbeute bei gleichzeitiger Reduzierung des Wasserverbrauchs und stärken damit die Rohstoffsicherheit für den indischen Rohrzuckermarkt. Regulatorische Gegenwinde, die mit wachsenden Gesundheitsbedenken verbunden sind, formen die Produktportfolios in Richtung zuckerarmer und biologischer Varianten um, doch die Volumennachfrage aus den Bereichen Getränke, Backwaren und Milchprodukte verankert weiterhin den Gesamtverbrauch. Technologische Aufrüstungen, einschließlich computerintegrierter Fertigung und KI-gesteuertem Rohrzuckermanagement, verschaffen Erstanwendern einen wettbewerbsfähigen Kostenvorteil und einen schnelleren Durchsatz.

Wichtigste Erkenntnisse des Berichts

- Nach Form führte Kristallzucker mit einem Anteil von 61,78 % am indischen Rohrzuckermarkt im Jahr 2025, während Flüssigzucker bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen wird.

- Nach Kategorie beherrschte konventioneller Zucker im Jahr 2025 mit einem Anteil von 71,55 % den indischen Rohrzuckermarkt; Biozucker wächst bis 2031 mit einer CAGR von 5,62 %.

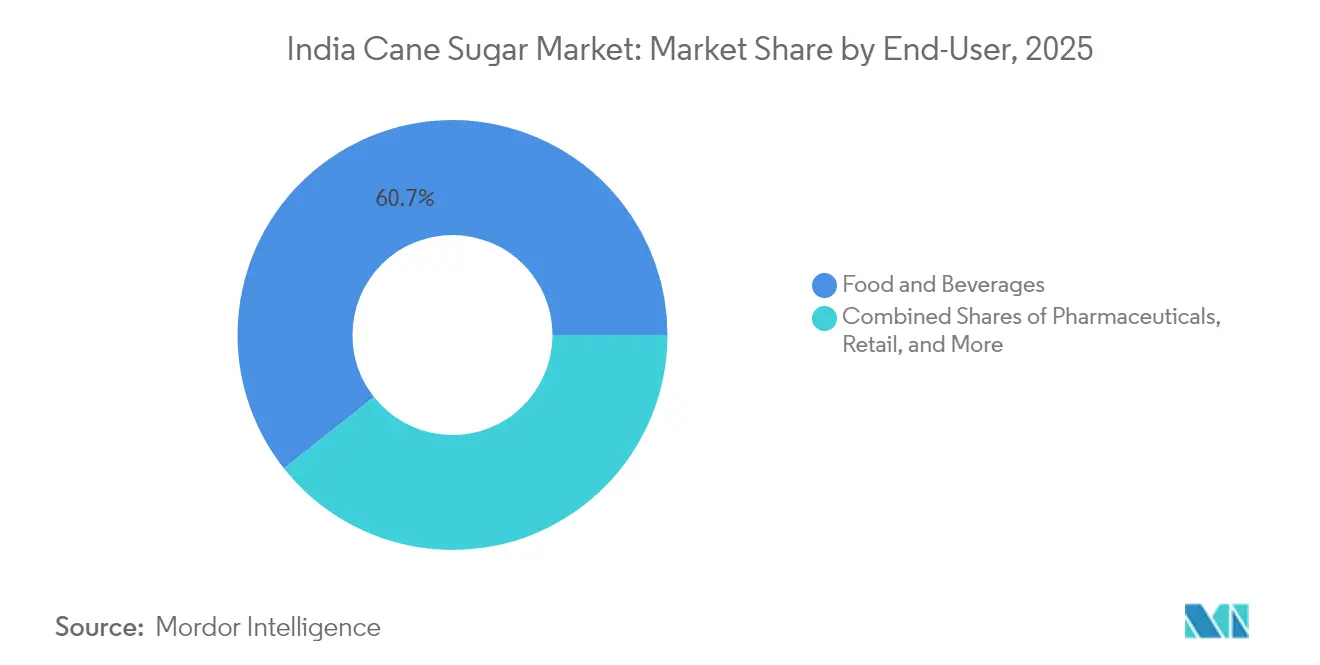

- Nach Endverbraucher entfielen 60,66 % im Jahr 2025 auf Lebensmittel- und Getränkeanwendungen, während die pharmazeutische Nachfrage bis 2031 mit einer CAGR von 5,92 % steigt.

- Nach Geografie entfiel auf Nordindien im Jahr 2025 ein Anteil von 38,12 % am indischen Rohrzuckermarkt; Westindien verzeichnet mit einer CAGR von 6,21 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des indischen Rohrzuckermarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Starke staatliche Maßnahmen und reichliches inländisches Rohmaterial stärken die Rohrzuckerproduktion | +1.2% | National, mit Schwerpunkt in Uttar Pradesh, Maharashtra, Karnataka | Langfristig (≥ 4 Jahre) |

| Steigende industrielle Zuckernachfrage aus Getränken und verarbeiteten Lebensmitteln | +0.9% | National, mit frühen Gewinnen in Nord- und Westindien | Mittelfristig (2–4 Jahre) |

| Ausbau der agrarindustriellen Verarbeitungseinheiten | +0.7% | National, Ausstrahlungseffekte auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an der Ethanolbeimischung | +1.1% | National, mit Schwerpunkt auf wichtigen zuckerproduzierenden Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Einführung von Mikrobewässerung und hochertragenden Rohrzuckersorten | +0.6% | National, mit Schwerpunkt in Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit mehrerer Zuckergüten | +0.4% | National, mit Schwerpunkt auf Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke staatliche Maßnahmen und reichliches inländisches Rohmaterial stärken die Rohrzuckerproduktion

Die indische Regierung hat den Rohrzuckermarkt des Landes durch strategische Ethanolbeimischungsvorschriften und Produktionsanreize verändert. Bis Juli 2024 erreichte das Ethanolbeimischungsprogramm eine Beimischungsrate von 13,3 %, wobei Mineralölunternehmen 3,91 Milliarden Liter aus der Zuckerindustrie für den Zeitraum 2024–25 beschafften. Als Zeichen politischer Flexibilität hob die Regierung im August 2024 das Verbot der Verwendung von Zuckerrohrsaft für die Ethanolproduktion auf, um das inländische Zuckerangebot mit den Biokraftstoffzielen in Einklang zu bringen. Dieser Wandel hat es Zuckermühlen ermöglicht, ihre Einnahmequellen zu diversifizieren. So haben beispielsweise große Produzenten wie Balrampur Chini Mills aus der Ethanolproduktion unter Verwendung von C-schwerem Melasse zusätzliche Einnahmen von bis zu 25 Crore INR erzielt. Darüber hinaus ermöglicht der Einsatz der Lagersiruptechnologie (Biosirup) eine ganzjährige Ethanolproduktion und überwindet damit die saisonalen Einschränkungen traditioneller Zuckerbetriebe.

Steigende industrielle Zuckernachfrage aus Getränken und verarbeiteten Lebensmitteln

Die Lebensmittelverarbeitungsindustrie soll laut der India Brand Equity Foundation bis 2030 einen Wert von 700 Milliarden USD erreichen und treibt damit eine erhebliche Nachfrage nach industriellen Zuckeranwendungen über traditionelle Verwendungszwecke hinaus[1]India Brand Equity Foundation, "Indische Lebensmittelverarbeitungsindustrie soll bis 2030 Rs. 60,65,500 Crore (700 Milliarden USD) erreichen: PHD Chamber of Commerce and Industry (PHDCCI)", www.ibef.org. Dieses Wachstum ist besonders ausgeprägt in Städten der zweiten und dritten Kategorie, wo steigende verfügbare Einkommen die Nachfrage nach verarbeiteten Lebensmitteln, Getränken und Süßwaren ankurbeln, wie das Landwirtschaftsministerium der Vereinigten Staaten berichtet[2]Landwirtschaftsministerium der Vereinigten Staaten, "Indien: Jährlicher Bericht zu Zutaten der Lebensmittelverarbeitung", www.fas.usda.gov. Darüber hinaus schafft der steigende Bedarf des Pharmesektors nach pharmazeutischem Zucker Nischenmöglichkeiten, wobei Flüssigzucker aufgrund seiner überlegenen Auflösungseigenschaften und Kontaminationskontrolle an Beliebtheit gewinnt. Die Back- und Süßwarensegmente expandieren, da sich die Verbraucherpräferenzen hin zu Premium-Produkten verschieben, während die Milch- und Tiefkühlkostindustrie die Zuckerverwendung zur Texturverbesserung und Konservierung steigert. Darüber hinaus ermöglicht die Entwicklung von Spezialzuckersorten, wie biologischen und Rohvarianten, den Herstellern eine Premium-Positionierungsstrategie, die auf gesundheitsbewusste Verbraucher ausgerichtet ist.

Ausbau der agrarindustriellen Verarbeitungseinheiten

Die Regierung von Uttar Pradesh hat 224,75 Millionen USD für die Erweiterung der Kapazitäten von Zuckermühlen bereitgestellt, was eine strategische Investition zur Verbesserung der betrieblichen Effizienz des Sektors darstellt. Diese Initiative ist mit Fortschritten in der Zuckerverarbeitungstechnologie verbunden, einschließlich der Implementierung von computerintegrierten Fertigungssystemen, die die Produktionseffizienz und Qualitätskontrolle verbessern, wie vom Rat für technologische Informationsprognose und -bewertung festgestellt[3]Rat für technologische Informationsprognose und -bewertung, "Automatisierte Maschinen und Produktionssysteme für die Herstellung von Investitionsgütern für die Zuckerindustrie", www.tifac.org. Darüber hinaus revolutioniert künstliche Intelligenz die Zuckerrohranbaupraxis und ermöglicht es Landwirten, die Erträge von 50–60 Tonnen auf 65–75 Tonnen pro Hektar zu steigern, während der Wasserverbrauch um 35–45 % gesenkt wird. Im Bereich der Nachhaltigkeit setzen emissionsfreie Verarbeitungsanlagen, wie die innovative Anlage in Assam, neue Maßstäbe, die regulatorische Standards und Verbraucherpräferenzen beeinflussen könnten. Darüber hinaus zeigen sich die Diversifizierungsbemühungen des Sektors in der Erweiterung der Destilleriekapazität von Triveni Engineering auf 860 KLPD im Jahr 2024.

Wachsendes Interesse an der Ethanolbeimischung

Bis 2025–26 hat das Ziel der Regierung, eine Ethanolbeimischungsquote von 20 % zu erreichen, Zuckermühlen in integrierte Bioraffinerien verwandelt. Die Ethanolproduktion hat sich von einem sekundären Nebenprodukt zu einem wichtigen Gewinntreiber entwickelt. Die Zuweisung von 4 bis 4,5 Millionen Tonnen Zucker für Ethanol während der Verarbeitungssaison 2024–25 unterstreicht diesen bedeutenden Wandel. Dieser Übergang erfordert ein effizientes Lieferkettenmanagement, um den inländischen Zuckerbedarf mit den Biokraftstoffzielen in Einklang zu bringen. Darüber hinaus hat die Regierung Prämien von 6,87 INR pro Liter für die C-schwere Melasse-Ethanolproduktion eingeführt. Diese Maßnahmen verbessern die Rentabilität der Mühlen und erleichtern die rechtzeitige Zahlung an die Landwirte. Allerdings haben politische Inkonsistenzen hinsichtlich der Verwendung von Zuckerrohrsaft für Ethanol Unsicherheiten geschaffen. Branchenverbände setzen sich für stabile, langfristige Maßnahmen ein, um nachhaltige Investitionen in die Destillerieinfrastruktur zu unterstützen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmende zuckerfeindliche Gesundheitsvorschriften | -0.8% | National, mit Schwerpunkt auf städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheitsbewusstsein beim Zuckerkonsum | -0.6% | National, mit Schwerpunkt in Großstädten | Langfristig (≥ 4 Jahre) |

| Entstehung von Zuckeralternativen | -0.5% | National, mit früher Übernahme in städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Preisvolatilität | -0.7% | National, mit regionalen Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende zuckerfeindliche Gesundheitsvorschriften

Die indische Lebensmittelsicherheits- und Normenbehörde (FSSAI) gestaltet die Lebensmittel- und Getränkelandschaft mit ihren strengen Zuckergehaltsleitlinien um. Hersteller müssen nun den Zuckergehalt auf unter 5 g pro 100 g begrenzen, um ihre Produkte als „zuckerarm” zu kennzeichnen. Dieser Schritt erfolgt als Reaktion auf Indiens dringende Diabeteskrise, von der über 101 Millionen Bürger betroffen sind, was den dringenden Wunsch der Nation nach Zuckerreduzierung unterstreicht. Der jüngste Entwurf der FSSAI zu Lebensmitteln mit hohem Fett-, Zucker- und Salzgehalt (HFSS) signalisiert eine bedeutende Verschiebung hin zu vorbeugenden Gesundheitsmaßnahmen, die möglicherweise althergebrachte Zuckerverbrauchsgewohnheiten umgestalten. Doch inmitten dieser Vorschriften gibt es einen Silberstreif: Ein Anstieg der Nachfrage nach Spezialzuckersorten und natürlichen Süßungsmitteln. Als Reaktion auf diesen Trend hat der Rat für wissenschaftliche und industrielle Forschung kalorienarme natürliche Süßungsmittel wie Mönchsfrucht eingeführt. Darüber hinaus beeinflussen diese Vorschriften nicht nur die Inlandsmärkte; sie stärken auch Indiens Exportwettbewerbsfähigkeit und passen sich an die globale Nachfrage nach gesundheitskonformen Produkten an.

Hohe Preisvolatilität

Die Branchenakteure dringen auf proportionale Anpassungen der Erhöhungen des fairen und angemessenen Preises (FRP), da diese nicht mit den stagnierenden Mindeststützpreisen für Zucker Schritt gehalten haben, was zu finanziellen Belastungen in der gesamten Wertschöpfungskette führt. Die Anfälligkeit des Sektors gegenüber klimatischen und biologischen Faktoren wird durch regionale Produktionsschwankungen unterstrichen, wie etwa den Produktionsrückgang von 15–25 % in Uttar Pradesh in den Jahren 2023–24, der auf Überschwemmungen und Rotfäulekrankheit zurückzuführen ist. Trotz der Empfehlungen der Kommission für landwirtschaftliche Kosten und Preise fördert die nicht umgesetzte Doppelpreisgestaltungspolitik weiterhin finanzielle Instabilität und beeinträchtigt die langfristige Planung und Investitionsentscheidungen. Erschwerend kommt hinzu, dass das Exportquotenmanagement 2024–25 mit 1 Million Tonnen eine erhebliche Reduzierung gegenüber historischen Niveaus zuweist, was sich auf die Erlösplanung der großen Produzenten auswirkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Kristallzucker dominiert den Markt

Im Jahr 2025 beherrscht Kristallzucker mit einem dominanten Anteil von 61,78 % den Markt, was seine fest verankerte Rolle im indischen Lebensmittelverarbeitungssektor unterstreicht. Die Stabilität dieses Segments ist auf seine vielfältigen Anwendungen zurückzuführen, vom Haushaltsgebrauch bis zur industriellen Lebensmittelproduktion, unterstützt durch etablierte Qualitätsstandards und kosteneffiziente Produktionsmethoden. Unterdessen macht Flüssigzucker als das am schnellsten wachsende Segment von sich reden und verzeichnet bis 2031 eine CAGR von 5,31 %. Dieser Aufschwung wird maßgeblich durch den Bedarf des Pharmasektors nach Zuckerlösungen angetrieben, die eine präzise Auflösung und strenge Kontaminationskontrollen erfordern.

Der Appetit der Pharmaindustrie auf injizierbare Zuckerlösungen in pharmazeutischer Qualität und Nischenmedizinalverwendungen treibt den Aufstieg des Flüssigzuckersegments voran. Darüber hinaus setzen Lebensmittel- und Getränkehersteller auf Flüssigzucker, da dieser eine verbesserte Mischeffizienz und schnellere Verarbeitungszeiten bietet. Dies gilt insbesondere für die Getränkeherstellung, bei der die Auflösungsgeschwindigkeit und Klarheit von größter Bedeutung sind. Technologische Fortschritte, insbesondere in Lagerung und Transport, stärken das Wachstum des Segments. Innovationen wie temperaturgeführte Logistik gewährleisten die Produktintegrität in der gesamten Lieferkette. Darüber hinaus verändert die Einführung der Lagersiruptechnologie die Verwendung von Flüssigzucker, ermöglicht eine konsistente ganzjährige Verfügbarkeit und lindert saisonale Produktionsherausforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Das biologische Segment gewinnt an Premium-Positionierung

Im Jahr 2025 beherrscht konventioneller Zucker mit einem dominanten Anteil von 71,55 % den Markt, gestützt durch etablierte Produktionssysteme und Kostenvorteile, die seine Zugänglichkeit für alle Verbrauchersegmente gewährleisten. Diese starke Stellung unterstreicht die Betonung des Sektors auf Volumenproduktion und die Preissensibilität der indischen Verbraucher. Dies zeigt sich besonders deutlich in ländlichen Märkten, wo konventioneller Zucker ein Grundnahrungsmittel ist. Das Segment profitiert von Skaleneffekten dank großer Verarbeitungsanlagen und einem optimierten Lieferkettennetz, das eine konsistente Verfügbarkeit und wettbewerbsfähige Preisgestaltung gewährleistet.

Biozucker entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 5,62 % bis 2031. Dieser Aufschwung ist vor allem auf städtische Verbraucher zurückzuführen, die sich zunehmend gesundheitsbewusst verhalten und bereit sind, einen Aufpreis für zertifizierte Bio-Produkte zu zahlen. Dieses Wachstum wird durch den Rat für wissenschaftliche und industrielle Forschung unterstützt, der natürliche Süßungsmittelalternativen fördert, während das Ministerium für Wissenschaft und Technologie die therapeutischen Vorteile bestimmter natürlicher Zuckervarianten hervorhebt. Regulierungsbehörden setzen Zertifizierungsstandards für biologische Produkte durch und ebnen damit den Weg für qualitative Differenzierung und Premium-Positionierungsstrategien. Trotz Hürden wie erhöhten Produktionskosten und einer noch wenig entwickelten Lieferketteninfrastruktur werden diese Herausforderungen dank staatlicher Förderprogramme und privater Investitionen in den ökologischen Landbau gemildert.

Nach Endverbraucher: Pharmazeutische Anwendungen entwickeln sich zum Wachstumstreiber

Im Jahr 2025 beherrscht die Lebensmittel- und Getränkeindustrie mit einem dominanten Marktanteil von 60,66 % den Markt und unterstreicht damit die zentrale Rolle von Zucker bei der Geschmacksverbesserung, Frischeerhaltung und Texturveränderung in einer Vielzahl von Produkten. Angetrieben durch Indiens wachsendes Verlangen nach verarbeiteten und hochwertigen Backwaren führt das Back- und Süßwarensegment beim Konsum. Unterdessen erlebt der Getränkesektor eine rasche Expansion, angetrieben durch das Wachstum der Erfrischungsgetränkeindustrie und eine steigende Nachfrage nach trinkfertigen Produkten. Urbanisierung und sich verändernde Lebensstilmuster, die zunehmend Convenience-Lebensmittel bevorzugen, stützen ein stetiges Wachstum im Milch- und Tiefkühlkostsegment.

Pharmazeutische Anwendungen sind das am schnellsten wachsende Endverbrauchersegment mit einer CAGR von 5,92 % bis 2031. Dieser Aufschwung wird durch Indiens aufstrebenden Gesundheitssektor und eine steigende Nachfrage nach pharmazeutischem Zucker, insbesondere in Injektionslösungen und Tablettenformulierungen, vorangetrieben. Die strengen Qualitätsstandards und spezialisierten Verarbeitungskapazitäten, die in diesem Segment erforderlich sind, schaffen nicht nur Marktzugangshürden, sondern ermöglichen auch Premium-Preisstrategien. Unterdessen verzeichnen Einzelhandels- und Foodservice-Kanäle moderates Wachstum, gestützt durch die Expansion des organisierten Einzelhandels und eine florierende Restaurantbranche. Industrielle Anwendungen, von der chemischen Verarbeitung bis zur Fermentation, gewährleisten eine stabile Nachfrage nach Spezialzuckersorten. Besonders hervorzuheben ist, dass das Biokraftstoff-/Ethanolsegment eine bedeutende Nische geschaffen hat, wobei staatliche Maßnahmen zur Förderung der Ethanolbeimischung die Nachfragemuster umgestalten und traditionelle Zuckeranwendungen ergänzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 führt Nordindien weiterhin mit einem Marktanteil von 38,12 %, hauptsächlich getrieben durch den umfangreichen Zuckerrohranbau in Uttar Pradesh, der jährlich 177 Millionen Tonnen übersteigt. Diese Dominanz wird durch ein weitreichendes Netzwerk von Genossenschaftsmühlen in Bezirken wie Kanpur, Prayagraj, Lucknow und Varanasi unterstützt. Die Region profitiert von einem günstigen subtropischen Klima und einem gut ausgebauten Bewässerungssystem, steht aber vor Herausforderungen wie Krankheitsausbrüchen bei traditionellen Sorten, insbesondere Co 0238. Diese Probleme haben zu Produktionsschwankungen und vorzeitigen Schließungen einiger Mühlen geführt. Als Zeichen seines Engagements für die Aufrechterhaltung der Führungsposition hat die Regierung von Uttar Pradesh 1.967 Crore INR für die Erweiterung der Mühlenkapazitäten bereitgestellt. Während Bihar und Haryana zur Produktion der Region beitragen, bleibt ihre Produktion deutlich geringer als die von Uttar Pradesh. Darüber hinaus konzentrieren sich Zuckermühlen in der Region zunehmend auf die Ethanolproduktion, um die finanzielle Nachhaltigkeit zu verbessern.

Westindien ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,21 % bis 2031. Dieses Wachstum wird von Maharashtra angeführt, wo technologische Fortschritte und betriebliche Effizienz konsistent höhere Ausbeuten liefern. Der Wettbewerbsvorteil der Region liegt in fortschrittlichen Verarbeitungstechnologien, effizientem Wassermanagement und strategisch günstig gelegenen Mühlen, die die Transportkosten für Zuckerrohr senken und die Verarbeitungseffizienz verbessern. Die Fabriken in Maharashtra übernehmen Präzisionslandwirtschaft und Lagersiruptechnologie, die eine ganzjährige Ethanolproduktion ermöglichen und saisonale Engpässe beheben. Gujarat trägt ebenfalls zur Produktion der Region durch gezielten Anbau in geeigneten agroklimatischen Zonen bei. Die Nähe zu großen Industriezentren stärkt die Position der Region weiter, indem sie Absatzmärkte für Zucker und seine Nebenprodukte bereitstellt. Darüber hinaus führen Mühlen in der westlichen Region den Weg bei der Übernahme emissionsfreier Technologien und nachhaltiger Verarbeitungspraktiken an, um Umweltvorschriften einzuhalten.

Südindien hält stabile Produktionsniveaus aufrecht, wobei Karnataka 624,6 Lakh Tonnen und Tamil Nadu 169,2 Lakh Tonnen zur nationalen Produktion in den Jahren 2022–23 beisteuert. Die Region profitiert von einem tropischen Klima, das höhere Erträge pro Hektar im Vergleich zu nördlichen Regionen unterstützt. Fortschrittliche Bewässerungssysteme, insbesondere die weit verbreitete Nutzung von Tropfenfertirrigation, verbessern die Wassereffizienz und steigern die Rohrzuckerqualität. Tamil Nadu erzielt landesweit die höchsten Produktivitätsniveaus. Die Zuckermühlen Karnatakas erweitern ihre Kapazitäten, wie an der Kapazitätssteigerung der Davangere Sugar Company um 45 KLPD und der Erweiterung des Anbaugebiets um 15.000 Hektar zu sehen ist. Andhra Pradesh unterstützt ebenfalls die regionale Produktion durch gezielte Entwicklungsprogramme. Die etablierte Exportinfrastruktur der Region erleichtert den Zugang zu internationalen Märkten. Ostindien ist zwar das kleinste regionale Segment, zeigt jedoch Wachstumspotenzial durch staatliche Initiativen zur Unterstützung der Zuckermühlenentwicklung und Assams wegweisende emissionsfreie Verarbeitungsanlage, die einen neuen Maßstab für Nachhaltigkeit setzt.

Regulatorisches Umfeld

Der indische Markt für Rohrzucker unterliegt Lebensmittelsicherheitsstandards, die von der Food Safety and Standards Authority of India (FSSAI) festgelegt werden, sowie einer Aufsicht über Angebot und Preise durch das Department of Food and Public Distribution (DFPD) im Rahmen des Essential Commodities Act, einschließlich der Verwaltung der Rohrzuckerpreise über den Fair and Remunerative Price (FRP). Die Food Products Standards and Food Additives Regulations der FSSAI erfassen mehrere Zuckerarten (zum Beispiel Plantagenweißzucker, raffinierten Zucker und Khandsari) und legen in ihren Methodenhandbüchern Prüfverfahren fest, die die Qualitätskonformität sowohl für industrielle als auch für Einzelhandelskanäle prägen.

Im Jahr 2026 verschärfen sich die Compliance-Anforderungen in Bezug auf digitale Genehmigungen und Handelskontrollen. Ab dem 1. Juni 2026 schrieb die FSSAI das elektronische Product and Claim Approval Application System (ePAAS) für die Risikobewertung und Genehmigung nicht spezifizierter Lebensmittelzutaten vor, was Unternehmen betrifft, die neue Zutaten oder claim-basierte Formulierungen im Umfeld von Zucker einführen. Handelsseitig hielt Indien die Beschränkungen für Zuckerexporte bis zum 30. September 2026 aufrecht, um die Verfügbarkeit und die Preise im Inland zu steuern, während Einfuhrzölle historisch als Instrument zur Regulierung der Zuflüsse während volatiler Phasen eingesetzt wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit dem Zuckerrohranbau, der sich auf die wichtigsten Erzeugerstaaten wie Uttar Pradesh, Maharashtra und Karnataka konzentriert, wo die Wirtschaftlichkeit der Rohrbeschaffung durch den FRP (und in einigen Bundesstaaten durch State Advisory Prices) geprägt wird. Das Zuckerrohr gelangt über Aggregatoren und direkt an genossenschaftliche und private Mühlen, wo Pressung und Ausbeute Kristallzucker, Flüssigzucker und Nebenprodukte wie Melasse und Bagasse liefern, die zunehmend mit Ethanol, Energieerzeugung und anderen Bioenergiewegen verbunden sind. Die Sugar (Control) Order 2025 hat die Rolle der digitalen Berichterstattung und Compliance entlang der Kette erhöht und die Rückverfolgbarkeit sowie die Datenverfügbarkeit für die Politikumsetzung gestärkt.

Nachgelagert versorgen die Mühlen Großhändler, institutionelle Käufer, Verarbeiter von Lebensmitteln und Getränken sowie Kunden im pharmazeutischen Qualitätsbereich, wobei Logistik und Working-Capital-Disziplin eng mit regulierten Rohrzuckerpreisen und periodischen Eingriffen bei Exporten und der Verwaltung inländischer Bestände verknüpft sind. Das Ethanol-Mischprogramm hat die Verwertung von Nebenprodukten zu einem strukturellen Bestandteil der Mühlenwirtschaft gemacht und beeinflusst, wie viel Zuckerrohr in bestimmten Saisons vom Zucker hin zum Ethanol umgeleitet wird. Im Mai 2026 verschob das Exportverbot bis zum 30. September 2026 das Gleichgewicht hin zur inländischen Absorption und zu Nebenproduktkanälen, was die Bedeutung von integrierter Mahlung, Destillation und konformer Berichterstattung über die Ströme von Zucker, Melasse und Ethanol erhöhte.

Wettbewerbslandschaft

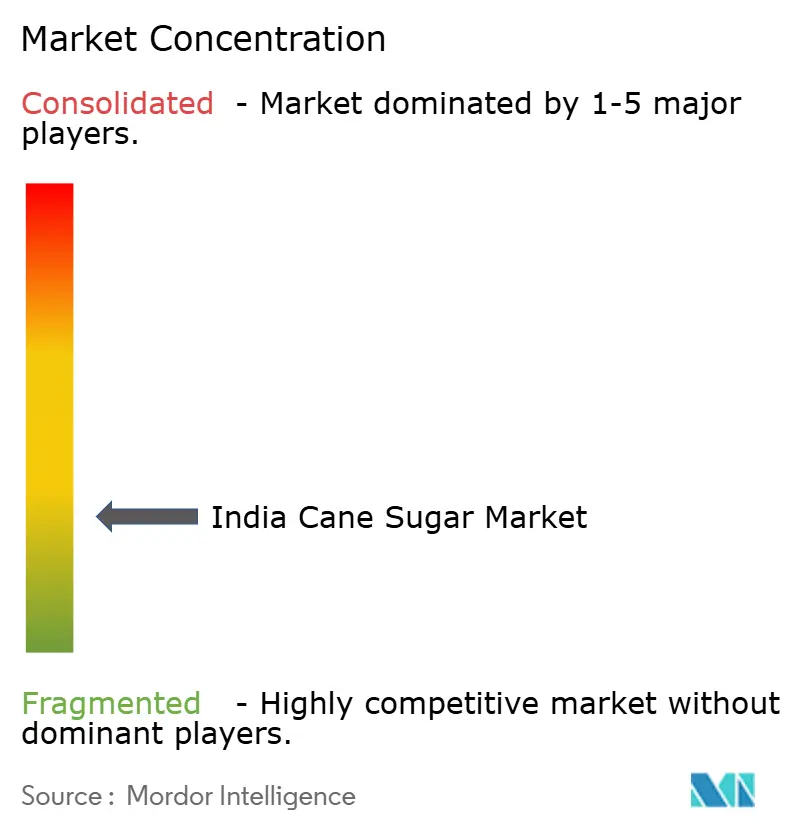

Der indische Rohrzuckermarkt weist eine fragmentierte Wettbewerbslandschaft auf, was auf die Präsenz zahlreicher regionaler Akteure und Genossenschaftsmühlen hindeutet, die unterschiedliche Marktsegmente im ganzen Land bedienen. Diese Fragmentierung bietet Möglichkeiten zur Konsolidierung und strategischen Partnerschaften, da Mühlen bestrebt sind, Skaleneffekte bei der Ethanolproduktion und technologischen Fortschritten zu erzielen. Große Akteure verfolgen Diversifizierungsstrategien über die traditionelle Zuckerproduktion hinaus.

So plant beispielsweise Triveni Engineering die Erweiterung seiner Destilleriekapazität auf 860 KLPD im Jahr 2024, während Balrampur Chini Mills durch die Optimierung der C-schweren Melassepreise zusätzliche Einnahmen erzielt. Die Einführung von Technologien ist zu einem entscheidenden Wettbewerbsvorteil geworden, wobei führende Mühlen computerintegrierte Fertigungssysteme und Anwendungen künstlicher Intelligenz nutzen, um die betriebliche Effizienz zu verbessern und Produktionskosten zu senken, wie vom Rat für technologische Informationsprognose und -bewertung festgestellt.

Die Einhaltung von Vorschriften gemäß der Zuckerverordnung (Kontrolle) 2025 verändert die Wettbewerbslandschaft, indem sie die Echtzeit-Datenweitergabe und eine umfassendere Abdeckung von Nebenprodukten erfordert. Dies schafft Vorteile für technologisch fortschrittliche Mühlen und stellt gleichzeitig kleinere Betreiber vor Herausforderungen. Darüber hinaus bestehen in den Segmenten Spezialzucker, pharmazeutische Anwendungen und biologische Zertifizierung noch ungenutzte Marktpotenziale. Eine Premium-Positionierung in diesen Bereichen kann dazu beitragen, dem Preisdruck bei Rohstoffen entgegenzuwirken und nachhaltige Wettbewerbsvorteile aufzubauen.

Marktführer der indischen Rohrzuckerbranche

DCM Shriram Consolidated Limited

Triveni Engineering & Industries Ltd (Ganga Sugar Corporation)

Murugappa Group (EID Parry India Limited)

Louis Dreyfus Holding B.V.

Shree Renuka Sugars Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Spezial- und höherwertige Segmente mit stärkerer Absicherung schaffen innerhalb der bestehenden Marktstruktur Freiräume, insbesondere dort, wo Compliance- und Leistungsanforderungen strenger sind. Anwendungen in pharmazeutischer Qualität und Flüssigzucker profitieren von der Nachfrage nach kontrollierter Auflösung, Kontaminationskontrolle und konsistenten Spezifikationen, während Bio- und differenzierte Qualitäten an Bedeutung gewinnen, da Hersteller auf die verstärkte Prüfung der Zuckerreduzierung und Kennzeichnungsschwellen reagieren (zum Beispiel die Kriterien der FSSAI für Aussagen zu niedrigem Zuckergehalt). Der obligatorische Umstieg auf die Nutzung von ePAAS ab Juni 2026 schafft zudem einen praktischen Vorteil für Hersteller mit stärkeren regulatorischen und dokumentarischen Fähigkeiten bei der Entwicklung oder Skalierung nicht standardisierter Zutaten und claim-basierter Formulierungen im Umfeld der Zuckerverwendung.

Das Betriebsmodell des Sektors wird durch den Ausbau integrierter Bioraffinerie-Wege und technologiegetriebener Effizienzprogramme innerhalb der Mühlen geprägt. Die landesweite Einführung von E20 ab dem 1. April 2026, zusammen mit dem branchenweiten Ausbau der Ethanol-Destillationskapazität (angegeben mit etwa 1.990 Crore Liter Stand November 2025 gegenüber einer Nachfrage von etwa 1.050 Crore Liter für das ESY 2025-26), verdeutlicht sowohl die Chance als auch die Beschränkung: Mühlen können ihre Erträge über Ethanol und andere Nebenprodukte diversifizieren, während Überkapazitäten und politische Kontrollen der Zuckerverfügbarkeit (einschließlich Exportbeschränkungen bis zum 30. September 2026) den Bedarf an Kostensenkung, Optimierung der Ausbeute und disziplinierter Zuteilung zwischen Zucker und Ethanol verschärfen. Die Konsultation zum Entwurf der Sugarcane (Control) Order 2026, einschließlich Vorschlägen wie der Erhöhung des Mindestabstands zwischen Mühlen auf 25 km, deutet zudem darauf hin, dass zukünftige Kapazitätserweiterungen mit einem stärker formalisierten Genehmigungsumfeld konfrontiert sind, was den Wert von Modernisierung und Entflechtung innerhalb bestehender Anlagen erhöht.

Aktuelle Branchenentwicklungen

- Mai 2026: Die indische Regierung führte ein Verbot der Exporte von Roh-, Weiß- und raffiniertem Zucker bis zum 30. September 2026 ein, um die inländische Verfügbarkeit und die Preise zu stabilisieren. Diese Maßnahme verschärfte den Fokus auf das inländische Angebot-Nachfrage-Verhältnis für Mühlen und erhöhte die Bedeutung alternativer Erträge aus Ethanol und anderen Nebenprodukten, wenn die Exportkanäle eingeschränkt sind.

- März 2025: DCM Shriram nahm in seiner Einheit Ajbapur eine Anlage für komprimiertes Biogas (CBG) mit 12 TPD in Betrieb. Die Inbetriebnahme stärkte die nachgelagerte Verwertung von Nebenprodukten aus dem Zuckerbetrieb und untermauerte den umfassenderen Branchentrend hin zu integrierten Bioenergieplattformen innerhalb bestehender Mühlenkomplexe.

- November 2024: DCM Shriram nahm an seiner Einheit Loni eine Erweiterung der Zuckerkapazität um 2.100 TCD in Betrieb. Die zusätzliche Verarbeitungskapazität unterstützte ein höheres Durchsatzpotenzial und versetzte den Standort in die Lage, die betriebliche Hebelwirkung über Zucker- und zugehörige Nebenproduktströme hinweg zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie wird der Markt als der Wert des in Indien verkauften Rohrzuckers definiert, der aus der Verarbeitung von Zuckerrohr stammt und im Haushalts- und Industrieverbrauch verwendet wird, einschließlich kristallisierter Zucker- und flüssiger Sirupformen.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen ist Zucker, der aus nicht auf Zuckerrohr basierenden Rohstoffen hergestellt wird, und nicht auf Zuckerrohr basierende Süßungsmittel werden nicht mitgezählt.

Übersicht der Segmentierung

- Nach Form

- Kristallzucker

- Flüssigzucker

- Nach Kategorie

- Konventionell

- Biologisch

- Nach Endverbraucher

- Lebensmittel- und Getränkeindustrie

- Backwaren und Süßwaren

- Getränke

- Milchprodukte und Tiefkühlkost

- Sonstige

- Pharmazeutika

- Einzelhandel

- Foodservice-Kanäle

- Industrie

- Biokraftstoff / Ethanol

- Lebensmittel- und Getränkeindustrie

- Nach Bundesstaat

- Nordindien

- Südindien

- Westindien

- Ostindien

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Grundstruktur des Modells aufzubauen und die am ehesten wiederholbaren Angebots- und Nachfragesignale für Indien festzulegen. Wir stützten uns auf öffentliche Datensätze und offizielle Veröffentlichungen wie die Agrarstatistiken der indischen Regierung, Handels- und Zollveröffentlichungen, Reihen der Zentralbank und makroökonomische Reihen zu Inflation und Währung, Lebensmittel- und Standardmitteilungen sowie ausgewählte Fachartikel zu Zuckerausbeute und Rohrerträgen.

Um diese Signale in Marktwerte zu übersetzen, prüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Aktualisierungen von Mühlen und Verbänden sowie angesehene Presseberichterstattung zu saisonalen Treibern wie den Auswirkungen des Monsuns und politischen Änderungen bei der Rohrpreisgestaltung und der Ethanol-Umleitung. Zusätzlich wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und Prüfungen von Import- und Exportdaten auf Sendungsebene genutzt, um ausgewählte Annahmen dort zu überprüfen, wo öffentliche Reihen nicht granular genug waren. Diese Liste ist nur beispielhaft, und wir haben auch andere Quellen zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärinterviews konzentrierten sich darauf zu validieren, wie viel Rohrzucker nach der Umleitung tatsächlich für Lebensmittel- und industrielle Nutzung verfügbar ist und wie sich die Preise im Laufe der Saison entwickeln. Wir sprachen mit Akteuren entlang der gesamten Wertschöpfungskette, einschließlich mühlenseitiger Funktionen, Händlern, Großabnehmern und nachgelagerten Nutzern, und führten anschließend Folgegespräche, wenn zwischen den Desk-Indikatoren und der Realität vor Ort große Lücken bestanden.

Die Abdeckung wurde in ganz Indien ausgewogen gehalten, damit regionale Produktionsschwankungen, Beschaffungsmuster und Kanalunterschiede im endgültigen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 16% | Manager: 46% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand eines Top-down-Modells, bei dem die Signale zur indischen Zuckerrohr- und Zuckerproduktion zu einem Pool der Rohrzuckerverfügbarkeit rekonstruiert und anschließend mithilfe saisonal angepasster Preise in Werte umgerechnet werden. Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis durch selektive Bottom-up-Prüfungen abgesichert, wie beispielsweise stichprobenartige Mühlenerträge, Preisgestaltung im Händlerkanal und einen leichten Zusammenzug der ausgewiesenen Umsätze für eine Teilmenge sichtbarer Anbieter.

Zu den verwendeten wichtigen Eingaben (illustrativ) gehörten Zuckerrohr-Pressvolumen, Zuckerausbeuteraten, staatliche Rohrpreis- und Abgabenpolitikänderungen, Intensität der Ethanol-Umleitung, monatliche Großhandelspreistrends und Import- oder Exportbewegungen. Wo Lücken in einer Bottom-up-Sicht bestanden, wurde der fehlende Anteil unter Verwendung von Produktionsanteilen auf Bundesstaatenebene und normalisierten Ertragsbändern überbrückt und erst danach angepasst, wenn er mit dem umfassenderen Angebots- und Preisbild übereinstimmte.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch kurzzyklische Zeitreihenglättung für Preise, da Politik und Wetter den Markt schnell bewegen können. Annahmen zu Erträgen, Umleitung und Preisgestaltung wurden vor der Finalisierung des zukünftigen Verlaufs mit Expertenfeedback stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Wertergebnisse mit unabhängigen Signalen, wie Produktionsvolumina, Lagerbewegungsmustern und Preisrichtung über die Saison, und anschließender Prüfung, dass der implizierte Verbrauch nicht den bekannten Fest- oder Industrienachfragezeiträumen widersprach. Bei auftretenden Ausreißern wurde zunächst der Treiber isoliert und danach die betreffende Annahme überprüft. Falls erforderlich, kontaktierten wir Befragte erneut, um die Änderung zu bestätigen.

Vor der endgültigen Freigabe durchläuft das Modell mehrere Analystenprüfungen, damit Arithmetik, Einheiten und Umrechnungen über Regionen und Endverwendungen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren politischen Änderungen, drastischen Exportkontrollen oder ungewöhnlichen Monsunergebnissen. Unmittelbar vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste, überarbeitete Sichtweise erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des indischen Rohrzuckermarktes mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktzahlen für indischen Rohrzucker zu sehen, da der Begriff auf mehr als eine Weise interpretiert werden kann und da sich manche Publizisten stärker auf preisgetriebene Annahmen stützen, während andere sich stärker auf produktionsgetriebene Annahmen stützen. Unterschiede zeigen sich auch, wenn Studien unterschiedliche Jahre, unterschiedliche Zeitpunkte für die Währungsumrechnung oder unterschiedliche Behandlungen der Umleitung in Richtung Ethanol verwenden.

Produktions- und Lagersignale sowie saisonale Prüfungen der Großhandelspreise sind es, die die Schätzung von Mordor Intelligence an die Rohrzuckerverfügbarkeit und die Erträge binden, die die Branche in Indien tatsächlich verkaufen kann. Die wichtigsten Ursachen für Abweichungen bei anderen Zahlen liegen in der Regel in einer engeren Produktabdeckung (zum Beispiel nur raffinierter Weißzucker), der Vermischung mit nicht auf Zuckerrohr basierenden Süßungsmitteln oder der Anwendung eines einzigen Durchschnittspreises über das Jahr hinweg, ohne Korrekturen für politische Ereignisse und saisonale Spitzen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 55,40 Mrd. USD (2025) | |

| Branchenportal A | 2,22 Mrd. USD (2024) | Diese Zahl bezieht sich ausschließlich auf raffinierten Rohrzucker und wird als kleinerer Umsatzpool für verpackte und Spezialprodukte dargestellt, wodurch ein großer Anteil der Massenkristallzuckervolumina und mehrerer nachgelagerter Anwendungsfälle ausgeschlossen bleibt. |

| Regierungsbericht B | 34,00 Mrd. USD (2024) | Diese Zahl wird in der Regel abgeleitet, indem die Produktionsmenge unter Verwendung einer vereinfachten Preisannahme in einen Wert umgerechnet wird, und sie spiegelt häufig eine Logik der Rohwertproduktion wider, die Unterschiede in der Ertragsrealisierung auf Kanalebene und saisonspezifische Preisbewegungen übersehen kann. |

Zusammengenommen erklärt sich die Spanne hauptsächlich dadurch, was als Rohrzucker gezählt wird, ob die Schätzung auf der Produktionsmenge oder auf der Wertrealisierung basiert, und wie das Jahr und der Zeitpunkt der Währungsumrechnung gehandhabt werden. Indem die Geltungsbereichsregeln explizit gehalten und Preisgestaltung sowie Verfügbarkeit auf wiederholbaren Signalen gegründet werden, bleibt das Modell transparent und für Entscheidungsprozesse leicht nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert und die prognostizierte Wachstumsrate des indischen Rohrzuckermarkts bis 2031?

Er wird im Jahr 2026 auf 57,62 Milliarden USD geschätzt und soll bis 2031 70,13 Milliarden USD erreichen, mit einer CAGR von 4,01 %.

Welche Produktform wächst am schnellsten in indischen Zuckeranwendungen?

Flüssigzucker ist die am schnellsten wachsende Form mit einer CAGR von 5,31 %, getrieben durch die Nachfrage aus Getränken und pharmazeutischen Lösungen.

Welche Gesundheitsvorschriften gestalten die Produktformulierung im Süßungsmittelbereich um?

Die Vorschriften der Lebensmittelsicherheits- und Normenbehörde (FSSAI) begrenzen „zuckerarme” Angaben auf unter 5 g pro 100 g, was die Neuformulierung hin zu zuckerreduzierten, biologischen und natürlichen Süßungsmitteloptionen vorantreibt.

Welche indische Region zeigt das höchste Wachstumspotenzial für die Rohrzuckerproduktion?

Westindien, angeführt von technologisch fortschrittlichen Mühlen in Maharashtra, wird voraussichtlich bis 2031 mit einer CAGR von 6,21 % wachsen.

Seite zuletzt aktualisiert am: