Marktgröße und Marktanteil des chinesischen Rohrzuckers

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.06 Milliarden US-Dollar |

| Marktgröße (2026) | 10.42 Milliarden US-Dollar |

| Marktgröße (2031) | 12.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Rohrzuckermarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Rohrzuckers wird voraussichtlich von 10,06 Milliarden USD im Jahr 2025 auf 10,42 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,61 % über den Zeitraum 2026–2031 einen Wert von 12,44 Milliarden USD erreichen. Der Markt sieht sich weiterhin mit strukturellen Angebotsdefiziten konfrontiert, da die inländische Produktion auf 11,0 Millionen Metriktonnen begrenzt ist, während der Verbrauch 15,6 Millionen Metriktonnen erreicht, was eine Abhängigkeit von Importen zur Deckung des Fehlbetrags von 4,6 Millionen Metriktonnen erzeugt. Guangxi, Yunnan und Guangdong bleiben die wichtigsten Produktionsregionen; der Mechanisierungsgrad liegt jedoch unter 6 %, was Ertragssteigerungen trotz der Einführung von Zuckerrohrsorten mit hohem Saccharosegehalt einschränkt. Um inländische Raffinerien zu unterstützen, hat die Regierung den Meistbegünstigungszoll (MFN) auf Zuckersirupe auf 20 % angehoben, um dem Anstieg der Flüssigimporte zu begegnen, die im Vermarktungsjahr 2023/24 2,1 Millionen Metriktonnen überstiegen. Darüber hinaus wachsen Spezial- und Biozucker schneller als der Gesamtmarkt, angetrieben von städtischen Verbrauchern, die bereit sind, einen Aufpreis für rückverfolgbare Produkte zu zahlen. Gleichzeitig steigt die Nachfrage nach Flüssigsirups in der Getränke- und Milchprodukteindustrie aufgrund ihrer schnelleren Auflösungseigenschaften.

Wichtigste Erkenntnisse des Berichts

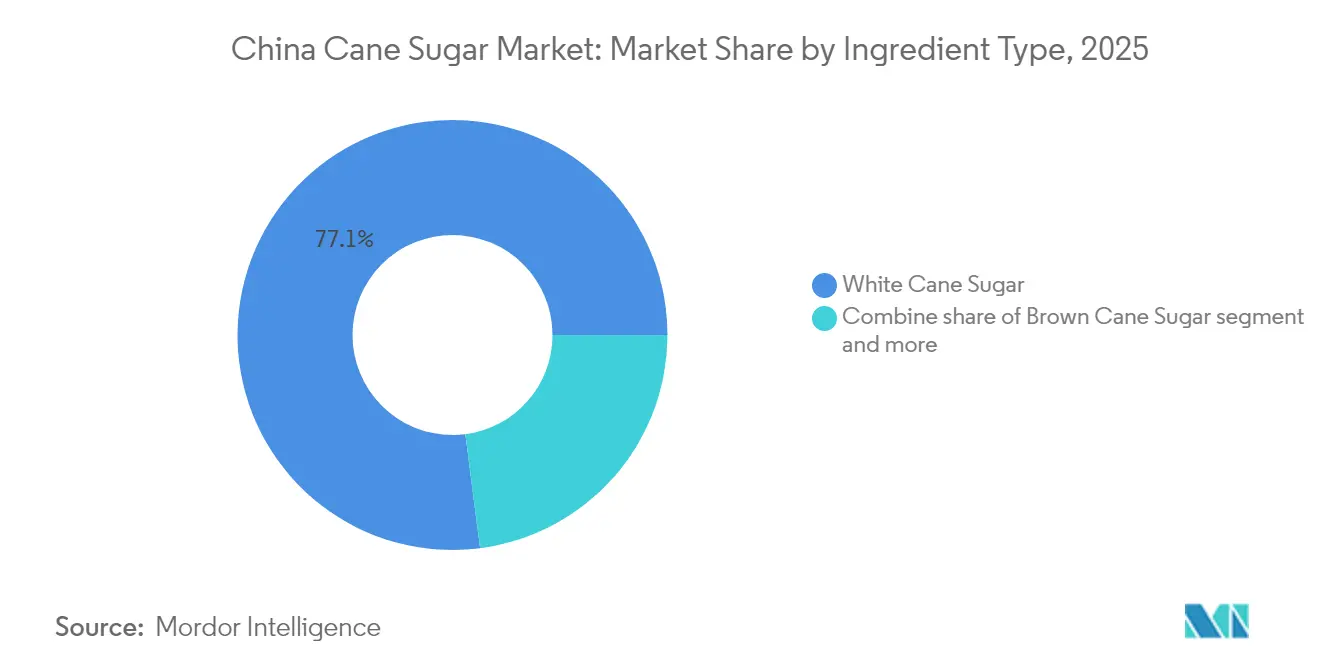

- Nach Zutatenart führte weißer Rohrzucker im Jahr 2025 mit einem Marktanteil von 77,05 % am chinesischen Rohrzuckermarkt, während brauner Zucker bis 2031 mit einer CAGR von 4,69 % zulegen soll.

- Nach Kategorie entfiel auf das konventionelle Segment im Jahr 2025 ein Anteil von 84,05 % an der Marktgröße des chinesischen Rohrzuckers, während Biozucker bis 2031 mit der schnellsten CAGR von 4,87 % wächst.

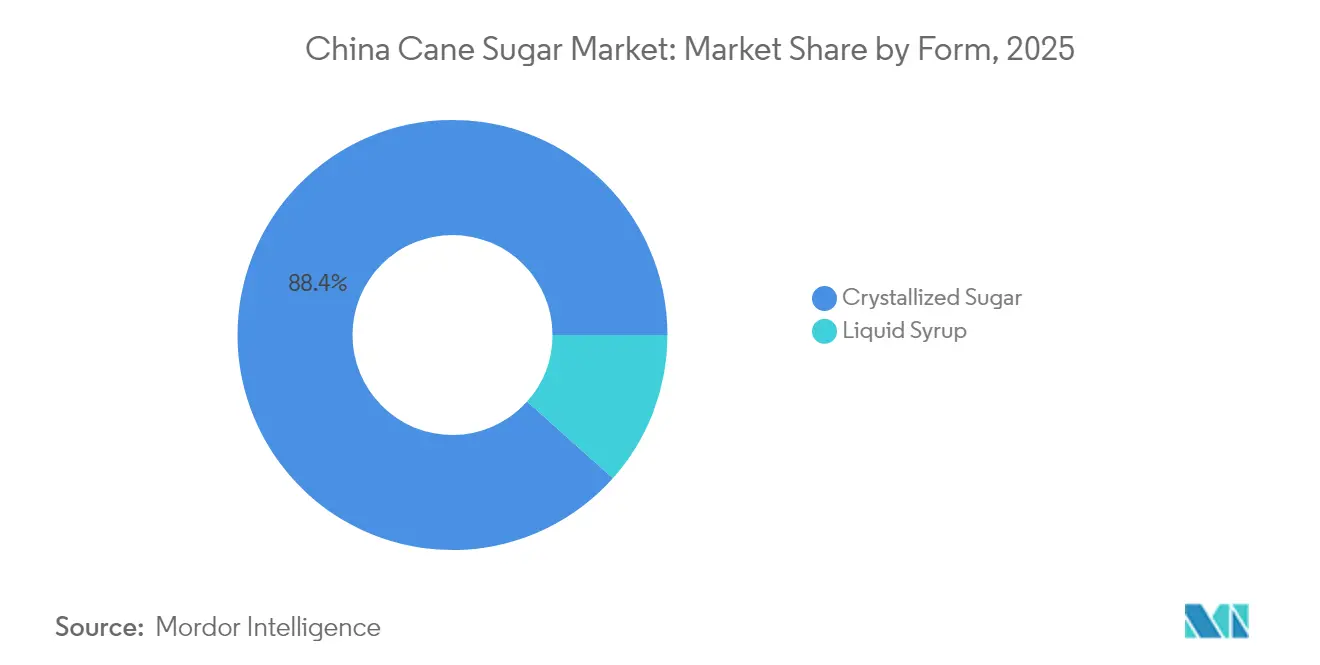

- Nach Form hielt Kristallzucker im Jahr 2025 einen Marktanteil von 88,40 % an der Marktgröße des chinesischen Rohrzuckers; Flüssigsirup wächst bis 2031 mit einer CAGR von 4,32 %.

- Nach Anwendung entfielen auf Backwaren und Süßwaren im Jahr 2025 36,75 % des Marktanteils am chinesischen Rohrzuckermarkt, und das Segment wächst bis 2031 mit einer CAGR von 4,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Rohrzuckermarkt

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie | +0.8% | Landesweit, konzentriert in küstennahen Ballungszentren (Shanghai, Guangzhou, Shenzhen) | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in Anbau und Ernte | +0.5% | Provinzen Guangxi, Yunnan, Guangdong | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Spezialzucker und Bioprodukten | +0.6% | Städte der Kategorie 1 und 2 landesweit | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung nachhaltiger Landwirtschaftspraktiken | +0.3% | Guangxi und Yunnan (wichtigste Zuckerrohrregionen) | Langfristig (≥ 4 Jahre) |

| Regionale klimatische Bedingungen begünstigen den Zuckerrohranbau | +0.4% | Südliche Provinzen (Guangxi, Yunnan, Guangdong, Hainan) | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Qualitätsstandards steigern die Verbraucherpräferenz | +0.3% | Landesweit, mit frühen Gewinnen in gehobenen städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Lebensmittel- und Getränkeindustrie

Der chinesische Lebensmittelverarbeitungsmarkt wird voraussichtlich im Jahr 2024 um 2,2 % gegenüber dem Vorjahr wachsen, wobei das Backwarensegment eine jährliche Wachstumsrate von 8,8 % erzielen soll. Bis 2029 werden gewerbliche Nutzer voraussichtlich fast zwei Drittel des gesamten Zuckerverbrauchs ausmachen, während der Haushaltsverbrauch den verbleibenden Anteil ausmachen wird [1]Quelle: USDA Foreign Agricultural Service, „Lebensmittelverarbeitungszutaten – China”, USDA.gov. Dies schafft eine strukturelle Nachfragebasis, die im Vergleich zu Einzelhandelskanälen weniger empfindlich gegenüber Preisschwankungen ist, da gewerbliche Nutzer typischerweise auf Zucker als Schlüsselinput für konsistente Produktionsprozesse angewiesen sind. Es wird prognostiziert, dass Getränkehersteller ihre Produktion im Jahr 2025 um etwa 6 % ausweiten werden, angetrieben durch die steigende Produktion von kohlensäurehaltigen Erfrischungsgetränken und trinkfertigen (RTD) Teeformulierungen. Diese Getränke sind auf Zucker angewiesen, um die gewünschte Balance aus Geschmack und Textur zu erzielen, die für die Verbraucherzufriedenheit entscheidend sind. Darüber hinaus unterstützt die anhaltende Verschiebung hin zur Premiumisierung im Süßwarenmarkt, wie durch Oreos Einführung von Zero-Varianten demonstriert, die Maltitol und Ballaststoffe als Zuckerersatz verwenden, indirekt die Nachfrage nach Rohrzucker in Standardproduktlinien. Hersteller halten strategisch duale Produktportfolios aufrecht, um den vielfältigen Präferenzen gesundheitsbewusster Verbraucher und derer gerecht zu werden, die weiterhin traditionelle Optionen bevorzugen, und stellen so sicher, dass sie eine breite Kundenbasis bedienen.

Technologische Fortschritte in Anbau und Ernte

Präzisionslandwirtschaftliche Werkzeuge werden im fragmentierten chinesischen Zuckerrohrsektor zunehmend eingesetzt. Im Jahr 2025 erreichten KI-gestützte Krankheitserkennungssysteme, die das XEffDa-Modell nutzen, eine Genauigkeit von 97,62 % und ermöglichten es Landwirten, Krankheiten wie Blattverbrühung und Mosaikvirus Wochen früher zu erkennen als bei herkömmlichen Sichtprüfungen. Automatische Saatgut-Schneidemaschinen, ausgestattet mit IoT-Sensoren und RGB-Kameras, identifizieren nun Saatknoten mit einer Genauigkeit von 95–100 % und verarbeiten bis zu 1.200 Samen pro Stunde, wodurch dem Arbeitskräftemangel begegnet wird, der die Pflanzeffizienz in Guangxis von Kleinbauern dominierten Landschaft behindert hat. BeiDou-satellitengesteuerte Traktoren und Erntemaschinen mit maschinellem Sehen werden auf größeren Gütern erprobt; die Einführung bleibt jedoch aufgrund hoher Kapitalanforderungen hauptsächlich auf staatseigene Mühlen und Gemeinschaftsunternehmen beschränkt. Darüber hinaus bieten neue Zuckerrohrsorten, darunter GT66, LC05-136 und YZ05-51, einen um 12–15 % höheren Saccharosegehalt und verbesserte Ratoon-Leistung, wodurch die Umpflanzungszyklen von alle 3–4 Jahre auf 5–6 Jahre verlängert und die Produktionskosten pro Tonne schätzungsweise um 8–10 % gesenkt werden.

Wachsende Nachfrage nach Spezialzucker und Bioprodukten

Chinas Biomarkt profitiert von 2,9 Millionen Hektar zertifiziertem biologischen Ackerland, das eine robuste Grundlage für die wachsende Rolle des Landes in der globalen Bioindustrie bildet. Die Biozuckerexporte in die Europäische Union (EU) und die Vereinigten Staaten (USA) haben zugenommen, da chinesische Produzenten darauf abzielen, Premiumpreismöglichkeiten in entwickelten Märkten zu erschließen. Im heimischen Markt wächst die Nachfrage nach braunem Zucker schneller als die nach weißem Zucker. Dieses Wachstum wird hauptsächlich durch die Wahrnehmung der Verbraucher angetrieben, dass weniger raffinierte Produkte wie brauner Zucker einen höheren Mineralstoffgehalt und damit verbundene gesundheitliche Vorteile bieten. Diese Wahrnehmungen wurden durch den Einfluss von Persönlichkeiten in sozialen Medien und Influencern weiter gestärkt, die aktiv „natürliche” Süßungsmittel fördern und damit die Verbraucherpräferenzen prägen und das Bewusstsein für diese Produkte schärfen. Darüber hinaus hat sich Saccharose in Pharmaqualität als hochmargige Nischenmarktnische etabliert, auf die China National Cereals, Oils and Foodstuffs Corporation (COFCO) aktiv abzielt. Das Unternehmen hat bemerkenswerte Fortschritte erzielt, indem es eine Pilotlinie für Saccharose in Injektionsqualität eingerichtet und den Zertifizierungsprozess für Gute Herstellungspraxis (GMP)-Systeme für Hilfsstoffe eingeleitet hat. Proben dieser Saccharose in Pharmaqualität wurden bereits an mehrere Pharmakunden verteilt, was COFCOs Engagement für Innovation und Qualität demonstriert. Darüber hinaus hat COFCOs Saccharose für die pädiatrische Pharmazie erfolgreich die Zulassung des chinesischen Zentrums für Arzneimittelbewertung erhalten und den Status der höchsten Klasse für die Verwendung in vermarkteten Formulierungen erreicht. Wichtig ist, dass die Reinheitskontrollstandards für dieses Produkt die strengen Anforderungen des Chinesischen Arzneibuchs übertreffen und COFCOs Engagement für die Überschreitung von Branchenstandards widerspiegeln.

Zunehmende Verbreitung nachhaltiger Landwirtschaftspraktiken

Die meisten chinesischen Zuckermühlen verwenden Bagasse, den faserigen Rückstand nach dem Zuckerrohrpressen, zur Kraft-Wärme-Kopplung. Dieser Prozess erzeugt Strom, der einen erheblichen Teil des Energiebedarfs der Mühlen deckt und deren Abhängigkeit von kohlenstoffbefeuerter Energie reduziert. Die Zuckerindustrie hat sich kollektiv verpflichtet, die Kohlenstoffemissionen bis 2030 erheblich zu reduzieren, wobei 2020 als Basisjahr gilt. Größere Unternehmen wie China National Cereals, Oils and Foodstuffs Corporation und Guangxi Guitang investieren aktiv in Kohlenstoffaudits und den Bezug von Ökostrom, um ihren Umwelt-, Sozial- und Governance-Verpflichtungen (ESG) nachzukommen. Schlempe, ein Nebenprodukt der Fermentation mit hohem biochemischen Sauerstoffbedarf, wird zunehmend als organischer Dünger auf Zuckerrohrfeldern eingesetzt. Darüber hinaus wird Filterkuchen als Bodenverbesserungsmittel eingesetzt, wodurch Nährstoffe recycelt und der Einsatz chemischer Düngemittel auf den teilnehmenden Betrieben reduziert wird. China National Cereals, Oils and Foodstuffs Corporation erzielte im Jahr 2025 eine AA-Bewertung von Wind ESG, die bisher höchste Bewertung. Diese Leistung spiegelt Fortschritte im Rahmen ihrer „SWEET”-ESG-Strategie und die Erlangung von Ecovadis-Bronze-Zertifizierungen in mehreren Einrichtungen wider. Diese Initiativen tragen dazu bei, die Betriebskosten langfristig zu senken und die Einhaltung von Umweltvorschriften zu verbessern, insbesondere in Provinzen mit strengerer Durchsetzung. Erhebliche anfängliche Kapitalanforderungen bleiben jedoch eine beträchtliche Herausforderung für kleinere Mühlen.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verringerung des Ackerlandes durch Urbanisierung | -0.5% | Guangxi, Yunnan, Guangdong (stadtnahe Zonen) | Langfristig (≥ 4 Jahre) |

| Inkonsistente Qualitätsstandards zwischen Regionen | -0.3% | Landesweit, besonders ausgeprägt in kleineren Mühlen in Binnenprovinzen | Mittelfristig (2–4 Jahre) |

| Marktvolatilität verursacht unsicheres Investitionsklima | -0.4% | Landesweit, alle Produzenten und Händler betreffend | Kurzfristig (≤ 2 Jahre) |

| Zölle und Handelshemmnisse beeinflussen Exporte/Importe | -0.3% | Landesweit, mit Auswirkungen auf ASEAN-Handelspartner | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verringerung des Ackerlandes durch Urbanisierung

Der Zuckerrohranbau in Guangxi und Yunnan geht zurück, da die städtische Expansion in traditionelle landwirtschaftliche Gebiete vordringt. In den vergangenen Jahren hat der steigende Wert stadtnaher Grundstücke Landwirte dazu veranlasst, ihr Land für industrielle und Wohnbebauung zu verkaufen oder zu verpachten. Die Urbanisierungsziele der Nationalen Entwicklungs- und Reformkommission zielen auf eine städtische Wohnbevölkerung von siebzig Prozent bis 2030 ab, ausgehend von etwa 65 % im Jahr 2024, was auf eine anhaltende Umwandlung von Ackerland hindeutet [2]Quelle: Nationale Entwicklungs- und Reformkommission, „Urbanisierungspolitischer Rahmen 2024–2030”, ndrc.gov.cn. Die Zuckerrohranbaufläche in Guangxi erreichte ihren Höhepunkt in den frühen 2010er-Jahren, ist seitdem jedoch um schätzungsweise 8 bis 10 Prozent zurückgegangen. Produktivitätssteigerungen durch neue Zuckerrohrsorten haben den Rückgang der Anbaufläche jedoch teilweise abgemildert. Kleinbauern, die das Rückgrat der Zuckerrohrlieferkette bilden, sind mit steigenden Arbeitskosten konfrontiert, da die ländlichen Löhne stetig steigen. Darüber hinaus altert die landwirtschaftliche Bevölkerung, wobei der durchschnittliche Zuckerrohranbauer nun über 50 Jahre alt ist. Obwohl Provinzregierungen Flächennutzungszonierungsrichtlinien zum Schutz erstklassiger landwirtschaftlicher Flächen eingeführt haben, bleibt die Durchsetzung inkonsistent. Lokale Beamte priorisieren häufig das Bruttoinlandsprodukt (BIP)-Wachstum gegenüber der Erhaltung von Ackerland, was Bemühungen zum Schutz landwirtschaftlicher Flächen erschwert. In Zukunft wird der chinesische Zuckerrohrsektor jährliche Ertragssteigerungen von 2 bis 3 Prozent benötigen, um die aktuellen Produktionsniveaus aufrechtzuerhalten. Das Erreichen dieses Ziels erfordert anhaltende Investitionen in Mechanisierung und Agronomie, Bereiche, in denen der Fortschritt bisher begrenzt war.

Inkonsistente Qualitätsstandards zwischen Regionen

Kleinere Mühlen in Binnenprovinzen verfügen oft nicht über die finanziellen Mittel, um Raffinierungsanlagen aufzurüsten, und produzieren Zucker, der grundlegende GB (Guobiao)-Standards erfüllt, jedoch die strengeren Spezifikationen multinationaler Lebensmittelunternehmen und pharmazeutischer Nutzer nicht erfüllt. Schwankungen im Feuchtigkeitsgehalt, der zwischen verschiedenen Produzenten zwischen 0,05 % und 0,15 % liegt, schaffen Herausforderungen bei der nachgelagerten Verarbeitung für Süßwaren- und Backwarenanwendungen, bei denen präzise Zucker-Wasser-Verhältnisse für die Aufrechterhaltung von Textur und Haltbarkeit unerlässlich sind. Darüber hinaus bleibt Farbinkonsistenz, gemessen in Einheiten der Internationalen Kommission für einheitliche Analysemethoden für Zucker (ICUMSA), ein wiederkehrendes Problem für Mühlen, die veraltete Klär- und Filtrationsanlagen verwenden, was ihre Fähigkeit einschränkt, Premium-Marktsegmente zu bedienen. Unternehmen wie COFCO und Guangxi Guitang haben in fortschrittliche Technologien wie Online-Sirupprobenahme-Systeme und Nah-Infrarot-Spektroskopie investiert, um die Qualitätskontrolle zu verbessern. Mittelgroßen Produzenten fehlt jedoch oft die Größe, um solche Investitionen zu rechtfertigen. Die fragmentierte Lieferbasis, die über 100 Zuckermühlen in China umfasst, von denen viele unter optimaler Kapazität arbeiten, erschwert zusätzlich Bemühungen zur Durchsetzung branchenweiter Standardisierung. Diese Qualitätslücke schränkt Exportmöglichkeiten in Märkte wie Japan, Südkorea und Südostasien ein, wo Käufer Rückverfolgbarkeit und konsistente Chargenqualität verlangen, die nur eine begrenzte Anzahl chinesischer Produzenten zuverlässig liefern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenart: Weißzucker verankert das Volumen, brauner Zucker erschließt Premiumwachstum

Weißer Rohrzucker entfiel 2025 auf einen Marktanteil von 77,05 % und unterstreicht damit seine etablierte Rolle in industriellen Anwendungen, bei denen Farbneutralität und konsistente Leistung gegenüber Herkunft oder Verarbeitungsmethoden Vorrang haben. Brauner Rohrzucker wird voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,69 % wachsen, was das schnellste Wachstum innerhalb dieses Segments markiert. Dieses Wachstum wird von gesundheitsbewussten Verbrauchern angetrieben, die weniger raffinierten Produkten einen höheren Mineralstoffgehalt zuschreiben. Brauner Zucker enthält zwei- bis dreimal mehr Magnesium, Kalium und Kalzium im Vergleich zu weißem Zucker. Darüber hinaus haben Social-Media-Kampagnen, die das Narrativ des „natürlichen” Süßungsmittels fördern, diesen Trend weiter gestärkt. Die Kategorie „Sonstige”, die Rohzucker und Spezialqualitäten umfasst, bedient Nischenmärkte wie Craft-Brauereien und handwerkliche Süßwarenherstellung. Sie bleibt jedoch aufgrund begrenzter Distribution und höherer Stückkosten unter 10 % des Marktes.

Die Dominanz von weißem Zucker wird durch die GB/T 317-2018-Standards weiter gestärkt, die strenge Toleranzen für Feuchtigkeit, Asche und Farbe vorschreiben. Diese Standards machen weißen Zucker zur bevorzugten Wahl für pharmazeutische Hilfsstoffe und Formulierungen in Injektionsqualität, bei denen die Kontrolle von Verunreinigungen entscheidend ist. China National Cereals, Oils and Foodstuffs Corporation (COFCO) hat pharmazeutisch hochwertigen weißen Zucker entwickelt, der die Reinheitskontrollanforderungen des Chinesischen Arzneibuchs übersteigt. Diese Innovation hat eine hochmargige Marktchance geschaffen, wobei derzeit 59 Pharmakunden dieses spezialisierte Produkt vom Unternehmen beziehen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Kategorie: Konventionell dominiert, Bio-Zucker steigt durch Export- und inländische Premiumisierung auf

Konventioneller Zucker entfiel 2025 auf einen Marktanteil von 84,05 %, unterstützt durch Kostenvorteile und den umfangreichen Umfang der bestehenden Produktionsinfrastruktur. Biozucker wird jedoch voraussichtlich bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,87 % wachsen, was das schnellste Wachstum innerhalb dieses Segments markiert.

Chinas biologisches Ackerland hat sich ausgeweitet, wobei die Biozuckerexporte in die Europäische Union (EU) und die Vereinigten Staaten (USA) zunehmen, da chinesische Produzenten auf Premiumpreise in entwickelten Märkten abzielen. Die heimische Nachfrage nach Biozucker steigt ebenfalls, angetrieben von städtischen Millennials und Generation-Z-Verbrauchern (Gen Z), die Nachhaltigkeit und Rückverfolgbarkeit schätzen. Diese Eigenschaften erzielen laut Nutzerforschungsdaten Preisaufschläge von 30 bis 40 Prozent gegenüber konventionellen Qualitäten. Trotz dieses Wachstums bleiben Zertifizierungskosten und die dreijährige Umstellungsperiode, die für die Bio-Konvertierung erforderlich ist, erhebliche Hindernisse. Diese Herausforderungen beschränken die Teilnahme auf größere Betriebe und Genossenschaften, die in der Lage sind, die anfänglichen Kosten und Umsatzeinbußen während der Umstellungsperiode zu absorbieren.

Nach Form: Kristallzucker führt durch Vielseitigkeit, Flüssigsirup gewinnt in automatisierten Linien

Einfachere Handhabung und schnellere Auflösungsraten treiben den Flüssigsirupmarkt bis 2031 auf eine zusammengesetzte jährliche Wachstumsrate (CAGR) von 4,32 %. Gleichzeitig wird erwartet, dass Kristallzucker im Jahr 2025 einen Marktanteil von 88,40 % behält, aufgrund seiner weit verbreiteten Verwendung in Backwaren, Süßwaren und Haushaltsanwendungen. Getränkehersteller, insbesondere solche, die kohlensäurehaltige Erfrischungsgetränke und trinkfertigen Kaffee produzieren, bevorzugen Flüssigsirup, da er den Auflösungsschritt eliminiert. Dies reduziert die Produktionszykluszeiten um 10–15 % und minimiert ungelöste Partikel, die Abfülldüsen verstopfen könnten.

Milchverarbeiter, die flüssigen Zucker in Eis- und Joghurtformulierungen verwenden, berichten von verbesserter Konsistenz und reduzierter Chargenvariabilität, da sich flüssiger Zucker gleichmäßiger mit Milchfeststoffen und Stabilisatoren verbindet. COFCO verzeichnete im ersten Halbjahr 2025 ein Wachstum von 41 % im Jahresvergleich bei der Produktion von Kristallzucker in kleinen Packungen, mit Fokus auf Haushalts- und Gastronomiekanäle, bei denen Portionskontrolle und Lagerstabilität Schlüsselprioritäten sind.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung: Backwaren und Süßwaren führen und beschleunigen, Getränke stehen unter Reformulierungsdruck

Backwaren und Süßwaren entfielen 2025 auf einen Marktanteil von 36,75 % und wachsen bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,41 %, der schnellsten Rate innerhalb der Anwendungssegmentierung. Dieses Wachstum wird durch Chinas Backwarenmarkt angetrieben, der 2024 einen jährlichen Anstieg von 8,8 % verzeichnete und bis 2029 voraussichtlich weiter wachsen wird. Innerhalb dieses Segments verbrauchen Kuchen und Gebäck die größten Zuckermengen, da sie auf Zucker für Struktur, Feuchtigkeitsretention und Maillard-Bräunung angewiesen sind. Schokolade und Bonbons erfordern unterdessen strengere Spezifikationen für Partikelgröße und Farbe, um glatte Texturen und konsistente Beschichtungen zu gewährleisten.

Getränke, die zweitgrößte Anwendung, stehen unter Reformulierungsdruck. Zuckerfreier Tee, der zuvor ein hohes Wachstum verzeichnete, stabilisiert sich nun. Darüber hinaus haben 96 % der Lebensmittel- und Getränkeunternehmen in Asien Strategien zur Zuckerreduzierung initiiert oder planen deren Umsetzung, laut der Asiatischen Lebensmittel- und Getränkeallianz. Während kohlensäurehaltige Getränke und Fruchtsäfte weiterhin Zucker als primäres Süßungsmittel verwenden, werden Kaffee- und Teesüßungsmittel zunehmend mit Stevia- und Erythritol-Mischungen kombiniert, um den Kaloriengehalt zu senken und gleichzeitig die Süßeintensität aufrechtzuerhalten.

Geografische Analyse

Chinas Rohrzuckerproduktion konzentriert sich in den südlichen Provinzen, wobei Guangxi mit 60–70 % zur nationalen Produktion beiträgt, gefolgt von Yunnan mit 17 % und Guangdong mit 11 %. Diese geografische Konzentration macht die Versorgungsbasis anfällig für regionale Wetterbedingungen und politische Änderungen. Guangxis führende Position wird auf sein subtropisches Monsunklima, eine umfangreiche Bewässerungsinfrastruktur und die Unterstützung der Provinzregierung zurückgeführt. Beispielsweise stellte die Region 2024–2025 Subventionen in Höhe von 2 Milliarden RMB (280 Millionen USD) für Zuckerrohranbauer bereit, um Einkommen zu stabilisieren und den Anbau zu fördern.

Yunnans Zuckerproduktion wächst aufgrund günstiger Niederschläge und der Einführung von Sorten mit hohem Saccharosegehalt wie YZ05-51. Die Provinz steht jedoch im Wettbewerb um Ackerland mit Kaffee- und Kautschukplantagen, die höhere Erträge pro Hektar bieten. Das Konsummuster variiert erheblich zwischen städtischen Küstenzentren wie Shanghai, Guangzhou und Shenzhen, wo der Pro-Kopf-Zuckerverbrauch jährlich 15–16 Kilogramm erreicht, und ländlichen Inlandsgebieten, wo der Konsum unter 8–9 Kilogramm bleibt. Diese Unterschiede spiegeln Einkommensgefälle und unterschiedliche Niveaus des Verbrauchs verarbeiteter Lebensmittel wider.

Unterschiedliche Provinzpolitiken erschweren den Markt zusätzlich. Yunnan hat 2024 eine Mindestpreisgarantie von 550 RMB (77 USD) pro Tonne für Zuckerrohr eingeführt, was Landwirten Einkommensstabilität bietet, aber möglicherweise zu Überproduktion in Hochpreisphasen anregt. Im Gegensatz dazu setzt Guangxi stärker auf direkte Subventionen und Inputunterstützung. Diese unterschiedlichen Ansätze beeinflussen die Rentabilität der Mühlen und die Anbauentscheidungen der Landwirte. Während die Nationale Entwicklungs- und Reformkommission (NDRC) die Zuckerpolitik auf nationaler Ebene überwacht, ist die Durchsetzung von Zollkontingenten und Einfuhrlizenzen dezentralisiert, was zu inkonsistenter Anwendung über Provinzen und Häfen hinweg führt. Günstige Wetterbedingungen in Guangxi während der Saison 2024/25 steigerten die Produktion auf 11,0 Millionen Metriktonnen, gegenüber 9,96 Millionen Metriktonnen im Vermarktungsjahr (MY) 2023/24. Dies verdeutlicht die Empfindlichkeit des Sektors gegenüber Klimafaktoren und unterstreicht die Bedeutung von Investitionen in Bewässerungs- und Entwässerungsinfrastruktur.

Wettbewerbslandschaft

Die chinesische Rohrzuckerindustrie weist eine moderate Marktkonsolidierung auf, wobei wichtige Akteure wie das staatseigene COFCO und regionale Unternehmen wie Guangxi Guitang, Wilmar und Louis Dreyfus bedeutende Produktionskapazitäten halten. Diese Unternehmen stehen jedoch aufgrund volatiler internationaler Zuckerpreise und des Wettbewerbs durch High-Fructose-Corn-Sirup, der zum Preis von etwa einem Drittel des Weißzuckers erhältlich ist, unter Margendruck. Strategische Ansätze in der Industrie konzentrieren sich auf vertikale Integration und Produktdifferenzierung. Beispielsweise betreibt COFCO 13 inländische Zuckermühlen in Guangxi und Yunnan sowie Auslandsanlagen in Australien, wodurch das Unternehmen inländische Produktion mit Import-Arbitrage ausbalancieren kann. Darüber hinaus diversifiziert sich COFCO in pharmazeutisch hochwertigen Zucker und Flüssigzucker, um die Auswirkungen der Rohstoffpreisgestaltung abzumildern.

Die Übernahme der Laibin Dongmen Sugar Factory durch Guangxi Guitang im Jahr 2024 verdeutlicht den Trend zur Konsolidierung unter Provinzakteuren, die Skaleneffekte anstreben und ihre Verhandlungsmacht gegenüber Zuckerrohrlandwirten verbessern wollen. Ebenso spiegelt Wilmars Übernahme von zwei Zuckerrübenverarbeitungsfabriken durch IMHWA im Jahr 2024 eine Diversifizierungsstrategie wider, um die Abhängigkeit von Rohrzucker zu reduzieren, obwohl Rübenzucker nach wie vor ein untergeordneter Bestandteil des China-Portfolios bleibt.

Wachstumschancen bestehen im Segment der pharmazeutischen Hilfsstoffe. Beispielsweise demonstrieren COFCOs GMP-Zertifizierung für Saccharose in Injektionsqualität und der „A”-Status seiner pädiatrischen pharmazeutischen Saccharose beim chinesischen Zentrum für Arzneimittelbewertung das Potenzial für technische Differenzierung. Diese spezialisierten Produkte können Preisaufschläge von 40–50 % gegenüber Zucker in Lebensmittelqualität erzielen, was den Wert von Innovation in diesem Markt hervorhebt.

Marktführer der chinesischen Rohrzuckerindustrie

COFCO Corporation

Tereos S.A.

Guangxi Feng Sugar Group Co., Ltd.

Guangxi Nanning Sugar Industry Co., Ltd.

Yunnan Yingfu Sugar Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Guangxi Sungain Sugar Industry Group entwickelte im Jahr 2024/25 einen grünen, diversifizierten Industrialisierungsplan, der mechanisierten Anbau, bagassebasierte Stromerzeugung und eine vertiefte Verarbeitung von Zuckerrohr-Nebenprodukten zur Stärkung der regionalen Zuckerwettbewerbsfähigkeit betonte.

- Dezember 2024: Guangxi-Mühlen weiteten den Zuckerrohranbau in der Saison 2024/25 auf 11,35 Millionen Mu aus, ein Anstieg von 110.000 Mu gegenüber dem Vorjahr. Regionale Regierungsinitiativen zur Unterstützung der Flächenausweitung und der vollständigen Mechanisierung des Prozesses trieben das Wachstum voran und festigten Guangxis Position als Chinas führender Zuckerproduzent mit einem nationalen Marktanteil von 60 %.

- Juli 2024: COFCOs neue Raffinerie in der Zhangzhou-Entwicklungszone, Fujian, nahm Berichten zufolge mit „Rekordgeschwindigkeit” den Betrieb auf und fügte der Küstenzuckerversorgung Chinas neue Raffineriekapazität hinzu.

Umfang des Berichts zum chinesischen Rohrzuckermarkt

Der chinesische Rohrzuckermarkt wurde nach Kategorie in biologisch und konventionell segmentiert. Der Markt ist nach Form in Kristallzucker und flüssigen Zuckersirup unterteilt. Basierend auf der Anwendung ist der Markt in Backwaren und Süßwaren, Milchprodukte, Getränke und andere Anwendungen segmentiert.

| Weißer Rohrzucker |

| Brauner Rohrzucker |

| Sonstige |

| Biologisch |

| Konventionell |

| Kristallzucker |

| Flüssigsirup |

| Backwaren und Süßwaren | Kuchen und Gebäck |

| Kekse | |

| Bonbons | |

| Schokolade | |

| Sonstige | |

| Milchprodukte | Speiseeis |

| Joghurt | |

| Milchshakes | |

| Sonstige | |

| Getränke | Kohlensäurehaltige Getränke |

| Fruchtsäfte | |

| Kaffee- und Teesüßungsmittel | |

| Alkoholische Getränke | |

| Sonstige | |

| Saucen und Würzmittel | |

| Herzhafte Snacks | |

| Sonstige Anwendungen |

| Nach Zutatenart | Weißer Rohrzucker | |

| Brauner Rohrzucker | ||

| Sonstige | ||

| Nach Kategorie | Biologisch | |

| Konventionell | ||

| Nach Form | Kristallzucker | |

| Flüssigsirup | ||

| Nach Anwendung | Backwaren und Süßwaren | Kuchen und Gebäck |

| Kekse | ||

| Bonbons | ||

| Schokolade | ||

| Sonstige | ||

| Milchprodukte | Speiseeis | |

| Joghurt | ||

| Milchshakes | ||

| Sonstige | ||

| Getränke | Kohlensäurehaltige Getränke | |

| Fruchtsäfte | ||

| Kaffee- und Teesüßungsmittel | ||

| Alkoholische Getränke | ||

| Sonstige | ||

| Saucen und Würzmittel | ||

| Herzhafte Snacks | ||

| Sonstige Anwendungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Rohrzuckermarkts?

Der Markt wird im Jahr 2026 auf 10,42 Milliarden USD geschätzt und wird voraussichtlich bis 2031 einen Wert von 12,44 Milliarden USD erreichen.

Welches Segment führt die Nachfrage im chinesischen Rohrzuckerverbrauch an?

Backwaren und Süßwaren führen mit einem Anteil von 36,75 % im Jahr 2025 und wachsen mit einer CAGR von 4,41 %.

Wie schnell wächst Biozucker in China?

Biozucker expandiert bis 2031 mit einer CAGR von 4,87 % und übertrifft damit konventionelle Kategorien.

Welche Zolländerung betraf die Flüssigzuckerimporte im Jahr 2025?

China erhöhte den MFN-Zoll auf Zuckersirupe und Vormischungen im Januar 2025 von 12 % auf 20 %.

Seite zuletzt aktualisiert am: