Zuckerrohr-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 63.21 Milliarden US-Dollar |

| Marktgröße (2031) | 75.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

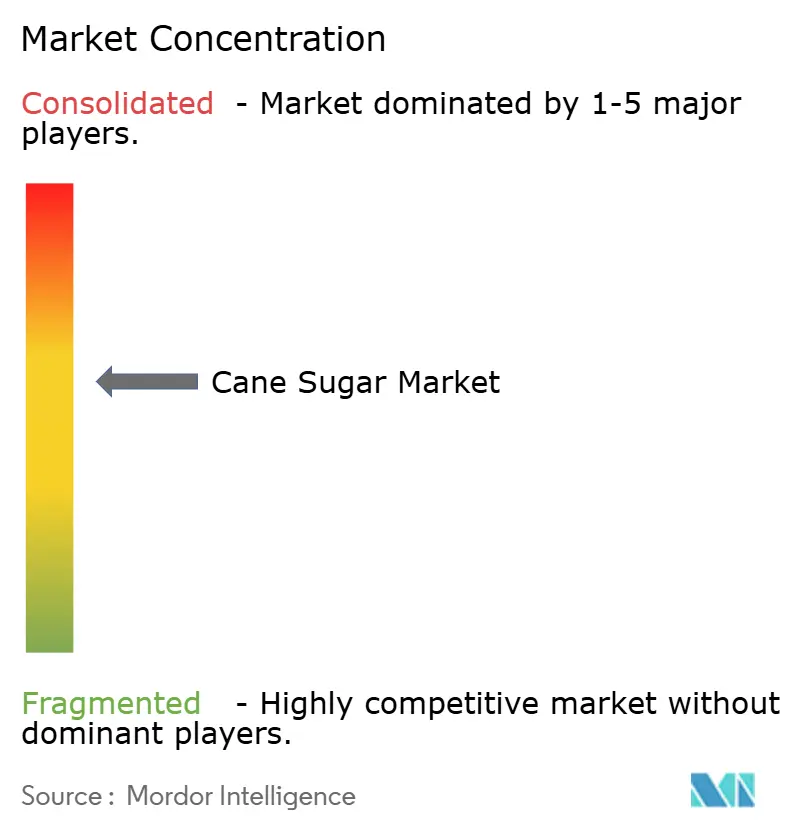

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zuckerrohr-Markt Analyse von Mordor Intelligence

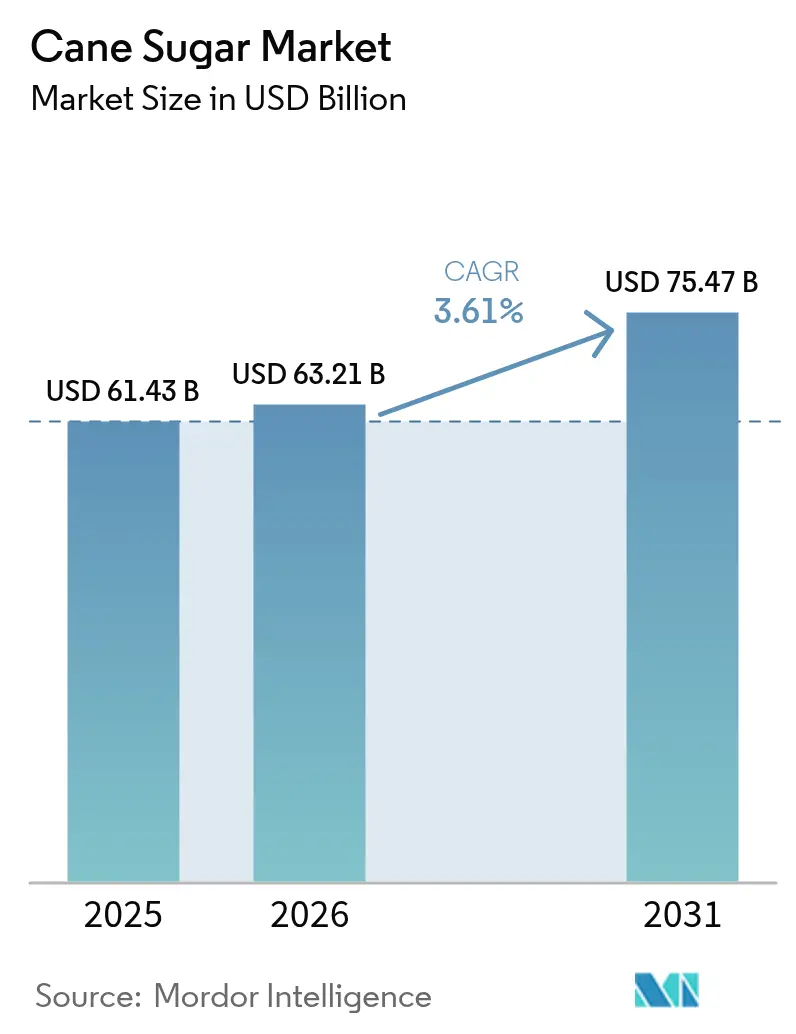

Die Größe des Zuckerrohr-Marktes betrug im Jahr 2025 61,43 Milliarden USD, wird voraussichtlich im Jahr 2026 63,21 Milliarden USD und bis 2031 75,47 Milliarden USD erreichen, mit einer CAGR von 3,61 % von 2026 bis 2031. Die robuste Nachfrage von Herstellern verpackter Lebensmittel und Getränke, wachsende Bevölkerungsschichten mit mittlerem Einkommen in Asien sowie staatliche Initiativen zur Förderung des Zuckerrohranbaus stärken gemeinsam die kurzfristigen Absatzaussichten für den Zuckerrohr-Markt. Investitionen in hocheffiziente Mahltechnologien senken Extraktionsverluste und verbessern die Gesamtrenditen, was Betriebe in Brasilien, Indien und Thailand zur Modernisierung ihrer Anlagen veranlasst. Der Einzelhandel verzeichnet weiterhin einen saisonalen Aufschwung während religiöser und kultureller Feste, wenn Haushalte größere Packungen für das Kochen zu Hause und als Geschenke kaufen, was den Mengendurchsatz weiter steigert. Gleichzeitig fördern multinationale Unternehmen, die Premium-Braun- und Bio-Varianten vorantreiben, das Wertwachstum, selbst dort, wo der Pro-Kopf-Verbrauch stagniert hat.

Wichtigste Erkenntnisse des Berichts

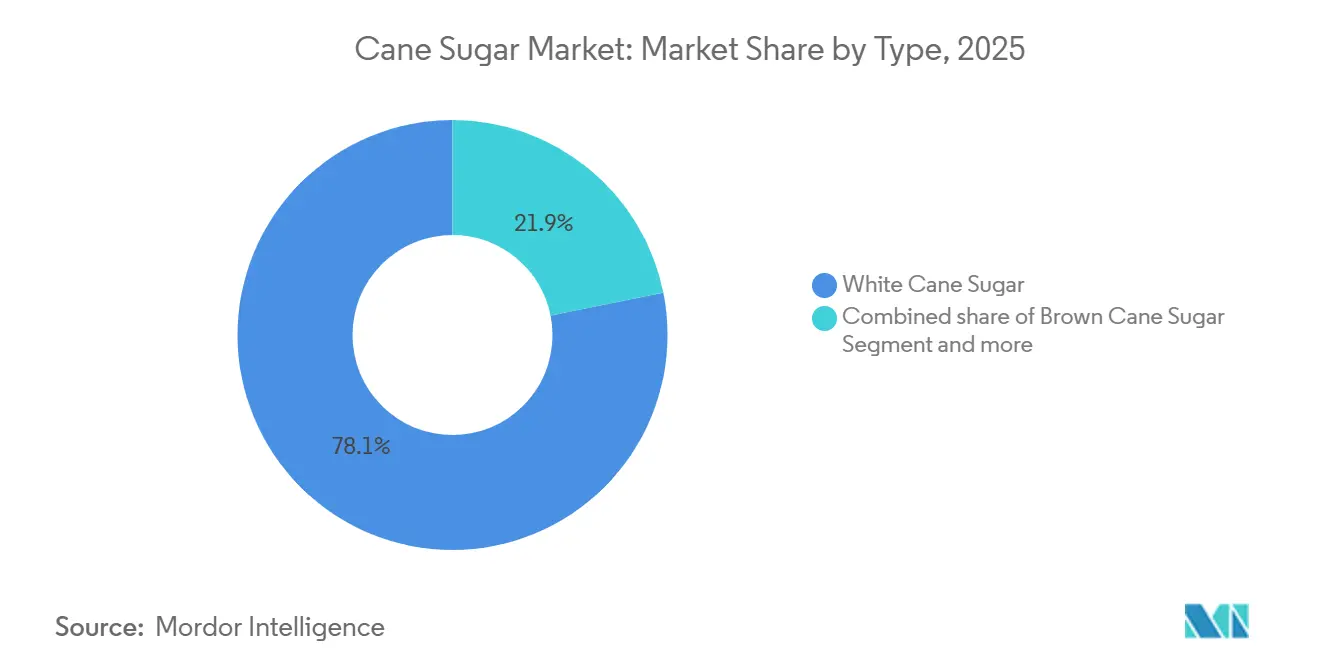

- Nach Zutatentyp führte weißer Rohrzucker mit einem Anteil von 78,14 % am Zuckerrohr-Markt im Jahr 2025; brauner Rohrzucker wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,26 % wachsen.

- Nach Kategorie entfielen konventionelle Produkte auf 91,26 % der Zuckerrohr-Marktgröße im Jahr 2025, und Bio-Angebote werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,21 % wachsen.

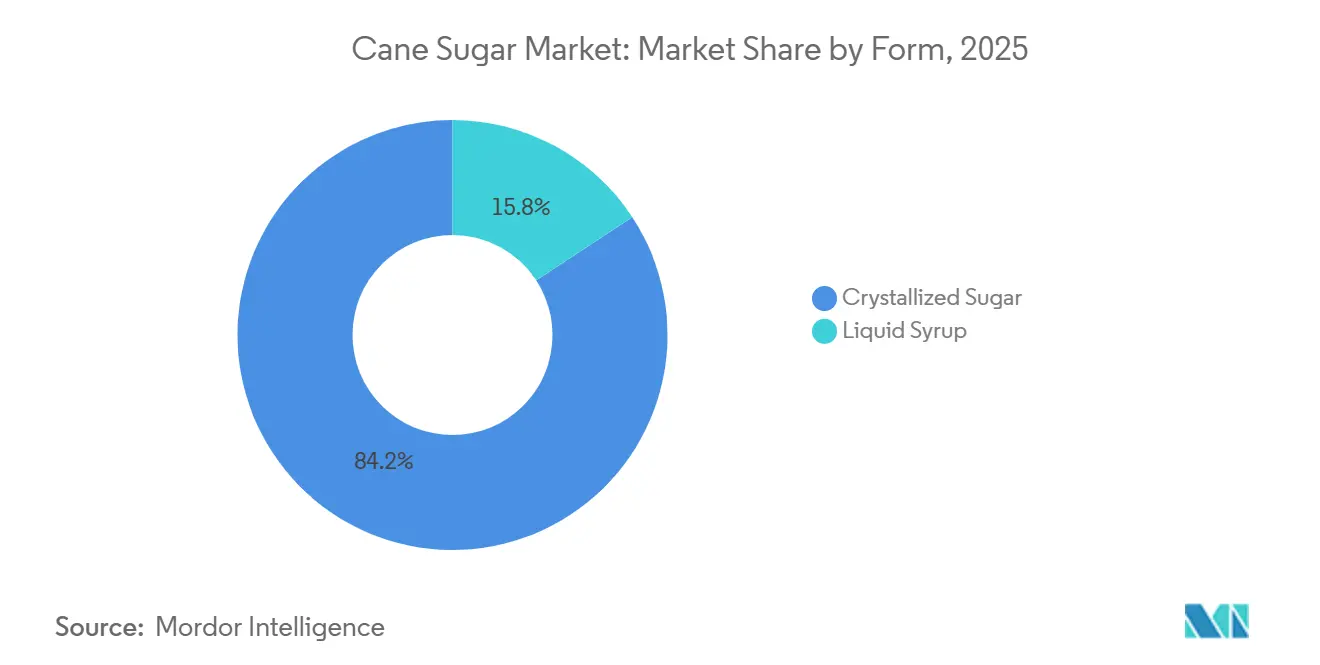

- Nach Form entfiel Kristallzucker auf 84,23 % des weltweiten Umsatzes im Jahr 2025, während Flüssigsirup bis 2031 voraussichtlich eine CAGR von 5,55 % verzeichnen wird.

- Nach Endverbraucher erfasste die lebensmittelverarbeitende Industrie im Jahr 2025 45,03 % des Umsatzes, während Einzelhandelskanäle für die schnellste CAGR von 5,28 % im Zeitraum 2026–2031 positioniert sind.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 41,09 % der weltweiten Nachfrage, und der Nahe Osten sowie Afrika werden voraussichtlich die stärkste CAGR von 5,26 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Rohrzuckermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Verarbeitungslebensmittelindustrie steigert die Marktnachfrage | +0.8% | Global, mit Asien-Pazifik und Nordamerika als führende Regionen | Mittelfristig (2–4 Jahre) |

| Festliche Jahreszeiten lösen einen Anstieg der Massenzuckerkäufe aus | +0.6% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Technologische Innovationen verbessern die Zuckerrohrextraktion und -verarbeitung | +0.7% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Unterstützung für den Zuckerrohranbau fördert das Branchenwachstum | +0.3% | Global, mit regionalen Unterschieden im Zeitplan | Kurzfristig (≤ 2 Jahre) |

| Erschwinglich und zugänglich: Entwicklungsmärkte treiben die Nachfrage an | +0.5% | Brasilien, Indien, Thailand, Australien | Langfristig (≥ 4 Jahre) |

| Anstieg des Getränkekonsums treibt die Marktnachfrage an | +0.4% | Indien, Brasilien, Thailand, ausgewählte afrikanische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Getränkekonsums treibt die Marktnachfrage an

Das Wachstum der Getränkeindustrie, angetrieben sowohl durch traditionelle kohlensäurehaltige Getränke als auch durch die steigende Beliebtheit von Functional Beverages, steigert die Nachfrage nach Rohrzucker erheblich. Im Jahr 2023 erzielte Brasilien eine Rekord-Zuckerproduktion von 45,8 Millionen Tonnen, ein Meilenstein, der durch erhöhte internationale Preise beeinflusst wurde, die durch die Nachfrage der Getränkeindustrie angetrieben wurden. Darüber hinaus erreichte Brasiliens Ethanolproduktion 35,3 Milliarden Liter, was die Anpassungsfähigkeit des Sektors bei der Ausbalancierung von Zucker- und Ethanolproduktion auf Basis der Marktdynamik unterstreicht [1]Quelle: Amt für Energieforschung, „Analyse der aktuellen Biokraftstoffaussichten – Jahr 2023”, epe.gov.br. Mit Blick auf die Zukunft prognostiziert die Internationale Zuckerorganisation für 2024 ein globales Zuckerdefizit von 500.000 Tonnen. Dieses Defizit wird voraussichtlich besonders starke Auswirkungen auf getränkeintensive Regionen wie den Nahen Osten haben, wo Lieferkettenunterbrechungen, verschärft durch die anhaltende Rotes-Meer-Krise, den Nachfragedruck intensivieren. Dieses Ungleichgewicht zwischen Angebot und Nachfrage bietet strategische Chancen für Getränkeunternehmen, Risiken durch den Abschluss langfristiger Lieferverträge zu mindern. Solche Maßnahmen könnten Trends zur vertikalen Integration beschleunigen und Unternehmen in die Lage versetzen, eine größere Kontrolle über ihre Lieferketten zu erlangen und die Abhängigkeit von externen Lieferanten zu reduzieren.

Erschwinglich und zugänglich: Entwicklungsmärkte treiben die Nachfrage an

Entwicklungsmärkte nutzen die Kostenvorteile von Rohrzucker gegenüber alternativen Süßungsmitteln, angetrieben durch die Skalierung der lokalen Produktion, reduzierte Importabhängigkeit und unterstützende staatliche Maßnahmen. Indiens Entscheidung, den fairen und angemessenen Preis für den Zeitraum 2025–26 auf 355 INR pro Quintal zu erhöhen, spiegelt beispielsweise einen doppelten Fokus auf die Aufrechterhaltung wettbewerbsfähiger Preise und die Steigerung der Einkommen der Landwirte wider. Diese Sorte ist bekannt für ihren hohen Ertrag und ihre Widerstandsfähigkeit, die für die Aufrechterhaltung des Produktionsniveaus entscheidend sind. Im Gegensatz dazu veranschaulicht Kanada einen Ansatz eines entwickelten Marktes mit seiner offenen Zuckerpolitik, die durch einen der weltweit niedrigsten Zuckerzölle und das Fehlen staatlicher Subventionen gekennzeichnet ist. Dieser politische Rahmen gewährleistet wettbewerbsfähige Preise und breiten Marktzugang [2]Quelle: Kanadisches Zuckerinstitut, „Kanadas offene Marktzuckerpolitik”, sugar.ca. Der Kostenvorteil von Rohrzucker wird jedoch zunehmend durch klimabedingte Ertragsschwankungen herausgefordert. Wetterbedingte Produktionsunterbrechungen in wichtigen Erzeugerregionen unterstreichen den wachsenden Bedarf an technologischen Fortschritten und klimaresistenten landwirtschaftlichen Praktiken, um die Wettbewerbsposition auf dem globalen Markt zu sichern.

Expansion der Verarbeitungslebensmittelindustrie steigert die Marktnachfrage

Industrielle Anwendungen erfordern zunehmend Zucker mit gleichbleibender Qualität und funktionellen Eigenschaften, die über die grundlegende Süßung hinausgehen, wie Konservierung, Texturverbesserung und Geschmacksverstärkung. Für den Zeitraum von Oktober 2024 bis September 2025 hat der US-amerikanische Zoll- und Grenzschutz Quoten für raffinierten Zucker in Höhe von insgesamt 7.090.000 kg festgelegt, mit spezifischen Zuteilungen von 10.300.000 kg für Kanada und 2.954.000 kg für Mexiko [3]Quelle: US-amerikanischer Zoll- und Grenzschutz, „QB 24-301 2025 Raffinierter Zucker”, cbp.gov. Diese Zuteilungen spiegeln strukturierte Handelsbeziehungen wider, die den verarbeitenden Lebensmittelherstellungssektor unterstützen. Zunehmende Urbanisierung und ein hektischerer Lebensstil drängen Verbraucher zu verpackten Snacks, Soßen und trinkfertigen Getränken, die auf Kristallzucker für gleichbleibenden Geschmack und Textur angewiesen sind. Globale Marken haben die lokalisierte Fertigung in Indonesien, Mexiko und Nigeria ausgebaut und damit stabile Abnahmevereinbarungen mit nahegelegenen Mühlen verankert. Der Effekt ist besonders im Backwarenbereich sichtbar, wo Zucker sowohl als Süßungsmittel als auch als strukturgebende Zutat fungiert, die die Bräunung kontrolliert.

Festliche Jahreszeiten lösen einen Anstieg der Massenzuckerkäufe aus

In Indien, dem Nahen Osten und Lateinamerika schaffen religiöse und kulturelle Kalender die Voraussetzungen für vorhersehbare Anstiege bei Großhandelsbestellungen, insbesondere während festlicher Perioden wie Ramadan, Diwali und Weihnachten. Diese Spitzen sind nicht nur eine Frage der Tradition; sie sind entscheidende Momente, die die finanzielle Landschaft für viele Unternehmen prägen. Konditoren, die sich dieser Rhythmen bewusst sind, beschaffen ihre Waren im Voraus und sichern sich häufig vier bis sechs Wochen vor diesen Festen Lagerbestände. Diese Strategie sichert nicht nur günstige Spotpreise, sondern dient auch als Puffer gegen potenzielle Transportunterbrechungen. Einzelhandelsaktionen, insbesondere bei Mehrkilogramm-Packungen, spielen eine entscheidende Rolle bei der Förderung des häuslichen Kochens von Desserts und traditionellen Getränken. Dieser Impuls feiert nicht nur kulturelle Praktiken, sondern erhöht auch den Pro-Kopf-Verbrauch. Produzenten, die in ihrem Ansatz klug vorgehen, planen Wartungsarbeiten in ruhigeren Monaten. Sie erhöhen dann die Mahlkapazität, wenn das Festfenster näher rückt, ein Schritt, der die Auslastungsraten der Fabriken effektiv stabilisiert. Infolgedessen steigert dieser strategische Umgang mit der saisonalen Nachfrage nicht nur den Umsatz, sondern sorgt auch für einen gleichmäßigeren Cashflow sowohl für Zuckerrohranbauer als auch für Raffinerien.

Hemmnisauswirkungsanalyse des Rohrzuckermarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitswarnungen zum Zuckerkonsum dämpfen dessen Verwendung | -0.9% | Nordamerika und EU vorrangig, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Anstieg natürlicher und künstlicher Zuckerersatzstoffe hemmt das Wachstum | -0.6% | Entwickelte Märkte, schrittweise Ausbreitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Staatlich auferlegte Zuckersteuern behindern die Marktexpansion | -0.5% | EU, ausgewählte nordamerikanische Jurisdiktionen, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Unvorhersehbare Wettermuster stören den Zuckerrohranbau und die Versorgung | -0.7% | Brasilien, Indien, Thailand, Australien, Karibik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitswarnungen zum Zuckerkonsum dämpfen dessen Verwendung

Behörden für öffentliche Gesundheit verknüpfen weiterhin eine Ernährung mit hohem Zuckerzusatz mit Fettleibigkeit, Diabetes und Karies, was strengere Kennzeichnungsvorschriften auslöst. Als Reaktion auf diese Gesundheitsbedenken erwägen mehrere Länder noch strengere Maßnahmen. Diese Maßnahmen zielen nicht nur darauf ab, Verbraucher zu informieren, sondern auch die steigende Flut zuckerbedingter Gesundheitsprobleme einzudämmen. Gastronomieketten in den Vereinigten Staaten haben die Bechergrößen für Erfrischungsgetränke verkleinert, während europäische Schulen die Verfügbarkeit zuckerhaltiger Snacks einschränken. Diese Initiativen spiegeln einen wachsenden globalen Konsens über die Notwendigkeit wider, den Zuckerkonsum anzugehen. Mit zunehmendem Bewusstsein werden wahrscheinlich mehr Institutionen ähnliche Maßnahmen ergreifen. Einige Verbraucher wechseln zu kalorienreduzierten Produkten oder greifen eher zu frischem Obst als zu Süßwaren. Diese Verschiebung unterstreicht einen breiteren Trend hin zu gesundheitsbewussten Entscheidungen in der täglichen Ernährung. Da Alternativen an Popularität gewinnen, sieht sich die traditionelle Süßwarenindustrie mit sinkender Nachfrage konfrontiert. Obwohl Reformulierungen häufig einen Teil der Saccharose durch nicht-nutritive Süßungsmittel ersetzen, sinkt das Gesamtgewicht der Süßungsmittel dennoch, was die inkrementelle Nachfrage mittelfristig verringert. Dieser Trend deutet auf einen grundlegenden Wandel der Verbraucherpräferenzen hin, mit potenziellen langfristigen Auswirkungen auf die Zuckerindustrie.

Anstieg natürlicher und künstlicher Zuckerersatzstoffe hemmt das Wachstum

Pflanzenbasierte Optionen wie Stevia- und Mönchsfruchtextrakte haben sich von Nischenprodukten zum Mainstream entwickelt und gewinnen Regalfläche in kohlensäurehaltigen Getränken und Tischsachets. Diese natürlichen Süßungsmittel werden nicht nur von gesundheitsbewussten Verbrauchern angenommen, sondern finden auch ihren Weg in Gourmet- und handwerkliche Produkte. Sucralose und Aspartam bleiben bei gewichtsmanagement- und diabetesorientierten Bevölkerungsgruppen beliebt. Ihre anhaltende Verwendung unterstreicht eine beständige Nachfrage nach Zuckerersatzstoffen, insbesondere angesichts des wachsenden Gesundheitsbewusstseins. Große Getränke-Multis bewerben „zuckerfreie” Varianten intensiv und gewinnen Marktanteile von traditionellen Vollzuckerlinien. Diese Verschiebung spiegelt nicht nur veränderte Verbraucherpräferenzen wider, sondern unterstreicht auch den Schwenk der Branche hin zu gesünderen Angeboten. Zutatenzulieferer preisen auch Zuckerreduzierungslösungen an, die Ballaststoffe mit hochintensiven Süßungsmitteln kombinieren, das Mundgefühl erhalten und gleichzeitig den Saccharosegehalt halbieren. Solche Innovationen gestalten die Landschaft der Süßungsmittellösungen neu und bedienen sowohl Geschmack als auch Gesundheit. Diese Entwicklung in der Süßungsmitteltechnologie signalisiert eine transformative Phase für die Zuckerindustrie mit Auswirkungen auf Produzenten und Verbraucher gleichermaßen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Rohrzuckermarkts

Nach Zutatentyp:

Industrielle Dominanz von weißem ZuckerDas Segment weißer Rohrzucker entfiel auf 78,14 % des Umsatzes im Jahr 2025 und spiegelt seine allgegenwärtige Rolle in verpackten Lebensmitteln, Getränken und dem häuslichen Kochen wider. Dieser überwältigende Anteil unterstreicht, wie Raffinerien großtechnische Kristallisationsprozesse optimiert haben, die Kostenvorteile, einheitliche Korngröße und hohe Reinheit bieten. Brauner Rohrzucker hingegen behält Spuren von Melasse und verleiht eine Karamellnote, die in Premium-Backwaren begehrt ist. Gourmetmarken betonen ihre „weniger verarbeitete” Positionierung, die Millennials anspricht, die Authentizität suchen. Die Zuckerrohr-Marktgröße für braune Varianten wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,26 % wachsen und damit das Gesamtkategoriewachstum übertreffen, da Cafés, Brauereien und handwerkliche Dessertläden mit markanten Geschmacksschichten experimentieren. Spezialitätenlebensmittelhändler in Europa und Nordamerika widmen Turbinado- und Demerara-Formaten zusätzliche Regalflächen und fördern so Erst- und Wiederholungskäufe.

Die Überlegenheit von weißem Rohrzucker führt zu Skaleneffekten, die Preisunterschiede gegenüber rübenzuckerbasierenden Substituten begrenzen und eine hohe Durchdringung in Massenmarktanwendungen erhalten. Der beträchtliche Zuckerrohr-Marktanteil des Segments unterstützt auch stabile Auslastungsraten von Raffinerieanlage, was es Betreibern ermöglicht, Kapitalinvestitionen schnell zu amortisieren. In schnell wachsenden asiatischen Volkswirtschaften festigt der Wechsel der Haushalte von losem Jaggery zu verpacktem weißem Zucker den führenden Status des Produkts weiter. Die Chance für braunen Zucker liegt im Wert und nicht in der reinen Tonnage, wie die durchschnittlichen Stückpreise belegen, die 15–20 % über raffinierten Sorten liegen. Da Café-Ketten braune Siruptoppings integrieren und Craft-Cola-Hersteller natürliche Farbe hervorheben, genießt das Segment ein Markenaufbaupotenzial, das die Margen bei Rohstoffpreisschwankungen schützen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie:

Skalenvorteile der konventionellen ProduktionKonventioneller Rohrzucker erfasste 91,26 % des Umsatzes im Jahr 2025 und spiegelt den umfangreichen Anbau unter standardisierten agronomischen Praktiken und die breite Verfügbarkeit chemischer Betriebsmittel wider, die die Erträge maximieren. Großflächige Plantagenbesitzer bevorzugen Düngemittel und Pestizide, um Schädlings- und Krankheitsdruck zu mindern und die Erzeugerpreise niedrig zu halten. Großabnehmer, insbesondere Abfüller und Backwarengruppen, schätzen diese vorhersehbare Qualität und Menge. Bio-Rohrzucker bleibt in der aktuellen Tonnage ein kleines Nischensegment, doch seine prognostizierte CAGR von 5,21 % impliziert bedeutendes Wachstumspotenzial. Die Zertifizierung verbietet synthetische Agrochemikalien und entspricht der Verbrauchernachfrage nach Clean-Label-Produkten. Der Aufschlag beträgt durchschnittlich 0,14 USD pro Kilogramm und schützt die Rentabilität der Erzeuger selbst bei reduzierten Erträgen.

Einzelhandelsmarken betonen Rückverfolgbarkeit und ökologische Verantwortung, um höhere Regalpreise zu rechtfertigen, während Craft-Schokoladenhersteller erzeugerspezifischen Bio-Zucker auf Zutatenpanelen angeben. Multinationale Unternehmen haben sich verpflichtet, einen Prozentsatz der Betriebsmittel nach regenerativen Standards zu beziehen, was die langfristige Beschaffung von zertifiziertem Bio-Zuckerrohr erhöht. Entwicklungsagenturen in Paraguay und den Philippinen finanzieren Übergangsprogramme für Kleinbauern, senken Zertifizierungskosten und verbinden Produzenten mit Exportmärkten. Mit der Reifung der Lieferketten könnte die Größe des Zuckerrohr-Marktes für Bio-Varianten weiter beschleunigen, insbesondere wenn Regierungen Anreize ähnlich denen in Kakao- und Kaffee-Nachhaltigkeitsinitiativen einführen.

Nach Form:

Führungsrolle von Kristallzucker durch VielseitigkeitKristallzucker entfiel auf 84,23 % des weltweiten Umsatzes im Jahr 2025, angetrieben durch seine breite Verwendbarkeit sowohl in festen als auch in flüssigen Formulierungen nach dem Auflösen. Raffinerien verlassen sich auf Zentrifugations- und Trocknungslinien, die mehrere Korngrößen produzieren können, die für Anwendungen von Pulvergetränkemischungen bis hin zu Dekorationen auf Donuts geeignet sind. Die große Zuckerrohr-Marktgröße der Form festigt ihre Verhandlungsmacht gegenüber Lebensmittelverarbeitern, die Jahresverträge aushandeln, die an Rohstoffindizes gekoppelt sind. Flüssigsirup, bestehend aus Invert- und Glukose-Fruktose-Mischungen aus Zuckerrohr. Trotz bescheidener Tonnage wird erwartet, dass Sirup bis 2031 eine CAGR von 5,55 % genießt, da Getränkekonzentratanlagen sein pumpbares Format übernehmen, das Handhabungsverluste reduziert.

Sirup vereinfacht auch Kaltabfüllvorgänge und reduziert die Auflösungszeit in Instantkaffeemischungen und bietet Durchsatzgewinne, die seinen marginal höheren Preis pro Saccharoseeinheit überwiegen. Start-ups, die Cocktailmixer und aromatisierte Milch produzieren, wechseln zu rohrzuckerbasierenden flüssigen Süßungsmitteln, um „natürliche” Eigenschaften gegenüber Maissirupen zu vermarkten. Unterdessen übernehmen Kristallzuckerproduzenten feuchtigkeitskontrollierte Verpackungen, die die Haltbarkeit in feuchten Klimazonen verlängern und ihre Marktführerschaft schützen. Investitionen in Raffinerienebenstromkapazitäten, wie z. B. standortinterne Inversionseinheiten, ermöglichen es Unternehmen, die Nachfrage sowohl in kristallisierten als auch in flüssigen Segmenten zu erfassen und den Anlage-ROI innerhalb des breiteren Zuckerrohr-Marktes zu optimieren.

Nach Endverbraucher:

Lebensmittelverarbeitende Industrie dominiert, während Einzelhandel aufsteigtDie Lebensmittelverarbeitung entfiel auf 45,03 % des weltweiten Umsatzes im Jahr 2025 und unterstreicht die zentrale Rolle von Saccharose in Formulierungen, die auf ihre Füll-, Texturierungs- und Konservierungseigenschaften angewiesen sind. Großverbraucher verhandeln mehrjährige Liefervereinbarungen und sichern so eine vorhersehbare Abnahme für Raffinerien. Innerhalb dieses Kanals beanspruchen Backwaren und Süßwaren den Löwenanteil, gefolgt von Molkerei- und Getränkeproduzenten, die gleichbleibende Süßeprofile benötigen. Einzelhandelskanäle, einschließlich Supermärkte, Convenience-Stores und E-Commerce, halten einen bedeutenden Anteil, sind jedoch für die schnellste CAGR von 5,28 % bis 2031 vorgesehen. Steigende Heimbacktrends, angetrieben durch Kochanleitungen in sozialen Medien, veranlassen Haushalte, auf Spezialzucker wie Rohzucker und Muscovado-Formate umzusteigen.

Die Gastronomie repräsentiert einen bedeutenden Anteil der aktuellen Nachfrage, wobei Cafés und Schnellrestaurants portionskontrollierte Sachets integrieren, um Kosten und Hygiene zu managen. Da der Tourismus in Südostasien und dem Nahen Osten wieder auflebt, erwarten Getränkeläden höhere Besucherzahlen, was indirekt der vom Gastronomiebereich erfassten Zuckerrohr-Marktgröße zugute kommt. Verarbeiter diversifizieren ihre Versorgungsbasen geografisch, um wetterbedingte Unterbrechungen zu mindern, während Einzelhändler dynamische Preisalgorithmen einsetzen, die Packungsgrößen an die Haushaltsbudgetbeschränkungen anpassen. Über alle Kanäle hinweg differenzieren wertschöpfende Verpackungen, wie wiederverschließbare Beutel und recycelbare Papiertüten, Marken und unterstützen die Premium-Positionierung.

Geografische Analyse

APAC-Rohrzuckermarkt

Asien-Pazifik erwirtschaftete 2025 41,09 % des globalen Umsatzes, getragen von Indiens großer Verbraucherbasis und Chinas industriellem Bedarf an Getränken und Süßwaren. Die Regierungen der Region subventionieren Tropfbewässerungsanlagen, was die Feldproduktivität steigert und die Rohstoffverfügbarkeit für inländische Raffinerien sicherstellt. Die rasche Landflucht erhöht die verfügbaren Einkommen und kurbelt die Nachfrage nach verpackten Snacks und gesüßten Tees an, die intensiv Saccharose verwenden. Infolgedessen wird die Größe des Rohrzuckermarkts im asiatisch-pazifischen Raum trotz Kampagnen zur Sensibilisierung für die öffentliche Gesundheit dank des Bevölkerungswachstums und der Verlagerung des Lebensstils hin zu Convenience-Lebensmitteln voraussichtlich stetig wachsen.

LATAM-Rohrzuckermarkt

Lateinamerika, angeführt von Brasilien und Mexiko, ist sowohl ein Versorgungszentrum als auch ein wachsender Konsummarkt. Mühlen in Brasilien profitieren von integrierten Betrieben, die je nach globalen Preisunterschieden zwischen Zucker und Ethanol wechseln, was die Einnahmequellen stabilisiert. Mexikos Nähe zu den Vereinigten Staaten sichert Zollratenkontingente, die Exportmöglichkeiten garantieren, während der inländische Backwarensektor expandiert. Zusammen fördern diese Dynamiken Investitionen in mechanische Ernte- und Kraft-Wärme-Kopplungsanlagen, die die Stückkosten senken und den Wettbewerbsvorteil lateinamerikanischer Produzenten festigen. Regionale Getränkegiganten vermarkten zudem fruchtige Limonaden, die mit Rohrohrzucker gesüßt sind, was die Binnennachfrage aufrechterhält und den Marktanteil am Rohrzuckermarkt lokaler Raffinerien stützt.

MEA-Rohrzuckermarkt

Im Nahen Osten und Afrika wird für den Rohrzuckermarkt bis 2031 die höchste CAGR von 5,26 % prognostiziert, wenn auch von einer kleineren Basis aus. Die Staaten des Golfkooperationsrats importieren raffinierten Zucker zur Wiederausfuhr als Mehrwertmischungen und nutzen dabei die Hafeninfrastruktur und Freizonenvorteile. Ägypten und Sudan investieren unterdessen in Bewässerungsprojekte entlang des Nilkorridors, um die Importabhängigkeit zu verringern. Wachsende junge Bevölkerungen und die Verbreitung von Fast Food in Nigeria, Kenia und Südafrika steigern den Konsum von kohlensäurehaltigen Getränken und Süßwaren. Dennoch kämpfen die Lieferketten südlich der Sahara mit logistischen Engpässen, was Entscheidungsträger dazu veranlasst, Schienenausbauprojekte zu priorisieren, die langfristig latente Nachfrage erschließen könnten.

Wettbewerbslandschaft

Der Zuckerrohr-Markt umfasst integrierte agro-industrielle Konglomerate und regional verankerte Genossenschaften. Florida Crystals (ASR Group) nutzt vertikal ausgerichtete Betriebe in Florida und der Dominikanischen Republik, um nordamerikanische Kunden unter der Marke Domino zu beliefern. Im Jahr 2025 schloss das Unternehmen ein Upgrade einer biomassegetriebenen Turbine ab, das den Dampfverbrauch reduzierte und Effizienzpriorität signalisierte. Wilmar International und Louis Dreyfus erweiterten ihre Raffineriestandorte in Indonesien bzw. den Vereinigten Arabischen Emiraten, um aufstrebende asiatische und nahöstliche Süßwarenkunden zu erreichen. Solche Kapazitätserweiterungen stärken die logistische Agilität und erschließen gleichzeitig zollfreie Handelskorridore.

Strategische Allianzen bleiben entscheidend. Cosan und Shell verwalten weiterhin gemeinsam Raízen und ermöglichen eine flexible Produktionsteilung zwischen Kristallzucker und Ethanol je nach Marktsignalen. Tereos erneuerte mehrjährige Verträge mit europäischen Getränkeabfüllern und sicherte sich Grundlastmengen, die Investitionen in die Raffinerieentbottleneckung rechtfertigen. Mitr Phol intensivierte die Forschung und Entwicklung von hochfaserhaltigen Bagasse-Pellets und fügte neben seinem Kernsüßwarengeschäft Einnahmen aus der Kreislaufwirtschaft hinzu. Unterdessen pilotierte Associated British Foods (AB Sugar) Kohlenstoffabscheidungssysteme in seinen britischen Raffinerien und positionierte sich für die erwarteten EU-Emissionsvorschriften.

Trotz anhaltender Konsolidierung bestehen regionale Nischen fort. Dalmia Bharat und Balrampur Chini beherrschen die Skalierung im Uttar-Pradesh-Gürtel Indiens durch die Nähe zu Zuckerrohranbauern und anhaltende staatliche Preisunterstützungen. Tongaat Hulett restrukturiert Vermögensbestände im südlichen Afrika, um Schulden zu bereinigen, während Sudzucker sich auf Spezialzuckerderivate für Europas Premium-Schokoladensegment konzentriert. Die Wettbewerbsintensität wird durch den Zugang zu kostengünstigem Rohzuckerrohr, energieeffizienten Verarbeitungstechnologien und diversifizierten nachgelagerten Portfolios geprägt, die die Rohstoffzyklizität absichern.

Zuckerrohr-Branchenführer

Louis Dreyfus Company B.V.

Wilmar International Limited

Cosan S.A.

Florida Crystals Corporation (ASR Group)

Biosev SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Rohrzuckermarktbericht erfasste Unternehmen

- Florida Crystals Corporation (ASR Group)

- Wilmar International Limited

- Louis Dreyfus Company B.V.

- Biosev SA

- Dalmia Bharat Group

- Global Organics Ltd.

- DO-IT Food Ingredients B.V.

- Cosan S.A.

- Tereos S.A.

- Balrampur Commercial Enterprises Limited

- Murugappa Group (EID Parry )

- Mitr Phol Sugar Corporation Ltd.

- Tongaat Hulett Limited

- Sudzucker AG

- Thai Roong Ruang Sugar Group Co., Ltd.

- Associated British Foods plc (AB Sugar)

- DCM Shriram Ltd.

- Bunge Limited

- Dhampur Sugar Mills Ltd

- Bajaj Group (BHSL)

Jüngste Branchenentwicklungen im Rohrzuckermarkt

- April 2025: Sucro Limited hat den erfolgreichen Abschluss des Kaufs eines angrenzenden Grundstücks in Chicago von einer verbundenen Partei bekannt gegeben. Diese strategische Akquisition unterstützt Sucros laufende Expansion in der US-amerikanischen Rohrzucker-Lieferkette und ermöglicht eine erhöhte Betriebskapazität und verbesserte Logistik an seinem Standort in Chicago.

- März 2025: C&H Sugar führte C&H Baker's Sugar™ in seiner neuen Easy Baking Tub ein. Laut dem Unternehmen hilft dieser ultrafeine, reine Rohrzucker dabei, überlegene Backergebnisse zu erzielen, während die benutzerfreundliche Verpackung Komfort und Effizienz verbessert.

- August 2024: KSL (Khon Kaen Sugar Industry Public Company Limited) erweitert seine Produktionskapazität erheblich durch den Bau einer neuen Zuckerfabrik in der Provinz Sa Kaeo, Thailand. Dieser strategische Schritt ist Teil von KSLs breiterem Bestreben, die Betriebseffizienz zu steigern und seine Wachstumsziele zu unterstützen. Laut der Marke soll die neue Anlage dazu beitragen, die Zuckerrohrextraktion auf 6,75 Millionen Tonnen zu steigern, eine Steigerung von 23 % gegenüber dem Vorjahr, und den erwarteten Umsatz 2025 auf über 19 Milliarden Baht zu treiben.

Globaler Zuckerrohr-Markt Berichtsumfang

Der Zuckerrohr-Markt entwickelt sich primär aufgrund der Zugänglichkeit von Zuckerrohr und anderer Eigenschaften, wie einem überlegenen Geschmack, der weit verbreitet genug ist, um Rübenzucker zu übertreffen. Der Zuckerrohr-Markt ist segmentiert nach Zutatentyp (Weißer Rohrzucker und weitere), Kategorie (Bio und Konventionell), Form (Kristallzucker und Flüssigsirup), Endverbraucher (Einzelhandel, Gastronomie und Lebensmittelverarbeitende Industrie) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Weißer Rohrzucker |

| Brauner Rohrzucker |

| Sonstige |

| Bio |

| Konventionell |

| Kristallzucker |

| Flüssigsirup |

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

| Lebensmittelverarbeitende Industrie | Backwaren und Süßwaren | Kuchen und Gebäck |

| Kekse | ||

| Bonbons | ||

| Schokoladen | ||

| Sonstige | ||

| Molkereiprodukte | Speiseeis | |

| Joghurt | ||

| Milchshakes | ||

| Sonstige | ||

| Getränke | Kohlensäurehaltige Getränke | |

| Fruchtsäfte | ||

| Kaffee- und Tee-Süßungsmittel | ||

| Alkoholische Getränke | ||

| Sonstige | ||

| Soßen und Würzmittel | ||

| Herzhafte Snacks | ||

| Sonstige Anwendungen | ||

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Zutatentyp | Weißer Rohrzucker | ||

| Brauner Rohrzucker | |||

| Sonstige | |||

| Nach Kategorie | Bio | ||

| Konventionell | |||

| Nach Form | Kristallzucker | ||

| Flüssigsirup | |||

| Nach Endverbraucher | Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Vertriebskanäle | |||

| Gastronomie | |||

| Lebensmittelverarbeitende Industrie | Backwaren und Süßwaren | Kuchen und Gebäck | |

| Kekse | |||

| Bonbons | |||

| Schokoladen | |||

| Sonstige | |||

| Molkereiprodukte | Speiseeis | ||

| Joghurt | |||

| Milchshakes | |||

| Sonstige | |||

| Getränke | Kohlensäurehaltige Getränke | ||

| Fruchtsäfte | |||

| Kaffee- und Tee-Süßungsmittel | |||

| Alkoholische Getränke | |||

| Sonstige | |||

| Soßen und Würzmittel | |||

| Herzhafte Snacks | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Zuckerrohr-Markt bis 2031 erreichen?

Der Zuckerrohr-Markt wird voraussichtlich bis 2031 einen Wert von 75,47 Milliarden USD erreichen.

Wie schnell wird der Zuckerrohrkonsum zwischen 2026 und 2031 voraussichtlich wachsen?

Die globale Nachfrage wird voraussichtlich mit einer CAGR von 3,61 % über den Zeitraum 2026–2031 wachsen.

Welcher Zutatentyp führt derzeit die weltweiten Rohrzuckerverkäufe an?

Weißer Rohrzucker führte mit einem Anteil von 78,14 % am Umsatz im Jahr 2025.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Nahe Osten und Afrika werden voraussichtlich die höchste CAGR von 5,26 % bis 2031 verzeichnen.

Seite zuletzt aktualisiert am: