Marktgröße und Marktanteil des brasilianischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

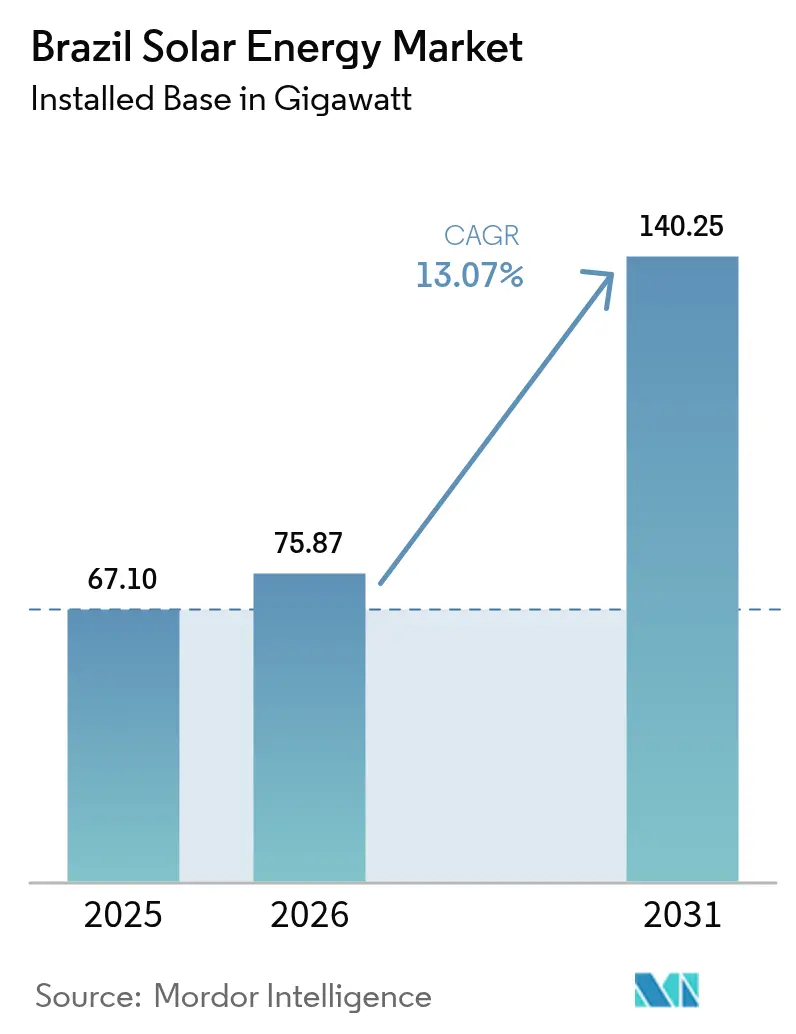

| Marktgröße im Basisjahr (2025) | 67.10 Gigawatt |

| Marktvolumen (2026) | 75.87 Gigawatt |

| Marktvolumen (2031) | 140.25 Gigawatt |

| Wachstumsrate (2026 - 2031) | 13.07% CAGR |

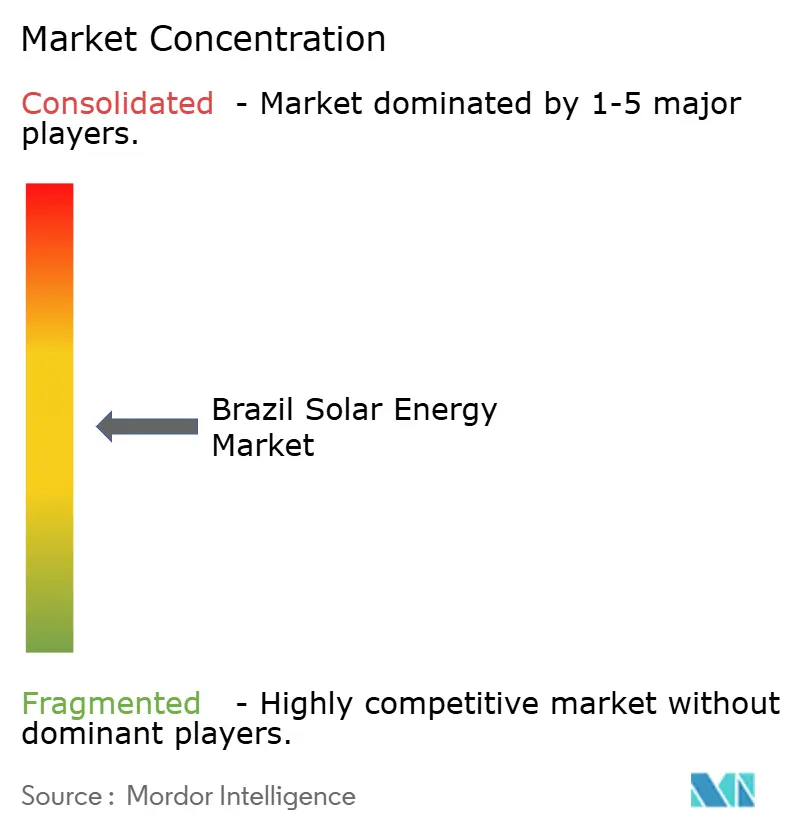

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Solarenergie-Marktes von Mordor Intelligence

Die Größe des brasilianischen Solarenergie-Marktes in Bezug auf die installierte Basis wurde für 2025 auf 67,10 Gigawatt geschätzt und soll von 75,87 Gigawatt im Jahr 2026 auf 140,25 Gigawatt bis 2031 wachsen, bei einer CAGR von 13,07 % während des Prognosezeitraums (2026-2031).

Robuste Bundesanreize, sinkende Ausrüstungskosten und ein Anstieg der unternehmensweiten Strombezugsverträge (Power Purchase Agreements) beschleunigen den Ausbau, da energieintensive Industrien langfristige saubere Energie absichern. Geplante Grüner-Wasserstoff-Hubs entlang der Nordostküste könnten eine zusätzliche Photovoltaik-Nachfrage von 25-30 GW erzeugen und Brasiliens Position als größten Solarenergieproduzenten Lateinamerikas festigen. Projekte im Versorgungsmaßstab dominieren weiterhin die installierte Kapazität, doch die dezentrale Erzeugung wächst schneller, da die Wohn-, Gewerbe- und Industrie-Segmente die durch das Bundesgesetz 14.300 geschaffene Tarifsicherheit nutzen.[1]Agência Nacional de Energia Elétrica, "Dados de Geração Distribuída," aneel.gov.br Netzausbau, Batterie-Speicher-Hybride und doppelt nutzbare Agrivoltaik-Lösungen entstehen, um Netzüberlastungen zu mindern, Netzanschluss-Warteschlangen zu verkürzen und hochwertige landwirtschaftliche Flächen zu erhalten.

Wichtigste Erkenntnisse des Berichts

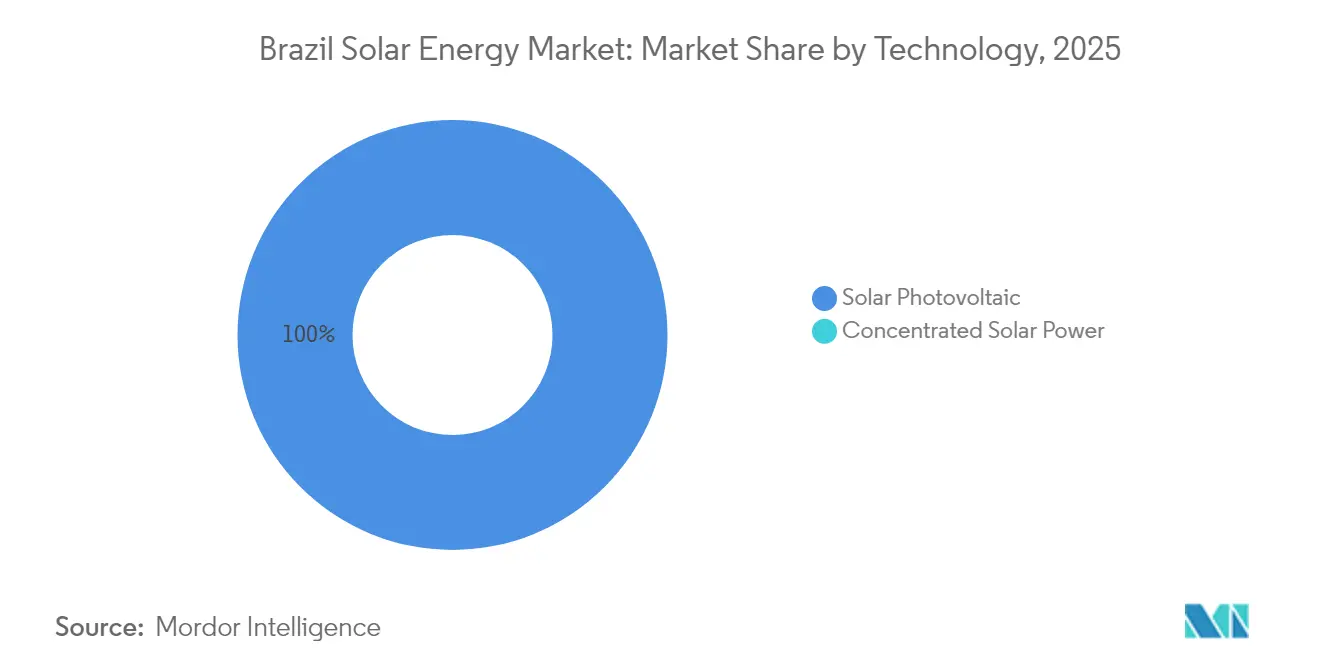

- Nach Technologie hielten Photovoltaik-Systeme im Jahr 2025 einen Umsatzanteil von 100,00 %, während konzentrierte Solarenergie im brasilianischen Solarenergie-Markt weiterhin nicht vorhanden war.

- Nach Netztyp hielten netzgekoppelte Projekte im Jahr 2025 einen Anteil von 92,15 % an der installierten Kapazität; netzunabhängige Systeme werden bis 2031 mit einer CAGR von 17,12 % wachsen.

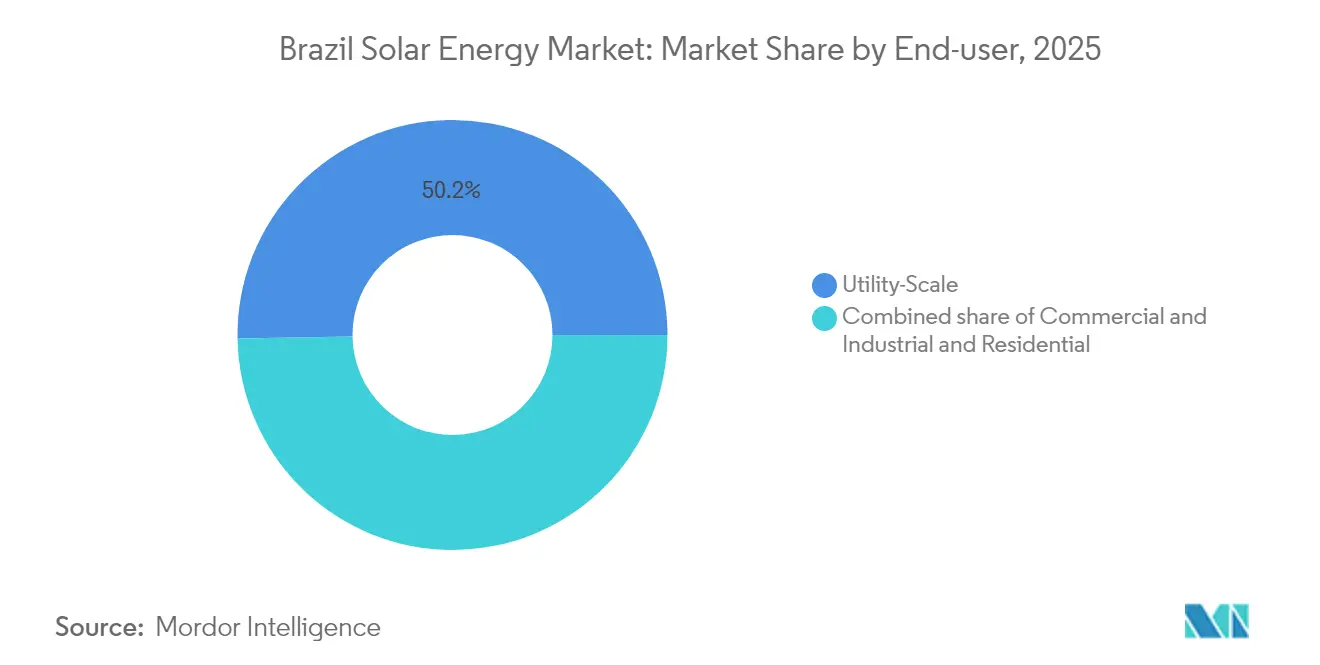

- Nach Endverbraucher kontrollierten Projekte im Versorgungsmaßstab im Jahr 2025 einen Marktanteil von 50,25 % am brasilianischen Solarenergie-Markt, während das Gewerbe-und-Industrie-Segment mit einer CAGR von 16,42 % bis 2031 wächst.

- Die fünf größten Entwickler kontrollierten 2024 gemeinsam etwa 40 % der installierten Kapazität im Versorgungsmaßstab, was auf ein mäßig konsolidiertes Wettbewerbsumfeld hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des brasilianischen Solarenergie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bundesanreize gemäß Lei 14.300 für dezentrale Erzeugung | +2.8% | National; am stärksten im Südosten und Süden | Mittelfristig (2-4 Jahre) |

| Sinkende Kosten für Photovoltaik-Module und Systemkomponenten | +2.1% | National | Kurzfristig (≤ 2 Jahre) |

| Boom bei unternehmensweiten sauberen Strombezugsverträgen aus energieintensiven Industrien | +1.9% | Südosten, Süden | Mittelfristig (2-4 Jahre) |

| Verbreitung der Agrivoltaik im semiariden Nordosten Brasiliens | +0.7% | Bahia, Pernambuco, Rio Grande do Norte | Langfristig (≥ 4 Jahre) |

| Geplante Grüner-Wasserstoff-Hubs, die zusätzliche Solarnachfrage erzeugen | +1.5% | Ceará, Pernambuco, Rio de Janeiro | Langfristig (≥ 4 Jahre) |

| Integration von Batteriespeichern zur Ermöglichung gesicherter Kapazität | +1.2% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesanreize gemäß \"Lei 14.300\"für dezentrale Erzeugung

Lei 14.300 bewahrt die Eins-zu-eins-Einspeisevergütung für Projekte, die vor dem 6. Januar 2023 angeschlossen wurden, und sichert Bestandssystemen einen geschützten Zahlungsstrom bis 2046.[2]Portal Solar, "Entenda a Lei 14.300," portal-solar.com.br Diese Sicherheit löste einen Ansturm von Installationen vor Ablauf der Frist aus und festigte die dezentrale Erzeugung als wirtschaftliches Rückgrat des brasilianischen Solarenergie-Marktes. Entwickler passen nun ihre Geschäftspläne an die sinkende Vergütung an, indem sie Batteriespeicher und Energieeffizienz-Dienstleistungen hinzufügen, um die Renditen zu schützen. Die 45-prozentige Reduzierung des Fio B-Tarifs durch ANEEL ab 2025 erhöht die Kostenheterogenität über 63 Konzessionsgebiete und löst regionalen Preiswettbewerb unter den Installateuren aus. Die Regulierung treibt daher technologische Innovationen voran und sichert gleichzeitig einen beträchtlichen Vorteil für früh engagierte Marktteilnehmer.

Sinkende Kosten für Photovoltaik-Module und Systemkomponenten

Überschüssige globale Produktionskapazitäten drückten die Modulpreise ab Werk Ende 2024 unter 0,15 USD/W, doch Brasilien sieht sich einer Gegenkraft gegenüber, nachdem die Zölle im November 2024 von 9,6 % auf 25 % gestiegen sind. Entwickler, die zollfreie Lagerbestände gesichert haben, genießen einen vorübergehenden Kostenvorteil von 0,03-0,05 USD/W. Gleichzeitig eröffnete Arctech ein 3-GW-Tracker-Werk in Bahia, das die lokale Versorgung mit Systemkomponenten sichert und Logistikkosten senkt (taiyangnews.info). Die Preise für Wechselrichter stabilisieren sich, da neue Vorschriften zur Lichtbogen-Fehlerschutzsicherheit die Lieferanten dazu veranlassen, verbesserte Geräte auf den Markt zu bringen, während die Kosten für Montagestrukturen dank der inländischen Stahlproduktion sinken. Die Nettoeinsparungen senken weiterhin die nivellierten Stromgestehungskosten und erweitern die adressierbare Nachfrage für den brasilianischen Solarenergie-Markt.

Boom bei unternehmensweiten sauberen Strombezugsverträgen aus energieintensiven Industrien

Schwerindustrien machen 40 % des brasilianischen Strombedarfs aus, und ihre Dekarbonisierungsagenda stützt eine rekordverdächtige Pipeline langfristiger Solar-Strombezugsverträge. ArcelorMittal investierte 290 Millionen USD in zwei dedizierte Anlagen, um eine stabile, kohlenstoffarme Stromversorgung zu sichern. Atlas Renewable Energy schloss einen 315-MW-Vertrag mit einem inländischen Stahlhersteller, während Votorantim Cimentos mehrjährige Vereinbarungen für mehrere Standorte unterzeichnete, die über 15 Jahre hinausgehen. Diese Vereinbarungen erschließen günstigeres Kapital, erhöhen den durchschnittlichen Projektumfang und konzentrieren das Wachstum im Versorgungsmaßstab entlang industrieller Korridore. Die höhere regionale Clusterbildung schafft jedoch Risiken bei der Netzaufnahme, die Entwickler durch standortintegrierte Batterien und flexible Abnahme-Klauseln mindern.

Verbreitung der Agrivoltaik im semiariden Nordosten Brasiliens

Doppelt nutzbare Solarfarmen senken den Wasserverbrauch von Nutzpflanzen um bis zu 30 % und steigern das Einkommen der Landwirte, wodurch das semiaride Inland von Ceará zu einem Testfeld für Agrivoltaik wird. Schattentolerante Gemüsesorten gedeihen nun unter bifazialen Modulen, die 1.500 kWh/m²/Jahr erzeugen. Schwimmende Photovoltaik über Bewässerungsreservoirs reduziert die Verdunstung und kann jährlich 2,3-12 TWh aus nordöstlichen Staudämmen liefern. Entwicklungsbanken bündeln konzessionäre Darlehen mit Fördergeldern für die ländliche Entwicklung, wodurch Agrivoltaik zu einem Eckpfeiler der Klimaanpassungspolitik und einem langfristigen Treiber für den brasilianischen Solarenergie-Markt wird.

Analyse der Hemmnisse*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Übertragungsengpässe auf der Nordost-Südost-Verbindung | -1.80% | Bahia, Piauí → São Paulo | Kurzfristig (≤ 2 Jahre) |

| Hohe inländische Zinssätze, die den gewichteten durchschnittlichen Kapitalkostensatz erhöhen | -1.40% | National | Kurzfristig (≤ 2 Jahre) |

| Mögliche Importzölle auf asiatische Photovoltaik-Module | -1.10% | National | Mittelfristig (2-4 Jahre) |

| Landnutzungskonflikte mit bewässerter Landwirtschaft | -0.60% | São-Francisco-Tal, Minas Gerais | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe auf der Nordost-Südost-Verbindung

Der Nordosten exportiert tagsüber überschüssigen Strom über Korridore, die bereits nahe ihrer Auslegungsgrenzen betrieben werden, was den nationalen Netzbetreiber ONS dazu zwingt, mehrere Solarparks bei klarem Himmel in Spitzenzeiten zu drosseln.[3]Reuters, "Engpässe im brasilianischen Stromnetz fordern den Boom der erneuerbaren Energien heraus", reuters.com Fitch Ratings warnt, dass das Drosselungsrisiko nun die Kreditspreads für freie Erzeuger beeinflusst. Netzausbaumaßnahmen im Wert von 9,5 Milliarden USD sind genehmigt, doch Genehmigungsverfahren, Landerwerbsprozesse und Konsultationen mit indigenen Gemeinschaften dauern bis zu sieben Jahre - deutlich länger als der dreijährige Bauzyklus neuer Photovoltaik-Anlagen. Entwickler sichern ihre Einnahmen durch aufgeteilte Strombezugsverträge und Batterie-Hybride ab, doch anhaltende Netzüberlastung mindert weiterhin den Wachstumspfad des brasilianischen Solarenergie-Marktes.

Hohe inländische Zinssätze erhöhen den gewichteten durchschnittlichen Kapitalkostensatz für Projekte

Der SELIC-Leitzins könnte Mitte 2025 bei 14,75 % liegen, wodurch der gesamte gewichtete durchschnittliche Kapitalkostensatz für Solarprojekte über 11 % steigt und die internen Renditen um 200 Basispunkte sinken. Weiche Darlehen der BNDES puffern große Sponsoren ab, doch kleinere Installateure dezentraler Erzeugung sind auf teure Handelskredite angewiesen, die die Gewinnmargen verringern. Internationale Sponsoren nutzen dollargebundene Finanzierungen, um lokale Zinssätze zu arbitrieren, was die Konsolidierung verstärkt und gemeinschaftlich betriebene Systeme verlangsamt. Erhöhte Zinssätze mäßigen daher die langfristige Expansion des brasilianischen Solarenergie-Marktes, bremsen sie jedoch nicht vollständig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz der Photovoltaik durch Kosten und Speichersynergien gefestigt

Photovoltaik-Systeme hielten 2025 100,00 % der installierten Kapazität, und das Segment soll bis 2031 mit einer CAGR von 13,07 % wachsen, wodurch seine beherrschende Stellung im brasilianischen Solarenergie-Markt gefestigt wird. Tracker-montierte, bifaziale Module machten 65 % der Neuinstallationen 2024 aus und steigerten die Kapazitätsfaktoren in Bahia auf 26-28 % gegenüber 22-24 % bei Festneigungsanlagen. Versorgungsunternehmen bevorzugen diese Designs, da sie mehr Energie aus demselben Netzanschluss-Kontingent gewinnen - ein entscheidender Vorteil dort, wo die Übertragungskapazität knapp ist. Konzentrierte Solarenergie ist weiterhin nicht vertreten: Ihre Kapitalintensität und der Bedarf an thermischen Speichern halten die nivellierten Kosten nahe 100 USD pro MWh, weit über Lithium-Ionen-gestützter Photovoltaik. Batteriepreise unter 120 USD pro kWh ermöglichen nun vierstündige Speicherung, um die Solarleistung für Abendspitzen zu sichern - zu niedrigeren Kosten als dispatchierbare konzentrierte Solarenergie -, womit die technologische Nische dieser Technologie geschlossen wird.

Hybridmodelle vertiefen den Wettbewerbsvorsprung der Photovoltaik. Enels 133-MW-Solar-plus-Batterie-Anlage veranschaulicht, wie Zahlungen für gesicherte Kapazität und Energiearbitrage-Einnahmen konvergieren und eine Vorlage für 5 GW ähnlicher Projekte schaffen, die Entwickler bis 2028 in Kapazitätsauktionen einbringen wollen. Wenn ANEEL die Regeln zur Anrechnung der Speicherdauer abschließt, werden Photovoltaik-Projekte zunehmend mit Batterien kombiniert, was zusätzliche Einnahmeströme sichert und potenzielle Neueinsteiger bei der konzentrierten Solarenergie weiter verdrängt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Netztyp: Netzunabhängige Mini-Netze eilen unter dem Programm \"Luz para Todos\"voraus

Netzgekoppelte Anlagen lieferten 2025 92,15 % der nationalen Kapazität, doch netzunabhängige Mini-Netze wachsen am schnellsten mit einer CAGR von 17,12 %, angetrieben von Brasiliens Bestreben, abgelegene Amazonas-Gemeinden mit Strom zu versorgen. Das Programm \"Luz para Todos\"wurde 2024 mit einem Budget von 2,5 Milliarden BRL neu aufgelegt, um bis 2027 100.000 Haushalte anzuschließen, wobei 10-50-kW-Anlagen mit 20-100-kWh-Lithium-Eisenphosphat-Batterien eingesetzt werden. Die Verlängerung der Übertragungsleitungen durch Regenwaldgelände kostet bis zu 50.000 USD pro km, was eigenständige Solarsysteme für Ortschaften mit weniger als 500 Häusern günstiger macht. Die Marktgröße des brasilianischen Solarenergie-Marktes für netzunabhängige Systeme erreichte 2025 48,6 MW und wird bis 2028 unter den unterzeichneten Finanzierungszusagen 162 MW überschreiten.

Das netzgekoppelte Wachstum setzt sich in absoluten Zahlen fort: 5,6 GW an Projekten im Versorgungsmaßstab gingen 2024 in Betrieb, konzentriert entlang Bahias Solargürtel, während dezentrale Erzeuger 8,5 GW an Dachkapazität unter dem Gesetz Lei 14.300 hinzufügten. Netzgekoppelte Projekte sehen sich jedoch durch sinkende Auktionspreise und Netzabschaltungen im Nordost-Südost-Korridor unter Margendruck gesetzt, was mehr standortnahe industrielle Abnahme und Speicher-Hybride fördert. Netzunabhängige Anlagen erschließen, obwohl absolut gesehen gering in der Kapazität, Lebensqualitätsgewinne und schaffen neue Ausrüstungsmärkte für robuste, tropentaugliche Systeme und ziehen konzessionäre Finanzierung von der IFC und anderen multilateralen Institutionen an.

Nach Endverbraucher: Das Gewerbe-und-Industrie-Segment boomt dank Strombezugsvertrags-Wirtschaftlichkeit

Anlagen im Versorgungsmaßstab hielten 2025 50,25 % der installierten Kapazität, doch das Gewerbe-und-Industrie-Segment soll jährlich um 16,42 % wachsen und damit das Wachstum im Versorgungsmaßstab (12,45 %) und im Wohnbereich (13,95 %) übertreffen. Unternehmensstrombezugsverträge zu Preisen von 110-130 BRL/MWh erschließen planbare Cashflows, die Kreditgeber auch ohne auktionsbasierte Verträge zufriedenstellen, was Gewerbe und Industrie zum strahlendsten Bereich des brasilianischen Solarenergie-Marktes macht. Dezentrale Systeme zwischen 500 kW und 5 MW amortisieren sich in São Paulo innerhalb von fünf Jahren, wo die Tarife bei rund 0,90 BRL/kWh liegen.

Die Margen im auktionsgebundenen Versorgungsmaßstab-Bereich engen sich weiter ein, da die Gebote 2024 12 % unter den Abrechnungspreisen des Vorjahres lagen. Netzabschaltungen und hohe inländische Zinssätze schmälern die Renditen weiter und veranlassen einige Entwickler, Anlagen auf bilaterale Gewerbe-und-Industrie-Verkäufe umzuwidmen. Das Wohngebäude-Wachstum, konzentriert im Südosten, profitiert von den bestandsgeschützten Nettomessregeln, wird jedoch durch die Eignung von Dachflächen und die Zahlungsfähigkeit der Haushalte eingeschränkt. Die Marktgröße des brasilianischen Solarenergie-Marktes im Gewerbe-und-Industrie-Segment soll bis 2031 52,7 GW erreichen und damit erstmals die Neuinstallationen im Versorgungsmaßstab übertreffen - vorausgesetzt, Übertragungsengpässe und Finanzierungskosten bleiben beherrschbar.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Minas Gerais führt die staatlichen Installationen mit 15,6 GW in Betrieb bis März 2025 an, begünstigt durch eine günstige ICMS-Steuerbefreiung und vereinfachte Umweltgenehmigungen. Seine Bergbaukomplexe nutzen Eigenverbrauchs-Solarenergie, um ESG-Ziele zu erfüllen und Netzstrom, der in der Trockenzeit über 0,13 USD/kWh kostet, zu ersetzen. Das Verteilungsnetz des Bundesstaates verträgt eine hohe Durchdringung und ermöglicht Überschussflüsse in das benachbarte Rio de Janeiro, wodurch die regionale Energieversorgungssicherheit gestärkt wird. São Paulo folgt mit 11,4 GW, wo gewerbliche Dachflächen den Industriegürtel vom Flughafen Guarulhos bis nach Campinas säumen. Dort setzen Mehrmieter-Gebäude virtuelle Nettomessung ein, um die Erzeugung auf mehrere Steuernummern aufzuteilen.

Rio Grande do Sul gewinnt durch agrivoltaische Obstgärten, die Weinreben überlagern und Agrarexporte mit Grünstromzertifikaten verbinden, an Dynamik. Staatliche Anreize bieten 50-prozentige Reduzierungen der Umweltgenehmigungsgebühren für Doppelnutzungssysteme, was die Wirtschaftlichkeit für Landwirte verbessert. Der brasilianische Solarenergie-Markt profitiert zudem vom flachen Gelände des Bundesstaates, das die Tracker-Installation erleichtert. Im Gegensatz dazu bleibt Paraná unterrepräsentiert aufgrund strengerer Netzanschluss-Warteschlangen, die die dezentrale Erzeugung über Einspeisungen von 3 MW hinaus einschränken.

Der Nordosten beherbergt 60 % der nationalen Pipeline im Versorgungsmaßstab aufgrund einer weltweit erstklassigen Sonneneinstrahlung. Ceará zieht Megaprojekte an, die mit Grüner-Wasserstoff-Exporten über den Hafen von Pecém verbunden sind, und katalysiert neue Übertragungskorridore und Industrieparks. Das Cluster in Camaçari, Bahia, entwickelt sich zu einem Ausrüstungsfertigungs-Hub mit dem 3-GW-Tracker-Werk und mehreren Modulglasvorhaben. Dennoch schaffen Engpässe auf der Nordost-Südost-Verbindung ein Drosselungsrisiko, das die jährlichen Einnahmen bis zur Inbetriebnahme der Verstärkungsmaßnahmen nach 2027 um 3 % schmälern könnte. Trotz dieser Einschränkung erhält die überlegene Ressourcenqualität die langfristige Attraktivität des brasilianischen Solarenergie-Marktes aufrecht - vorausgesetzt, der Netzausbau hält mit der Stromerzeugung Schritt.

Wettbewerbslandschaft

Der brasilianische Solarenergie-Markt ist mäßig konzentriert, wobei die fünf größten Betreiber im Versorgungsmaßstab nahezu 45 % der Betriebskapazität kontrollieren. ENGIE schloss eine Akquisition von fünf Atlas-Anlagen mit insgesamt 545 MWac in Bahia, Ceará und Minas Gerais für 3,24 Milliarden BRL ab und stärkte damit seine Plattform auf 2,4 GW.[4]ENGIE Brasil, "ENGIE schließt Übernahme von Atlas Solar ab", engie.com.br Brookfield investierte 1,2 Milliarden BRL in die Erweiterung von Elera Janaúba und unterstrich damit den Appetit auf Skalierung und hochwertige Sonneneinstrahlung in Minas Gerais. Enel reservierte 1,2 Milliarden USD für die Netzmodernisierung und neue erneuerbare Energieprojekte in Ceará bis 2027 und verbindet dabei Erzeugung mit Verteilnetzverbesserungen.

Technologieanbieter streben nach vertikaler Integration, um Margen zu verteidigen. Nextracker steigerte seinen inländischen Marktanteil auf 38 %, indem es sich mit Stahllieferanten abstimmte und durch eine 78-Millionen-USD-Akquisition von Bentek eine Einheit für elektrische Systemkomponenten gründete. WEG investierte 500 Millionen BRL in Transformatorenkapazität und übernahm einen Energiespeicher-Integrator, was einen Schwenk hin zu vollständigen erneuerbaren Energiepaketen signalisiert. Modulhersteller erwägen lokale Fertigungsanlagen, zögern jedoch, bis eine stabile Nachfrage einem wirtschaftlichen Jahresdurchsatz von 2 GW entspricht. Finanztechnologie-Neulinge wie SolFácil bieten \"Jetzt kaufen, später zahlen\"Dachkredite an und erschließen die große Masse der Wohngebäude-Nachfrage.

Die strategische Differenzierung stützt sich zunehmend auf Hybridisierung, digitales Betrieb-und-Wartungs-Management und das Management von Marktpreisrisiken. Internationale unabhängige Stromproduzenten setzen Währungsswaps und inflationsindexierte Strombezugsverträge ein, während inländische Versorgungsunternehmen Einnahmen aus Systemdienstleistungen auf Energieverkäufe aufschichten. Mit zunehmender Konsolidierung belohnt der brasilianische Solarenergie-Markt Akteure mit multidisziplinären Talentpools, die Immobilienerwerb, Umweltgenehmigungen, strukturierte Finanzierung und KI-gestützte Anlagenmanagementsysteme abdecken.

Führende Unternehmen der brasilianischen Solarenergie-Branche

Enel Green Power Brasil

Elera Renováveis (Brookfield)

Atlas Renewable Energy

Canadian Solar Inc.

Engie Brasil Energia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Shell zog sich aus mehreren großangelegten brasilianischen Erneuerbare-Energien-Projekten zurück, was eine strategische Portfolioneuausrichtung signalisiert.

- Januar 2025: Enel kündigte einen Investitionsplan von 1,2 Milliarden USD für das Netz und erneuerbare Energien in Ceará für den Zeitraum 2025-2027 an.

- Januar 2025: Brasilien startete seine erste Batteriespeicher-Auktion, von der erwartet wird, dass sie 450 Millionen USD mobilisiert.

- Dezember 2024: Scatec begann mit dem Bau des 142-MW-Solarparks Urucuia, der durch ein Schuldenpaket von 25 Millionen EUR gedeckt ist.

Berichtsumfang des brasilianischen Solarenergie-Marktes

Solarenergie ist Wärme und Strahlungsenergie der Sonne, die mit Technologien wie Solarkraft (zur Stromerzeugung) und solarer Wärmeenergie (für Anwendungen wie die Wassererwärmung) genutzt werden kann.

Der brasilianische Solarenergie-Markt ist nach Technologie (Solarphotovoltaik (PV), Konzentrierte Solarenergie (CSP)), nach Netztyp (Netzgekoppelt, Netzunabhängig), nach Endverbraucher (Versorgungsmaßstab, Gewerbe und Industrie (GI), Wohngebäude) und nach Komponente (Qualitative Analyse) (Solarmodule/Solarpanele, Wechselrichter (String, Zentral, Mikro), Montage- und Tracking-Systeme, Systemkomponenten und Elektrik, Energiespeicherung und Hybrid-Integration) segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität (MW) erstellt.

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgekoppelt |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (GI) |

| Wohngebäude |

| Solarmodule/Solarpanele |

| Wechselrichter (String, Zentral, Mikro) |

| Montage- und Tracking-Systeme |

| Systemkomponenten und Elektrik |

| Energiespeicherung und Hybrid-Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgekoppelt |

| Netzunabhängig | |

| Nach Endverbraucher | Versorgungsmaßstab |

| Gewerbe und Industrie (GI) | |

| Wohngebäude | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (String, Zentral, Mikro) | |

| Montage- und Tracking-Systeme | |

| Systemkomponenten und Elektrik | |

| Energiespeicherung und Hybrid-Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Solarenergie-Markt heute?

Die installierte Photovoltaik-Kapazität erreichte 2026 75,87 GW und soll bis 2031 140,25 GW erreichen.

Welche CAGR wird für den Ausbau der Solarenergie in Brasilien bis 2031 erwartet?

Die nationale Photovoltaik-Kapazität soll mit einer zusammengesetzten jährlichen Wachstumsrate von 13,07 % wachsen.

Welches Segment wächst am schnellsten?

Gewerbe-und-Industrie-Systeme sollen aufgrund von Unternehmens-Strombezugsverträgen jährlich um 16,42 % steigen.

Wo befinden sich die meisten neuen Solaranlagen im Versorgungsmaßstab?

Bahia, Piauí und Rio Grande do Norte dominieren die Entwicklung im Versorgungsmaßstab dank überlegener Sonneneinstrahlung und Flächenverfügbarkeit.

Wie werden Übertragungsengpässe angegangen?

ANEEL hat 3 GW neue Nordost-Südost-Leitungen für 2028 ausgeschrieben, und Entwickler fügen Batterien hinzu, um die Einspeisung zeitlich zu verlagern.

Könnten Modulzölle die Projektkosten erhöhen?

Eine Anti-Dumping-Untersuchung der CAMEX könnte bis 2026 Zölle von 25-50 % verhängen, was die Modulpreise um 0,04-0,08 USD pro Watt anheben und einige Projekte verzögern würde.

Seite zuletzt aktualisiert am: