Marktgröße und Marktanteil der Automobil-Robotik

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

| Marktgröße (2026) | 18.61 Milliarden US-Dollar |

| Marktgröße (2031) | 35.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.01% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobil-Robotik-Marktes von Mordor Intelligence

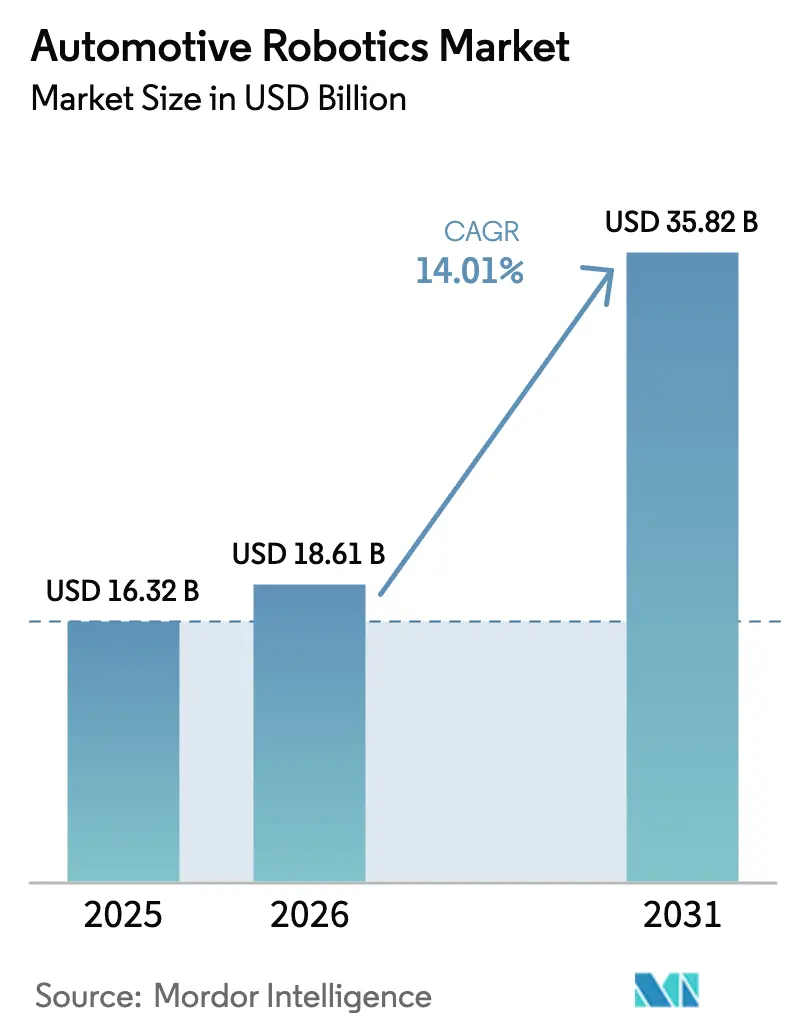

Die Marktgröße der Automobil-Robotik wurde im Jahr 2025 auf 16,32 Milliarden USD geschätzt und soll von 18,61 Milliarden USD im Jahr 2026 auf 35,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,01 % während des Prognosezeitraums (2026–2031). Rasante Elektrifizierung, wachsende Arbeitskräftelücken und steigende Qualitätsanforderungen veranlassen Fahrzeughersteller dazu, manuelle Stationen durch intelligente, gelenkige und kollaborative Zellen zu ersetzen. Die Integration von Elektrofahrzeug-Batteriepaketen, die Montage von E-Antriebssträngen und die vollständige Karosseriequalitätsprüfung erfordern zunehmend eine Bewegungspräzision, die manuelle Prozesse nicht erreichen können, insbesondere da OEMs eine 100-%-Inspektion anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Endnutzertyp hielten Fahrzeughersteller im Jahr 2025 einen Marktanteil von 60,75 % am Automobil-Robotik-Markt, während Servicezentren auf dem Weg zu einer CAGR von 14,12 % zwischen 2026 und 2031 sind.

- Nach Komponententyp dominierten Roboterarme mit einem Anteil von 35,96 % im Jahr 2025, und Software und Dienstleistungen verzeichneten die höchste CAGR-Prognose von 14,38 %.

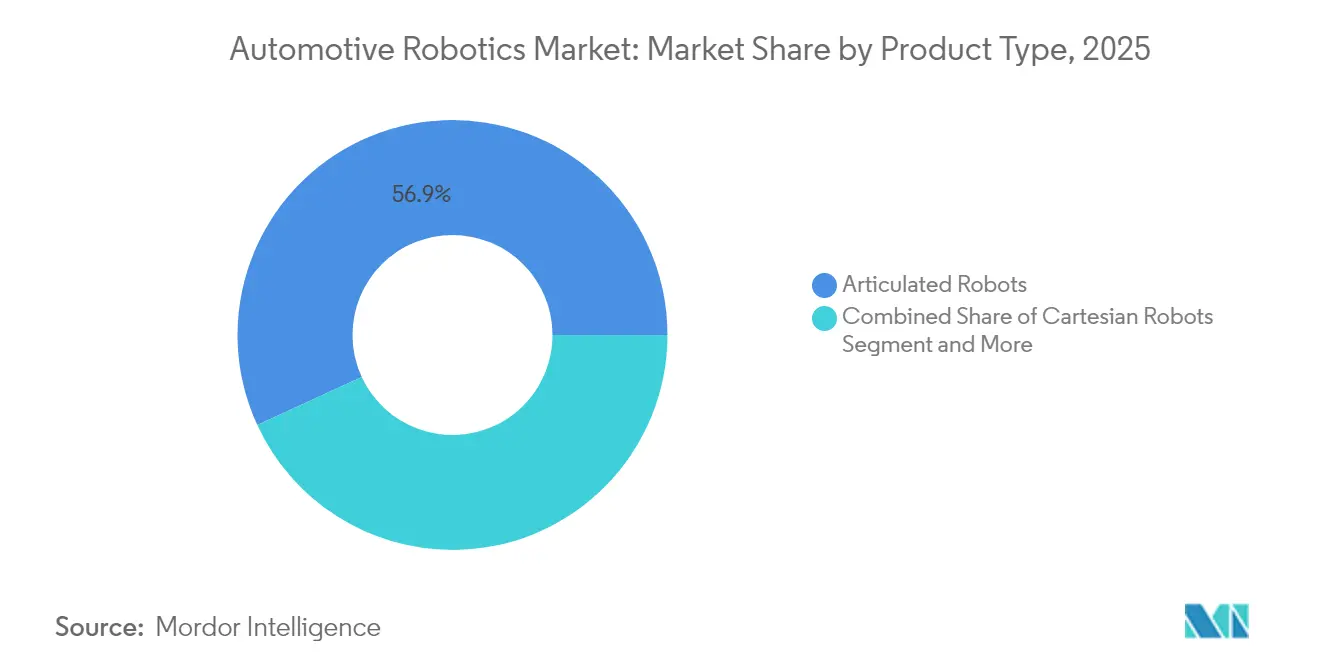

- Nach Produkttyp führten Gelenkroboter mit einem Umsatzanteil von 56,88 % im Jahr 2025, während kollaborative Roboter voraussichtlich mit einer CAGR von 14,08 % bis 2031 wachsen werden.

- Nach Funktionstyp entfielen auf Schweißroboter 40,70 % der Marktgröße der Automobil-Robotik im Jahr 2025; Inspektions- und Qualitätsprüfsysteme verzeichnen mit einer CAGR von 14,19 % bis 2031 die schnellste Expansion.

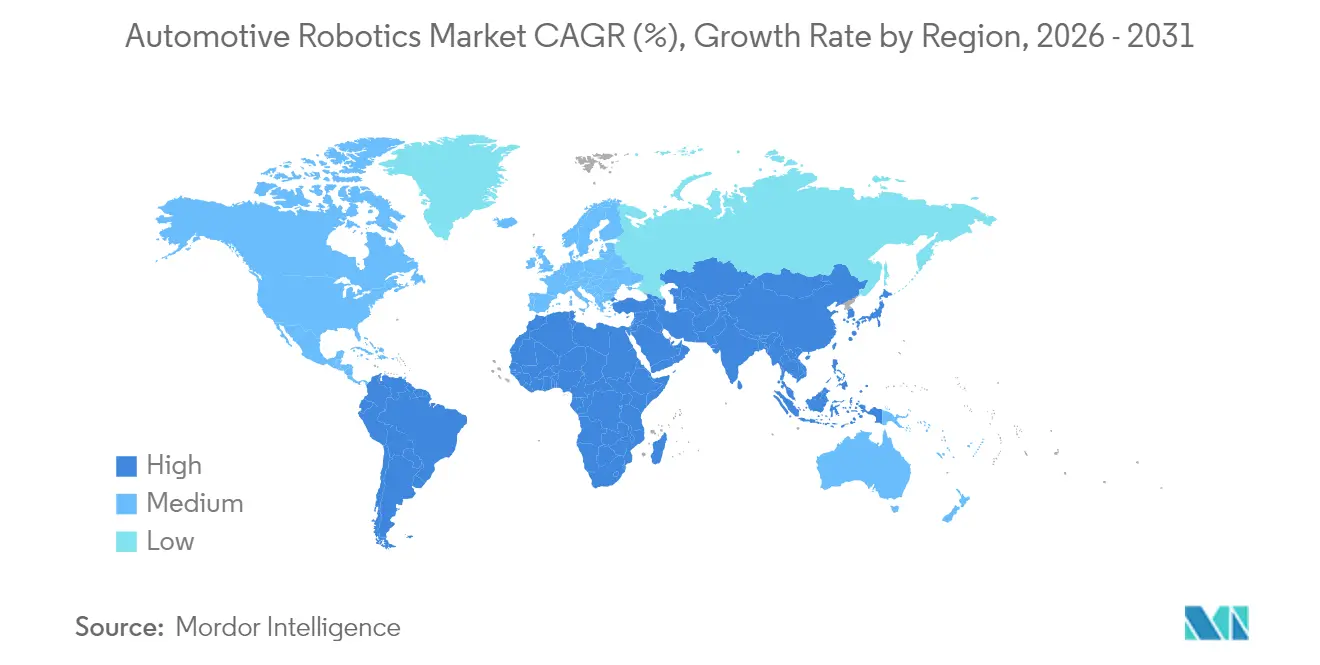

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 46,10 % im Jahr 2025; Südamerika ist mit einer CAGR von 14,55 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Automobil-Robotik-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung zur Steigerung von Durchsatz und Qualität | +3.2% | Global, konzentriert in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fertigungsbedarf für EV-Batterien und E-Antriebsstränge | +2.8% | Global, mit früher Einführung in Europa und China | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel und Lohninflation in Automobil-Zentren | +2.5% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Strengere OEM-Vorgaben zur Qualitätskonsistenz | +2.1% | Global, streng in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Kollaborative Roboter ermöglichen flexible Mischmodell-Linien | +1.8% | APAC als Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Produktionsgebundene Anreize in Schwellenmärkten | +1.4% | Südamerika, Südostasien, Osteuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung zur Steigerung von Durchsatz und Qualität

Hersteller nennen Automatisierung als den schnellsten Weg zur Beseitigung von Produktionsengpässen; 65,3 % planen neue Roboterinvestitionen zur Steigerung des Liniendurchsatzes. Die Internationale Vereinigung der Robotik verzeichnete 2024 einen Anstieg der im Einsatz befindlichen Industrieroboter um 14 %, was den stärksten jährlichen Zuwachs seit 2018 markiert. Fortschrittliche Inspektionszellen testen Teile nun 10-mal schneller als Koordinatenmessmaschinen und eröffnen die Möglichkeit einer 100-%-Inspektion ohne Verlängerung der Taktzeit. KI-gestützte Bildverarbeitung erkennt Defekte kleiner als 0,05 mm und schafft damit einen neuen Qualitätsstandard für das Schweißen von Rohkarosserien und die Endmontage. Da die Hardwarepreise sinken, amortisieren viele Werke ihre Kapitalaufwendungen innerhalb von ein bis drei Jahren, was die wirtschaftliche Grundlage für erweiterte Roboterflotten stärkt.

Fertigungsbedarf für EV-Batterien und E-Antriebsstränge

Die Montage von Elektrofahrzeugen bringt schwerere, aber weniger Unterbaugruppen mit sich, die besondere Handhabungs-, Abdichtungs- und Schweißmethoden erfordern. ABB schätzt, dass 80 geplante Gigafabriken die Batterieversorgung immer noch hinter der Nachfrage zurückbleiben lassen werden, was den Bedarf an hochdurchsatzfähiger Roboterproduktion unterstreicht [1]„Automatisierungstrends in der Batterieproduktion,” ABB Ltd., abb.com . Die gemeinsame Ansiedlung von Batterielinien und Endmontage fördert die Nachhaltigkeit und reduziert die Logistik, jedoch nur, wenn Roboter zwischen Batterie- und Karosserieaufgaben wechseln können. Spezialisierte Aluminiumschweißzellen und Roboter zur Demontage am Lebensende, wie Thoths DisMantleBot, veranschaulichen neue Nischen, die durch den EV-Wandel entstehen.

Arbeitskräftemangel und Lohninflation in Automobil-Zentren

Unbesetzte Fertigungsstellen in den USA erreichten 2024 750.000 und könnten bis 2030 auf über 2,1 Millionen ansteigen, was Werke zur Automatisierung zwingt, um die Produktion aufrechtzuerhalten. Das Schweißhandwerk verzeichnet den schärfsten Mangel, mit einem jährlichen Angebot von 82.500 Nachwuchskräften gegenüber einer Nachfrage nach 330.000 Stellen. Deutschland verlor 2024 19.000 Stellen in der Automobilindustrie und kämpft dennoch darum, Automatisierungstechniker zu gewinnen. Robotik-als-Dienstleistung-Angebote und vereinfachte Lehrpendants schließen die Qualifikationslücke, während FANUCs Partnerschaften mit 1.500 Bildungseinrichtungen den parallelen Bedarf an Personalentwicklung unterstreichen.

Strengere OEM-Vorgaben zur Qualitätskonsistenz

Premium-OEMs schreiben nun fehlerfreie Lieferung vor. BENTELERs Werk in Vigo ersetzte stichprobenbasierte Prüfungen durch ABBs 3D-Messtechnikroboter, die jedes Teil in Echtzeit mit CAD-Dateien vergleichen, was Nacharbeit und Gewährleistungsrisiken reduziert. KI-Software sagt Fehlermuster voraus, bevor sie auftreten, und verlagert die Qualitätssicherung von reaktiver Kontrolle zur vorausschauenden Prävention. Eine taktzeitmäßig neutrale 100-%-Inspektion verbessert die regulatorische Konformität für ADAS- und Batteriesicherheit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Installationskosten | -1.8% | Global, mit stärkeren Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Roboterprogrammierern | -1.2% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Zellen | -1.0% | Global, mit Konzentration in digital fortgeschrittenen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Volatilität bei Servomotoren und Chip-Versorgung | -0.8% | Global, mit akuten Auswirkungen in der Hochvolumenproduktion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Installationskosten

Kleine und mittlere Zulieferer betrachten sechsstellige Roboterzellen trotz sinkender Preise noch immer als riskant. Anbieter von Robotik als Dienstleistung wie Rapid Robotics mildern den Preisschock durch monatliche Verträge, die Hardware, Service und Software bündeln. Die Integration verdoppelt häufig die Vorabausgaben, da Linien für Schutzvorrichtungen, Bildkalibrierung und Bedienerschulung umgerüstet werden müssen. FANUCs Erweiterung des Auburn-Hills-Campus für 110 Millionen USD zeigt die erforderlichen Ökosysteminvestitionen, um schlüsselfertige Bereitstellung rentabel zu machen. Die Gesamtbetriebskosten hängen auch von Wartung, Software-Aktualisierungen und Cyber-Patches ab, die in Geschäftsfällen häufig unterschätzt werden.

Mangel an qualifizierten Roboterprogrammierern

Ein akuter Mangel an Programmierern droht, fortgeschrittene Implementierungen zu verlangsamen. Benutzerfreundliche Oberflächen, manuelle Führungsprogrammierung und Offline-Simulation über digitale Zwillinge senken die Einstiegshürde, doch KI-adaptive Roboter erfordern tiefere Kenntnisse in Datenwissenschaft und Cybersicherheit. KUKAs Plug-and-Play-Software und ABBs codefreie Pfadplanung erweitern den Talentpool, doch formale Ausbildungspipelines hinken dem Adoptionswachstum noch hinterher.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzertyp: Fahrzeughersteller dominieren trotz Dienstleistungswachstum

Fahrzeughersteller hielten 2025 einen Anteil von 60,75 % am Automobil-Robotik-Markt, was ihre Fähigkeit widerspiegelt, Kapitalkosten zu absorbieren und gelenkige Schweißer, Lackierer und Dichter in jede wichtige Linie zu integrieren. Diese Gruppe priorisiert nun KI-Bildverarbeitung für die Endmontageinspektion und sucht nach kollaborativen Robotern, die ergonomische Aufgaben übernehmen können, die bisher dem Menschen überlassen wurden. Servicezentren bilden das am schnellsten wachsende Segment mit einer CAGR von 14,12 %, da EV-Diagnose und ADAS-Kalibrierung mechanisierte Prozesse in Aftermarket-Werkstätten einführen.

Weiterbildung bleibt entscheidend. OEMs wie Mercedes-Benz integrieren humanoide Roboter, um Mitarbeiter von repetitiven Holtätigkeiten zu entlasten, während unabhängige Werkstätten in robotische Radausrichtsysteme investieren, um Terminzeiten zu verkürzen. Die anhaltende Verlagerung komplexer Reparaturen von Händlern zu Mehrmarken-Zentren wird den Automobil-Robotik-Markt im nächsten Jahrzehnt stützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp: Softwaredienstleistungen überholen Hardware

Roboterarme repräsentierten 2025 35,96 % des Umsatzes, doch der Wert verlagert sich schnell in Richtung Analytik, Bildverarbeitung und cybersichere Steuerungen. Software und Dienstleistungen entwickeln sich mit einer CAGR von 14,38 %, was diesen Bereich zum wichtigsten strategischen Wettbewerbsfeld macht. Cloud-gehostete Dashboards verfolgen die Auslastung und geben vorausschauende Warnmeldungen aus, wodurch einmalige Investitionsausgaben in wiederkehrende Einnahmeströme umgewandelt werden.

Flottenweite Orchestrierungsplattformen vereinen Hunderte von Zellen in einer virtuellen Einheit und ermöglichen es Produktionsplanern, Aufgaben in Minuten statt in Tagen neu zuzuweisen. Da die Hardwaremargen sinken, differenzieren sich Anbieter durch kontinuierliche Software-Updates und App-Store-Ökosysteme, was die Entwicklung des Automobil-Robotik-Marktes hin zu ergebnisbasierter Vertragsgestaltung verstärkt.

Nach Produkttyp: Kollaborative Roboter fordern die Dominanz von Gelenkrobotern heraus

Gelenkmodelle halten dank ihrer Nutzlastkapazität und Sechsachs-Beweglichkeit noch immer einen Anteil von 56,88 %. Dennoch steigen kollaborative Roboter mit einer CAGR von 14,08 %, da Hersteller Linien für Mischmodell-Fertigung neu gestalten. Neue kollaborative Roboter verbinden industrielle Geschwindigkeit mit kraftbegrenzenden Funktionen, die zaunlose Layouts ermöglichen und die Bodenfläche um bis zu 20 % reduzieren.

Humanoide Varianten wie Apptroniks Apollo, das im Berliner Digital Factory Campus von Mercedes-Benz erprobt wird, deuten auf eine Zukunft hin, in der Roboter zu Untermontage-Zonen gehen und kommissionierte Teile holen. Diese Vielseitigkeit entspricht dem Bestreben der Automobilhersteller nach Just-in-Sequence-Abläufen und fördert eine breitere Akzeptanz im Automobil-Robotik-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionstyp: Inspektionsroboter beschleunigen Qualitätsanforderungen

Schweißen hielt 2025 einen Anteil von 40,70 %, doch Hochgeschwindigkeitskameras und Deep-Learning-Klassifikatoren treiben Inspektionszellen mit einer CAGR von 14,19 % voran. Aluminiumkarosseriepaneele und Batteriegehäuse erfordern adaptive Schweißprogramme, die Drehmoment und Winkel in Millisekunden anpassen, was durch Laser in Verbindung mit maschinellen Bildverarbeitungs-Rückkopplungsschleifen erreicht wird.

Automatisierte optische Inspektion kann nun eine vollständige Tür in 80 Sekunden scannen und Bestanden-Nicht-Bestanden-Daten direkt in MES-Dashboards exportieren. Das Streben nach fehlerfreier Produktion – insbesondere für sicherheitskritische ADAS-Gehäuse und Batteriegehäuse – positioniert die Inspektion als nächste Grenze im Automobil-Robotik-Markt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Anteil von 46,10 % am Automobil-Robotik-Markt, gestützt durch Chinas Produktion von 429.500 Einheiten und eine Roboterdichte von 470 pro 10.000 Arbeitnehmer. Inländische Anbieter wie Siasun und Estun profitieren von staatlichen Anreizen, die die Anschaffungskosten niedrig halten, während japanische Integratoren weiterhin schlanke Roboterzellen für die Hochmix-Montage verfeinern. Südostasiatische Regierungen gewähren produktionsgebundene Anreize und laden OEMs ein, EV-Linien mit vollautomatisierten Batteriepack-Stationen zu lokalisieren.

Südamerika verzeichnet die höchste CAGR von 14,55 %, da multinationale Konzerne frisches Kapital einsetzen: Stellantis hat 5,6 Milliarden EUR für flexible EV-Kapazitäten reserviert, und General Motors investiert 1,4 Milliarden USD in robotische Karosseriewerkstätten in Brasilien. Technologietransferklauseln in diesen Vereinbarungen ermöglichen es lokalen Integratoren, fortschrittliche Schweißsoftware zu lizenzieren und so das inländische Fachwissen zu beschleunigen. Steigende Lohninflation verstärkt den Wandel zur Robotik, insbesondere in Brasiliens Fahrgestell- und Antriebsstrangwerken.

Nordamerika verfolgt die Rückverlagerung der Produktion, um geopolitische Risiken zu mindern. USMCA-Ursprungsregeln ermutigen Zulieferer zur Automatisierung, um die Kostenwettbewerbsfähigkeit trotz Arbeitskräftemangels zu erhalten. Bundessteuergutschriften für die Batterieproduktion lösen neue Gigafabrik-Projekte aus, die Hochlastroboter für das Stapeln von Zellen und die Modulbaugruppe integrieren. Europa bleibt stabil, verlangt jedoch eine hohe funktionale Sicherheitskonformität, die Premium-Robotiklösungen begünstigt. Deutschland fungiert weiterhin als Forschungs- und Entwicklungszentrum, auch wenn der Margendruck Automobilhersteller dazu veranlasst, die Volumenproduktion in kostengünstigere Regionen zu verlagern.

Regulatorisches Umfeld

Der Einsatz von Industrierobotern in Automobilwerken wird durch sich weiterentwickelnde Sicherheitsstandards für Roboter, Roboterzellen und die Mensch-Roboter-Kollaboration geprägt. Die ISO hat 2025 die grundlegenden Sicherheitsstandards für Industrieroboter aktualisiert (ISO 10218-1:2025 und ISO 10218-2:2025) und dabei die Anforderungen an eine sichere Integration, das Lebenszyklus-Risikomanagement und Compliance-Praktiken für Industrieroboter in Schweiß-, Materialhandhabungs- und Prüfzellen verschärft.

Daneben beeinflusst die politische Arbeit zur Fahrzeugautomatisierung, was OEMs von der roboterbasierten Verifizierung und Validierung in der Automobilfertigung erwarten, insbesondere für ADAS/ADS-bezogene Komponenten. In den Vereinigten Staaten verfügt das USDOT über ein Rahmenwerk für automatisierte Fahrzeuge (2025), und die NHTSA berichtete im Juli 2025 über laufende Forschungs- und Regelsetzungsaktivitäten zu automatisierten Fahrsystemen, wodurch der Fokus auf nachvollziehbare Testnachweise, Datenverarbeitung und wiederholbare Prüfprozesse gestärkt wird, die zunehmend über robotergestützte Messtechnik und Bildverarbeitungssysteme bereitgestellt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Automobilrobotik umfasst Kernkomponentenlieferanten (Steuerungen, Antriebe/Servosysteme, Sensoren/Bildverarbeitung, Endeffektoren), Roboter-OEMs, die Gelenk- und Kollaborationsplattformen anbieten, sowie eine wachsende Softwareschicht, die Offline-Simulation, Zellorchestrierung und vorausschauende Wartung umfasst. Systemintegratoren und Anlagenbauer verbinden diese Elemente mit den Produktionslinien von OEMs und Zulieferern, wo Inbetriebnahme, Sicherheitsvalidierung und laufende Kalibrierung oft die Gesamtkosten des Einsatzes und die Betriebszeit bestimmen, insbesondere in gemischten Werken für Verbrenner/Hybrid/Elektrofahrzeuge, die eine häufige Umkonfiguration erfordern.

Jüngste Entwicklungen zeigen eine breitere Expansion der Wertschöpfungskette über traditionelle Roboterhersteller hinaus in Bereiche wie Aktuatoren, KI-Stacks und servicegestützte Bereitstellungsmodelle. Hyundai Mobis ist eine Partnerschaft mit Boston Dynamics zur Entwicklung von Roboteraktuatoren eingegangen (wobei Boston Dynamics der erste Kunde ist), und Toyota Motor Manufacturing Canada hat eine kommerzielle Robots-as-a-Service-Vereinbarung mit Agility Robotics unterzeichnet, um humanoide Digit-Roboter in der RAV4-Produktion einzusetzen. Die OEM-geführte Co-Entwicklung dringt zudem vorgelagert in Richtung fertigungsreifer Humanoide vor, darunter Mitsubishi Motors, das mit dem Startup Highlanders ein Memorandum of Understanding zur gemeinsamen Entwicklung humanoider Roboter und zur Prüfung der Machbarkeit einer Serienfertigung in seinem Werk in Kyoto unterzeichnet hat, was unterstreicht, dass OEM-Werke sowohl Einsatzorte als auch Knotenpunkte der Fähigkeitsentwicklung sind.

Wettbewerbslandschaft

Der Automobil-Robotik-Markt weist eine moderate Konzentration auf. FANUC, ABB, KUKA und Yaskawa kontrollieren noch immer einen Großteil der installierten Basis und nutzen globale Supportnetzwerke und vertikal integrierte Portfolios. Sie beeilen sich nun, KI-Chipsätze wie NVIDIA Orin in Steuerungen der nächsten Generation zu integrieren, um eine adaptive Pfadplanung in Echtzeit zu ermöglichen. Yaskawas Motoman NEXT veranschaulicht diese Konvergenz von Hardware und maschineller Intelligenz.

OEM-Investitionen gestalten die Wettbewerbsgrenzen neu. Die Hyundai Motor Group übernahm Boston Dynamics für 1,1 Milliarden USD mit dem Ziel, bipede Roboter in Logistikabläufe zu integrieren [2]„Details zur Boston-Dynamics-Übernahme,” Hyundai Motor Group, hyundai.com. Mercedes-Benz erwarb eine strategische Beteiligung an Apptronik, um humanoide Anwendungen in Endmontagelinien zu beschleunigen [3]„Ankündigung der Apptronik-Zusammenarbeit,” Mercedes-Benz Group AG, mercedes-benz.com . Auch Zulieferer internalisieren die Automatisierung; Lears Kauf von WIP Industrial Automation zeigt den Reiz proprietärer Systeme zur Verteidigung der Margen während Plattformübergängen.

Chancen in weißen Flecken zeigen sich bei der Batteriedemontage, der Aftermarket-Reparatur und der humanoiden Logistik. Aufstrebende Herausforderer bieten Abonnementmodelle an, die das Adoptionsrisiko für Tier-2-Zulieferer mindern. Der Erfolg hängt zunehmend von Software-Ökosystemen, Cybersicherheitsrobustheit und der Breite der Servicenetzwerke ab, anstatt von der reinen Anzahl der Manipulatoren, was neu definiert, wie Führung im Automobil-Robotik-Markt gemessen wird.

Marktführer der Automobil-Robotik

ABB Ltd

FANUC Corporation

Yaskawa Electric Corporation

Kawasaki Heavy Industries (Robotics)

Nachi-Fujikoshi Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristig entsteht Weißraum bei der flexiblen Automatisierung für die Mischmodellproduktion und EV-spezifische Prozesse, bei denen präzise Handhabung und Inline-Qualitätsprüfung mit manuellen Arbeitsabläufen schwer aufrechtzuerhalten sind. Investitionen in OEM-Werke und öffentlich bekannt gemachte Einsätze deuten auf eine aktive Nachfrage hin: Im Juni 2026 installierte General Motors rund 50 FANUC-Roboterarme in seinem Factory-Zero-Werk in Detroit zur Automatisierung von Montageaufgaben, und Maruti Suzuki eröffnete im Juli 2026 das Werk Kharkhoda in Indien, das als Smart Factory mit Industrie-5.0-Praktiken und kollaborativen Robotern für die Mensch-Maschine-Zusammenarbeit positioniert wird.

Lieferanten haben zudem einen klareren Weg zur Monetarisierung über Software, Simulation und Servicepakete, die das Integrationsrisiko verringern und Umrüstungen beschleunigen. Im Juli 2026 kündigte Toyota Motor North America eine Erweiterung seines Werks in San Antonio, Texas, im Umfang von 3,6 Milliarden USD an, um fortschrittliche Technologie für die Flexibilität der Fertigungslinien hinzuzufügen, im Einklang mit dem OEM-Fokus auf rekonfigurierbare Robotik und digital gestützte Zellen. An der Front skizzierten Mitsubishi Motors und Highlanders (Juli 2026) eine gemeinsame Entwicklung und Untersuchung der Serienfertigung humanoider Roboter im Werk Kyoto, wodurch sich Chancen für sicherheitszertifizierte humanoide Manipulation, werkstaugliche Aktuatormodule und Integrationsdienste ergeben, die neue Roboterformfaktoren mit MES- und Qualitätssystemen verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: Mitsubishi Motors unterzeichnete ein Memorandum of Understanding mit dem Startup Highlanders zur gemeinsamen Entwicklung humanoider Roboter für die Fertigung und zur Prüfung einer Serienproduktion im Kyoto-Werk von Mitsubishi Motors. Das Programm verbindet die Humanoiden-F&E mit einer OEM-Produktionsumgebung und eröffnet einen neuen Integrationsweg für Lieferanten, die sich auf Aktuatoren, Sicherheitssysteme und linientaugliche Bereitstellungsabläufe konzentrieren.

- April 2026: FANUC America brachte den ultraleichten Kollaborationsroboter CRX-3iA auf den Markt und erweiterte die CRX-Cobot-Reihe um neue Funktionen. Die kleinere Traglastklasse zielt auf hochvariable Automobilaufgaben wie Kleinteilemontage und Prüfung ab und unterstützt eine flexible Umverteilung dort, wo Platz- und Absicherungsbeschränkungen traditionelle Industrieroboterzellen einschränken.

- Oktober 2025: ABB gab eine Vereinbarung zur Veräußerung seiner Robotik-Sparte an die SoftBank Group bekannt. Der geplante Eigentümerwechsel stellt eine bedeutende Umstrukturierung für einen führenden Anbieter von Industrierobotik dar, mit Auswirkungen auf Produkt-Roadmaps, die Abstimmung des Software-Ökosystems und globale Supportmodelle für die installierte Basis an Automobilrobotern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Automobilrobotik wird definiert als der Wert von Robotern, zugehörigen Komponenten sowie unterstützender Software und Dienstleistungen, die zur Automatisierung von Aufgaben in der Automobilfertigung eingesetzt werden. Dies umfasst zentrale Funktionen in der Werkshalle wie Schweißen, Lackieren, Montage, Materialhandhabung und Prüfung.

Ausgeschlossener Umfang: Ausgeschlossen sind allgemeine Fabrikautomatisierung, die nicht für Automobilproduktionslinien eingesetzt wird, sowie nicht-industrielle Verbraucherroboter.

Übersicht der Segmentierung

- Nach Endnutzertyp

- Fahrzeughersteller (OEMs)

- Komponentenhersteller (Tier-1 und 2)

- Aftermarket und Servicezentren

- Nach Komponententyp

- Steuerungen

- Roboterarme

- Endeffektoren

- Antriebe und Sensoren

- Software und Dienstleistungen

- Nach Produkttyp

- Kartesische Roboter

- SCARA-Roboter

- Gelenkroboter

- Kollaborative Roboter

- Andere Typen (Parallel, Zylindrisch)

- Nach Funktionstyp

- Schweißroboter

- Lackierroboter

- Montage- und Demontageroboter

- Schneid- und Fräsroboter

- Materialhandhabungsroboter

- Inspektions- und Qualitätsprüfroboter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Türkei

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grundstruktur des Marktmodells aufzubauen und sie an nachvollziehbare Signale im Zusammenhang mit der Automatisierung der Automobilproduktion zu verankern. Wir haben öffentliche Quellen wie Veröffentlichungen der International Federation of Robotics (IFR), nationale Statistikbehörden zur Industrieproduktion, UN Comtrade für Handelsströme bei Maschinen, die Handelsstatistikportale von USITC und der EU sowie peer-reviewte Fachzeitschriften für Fertigung und Ingenieurwesen herangezogen.

Zusätzlich haben wir Unternehmensmeldungen, Investorenpräsentationen und seriöse Fachpresse ausgewertet, um Verschiebungen im Produktmix (zum Beispiel eine höhere Akzeptanz von Cobots in bestimmten Betrieben) und Preisentwicklungen zu verstehen. Wo öffentliche Angaben spärlich waren, wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patente genutzt, um Umsatzengagement und technologische Aktivitätsmuster gegenzuprüfen. Die hier aufgeführten Quellen der Schreibtischrecherche sind lediglich beispielhaft; wir haben auch weitere öffentliche und abonnementbasierte Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Experteninterviews und strukturierte Umfragen mit Robotikanbietern, Systemintegratoren, Automatisierungsdistributoren und Interessenvertretern der Automobilfertigung, die Kaufzyklen und Nutzungsraten beeinflussen. Für einen globalen Markt wie diesen haben wir Annahmen über APAC, EMEA und Amerika hinweg geprüft, um Lücken aufgrund unterschiedlicher Automatisierungsintensität in den Werken und unterschiedlichem Robotermodell-Mix vor der endgültigen Dimensionierung zu korrigieren.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 23% | EMEA: 34% |

| Kleinere Akteure: 18% | Manager: 60% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down- und Bottom-up-Ansatz erstellt. Produktions- und Automatisierungsintensitätsindikatoren wurden zunächst genutzt, um den Nachfragepool zu rekonstruieren, und anschließend mit Lieferanten- und Kanalrealitäten abgeglichen. Die Top-down-Seite stützte sich auf Produktionsniveaus in der Automobilindustrie, Trends bei Roboterinstallationen und Handelsbewegungen für Industrieroboter und Schlüsselkomponenten, die dem Automobileinsatz zugeordnet wurden, wo eine durchgängige Akzeptanz beobachtet wird.

Um das Modell praktikabel zu halten, wurden einige Inputs als Hauptfaktoren behandelt und in jedem Zyklus aktualisiert. Dazu gehörten die Roboterdichte in Automobilwerken, die durchschnittliche Systemwertentwicklung nach Funktion (zum Beispiel Schweißen versus Prüfung), der Anteil kollaborativer Roboter an den anwendbaren Aufgaben, Annahmen zur Inbetriebnahme- und Integrationszeit sowie Ersatz- und Nachrüstraten. Die Ergebnisse wurden durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenbasierte durchschnittliche Verkaufspreise multipliziert mit ausgelieferten Stückzahlbereichen, Prüfungen des Umsatzengagements von Integratoren und Plausibilitätsprüfungen auf Segmentebene nach wichtigen Funktionen. Wenn direkte Bottom-up-Daten in kleineren Ländern fehlten, wurden Lücken durch Proxy-Verhältnisse in Bezug auf die Fahrzeugproduktion und die Reife der Werksautomatisierung behandelt und anschließend nach primärem Feedback angepasst.

Für die Prognose wurde eine Szenarioanalyse verwendet, unterstützt durch Trendanpassung bei Kerntreibern wie der Prognose der Fahrzeugproduktion, den Investitionszyklen in Karosserie- und Lackierwerken und dem Tempo der Erweiterung von EV-Plattformlinien. Jedes Szenario wurde mit Primärbefragten überprüft, um einen Basisfall zu bestimmen, der mit beobachtbarem Investitionsverhalten der Werke übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Signale, gefolgt von Prüfungen auf Jahr-zu-Jahr-Abweichungen, die nicht durch Produktion, Preisgestaltung oder Mix erklärt werden konnten. Ausreißer wurden überarbeitet, indem Inputs wie der Funktionsmix, angenommene ASP-Änderungen und der Zeitpunkt größerer Werkserweiterungen erneut betrachtet und anschließend bei Bedarf durch Folgegespräche erneut getestet wurden.

Vor der Freigabe durchläuft das gesamte Modell eine mehrstufige Analystenprüfung, damit Formeln, Einheitenumrechnungen und Umfangzuordnung über Regionen und Funktionen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen ausgelöst werden, wenn wesentliche Ereignisse eintreten, wie starke Rücksetzer der Automobilproduktion oder große Wellen von Automatisierungsinvestitionen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Ansicht erhalten und nicht eine ältere Momentaufnahme.

Vergleich der Marktgröße für Automobilrobotik von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Automobilrobotik unterscheiden sich oft, weil der zugrunde liegende Umfang, die Art der Funktionszählung und der Zeitpunkt der Preis- und Währungsannahmen zwischen den Quellen nicht übereinstimmen. Unterschiede zeigen sich auch, wenn eine Schätzung nur Roboterhardware berücksichtigt, während eine andere Integrationsdienstleistungen, Software und Aftermarket-Aktivitäten einbezieht.

Die Hauptlücke ergibt sich daraus, ob Software und Dienstleistungen zusammen mit den Roboterkomponenten gezählt werden, und daraus, wie die Preisgestaltung auf Funktionsebene Jahr für Jahr aktualisiert wird. Hier behandelt Mordor Intelligence den Markt als einen kombinierten Systemwert über die Kernfunktionen hinweg und nicht als eine reine Hardware-Aggregation, die an Installationszahlen gebunden ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,32 Milliarden USD (2025) | |

| Branchenverlag A | 11,21 Milliarden USD (2025) | Diese Zahl scheint näher an einer engeren Zähllogik zu liegen, die den Gesamtwert unterschätzen kann, wenn Software, Dienstleistungen und Integration bei Funktionen wie Schweißen, Prüfung und Materialhandhabung nicht durchgängig erfasst werden. |

| Globale Beratungsgesellschaft B | 9,70 Milliarden USD (2024) | Ein anderes Basisjahr und eine wahrscheinlich stärkere Abhängigkeit von Preis- und Akzeptanzannahmen aus früheren Zyklen können die Zahl nach unten verschieben, insbesondere wenn Nachrüstungen und Ersatznachfrage konservativ behandelt oder nicht an die Reife der Werksautomatisierung angepasst werden. |

Über die drei Werte hinweg lässt sich der größte Teil der Streuung durch Umfang und Zeitpunkt erklären und nicht durch eine unterschiedliche Einschätzung, wohin sich die Automatisierung in Automobilwerken entwickelt. Durch die Verknüpfung des Modells mit dem Funktionsmix, einer realistischen Preisentwicklung und wiederholbaren Akzeptanzsignalen lässt sich die Schätzung leichter mit dem in Einklang bringen, was Käufer und Lieferanten in tatsächlichen Beschaffungszyklen beobachten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobil-Robotik-Markt derzeit?

Der Automobil-Robotik-Markt wird im Jahr 2026 auf 18,61 Milliarden USD geschätzt und soll bis 2031 einen Wert von 35,82 Milliarden USD erreichen.

Welcher Robotertyp führt in Automobilanwendungen?

Gelenkroboter dominieren mit einem Anteil von 56,88 %, hauptsächlich aufgrund ihrer Vielseitigkeit beim Schweißen, Lackieren und bei der Montage.

Warum gewinnen kollaborative Roboter in Automobilwerken an Beliebtheit?

Kollaborative Roboter ermöglichen eine flexible Mischmodell-Montage ohne Schutzumzäunung und sollen bis 2031 mit einer CAGR von 14,08 % wachsen.

Welche geografische Region wächst am schnellsten?

Südamerika verzeichnet das höchste Wachstumstempo mit einer CAGR von 14,55 %, angetrieben durch große EV-Investitionen in Brasilien und den Nachbarländern.

Seite zuletzt aktualisiert am: