Größe und Marktanteil des europäischen Automobil-Telematikmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

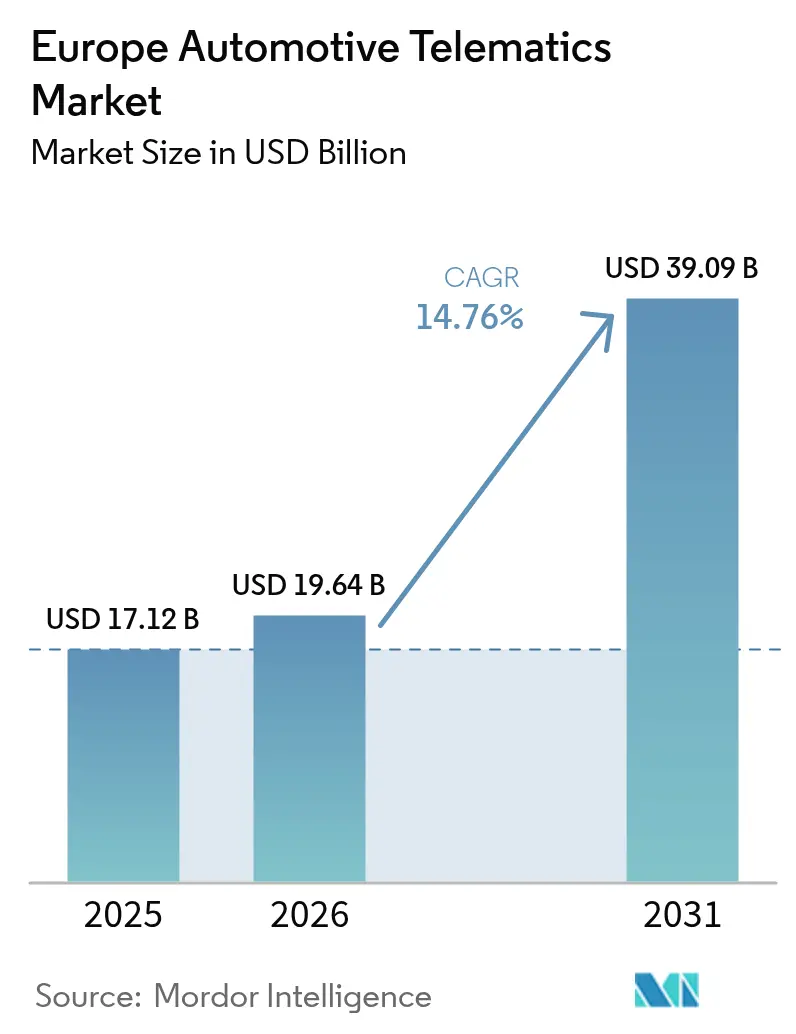

| Marktgröße im Basisjahr (2025) | 17.12 Milliarden US-Dollar |

| Marktgröße (2026) | 19.64 Milliarden US-Dollar |

| Marktgröße (2031) | 39.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.76% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Automobil-Telematikmarktes von Mordor Intelligence

Die Größe des europäischen Automobil-Telematikmarktes wird im Jahr 2026 auf 19,64 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 17,12 Milliarden USD, mit Projektionen für 2031 von 39,09 Milliarden USD, was einem Wachstum von 14,76 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik verlagert sich von Konnektivität als optionalem Differenzierungsmerkmal hin zu Konnektivität als regulatorischer Grundlage und als Katalysator für wiederkehrende Einnahmen. Das eCall-Mandat der Europäischen Kommission gewährleistet werkseitig eingebaute Modems in neuen Fahrzeugen und macht jedes Auto zu einem datenproduzierenden Knotenpunkt. Flottenoperatoren integrieren Telematik in Nachhaltigkeits-Scorecards, da sich Niedrigemissionszonen ausbreiten, während Versicherer die nutzungsbasierte Preisgestaltung beschleunigen, die Prämien mit dem Fahrverhalten in Echtzeit in Einklang bringt. Deutschlands Automobilhersteller verankern die Skalierung von Plattformen, doch das Vereinigte Königreich wächst schneller dank eines ausgereiften Versicherungstelematik-Ökosystems und der Flexibilität als Post-Brexit-Testumgebung. Auf der Dienstleistungsseite bleiben Flottenmanagement-Module der umsatzstärkste Bereich, aber V2X und Over-the-Air (OTA)-Updates steigen stark an, da softwaredefinierten Fahrzeugen strategische Priorität zukommt. Der Wettbewerbsdruck nimmt zu, da Tier-1-Zulieferer, Telekommunikationsanbieter und Cloud-Anbieter bei der Datenmonetarisierung zusammenkommen, die über einfaches Asset-Tracking hinausgehen.

Wesentliche Erkenntnisse des Berichts

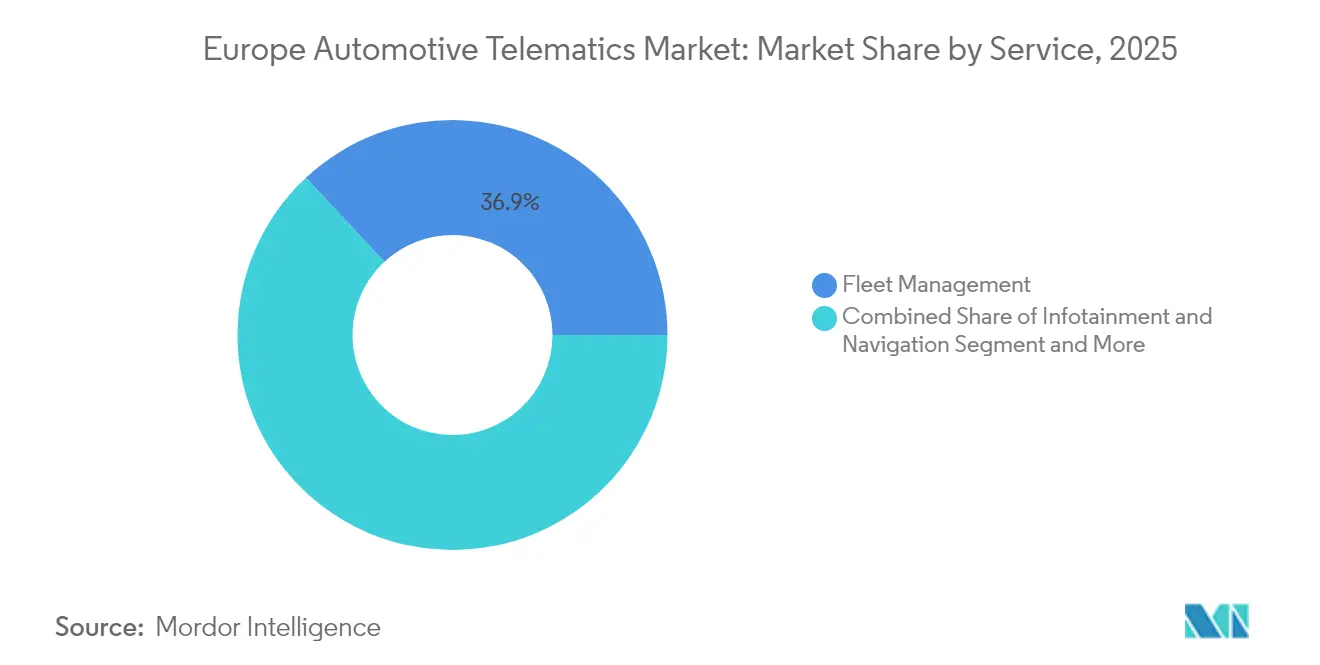

- Nach Dienstleistung hielt das Flottenmanagement im Jahr 2025 einen Marktanteil von 36,94 % am europäischen Automobil-Telematikmarkt, während V2X und OTA-Updates bis 2031 voraussichtlich mit einer CAGR von 16,95 % wachsen werden.

- Nach Vertriebskanal kontrollierten OEM-Erstausrüstungssysteme im Jahr 2025 einen Marktanteil von 79,71 % an der Marktgröße des europäischen Automobil-Telematikmarktes; der Nachrüstmarkt ist der am schnellsten wachsende Kanal mit einer CAGR von 16,48 %.

- Nach Konnektivitätslösung machte eingebettete Telematik im Jahr 2025 einen Marktanteil von 54,05 % am europäischen Automobil-Telematikmarkt aus, während integrierte Smartphone-Architekturen mit einer CAGR von 16,89 % voranschreiten.

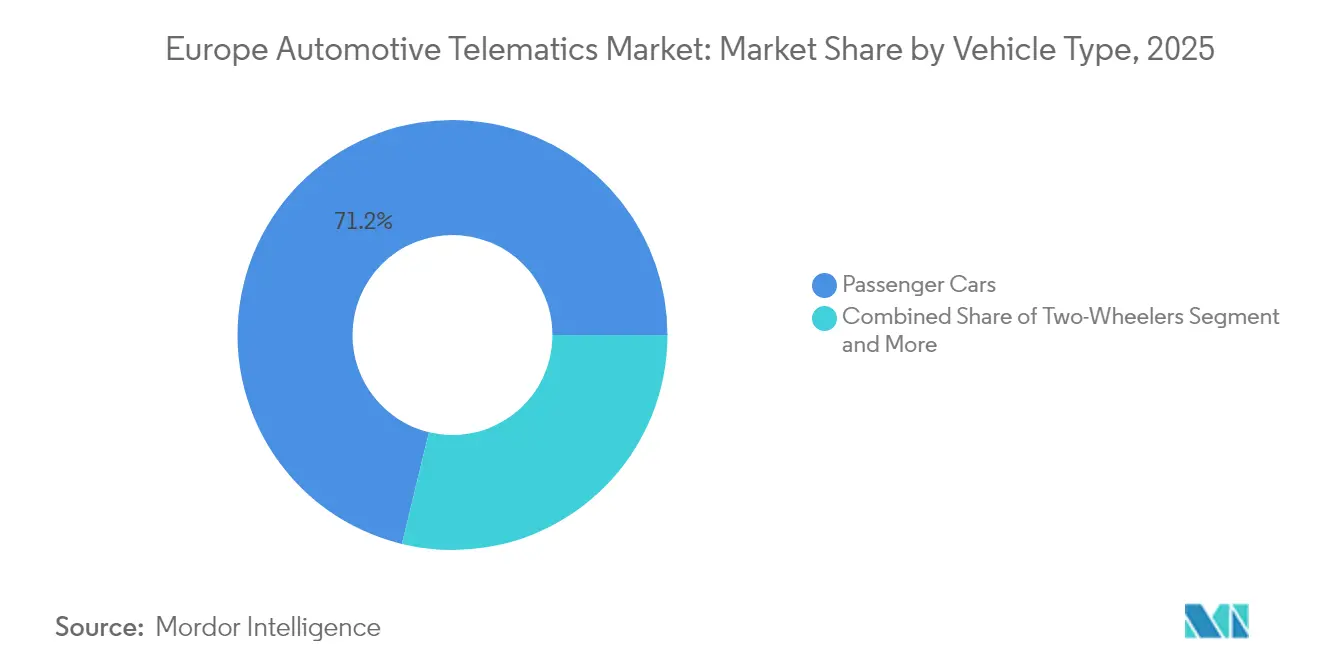

- Nach Fahrzeugtyp erzielte die Personenkraftwagen-Kategorie im Jahr 2025 71,22 % des Umsatzes, doch für leichte Nutzfahrzeuge wird bis 2031 eine CAGR von 16,55 % prognostiziert.

- Nach Endnutzer dominierten Flottenoperatoren im Jahr 2025 mit 54,16 % der Nachfrage; Versicherungs- und Leasinggesellschaften sind die am schnellsten wachsende Gruppe mit einer CAGR von 17,09 %.

- Nach Land führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 41,02 %, während das Vereinigte Königreich bis 2031 voraussichtlich mit einer CAGR von 15,42 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Automobil-Telematikmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierungswelle im Flottenmanagement | +2.8% | Deutschland, Frankreich, Vereinigtes Königreich, Benelux, Polen | Mittelfristig (2–4 Jahre) |

| 5G- und V2X-Einführung in ganz Europa | +2.4% | Deutschland, Frankreich, Vereinigtes Königreich, Nordische Region | Langfristig (≥ 4 Jahre) |

| EU-eCall und Rückenwind durch Sicherheitsmandate | +2.1% | EU27, Vereinigtes Königreich, Norwegen, Schweiz | Kurzfristig (≤ 2 Jahre) |

| OEM-Vorstoß für softwaredefinierten Umsatz | +2.3% | Deutschland, Frankreich, Vereinigtes Königreich, Schweden | Mittelfristig (2–4 Jahre) |

| Nachfragesurge nach Infotainment und Navigation | +1.9% | Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| ESG-gebundene CO₂-Berichterstattungsanforderungen | +1.6% | EU27, Niedrigemissionszonen im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungswelle im Flottenmanagement

Europäische Flotten setzen zunehmend Telematik für Routenoptimierung, Fahrer-Scorecarding und vorausschauende Wartung ein. Diese Bemühungen zielen darauf ab, Kraftstoffdiebstahl zu bekämpfen, Ausfallzeiten zu minimieren und die Kundenzufriedenheit zu verbessern. Implementierungen zeigen, dass vorausschauende Wartung ungeplante Stillstände erheblich reduzieren kann. Darüber hinaus optimiert Geofencing die Prozesse zum Liefernachweis und beschleunigt dadurch Abrechnungszyklen sowie die Betriebseffizienz. Eine aktuelle Umfrage einer führenden Flottenmanagement-Plattform ergab, dass ein erheblicher Teil der europäischen Flottenmanager plant, ihre Telematiknutzung in naher Zukunft auszuweiten. Zu ihren Beweggründen gehören die Einhaltung strengerer Emissionsvorschriften und eine bessere Transparenz hinsichtlich der Rendite von Elektrofahrzeugen. Der Trend zur Plattformkonsolidierung wird immer deutlicher, wie die Übernahme einer Mobilitätseinheit durch einen Technologieanbieter zeigt, um Hardware, Konnektivität und Software in einem einzigen Vertrag zu integrieren. Dieser Ansatz vereinfacht Integrationsprozesse und reduziert die Gesamtbetriebskosten für Flottenbenutzer erheblich, was ihn zu einer attraktiveren Option für Unternehmen macht.

5G- und V2X-Einführung in ganz Europa

Die Fazilität „Connecting Europe” hat bedeutende Mittel bereitgestellt, um Tausende von Kilometern Autobahn mit Straßenrandeinheiten auszurüsten. Diese Maßnahme soll kooperative adaptive Geschwindigkeitsregelung und Platooning ermöglichen, was zu nennenswerten Einsparungen beim Kraftstoffverbrauch von Lastkraftwagen führen kann. Wichtige Korridore wie Deutschlands Autobahn und Frankreichs A10 stehen an der Spitze der C-V2X-Implementierung. Erstausrüstungshersteller integrieren proaktiv fortschrittliche Chipsätze von Qualcomm und NXP in kommende Fahrzeugmodelle, um den erwarteten regulatorischen Anforderungen gerecht zu werden. Neben der Verbesserung der Sicherheit unterstützt die Integration der 5G-Technologie mit ihren Niedriglatenzeigenschaften innovative Anwendungen wie ferngesteuerte Shuttlepiloten und dynamische Geschwindigkeitsbegrenzungs-Übertragungen. Diese Fortschritte stärken die Grundlage für nachhaltige Investitionen in die Infrastrukturentwicklung weiter.

OEM-Vorstoß für softwaredefinierten Umsatz

Automobilhersteller wechseln von einmaligen Funktionspaketen hin zu wiederkehrenden Software-Abonnements, die über OTA-Pipelines bereitgestellt werden. Premiummarken monetarisieren bereits inkrementelle PS-Leistung, fortschrittliches Parken und Fernklimasteuerung als jährliche oder monatliche Dienste [1]„eSync kündigt Arm als eSync Alliance Charter Member an” eSync Alliance, esyncalliance.org. Diese Strategie hängt von einem sicheren, bidirektionalen Telematikkanal ab, der Berechtigungsmanagement, Abrechnung und schnelle Funktionsaktivierung unterstützt. Frühe Implementierungen deuten darauf hin, dass vorausschauende Wartung Garantieansprüche reduzieren kann, und wiederkehrende digitale Einnahmen bieten einen Margenpuffer, da sich Hardware-Gewinne in einem sich elektrifizierenden Markt verringern.

EU-eCall und Rückenwind durch Sicherheitsmandate

Die Europäische Union schreibt vor, dass alle neuen Personenkraftwagen und leichte Nutzfahrzeuge mit einem automatischen Notrufmodul ausgestattet sein müssen. Diese Regelung hat dazu geführt, dass ein erheblicher Anteil neuer Fahrzeuge mit dem System ausgestattet ist[2]„eCall-Umsetzungsbericht 2024,”, Europäische Kommission, ec.europa.eu. Die Hardware, die eCall unterstützt, dient auch als Grundlage für erweiterte Dienste, darunter Fahrzeugdiebstahlrückverfolgung, Ferndiagnose und abonnementbasierte Navigation. Da Verbraucher zunehmend ständige Konnektivität annehmen, sind sie bereit, Daten zu teilen, was Versicherern und Flottenmanagern den Zugang zu Fahrtelemetrie in Echtzeit ermöglicht. Die Regulierung hat auch fortschrittliche Fahrerassistenzsysteme beeinflusst, da Komponenten wie GNSS-Empfänger und Aufprallsensoren aus eCall nun in verschiedenen digitalen Funktionen eingesetzt werden. Nach dem Brexit hat das Vereinigte Königreich ein ähnliches Mandat eingeführt, wodurch die regulatorische Konsistenz in den wichtigsten europäischen Märkten gewährleistet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensteigerung durch DSGVO-Compliance | -1.2% | EU27, Vereinigtes Königreich, EWR | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungsbelastung durch 2G/3G-Abschaltung | -1.1% | Deutschland, Niederlande, Vereinigtes Königreich, Nordische Region | Kurzfristig (≤ 2 Jahre) |

| Hohe eingebettete Hardware-Stücklistenkosten in Kleinfahrzeugen | -0.9% | Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte OEM-Datenschemata | -0.7% | Paneuropäische Flottenoperatoren mit gemischten Marken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerung durch DSGVO-Compliance

Telematikanbieter sind verpflichtet, Einwilligungs-Dashboards einzubinden, Verschlüsselung bei der Datenspeicherung und -übertragung zu implementieren und umfangreiche Prüfprotokolle für einen längeren Zeitraum zu führen, wie es die Datenschutz-Grundverordnung (DSGVO) vorschreibt. Diese rechtlichen und technischen Anforderungen erhöhen die Programmkosten erheblich und schaffen Herausforderungen für kleinere Nachrüstmarktteilnehmer, denen häufig die Ressourcen oder spezialisierten Teams zur Sicherstellung der Compliance fehlen. Darüber hinaus erschwert und verlängert die DSGVO den Kommerzialisierungsprozess, da Datenschutz-Folgenabschätzungen vor der Einführung neuer Analyse- oder Monetarisierungsinitiativen durchgeführt werden müssen. Unternehmen, die anerkannte Zertifizierungen wie ISO 27001 erwerben und Echtzeit-Einwilligungsmanagementsysteme implementieren, können Unternehmensflotten ansprechen, die Risikominimierung priorisieren. Diese Unternehmen sehen sich jedoch höheren Betriebskosten gegenüber, was kostenbewusste Kunden dazu veranlassen kann, weniger compliance-intensive Alternativen zu wählen.

Nachrüstungsbelastung durch 2G/3G-Abschaltung

Mobilfunknetzbetreiber in ganz Europa stellen ältere 2G- und 3G-Bänder ein, wodurch ältere Telematikeinheiten funktionsunfähig werden. Eine beträchtliche Anzahl von Nutzfahrzeugen benötigt Hardware-Ersatz, wobei die Kosten je nach Einheit und Installationsanforderungen variieren. Kleinere Flottenoperatoren verzögern diese Nachrüstungen häufig und priorisieren sie nur, wenn Geräte Inspektionen nicht bestehen oder Compliance-Fristen unausweichlich werden. Die Entsorgung veralteter Telematiksysteme verschärft die Bedenken hinsichtlich Elektroschrott und fügt einem ohnehin kostspieligen und ressourcenintensiven Nachrüstungsprozess zusätzliche Umwelt-Compliance-Herausforderungen hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Leistungsanker und Software-Aufwärtspotenzial

Flottenmanagement machte 36,94 % des Dienstleistungsumsatzes 2025 aus und bleibt das Rückgrat des europäischen Automobil-Telematikmarktes. Das Wertversprechen ist konkret: Echtzeit-Tracking reduziert Kraftstoffdiebstahl, Fahrer-Coaching verhindert Unfälle und Routenoptimierung verkürzt Lieferfenster, was insgesamt die Flottenproduktivität und Kundenzufriedenheit steigert. Diagnose und Prognostik folgen als nächste Bereiche und ermöglichen es Flotten, von reaktiver zu zustandsbasierter Wartung überzugehen, wodurch Ausfallzeiten reduziert werden. Sicherheits- und Schutzmodule profitieren von der eCall-Installationsbasis, doch sinken die Margen, da die Funktionen zum Standard werden.

V2X- und OTA-Dienste sind, obwohl sie heute noch kleiner sind, die am schnellsten wachsenden Kategorien mit einer CAGR von 16,95 %. OTA-Updates ermöglichen es Automobilherstellern, neue Funktionen und Sicherheits-Patches während der gesamten Lebensdauer eines Fahrzeugs einzuführen, wodurch Rückrufkosten reduziert und wiederkehrende Einnahmen generiert werden. V2X ermöglicht kooperatives Fahren und Kreuzungswarnungen und positioniert Fahrzeuge als Knotenpunkte innerhalb eines größeren Verkehrsnetzes. Das Wachstum der Versicherungstelematik konzentriert sich auf Märkte mit hoher Durchdringung wie das Vereinigte Königreich und Italien, wo nutzungsbasierte Policen sicheres Fahren mit niedrigeren Prämien belohnen. Im Zuge der Weiterentwicklung der Dienste wird erwartet, dass die Größe des europäischen Automobil-Telematikmarktes für OTA-Module die der herkömmlichen Sicherheitsfunktionen übertrifft, was einen Wandel der Plattform vom Tracking hin zur kontinuierlichen Software-Bereitstellung unterstreicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanaltyp: Werkseitige Kontrolle und Nachrüst-Agilität

OEM-installierte Telematik machte 79,71 % der gesamten Deployments im Jahr 2025 aus, getrieben durch regulatorische Mandate und den Bedarf der Automobilhersteller, Daten-Fußabdrücke zu kontrollieren. Werkseitige Systeme integrieren sich tief in den CAN-Bus und ermöglichen Ferndiagnose sowie sichere OTA-Firmware-Updates. Diese enge Integration schützt auch das Dateneigentum, eine Voraussetzung für abonnementbasierte Servicemodelle.

Der Nachrüstmarkt expandiert mit einer CAGR von 16,48 % und bedient Flotten mit Fahrzeugen vor 2018 sowie kostenbewusste Verbraucher, die Versicherungsrabatte suchen, ohne neue Fahrzeuge kaufen zu müssen. Plug-and-Play-OBD-II-Dongles und fest verdrahtete Tracker kosten etwa ein Drittel der OEM-Lösungen und können schneller aufgerüstet werden. Mit dem Auslaufen der 2G/3G-Netze werden viele ältere Nachrüstgeräte obsolet, was zu einer wachsenden Präferenz für 4G/5G-kompatible Einheiten führt. Im Laufe der Zeit wird erwartet, dass der Markt eine Balance erreicht, wobei Erstausrüstungshersteller einen erheblichen Anteil dominieren, während das Nachrüstmarktsegment weiterhin Nachrüstbedarf bedient. Dieser Trend unterstreicht das Wechselspiel zwischen regulatorischen Anforderungen und der Nachfrage nach anpassungsfähigen Lösungen im europäischen Automobil-Telematikmarkt.

Nach Konnektivitätslösung: Eingebettete Zuverlässigkeit trifft auf Smartphone-Wirtschaftlichkeit

Eingebettete Telematik hielt im Jahr 2025 einen Anteil von 54,05 % und wird wegen ihrer Unabhängigkeit von Fahrer-Smartphones und der tieferen Systemintegration geschätzt, die Fernimmobilisierung und sichere OTA-Patches ermöglicht. Der Marktanteil des europäischen Automobil-Telematikmarktes für eingebettete Einheiten profitiert auch von bevorstehenden Cybersicherheits-Zertifizierungsvorschlägen, die voraussichtlich Hardware-Root-of-Trust-Architekturen bevorzugen werden.

Integrierte Smartphone-Ansätze gewinnen mit einer CAGR von 16,89 % an Bedeutung, da Budgetmodelle und Varianten für Schwellenmärkte Navigation und Sprachassistenten-Aufgaben auf Verbrauchergeräte auslagern, wodurch EUR 100–200 pro Fahrzeug an Rechen- und Antennenkosten eingespart werden. Hybride Designs entstehen, bei denen die Kern-Telematik eingebettet bleibt, während Infotainment-Anwendungen von Smartphones gespiegelt werden, wodurch ein gemischter Stack entsteht, der OEM-Kontrolle mit Vertrautheit für Verbraucher ausbalanciert. Tethered-Lösungen bedienen Nischenanwendungsfälle, einschließlich Verleih, Ridesharing und Jugendfahrer-Überwachung, stehen jedoch vor Nutzungshürden und eingeschränkter Funktionalität. Mit der Reifung der 5G-Netze werden eingebettete und Smartphone-Strategien koexistieren. Dennoch wird eingebettete Hardware voraussichtlich das Rückgrat für missionskritische Sicherheit und regulatorische Compliance im europäischen Automobil-Telematikmarkt bleiben.

Nach Fahrzeugtyp: Personenkraftwagen-Volumen und Dynamik bei leichten Nutzfahrzeugen

Personenkraftwagen dominierten den Markt und machten 2025 71,22 % des Umsatzes aus. Starkes Wachstum bei Fahrzeugzulassungen sowie eine signifikante Akzeptanz von Infotainment-Abonnements treiben diesen Trend an. Käufer priorisieren Navigations- und Sicherheitsfunktionen, wodurch Sport-Utility-Fahrzeuge und Mehrzweckfahrzeuge zu den beliebtesten Optionen für Familienreisen werden. Stadtpendler, die kostenbewusster sind, bevorzugen dagegen Kompakt- und Stufenhecklimousinen. Diese Fahrzeugtypen setzen häufig auf Smartphone-Mirroring-Lösungen als kosteneffektive Alternative zu abonnementbasierten Diensten.

Leichte Nutzfahrzeuge (LNF) wachsen am schnellsten mit einer CAGR von 16,55 %, angetrieben durch das E-Commerce-Wachstum und Last-Mile-Lieferoperatoren, die Echtzeit-Routing und geofencing-basierten Liefernachweis benötigen. Schwere Lastkraftwagen, obwohl in geringerer Anzahl vorhanden, erfordern höhere Ausgaben pro Einheit aufgrund von Tachographenmandaten und Kraftstoffoptimierungsrenditen. Zweiräder bleiben unter 10 % Durchdringung, doch Versichererinitiativen in Italien und Frankreich deuten auf einen latenten Markt für nutzungsbasierte Produkte hin, die sicheres Fahren belohnen. Die zunehmende Akzeptanz von leichten Nutzfahrzeugen wird das Gesamtwachstum im europäischen Automobil-Telematikmarkt weiter antreiben, da Paketvolumina steigen und die städtische Logistik Lieferfenster enger gestaltet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Operative Skalierung und Innovation bei der Risikopreisgestaltung

Flottenoperatoren trugen 2025 54,16 % der Nachfrage bei und nutzten Unternehmenstelematik zur Integration von Lagerverwaltung, Just-in-Time-Bestandsführung und multimodalem Lastausgleich. Große Logistikgruppen nutzen vorausschauende Diagnose, um Ausfallzeiten zu minimieren und die Anlagenauslastung in einem Umfeld von Fahrermangel und volatilen Kraftstoffpreisen zu verbessern.

Versicherungs- und Leasinggesellschaften sind die Wachstumsführer mit einer CAGR von 17,09 %, getrieben durch nutzungsbasiertes Underwriting, das Risiken mit tatsächlichen Fahrdaten statt mit demografischen Durchschnittswerten abgleicht. Europäische Versicherer berichten von 15–20 % niedrigerer Schadenshäufigkeit bei Telematik-Versicherungsnehmern, was Prämienrabatte rechtfertigt, die jüngere und städtische Fahrer anziehen. Privatkunden generieren geringere Einnahmen pro Fahrzeug aufgrund von Abonnement-Abwanderung nach dem Ablauf kostenloser Testphasen. Mobilitätsanbieter wie Carsharing- und Ridepooling-Flotten können jedoch nicht ohne Telematik betrieben werden, die schlüssellosen Zugang und minutengenaue Abrechnung ermöglicht. Regulierungsinitiativen zur Schaffung eines Mobilitätsdatenraums könnten den Zugang zu anonymisierten Daten standardisieren, Netzwerkeffekte verstärken und wachstumsstarke Endnutzersegmente im europäischen Automobil-Telematikmarkt stärken.

Geografische Analyse

Deutschlands Skalierungsvorteil in der Produktion und im Zulieferer-Ökosystem untermauert seinen Anteil von 41,02 % am europäischen Automobil-Telematikmarkt. Volkswagens intern entwickelte Cariad-Plattform ist darauf ausgelegt, Daten aller Marken des Konzerns innerhalb eines bestimmten Zeitrahmens zu vereinen. Diese Initiative zielt darauf ab, einen optimierten Kanal für OTA-Updates und In-Car-Zahlungssysteme zu schaffen, der die Betriebseffizienz und Benutzererfahrung verbessert. BMW hat ein erhebliches Wachstum seines Software- und Dienstleistungsumsatzes gemeldet, getrieben durch die zunehmende Akzeptanz seiner ConnectedDrive-Abonnements, die auf dem Markt weiter an Fahrt gewinnen. Derweil verbindet Daimler Trucks Fleetboard eine beträchtliche Anzahl von Fahrzeugen und integriert Telematik mit proprietären Sicherheitssystemen, um umfassende und vertikal integrierte Flottenmanagement-Lösungen bereitzustellen.

Das Vereinigte Königreich entwickelt sich mit einer CAGR von 15,42 % weiter, angetrieben von einem ausgereiften Versicherungstelematik-Ökosystem und einer regulatorischen Sandbox, die vernetzten und autonomen Fahrzeugversuchen beschleunigt. Admiral Groups LittleBox-Programm überwacht eine beträchtliche Anzahl von Fahrzeugen und bietet erhebliche Prämienreduzierungen, um sicheres Fahrverhalten zu fördern. Die Ausweitung der Londoner Ultra Low Emission Zone hat den Bedarf an Echtzeit-Emissionsverfolgung erhöht. Diese Entwicklung hat die Nachfrage nach Nachrüst-Telematiksystemen gesteigert, insbesondere bei städtischen Liefer- und Serviceflotten, die strengere Emissionsstandards einhalten wollen.

Frankreich, Italien und Spanien stärken gemeinsam das Wachstum durch Emissionszonendurchsetzung und Versichererinnovation. Stellantis bietet ein einheitliches Telematik-Cockpit für seine umfangreiche Nutzfahrzeugpalette an, und Generalis flexible Nutzungspolicen sprechen Stadtautofahrer mit geringer Kilometerleistung an. Spaniens Kurierführer setzen Telematik ein, um sich in fußgängerisierten Stadtzentren zurechtzufinden, während Italien Motorrad-Telematik pioniert, um erhöhte Unfallraten zu senken. Osteuropa holt auf, da EU-Mittel 5G-Korridore unterstützen und Polen als Logistik-Hub positionieren, der Echtzeit-Liefernachweisdaten benötigt. Russlands Akzeptanz bleibt gedämpft, doch lokale Größen wie Yandex entwickeln eigenständige Plattformen, um Importbeschränkungen teilweise auszugleichen.

Wettbewerbslandschaft

Eine moderate Wettbewerbskonzentration kennzeichnet den Markt: Die führenden Anbieter – Continental, Bosch, TomTom, Geotab und Verizon Connect – kontrollieren einen erheblichen Anteil des Umsatzes. Tier-1-Zulieferer nutzen ihre Hardware-Präsenz, indem sie Telematik mit ADAS-Sensoren bündeln, was ihre Beziehungen zu OEMs weiter stärkt. Geotab, eine reine Plattform, hat sich mit seiner fortschrittlichen Cloud-Analytik hervorgetan, die Daten aus Flotten mit gemischten Marken aggregiert. Diese Fähigkeit hat es ihnen ermöglicht, Verträge mit bedeutenden Akteuren der Automobilindustrie zu sichern. Gleichzeitig nutzen Telekommunikationsriesen wie Vodafone Automotive und Orange Business Services ihr Netzwerkeigentum, um gebündelte Konnektivitäts- und Telematiksysteme in großem Maßstab anzubieten. Gleichzeitig gewinnen Cloud-Hyperscaler mit ihren schlüsselfertigen Datenseen an Bedeutung und passen sich den sich entwickelnden Strategien softwaredefinierter Fahrzeuge an.

Continentals CAEdge-Plattform steht an der Spitze der Edge-Computing-Innovation und ermöglicht die lokale Verarbeitung der Sensorfusion, was Cloud-Ausgaben erheblich reduziert und die Latenz minimiert [3]„CAEdge-Plattformeinführung,”, Continental AG, continental-press.com. Um Anforderungen an den Daten-Standort zu erfüllen und die Servicegeschwindigkeit zu verbessern, hat Verizon Connect in Europa ein Rechenzentrum errichtet, das den Bedürfnissen regionaler Kunden gerecht wird.

Der Fokus der Differenzierung verschiebt sich von Hardware hin zu fortschrittlichen Software-Algorithmen. Diese Algorithmen treiben Innovationen wie digitale Zwillinge voran, sagen Komponentenausfälle voraus und schaffen sichere Datenmarktplätze. Anbieter mit anerkannten Zertifizierungen und klarer Einhaltung von Datenschutzvorschriften sichern sich nicht nur Unternehmens- und Regierungsverträge, sondern bauen auch einen starken regulatorischen Vorteil auf. Aufkommende Möglichkeiten zeigen sich in Bereichen wie Zweirad-Versicherungstelematik und Carsharing-Flotten. Diese Segmente, die eine präzise Abrechnung und automatisierte Schadenserkennung erfordern, bieten erhebliches Wachstumspotenzial für agile Anbieter, die schnell skalieren und etablierte Wettbewerber übertreffen können.

Marktführer im europäischen Automobil-Telematikmarkt

Robert Bosch GmbH

Continental AG

Vodafone Automotive

TomTom International BV.

Octo Group S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Polestar hat Fleet Telematics vorgestellt, einen hochmodernen Service, der zur Überwachung und Optimierung von Elektrofahrzeugflotten entwickelt wurde. Dieser Service bietet Echtzeitdaten und umsetzbare Erkenntnisse und gewährleistet eine reibungslose Integration ohne zusätzliche Hardware- oder Installationskosten. In Zusammenarbeit mit den Partnern Echoes, Geotab und High Mobility ermöglicht Polestar Fleet Telematics Flottenoperatoren den Zugang zu Fahrzeugdaten und Nutzungsanalysen in Echtzeit, um die Effizienz zu steigern.

- Juni 2025: In einem strategischen Schritt hat Targa Telematics eine Partnerschaft mit Volvo Cars geschlossen, um Daten von Volvo-Fahrzeugen in ganz Europa zu nutzen. Diese Zusammenarbeit ermöglicht es Targa Telematics, Datenströme verschiedener Volvo-Modelle direkt in seine Plattform zu integrieren. Die Partnerschaft zielt darauf ab, innovative vernetzte Mobilitätsdienste zu entwickeln, indem Erkenntnisse wie zurückgelegte Strecken, Kraftstoffverbrauch, GPS-Koordinaten, Elektrofahrzeugdaten und Fernfunktionen wie Ver- und Entriegeln genutzt werden. All diese Fortschritte werden unter vollständiger Einhaltung der Datenschutz- und Sicherheitsvorschriften umgesetzt.

Berichtsumfang des europäischen Automobil-Telematikmarktes

Der Umfang umfasst die Segmentierung nach Dienstleistung (Infotainment und Navigation, Flottenmanagement, Sicherheit und Schutz, Diagnose und Prognostik, Versicherungstelematik sowie V2X und OTA-Updates), Vertriebskanaltyp (OEM-Erstausrüstung und Nachrüstmarkt), Konnektivitätslösung (eingebettet, integriertes Smartphone und kabelgebunden/tragbar), Fahrzeugtyp (Zweiräder, Personenkraftwagen, leichte Nutzfahrzeuge sowie mittelgroße und schwere Nutzfahrzeuge), Endnutzer (Privatkunden, Flottenoperatoren, Versicherungs- und Leasinggesellschaften, Carsharing- und Mobilitätsanbieter). Die Analyse umfasst auch die länderspezifische Segmentierung, einschließlich Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und übriges Europa. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Infotainment und Navigation |

| Flottenmanagement |

| Sicherheit und Schutz |

| Diagnose und Prognostik |

| Versicherungstelematik |

| V2X und OTA-Updates |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Eingebettet |

| Integriertes Smartphone |

| Kabelgebunden / Tragbar |

| Zweiräder | |

| Personenkraftwagen | Kompaktfahrzeuge |

| Stufenhecklimousinen | |

| Sport-Utility-Fahrzeuge | |

| Mehrzweckfahrzeuge | |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge |

| Privatkunden |

| Flottenoperatoren |

| Versicherungs- und Leasinggesellschaften |

| Carsharing- und Mobilitätsanbieter |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Dienstleistung | Infotainment und Navigation | |

| Flottenmanagement | ||

| Sicherheit und Schutz | ||

| Diagnose und Prognostik | ||

| Versicherungstelematik | ||

| V2X und OTA-Updates | ||

| Nach Vertriebskanaltyp | OEM-Erstausrüstung | |

| Nachrüstmarkt | ||

| Nach Konnektivitätslösung | Eingebettet | |

| Integriertes Smartphone | ||

| Kabelgebunden / Tragbar | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | Kompaktfahrzeuge | |

| Stufenhecklimousinen | ||

| Sport-Utility-Fahrzeuge | ||

| Mehrzweckfahrzeuge | ||

| Leichte Nutzfahrzeuge | ||

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Nach Endnutzer | Privatkunden | |

| Flottenoperatoren | ||

| Versicherungs- und Leasinggesellschaften | ||

| Carsharing- und Mobilitätsanbieter | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Mit welcher Wachstumsrate wird der europäische Automobil-Telematikmarkt bis 2031 voraussichtlich wachsen?

Es wird erwartet, dass er mit einer CAGR von 14,76 % expandiert und von 17,12 Milliarden USD im Jahr 2025 auf 39,09 Milliarden USD bis 2031 steigt.

Welches Land generiert derzeit den höchsten Telematikumsatz in Europa?

Deutschland führt mit einem Anteil von 41,02 % am regionalen Umsatz 2025, getrieben durch große OEM-Plattformen und dichte Tier-1-Zulieferer-Netzwerke.

Warum setzen leichte Nutzfahrzeuge so schnell auf Telematik?

Das Wachstum im Last-Mile-Lieferbereich erfordert Echtzeit-Routing und Liefernachweisfunktionen, was die Telematik für leichte Nutzfahrzeuge mit einer CAGR von 16,55 % antreibt.

Was treibt den Anstieg bei OTA-Update-Diensten an?

Automobilhersteller betrachten OTA-Updates als das Rückgrat softwaredefinierter Einnahmen und ermöglichen damit eine kontinuierliche Funktionsbereitstellung ohne Händlerbesuche.

Seite zuletzt aktualisiert am: